オーガニック飼料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

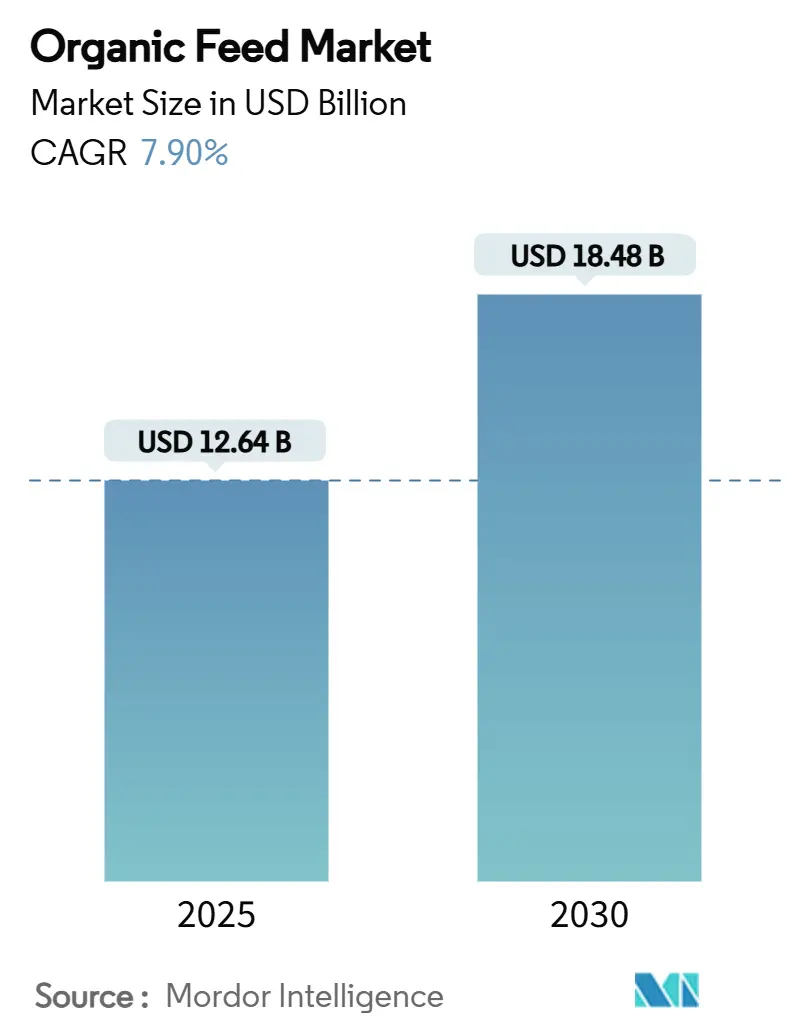

| 市場規模 (2025) | 12.64 十億米ドル |

| 市場規模 (2030) | 18.48 十億米ドル |

| 成長率 (2025 - 2030) | 7.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニック飼料市場分析

オーガニック飼料市場規模は2025年に126億4,000万米ドルとなり、CAGRが7.9%で成長して2030年までに184億8,000万米ドルに達すると予測されています。欧州が収益創出をリードし、アジア太平洋が最も速い拡大ペースを記録しています。認証済み動物性タンパク質のプレミアム価格実現、代替タンパク質承認の拡大、デジタルトレーサビリティ技術が相まって、安定した需要成長を支えています。認証済みオーガニック作物のタイトなグローバル供給、企業の気候目標の高まり、地域固有の飼料原材料政策が競争環境をさらに形成しています。オーガニック飼料市場は現在、持続可能性指標、タンパク質の多様化、透明性のある調達を一つの一貫したオファーに統合できるサプライヤーを評価しており、それによって顧客の定着を強化し、マージン防衛を支援しています。

主要レポートのポイント

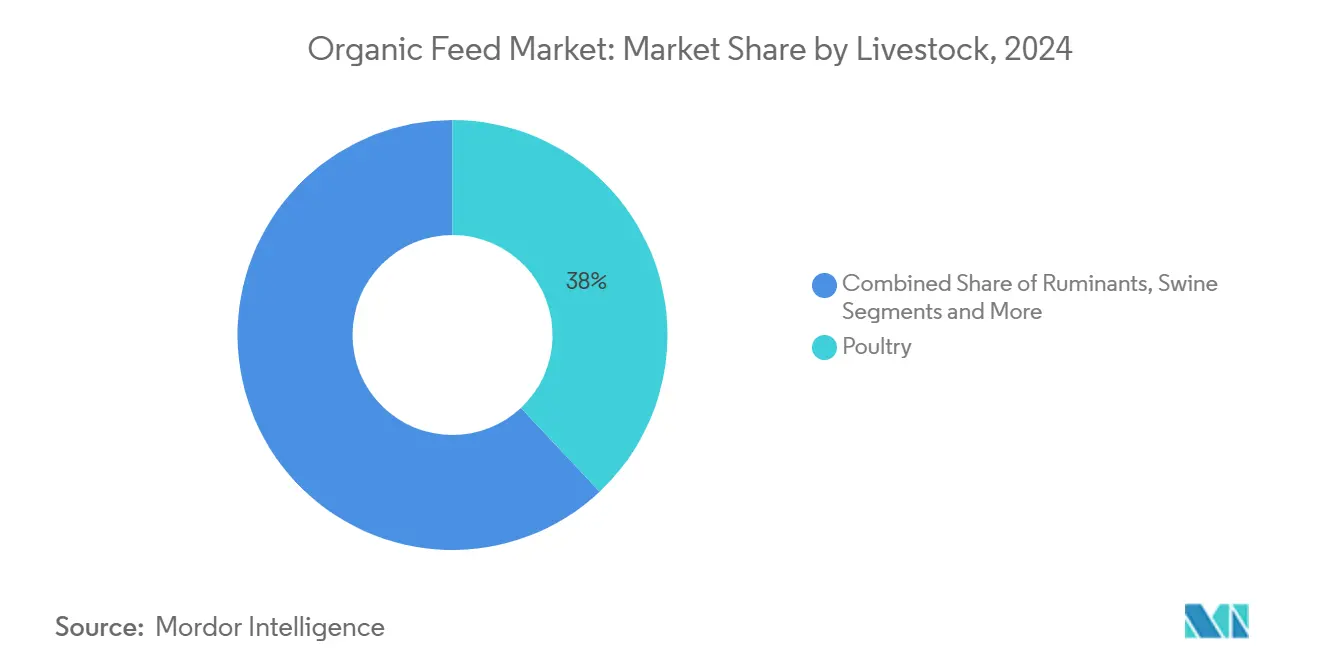

- 家畜別では、家禽が2025年のグローバルオーガニック飼料市場シェアの38%を占め、水産養殖は2030年までCAGR10%で拡大すると予測されています。

- 原材料タイプ別では、穀物・グレインが2025年のオーガニック飼料市場規模の46%を占め、油糧種子・ミール(昆虫タンパク質ミール)は2030年までCAGR14%で上昇すると予測されています。

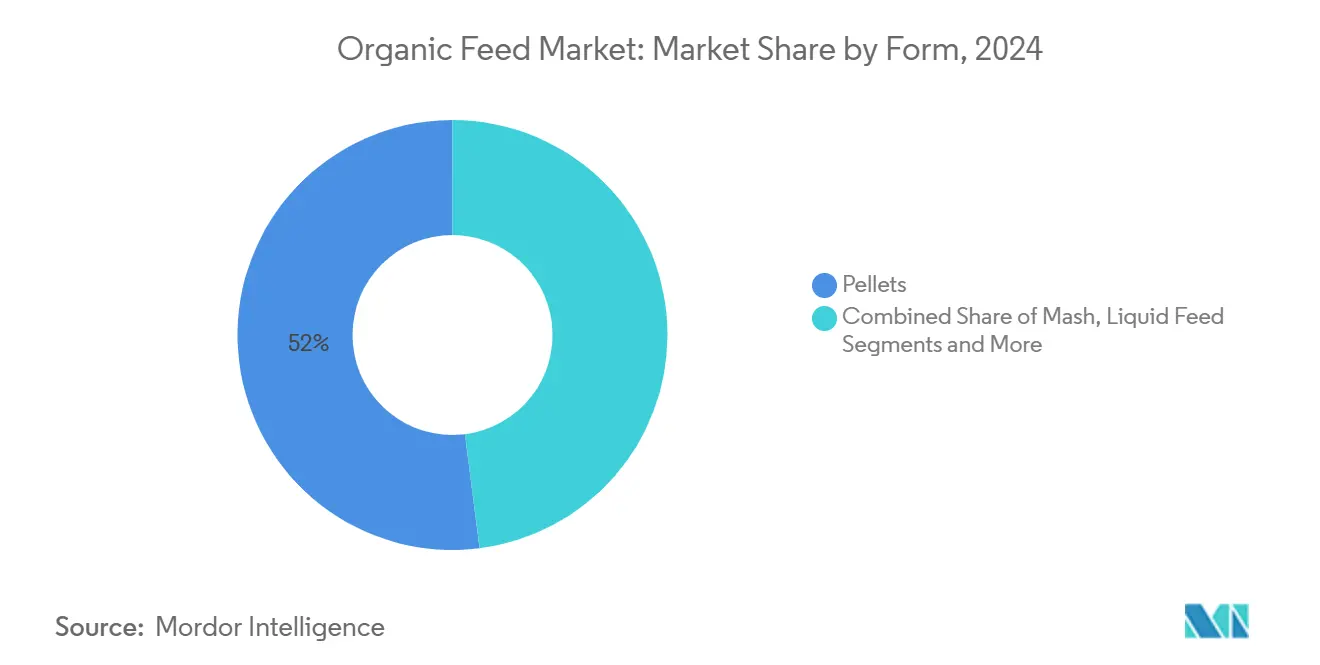

- 形態別では、ペレットが2025年のグローバルオーガニック飼料市場シェアの52%を占め、液体飼料は2030年までCAGR9.4%で将来の成長をリードすると予測されています。

- 流通チャネル別では、農場直送セグメントが2024年のグローバルオーガニック飼料市場規模の約46%を占め、Eコマースは2030年までCAGR11.4%で成長すると予測されています。

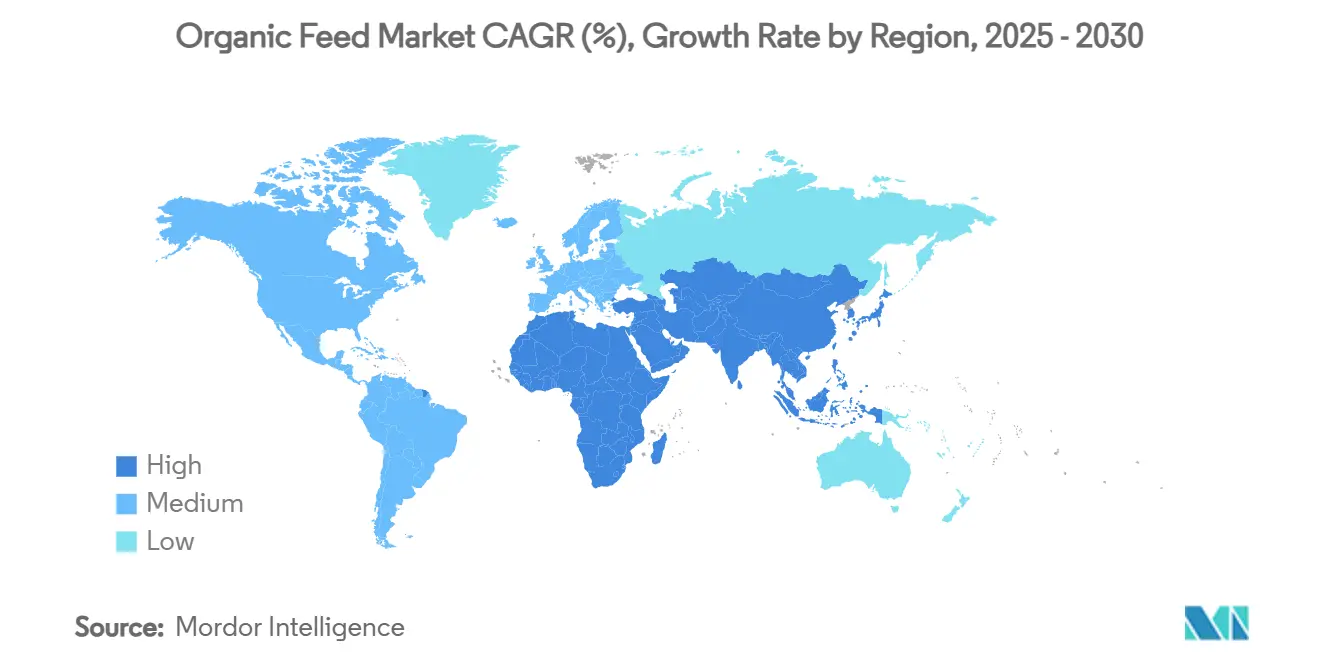

- 地域別では、欧州が2025年のオーガニック飼料市場規模の32%を占め、アジア太平洋はCAGR9.9%で拡大しています。

グローバルオーガニック飼料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 抗生物質不使用タンパク質に対する消費者の嗜好 | +1.8% | 北米と欧州が主導、グローバルへの波及 | 中期(2〜4年) |

| 遺伝子組み換え飼料原材料に関する規制上の制限 | +1.5% | 欧州が中核、アジア太平洋が追随 | 長期(4年以上) |

| オーガニック認証製品のプレミアム価格実現 | +1.2% | グローバル先進市場 | 短期(2年以内) |

| オーガニック飼料への昆虫タンパク質ミールの承認 | +0.9% | アジア太平洋がリード、欧州・北米が採用 | 長期(4年以上) |

| ブロックチェーンベースのトレーサビリティプラットフォーム | +0.7% | 欧州と北米がファーストムーバー | 中期(2〜4年) |

| 飼料排出量をカバーする企業のネットゼロコミットメント | +0.6% | 世界中の多国籍サプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質不使用タンパク質に対する消費者の嗜好

2025年1月に採用された米国農務省(USDA)のオーガニック家畜規則の強化により、抗生物質ゼロ許容基準が正式化され、従来型生産者がオーガニック飼料市場の提供する認証済み配合飼料に転換することを促しています[1]出典:米国農務省、「オーガニック家畜・家禽基準」、usda.gov。欧州では、オーガニックミルクが2024年に1リットルあたり1.32ユーロ(1.39米ドル)を超え、そのプレミアムが高い飼料コストを相殺しています。ノルウェーのサーモン生産者は、抗生物質不使用のオーガニック水産飼料に切り替えた後、15〜20%高い価格を実現し、水産養殖の急速な採用を促進しています。

遺伝子組み換え飼料原材料に関する規制上の制限

欧州連合による遺伝子組み換え飼料規制の継続的な施行と、ポーランドによる2030年禁止期限の再確認が、飼料製造業者に分別穀物調達への投資とオーガニックトウモロコシおよび大豆の購入拡大を促しています。この規制圧力は地域全体の調達戦略を再形成しています。並行して、韓国と日本がGMO(遺伝子組み換え生物)表示基準を強化しており、この動きが高付加価値市場における進化する消費者の期待に応えようとする輸出志向の家畜・家禽生産者の間でオーガニック飼料需要を間接的に押し上げています。

オーガニック認証製品のプレミアム価格実現

米国の小売オーガニックミルクの平均価格は2024年を通じて半ガロンあたり5.00米ドルを超え[2]出典:米国農務省、"「2025年7月11日〜7月17日の期間終了時における主要小売スーパーマーケットでの乳製品の広告価格」、usda.gov、従来型ミルクより約45%高く、生産者が高い飼料投入コストを吸収することを可能にしています。この価格プレミアムは、高い配合費用にもかかわらずオーガニック酪農事業の存続可能性を支えています。並行して、オーガニック製品ラインで2〜3倍のマークアップを確保することが多いペットフードメーカーは、オーガニック飼料市場から特殊原材料を引き続き調達しています。彼らの持続的な需要は、特にオーガニック穀物、油糧種子、機能性添加物などのニッチセグメントにおける原材料サプライヤーの価格決定力を強化しています。

オーガニック飼料への昆虫タンパク質ミールの承認

AAFCO(米国飼料検査官協会)は2024年にオーガニックペットフード向けミールワームミールを承認し[3]出典:AAFCO(米国飼料検査官協会)、ミールワームベースの原材料が米国の犬用フードに使用可能に、

aafco.org、EFSA(欧州食品安全機関)が水産養殖での同様の使用を承認し、急成長する原材料チャネルが開かれました。MYGroupは最初のブラックソルジャーフライ(BSF)生産施設を立ち上げ、追加キャパシティが2025年に稼働予定です。これらの進展は、従来のオーガニックタンパク質源への圧力を緩和しながら、配合業者の原材料の多様性を拡大すると予測されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来型飼料との大きな価格差 | −1.4% | 価格感応度の高い経済圏で最大 | 短期(2年以内) |

| 認証済みオーガニック原材料のタイトな供給 | −1.1% | グローバル、アジア太平洋で深刻 | 中期(2〜4年) |

| 非認証のリジェネラティブ飼料システムの台頭 | −0.8% | 北米と欧州 | 長期(4年以上) |

| 化学保存料不使用によるマイコトキシンリスクの上昇 | −0.6% | 世界中の多湿地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型飼料との大きな価格差

オーガニックトウモロコシは2024年に1ブッシェルあたり平均7.20米ドルであったのに対し、従来型は4.84米ドルであり、約49%という大きな価格差が配合コストを約50%急激に押し上げたことが浮き彫りになっています。この格差は生産者のマージンを圧迫しただけでなく、特に最終消費者の価格感応度が高い市場において採用の主要な抑止力として機能しました。例えばエジプトでは、この動態が赤身肉価格の顕著な急騰に寄与し、飼料インフレがバリューチェーン全体に波及して所得層全体の購買力を低下させました。

認証済みオーガニック原材料のタイトな供給

グローバルのオーガニック農地は2024年にわずか3.2%しか増加せず、急速に拡大する需要に追いつきませんでした。限られた拡大と認証に必要な3年間の移行期間が相まって、供給側の緩和を引き続き遅らせています。その結果、オーガニック飼料市場は認証済みオーガニック原材料、特に穀物、油糧種子、植物性タンパク質ミールなどの主要投入物のタイトな入手可能性によって制約されたままです。この構造的不均衡により、市場は気候変動、貿易混乱、価格変動に対して非常に脆弱な状態にあり、飼料メーカーが一貫した配合と供給継続性を維持する能力に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

家畜別:家禽が規模を維持、水産養殖が加速

家禽セグメントは2025年のオーガニック飼料市場規模の約38%を占め、効率的な飼料対肉転換率とオーガニックチキンおよび卵に対する安定した消費者需要に牽引されています。水産養殖は規模は小さいものの、欧州食品安全機関(EFSA)の昆虫タンパク質承認と北欧のプレミアムサーモン価格に活性化され、2030年までCAGR10%を記録しています。反芻動物は堅調な酪農プレミアムにより2位を維持し、豚とペット哺乳類は小さなベースからではあるものの着実に拡大しています。水産養殖向けオーガニック飼料市場規模は予測期間中に成長すると予測されており、継続的なシステムアップグレードと小売業者の持続可能な水産物へのコミットメントを反映しています。

アジアの水産物消費の増加と厳格な抗生物質規制が相まって、水産飼料配合業者は差別化されたオファリングに向けて位置づけられています。家禽プレイヤーは欧州と北米の地域穀物栽培を活用しながら、原材料の変動を抑えるためにマルチグレインブレンドを採用しています。水産養殖のイノベーターは、フィッシュミールへの依存を減らすために昆虫タンパク質と微生物タンパク質の展開に挑戦し、長期的な供給安全保障を安定させています。すべての動物グループにわたって、精密栄養プラットフォームがリアルタイムで飼料転換を追跡し、オーガニック飼料市場内のデータ駆動型調達を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料別:穀物が配合の基盤、油糧種子・ミールが拡大

穀物・グレインは2024年のグローバルオーガニック飼料市場規模の約46%を占め、単胃動物の食事全体にわたるオーガニックトウモロコシ、小麦、大麦の基本的なエネルギー役割を強調しています。穀物・グレイン向けオーガニック飼料市場規模は、輪作スキームが認証農地を増加させることで拡大する見込みです。主にブラックソルジャーフライ幼虫からなる昆虫タンパク質ミールは、高い消化率と飼料購買者に響く循環経済のナラティブを提供し、油糧種子・ミールセグメントをCAGR14%で牽引すると予測されています。

油糧種子ミールはアミノ酸バランスにとって引き続き重要ですが、制約されたオーガニック大豆農地が価格を高止まりさせています。豆類・マメ科植物は土壌窒素を高める農業ツールとしてシェアを拡大し、リジェネラティブな野望を支援しています。大豆ミールや綿実ケーキなどのケーキ・副産物は、高いタンパク質含有量とオーガニック認証基準との適合性からオーガニック飼料市場において重要な役割を果たしています。栄養補助食品、ビタミン、プロバイオティクス、ミネラルはプレミアムマージンを獲得し、ブランド製品を差別化しています。飼料メーカーは栄養価と低い内包炭素の両方を提供する原材料マトリックスをますます配合し、企業の気候マンデートに沿っています。

形態別:ペレットが主導、液体飼料が精密給餌をターゲット

ペレットは2024年のオーガニック飼料市場シェアの52%を占め、均一な密度、低い分離、廃棄削減が評価されています。自動化されたペレットクーラーとダイ寿命の向上がプラントの稼働時間を改善し、コスト上昇を抑制しています。液体飼料は最も速い成長率のCAGR9.4%で、マイクロバッチ投与と個別栄養素供給を支えています。改善されたオーガニック適合安定剤が腐敗リスクを軽減し、酪農・豚の事業が摂取量を最適化するのを支援しています。

クランブルはスターター食と雛の育成に使用され、ペレット化のための資本が乏しい場合にはマッシュが引き続き有効です。ブロックとケーキは緩やかなエネルギー放出を必要とする放牧反芻動物の間でニッチな地位を維持しています。精密畜産農業ツールが粘度センサーとクラウドダッシュボードを統合し、液体配合飼料の一貫性を確保して、オーガニック飼料市場のパフォーマンス主張を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルプラットフォームが勢いを増す

農場直送セグメントは2024年のグローバルオーガニック飼料市場規模の約46%を占めました。この優位性は、生産者の嗜好に最も合致する技術サービス、配合カスタマイズ、信用条件によるものです。地域ディストリビューターは小口注文を集約し、中堅農家の在庫制約を緩和しています。協同組合は集団交渉力を活用して穀物供給を安定させ、価格リスクを低減しています。

Eコマースは現在最も速く成長するチャネルであり、予測期間中にCAGR11.4%で成長すると予測されており、モバイル普及率と農場管理アプリを活用しています。アジア太平洋の遠隔地の生産者は、以前は地元で入手できなかった認証済みペレットを今や調達できるようになり、オーガニック飼料市場のフットプリントを一夜にして拡大しています。

地域分析

欧州は2024年のオーガニック飼料市場規模の32%を占め、予測期間中にCAGR6.5%で成長すると予測されており、厳格な共通農業政策補助金と持続可能性プレミアムを支払う消費者の意欲に牽引されています。ドイツ、フランス、英国が合わせて地域のオーガニック飼料需要の半分以上を吸収し、酪農と家禽の垂直統合に根ざしています。地域の飼料メーカーはブロックチェーンを統合して国境を越えた認証を簡素化し、市場の透明性と信頼を高めています。

アジア太平洋はCAGR9.9%で拡大し、2024年のグローバルオーガニック飼料市場シェアの約22%を占めると予測されており、可処分所得の増加と水産養殖活動の活発化から恩恵を受けています。中国とインドが数量を主導し、インドネシアとベトナムが最も強い相対的拡大を示しています。国家食品安全改革が認証済み飼料の採用を加速させ、国内タンパク質サプライヤーが後方統合に投資しています。De Heusのインドネシア新工場は、オーガニック飼料市場の成長を取り込むことを目的とした外国参入の典型例です。

北米は安定したオーガニック食品小売売上に支えられた成熟しているが回復力のある需要を提供しています。米国が大半のシェアを占め、定期的な注文を維持する統合された家禽・酪農セクターに支えられています。カナダはオーガニック牧草を活用した輸出志向の牛肉プログラムを通じて成長しています。供給側の摩擦は一貫したオーガニック大豆ミールの入手可能性に残り、配合コストをプレミアムに保っています。南米からの輸入が一部ギャップを埋めていますが、物流混乱時には変動が続いています。

競争環境

オーガニック飼料市場は中程度の競争状態にあり、厳格な認証基準に牽引されるこの分野に規模、トレーサビリティ、イノベーションをもたらす業界リーダーの中核グループによって形成されています。Cargill, IncorporatedとArcher Daniels Midland Companyは、穀物調達から飼料製粉に至る垂直統合されたサプライチェーンを活用して原材料の透明性と一貫した入手可能性を確保することで、基盤的な役割を果たしています。両社は、規制監査に関連するコストと時間を削減し、バッチリリースを迅速化し、認証済みオーガニック生産における顧客の信頼を強化することを目的としたブロックチェーンシステムを積極的にパイロット展開しています。

Land O'Lakesの部門であるPurina Animal Nutrition LLC.は、専門的な家畜・コンパニオンアニマル栄養に注力し、動物の健康とパフォーマンスを強く重視したオーガニックシステムに合わせた飼料を提供しています。彼らのアプローチは、カスタマイズされた栄養計画を要求するオーガニック市場内のプレミアムセグメントを支援しています。Nutreco N.V.はTrouw Nutrition部門を通じて、精密栄養、持続可能な調達、代替タンパク質開発を統合することでオーガニック適合オファリングを拡大し、オーガニック農業の環境・トレーサビリティ要求に密接に沿っています。

Alltechは、オーガニック家畜の腸内健康と生産性を支援するために設計された認証済みオーガニック添加物とミネラルのスイートでこのエコシステムを補完しています。同社はまた、農場での飼料システムの監視と持続可能性指標の向上のためのデジタルツールを推進しています。これらの主要プレイヤー全体にわたる戦略的動向には、オーガニック原材料の先物契約の確保、低炭素原材料調達への投資、AI駆動型監視技術の展開が含まれます。透明性に対する規制・消費者の圧力が高まる中、オーガニック飼料セクターにおける競争優位は、コスト管理と信頼性のある測定可能な持続可能性パフォーマンスの調和にかかっています。

オーガニック飼料産業リーダー

Cargill, Incoporated

Nutreco N.V.

Archer Daniels Midland Company

Alltech Inc

Purina Animal Nutrition LLC. (Land O'Lakes, Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Cargill, IncorporatedとMowi Feedが水産養殖管理協議会(ASC)飼料認証を取得し、プレミアム市場向けのトレーサブルなオーガニック適合水産飼料を供給する能力を強化しました。

- 2025年1月:MYGroupがオーガニック飼料用途向けの昆虫タンパク質生産を拡大するため、最初のブラックソルジャーフライ農場を立ち上げました。この動きは、家畜の食事における持続可能なオーガニック承認タンパク質源への需要の高まりを支援し、循環型・環境に優しい投入物への市場のシフトに沿っています。

- 2024年10月:Nutreco N.V.がAgroCares社とのパートナーシップを更新し、オーガニック原材料のリアルタイム分析と精密配合のためのモバイルNIR飼料検査ツールであるNutriOpt現場アドバイザーを強化しました。

- 2024年8月:Nutreco N.V.がスイスのトゥールガウに「未来の庭園」を開設しました。これはオーガニックおよび持続可能な動物飼料向けに調整された植物由来飼料添加物(フィトコンプレックスおよびバイオアクティブ)を開発するためのフィトテクノロジーセンターです。

グローバルオーガニック飼料市場レポートの範囲

| 家禽 |

| 反芻動物 |

| 豚 |

| 水産養殖 |

| その他 |

| 穀物・グレイン |

| 油糧種子・ミール |

| 豆類・マメ科植物 |

| ケーキ・副産物 |

| 粗飼料 |

| 栄養補助食品 |

| ペレット |

| クランブル |

| マッシュ |

| 液体飼料 |

| ブロックとケーキ |

| その他 |

| 農場直送 |

| ディストリビューターとディーラー |

| Eコマース |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| 家畜別 | 家禽 | |

| 反芻動物 | ||

| 豚 | ||

| 水産養殖 | ||

| その他 | ||

| 原材料別 | 穀物・グレイン | |

| 油糧種子・ミール | ||

| 豆類・マメ科植物 | ||

| ケーキ・副産物 | ||

| 粗飼料 | ||

| 栄養補助食品 | ||

| 形態別 | ペレット | |

| クランブル | ||

| マッシュ | ||

| 液体飼料 | ||

| ブロックとケーキ | ||

| その他 | ||

| 流通チャネル別 | 農場直送 | |

| ディストリビューターとディーラー | ||

| Eコマース | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

オーガニック飼料市場の現在の価値はいくらですか?

オーガニック飼料市場は2025年に126億4,000万米ドルと評価されています。

市場はどのくらいの速さで成長しますか?

CAGR7.9%で上昇し、2030年までに184億8,000万米ドルに達すると予測されています。

どの地域が収益をリードしていますか?

欧州が総収益の約32%を占め、厳格な認証規則と強い消費者需要に牽引されています。

どの動物セグメントが最も速く拡大していますか?

水産養殖がCAGR10%で最も高い成長率を記録し、プレミアムサーモンとエビの需要から恩恵を受けています。

最終更新日: