水産養殖製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 238.42 十億米ドル |

| 市場規模 (2031) | 304.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水産養殖製品市場分析

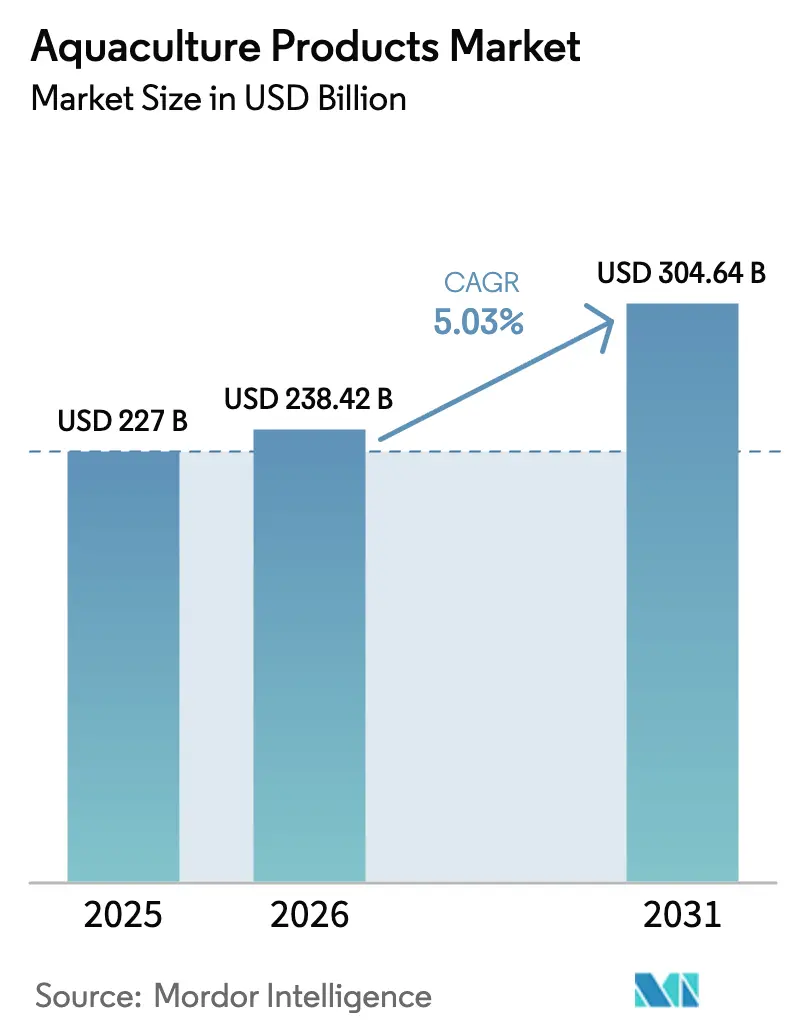

水産養殖製品市場規模は、2025年の2,270億米ドルから2026年には2,384億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.03%で推移し、2031年までに3,046億4,000万米ドルに達すると予測されています。配合アクアフィードの革新と昆虫タンパク質の配合が成長率を向上させ、輸入魚粉への依存を低下させているため、飼料が最大の支出項目を占めています。淡水養殖は依然として世界の生産量を主導していますが、政府が沿岸ゾーニング規制を強化し、投資家が気候変動に強い生産を求める中、陸上閉鎖循環システムと沖合ケージが急速に拡大しています。自動化、人工知能による給餌、ブロックチェーントレーサビリティは、ノルウェーやチリからアジア太平洋および中東へと普及し、利益率を改善し、小売業者の受け入れを促進しています。同時に、ブルーカーボンクレジットの試験的取り組みと低排出飼料配合が新たな収益源を開拓し、水産養殖製品市場の長期的な持続可能性の方向性を強化しています。

主要レポートのポイント

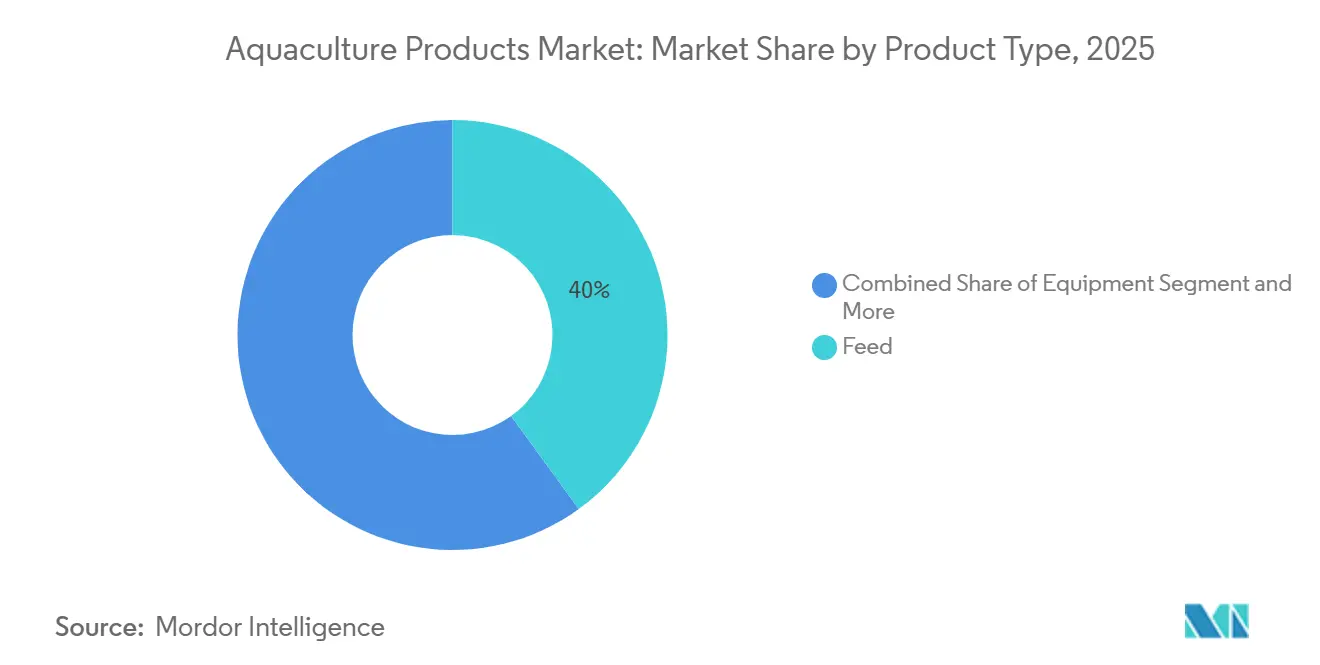

- 製品タイプ別では、飼料が2025年の水産養殖製品市場価値の40.0%を占め、化学品・添加物が2026年から2031年にかけてCAGR 13.5%で最も速く成長すると予測されています。

- 養殖環境別では、淡水養殖が2025年の価値の55.0%を占め、海水システムが2026年から2031年にかけてCAGR 12.0%で最も速く成長すると予測されています。

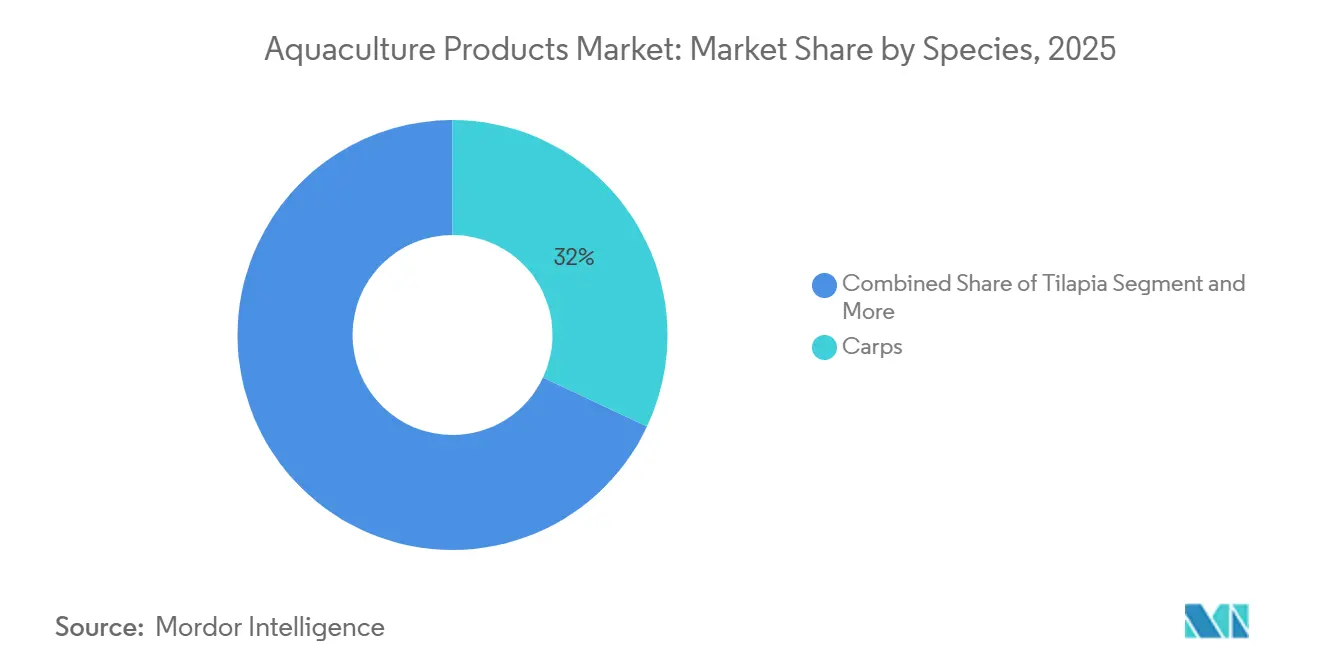

- 種別では、コイが2025年に32.0%のシェアを占め、エビ・クルマエビの生産量が2026年から2031年にかけてCAGR 11.5%で拡大しています。

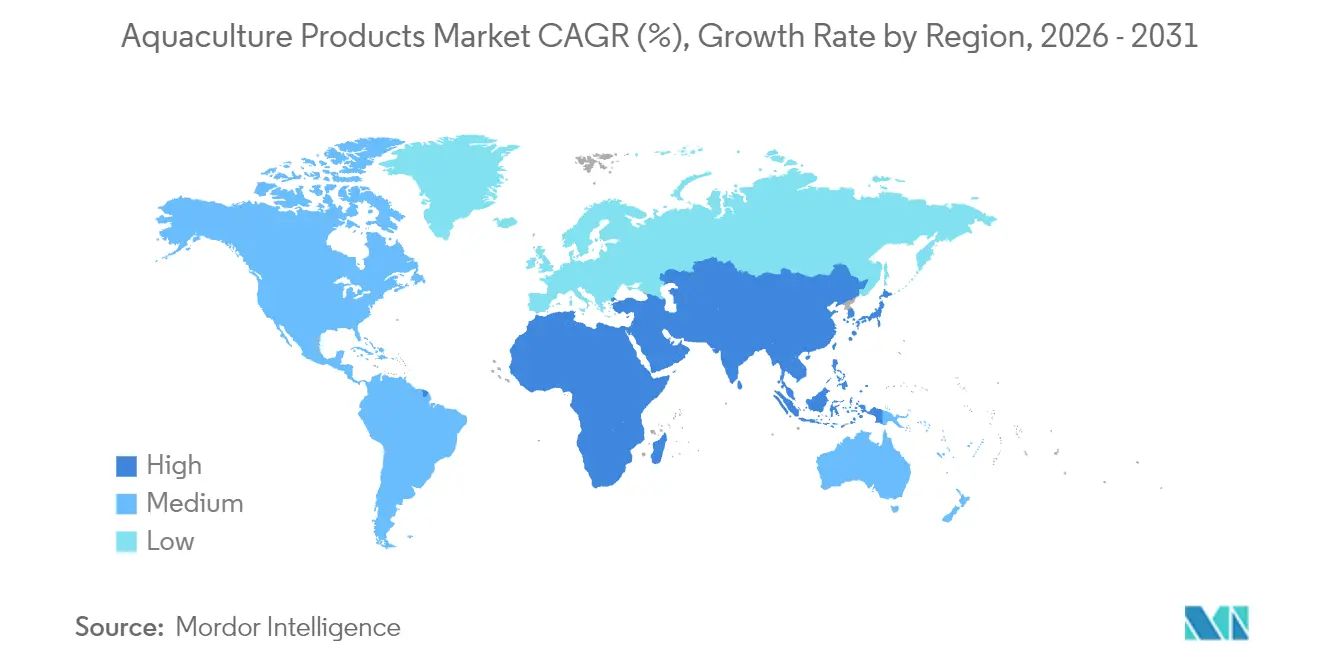

- 地域別では、アジア太平洋が2025年に68.0%で水産養殖製品市場シェアを主導し、中東が2026年から2031年にかけてCAGR 10.6%で最も速く成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水産養殖製品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水産物タンパク質需要の増加 | +1.2% | アジア太平洋、北米、欧州連合 | 長期(4年以上) |

| 天然漁獲魚資源の減少 | +0.9% | 北大西洋、太平洋、インド洋沿岸 | 中期(2~4年) |

| 持続可能な養殖に対する政府のインセンティブ | +0.8% | ノルウェー、中国、インド、サウジアラビア、アラブ首長国連邦 | 中期(2~4年) |

| 閉鎖循環システムにおける技術導入 | +0.7% | 北米、欧州、中東 | 長期(4年以上) |

| 人工知能による精密給餌 | +0.5% | ノルウェー、チリ、スコットランド、中国、インド | 短期(2年以内) |

| 低排出農場向けブルーカーボンクレジット | +0.3% | 東南アジア、南米、東アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水産物タンパク質需要の増加

中国、インド、ベトナム、インドネシアの家庭が、より軽いカーボンフットプリントを持つ手頃な動物性タンパク質へと食生活を多様化させる中、2022年の世界一人当たり水産物摂取量は20.7キログラムに増加しました[1]出典:国際連合食糧農業機関、「世界漁業・養殖業白書2024」、fao.org 。北米と欧州の小売業者は、トレーサビリティがあり抗生物質不使用の水産物を求める消費者の嗜好に応えるため、冷凍および付加価値の高い養殖ラインを拡充しました。同時に、レストランは持続可能な養殖種を特集するようメニューを再設計し、ブランディングと責任ある調達との連携を強化しています。天然漁獲量が頭打ちになる中、養殖は現在、人間の水産物消費の半分以上を供給しており、生産量成長に対する構造的な支持を裏付けています。ナイジェリアやケニアなどの新興経済国では深刻なタンパク質不足が生じており、新たな池・ケージ養殖場への官民投資を促進しています。新興市場では冷蔵保管と加工のギャップが依然として残っていますが、投資がそれらのボトルネックを解消し始めています。

天然漁獲魚資源の減少

漁業と養殖業は世界のタンパク質供給において重要な役割を果たしており、動物性タンパク質源の15%、世界の総タンパク質の6%を提供しています。多くの商業魚種が最大持続生産量またはそれを超えるレベルで漁獲されており、北大西洋、地中海、メキシコ湾などの地域でより厳しい漁獲割当が設定されています。これらの厳格な割当と、海洋温暖化による資源の移動が相まって、産地価格が上昇し、小売市場における養殖代替品の競争力が高まっています。飼料メーカーは、飼料配合に昆虫ミール、藻類、単細胞タンパク質を取り入れることで、小型魚への依存を低減し、業界の海洋生態系への依存を軽減しています。価格差が縮小するにつれ、養殖水産物に対する消費者の受け入れが拡大しています。2024年、米国は170億米ドルの水産物貿易赤字を記録し、政策立案者は食料安全保障の解決策として養殖業の推進を促されました。さらに、世界の飼料配合業者は、野生の小型魚を原料とする魚粉への依存を減らすためにレシピを調整しており、コストの安定を維持しながら生態学的な圧力を緩和するのに役立っています。

持続可能な養殖に対する政府のインセンティブ

2025年9月、ノルウェー政府は、商業的な大規模沖合サーモン養殖を開始するための3つの沖合エリア(ノルスケレンナ南部、フロヤバンケン北部、トレーナバンケン)を指定しました。中国の最新の五カ年計画では、閉鎖循環プロジェクトの資本コストの最大30%を補助しており、インドのプラダン・マントリ・マッツャ・サンパダ・ヨジャナはエビとティラピアのインフラに2,000億インドルピー(24億米ドル)を投じました[2]出典:インド政府水産省、「プラダン・マントリ・マッツャ・サンパダ・ヨジャナ」、pmmsy.dof.gov.in。サウジアラビアとアラブ首長国連邦は、国家食料安全保障戦略の一環として、海水淡水化と連携した陸上養殖場を補助しています。これらのプログラムは資本支出のリスクを低減し、技術導入を加速させます。アフリカでは、多国間融資機関が池の改修、コールドチェーン物流、職業訓練を支援し、包括的な農村雇用を促進しています。こうしたプログラムは参入障壁を下げ、技術移転を加速させ、水産養殖製品市場の顧客基盤を拡大します。

閉鎖循環システムにおける技術導入

閉鎖循環養殖システム(RAS)は水の最大99%を再利用し、病原体の伝播を低減し、都市の需要センター近くに養殖場を設置することを可能にします。2024年から稼働しているAtlantic Sapphireのフロリダ・ブルーハウスは、航空輸送に頼ることなく、米国南東部の食料品店向けに年間約4,000メトリックトンのサーモンを生産しています。アイスランドを拠点とするFirst Waterは、地熱エネルギーを活用したサーモン施設の拡張に8,200万ユーロ(8,900万米ドル)を確保し、2028年までに年間生産量5万メトリックトンを目指しています。AKVA GroupとPentairのモジュール式コンポーネントには、酸素、温度、アンモニア濃度をリアルタイムで監視するセンサーが組み込まれており、予知保全と労働効率を向上させています。高い資本集約度は依然として課題ですが、融資機関はこれらのシステムの低い環境リスクプロファイルをますます認識するようになっています。政府は、環境的に敏感な沿岸線に沿った栄養素の排出を削減するため、閉鎖型施設の許可を迅速化しています。学習曲線が改善するにつれ、RASの経済性はプレミアム種においてオープンネットシステムに近づきつつあり、水産養殖製品市場に新たな機会を創出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 疾病の発生と生物セキュリティ費用の増加 | −1.2% | 高密度のアジア太平洋ハブが最も影響を受けやすい。 | 短期(2年以内) |

| 魚粉と大豆タンパク質の価格変動 | −0.9% | 世界規模、飼料集約型事業でコスト圧力が深刻。 | 中期(2~4年) |

| 沿岸コミュニティからの社会的許可への圧力 | −0.5% | 北米、欧州、先進アジア太平洋。 | 中期(2~4年) |

| 水産用医薬品の規制承認の不足 | −0.3% | 世界規模、複数地域で審査サイクルが長期化。 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

疾病の発生と生物セキュリティ費用の増加

2025年、伝染性サーモン貧血症(ISA)の影響を受けたチリのサーモン養殖場は、最長18ヶ月の強制的なサイト休閑を実施することが義務付けられました。これにより供給量が減少し、スポット価格が上昇しました。同様に、中国でのティラピア湖ウイルスにより、感染した池での殺処分が行われ、国内流通が混乱しました。ISAや早期死亡症候群(EMS)などの病原体は魚の個体群全体を壊滅させる可能性があり、世界全体で年間65億米ドルと推定される損失をもたらしています。ノルウェーでは2024年に13件のISA確認事例が報告され、継続的なワクチン接種の取り組みにもかかわらず、膵臓病が48の新たな養殖場で発生しました。これらの課題を軽減するため、事業者は紫外線水処理、多層ネット、現場診断ラボなどの対策に投資しています。しかし、これらの取り組みには多大な初期費用が伴い、設置容量1キログラム当たり2米ドルを超えることも多いです。ナイジェリアでは、小規模生産者が生物セキュリティキットと獣医サービスに関連する費用により単位コストが持続可能なレベルを超えたと報告しており、市場からの撤退につながっています。これが水産養殖製品市場の短期的な成長の鈍化に寄与しています。

魚粉と大豆タンパク質の価格変動

2023年のカタクチイワシ漁期はエルニーニョ現象により大きな課題に直面し、第1漁期の中止と第2漁期の低い漁獲率をもたらし、世界の魚粉生産量が約23%減少しました。ペルーにおけるエルニーニョ関連の混乱により、2023年から2024年にかけて魚粉価格が25%上昇し、地政学的緊張の中で大豆先物が18%変動しました。変動費の最大70%を占める可能性がある飼料コストは、出荷価格が比較的低いコイやティラピアを中心に利益率を圧迫しています。大豆ミール価格は南米の収穫量の変動やバイオ燃料政策の影響を受け、1メトリックトン当たり380米ドルから480米ドルの範囲で推移しました。大手サーモン・エビ生産者は飼料工場を所有するか長期契約を確保することでこれらのコスト変動の一部を緩和していますが、小規模生産者は価格変動の影響を直接受けることが多いです。代替タンパク質は市場シェアを拡大しているものの、多くはまだ世界的な規制承認を待っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:飼料革新が利益率拡大を牽引

栄養バランスの取れた食事が成長パフォーマンスと生存率を決定するため、飼料は2025年の水産養殖製品市場シェアの40.0%を占め、最大の収益シェアを維持しました。コスト上の必要性が、機能性添加物、消化酵素、酸性化剤、免疫調節剤の安定したパイプラインを促進しており、それぞれが段階的な飼料転換効率の向上を約束しています。多国籍企業と地域の飼料工場はともに魚粉ゼロ食を実験しており、昆虫タンパク質スタートアップとのクロスライセンス契約を促進しています。養殖場が抗生物質削減規制を満たすためにプロバイオティクスと免疫賦活剤を採用するにつれ、化学品・添加物は2026年から2031年にかけてCAGR 13.5%で最も急速に成長するカテゴリーとなっています。Innovafeedは年間大量にCargillの飼料工場にサーモンとマスの飼料向けに供給しており、昆虫ミールの配合が拡大しています。設備販売は飼料に次ぐものの、閉鎖循環施設における自動曝気とIoTセンサーパッケージへの移行から恩恵を受けています。

飼料転換効率を1.1未満に向上させる機能性配合は、利益率を改善し環境への影響を低減し、加工業者が小売業者のカーボンコミットメントを満たすのを支援します。欧州委員会は2024年に昆虫タンパク質の認可を拡大し、米国食品医薬品局は2025年にいくつかの藻類油に一般的に安全と認められる(GRAS)ステータスを付与しました。これらの承認は配合業者の原料ツールボックスを拡大し、水産養殖製品市場規模のさらなる成長を支援します。集約的なシステムが池の施肥への依存を減らすにつれ、肥料需要の成長は緩やかになっていますが、半集約的なコイ池が一般的な地域では依然として需要が続いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

養殖環境別:淡水が主導し、海水とRASが急成長

コイ、ティラピア、ナマズがアジアとアフリカ全域で主食タンパク質として定着しているため、淡水池とケージが2025年の水産養殖製品市場シェアの55%を占めました。ノルウェーとチリがケージを沖合に移動させ、中国が海洋経済目標に沿って深海ペンを展開する中、海水システムは2026年から2031年にかけて約12%のCAGRで拡大しています。汽水エビ池は価値あるニッチを維持していますが、コンプライアンスコストを引き上げる厳格な排水規制に直面しています。閉鎖循環養殖は都市ハブ近くのサーモンとエビプロジェクトに資本を引き付けていますが、高い初期費用が依然として世界の生産量を制限しています。

沖合海水ケージは半潜水型構造により強い海流に耐えるよう設計されており、海シラミの圧力を低減し栄養素を効果的に分散させるのに役立ちます。これらのシステムは養殖効率を向上させるために導入されています。淡水事業者は追加の土地を必要とせずに収量を向上させるためにバイオフロックと池内水路技術をますます採用していますが、エネルギー消費と技術的専門知識に関する課題が依然として残っています。

種別:エビとサーモンが価値成長を獲得

手頃な淡水魚に対する中国とインドの長年の需要により、コイは2025年の水産養殖製品市場規模の32%のシェアを維持しました。エビ・クルマエビの生産量は、エクアドルのバナメイエビの輸出とアンドラプラデシュ州およびグジャラート州のインドのバナメイクラスターに牽引され、2026年から2031年にかけて最も速いCAGR 11.5%で増加すると予測されています。サーモン類は欧州、北米、東アジアでプレミアム価格を実現しており、ノルウェーが主要供給国です。ティラピアと軟体動物は価格に敏感なセグメントを満たしながら、水質を向上させる統合海藻共同養殖の機会を提供しています。

エクアドルの生産者は自動給餌とブロックチェーントレーサビリティを導入し、米国と欧州の小売業者からのプレミアムを確保しています。Benchmarkなどのサーモン遺伝学企業は成長と疾病耐性を加速させ、成長サイクルを短縮しています。エジプトとナイジェリアは貯水池でのティラピアケージ養殖を拡大していますが、飼料品質規制がアジアの同業者に遅れており、輸出見通しを制限しています。カキ、ムール貝、ハマグリは低環境負荷タンパク質と貝殻ベースの炭素隔離として注目を集めていますが、清潔な沿岸水域に依存しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域は養殖市場価値の68%を占め、コイ、ティラピア、エビ、軟体動物の生産量において世界の60%を占める中国が牽引しました。インドは2024年から2025年にかけて主にバナメイエビの輸出から51億米ドルを生み出し、プラダン・マントリ・マッツャ・サンパダ・ヨジャナのもとでのインフラ整備に支えられました。ベトナム、インドネシア、バングラデシュ、タイは合計1,500万メトリックトンを生産しましたが、疾病の発生と厳格化する沿岸規制により成長が妨げられました。日本と韓国は、都市市場に近い高付加価値種(ヒラメやマグロを含む)を養殖するため、陸上閉鎖循環システムに注力しました。

中東は2026年から2031年にかけてCAGR 10.6%が予測される最も急成長する地域となる見込みです。サウジアラビアは2030年までに年間60万メトリックトンの生産量達成を目指し、アラブ首長国連邦は新たな海水ケージライセンスを発行しました。ジェッダとダンマームのプロジェクトは、地域の資源制約に対応するため、海水淡水化水、太陽光発電、自動給餌システムを統合しています。エジプトは2024年にティラピアとボラを180万メトリックトン収穫し、現在は輸出競争力を高めるためにケージ養殖と高品質飼料の普及を推進しています。一方、ナイジェリア、ケニア、南アフリカはティラピアとナマズの生産を拡大していますが、未発達なコールドチェーンインフラという課題に直面しています。

欧州はサーモン150万メトリックトンを生産したノルウェーに大きく依存しています。しかし、環境への懸念から、生態学的影響を低減するための沖合ケージと閉鎖型システムへの投資が促進されています。スコットランドは2024年に約20万メトリックトンのサーモンを生産し、2045年までにネットゼロ排出を達成することを約束し、サプライヤーに低炭素飼料オプションの採用を促しています。南米では、養殖業が二極パターンを示しています。チリはサーモン90万メトリックトンで主導し、エクアドルはエビ70万メトリックトンを生産し、両国が輸出成長を牽引しています。ブラジルのティラピア部門は2024年に50万メトリックトンで国内需要を満たし、現在はアンデス市場への拡大を目指しています。

競合環境

市場集中度は低く、一部の企業が特定のセグメントを支配しています。Mowi、Nutreco、Cargillなどの企業は、グローバルな配合と原材料の統合を通じて飼料セグメントをリードしています。閉鎖循環システムの設備セグメントでは、AKVA Group、Pentair、Xylemが主要プレーヤーです。InnovafeedとYnsectは、地域産の低炭素昆虫ミールを求める配合業者との長期契約を確保することで、タンパク質調達を破壊的に変革しています。アフリカのティラピア回廊は、飼料工場と冷蔵保管施設の限られた利用可能性により、大きな未開拓の可能性を持っています。

技術導入は市場リーダーを差別化する重要な要因です。Mowiは海シラミのリスクと栄養素の排出を低減するよう設計された閉鎖型サーモンケージを採用しています[3]出典:Mowi ASA、「2025年次報告書および持続可能性アップデート」、mowi.com。NutrecoのSkrettingユニットは、エビの疾病耐性を高めるために酵母ベータグルカン添加物を導入しました。CargillはInnovafeedと協力して、飼料工場に隣接した昆虫タンパク質プラントを設立し、物流コストを削減しました。AquaBountyの遺伝子操作サーモンは成長サイクルを短縮し、ニッチなイノベーションがコスト構造を変える可能性を示しています。

規制コンプライアンスコストは、生物セキュリティとトレーサビリティ対策に資金を提供できる統合プレーヤーに有利に働きます。ブロックチェーンプラットフォームはエビの輸入を支援するために使用されており、小売業者はサードパーティのエコラベル認証をますます要求しています。設備サプライヤーはポンプとフィルターにIoTダッシュボードを組み込み、継続的なサービス収益を確保しています。一方、分散した小規模農家は、プレミアムサプライチェーンで競争力を維持するために、統合するかコントラクトアライアンスを形成するかの圧力に直面しています。

水産養殖製品業界のリーダー企業

Mowi ASA

Nutreco (Skretting)

Thai Union Group

BioMar Group

Cargill Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Skretting VietnamとEntobelは、Entobelの「H-Meal」(昆虫タンパク質)を大規模生産に組み込み、ベトナムで初の商業用昆虫ベースエビ飼料を導入するために協力しました。このパートナーシップは、海洋原料への依存を減らし、養殖のカーボンフットプリントを削減し、持続可能で循環型かつ効率的な飼料ソリューションを提供することを目指しています。

- 2025年7月:三菱商事の完全子会社であるサーモン養殖会社Cermaq Group ASは、Grieg Seafood ASAからサーモン養殖事業3社を買収する合意に達しました。買収にはノルウェー北部、カナダ東海岸・西海岸の事業が含まれます。この買収後、Cermaqの生産量は2027年度までに約28万メトリックトンに達すると予測されています。

- 2025年3月:旧称ランデルディのFirst Waterは、アイスランドのソルラークスホフンにおける野心的な陸上大西洋サーモン養殖場を推進しており、確保された総資金は約2億6,500万ユーロ(3億1,170万米ドル)に達しています。同社は2028年から2030年までに年間生産能力5万から6万メトリックトン(HOG)を達成する目標を設定しています。

世界の水産養殖製品市場レポートの調査範囲

水産養殖製品は、フィンフィッシュ、貝類(甲殻類と軟体動物を含む)、海藻などの植物といった水生生物で構成されており、管理された条件下で養殖・収穫されます。これらの生物は、生産を向上させるための給餌や保護などの介入を伴い、淡水、汽水、または海水環境で育てられます。食料、貿易、または回復目的に利用されます。水産養殖製品市場レポートは、製品タイプ別(飼料、設備、肥料、化学品・添加物)、養殖環境別(淡水、海水、汽水)、種別(コイ、サーモン類、ティラピア、エビ・クルマエビ、軟体動物、その他(ナマズ、スズキなど))、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 飼料 |

| 設備 |

| 肥料 |

| 化学品・添加物 |

| 淡水 |

| 海水 |

| 汽水 |

| コイ |

| サーモン類 |

| ティラピア |

| エビ・クルマエビ |

| 軟体動物 |

| その他(ナマズ、スズキなど) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| エクアドル | |

| 南米その他 | |

| 欧州 | ノルウェー |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | エジプト |

| 南アフリカ | |

| アフリカその他 |

| 製品タイプ別 | 飼料 | |

| 設備 | ||

| 肥料 | ||

| 化学品・添加物 | ||

| 養殖環境別 | 淡水 | |

| 海水 | ||

| 汽水 | ||

| 種別 | コイ | |

| サーモン類 | ||

| ティラピア | ||

| エビ・クルマエビ | ||

| 軟体動物 | ||

| その他(ナマズ、スズキなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| エクアドル | ||

| 南米その他 | ||

| 欧州 | ノルウェー | |

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

水産養殖製品市場の現在の価値はいくらですか?

水産養殖製品市場規模は2026年に2,384億2,000万米ドルであり、2026年から2031年にかけて3,046億4,000万米ドルに達すると予測されています。

最も急速に成長している製品カテゴリーはどれですか?

プロバイオティクスや免疫賦活剤を含む化学品・添加物が、2026年から2031年にかけてCAGR 13.5%で増加しています。

閉鎖循環養殖システムが投資を集めているのはなぜですか?

水の最大99%を再利用し、生物セキュリティを向上させ、都市近郊での生産を可能にすることで、輸送コストと環境への影響を低減するためです。

今後5年間で生産を最も変革する可能性が高い技術はどれですか?

閉鎖循環養殖システム、機械視覚給餌プラットフォーム、昆虫ベース原料、閉鎖型沖合ケージが、運用効率と持続可能性基準を再定義する見込みです。

技術は飼料効率をどのように変えていますか?

人工知能による精密給餌は廃棄物を最大15%削減し、飼料転換率を改善することで、運用コストを低下させます。

最終更新日: