アメリカズ航空機照明市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

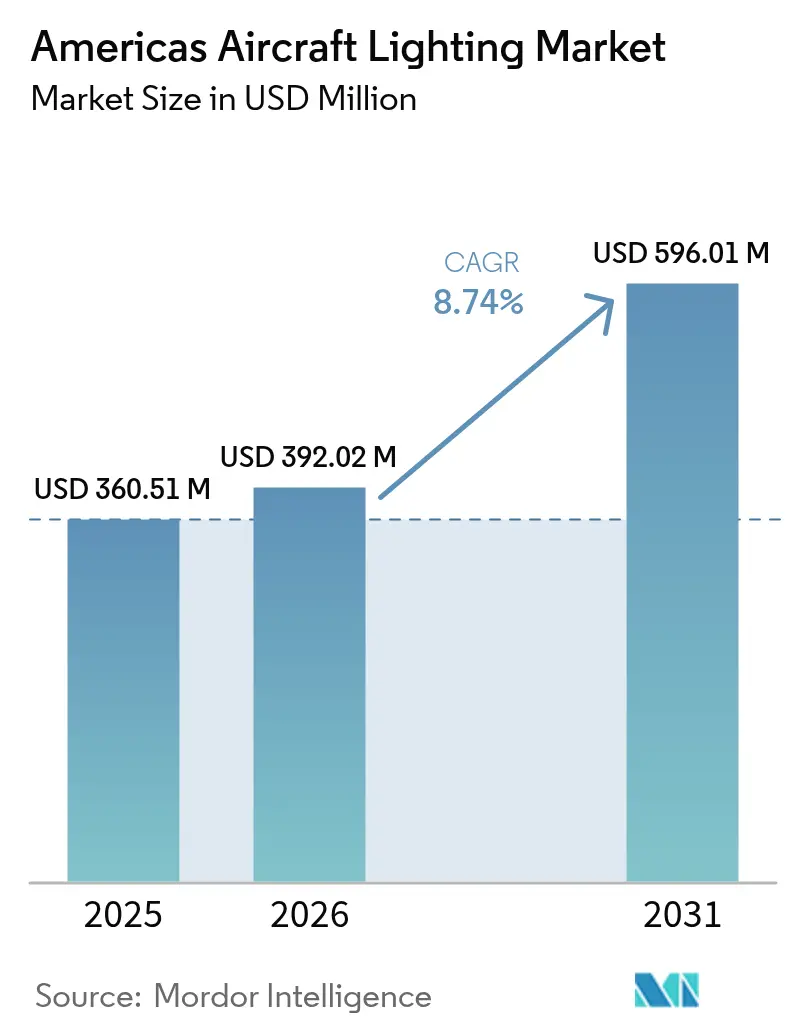

| 基準年の市場規模 (2025) | 360.51 百万米ドル |

| 市場規模 (2026) | 392.02 百万米ドル |

| 市場規模 (2031) | 596.01 百万米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカズ航空機照明市場分析

アメリカズ航空機照明市場規模は2026年にUSD 392.02百万と推定されており、2025年の値USD 360.51百万から成長し、2031年の予測はUSD 596.01百万を示しており、2026年から2031年にかけて8.74%のCAGRで成長しています。

市場分析

フリート全体の近代化予算の増加、水銀フリー規制の同期化、および旅客トラフィックの回復継続がこの成長軌道を支えています。航空会社は電力消費を85%削減し、定期的なメンテナンスを削減するLEDレトロフィットを優先しており、一方でBoeing、Airbus、およびEmbraerがバックログを解消するにつれてOEM納入がラインフィット需要を刺激しています。北米における航空機生産の優位性は、ラテンアメリカのナローボディ拡張と相まって、アメリカズ航空機照明市場を支える二重エンジンのダイナミクスを生み出しています。適格なLEDドライバーおよびレアアース蛍光体のサプライチェーン圧力は、短期的な乱気流をもたらしています。しかし、加速されたFAA認証経路により、現在は承認サイクルが6~12ヶ月に短縮され、実績のある照明プラットフォームの迅速な収益化が可能となっています。

主要レポートのポイント

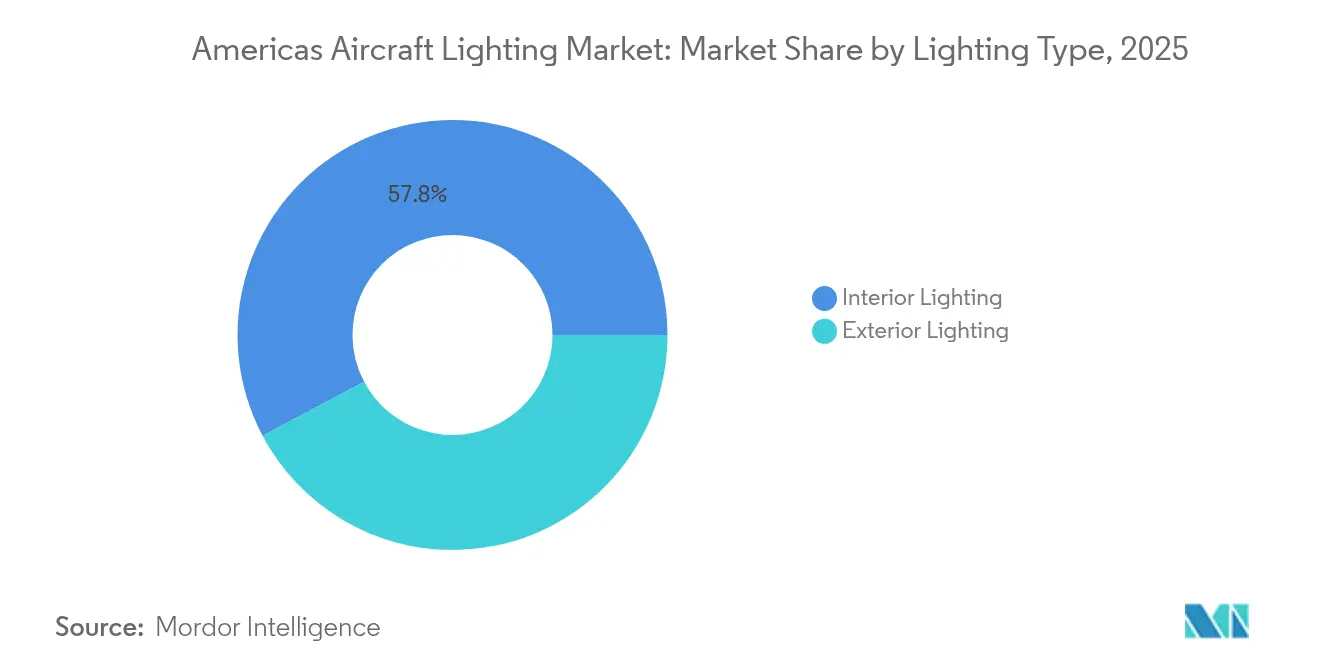

- 照明タイプ別では、内部照明システムが2025年のアメリカズ航空機照明市場シェアの57.76%を占めました。外部照明は2031年までに7.12%のCAGRで拡大する見込みです。

- 航空機タイプ別では、ナローボディジェットが2025年のアメリカズ航空機照明市場規模の56.03%でリードしており、ビジネスジェットは2031年まで8.96%と最も高い予測CAGRを示しています。

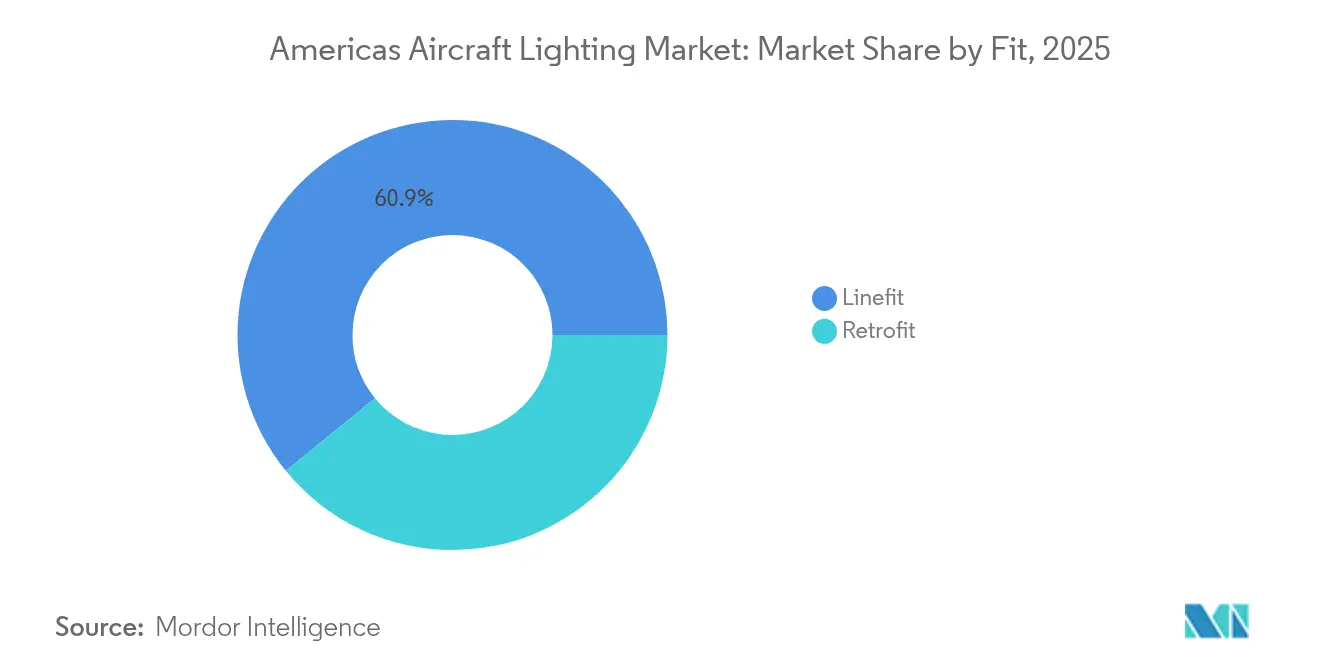

- フィット別では、ラインフィット設置が2025年の収益の60.88%を占めており、レトロフィットソリューションは2031年まで7.26%のCAGRで最も速く進展しています。

- 技術別では、LED製品が2025年のアメリカズ航空機照明市場シェアの79.75%で支配的であり、2031年まで9.68%のCAGRで成長しています。

- 地理別では、米国が2025年の地域収益の57.65%を占めており、ブラジルは2031年まで8.05%と最も速い予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アメリカズ航空機照明市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フリート全体のLEDレトロフィットプログラムが規制の後押しを受けて拡大 | +2.1% | 北米およびラテンアメリカ | 中期(2〜4年) |

| プレミアム旅客体験のための航空会社のキャビン改装 | +1.8% | 米国およびブラジル | 短期(2年以内) |

| ラテンアメリカにおけるナローボディ航空機の受注急増 | +1.5% | メキシコおよびブラジル | 中期(2〜4年) |

| 航空会社のESGおよびサステナビリティ目標が低消費電力・水銀フリー照明への移行を加速 | +1.3% | カナダおよび米国 | 長期(4年以上) |

| ムード照明およびサーカディアンシステムの採用増加 | +1.0% | 北米およびラテンアメリカのプレミアムキャリア | 中期(2〜4年) |

| 次世代アビオニクスシステムにおける統合コックピットディスプレイバックライト | +0.8% | 地域全体のOEMセンター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フリート全体のLEDレトロフィットプログラムが規制の後押しを受けて拡大

カナダ政府の水銀フリー期限(2025年12月31日)は、欧州連合(EU)の2024年禁止令と一致しており、路線ベースの抜け穴を排除し、航空会社にLED転換の加速を促しています。[1]カナダ政府、「水銀含有製品規則(SOR/2024-109)」、tc.gc.ca 航空会社は85%の消費電力削減の恩恵を受け、長距離ミッションにおける測定可能な燃料節約に直結しています。合理化されたFAA TSO-C30c承認により、通常の認証サイクルが24ヶ月から12ヶ月未満に短縮され、規制の猶予期間が終了する前にコンプライアンスプログラムを完了できるようになっています。[2]連邦航空局、「14 CFR 25.812 緊急照明」、faa.gov 早期採用者はコストリーダーシップと低炭素フットプリントを獲得し、投資家やエコ意識の高い旅行者に共鳴するESG開示を強化しています。

プレミアム旅客体験のための航空会社のキャビン改装

Deltaの2024年内装刷新では、すべてのフライトフェーズを通じて色温度を調節するダイナミックなサーカディアン照明が活用され、到着時の快適性とプレミアム運賃の支払い意欲が向上しました。[3]Delta Air Lines、「Deltaが更新されたキャビンインテリアを発表」、news.delta.com LEDアーキテクチャにより、ハードウェアの交換ではなくソフトウェアによるシーン変更が可能となり、高い航空機稼働率をサポートしています。ビジネス航空における同様のアップグレードは15〜20%の価格プレミアムを要求しますが、チャーター料金およびネットプロモータースコアで実証可能な改善をもたらします。機内エンターテインメントとの照明同期がアンビアンスを向上させ、キャビン照明を純粋なコストセンターではなく収益を生むアメニティとしています。このトレンドは、ラインフィットおよびレトロフィットチャネルにわたる設定可能なLEDシステムへの高収益需要を強化しています。

ラテンアメリカにおけるナローボディ航空機の受注急増

Copa Airlinesは2024年中に6機のB737-8を発注し、LATAMは10機のB787を発注しており、2042年までにラテンアメリカのフリートを2倍にする地域フリート更新サイクルを浮き彫りにしています。1日10時間を超える稼働率が照明の摩耗を加速させ、交換需要を高めています。メキシコの航空会社がEmbraerへシフトしたことで、複数のプラットフォームにわたるサプライヤー機会が拡大しており、ラテンアメリカでの航空機保有期間の延長がLEDレトロフィットのアフターマーケットを支えています。多様化したフリートプロファイルは、マルチプラットフォーム認証を持つ照明ベンダーに対し、急成長するOEMラインおよびリファービッシュプログラムへの参入を促しています。

航空会社のESGおよびサステナビリティ目標が低消費電力・水銀フリー照明への移行を加速

航空会社は、検証済みのLED導入により定量化可能な燃料および炭素削減が実現されることから、照明アップグレードをネットゼロロードマップに統合しており、これは義務的なESG報告と一致しています。[4]Collins Aerospace、「LED照明システム」、collinsaerospace.com 調達チームは現在、レアアース材料のコンフリクトフリー調達および循環型製造の文書化を要求しています。エコツーリズム路線でエコフレンドリーブランディングをマーケティングする航空会社は、水銀フリーのキャビンを証拠として活用しています。データログ機能を持つ照明器具は、フライトから地上業務に至る排出量を追跡する広範なサステナビリティダッシュボード内に照明を位置づけ、詳細なエネルギーレポートを可能にしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 適格なLEDドライバーのサプライチェーンボトルネック | -1.2% | 地域全体、OEM集中地帯 | 短期(2年以内) |

| 認証コストおよび複数年にわたる設計承認サイクル | -0.8% | 主に北米 | 中期(2〜4年) |

| 原材料価格の変動(レアアース蛍光体) | -0.7% | 地域全体、LEDサプライチェーンが集中する地域で最も顕著 | 中期(2〜4年) |

| 電力予算を制限するキャビンの重量削減義務 | -0.6% | 米国およびカナダの航空規制当局 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

適格なLEDドライバーのサプライチェーンボトルネック

Wolfspeedのシリコンカーバイド生産の遅延により航空宇宙グレードのドライバー不足が深刻化し、リードタイムが52週間に延長され、照明OEMは代替チップを使用した再設計を余儀なくされました。高出力外部照明は極限の熱および電磁干渉(EMI)耐性を必要とし、サプライヤーのプールが狭まっています。航空会社はドライバーを備蓄することで対応しており、運転資本を拘束し、特に財務基盤が脆弱な地域オペレーターの総設置コストを引き上げています。2026年には生産能力の拡大が予定されているものの、断続的な不足が短期的な設置数量を制限する可能性があります。

認証コストおよび複数年にわたる設計承認サイクル

FAAおよびEASAの承認は照明スイートごとにUSD 200万を超え、3年を要する可能性があり、小規模参入者を阻害し、革新的なイノベーションを遅らせています。アビオニクスのライフサイクルが短縮される中、認証が完了する頃には製品が陳腐化に近い状態になる可能性があります。レトロフィットの補足型式証明(STC)は広範な飛行試験を必要とし、さらにコストを増加させます。大手ティア1サプライヤーは多様化したポートフォリオによってこれらの障壁を吸収し、新興競合に対する参入障壁を広げ、既存企業間での価格決定力の集中を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

照明タイプ別:内部システムが市場リーダーシップを維持

内部ソリューションは、必須の緊急経路照明と付加価値のあるムードシーンに牽引され、2025年のアメリカズ航空機照明市場収益の57.76%を占めました。航空会社はプログラム可能なLEDを使用してキャビンのアンビアンスをブランドカラーやパートナー広告に合わせ、付帯収益と顧客体験の向上を実現しています。平均8〜12年の長い改装サイクルは、OEMの変動を緩和する予測可能なアフターマーケットストリームを確保しています。

外部照明は、航空会社がハロゲンストロボをLEDに交換することでメンテナンスイベントを90%削減するため、7.12%のCAGRで優位を示しています。新しい衝突防止灯およびナビゲーションユニットは、消費電力を10分の1に抑えながら厳格な輝度規則を満たし、オペレーターに即時の投資回収をもたらします。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

航空機タイプ別:ナローボディの優位性とビジネスジェットの上昇余地

地域および国内路線の基盤であるナローボディプラットフォームは、高い日次サイクルがランプ摩耗を加速させることから、2025年のアメリカズ航空機照明市場シェアの56.03%を支配しました。ワイドボディは長距離回廊のプレミアムキャビンを差別化するためマルチゾーンムードパッケージを採用しており、機体ごとの高い搭載量を確保しています。

ビジネスジェットは、オーナーが完全にカスタマイズ可能なカラーパレット、ファイバーオプティックアクセント、アプリ制御シーンを指定することから、2031年まで8.96%のCAGRを獲得しています。沖合エネルギーからEMSまでのヘリコプターオペレーターは、振動および塩分噴霧に耐える密封型ビームLEDへの移行を継続しています。

フィット別:ラインフィットが優位、レトロフィットが加速

ラインフィットはBoeing、Airbus、およびEmbraerのスループットにより2025年収益の60.88%を確保しました。それでも、レトロフィットは新規納入を待たずに即時の燃料およびメンテナンス節約を求める航空会社に支えられ、7.26%のCAGRで成長のペースセッターとなっています。STG liTeMoodキットはレトロフィットの可能性を示しており、B737ごとに30kgを削減し、2年以内に投資を回収します。さらに、より燃料効率の高い運航への需要が引き続きレトロフィットソリューションのイノベーションを推進しており、航空会社が厳しい市場環境で競争力を維持できるよう支援しています。環境規制が厳格化するにつれ、これらのアップグレードは運航効率を改善するだけでなく、航空産業内のサステナビリティへの取り組みにも貢献しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:LED優位性がさらに深化

LED ユニットは2025年のアメリカズ航空機照明市場シェアの79.75%を担い、9.68%のCAGRが蛍光灯の残存分を上回ることでさらなる上昇が見込まれます。HoneywellのLED FACLレトロフィットは消費電力を85%削減し、稼働寿命を50,000時間に延ばしており、LEDの経済性を実証しています。スマートLEDノードは現在、ヘルスモニタリングセンサーを内蔵しており、照明を広範なデジタルツインスキームに統合する予知保全ダッシュボードへの道を開いています。産業が進化するにつれ、LED技術の進歩により効率性と安全性がさらに向上し、航空旅行がより持続可能なものになることが期待されます。

地理的分析

米国は、American Airlinesの260機の発注などの大規模更新プログラムと、200,000機を超える活発な一般航空フリートに牽引され、主要な需要拠点であり続けています。OEMラインフィット契約はBoeingの生産拠点から恩恵を受け、一方でレトロフィットプロバイダーは設置ロジスティクスを合理化する密集したMROクラスターを活用しています。米国はさらにFAAのリーダーシップを通じて認証基準に影響を与え、国内サプライヤーに早期採用機会とアメリカズ航空機照明市場全体への輸出レバレッジを提供しています。

2025年12月に施行されるカナダの水銀フリー照明義務規定は、LED普及を加速させ、隣接市場に先例を設定しています。オペレーターは輸送開発補助金を活用して、過酷な冬季運用に適したレトロフィットの資金を調達し、高輝度および振動耐性アセンブリへの需要を喚起しています。ブラジルとの二国間規制調和は、南アメリカの技術移転とサプライヤーの現地化を促進しています。

ブラジルおよびメキシコはLATAMのドリームライナー取得とCopaのB737-8納入に牽引され、地域平均を上回るペースで成長しています。国内メーカー、特にEmbraerは、オフセットフレームワーク下での照明共同生産を歓迎する現地サプライチェーンを育成し、地域的な価値保持を強化しています。アルゼンチン、コロンビア、およびより広いカリブ海地域は観光回復に伴い安定したレトロフィット需要を維持しているものの、マクロ経済の変動が設置スケジュールを変更させる可能性があります。アメリカズ航空機照明市場は地理的成長ノードが北米とラテンアメリカに分散しており、成熟した交換サイクルと新興フリート拡大のバランスを保っています。

競争環境

競争環境

ティア1サプライヤーであるCollins Aerospace、Honeywell、およびSafranは、内部、外部、およびコックピット照明をカバーする垂直統合型ポートフォリオを通じて市場を支配しています。彼らの規制当局との関係および認証リソースは、特に数百万ドルに及ぶ承認コストを考慮すると、小規模参入者を阻害しています。HoneywellのNXPとの2025年AI駆動アビオニクスコラボレーションは高度なバックライトを組み込み、多数のフライトデッキプログラムにわたる将来の受注を確保しています。

Safranによる2025年7月のCollinsのアクチュエーションユニットのUSD 18億での買収はシステムインテグレーションのレバレッジを拡大し、OEMのコスト削減義務に応えるバンドル型の照明、飛行制御、および電力分配の入札を可能にしています。Diehl Aviationはアクセシビリティ指向の照明を推進し、視覚障害を持つ旅客を照明された経路で案内するSpace³コンセプトで受賞しており、ニッチな差別化の可能性を示しています。

破壊的な脅威は、自動車グレードの規模の経済で航空宇宙を狙う専門LEDチップメーカーから生じています。しかし、厳格なDO-160環境試験および長期にわたるFAA監視は即時の市場浸透を制限しています。スマート照明の既存プレーヤーはセンサーフュージョンおよびデータ分析への投資を継続し、顧客を長期サービス契約に縛り付ける独自プロトコルを組み込み、アメリカズ航空機照明市場内での競争上の堀を固めています。

アメリカズ航空機照明産業リーダー

Honeywell International Inc.

Astronics Corporation

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:SatairとCollins Aerospaceは、キャビンインテリア部品の流通契約を4年間延長することを発表しました。この更新された契約には照明ソリューションも含まれています。

- 2025年3月:Diehl Aviationは、ハンブルクで開催されたAIXにて最先端のキャビン照明技術を披露しました。アクセント照明や高品質素材を含むこれらの進歩は、旅客体験を大幅に向上させることを目的としています。

- 2023年6月:STG Aerospaceは、STG Aerospaceのユニバーサル照明ファミリーからの新しい柔軟なキャビン照明製品であるCurveの発売を発表しました。Curveはビジネスジェットキャビン市場向けです。

アメリカズ航空機照明市場レポートの対象範囲

航空機照明システムは外部および内部照明を提供します。外部照明は夜間着陸、着氷状態の点検、および空中衝突安全などの運航を照らします。内部照明は計器、コックピット、キャビン、および乗組員と旅客が占める他のエリアを照らします。インジケーターおよび警告灯を含む特定の照明は機器の動作状態を示します。

アメリカズ航空機照明市場は、照明タイプ、用途、および地理によってセグメント化されています。照明タイプ別では、市場は外部照明と内部照明にセグメント化されています。用途別では、市場は商業航空機と一般航空機にセグメント化されています。本レポートは地域内5カ国の市場規模および予測も提供しています。各セグメントについて、市場規模および予測は金額(USD)に基づいて行われています。

| 内部照明 | キャビン照明 |

| コックピット照明 | |

| 緊急・脱出口照明 | |

| 貨物・手荷物照明 | |

| 外部照明 | ナビゲーションおよびポジションライト |

| 着陸・誘導灯 | |

| 衝突防止灯・ストロボライト | |

| ロゴ・主翼点検灯 |

| ナローボディ航空機 |

| ワイドボディ航空機 |

| リージョナルジェット |

| ビジネスジェット |

| ヘリコプター |

| 無人航空機(UAV) |

| ラインフィット |

| レトロフィット |

| 発光ダイオード(LED) |

| 蛍光灯 |

| 白熱灯・ハロゲン |

| 米国 |

| カナダ |

| メキシコ |

| ブラジル |

| アルゼンチン |

| アメリカズのその他の地域 |

| 照明タイプ別 | 内部照明 | キャビン照明 |

| コックピット照明 | ||

| 緊急・脱出口照明 | ||

| 貨物・手荷物照明 | ||

| 外部照明 | ナビゲーションおよびポジションライト | |

| 着陸・誘導灯 | ||

| 衝突防止灯・ストロボライト | ||

| ロゴ・主翼点検灯 | ||

| 航空機タイプ別 | ナローボディ航空機 | |

| ワイドボディ航空機 | ||

| リージョナルジェット | ||

| ビジネスジェット | ||

| ヘリコプター | ||

| 無人航空機(UAV) | ||

| フィット別 | ラインフィット | |

| レトロフィット | ||

| 技術別 | 発光ダイオード(LED) | |

| 蛍光灯 | ||

| 白熱灯・ハロゲン | ||

| 地理別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ブラジル | ||

| アルゼンチン | ||

| アメリカズのその他の地域 | ||

レポートで回答される主要な質問

2031年までのアメリカズ航空機照明市場の予測値は?

アメリカズ航空機照明市場は2031年までにUSD 596.01百万に達し、8.74%のCAGRで拡大すると予測されています。

どの技術が販売を主導していますか?

LED ソリューションは2025年に市場シェア79.75%を保持しており、効率性と規制上のインセンティブにより拡大を継続しています。

レトロフィットプログラムが加速している理由は何ですか?

2025年に施行される水銀フリー義務規定と短縮されたFAA承認により、LED転換は義務かつコスト効率的なものとなっています。

最も高い成長率を示している国はどこですか?

ブラジルは大量のナローボディ発注と国内製造支援により、2031年まで8.05%と最も高いCAGRを示しています。

最大のサプライチェーン課題は何ですか?

シリコンカーバイド生産能力の限界に起因する航空宇宙グレードのLEDドライバーの不足が納期を延長しています。

照明は航空会社のESG目標をどのようにサポートしていますか?

LEDは消費電力を最大85%削減し、燃料消費と炭素排出を低減しながら、有害な水銀含有量を排除します。

最終更新日: