航空機落雷防護市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

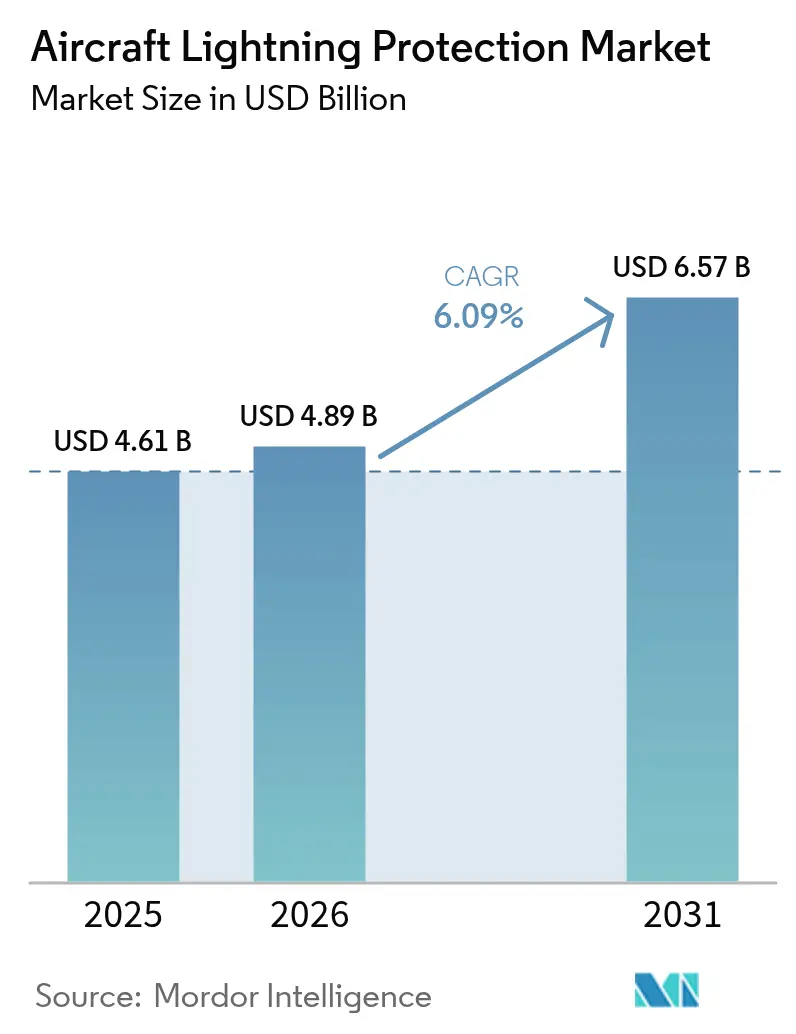

| 市場規模 (2026) | 4.89 十億米ドル |

| 市場規模 (2031) | 6.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

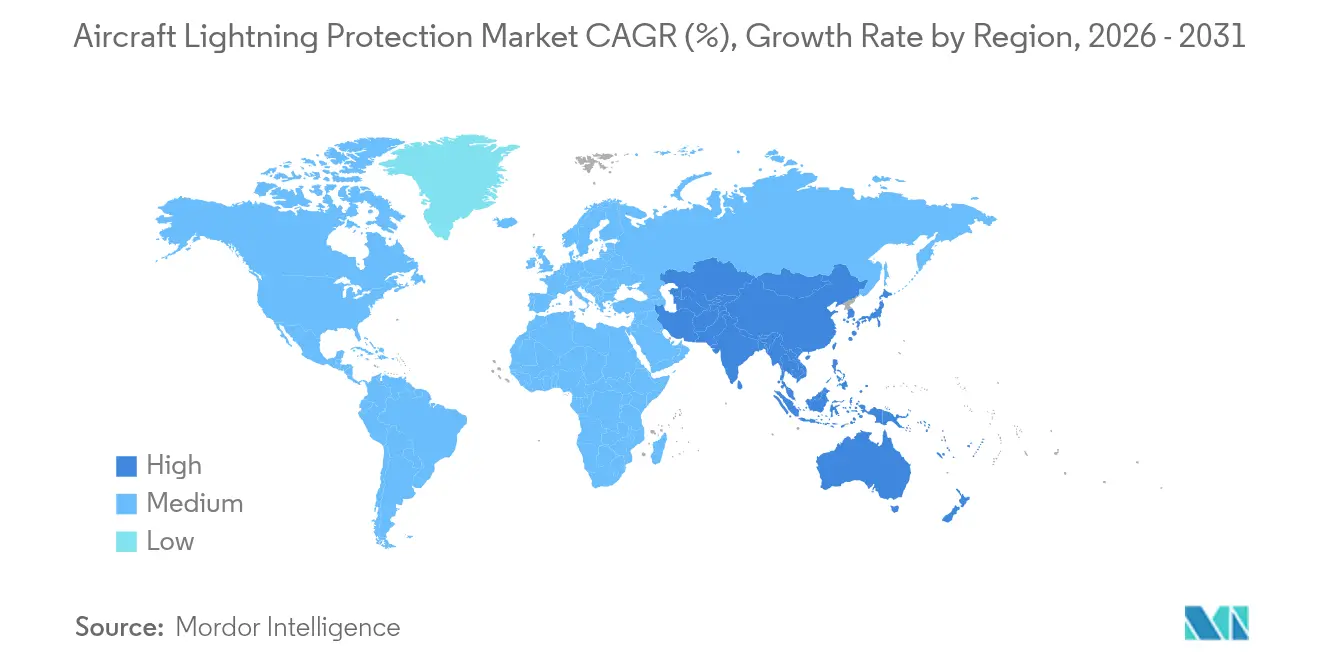

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機落雷防護市場分析

航空機落雷防護市場規模は、2025年の46億1,000万米ドルから2026年には48億9,000万米ドルへと成長し、2026年~2031年のCAGR 6.09%で2031年までに65億7,000万米ドルに達すると予測されています。この成長は、炭素繊維胴体の適用拡大と電動エアタクシーフリートの急速な台頭という二つの構造的変化と軌を一にしています。複合材エアフレームは従来のアルミニウム外板が持つ固有の導電性を欠くため、新規納入機が増えるたびに、落雷エネルギーを安全に誘導する導電性フォイル、メッシュ、ナノマテリアルコーティングへの需要が高まります。FAAおよびEASAの認証規則の厳格化がこの需要をさらに押し上げる一方、商業航空機の受注残の記録的な積み上がりにより、OEMは認定済み防護材料の長期供給確保を急いでいます。[1]出典:Franklin Fisher、「航空機落雷防護ハンドブック」、連邦航空局、faa.gov アジア太平洋地域では、中国が2025年までに270の運用施設を目標とする空港建設ブームが数量成長を加速させており、北米が技術の中核であり続ける中でも存在感を増しています。[2]出典:米国商務省、「中国 - 航空」、国際貿易局、trade.gov 競争面では、中堅サプライヤーが6桁に上る認定試験コストによるコスト圧力に直面しており、大手企業がM&Aを通じて能力を統合する機会が生まれています。

主要レポートのポイント

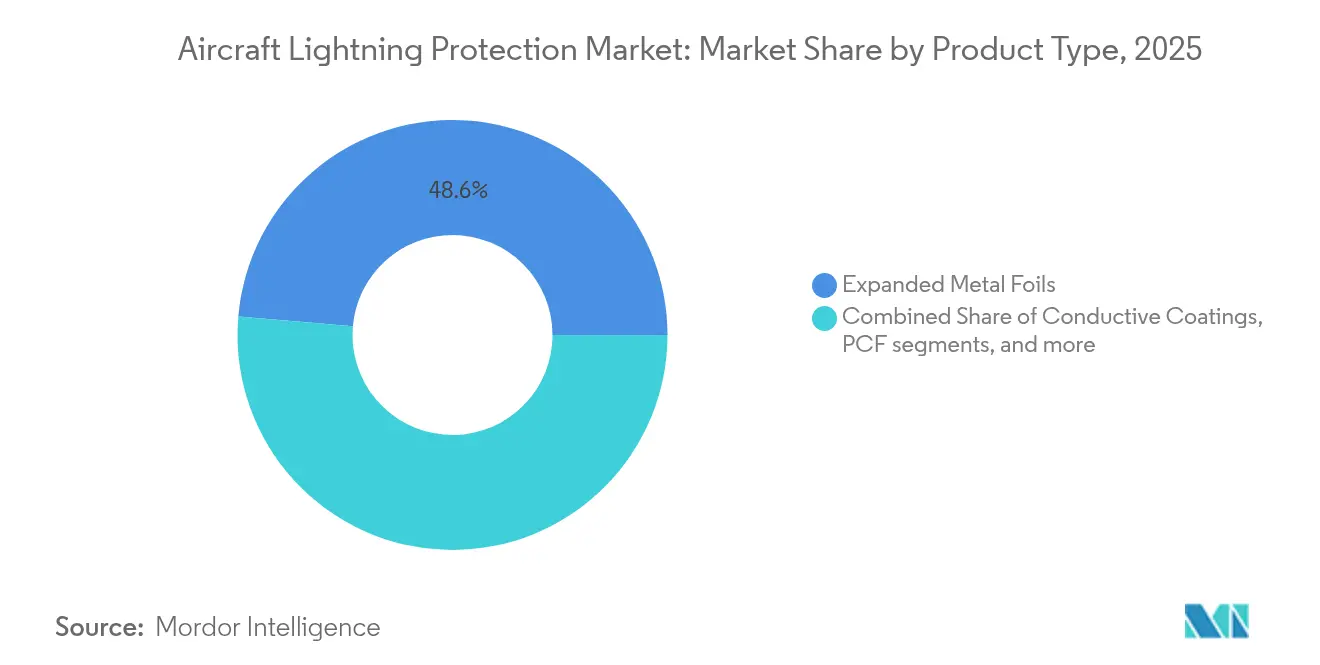

- 製品タイプ別では、エキスパンドメタルフォイルが2025年の航空機落雷防護市場シェアの48.62%を占めてトップとなり、めっき炭素繊維は2031年にかけてCAGR 7.33%で拡大しています。

- 航空機タイプ別では、固定翼機が2025年の航空機落雷防護市場規模の58.10%を占め、eVTOL/都市型航空モビリティは2031年にかけてCAGR 9.85%で拡大すると予測されています。

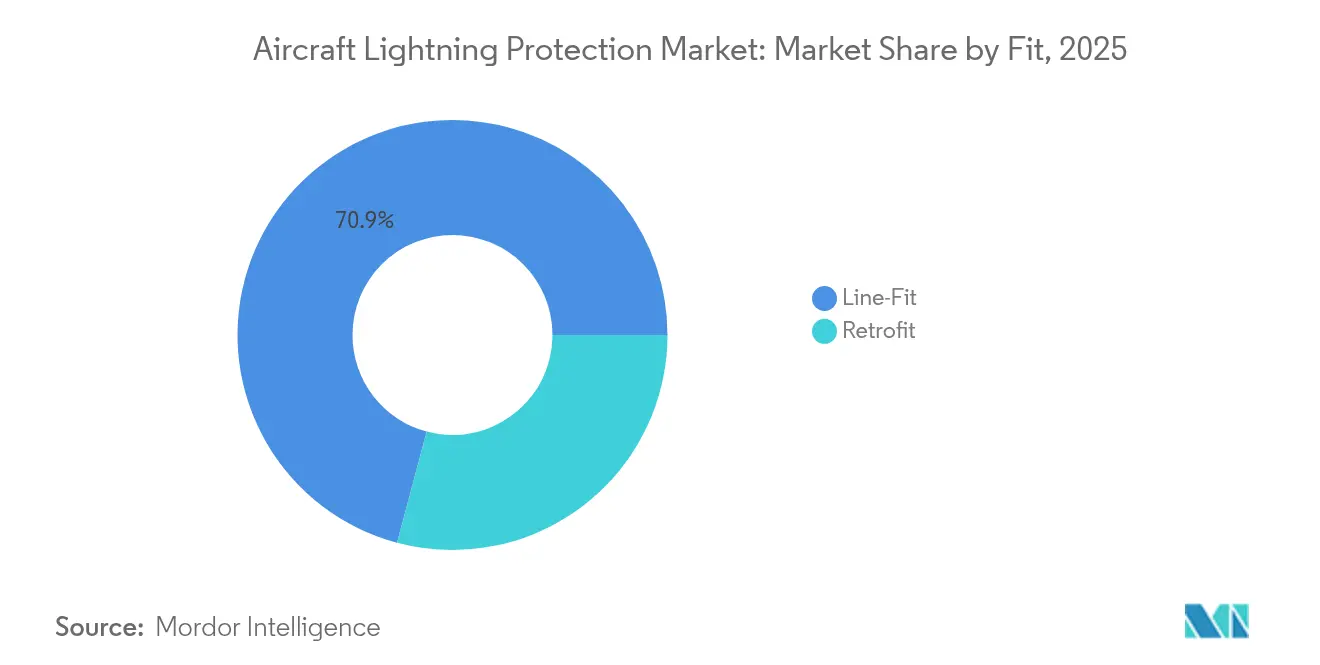

- フィット別では、ラインフィット設置が2025年の航空機落雷防護市場において収益シェアの70.85%を占め、レトロフィット需要は下回るものの予測期間中に6.88%成長しています。

- エンドユーザー別では、海軍が2025年の航空機落雷防護市場シェアの64.55%を占め、民間/商業顧客はCAGR 8.64%で最も速い成長を示しています。

- 地域別では、北米が2025年収益の38.12%を維持し、アジア太平洋地域がCAGR 7.62%で最も速く成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機落雷防護市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複合材エアフレーム納入数の急増 | +1.8% | 北米および欧州、世界規模に拡大 | 中期(2~4年) |

| 商業航空機受注残の増加 | +1.2% | アジア太平洋および北米 | 短期(2年以内) |

| FAAおよびEASAの落雷認証規則の厳格化 | +0.9% | 北米および欧州、世界的な波及効果あり | 長期(4年以上) |

| 老朽化フリートのレトロフィットプログラムの拡大 | +0.7% | 北米および欧州 | 中期(2~4年) |

| 機上落雷検知および予知保全 | +0.4% | 世界規模、先進国市場での早期採用 | 長期(4年以上) |

| eVTOL/都市型エアタクシーフリートの電動化 | +0.3% | 世界の都市部、北米および欧州が先導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複合材エアフレーム納入数の急増

B787およびA350航空機ファミリーは、落雷電流を分散させるために埋め込まれた銅またはアルミニウムメッシュに依存しており、外部ボンディングストラップからの設計上の大きな転換を示しています。オペレーターは統合メッシュをますます標準として捉えるようになり、その期待は現在、ナローボディの刷新プログラムや最新の地域ジェット機にも波及しています。NASAの試験パネルでは、軽量の非金属フィルムが落雷損傷深さを79%削減しながら落雷後の圧縮強度を21%向上させることが示され、OEMが今後のモデルにより薄く軽量な層を採用することを促しています。材料革新は単位需要を複合的に押し上げており、新しい複合材パネルごとに工場設置の導電経路が必要となります。このドライバーは2027年まで最も強い牽引力を発揮し、複合材の普及が安定するにつれて落ち着いていきます。

商業航空機受注残の増加

単通路ジェット機の受注残は2031年まで十分に積み上がっています。ボーイングとエアバスは、エキスパンドメタルフォイルなどの特殊材料の安定供給と生産レートの引き上げを公式に結び付けています。2024年第3四半期におけるPPGの2億9,000万米ドルの航空宇宙コーティング受注残は、すでに長いリードタイムで稼働しているサプライチェーンへの負荷を浮き彫りにしています。[3]出典:John Marshall、「PPG 2024年第3四半期決算準備コメント」、PPG Industries、ppg.com 受注残の消化が進むたびに落雷防護キットのラインフィット需要の波が生まれ、納入延期は航空会社が旧型機の寿命を延ばす中でレトロフィットの追加機会へと転換されます。アジア太平洋地域のフリートは世界の受注残の3分の1を占め、2026年まで数量成長のエンジンとして同地域を位置付けています。

FAAおよびEASAの落雷認証規則の厳格化

FAAによるSAE ARP 5577の採用と、バッテリーを多用するVTOL航空機に対するEASAの特別条件は、試験電流の閾値を引き上げ、直接影響領域に分類されるゾーンを拡大しています。新しい材料スタックアップごとに200 kA以上での性能を証明しなければならないため、コンプライアンスコストは急増しています。大手ベンダーはこれらのコストをより広い製品ポートフォリオに分散できますが、スタートアップはニッチなR&D契約に撤退することが多くなっています。長期的には、標準化によって切り替えコストが高まり、認定済みの既存企業は新しい航空機ファミリーがプロトタイプから量産へと進む中で安定した収益源を享受することになります。

老朽化フリートのレトロフィットプログラムの拡大

A-10の主翼交換やF-16の航空電子機器アップグレードなどの軍の延命プロジェクトでは、新しいデジタルミッションシステムを保護するために、デポオーバーホール中に導電性フィルムやメッシュが定期的に追加されています。商業オペレーターは1990年代製のA320において、落雷による運航遅延を最小化するためにこの手法を採用しました。レトロフィットキットはカスタムエンジニアリングにより通常より高い粗利益を実現し、ラインフィットに比べて少ない数量を補っています。需要は航空会社がレトロフィットの時期を重整備スケジュールに合わせる2028年までピークを迎えます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い認定試験コスト | -0.8% | 世界規模、特に中小企業にとって困難 | 中期(2~4年) |

| 重量ペナルティと燃料消費のトレードオフ | -0.6% | 世界規模、燃料コスト敏感市場で顕著 | 短期(2年以内) |

| アルミニウムおよび銅の原材料価格の変動 | -0.5% | 世界規模、商品輸入地域で最も顕著 | 短期(2年以内) |

| ナノマテリアルコーティングの認定における技術的課題 | -0.4% | 世界規模、初期段階のサプライヤーへの影響が大きい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い認定試験コスト

200 kAのインパルスに対応できる落雷シミュレーションラボは、1ショットあたり4万米ドルを超える航空宇宙レートを請求し、完全なコンプライアンスプログラムでは複数のクーポンサイズにわたって数十回の落雷試験が必要になる場合があります。グラフェンやカーボンナノチューブ(CNT)ソリューションを開発するスタートアップは、認定マイルストーンをクリアする前にシード資金を使い果たすことが多く、その知的財産は大手既存企業にライセンス供与されることになります。この財務的ハードルは技術の多様性全体を制約し、価格競争を鈍化させ、予測期間中の成長を推定0.8パーセントポイント削減します。

重量ペナルティと燃料消費のトレードオフ

従来の銅メッシュは双通路ジェット機の運用空重量(OEW)を最大90 kg増加させ、20年の耐用年数にわたって追加1ポンドあたり年間3,000米ドルの燃料費に相当します。そのため航空会社はOEMに対してより軽量な代替品の採用を求めています。しかし、超薄型アルミニウムコーティングは従来のメッシュの1平方フィートあたり2~3倍のコストがかかる場合があり、より広範な採用を先送りにする調達上の緊張を生み出しています。重量リスクはeVTOL機において最も深刻であり、1キログラムの増加が乗客の航続距離を削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:複合材が従来のフォイルを超えたイノベーションを牽引

エキスパンドメタルフォイルは、長い使用実績と豊富な認定データにより、2025年の航空機落雷防護市場シェアの48.62%を依然として占めています。それでも、めっき炭素繊維(PCF)はCAGR 7.33%が従来のフォイルの数量成長を上回るため、航空機落雷防護市場規模において増加するシェアを獲得すると予測されています。この材料は構造プライ内に導電性を埋め込み、落雷経路を維持しながら重量を削減するという利点を持ち、787の胴体パネルで実証されています。カーボンナノチューブを用いた研究パネルでは落雷痕が54.8%小さくなることが記録されており、ナノ強化プライが実験室から生産ラインへと移行するにつれて将来的な改善が期待されます。

インターウーブンワイヤーファブリックは、嵐の多い地域で低高度飛行する回転翼機に特に、実証済みの生存性を求める防衛主要企業に支持されています。導電性コーティングはフォイルの積層が実用的でないレトロフィットのニッチを埋めていますが、研究によれば厚いコーティングはアーク熱を閉じ込めて剥離を拡大させる可能性があり、採用を制限しています。現在の収益には含まれていないものの、初期段階のグラフェンフィルムは、高価な銅を使用せずに面積重量の飛躍的な改善を約束するとして、エアバスやBAEからR&D資本を集めています。

航空機タイプ別:eVTOL革命が防護要件を再形成

固定翼ジェット機は2025年収益の58.10%を生み出し、航空機落雷防護市場の基盤としての役割を確固たるものにしています。また、現在の認定知識の大部分を代表しているため、材料サプライヤーは新興カテゴリーを追う前に単通路機の構造で新しいソリューションを検証するのが通例です。対照的に、eVTOLエアフレームはCAGR 9.85%で拡大し、複数の落雷侵入点を生み出す分散推進ポッドと高エネルギーバッテリーを導入しています。EASAの最新の特別条件では、構造的な電流経路と並行してバッテリーの熱暴走に対処するシステムレベルの包括的な防護が求められています。

eVTOLコンポーネントの航空機落雷防護市場規模は、プロトタイプが2026年以降に量産に入るにつれて倍増すると予測されています。回転翼機は、回転するハブが自然に落雷を引き付けるため、14 CFR 27.610で義務付けられた堅牢なロータチップボンディングとブレード防護層が必要であり、安定したニッチを維持しています。セグメントの全体像は、固定翼ジェット機の従来のラインフィット数量が、今後10年後半に都市型航空モビリティフリートを支配する軽量ソリューションのR&Dを資金面で支えていることを示しています。

フィット別:ラインフィットの優位性がレトロフィットの複雑さを覆い隠す

ラインフィット設置は2025年収益の70.85%を占め、数量の主要な経路であり続けます。OEM指定のメッシュまたはフォイルはオートクレーブ工程で複合材外板と共硬化され、導電性の連続性を確保し、後工程での追加作業を排除します。この統合はライフサイクルコストの低減を支え、2031年にかけてCAGR 6.88%を裏付けています。航空機落雷防護市場におけるレトロフィットのシェアは依然として小さいものの、高い利益率を誇っています。

客室アップグレード整備に取り組む航空会社は、既存の配線スキームと連携しなければならない導電性塗料やピールアンドスティックフォイルパッチを承認しており、この作業にはしばしば専門のエンジニアリングチームが必要です。したがって、レトロフィットは収益の多様性を高めますが、特にパネルがすでに耐荷重フレームにRIBEボンディングされている場合はスケジュールリスクを加えます。

エンドユーザー別:防衛支出が海軍の優位性を牽引

海軍航空は、機体あたりのシステム価値の高さとMIL-STD要件の厳格さにより、2025年の航空機落雷防護市場シェアの64.55%を占めました。海上戦闘機と回転翼機はより過酷な塩分環境にさらされるため、耐食性メッシュと多層シーラントがプレミアム価格を実現しています。三菱重工業は日本が防衛支出を増強する中、2024年度に記録的な7,915億円(54億5,000万米ドル)の航空宇宙収益を計上し、新しい哨戒機ごとに高度な防護層が組み込まれています。

民間/商業フリートは現在規模は小さいものの、航空会社が老朽化したナローボディを更新しeVTOLオペレーターが認定に向けて準備を進める中、CAGR 8.64%で成長しています。航空機落雷防護産業は、グラフェンやCNTフィルムを商業展開前に成熟させるために、防衛資金によるR&Dをますます活用しています。

地域分析

北米は2025年収益の38.12%を維持しました。これは同地域が世界の複合材エアフレーム組立の大部分、高エネルギー認定ラボ、ティアワンサプライヤーを擁しているためです。FAAとの協力により認定作業が円滑化され、ベンダーは市場投入までの時間を短縮できます。カナダのニッチサプライヤーは樹脂注入フォイルを供給し、メキシコのマキラドーラは客室ゾーン向けのボンディングハードウェアを加工しています。エコシステムの緊密さはプレミアム価格を支えていますが、労働力不足がスケジュール遅延のリスクをもたらしています。 アジア太平洋地域は最速のCAGR 7.62%を記録しており、中国が2025年までに270の空港を運用するという目標を背景に、それぞれが新たなナローボディ発注を促しています。国内の複合材工場は急速に規模を拡大していますが、知的財産保護は西側諸国の懸念事項であり、最新のCNT強化メッシュの移転を遅らせています。日本の受注残は2024年度に7兆700億円に急増し、防衛省の厳格な仕様と相まって、高アンペアフォイルと耐食性シーラントへの国内需要を刺激しています。インドのヴァドーダラーにおけるタタ・エアバスのラインは、国産落雷防護サプライチェーンの初期基盤を築いていますが、西側の数量に匹敵するには20年を要します。 欧州は技術の先駆者であり続けています。EASA認証機関が規制変更の早期採用を促し、ホライズン資金による研究所がメッシュ重量を58%削減する超薄型アルミニウムコーティングを先導しています。中東は湾岸航空会社のフリート更新を活用し、レトロフィット需要を押し上げています。南米とアフリカは依然として初期段階にありますが、ブラジルの地域ジェット機輸出が将来的な国内フォイル加工ラインの需要の種をまいています。

競争環境

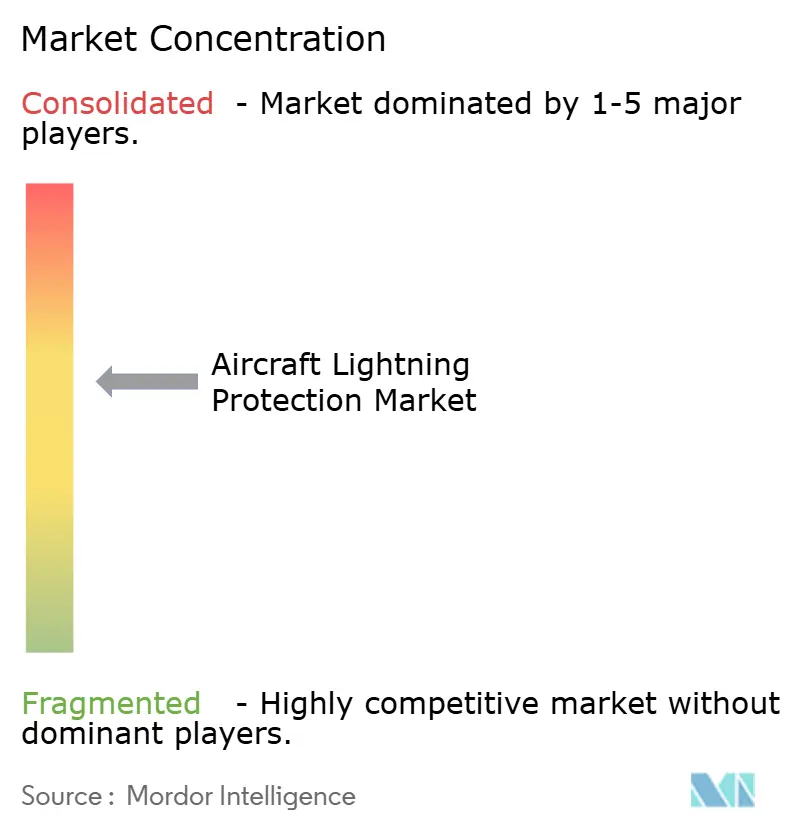

市場構造は中程度に集中しています。PPGは強力な航空宇宙コーティングの追い風を受け、2024年第3四半期の受注残は2億9,000万米ドルに達し、明確な収益の視認性を提供しています。AmphenolによるCarlisle Interconnect Technologiesの9億米ドルの買収は、同社の過酷環境向けインターコネクト事業を落雷ボンディングストラップへと拡大し、垂直統合型のオファリングを完成させています。三菱重工業は防衛契約を通じて加速し、海上哨戒機向けの軽量銅アルミニウムハイブリッドメッシュの研究資金を投入しています。

イノベーションの最前線は小規模な専門企業から生まれています。英国NATEPプログラムの資金援助を受けたHaydaleのグラフェン強化プリプレグは、面積重量の半分で同等の落雷性能を約束しています。オークリッジ国立研究所の6.5フィートの風力タービンブレード実験は、eVTOLウィングレットに関連する150 kAインパルス下での材料挙動を検証し、分野横断的な利点を裏付けています。認定障壁が依然として主要な参入障壁であり、実験台上のコンセプトが量産に到達するにはティアワンOEMとの協力が不可欠です。既存企業が一から構築するよりも新興技術を買収する形で、統合は今後も続くと予想されます。

航空機落雷防護産業のリーダー企業

PPG Industries, Inc.

Astroseal Products Manufacturing Corp.

Dayton-Granger, Inc.

Henkel Corporation

Amphenol Aerospace (Amphenol Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:NTT株式会社が150 kA定格のドローンベースの落雷誘発システムを実証し、航空機の地上ハンドリング防護へのユースケースを開拓しました。

- 2024年12月:オークリッジ国立研究所が6.5フィートのブレードチップに新しい導電性インサートを検証し、複合材航空機構造への応用可能性を示しました。

- 2023年5月:エアバスサービスの子会社であるSatairが、アンテナ、スタティックディスチャージャー、落雷防護機器で知られる大手航空宇宙メーカーDayton-Granger, Inc.と複数年の販売代理店契約を締結しました。この契約はDayton-GrangerのELT-DTブレードアンテナの世界的な販売流通への道を開くものです。この革新的な製品は、無効化防止、落雷防護、全球航法衛星システム(GNSS)位置特定機能を備えています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空機雷防護市場を、固定翼・回転翼・無人機の機体において、落雷エネルギーの導電・放散・警告を目的とした材料、サブシステム、および統合ソリューションによって生み出される価値と定義する。対象には、ライン装着またはレトロフィットプログラムにおいて設置される、エキスパンドメタルフォイル、導電性コーティング、スタティックディスチャージャー、ダイバーターストリップ、および過渡電圧サプレッサーが含まれる。

スコープ除外:地上スタッフが使用するハンドヘルド型雷検知器、空港設置型雷安全ハードウェア、および非航空宇宙車両向け汎用サージサプレッサーは本分析の対象外とする。

セグメンテーション概要

- 製品タイプ別

- エキスパンドメタルフォイル

- インターウーブンワイヤーファブリック

- 導電性コーティング

- めっき炭素繊維(PCF)

- その他

- 航空機タイプ別

- 固定翼機

- ナローボディ

- ワイドボディ

- 地域・ビジネスジェット機

- 回転翼機

- 民間ヘリコプター

- 軍用ヘリコプター

- 無人航空機(UAV)

- eVTOL/都市型航空モビリティ(UAM)機

- 固定翼機

- フィット別

- ラインフィット

- レトロフィット

- エンドユーザー別

- 民間/商業

- 軍事

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアにわたる認証エンジニア、MROマネージャー、複合材サプライヤー、およびアビオニクスインテグレーターとの電話協議により、コスト範囲、レトロフィット頻度、および地域規制の細部を検証し、モデルを確定する前にデスク調査の結果をストレステストすることが可能となった。

デスク調査

FAA Service Difficulty Reports、EASAの雷ガイダンス、ICAOレジストリ、およびIATA統計から年間航空機納入数、稼働機材構成、および落雷インシデント率を抽出することから着手した。次に、チームが10-K、投資家向け資料、プレスリリースをスクリーニングし、部品表コストおよび交換サイクルをマッピングした。QuestelによるパテントアナリティクスおよびCopperとアルミニウムメッシュ輸入に関する税関記録から材料トレンドを把握し、Dow Jones FactivaのニュースフィードおよびIMTMAのビルドログがコンテキストを補完した。

単一のソースがすべてのニッチをカバーするわけではないため、Mordorのアナリストは追加のオープンデータベースおよび業界団体のホワイトペーパーにも調査範囲を広げている。なお、記載されたソースはあくまで例示であり、網羅的なものではない。

市場規模の算定と予測

トップダウン方式を採用している。年間生産数および稼働機材数に防護普及率と平均システム支出を乗じ、サンプリングしたサプライヤー収益およびMROインボイスレビューによってクロスチェックを行う。重回帰分析と指数平滑法に組み込まれた主要ドライバーには、新規機体における複合材比率、eVTOLの導入スケジュール、機材年齢、レトロフィットサイクル長、銅価格、およびFAAの落雷統計が含まれる。ボトムアップデータのギャップは、慎重にインタビューした範囲値によって補完される。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経て、過去のクレームデータおよび金属取引シグナルに対する異常値が検出される。レポートは毎年更新され、納入予測または投入コストが大幅に変動した場合には中間更新が行われる。リリース前には、最新の見解をクライアントに提供するため、アナリストによる最終確認が実施される。

MordorによるAircraft Lightning Protection基準値の信頼性

公表されている推計値がしばしば乖離するのは、各社がコンポーネントのスコープを異なる形で設定したり、レトロフィット収益の扱いが不均一であったり、あるいは以前の為替レートで固定したりしているためである。

セグメンテーションを毎年更新し、現在の平均為替レートにリベースし、デスク調査の結果をフィールドの見解と組み合わせることで、Mordor Intelligenceはこれらのギャップを縮小している。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 4.61 B(2025年) | Mordor Intelligence | - |

| USD 3.10 B(2024年) | Global Consultancy A | 導電性コーティングの除外;インタビュー件数が限定的 |

| USD 4.43 B(2024年) | Industry Journal B | レトロフィット収益の欠如;旧来の機材見通し |

| USD 5.14 B(2024年) | Regional Consultancy C | ASPの過大な上昇見込み;為替のリベースなし |

この比較は、当社の厳格なスコープ選択と検証済みのインプットが、意思決定者に信頼できるバランスの取れた透明性の高い基準値を提供することを示している。

レポートで回答される主要な質問

航空機落雷防護市場の現在の規模はどのくらいですか?

航空機落雷防護市場は2026年に48億9,000万米ドルに達し、2031年までに65億7,000万米ドルに達すると予測されており、安定したCAGR 6.09%を反映しています。

この市場で最も速く成長している地域はどこですか?

アジア太平洋地域が最も高い成長を示しており、大規模な航空機受注残と空港建設プログラムを背景にCAGR 7.62%で拡大しています。

複合材エアフレームが落雷防護への需要を高めている理由は何ですか?

炭素繊維構造はアルミニウムが持つ固有の導電性を欠くため、落雷エネルギーを安全に分散させるために埋め込まれたフォイルやメッシュが必要です。

認定コストが新材料の採用にどのような影響を与えますか?

高電流の実験室試験には数十万米ドルのコストがかかる場合があり、グラフェンメッシュなどのイノベーションを市場に投入する中小企業の能力を制限しています。

どの製品タイプが勢いを増していますか?

めっき炭素繊維(PCF)は、重量を削減しながら構造強度と導電性を統合するため、CAGR 7.33%を記録する最も速く成長している製品です。

eVTOL航空機は将来の需要にどのような影響を与えますか?

eVTOL機は複数の電動推進ポッドとバッテリーを導入し、包括的で軽量な防護システムへの需要を高め、長期的な市場成長を促進しています。

最終更新日: