航空機用火災防護システム市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

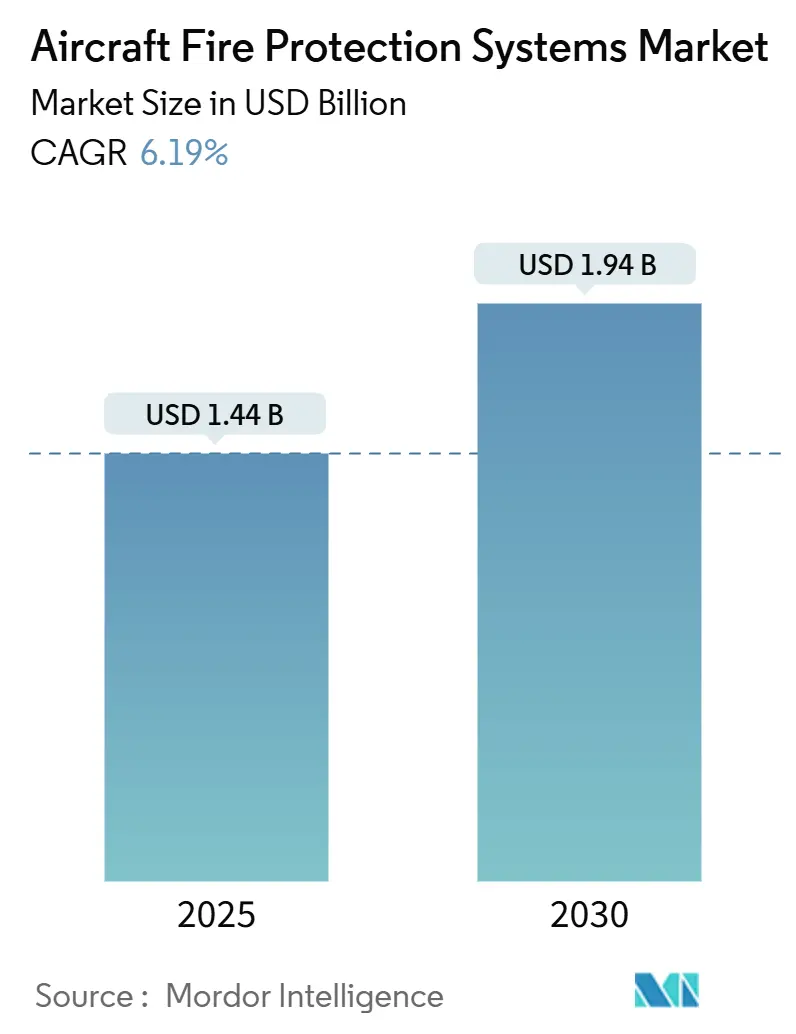

| 市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2030) | 1.94 十億米ドル |

| 成長率 (2025 - 2030) | 6.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用火災防護システム市場分析

航空機用火災防護システムの市場規模は2025年にUSD 14億4,000万と推定されています。予測期間中のCAGR 6.19%で、2030年までにUSD 19億4,000万に達すると予測されています。この成長は、ICAOおよびFAAの規制強化、民間航空機の生産増加、およびハロン代替消火剤への業界全体の移行を反映しています。貨物オペレーターはリチウム電池の熱暴走リスク軽減のためのアップグレードを加速させており、OEMは次世代複合材への軽量検知ネットワークの統合を進めています。予測的健全性監視センサー、小型シリンダー、環境対応消火剤を提供するサプライヤーが、この拡大する機会を最も効果的に取り込める立場にあります。競争の激しさは、重量最適化、消火剤認証、デジタル診断に集中しており、フリートオペレーターはライフサイクルコストを低減しながら高い安全性を求めています。

主要レポートのポイント

- 製品タイプ別では、火災検知システムが2024年の航空機用火災防護システム市場シェアの41.35%を占め首位となりました。火災抑制システムは2030年までに8.35%のCAGRで拡大すると予測されています。

- 航空機タイプ別では、民間航空機が2024年の航空機用火災防護システム市場規模の68.56%のシェアを占めました。都市型航空モビリティ(UAM)プラットフォームは2030年までに7.23%のCAGRで成長しています。

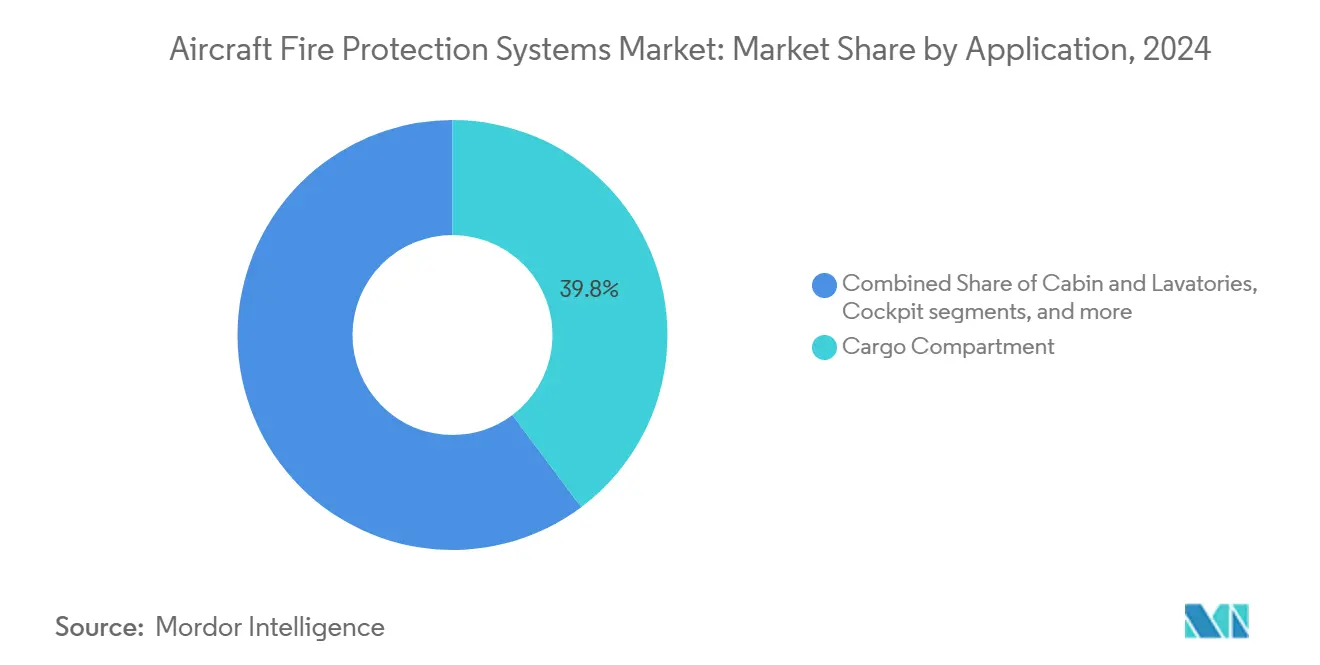

- 用途別では、貨物室が2024年の航空機用火災防護システム市場規模の39.78%のシェアを占めました。ホイールウェルおよび降着装置への設置は2030年までに6.15%のCAGRで成長する見込みです。

- エンドユーザー別では、OEMラインフィットが2024年の航空機用火災防護システム市場シェアの61.45%を占めました。アフターマーケットの改修およびMRO活動は2030年までに7.56%のCAGRを記録しています。

- 北米は2024年に39.57%の最大地域シェアを維持し、アジア太平洋地域は8.12%のCAGRで先行しています。

世界の航空機用火災防護システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なICAOおよびFAAの防火規制への準拠の必要性 | +1.2% | 北米および欧州 | 長期(4年以上) |

| 次世代燃費効率の高い民間航空機の生産率の上昇 | +1.8% | グローバルコア地域 | 中期(2〜4年) |

| 貨物室におけるリチウム電池の熱暴走事象の増加 | +0.9% | 貨物輸送の多い路線 | 短期(2年以内) |

| ハロン代替および環境対応消火剤(例:HFO-1233zd)への移行 | +0.7% | EU主導 | 中期(2〜4年) |

| 複合材胴体における早期火災検知のための予測的健全性監視センサーの採用 | +0.6% | 先進市場 | 長期(4年以上) |

| 軽量な火災防護を必要とする都市型航空モビリティ(UAM)プラットフォームの成長 | +0.3% | 都市部ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なICAOおよびFAAの防火規制への準拠の必要性

世界の規制当局は複数の貨物事故を受けて防火義務を強化しました。ICAO附属書6はリチウム電池の強化検知を義務付け、FAA勧告通達25.851-1は許容される消火応答時間を60秒に短縮しました。[1]国際民間航空機関、「標準および勧告方式 – 附属書6」、icao.int カナダ運輸省もこれらの措置を踏襲し、地域航空機にも規則を拡大しました。性能ベースの認証は、熱異常を早期に検出するマルチセンサーアレイと予測分析の導入をサプライヤーに促しています。需要は、高密度の電池貨物を取り扱い、ダウンタイムを増やさずに新基準を満たさなければならない貨物航空会社の間で最も高まっています。

次世代燃費効率の高い民間航空機の生産率の上昇

ボーイングのB737 MAXの生産増強とドリームライナーの複合材胴体は、統合型火災防護ソリューションへの受注を押し上げました。[2]Boeing Company、「737 MAX生産および納入最新情報」、boeing.com エアバスA350およびA320neoのラインも同様の軌跡をたどっており、各機体はハロンボトルの代替としてHFO-1233zd消火剤に依存しています。高温エンジンはエンジンベイ検知の要件も引き上げており、光ファイバーセンシングおよび耐熱配線の採用を促進しています。OEMは、スペースが限られたアーキテクチャにすっきりと収まる軽量シリンダーと分散センサーノードを求めています。

貨物室におけるリチウム電池の熱暴走事象の増加

FAAのデータによると、リチウム電池の事故は2019年以降340%増加しており、温度は1,000℃を超え、有毒ガスが放出されています。[3]連邦航空局、「リチウム電池インシデントレポートおよび安全勧告」、faa.gov オペレーターは、炎が発生する前に熱暴走の兆候を認識するマルチスペクトル赤外線検知器を指定しています。ハロン代替品はリチウム電池に対して効果が低下するため、長時間の冷却サイクルが可能なハイブリッド窒素水およびエアロゾルシステムが選択されるケースが増えています。その結果、太平洋横断路線のほとんどのワイドボディ貨物機は、クラスCホールドに二重冗長消火システムを搭載しています。

ハロン代替および環境対応消火剤への移行

EUのFガス規制は2030年までに高地球温暖化係数(GWP)物質を段階的に廃止し、HFO-1233zdおよびNovec 1230の採用を促進しています。[4]欧州委員会、「フッ素化温室効果ガスに関する規則」、ec.europa.eu Novecはプレミアム価格を伴いますが、その急速な蒸発は高温エンジンゾーンに適しています。認証プロセスは長期にわたり、新しい消火剤が高度および客室気圧全体でハロンと同等の性能を発揮することの証明が必要です。企業は、より少ない消火剤量を分配しながら消火濃度を維持する圧力調整マニホールドに投資しており、ボトル重量を最大30%削減しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域ジェットへの採用を制限する重量およびスペースのペナルティ | −0.8% | グローバル、特に新興市場の地域航空会社に影響 | 中期(2〜4年) |

| 高度センサーおよびシリンダー向け原材料価格の変動 | −0.5% | グローバル、アジア太平洋地域にサプライチェーンが集中 | 短期(2年以内) |

| フッ素化ガスに関する環境規制の変化による認証の遅延 | −0.4% | グローバル、欧州および北米で最も強い影響 | 中期(2〜4年) |

| パンデミック後の航空会社のキャッシュフロー圧迫による改修需要の限定 | −0.3% | グローバル、コスト意識の高い航空会社で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地域ジェットへの採用を制限する重量およびスペースのペナルティ

高度なシステムは1件の設置あたり15〜25 kgを追加し、タイトなペイロードエンベロープで運航するエンブラエルEジェットおよびCRJバリアントにとって大きな負担となります。地域型機の貨物ベイには消火シリンダーを設置するスペースがほとんどなく、航空会社は重量削減が座席数や貨物容量を圧迫する場合、安全キットよりも収益向上のアップグレードを優先します。複合材胴体バリアントはより多くの監視ポイントを導入し、客室スペースをさらに圧迫します。

高度センサーおよびシリンダー向け原材料価格の変動

三酸化アンチモンのコストは2024年に180%上昇し、難燃剤添加物のコストを押し上げました。高圧ボトル用のチタンおよび特殊鋼も同様の急騰を示しました。半導体不足により赤外線アレイのリードタイムが長期化し、光ファイバーコアにはプレミアムが生じました。中堅サプライヤーはこれらの変動を吸収するのに苦労しており、機体メーカーは複数年のコンポーネント契約の締結をためらい、一部の改修プロジェクトが遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:抑制システムの成長にもかかわらず検知システムが首位

火災検知システムは2024年に41.35%のシェアを占め、航空機用火災防護システム市場の最大セグメントとなりました。光学式煙感知器、赤外線スキャナー、マルチセンサーノードは、すべての民間および軍用プラットフォームの基盤を形成しています。規制当局が客室、貨物室、エンジンベイ全体での冗長性を義務付けているため、需要は安定しています。オペレーターが積極的な封じ込めを求めるにつれ、抑制システムに帰属する航空機用火災防護システムの市場規模は拡大しています。HFO-1233zd消火剤を使用したシリンダー、ハイブリッド窒素水スプレーヤー、マイクロエアロゾルカートリッジが8.35%のCAGR予測を支えています。サプライヤーは予測アルゴリズムとセンサーフュージョンを組み合わせ、故障を自己診断してメンテナンスをスケジュールする統合制御ユニットを実現しています。ワイヤレス客室警報モジュールや音声警告などの進歩は乗務員の状況認識を支援し、避難時間を短縮します。

近い将来のイノベーションの最前線は、複合材にファイバーブラッグ格子を埋め込み、構造健全性と火災検知を同時に実現することです。AI駆動のアルゴリズムが熱パターンを識別して早期警報を発し、完全な着火事象を防止します。アビオニクスとの統合により、異常データを航空会社の運航センターに直接中継し、目的地変更か継続かの意思決定を改善します。IoT接続により、MROチームはリアルタイムの健全性ダッシュボードにアクセスでき、事後対応型の修理から計画的な交換を促進し、予定外のコストを削減します。

注記: 各セグメントのシェアはレポート購入後に入手可能です

航空機タイプ別:民間航空機の優位性とeVTOLのイノベーション

民間機体は2024年に68.56%のシェアを占め、エアバスとボーイングの受注残から強みを得ています。これらのフリートは、ナローボディ、ワイドボディ、貨物機バリアントにわたるスケーラブルな検知・抑制ソリューションを必要としています。数量は少ないものの、軍用プラットフォームは振動、衝撃、電子戦(EW)に耐性のある堅牢なシステムを必要としています。一般航空およびロータークラフトのオペレーターは、構造的な再設計なしに限られたベイに収まる重量最適化キットを求めています。

UAM機体は7.23%のCAGRで最も急成長しているセグメントです。認証機関は、高エネルギー電池パックと分散型電動推進に対応するための新しいガイドラインを策定しており、複数の着火源が導入されています。サプライヤーは、セル温度が上昇した際に不活性消火剤を放出する電池エンクロージャー内に埋め込まれたキャニスターベースの消火ラインを開発しています。小型光学センサーはモーターナセルの真上に取り付けられ、アーキングや過熱を検出します。eVTOL向けの航空機用火災防護システムの市場規模は現在まだ小規模です。しかし、無人貨物ドローンとエアタクシーが今後10年後半に商業サービスに移行するにつれ、数量は急速に増加します。

用途別:貨物の懸念がホイールウェルのイノベーションを牽引

貨物室は2024年に収益の39.78%を占めました。リチウム電池貨物の急増により、オペレーターはマルチスペクトルIRおよびガスサンプリング技術を使用した早期警報検知器の設置を余儀なくされています。リチウム電池は初期消火後に再着火する可能性があるため、長時間の冷却サイクルが可能なハイブリッド消火システムが主流となっています。エンジンおよびAPUゾーンは、高バイパスターボファンの高温コア温度によって増幅された安定した需要を維持しています。

かつては周辺的な存在であったホイールウェルおよび降着装置ベイは、現在6.15%のCAGRで最も急速に拡大しているニッチ市場となっています。複合材ギアドアと油圧ラインが火災リスクを高めており、オペレーターはコックピット警報に接続されたサーモクロミックペイントストリップとポイント温度検知器を設置しています。視覚的インジケーターは地上クルーが折り返し時にホットスポットを発見するのを支援し、インシデント発生確率を低減します。燃料タンクおよび翼構造には分散型光ファイバーループが採用されており、落雷や給油サイクル中の熱シグネチャーをリアルタイムで把握できます。

注記: 各セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:OEM統合がアフターマーケット成長を牽引

OEMラインフィットは2024年に61.45%のシェアを獲得しました。これは、統合ソリューションが新しいB737 MAX、A320neo、Eジェット機体とともに出荷されるためです。機体メーカーは、検知、抑制、警報機能をカバーする単一サプライヤーパッケージを好み、認証と物流を簡素化しています。デジタル統合により機上メンテナンスコンピューターへのデータフローが強化され、就航開始時からの状態基準メンテナンスが可能になります。

改修およびMROサービスは7.56%のCAGRで成長しています。航空会社はリチウム電池コンプライアンスのために古い貨物設備をアップグレードするよう規制上の圧力を受けています。モジュール式ライン交換可能ユニットにより一夜のハンガー設置が容易になり、ダウンタイムを軽減しています。クラスE貨物室に関するFAAのガイダンスは、温度管理コンテナおよびデュアルエージェント消火キットへの遡及的な受注を促しました。ビジネス航空では、オーナーが急峻な保険要件に対応し、高価な内装を保護するためにワイヤレス検知ノードに投資しています。

地域分析

北米は2024年に39.57%のシェアを維持し、ボーイングの生産と厳格なFAA規制環境から恩恵を受けています。Collins AerospaceとSafranは米国内に広範な製造・MROセンターを維持し、サプライの継続性を確保しています。カナダのBombardierのラインフィット受注とメキシコのティア2部品エコシステムが地域基盤をさらに支えています。ロッキード・マーティンのタンカーアップグレードなどのプログラムも次世代防火改修を組み込んでいます。

アジア太平洋地域はCOMACのC919およびARJ21の生産増加に伴い8.12%のCAGRで前進しており、現地化されたシステムへの国内需要を生み出しています。インドのメイク・イン・インディア航空宇宙推進策はティア1サプライヤーをシリンダー鍛造およびセンサー電子部品ラインの設立に誘致しています。日本のセンサー専門企業は高度な赤外線アレイを地域サプライチェーンに供給しています。中国および東南アジアの航空会社は貨物路線を拡大しており、リチウム電池コンプライアンスのための改修受注が高まっています。

欧州は厳格なEASA監督と環境リーダーシップでバランスを保っています。Fガスの段階的廃止はHFO-1233zdの採用を加速させており、エアバスはEU研究資金を活用して消火ボトルの重量削減を進めています。SafranによるPreligensの買収はAIベースの検知を強化し、欧州の航空会社との関係を確固たるものにしています。

中東はフリート更新のために新しいワイドボディ機を発注しており、通常はOEMで包括的なシステムをラインフィットしています。アフリカと南米は予算の制約を受けながらも貨物安全義務に促され、より緩やかにアップグレードを採用しています。

競合状況

競合状況

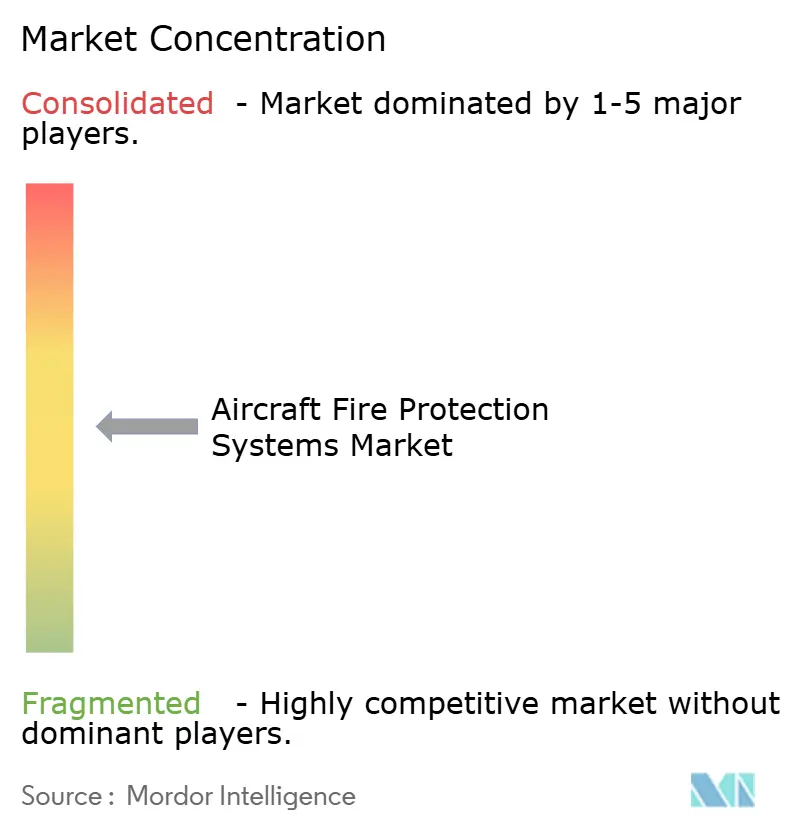

市場集中度は中程度です。Collins Aerospace、Meggitt、Safranが2024年の収益の45%以上を支配しています。Collins Aerospaceは民間および防衛プログラム全体でスケールを活用し、検知器、ボトル、コックピットアナンシエーターをバンドルした幅広いポートフォリオを提供しています。Meggittは1,200℃に耐えるセラミック絶縁ループで高温エンジンゾーンのパイオニアとなっています。SafranはPreligens買収後にAIアルゴリズムに投資し、センサーデータに重ねた予測分析を実現しています。

戦略的な動きには垂直統合が含まれます。RTXはチタン供給を確保するためにボトル加工を内製化し、Meggittは半導体リスクを抑制するために光ファイバーコア工場を設立しました。JetZeroなどのeVTOL開発者とのパートナーシップにより、既存企業は新興プラットフォームに早期の足がかりを得ています。特許出願は分散型検知と消火剤分散最適化を重視しています。スタートアップは電池パック消火マイクロカプセルに注力しており、これはレガシーサプライヤーにとってのギャップとなっています。

価格圧力は原材料の変動から生じています。大手企業は金属エクスポージャーをヘッジしていますが、中小企業はコスト変動でシェアを失います。環境対応消火剤の承認タイムラインが参入障壁を生み出しており、広範な認証ラボを持つサプライヤーのみが迅速に反復できます。航空会社が安全なクラウドリンクを通じて提供される予測メンテナンスダッシュボードを求めるにつれ、サービス提供が拡大し、ハードウェアと並んでソフトウェア収益が増加しています。

航空機用火災防護システム業界のリーダー

Siemens AG

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

Meggitt Ltd. (Parker-Hannifin Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:米国農務長官がPerimeter Solutionsと国内生産の難燃剤を供給する新たな5年間契約に正式署名しました。この契約は、米国森林局および内務省の空中山火事消火活動を支援するものです。

- 2023年3月:H3R Aviationは、様々なタイプおよびサイズの固定翼および回転翼航空機向けに設計された消火器および取り付けソリューションの提供を発表しました。同社が新たに発売したHalotron BrX消火器は、業界標準に準拠したハロン代替消火剤を使用しています。

世界の航空機用火災防護システム市場レポートの範囲

火災防護システムは、火災を消火または延焼を制御し、壊滅的な故障につながる可能性のある重要システムへの損害を最小限に抑えるために航空機に搭載されています。

航空機用火災防護システム市場は、タイプ、航空機タイプ、用途、地域に基づいてセグメント化されています。タイプ別では、市場は火災検知システム、警報・警告システム、火災抑制システムにセグメント化されています。航空機タイプ別では、市場は民間航空機、軍用航空機、一般航空機に分類されています。用途別では、市場は客室およびトイレ、コックピット、貨物室、エンジンおよびAPUに分類されています。レポートはまた、異なる地域の主要国における航空機用火災防護システム市場の規模と予測もカバーしています。各セグメントの市場規模は金額(USD)ベースで提供されています。

| 火災検知システム | 煙感知器 |

| 光学式・赤外線検知器 | |

| 熱感知器 | |

| マルチセンサー検知器 | |

| 警報・警告システム | 聴覚警報装置(ブザー、ホーン) |

| 視覚インジケーターパネル(LED・点灯式アナンシエーター) | |

| マスター注意・警告アナンシエーターパネル | |

| 統合音声警報システム(3D・指向性オーディオ) | |

| 集中型警告制御ユニット(ECAM・EICAS) | |

| ワイヤレス客室警報モジュール(eVTOL・UAM) | |

| 火災抑制システム | ガス系消火剤システム |

| 液体系消火剤システム | |

| 乾燥化学薬品システム | |

| エアロゾルベースシステム | |

| ハイブリッド窒素水システム | |

| 携帯式・ハンドヘルド消火器 |

| 民間航空機 |

| 軍用航空機 |

| 一般航空 |

| ヘリコプター |

| 都市型航空モビリティ(UAM) |

| 客室およびトイレ |

| コックピット |

| 貨物室 |

| エンジンおよび補助動力装置(APU) |

| ホイールウェルおよび降着装置 |

| 燃料タンクおよび翼 |

| OEMラインフィット |

| アフターマーケット改修およびMRO |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | 火災検知システム | 煙感知器 | |

| 光学式・赤外線検知器 | |||

| 熱感知器 | |||

| マルチセンサー検知器 | |||

| 警報・警告システム | 聴覚警報装置(ブザー、ホーン) | ||

| 視覚インジケーターパネル(LED・点灯式アナンシエーター) | |||

| マスター注意・警告アナンシエーターパネル | |||

| 統合音声警報システム(3D・指向性オーディオ) | |||

| 集中型警告制御ユニット(ECAM・EICAS) | |||

| ワイヤレス客室警報モジュール(eVTOL・UAM) | |||

| 火災抑制システム | ガス系消火剤システム | ||

| 液体系消火剤システム | |||

| 乾燥化学薬品システム | |||

| エアロゾルベースシステム | |||

| ハイブリッド窒素水システム | |||

| 携帯式・ハンドヘルド消火器 | |||

| 航空機タイプ別 | 民間航空機 | ||

| 軍用航空機 | |||

| 一般航空 | |||

| ヘリコプター | |||

| 都市型航空モビリティ(UAM) | |||

| 用途別 | 客室およびトイレ | ||

| コックピット | |||

| 貨物室 | |||

| エンジンおよび補助動力装置(APU) | |||

| ホイールウェルおよび降着装置 | |||

| 燃料タンクおよび翼 | |||

| エンドユーザー別 | OEMラインフィット | ||

| アフターマーケット改修およびMRO | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年までの航空機用火災防護システム市場の予測規模は?

航空機用火災防護システム市場は2025年からのCAGR 6.19%を反映し、USD 19億4,000万に達すると予測されています。

現在最大のシェアを持つ製品カテゴリーはどれですか?

火災検知システムが2024年に41.35%のシェアで首位となりました。

最も急成長している航空機セグメントはどれですか?

UAMプラットフォームは2030年までに7.23%のCAGRで成長しています。

貨物室システムの需要が高い理由は何ですか?

リチウム電池の熱暴走インシデントが急増しており、オペレーターは高度な検知とハイブリッド消火ソリューションの設置を進めています。

最も高い成長率が見込まれる地域はどこですか?

アジア太平洋地域はフリート規模の拡大と現地製造プログラムに牽引され、8.12%のCAGRで拡大する見込みです。

OEMはどのようにシステム重量を削減していますか?

小型センサー、圧力調整マニホールド、HFO-1233zd消火剤ボトルを組み合わせて展開し、性能を犠牲にすることなく重量を削減しています。

最終更新日: