ウェアラブルヘルスにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

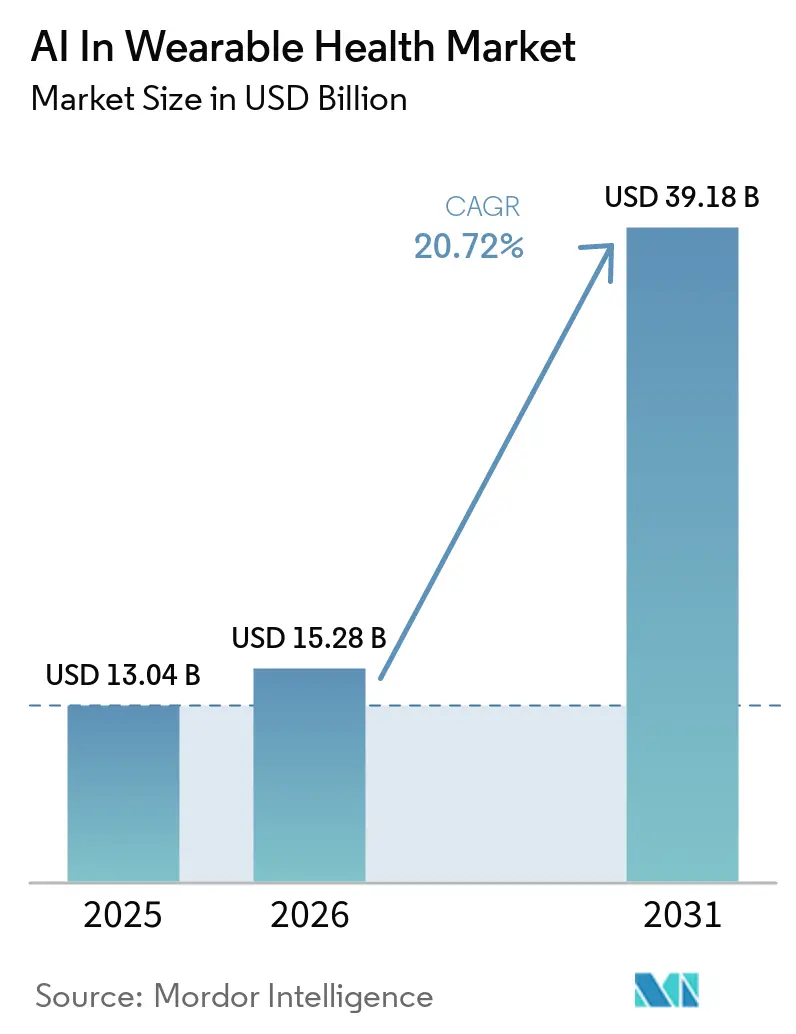

| 市場規模 (2026) | 15.28 十億米ドル |

| 市場規模 (2031) | 39.18 十億米ドル |

| 成長率 (2026 - 2031) | 20.72% CAGR |

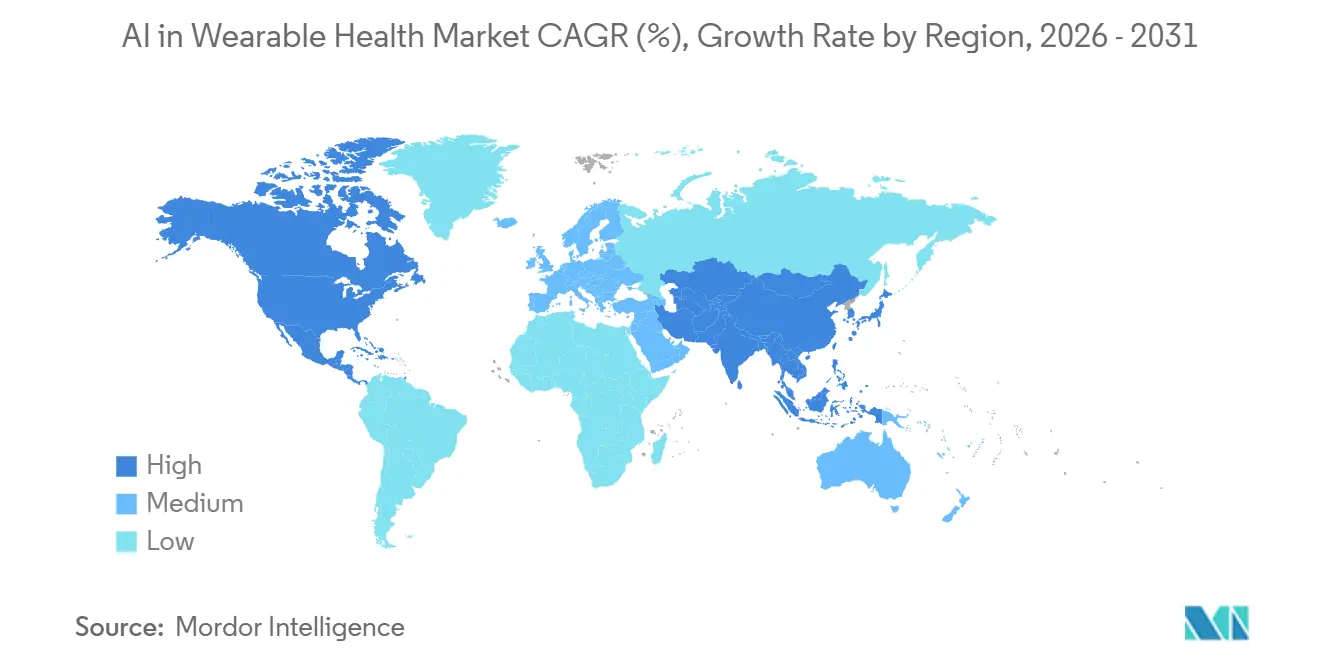

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるウェアラブルヘルスにおけるAI市場分析

ウェアラブルヘルスにおけるAI市場規模は、2025年の130億4,000万米ドルから2026年には152億8,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)20.72%で2031年までに391億8,000万米ドルに達すると予測されています。ウェアラブルヘルスにおけるAI市場は、価値がデバイス出荷台数からデータを臨床的に有用にするソフトウェアおよび推論レイヤーへと移行しているため、拡大を続けています。デバイス上での処理により、ウェアラブルデバイスは受動的なトラッカーから、日常境でのスクリーニング、モニタリング、ケアフォローアップを支援できるツールへと変化しています。この変化により、需要はコンシューマーエレクトロニクス購入者を超えて広がり、継続的なデータ収集の明確なユースケースを持つようになったプロバイダー、保険会社、企業ウェルネスプログラムを取り込んでいます。ウェアラブルヘルスにおけるAI市場は、デバイスメーカー、ソフトウェアベンダー、臨床専門家にわたって依然として断片化していますが、最近の製品発売および規制の進展は、センサー、アルゴリズム、統合を組み合わせたプラットフォームを中心とした段階的な統合を示しています。バッテリーの制限、規制の不確実性、センサーのドリフトは依然として普及の重荷となっていますが、チップセットの小型化、プライバシーを保護するモデル設計、遠隔モニタリング償還の改定により、成長基盤は維持されています。

主要レポートのポイント

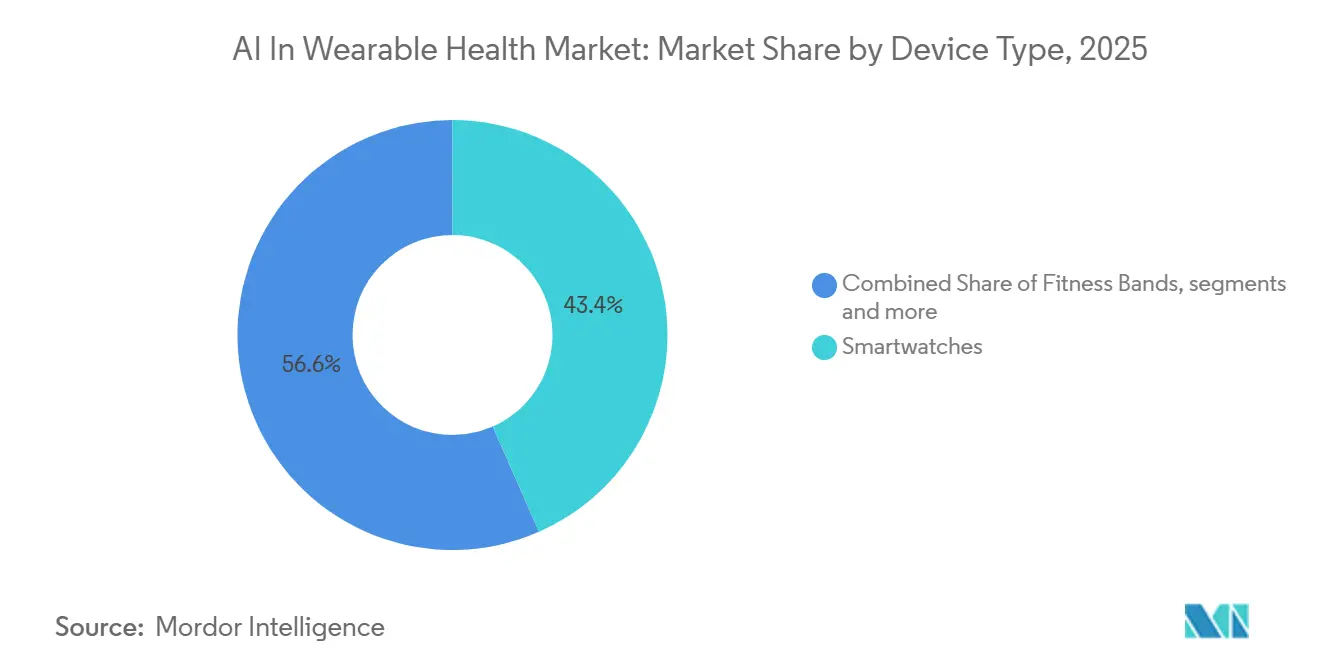

- デバイスタイプ別では、スマートウォッチが2025年に43.44%の収益シェアでトップとなり、医療グレードウェアラブルは2031年にかけてCAGR 21.69%で拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年に59.53%の収益シェアを占め、ハードウェアは2031年にかけてCAGR 21.78%で成長すると予測されています。

- アプリケーション別では、スポーツ・フィットネスモニタリングが2025年の収益の51.47%を占め、遠隔患者モニタリングは2031年にかけてCAGR 22.29%で上昇すると見込まれています。

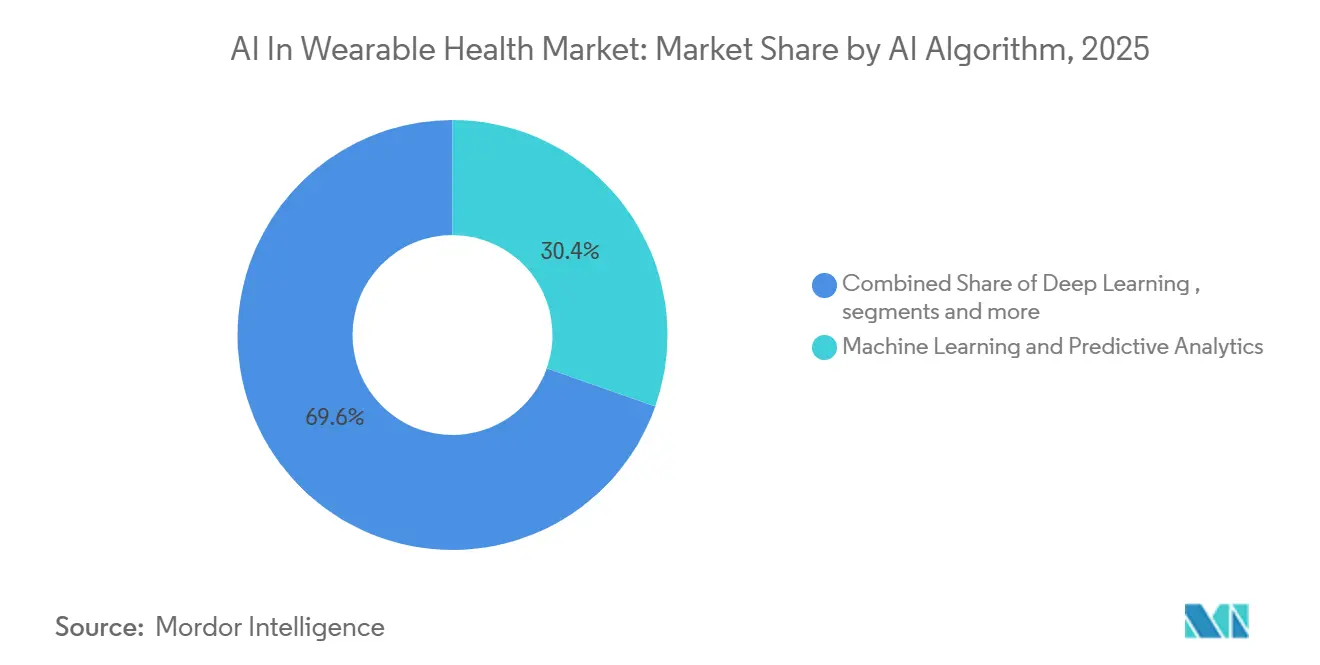

- AIアルゴリズム別では、機械学習・予測分析が2025年の収益の30.36%を占め、エッジAIおよび組み込みインテリジェンスは2031年にかけてCAGR 22.15%で成長すると予測されています。

- エンドユーザー別では、個人ユーザーが2025年の収益の46.71%を占め、医療プロバイダーは2031年にかけてCAGR 22.26%で前進すると見込まれています。

- 地域別では、北米が2025年の収益の54.19%を占め、アジア太平洋地域は2031年にかけてCAGR 23.24%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルウェアラブルヘルスにおけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 低消費電力AIチップセットの継続的な小型化 | +3.8% | グローバル、 APACが製造の中核、北米および欧州が消費のスピルオーバー | 中期 (2~4年) |

| ウェアラブルデータのEHRおよびEMRエコシステムへの統合 | +2.6% | 北米 および欧州、APACの主要都市市場での早期採用 | 中期 (2~4年) |

| 価値に基づくケアおよび遠隔患者モニタリング償還へのシフト | +4.1% | 北米 が中核、EUおよび一部APACへのスピルオーバー | 短期 (2年以内) |

| 予防的健康とウェルネスインサイトに対するコンシューマー需要 | +3.2% | グローバル、 北米、欧州、APACの都市部で最も強い | 短期 (2年以内) |

| プライバシー規制によるデータ不足を解決するための連合学習の展開 | +1.8% | EUはGDPRが主導、北米はHIPAAが主導、グローバルに拡大 | 中期 (2~4年) |

| マルチモーダルバイタル解釈を可能にするデバイス上のファウンデーションモデル | +3.0% | 北米 およびAPACが早期採用、規制が明確化するにつれてEUが拡大 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

低消費電力AIチップセットの継続的な小型化

ウェアラブルヘルスにおけるAI市場は、デバイスサイズや充電負担を増やすことなく性能を向上させる、より小型で電力効率の高いシリコンから恩恵を受けています。AmbiqとBravechipは2026年1月にBCL603S3Hチップレットプラットフォームを発表し、このローンチではスマートリングの部品表コストを最大85%削減し、製造歩留まりを20%改善しながら、最大7日間のバッテリー寿命でSpO₂、心拍変動、睡眠指標のデバイス上分析をサポートすると主張しました。[1]Ambiq Micro, Inc.、「AmbiqとBravechipが新しいエッジAIチップレットでスマートリングのコストを85%削減」、Ambiq Micro, Inc.、ambiq.com このコスト圧縮の規模は、対象ベースをウェルネス購入者から頻繁なモニタリングを必要とするが価格に敏感な患者へと広げるため重要です。Qualcommも2026年にSnapdragon Wear Eliteを発表し、ウェアラブルチップ設計がより強力なローカル推論能力とより直接的なハードウェア差別化に向かっていることを示しました。低消費電力NPUがウォッチ、リング、医療センサーの標準となるにつれて、ウェアラブルヘルスにおけるAI市場は引き続き恩恵を受けるはずです。なぜなら、ハードウェア基盤がクラウドに依存することなくより豊富なモデルをサポートするからです。

価値に基づくケアおよび遠隔患者モニタリング償還へのシフト

ウェアラブルヘルスにおけるAI市場はまた、短期間のモニタリングをプロバイダーにとって経済的に実行可能にする償還改革によっても前進しています。CMSはCY 2026年メディケア医師報酬スケジュールの下で新しいRPMおよび並行RTM供給コーディングを最終決定し、30日間の期間において最低2日から15日のモニタリング日数に対して、以前の16日間の最低閾値と同じ償還レベルでの請求を可能にしました。[2]メディケア・メディケイドサービスセンター、「CY 2026年メディケア医師報酬スケジュール最終規則」、連邦官報、govinfo.gov この変更により、退院後ケア、急性エピソード、および以前の基準では資格を得られないことが多かった低アドヒアランス患者の適格性が高まります。また、より長いデータ収集ウィンドウに依存する償還では経済性が弱かった、エピソード的なウェアラブル展開のケースも改善されます。同じCMS規則は、ソフトウェア、ストレージ、サイバーセキュリティの入力を捉える方法論を使用してデバイス供給コストを認識しており、これはウェアラブルヘルスにおけるAI市場にとって重要です。なぜなら、価値の多くが物理的なセンサーではなくソフトウェア存在するからです。

予防的健康とウェルネスインサイトに対するコンシューマー需要

ウェアラブルヘルスにおけるAI市場は、生のメトリクスではなくアドバイスと解釈を期待するようになったコンシューマーからの需要を引き続き引き付けています。Samsungの2025年7月のGalaxy Watch8の発売では、血管負荷モニタリング、AIガイドコーチング、5秒間の皮膚測定から構築された抗酸化指数が追加され、コンシューマーデバイスが受動的で繰り返し可能な健康シグナルをどのように拡大しているかを示しています。Appleの2025年9月のSeries 11の発売では、高血圧通知がバックグラウンド機能として追加され、デバイスの役割をフィットネスログからリスク認識と日常的なスクリーニングサポートへとさらに押し進めました。ドイツでは、回答者の63%がAIが予防的健康製品の購入に影響を与えたと回答し、29歳未満では約90%に上昇しており、若い購入者が年配のコホートよりも速くAI主導の健康解釈を標準化していることを示唆しています。Ouraの2025年の収益が10億米ドルに達したことは、ユーザーがインサイトレイヤーが信頼でき、医師の診察の間に有用であると信じる場合、ウェアラブルヘルスにおけるAI市場がプレミアムコンシューマー価格を維持できることを示しています。

マルチモーダルバイタル解釈を可能にするデバイス上のファウンデーションモデル

ウェアラブルヘルスにおけるAI市場は、1つのローカルアーキテクチャから複数の生体信号を解釈できる小型ファウンデーションモデルへと移行しています。2026年1月のNature Communications誌の論文では、PPG、加速度計測、睡眠ステージング、自己報告アウトカムを反復的な推論を通じて実用的な健康解釈に組み合わせたエージェントフレームワークであるPHIAが紹介されました。[3]M. A. Merrill他、「大規模言語モデルエージェントを使用したウェアラブルデータの個人健康インサイトへの変換」、Nature Communications、nature.comこれらのモデルがウェアラブルのメモリおよび電力予算に収まるほど小型化するにつれて、ウェアラブルヘルスにおけるAI市場はウェルネスデバイスと診断ワークフローの間でより鮮明な重複を見せる可能性があります。その重複により、規制当局と既存のデバイスメーカーは、ますます不明確になっているカテゴリーの境界を守ることを余儀なくされるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| AI主導の臨床的主張に対する不確実な規制経路 | -1.5% | グローバル、 北米およびEUで最も深刻 | 短期 (2年以内) |

| 常時推論を制約するバッテリー寿命の限界 | -1.0% | グローバル | 中期 (2~4年) |

| センサー劣化による時間経過に伴うエッジAIモデルのドリフト | -0.8% | グローバル、 医療グレードおよび臨床展開で最も深刻 | 中期 (2~4年) |

| 職場における感情認識ウェアラブルに関する倫理的懸念 | -0.7% | EUはAI法の下、北米に拡大 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

AI主導の臨床的主張に対する不確実な規制経路

ウェアラブルヘルスにおけるAI市場は、企業がAI主導のアウトプットに正式な臨床的主張を付与しようとする場合、依然として商業化が遅れています。FDAは2025年1月にAI対応デバイスソフトウェア機能のライフサイクル管理とマーケティング申請に関するドラフトガイダンスを公表しましたが、ほとんどのウェアラブル製品は専用のAIデバイス経路ではなく、既存の510(k)またはDe Novo経路を通じて進んでいます。これにより、多くの新しいアルゴリズムが利用可能な先行技術ベースよりも速く進化するため、摩擦が生じます。承認済みの先行技術と以前の申請経験を持つ既存企業は、通常、ゼロから新しいアルゴリズムを構築するスタートアップよりもその不確実性をうまく管理できます。したがって、ウェアラブルヘルスにおけるAI市場は、より高い精度のプリケーションへの需要が高まり続ける一方で、最も臨床的に野心的な参入者が規制プロセスによって遅らされるリスクがあります。

常時推論を制約するバッテリー寿命の限界

ウェアラブルヘルスにおけるAI市場はまた、継続的なローカル推論の電力コストによっても制限されています。NXPは2025年に、AIグラスなどの多くの高度な演算機能を備えたウェアラブルが150~300 mAhの範囲のバッテリーを搭載しており、標準負荷でのAIモード連続動作をわずか60~90分しかサポートしないと指摘しました。AmbiqのcompressionKITは、ソースでのメモリと伝送負荷を削減することで役立ちますが、これは主にコアとなる推論予算の問題を解決するのではなく、通信効率を改善するものです。Innatraのパルサーニューロモーフィックマイクロコントローラーは2025年にサブミリワットの推論レベルを示し、センサーエッジタスクのバッテリー消耗を低減する道筋を示しました。ウェアラブルヘルスにおけるAI市場の課題は、マルチモーダル健康モデルが現在の低消費電力チップがまだ大規模に提供できる以上の演算深度を必要とすることです。このギャップにより、常時オン臨床推論は今後数製品サイクルにわたって製品カテゴリー間で不均一なままになる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:医療グレードウェアラブルがスマートウォッチの成長ナラティブを覆す

スマートウォッチは2025年のウェアラブルヘルスにおけるAI市場シェアの43.44%を占め、幅広いコンシューマーの親しみやすさと幅広い健康機能セットを組み合わせているため、最大のデバイスカテゴリーとしての地位を維持しました。スマートウォッチは、ウェアラブルヘルスにおけるAI市場において、ECG、血中酸素、高血圧関連モニタリングの主要なアクセスポイントであり続けています。American Journal of Cardiologyシリーズに掲載された2024年のメタ分析では、4,241人の参加者を対象とした心房細動検出におけるApple Watch ECGアプリの感度94.8%、特異度95%が報告されました。フィットネスバンドは、基本的な健康モニタリングのより低い参入価格を提供し、新興コンシューマーセグメントでのより広い普及をサポートするため、コスト重視の環境では依然として重要です。ヒアラブルも、オーディオ製品が医学的に関連するテストと解釈を追加するにつれて、デバイスミックスを広げています。

医療グレードウェアラブルは2031年にかけてCAGR 21.69%で拡大すると予測されており、ウェアラブルヘルスにおけるAI市場で最も成長の速いデバイスセグメントとなっています。シカゴ大学の研究者たちも2026年に、体上で直接推論を実行する伸縮性AIパッチを実証し、組み込みローカルインテリジェンスを持つテキスタイルおよびパッチフォームファクターへの長期的なシフトを示しました。これらの開発は、ウェアラブルヘルスにおけるAI産業の将来の成長が、日常的なウェルネストラッキングだけでなく継続的なケアパスウェイ向けに設計されたデバイスから生まれることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアの収益優位性がハードウェアの戦略的重要性を隠す

ソフトウェアは2025年のウェアラブルヘルスにおけるAI市場規模の59.53%を占め、デバイス製造に対するアルゴリズム、臨床アプリケーション、分析レイヤーの価格決定力を反映しています。この収益構造は、ウェアラブルヘルスにおけるAI市場においてマージンと顧客ロックインが最も強い場所を示しています。2025年にHealthcare誌に掲載された研究では、HL7 FHIRおよびSMART on FHIRを通じてAI、EHR、ウェアラブルデータを組み合わせることで、臨床環境での予測的かつ患者中心の意思決定支援をサポートすることが明らかになりました。相互運用性が向上するにつれて、ソフトウェアは生体信号をトリアージフラグ、ワークフロープロンプト、ドキュメント対応アウトプットに変換するレイヤーとなります。

ハードウェアは最も成長の速いコンポーネントとなり、2031年にかけてCAGR 21.78%が予測されています。なぜなら、ウェアラブルヘルスにおけるAI市場は現在、より高性能なローカル処理とより優れた電力管理に依存しているからです。したがって、ウェアラブルヘルスにおけるAI市場はハードウェアを低マージンのシェル以上のものとして扱っています。なぜなら、センサーレイアウト、NPU性能、電力設計が中核的な競争要素となっているからです。収益の集中がソフトウェアにある場合でも、プラットフォームレベルの制御は、どのようなモデルが継続的に実行できるか、デバイスがどれだけ長く体に装着できるかを決定するハードウェアの選択によって形成されます。

アプリケーション別:遠隔患者モニタリングがコンシューマーウェルネスを価値の中心として追い越す

スポーツ・フィットネスモニタリングは2025年の収益の51.47%を占め、コンシューマーウェアラブルの設置ベースが臨床展開よりもはるかに大きかったため、最大のアプリケーションとしての地位を維持しました。この地位は、ウェアラブルヘルスにおけるAI市場のウェルネス部分における低い規制障壁と速いリリースサイクルを反映しています。ブランドがコーチング、睡眠スコアリング、血管指標、バックグラウンドアラートを馴染みのある製品に追加するにつれて、コンシューマー需要はこのセグメントを引き続き支えています。このセグメントはまた、多くのユーザーが医療機器が更新されるよりも速くウォッチやバンドを交換するため、頻繁なアップグレード行動からも恩恵を受けています。

遠隔患者モニタリングは2031年にかけてCAGR 22.29%で成長すると予測されており、ウェアラブルヘルスにおけるAI市場で最も速く動くアプリケーションとなっています。2026年1月のアブレーション後研究でも、Apple Watchユーザーが標準ケアよりも中央値16日早く心房細動の再発を検出し、予定外の入院が少なかったことが示されました。これらの知見は、ウェアラブルデバイスを補助的なデータソースから在宅ケアモデル内の運用ツールへとシフトさせるため重要です。ウェアラブルヘルスにおけるAI産業において、そのアプリケーションは償還、臨床ワークフロー、ソフトウェア経済が現在最も明確に収束している場所です。

AIアルゴリズム別:プライバシー規制がアーキテクチャの選択を再描画するにつれてエッジAIが加速

機械学習・予測分析は2025年の収益の30.36%を占め、ウェアラブルヘルスにおけるAI市場で最大のアルゴリズムグループとなりました。そのリードは、商業デバイス全体での活動分類、睡眠ステージング、異常アラート、ベースラインリスク推定における幅広い使用から生まれました。これらの手法は、検証が容易で、展開が軽量で、すでに多くの既存製品ラインに組み込まれているため、依然として一般的です。ディープラーニングは、査読済み研究が定義されたタスクで臨床医に近い性能を報告し続けているECG解釈と発作検出で地位を獲得しています。

エッジAIおよび組み込みインテリジェンスは2031年にかけてCAGR 22.15%で成長すると予測されており、ウェアラブルヘルスにおけるAI市場で最も成長の速いアルゴリズムカテゴリーとなっています。プライバシー規制は中心的なドライバーです。なぜなら、ローカル処理により、より厳しいコンプライアンス義務に支配されるクラウド環境に機密性の高い健康データを移動させる必要性が減るからです。2026年のNature Sensors誌の論文でも、単一チャネル設計を通じて生体電位と生体力学的信号を融合するクロスモーダル表皮センサーが説明されており、ハードウェアの複雑さを軽減しながらマルチモーダル推論を改善できる可能性があります。アーキテクチャの選択がローカルおよびハイブリッド処理に向かうにつれて、ウェアラブルヘルスにおけるAI市場は、クラウドスケールだけでなく、プライバシー、レイテンシ、バッテリー性能のバランスを取れるベンダーを引き続き優遇する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:機関採用が個人ユーザーを成長エンジンとして追い越す

個人ユーザーは2025年の収益の46.71%を占め、ウェアラブルヘルスにおけるAI市場で最大のエンドユーザーグループとしての地位を維持しました。ウォッチ、リング、バンドは臨床的に償還されるソリューションよりも購入しやすいため、コンシューマー支出は依然として幅広いユニット量を支えています。雇用主と企業ウェルネスプログラムは依然として拡大の余地がありますが、EU AI法により、職場での感情認識や類似の生体認証ユースケースで許可されることが狭まっています。

医療プロバイダーは2031年にかけてCAGR 22.26%で成長すると予測されており、ウェアラブルヘルスにおけるAI市場で最も成長の速いエンドユーザーグループとなっています。主な理由は、相互運用性と償還が同時に改善されているからです。長期ケアおよび在宅医療プロバイダーも、価値に基づくケアが入院患者以外の環境での患者モニタリングにますます依存するため、より速く動いています。これにより、機関採用はパイロット活動ではなく、スタッフ配置、フォローアップの質、再入院管理に結びついたケア提供の選択となっています。したがって、ウェアラブルヘルスにおけるAI市場は、個人ユーザーが今日最大の収益源であり続けるとしても、コンシューマー主導の量からプロバイダー主導の価値獲得へとシフトしています。

地域分析

北米は2025年のウェアラブルヘルスにおけるAI市場シェアの54.19%を占め、明確な収益リーダーとしての地位を維持しました。この地域は、集中したデバイスリーダーシップ、より深い保険インフラ、デジタルヘルス償還のより確立された経路から恩恵を受けています。FDAはAI対応ソフトウェア機能のライフサイクルガイダンスと変更管理の期待を通じて市場行動を形成し続け、製造業者に市販後モデル管理に関するより多くの方向性を与えました。カナダとメキシコは成長する貢献者ですが、ほとんどの償還、プラットフォーム開発、臨床統合活動が依然としてそこに集中しているため、米国が地域需要を支えています。

アジア太平洋地域は2031年にかけてCAGR 23.24%で成長すると予測されており、ウェアラブルヘルスにおけるAI市場で最も成長の速い地域となっています。中国の政策に支援されたデジタルヘルスと遠隔ケアへの注力は、特に接続性と病院情報システムが改善されている場所で、ウェアラブルデバイスを正式な医療提供に近づけるのに役立っています。日本も、医師不足に対して遠隔ケアの必要性が高まり、診断機能を持つコンシューマーデバイスがより多くの注目を集めているため、より重要になっています。

欧州は2025年のウェアラブルヘルスにおけるAI市場において意味のあるが二次的な地位を占めていました。ドイツは、より広いデジタルヘルスの採用とより強力な医療IT対応力に支えられ、より成熟した市場の一つであり続けました。EU AI法は、職場での感情認識を禁止することで展開の選択を形成しており、一部の企業向けウェアラブルユースケースを制限し、ベンダーが臨床とウェルネスの境界にさらに明確に焦点を当てるよう促しています。欧州健康データスペースおよび関連するFHIRベースの相互運用性の取り組みは短期的なコンプライアンス負担となる可能性がありますが、ウェアラブルデータを正式なケアシステムに統合しやすくすることで長期的なスケーリングも支援します。南米と中東・アフリカは依然として初期段階の貢献者であり、ブラジルとGCCがデジタルヘルス拡大の主要な参入点となっています。

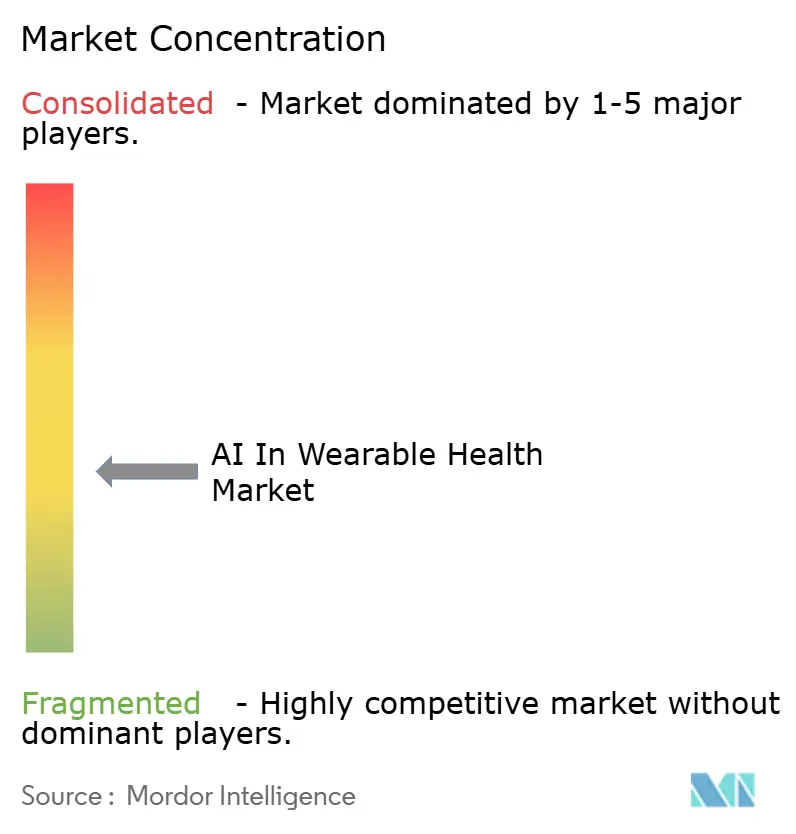

競合環境

ウェアラブルヘルスにおけるAI市場は全体的に中程度に断片化していますが、一部の大規模プラットフォームは特定の製品カテゴリーで強固な地位を占めています。AppleとSamsungは2025年のコンシューマーウェアラブルにおいて中心的な存在であり続けました。なぜなら、両社はハードウェア制御、オペレーティングシステム、健康アプリ、成長するAI機能を1つのスタック内に組み合わせているからです。AppleのSeries 11の高血圧通知は、垂直統合モデルが独自データ、ハードウェアアクセス、ソフトウェアアップデートを永続的な優位性に変える方法を示しています。AbbottとDexcomは生体センシングでより強固な地位を占めており、知的財産、臨床エビデンス、規制への精通がコンシューマーウォッチで見られるよりも高い参入障壁を生み出しています。

臨床モニタリングのニッチは依然としてより分散しており、Masimo、Medtronic、Philips、Omronが承認済みポートフォリオと病院との関係を通じて競合しています。Oura、Withings、AliveCor、ValencellなどのネイティブAIおよびプレシジョンウェルネス企業は、特化したセンシング、アルゴリズムライセンス、焦点を絞ったユースケースで大手既存企業に圧力をかけているため重要です。BioIntelliSenseの病院規模のBioButtonの展開は、デバイスの信頼性をダイレクトトゥコンシューマーの量ではなくEHRワークフロー統合と結びつける戦略的な動きの一例です。

長期ケア、在宅医療、マルチモーダル術後モニタリングには依然として開かれたスペースがあり、単一の企業がまだ疑いのないスケール優位性を構築していません。FDAの事前決定変更管理計画へのアプローチは、確立された承認を持つ既存企業にAIモデルを効率的に更新するより多くの余地を与えており、プラットフォームが既に臨床使用中になった後のリードを強化できます。同時に、FDA管理、ISO 13485、GDPRなどのコンプライアンスフレームワークは、参入障壁と機関購入者のベンダー選択フィルターの両方として機能しています。したがって、ウェアラブルヘルスにおけるAI市場は、デバイスの新規性だけで競争する企業よりも、エビデンス、統合、アップデートの規律を組み合わせられる企業を引き続き優遇する可能性があります。

ウェアラブルヘルスにおけるAI産業リーダー

Apple Inc.

Alphabet Inc.

Samsung Electronics

Garmin Ltd.

Huawei Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Abbottは、世界初のデュアルグルコース・ケトン継続モニタリングバイオウェアラブルであるLibre DuoおよびLibre Duo 10 DayのCEマークを取得しました。これは両分析物をリアルタイムで毎分測定します。この承認により、病院外での糖尿病性ケトアシドーシス(DKA)予防モニタリングの新しい臨床市場が開かれ、2026年後半に一部の欧州市場で発売される予定です。

- 2026年3月:Ambiqは、常時オンAI推論を医療グレードウェアラブルに対応させるため、300 mVまでの超低電圧で動作するよう設計された12nm SPOT®プラットフォーム上に構築された次世代SoCであるAtomiq110の詳細を発表しました。量産は2027年に予定されています。

- 2026年3月:Nordic Semiconductorは、クラウド依存なしにリアルタイムの活動検出、異常識別、動作解釈を可能にする、ウェアラブル医療センサー向けの超低消費電力エッジAIに対応したNPU搭載SoC nRF54LM20Bの幅広い商業的提供を発表しました。

グローバルウェアラブルヘルスにおけるAI市場レポートの範囲

レポートの範囲によると、ウェアラブルヘルスにおけるAI市場とは、スマートウォッチ、フィットネストラッカー、バイオセンサーなどのウェアラブルデバイスにおける人工知能技術の使用を指し、健康データをリアルタイムで収集、分析、解釈します。これらのソリューションは、継続的な健康モニタリング、予測インサイト、パーソナライズされたウェルネス推奨、早期疾患検出、データ駆動型意思決定による患者ケアの改善を可能にします。

ウェアラブルヘルスにおけるAI市場は、デバイスタイプ、コンポーネント、アプリケーション、AIアルゴリズム、エンドユーザー、地域別にセグメント化されています。デバイスタイプ別では、市場はスマートウォッチ、フィットネスバンド、ヒアラブル、スマートクロージングおよびパッチ、医療グレードウェアラブル、その他のデバイスタイプにセグメント化されています。コンポーネント別では、市場はソフトウェアとハードウェアにセグメント化されています。アプリケーション別では、市場は遠隔患者モニタリング、慢性疾患管理、スポーツ・フィットネスモニタリング、臨床・診断モニタリング、その他のアプリケーションにセグメント化されています。AIアルゴリズム別では、市場は機械学習・予測分析、ディープラーニング、エッジAIおよび組み込みインテリジェンス、マルチモーダルAI(センサーフュージョン)にセグメント化されています。エンドユーザー別では、市場は個人ユーザー、医療プロバイダー、長期ケアおよび在宅医療プロバイダー、雇用主および企業ウェルネスプログラム、支払者および保険会社にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| スマートウォッチ |

| フィットネスバンド |

| ヒアラブル |

| スマートクロージングおよびパッチ |

| 医療グレードウェアラブル |

| その他のデバイスタイプ |

| ソフトウェア |

| ハードウェア |

| 遠隔患者モニタリング |

| 慢性疾患管理 |

| スポーツ・フィットネスモニタリング |

| 臨床・診断モニタリング |

| その他のアプリケーション |

| 機械学習・予測分析 |

| ディープラーニング |

| エッジAIおよび組み込みインテリジェンス |

| マルチモーダルAI(センサーフュージョン) |

| 個人ユーザー |

| 医療プロバイダー |

| 長期ケアおよび在宅医療プロバイダー |

| 雇用主および企業ウェルネスプログラム |

| 支払者および保険会社 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| デバイスタイプ別 | スマートウォッチ | |

| フィットネスバンド | ||

| ヒアラブル | ||

| スマートクロージングおよびパッチ | ||

| 医療グレードウェアラブル | ||

| その他のデバイスタイプ | ||

| コンポーネント別 | ソフトウェア | |

| ハードウェア | ||

| アプリケーション別 | 遠隔患者モニタリング | |

| 慢性疾患管理 | ||

| スポーツ・フィットネスモニタリング | ||

| 臨床・診断モニタリング | ||

| その他のアプリケーション | ||

| AIアルゴリズム別 | 機械学習・予測分析 | |

| ディープラーニング | ||

| エッジAIおよび組み込みインテリジェンス | ||

| マルチモーダルAI(センサーフュージョン) | ||

| エンドユーザー別 | 個人ユーザー | |

| 医療プロバイダー | ||

| 長期ケアおよび在宅医療プロバイダー | ||

| 雇用主および企業ウェルネスプログラム | ||

| 支払者および保険会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのウェアラブルヘルスにおけるAIの成長を牽引しているものは何か?

成長は、デバイス上AI、より小型の低消費電力チップセット、遠隔モニタリングのより強力な償還によって支えられています。市場は2025年の130億4,000万米ドルから2026年の152億8,000万米ドルへと上昇し、CAGR 20.72%で2031年までに391億8,000万米ドルに達すると予測されています。

今日の収益をリードするデバイスカテゴリーはどれか?

スマートウォッチは2025年に43.44%のシェアで収益をリードしています。なぜなら、ECG、血中酸素、高血圧関連モニタリングなどの機能と幅広い採用を組み合わせているからです。

この分野でソフトウェアがハードウェアより大きい理由は何か?

ソフトウェアは2025年の収益の59.53%を占めました。なぜなら、アルゴリズム、臨床意思決定支援、分析が物理的なデバイス単独よりも多くのマージンと強い顧客維持を生み出すからです。

最も速く大する可能性が高い地域はどこか?

アジア太平洋地域は2031年にかけてCAGR 23.24%で成長すると予測されており、政策支援、遠隔ケアニーズの高まり、主要な地域市場全体での強いウェアラブル採用に支えられています。

最終更新日: