エンタープライズ医療プラットフォームにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

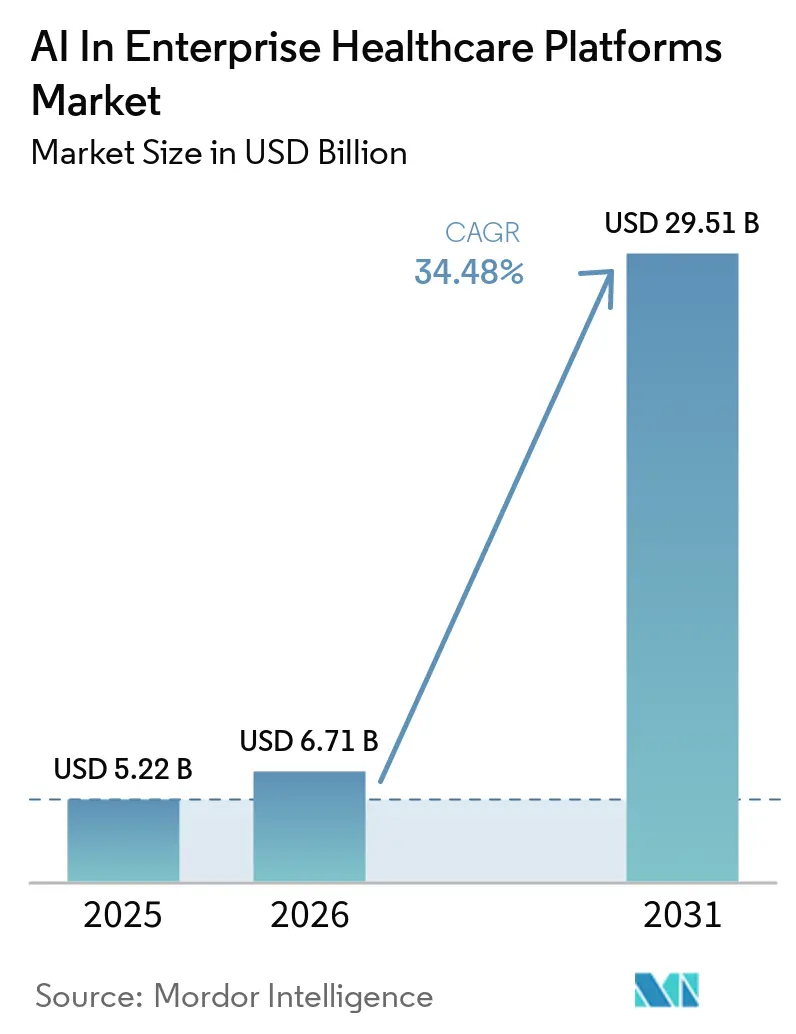

| 市場規模 (2026) | 6.71 十億米ドル |

| 市場規模 (2031) | 29.51 十億米ドル |

| 成長率 (2026 - 2031) | 34.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズ医療プラットフォームにおけるAI市場分析

エンタープライズ医療プラットフォームにおけるAI市場規模は2025年に52億2,000万USDに達し、2031年までに295億1,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 34.48%で拡大します。医療システムは、統合負債の削減、ガバナンスの合理化、および断片的な展開によって生じるワークフローの摩擦を解消するために、ポイントソリューションから統合プラットフォームへの移行を進めています。AI対応デバイスに関する規制の明確化により、製品チームおよび臨床バイヤーの不確実性が低減し、エンタープライズ規模での迅速な展開決定を支援しています。EHRの既存プレイヤーは、インストールベースと縦断的記録へのアクセスを活用したネイティブ機能を通じて組み込みAIの採用を加速させており、アンビエントドキュメンテーションおよびエージェント型アシスタントにおける流通上の優位性を持っています。クラウドネイティブのデータおよびAIサービスは、FHIR、ガバナンス、および推論プリミティブを提供し、ベストインクラスのプラットフォームにおいて2週間から4週間での展開を実現可能にしており、大規模な医療提供者および支払者企業全体での標準化された採用パターンを促進しています。アンビエントおよび会話型AIは、臨床医の負担を直接軽減しながら、ケアデリバリーおよび収益サイクル全体にわたるより広範なエンタープライズ自動化プログラムへの入口を形成するため、経営幹部の最重要課題であり続けています。

主要レポートのポイント

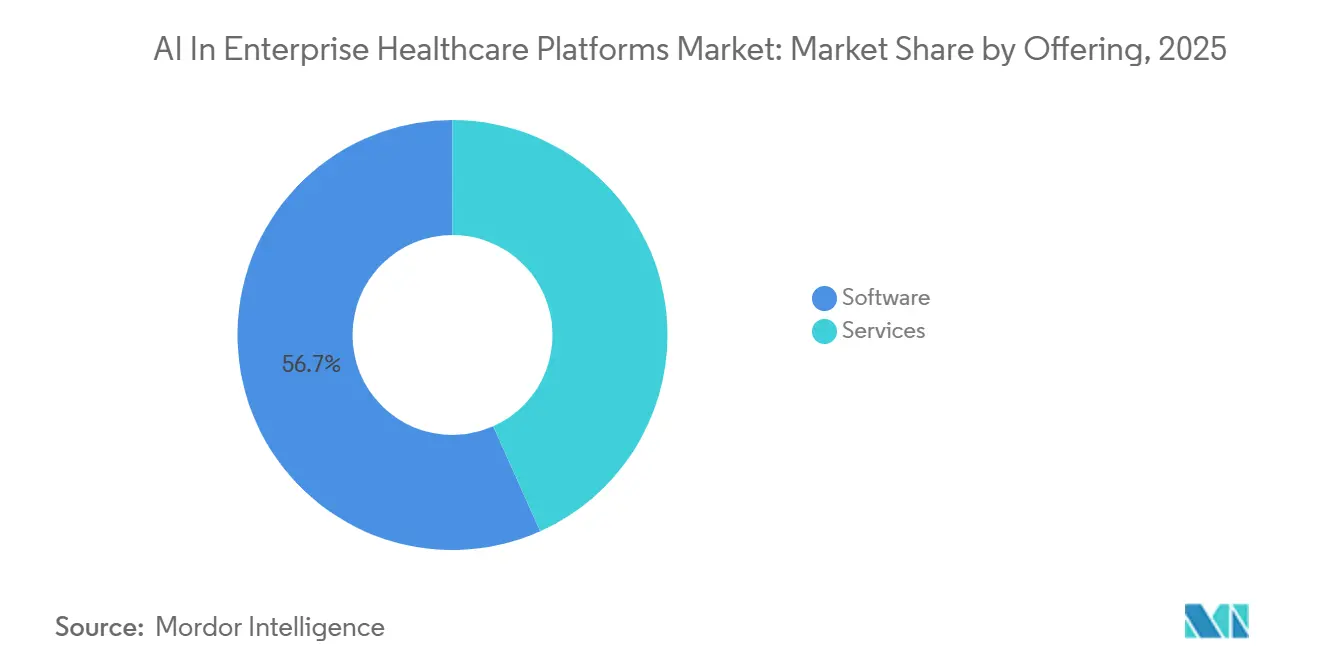

- 提供形態別では、ソフトウェアが2025年に56.72%のシェアを占め、2031年にかけてCAGR 39.34%で成長すると予測されており、サービスはガバナンスおよび実装ニーズに対応するために拡大しています。

- アプリケーション別では、医療画像・診断プラットフォームが2025年に47.43%のシェアでリードしており、収益サイクルおよびコーディング自動化は2031年にかけてCAGR 37.65%で成長すると予測されています。

- 展開形態別では、クラウドが2025年に53.35%のシェアでリードしており、ハイブリッド・エッジはレイテンシおよびデータ所在地ニーズを背景にCAGR 39.67%で拡大する見込みです。

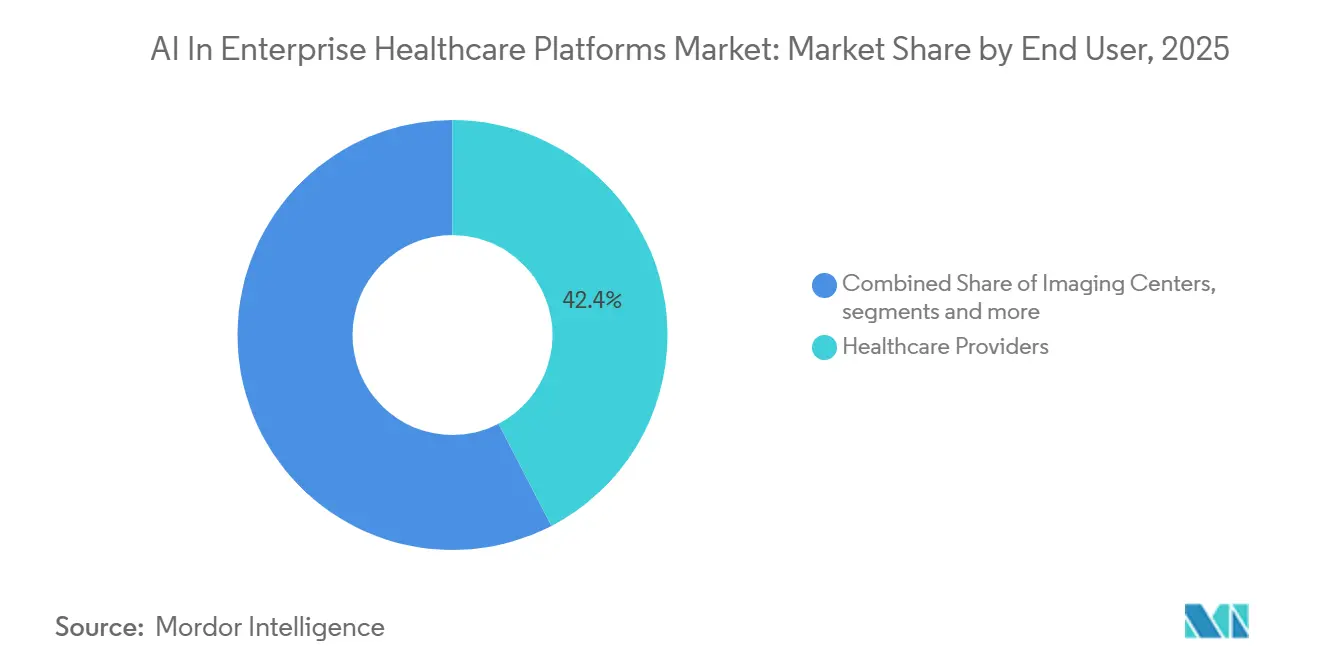

- エンドユーザー別では、医療提供者が2025年の支出の42.39%を占めており、医療支払者はCAGR 36.88%で2031年にかけて最も急速に成長しています。

- AI技術別では、機械学習・ディープラーニングが2025年に48.27%のシェアを占めており、自然言語処理および音声・ASRはCAGR 39.43%で進展しています。

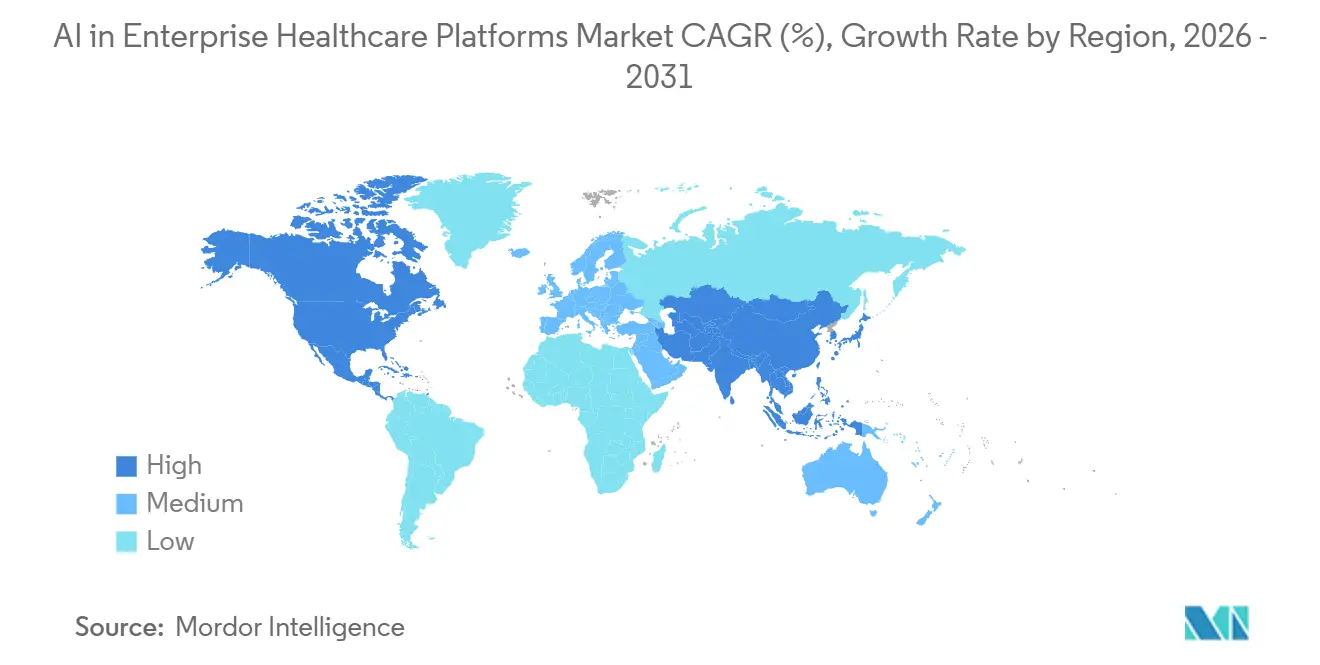

- 地域別では、北米が2025年に46.34%のシェアでリードしており、アジア太平洋地域は2031年にかけてCAGR 39.12%で最も急速な成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エンタープライズ医療プラットフォームにおけるグローバルAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| クラウド・SaaSへの 移行による迅速なAI展開の実現 | +8.2% | グローバル、 北米および西欧で先行、ソブリンクラウド構想を通じてアジア太平洋地域で加速 | 中期 (2~4年) |

| アンビエント 臨床AIによるドキュメンテーション負担の軽減とROIの解放 | +7.5% | 北米が Epicの病院採用でリード、多言語モデルによりEUおよびAPACで拡大 | 短期 (2年以内) |

| EHR 既存プレイヤーの流通上の優位性が組み込みAI採用を加速 | +6.1% | 北米が主要、欧州は地域EHRベンダーを通じて | 中期 (2~4年) |

| 価値基盤型および 収益サイクルの圧力が自動化プラットフォーム購入を促進 | +5.8% | 米国が先行し、 コスト抑制改革の下でEUに波及 | 中期 (2~4年) |

| AI ガバナンス・安全ツールチェーンが展開リスクを低減し予算を解放 | +3.2% | グローバル;EU AI法およびFDAガイダンスがフレームワークを推進 | 長期 (4年以上) |

| AI マーケットプレイスおよびオーケストレーションがワークフロー内のマルチベンダーアプリを統合 | +2.7% | 北米および EUの成熟市場、アジア太平洋地域のIDNで新興 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズ規模での迅速なAI展開を実現するクラウド・SaaSへの移行

2026年のエンタープライズバイヤーは、クラウドネイティブプラットフォームを優先しています。これは、実装タイムラインを数ヶ月から数週間に短縮し、マネージドサービスおよび従量課金型推論エコノミクスによって総所有コストを削減するためです。クラウドプロバイダーは現在、レガシー臨床文書をFHIRリソースに変換するネイティブパイプラインを提供しており、以前は医療ITの予算の大部分を占めていた過去のマッピングおよびデータ整理作業の大部分を削減するツールを備えています。クラウドインフラ上に再構築されたEHRスイートは、ドキュメンテーション、オーダー、およびコーディング向けの組み込みエージェントを提供し、エンタープライズ医療プラットフォームにおけるAI市場のワークフロー全体で個別の推論スタックを維持したり複数のポイントソリューションを統合したりする必要性を低減します。第一波の展開はアンビエントドキュメンテーションや画像トリアージに焦点を当てることが多く、価値を迅速に実証した後、同じAI動作レイヤー上で部門全体にわたるより複雑なエージェント型オーケストレーションへとスケールアップします。臨床アシスタントとカレンダリングやエンタープライズコラボレーションなどの生産性ツールとの統合は、単一のガラス画面で臨床データと組織ワークフローからコンテキストを引き出す統合エージェント体験を支援します。[1]Microsoft、「DAX Copilotの1年:臨床医と患者のつながりを再び中心に置く医療イノベーション」、Microsoft、blogs.microsoft.com

アンビエント臨床AIによるドキュメンテーション負担の軽減とROIの解放

アンビエント臨床インテリジェンスは、ドキュメンテーション時間を削減し、精度を損なうことなくノートの品質を向上させるため、パイロットから大規模展開へと移行しており、2026年の多くの臨床AIロードマップの最上位に位置しています。ネイティブEHR機能は現在、多数の専門科をサポートし、ノートをコーディングおよび品質ニーズに合わせることができ、エンタープライズ医療プラットフォームにおけるAI市場内で時間節約を収益獲得およびコンプライアンス上の利益に転換するのに役立ちます。アンビエントソリューションはASR、専門科ロジック、およびEHRコンテキストを組み合わせ、診察で収集されたエビデンスにコンテンツをマッピングすることで、臨床医の信頼を構築し監査準備を簡素化します。[2]Epic、「Epic AIチャーティングが拡大する組み込みAI機能とともに展開」、Epic、epic.com AI対応医療機器に関する規制の明確化により、医療機関が本番環境でAIツールを展開する際の不確実性がさらに低減されます。多言語ASRとガバナンスおよびデータセキュリティ管理を組み合わせたエンタープライズグレードのプラットフォームは、大規模でアンビエントドキュメンテーションを標準化しようとする医療システムを引き付けます。

EHR既存プレイヤーの流通上の優位性が組み込みAI採用を加速

EHRプラットフォームは、臨床医のワークフロー内で機能するネイティブAIチャーティングおよびコーディングアシスタントをバンドルしており、コンテキストの切り替えを減らし、サードパーティツールの運用オーバーヘッドを低減しています。これらのベンダーはEHRのセマンティックモデル内の縦断的患者データを活用し、ドキュメンテーションおよびオーダータスクにおけるエージェントのパフォーマンスを向上させ、エンタープライズ医療プラットフォームにおけるAI市場のパイロットからエンタープライズ全体への展開までの道筋を短縮します。外来から入院および救急設定へのノート生成機能の拡張は、個別のベンダー契約や重複したセキュリティレビューなしにアドレス可能なベースを拡大します。[3]Oracle、「Oracle Health Clinical AI Agentが救急・入院医師の患者ケアへの時間を増やすことを支援」、Oracle、oracle.com組み込みAIがコアEHR契約の一部となるにつれて、組織が重複する機能のために複数のスタンドアロン製品を評価する必要がなくなるため、調達の摩擦が低下します。ワークフロー統合、データ活用、および簡素化された調達の組み合わせが、ベンダーの乱立なしに多くのユースケースに対応できるプラットフォームへのバイヤーの嗜好を形成します。

価値基盤型および収益サイクルの圧力が自動化プラットフォーム購入を促進

2026年にマージン圧力下にある医療提供者組織は、臨床キャプチャを収益サイクルニーズに結びつける自動化プラットフォームを好み、エンタープライズ医療プラットフォームにおけるAI市場内での投資回収への迅速な道筋を支援します。標準ベースの事前承認APIを要求する政策の変化は、臨床ドキュメンテーションを利用管理およびコーディングアクションと接続するエンドツーエンド自動化の強制機能を生み出します。臨床上訴および契約分析を自動化するベンダーは、否認および現金化までの時間に具体的な影響を提供し、測定可能な運転資本上の利益に関するCFOの優先事項と一致します。新しいコンタクトセンターおよびポイントオブケアアシスタントは、確認、スケジューリング、およびドキュメンテーションを自動化し、患者アクセスを改善しながら管理コストを削減します。プラットフォームがアンビエントドキュメンテーションと自動オーダーおよびコーディング提案を結びつけるにつれて、データキャプチャがポイントオブケアでの請求、品質、および事前承認要件と一致するため、収益の整合性が向上します。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| プライバシー・セキュリティ およびPHIガバナンスがスケールアップを遅延 | -4.5% | グローバル; EUおよび米国で高まり、APACで新興 | 短期 (2年以内) |

| レガシー統合および 相互運用性の複雑さ | -3.8% | グローバル、 HL7 v2が残存しFHIR成熟度が異なる地域で深刻な課題 | 中期 (2~4年) |

| AI支援コーディングおよび 事前承認に対する償還審査 | -2.1% | 米国が 中心、支払者構造によりEUへの影響は限定的 | 中期 (2~4年) |

| 倫理的・評判上の 反発がプラットフォーム展開を停滞 | -1.7% | グローバル; 学術医療センターおよび公衆衛生システムで敏感 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシー・セキュリティおよびPHIガバナンスがスケールアップを遅延

医療機関はPHIに触れるAIに対する管理を強化しており、本番稼働前にリスク評価、データ最小化戦略、および監査手順を確定するために必要な時間が増加しています。エンタープライズバイヤーは、エージェント型システムがどのように出力を生成するかに関する臨床的および法的懸念に対処するために、エビデンスマッピングおよび説明可能性の証拠をますます要求しており、エンタープライズ医療プラットフォームにおけるAI市場の展開計画に検証およびドキュメンテーション作業を追加しています。医療機器として機能する医療AIは、ライフサイクル監視および市販後モニタリングの期待の下で引き続き運用されており、ベンダーと医療提供者ユーザーの両方に継続的なコンプライアンス責任を生み出しています。EU AI法の医療に対する高リスク分類は、適合性、人間による監視、技術文書、およびモニタリングを要求しており、国際的な事業展開を持つ組織が複数の管轄区域に対応できるガバナンスプログラムを採用する動機となっています。これらの重層的な義務はベンダー、特に小規模なポイントソリューションプロバイダーのハードルを引き上げ、大規模な使用のためにガバナンスをデザインに組み込んだプラットフォームへのバイヤーの嗜好を傾けます。

レガシー統合および相互運用性の複雑さ

最新のAIはFHIR API、イベント駆動型アーキテクチャ、およびクラウドサービスを期待していますが、多くの臨床システムは標準化が難しいレガシー統合に依存しており、プロジェクトの範囲とタイムラインが増大します。[4]Rhapsody Health Solutions Team、「RhapsodyがAPI Guardianを立ち上げ、医療全体でAI対応のセキュアなデータ交換を実現」、Rhapsody、rhapsody.health HL7 v2インターフェースとFHIRベースのサービスの共存は、特に古いスタックに残る検査、画像、および請求システムにおいて、双方向マッピング作業とバージョン管理を導入します。医療システムは、オンプレミスのEHRデータベースをクラウド推論サービスに安全に接続する必要があるハイブリッドモデルで運用することが多く、エンタープライズ医療プラットフォームにおけるAI市場の設計とテストにネットワーク、レイテンシ、および信頼性の考慮事項を追加します。APIガバナンスは、組織がエージェント型ワークフローをサポートするためにFHIRおよびレガシープロトコル全体でアイデンティティ、認可、および監査ログを標準化するにつれて、マルチベンダー環境においてより中心的な役割を担うようになっています。文書からFHIRへの変換を自動化するツールとマネージドFHIRサービスの組み合わせにより、過去の記録をダウンストリームのエージェントおよびアシスタント向けのAI対応ストアに取り込む作業が軽減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:プラットフォーム統合がソフトウェアの優位性とサービスの拡大を促進

ソフトウェアは2025年に56.72%のシェアを占め、2031年にかけてCAGR 39.34%で成長すると予測されており、エンタープライズ医療プラットフォームにおけるAI市場のコアとなる臨床および管理ワークフロー内に推論、オーケストレーション、およびガバナンスを組み込む統合オペレーティングレイヤーによって牽引されています。EHRプラットフォームは現在、個別ツールの必要性を低減するネイティブチャーティングおよびコーディングアシスタントを組み込んでおり、ワークフロー統合を強化し展開を加速させています。エージェント型機能を持つクラウドネイティブEHRスイートは、アドオンとしてではなくコア契約にAIをバンドルし、調達を合理化しガバナンスを一元化します。FHIRデータストア、PHIガバナンス、およびモデルアクセスを管理するハイパースケーラーサービスは、エンタープライズ医療プラットフォームにおけるAI市場内で臨床および収益サイクルのユースケース全体にわたるエージェントを構築するためのプリミティブを提供します。

サービスは、展開をスケールアップするために必要なAI準備、FHIR移行、検証フレームワーク、および変更管理のためにパートナーを活用するエンタープライズとして、ソフトウェアの成長に続いて拡大します。AI対応機能の臨床および規制上のドキュメンテーションは、多くの組織がベンダーサポートおよび内部ガバナンスチームで標準化することを好むライフサイクル監視を必要とします。クラウド、EHR、およびオーケストレーションベンダーも、マルチエンティティ医療提供者システムの統合オーバーヘッドを削減する実装アクセラレーターおよびツールキットを提供します。組み込みソフトウェアとプロフェッショナルサービスのこの組み合わせは、エンタープライズ医療プラットフォームにおけるAI市場全体でベンダーの乱立をより少数の戦略的関係に置き換え、プラットフォーム統合を持続させます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

アプリケーション別:画像診断がシェアをリード、収益サイクル自動化が成長を牽引

医療画像・診断プラットフォームは2025年に47.43%のシェアを占め、放射線科におけるワークフロー改善に関する承認済みAI・機械学習対応デバイスの幅広さと強力なエビデンスに支えられています。マルチモーダルモデルと臨床検証の改善により、画像分析とトリアージへの信頼が高まり続けており、エンタープライズ医療プラットフォームにおけるAI市場内での部門全体へのスケーリングの根拠が強化されています。EHRコンテキストとのビジョンおよび言語機能の統合も、狭い単一タスクアルゴリズムから所見と次のステップのアクションを結びつけるアシスタント型ワークフローへの移行を支援します。汎用生物医学モデルプラットフォームが拡大するにつれて、画像診断チームは説明可能性と監査証跡を維持しながらより広範な機能を採用できます。

収益サイクルおよびコーディング自動化はCAGR 37.65%で最も急速に成長するアプリケーションであり、組織がエンタープライズ医療プラットフォームにおけるAI市場でキャッシュフローとコンプライアンスを改善するために臨床キャプチャをコーディング、否認防止、および事前承認と結びつけているためです。コードを提案し、オーダーを作成し、ドキュメンテーションを構造化する組み込みアシスタントは、ダウンストリームの手直しと否認を削減し、自動化を測定可能な財務結果と一致させます。確認、スケジューリング、およびドキュメンテーションを処理するコンタクトセンターおよびポイントオブケアエージェントは、スループットを改善しながら管理負担を軽減します。自動化ワークフローが拡大するにつれて、バイヤーはドキュメンテーション、コーディング、および承認ステップを単一のガバナンスされたパスに接続するプラットフォームを好みます。

展開形態別:クラウドのスケールがハイブリッド・エッジのレイテンシ要求に対応

クラウド展開は2025年に53.35%のシェアを占めており、弾力性、マネージドFHIRサービス、およびエンタープライズセキュリティ認証がエンタープライズ医療プラットフォームにおけるAI市場での展開とスケーリングを簡素化するためです。ハイパースケーラーサービスは、エンタープライズが臨床および業務エージェントに組み合わせるデータパイプライン、検索、およびモデルアクセスを統合し、パイロットから広範な本番稼働への移行を加速させます。クラウドネイティブEHRは、コアプラットフォームにエージェントとガバナンスを組み込むことで、ノート生成とオーダー支援の価値実現までの時間をさらに短縮します。プラットフォーム機能が拡大するにつれて、より多くの組織がエンタープライズ医療プラットフォームにおけるAI市場内の部門全体にわたるAIオーケストレーションにクラウドファーストアプローチを標準化しています。

ハイブリッド・エッジはCAGR 39.67%で最も急速に成長するモデルであり、アンビエントドキュメンテーションや術中サポートなどのレイテンシに敏感なユースケースがオンサイトコンピューティングを必要とする一方、モデルとガバナンスはクラウドで管理されるためです。エッジ推論はクラウドトレーニングおよびライフサイクル管理を補完し、必要に応じて保護データをローカルに保持し、ライブ臨床インタラクションのためのミリ秒応答を可能にします。複数の地域における国家データローカライゼーション規則およびソブリンクラウドプログラムも、フェデレーテッドまたは分割されたデータフローを持つハイブリッドパターンを動機付けます。組織は規制またはデバイス組み込み機能のためにオンプレミスワークロードを一部維持し続けていますが、移行の方向性はエンタープライズ医療プラットフォームにおけるAI市場内でクラウドとエッジを組み合わせたアーキテクチャを支持しています。

エンドユーザー別:医療提供者がリード、医療支払者が規制の勢いを背景に加速

医療提供者は2025年の支出の42.39%を占め、統合デリバリーネットワークおよび専門クリニック全体にわたるアンビエントドキュメンテーション、画像診断、および業務アシスタントの広範な展開を反映しています。高度な研究プログラムを持つ学術センターはAIインフラプロバイダーと提携して基盤となる生物医学モデルを開発・検証する一方、コミュニティ病院はITの負担を最小化するターンキープラットフォームを選択します。医療提供者はまた、エンタープライズ医療プラットフォームにおけるAI市場内でトレーニングと変更管理の摩擦を低減するネイティブワークフローで動作するチャーティングおよびコーディング向けの組み込みEHR機能を好みます。調達チームがベンダーを統合するにつれて、プラットフォームの幅広さとガバナンス機能が選定の優先事項となります。

医療支払者はCAGR 36.88%で最も急速に成長するエンドユーザーであり、AIアシスタントと自動化によって事前承認、会員エンゲージメント、および臨床データ取り込みを近代化しています。データリッチな支払者およびライフサイエンス企業は、創薬および実世界エビデンスパイプライン向けにAIインフラを採用し、モデル開発を進め精密介入を支援します。フロントラインの支払者業務は、確認、スケジューリング、および給付に関する質問のための音声およびチャットエージェントを追加し、エンタープライズ医療プラットフォームにおけるAI市場内で会員体験を改善しコストを削減します。政策の勢いと成熟したオーケストレーションレイヤーの組み合わせが、支払者ポートフォリオ全体でより広範な採用を促進します。

注記: 個別セグメントのシェアはレポート購入時に入手可能

AI技術別:マルチモーダル融合が単一モダリティの分類を置き換え

機械学習・ディープラーニングは2025年に48.27%のシェアを占めており、これらのアプローチがエンタープライズ医療プラットフォームにおけるAI市場全体で画像分析、請求予測、およびケアマネジメントリスクモデルを支えているためです。基盤アーキテクチャの急速な進歩により、単一のシステムがビジョン、言語、および構造化予測を統合できるようになり、個別ツールと統合アシスタントの間のギャップが縮まっています。汎用生物医学モデルプラットフォームが成熟するにつれて、医療エンタープライズはオーケストレーションレイヤー、グラウンディング、および説明可能性に焦点を当て、大規模に安全に展開します。このシフトにより、エンタープライズ医療プラットフォームにおけるAI市場でエージェントとワークフローを統合するオーケストレーションレイヤーと比較して、単一技術分類の関連性が低下します。

自然言語処理および音声・ASRはCAGR 39.43%で最も急速に成長する技術であり、アンビエントドキュメンテーションの急増と患者アクセスおよび収益サイクルインタラクションへの会話型アシスタントの普及によるものです。多言語ASR、話者ダイアリゼーション、およびノイズロバスト性が複雑な臨床環境向けに成熟しており、外来および入院設定での広範な展開を支援します。EHRネイティブのモバイルおよびデスクトップ統合は、既存のワークフロー内にアシスタントを保持することで臨床医の採用をさらに簡素化します。RAGが臨床アシスタントの標準となるにつれて、組織はガイドライン、文献、および内部プロトコルに出力をグラウンディングし、エンタープライズ医療プラットフォームにおけるAI市場全体で精度と信頼性を向上させます。

地域分析

北米は2025年に46.34%のシェアでエンタープライズ医療プラットフォームにおけるAI市場をリードしており、規制の明確化、EHR既存プレイヤーの流通、およびクラウドの成熟度が組み合わさってエンタープライズ全体への展開を促進しました。FDAのAIガイダンスと主要EHR内のネイティブAIチャーティングの急速な拡大が、臨床現場での大規模なAI利用を正常化するのに役立ちました。EHRプラットフォームは2025年半ばまでにアンビエントドキュメンテーションの強力な採用を報告し、専門科全体にわたるより広範なエージェント型ワークフローのためのインストールベースを構築しました。標準ベースのAPI要件と支払者近代化イニシアチブは、エンタープライズ医療プラットフォームにおけるAI市場でFHIR対応の自動化フローを採用するよう組織を引き続き促しています。

欧州の軌跡は、医療を高リスクに分類し、適合性評価、人間による監視、および市販後モニタリングの義務を確立するEU AI法によって形成されています。強力なデジタルヘルスインフラと相互運用性政策を持つ国々は、統一されたガバナンスの下で組み込みEHR AIとキュレーションされたマーケットプレイスを組み合わせたプラットフォームアプローチを採用しています。ベンダーがMDRおよびIVDRの経路に合わせ、安全性とパフォーマンスのエビデンスを構築するにつれて、エンタープライズ医療プラットフォームにおけるAI市場内でコンプライアンスファーストの方式で採用が進んでいます。クラウドとエッジの組み合わせは、ポイントオブケアでの高度なエージェント型機能を可能にしながらデータ所在地規則をサポートします。

アジア太平洋地域は、政府がAIおよびデータインフラに投資し、医療システムが大規模な人口全体でデジタル機能を拡大するにつれて、2031年にかけてCAGR 39.12%で成長すると予測されています。AI採用、ローカライズされた言語モデル、およびソブリンクラウドの取り組みに関する国家戦略が、アンビエントドキュメンテーション、画像診断サポート、および患者アクセスアシスタントを組み合わせたプラットフォーム展開を支援します。多言語機能と地域内クラウドサービスは、エンタープライズ医療プラットフォームにおけるAI市場での主権およびレイテンシニーズを満たすのに役立ちます。医療提供者と支払者が自動化のインセンティブを一致させるにつれて、APACの医療システムはパイロットから臨床、業務、および収益ワークフローを接続するスケールされたオーケストレーションへと移行しています。

競合環境

エンタープライズ医療プラットフォームにおけるAI市場は、EHR組み込みプラットフォームと広範な流通規模、および深いニッチなイノベーションに焦点を当てたベストオブブリードAIスペシャリストという2つのアーキタイプを中心に競合ダイナミクスが収束しつつあることが特徴です。プラットフォームベンダーはネイティブチャーティング、コーディング、およびオーケストレーションを拡大しており、プラットフォームが統合ワークフロー内で機能セットに匹敵または超えることができるスタンドアロンツールに圧力をかけています。外来から入院および救急設定へと拡張するEHRネイティブエージェントは、個別の統合や契約なしにリーチを拡大し、エンタープライズの支出をより少数のプラットフォームに統合します。

ハイパースケーラーは、エンタープライズ医療プラットフォームにおけるAI市場のマルチベンダーエコシステム全体でオーケストレーションおよびガバナンス基盤としてAIサービスを位置付けることで対抗しています。ベンダーマーケットプレイスとサードパーティの拡張性は、アイデンティティ、監査、およびPHI管理を一元化しながら医療システムの選択肢を維持するプラットフォームオブプラットフォームの方向性を示しています。FHIR相互運用性とエンタープライズグレードのガバナンスを重視するクラウドネイティブ医療データサービスは、現在、医療向けハイパースケーラー戦略の礎石となっています。

AIインフラプロバイダーは、ライフサイエンスおよび医療提供者研究グループ向けの基盤モデルおよび合成データパイプラインを可能にすることでイノベーションのペースに影響を与えます。大規模なハイブリッドクラウドAIファクトリーを構築する製薬および診断のリーダーは、研究開発および臨床ワークフロー全体でモデルを開発するためのコンピューティングとツールを獲得し、専門競合他社のハードルを引き上げます。並行して、ハイパースケーラーからの新しい医療特化型AIアシスタントがコンタクトセンターおよびポイントオブケア業務をターゲットにし、エンタープライズ医療プラットフォームにおけるAI市場内で既存のEHRベンダーが十分に対応していないホワイトスペースを開拓しています。

エンタープライズ医療プラットフォームにおけるAI産業のリーダー

Epic Systems

Microsoft

Oracle

Koninklijke Philips N.V.

GE HealthCare

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:MerckとGoogle Cloudは、MerckのエンタープライズをAI対応エンティティに変革することを加速するために最大10億USDの価値を持つ複数年のパートナーシップを発表し、Google CloudのGemini Enterpriseを活用してデータをデジタル化し、Merckの75,000人の従業員の生産性を向上させるために研究開発、製造、商業、および企業機能全体にエージェント型プラットフォームを展開します。

- 2026年4月:Bunkerhill Healthは、造影胸部CTでの冠動脈カルシウムおよび大動脈弁カルシウムを評価するAIアルゴリズムに対してCMSの償還経路とFDA認可を取得し、CMSは2026年4月1日から有効な病院外来予定支払システムの下で新しい全国請求コードと関連支払いを設定し、従来の画像診断経路以外で専用償還を達成した最初のAI心血管分析を代表します。

- 2026年4月:Autonomize AIは、医療向けAIオペレーティングレイヤーであるインテリジェンスプラットフォームのバージョン3を発表し、160以上の医療ネイティブAIエージェント、50以上の事前構築済みシステムコネクタ、およびKPIのリアルタイム可視性を持つコマンドセンターを提供します。

- 2026年4月:AWSは、生物学的基盤モデルへのアクセスを提供し、ラボパートナーとの統合を持つ実験設計のためのAIエージェントを含む、創薬向けAI搭載アプリケーションであるAmazon Bio Discoveryを立ち上げました。

エンタープライズ医療プラットフォームにおけるグローバルAI市場レポートの範囲

レポートの範囲によると、エンタープライズ医療プラットフォームにおけるAIとは、臨床、業務、および財務パフォーマンスを向上させるために、大規模な病院および医療システムのソフトウェアエコシステム内に機械学習、自然言語処理、および自動化ツールを統合することを指します。これにより、自動化されたドキュメンテーション、予測分析、集団健康インサイト、およびリアルタイム意思決定支援などのインテリジェントワークフローが可能となり、効率性、精度、およびシステム全体の調整が向上します。

エンタープライズ医療プラットフォームにおけるAI市場は、提供形態、アプリケーション、展開形態、エンドユーザー、AI技術、および地域によってセグメント化されています。提供形態別では、市場はソフトウェアとサービスにセグメント化されています。アプリケーション別では、市場は医療画像・診断プラットフォーム、臨床ドキュメンテーションおよびアンビエントスクライビング、臨床意思決定支援およびケアオーケストレーション、収益サイクルおよびコーディング自動化、患者エンゲージメント・CRMおよびコンタクトセンターAI、サイバーセキュリティ・プライバシーおよびPHI編集、その他にセグメント化されています。展開形態別では、市場はクラウド、オンプレミス、およびハイブリッド・エッジにセグメント化されています。エンドユーザー別では、市場は医療提供者、画像診断センター、医療支払者、およびその他にセグメント化されています。AI技術別では、市場は機械学習・ディープラーニング、自然言語処理および音声・ASR、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域全体の17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(USD)を提供します。

| ソフトウェア |

| サービス |

| 医療画像・診断プラットフォーム |

| 臨床ドキュメンテーションおよびアンビエントスクライビング |

| 臨床意思決定支援およびケアオーケストレーション |

| 収益サイクルおよびコーディング自動化 |

| 患者エンゲージメント・CRMおよびコンタクトセンターAI |

| サイバーセキュリティ・プライバシーおよびPHI編集 |

| その他 |

| クラウド |

| オンプレミス |

| ハイブリッド・エッジ |

| 医療提供者 |

| 画像診断センター |

| 医療支払者 |

| その他 |

| 機械学習・ディープラーニング |

| 自然言語処理および音声・ASR |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 提供形態別 | ソフトウェア | |

| サービス | ||

| アプリケーション別 | 医療画像・診断プラットフォーム | |

| 臨床ドキュメンテーションおよびアンビエントスクライビング | ||

| 臨床意思決定支援およびケアオーケストレーション | ||

| 収益サイクルおよびコーディング自動化 | ||

| 患者エンゲージメント・CRMおよびコンタクトセンターAI | ||

| サイバーセキュリティ・プライバシーおよびPHI編集 | ||

| その他 | ||

| 展開形態別 | クラウド | |

| オンプレミス | ||

| ハイブリッド・エッジ | ||

| エンドユーザー別 | 医療提供者 | |

| 画像診断センター | ||

| 医療支払者 | ||

| その他 | ||

| AI技術別 | 機械学習・ディープラーニング | |

| 自然言語処理および音声・ASR | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

エンタープライズ医療プラットフォームにおけるAI市場の2031年までの成長見通しは?

エンタープライズ医療プラットフォームにおけるAI市場規模は2031年までに295億1,000万USDに達し、2026年から2031年にかけてCAGR 34.48%で拡大すると予測されています。

エンタープライズ医療プラットフォームにおけるAI市場内でどのセグメントが採用をリードしていますか?

ソフトウェアは2025年に56.72%のシェアでリードし、医療画像・診断プラットフォームは規制の成熟度と強力なワークフローROIに支えられて47.43%のシェアを占めました。

エンタープライズ医療プラットフォームにおけるAI市場で最も急速にスケールしている展開モデルは何ですか?

クラウドは2025年に53.35%のシェアを占め、ハイブリッド・エッジはレイテンシおよびデータ所在地ニーズによりCAGR 39.67%で最も急速に成長するモデルです。

エンタープライズ医療プラットフォームにおけるAI市場で需要を牽引しているエンドユーザーはどこですか?

医療提供者は2025年に42.39%で支出をリードし、支払者は事前承認と会員エンゲージメントをエージェント型ワークフローで近代化するにつれて最も急速に成長しています。

最終更新日: