患者ケアおよび管理におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

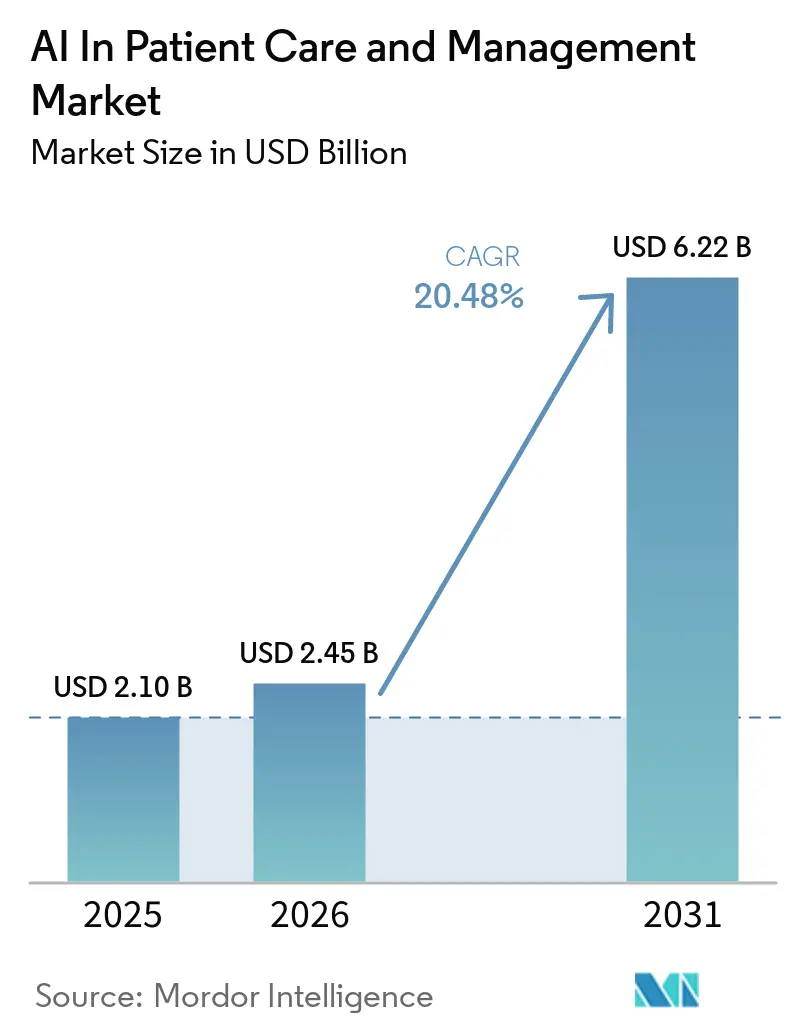

| 市場規模 (2026) | 2.45 十億米ドル |

| 市場規模 (2031) | 6.22 十億米ドル |

| 成長率 (2026 - 2031) | 20.48% CAGR |

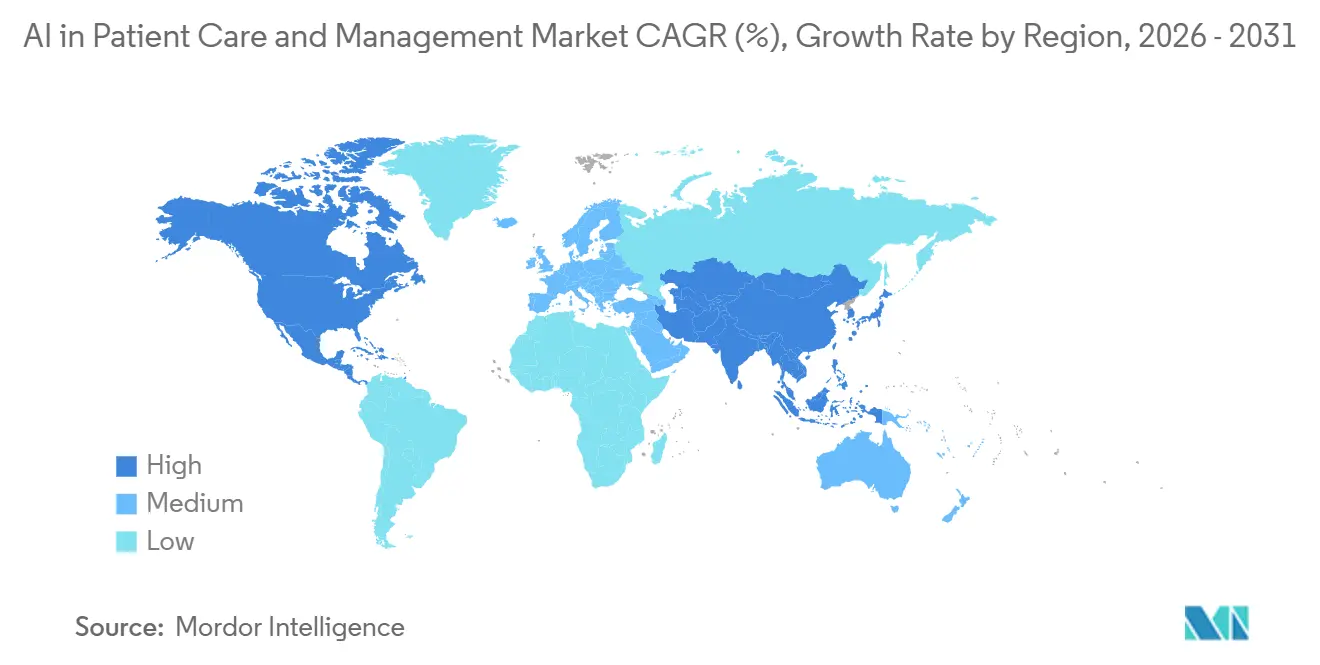

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

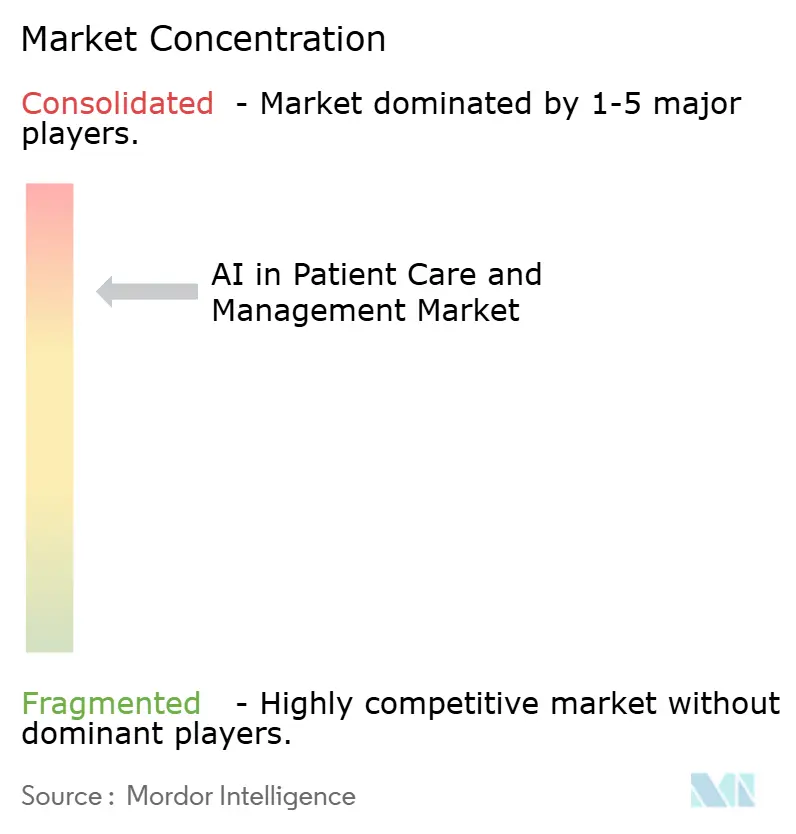

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者ケアおよび管理におけるAI市場分析

患者ケアおよび管理におけるAI市場規模は、2025年の21億USDから2026年には24億5,000万USDに成長し、2026年~2031年にかけてCAGR 20.48%で2031年までに62億2,000万USDに達すると予測されています。市場は、病院や支払者が受付、トリアージ、文書化、会員サービスのワークフローを標準化するにつれて、パイロット段階からエンタープライズ規模の自動化へと移行しています。米国における規制上のマイルストーン、すなわち2026年に運用条項が施行されるCMSインターオペラビリティおよび事前承認規則(完全な支払者APIは2027年に予定)は、AIシステムが大規模に自動化できる構造化データアクセスと期限付き意思決定を解放しています。2025年にTEFCAの下での全国ネットワーク接続が数億規模の記録交換に拡大したことで、AIアシスタントや分析ツールがケア環境全体で価値を付加するために必要なデータ流動性が強化されています。FHIRベースの統合の成熟により、EHRワークフローに患者エンゲージメントおよび文書化ツールを直接組み込むサードパーティ開発者の参入障壁が低下しています。慢性的な人員不足が、文書化時間を短縮しケアチームの手作業を削減するアンビエントスクライビングおよび自動化されたフロントオフィスワークフローの採用を医療システムに促しています。

主要レポートの要点

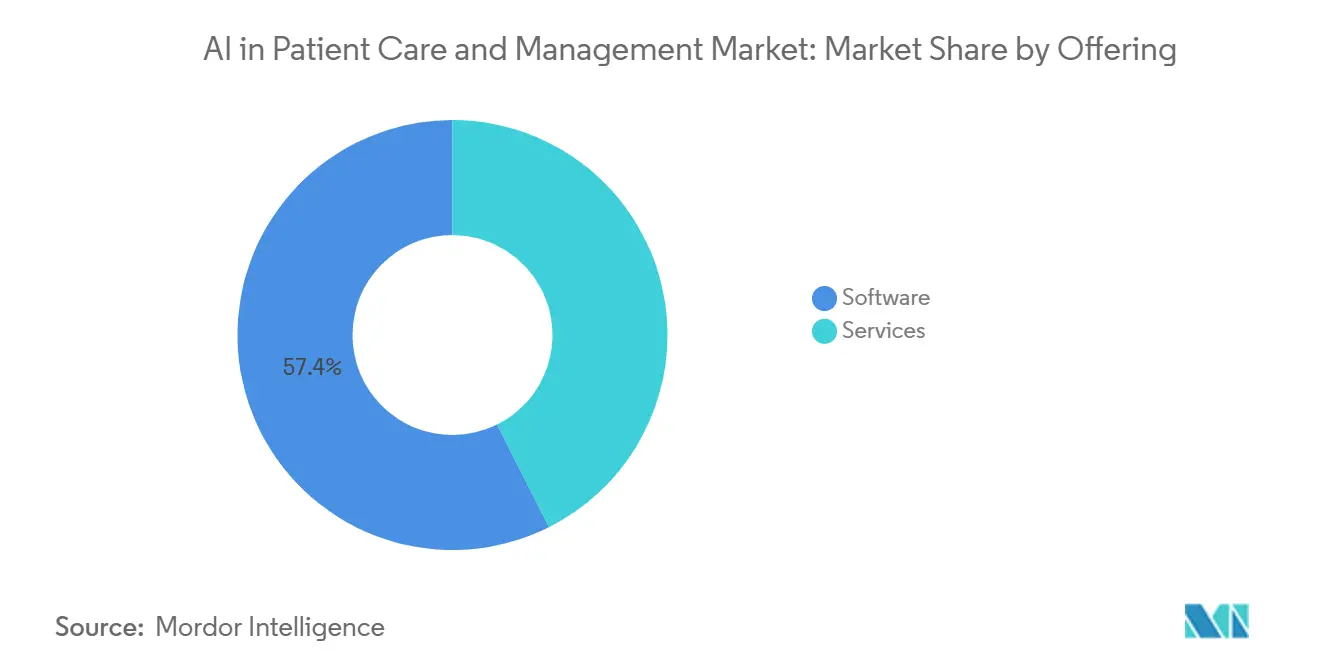

- 提供形態別では、ソフトウェアが2025年に57.42%の収益シェアをリードし、ソフトウェアは2031年にかけてCAGR 22.34%で拡大する見込みです。

- 展開モード別では、クラウドが2025年に45.34%のシェアを占め、ハイブリッドアーキテクチャは2026年~2031年にかけてCAGR 21.65%で成長する見込みです。

- 技術別では、自然言語処理が2025年に39.62%のシェアを保有し、チャットボットまたは会話型エージェントがCAGR 24.33%で最速の成長を記録すると予想されています。

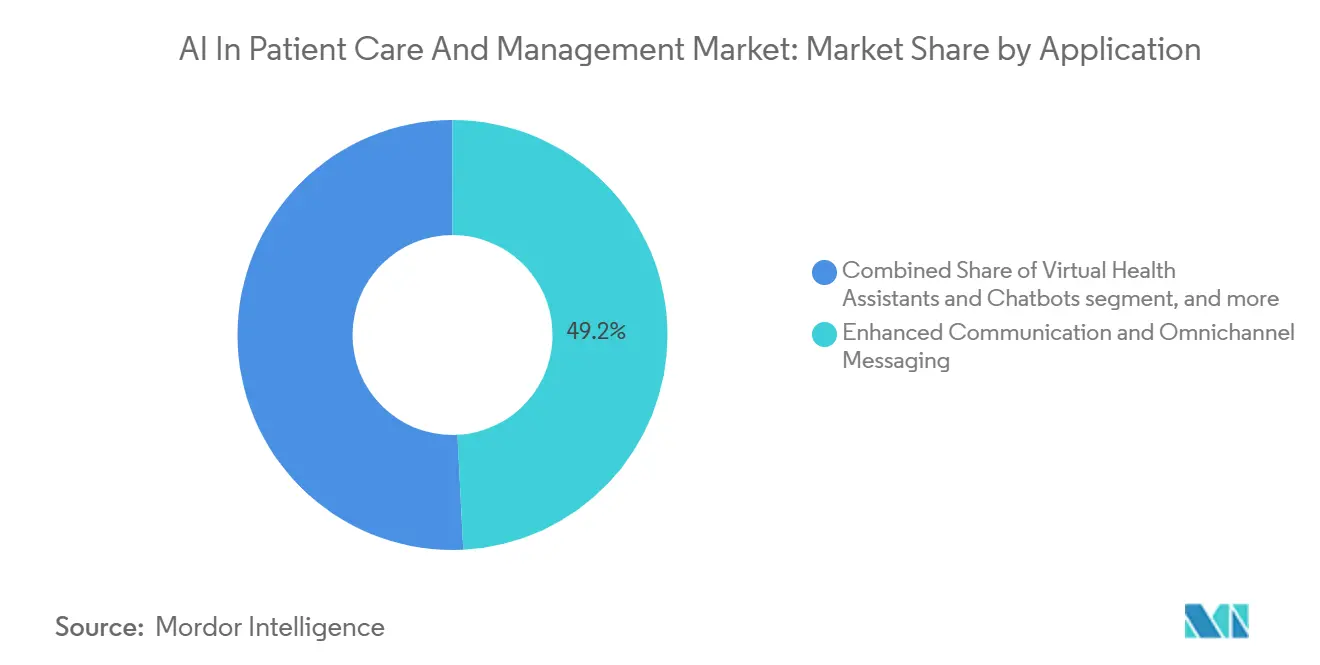

- アプリケーション別では、強化されたコミュニケーションおよびオムニチャネルメッセージングが2025年に49.23%のシェアを占め、バーチャルヘルスアシスタントおよびチャットボットは2026年~2031年にかけてCAGR 23.55%で拡大する見込みです。

- エンドユーザー別では、医療提供者が2025年に47.44%のシェアをリードし、医療支払者はCAGR 21.86%で最速の成長が予測されています。

- 地域別では、北米が2025年に48.26%のシェアを占め、アジア太平洋は2026年~2031年にかけてCAGR 23.37%で最高の成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

患者ケアおよび管理におけるグローバルAI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| CMSインターオペラビリティおよび事前承認APIがデジタル患者アクセスとステータス自動化を加速 | +4.2% | 北米が中心、EU支払者システムへの波及効果あり | 中期 (2~4年) |

| バーチャルケアの消費者採用の増加と24時間365日セルフサービスデジタルフロントドアへの選好 | +3.8% | グローバル、米国都市部・シンガポール・オーストラリアで早期の成果 | 短期 (2年以内) |

| 深刻な医療労働力不足がフロントデスクおよびコンタクトセンターワークフローの自動化を促進 | +5.1% | 北米および欧州、米国農村市場で深刻 | 中期 (2~4年) |

| 患者ポータル利用の増加とFHIR APIがパーソナライズされたAIアシスタントを可能にする | +3.5% | 北米、シンガポール、オーストラリア | 中期 (2~4年) |

| デバイス上およびプライバシー保護AIがアプリとキオスクでPHI安全なアシスタントを実現 | +2.1% | EU(GDPR対応市場)、米国のプライバシー重視セグメント | 長期 (4年以上) |

| TEFCAが可能にする全国交換がアシスタントの記録位置特定とアイデンティティマッチングを改善 | +1.7% | 米国全国、一部のアジア太平洋市場でパイロット実施 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

CMSインターオペラビリティおよび事前承認APIがデジタル患者アクセスとステータス自動化を加速

CMSインターオペラビリティおよび事前承認最終規則は、対象となる支払者に対してFHIRベースの患者アクセス、プロバイダーアクセス、支払者間、および事前承認APIを構築することを義務付けており、運用条項は2026年1月1日に施行され、完全なAPIコンプライアンスは2027年1月1日までに求められています。この規則は事前承認に対して厳格な処理期間を導入しており、7日間の標準的な決定ウィンドウと透明性および説明責任を高める報告義務が含まれています。これらの条項は、事前承認を手動で不透明なプロセスからAIエージェントが照会、事前入力、監視できるデータセットへと変換し、往復のコミュニケーションを削減し、通話量を縮小します。事前承認ステータスが患者アクセスAPIを通じてアクセス可能になると、患者向けアシスタントは新たな価値を獲得し、会員はコールバックを待つことなく自己サービスで更新情報を取得できます。2025年の業界調査では、多くの支払者とプロバイダーの実装が遅れていることが示されており、APIがネットワーク全体で安定する2027年にかけて本格化するランプアップを示しています。[1]メディケア・メディケイドサービスセンター、「CMSインターオペラビリティおよび事前承認最終規則(CMS-0057-F)」、メディケア・メディケイドサービスセンター、cms.gov これらのAPIが拡大するにつれて、患者ケアおよび管理におけるAI市場は、適格性確認、文書組み立て、ステータス通知のタイムリーな自動化を支援する構造化データへのアクセスにおける摩擦の低下から恩恵を受けます。

バーチャルケアの消費者採用の増加と24時間365日セルフサービスデジタルフロントドアへの選好

常時接続のエンゲージメントに対する消費者の期待が医療分野にも波及しており、バーチャルタッチポイントがスケジューリング、メッセージング、トリアージのデフォルトの入口となっています。病院は2024年を通じてセキュアメッセージングと電子アクセス機能を拡充し、AIチャットボットおよび受付ツールと統合するスケーラブルなデジタルフロントドアの基盤を整備しました。時間外デジタルスケジューリングとマルチチャネルリマインダーを導入したプロバイダーは、自動化されたアウトリーチが患者の好みのチャネルで対応することで、予約獲得の強化とノーショーの減少を報告しています。[2]Isaac Correa、「医療におけるデジタルフロントドア:2025年戦略ガイド」、Hellomatik、hellomatik.com東南アジアの病院も予約と患者ナビゲーションのためにWhatsAppベースのバーチャルアシスタントを導入しており、会話型インターフェースが地域のコミュニケーション習慣に合わせられることを示しています。供給側では、バーチャル緊急ケアが24時間365日の可用性と迅速な解決を重視したプラットフォームのアップグレードとともに進化を続けており、即時アクセスを好む消費者の習慣を強化しています。これらの要因は、プロバイダーと支払者がリアルタイムのデジタル期待に合わせてエンゲージメントモデルを調整するにつれて、患者ケアおよび管理におけるAI市場のアドレス可能な領域を拡大します。

深刻な医療労働力不足がフロントデスクおよびコンタクトセンターワークフローの自動化を促進

アンビエント文書化とAI搭載受付による時間節約は、人員を増やすことなく処理能力を高める実用的なレバーとなっています。AIスクライブとワークフロー自動化を使用するクリニックは、1回の診察あたりの文書化時間の大幅な削減を報告しており、臨床医は日中の患者ケアに時間を振り向けることができます。[3]Groovy Webチーム、「2026年の医療におけるAIチャットボット:患者エンゲージメントの変革とコスト削減」、Groovy Web、groovyweb.coスケジューリングと受付の自動化を適用したクリニックは、フロントデスクで週単位の時間節約を報告しており、より多くの患者数を管理する複数拠点の組織全体で積み重なっています。ワークフォースツールはAIを組み込んで人員配置ニーズを予測しシフトを自動補充するようになっており、フロントラインリーダーの管理負担を軽減し残業費用を抑制しています。変更管理と統合パターンが成熟するにつれて、これらのユースケースはエンタープライズ規模に達しており、特にEHRへの書き戻しとセキュアメッセージングがすでに整備されている環境で顕著です。パイロットから標準化された自動化への移行は予測可能な回収期間を生み出し、臨床リーダーとCFOの予算に対する信頼を高めます。これらの運用上のダイナミクスは、クリニックやサービスラインにわたって確実に自動化できる反復タスクを組織がターゲットにするにつれて、患者ケアおよび管理におけるAI市場の拡大を支援します。

TEFCAが可能にする全国交換がアシスタントの記録位置特定とアイデンティティマッチングを改善

全国規模での記録交換は、必要な時点で患者の病歴の縦断的なビューを組み立てるAIの能力を向上させます。TEFCAは数百の二者間協定に代わる共通のポリシーと接続性を確立し、システムが地域をまたいで記録を検索・要求する方法を簡素化しました。[4]Steven Posnack、「2025年残りのTEFCA優先事項と計画」、国家医療情報技術調整局、healthit.gov 適格医療情報ネットワークの出現とユースケースの拡大は、ネットワーク横断的な記録位置特定とアイデンティティマッチングの基盤を構築しており、これらは単一のEHRを超えたコンテキストを必要とするAIツールにとって不可欠です。2025年を通じた国家医療情報技術調整局の更新では、デジタルアシスタントとケアコーディネーションツールのデータバックボーンを強化するFHIRベースのクエリパイロットとインターオペラビリティの優先事項に関する進捗が強調されました。より多くの参加者が接続するにつれて、AIエージェントは重複検査を削減し、過去の画像や検査結果を表示し、包括的な病歴に基づいてより正確なトリアージを提供できます。TEFCAに参加する連邦機関と大規模システムは、治療のみのシナリオを超えて広がる広範な有用性への移行を示しており、時間の経過とともにより広範な自動化ワークフローをサポートします。この成熟した交換基盤は患者ケアおよび管理におけるAI市場のリーチ可能なデータを拡大し、臨床医と患者の両方にとってアシスタントの精度と信頼性を向上させます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高リスクAIコンプライアンスおよびプライバシー義務(EU AI法、HIPAA)が実装コストを引き上げる | -3.2% | EU(高)、米国医療(中程度)、グローバルメドテック | 短期 (2年以内) |

| 安全性、幻覚、および検証負担が患者向けユースケースの展開を遅らせる | -2.8% | グローバル、米国の医療過誤リスクに敏感な市場で深刻 | 中期 (2~4年) |

| EHR統合の複雑さとベンダーゲーティングが価値実現までの時間を増加させる | -2.5% | 北米、欧州 | 中期 (2~4年) |

| A2P SMS 10DLC登録とキャリアフィルタリングがアウトリーチの到達率を低下させる | -0.9% | 米国全国、RCS拡張の可能性あり | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

EHR統合の複雑さとベンダーゲーティングが価値実現までの時間を増加させる

標準の可用性と運用展開の間のギャップはボトルネックとして残っており、AIアプリケーションが本番EHRワークフロー内で稼働するペースを遅らせています。2025年の業界調査では、支払者とプロバイダーの大部分が必要なAPI実装をまだ開始していないことが示されており、政策目標と技術的現実の間の距離を浮き彫りにしています。FHIR R4サポートが存在する場合でも、アクセスはスコープ、レート制限、同意メタデータを持つ管理されたAPIを通じて行われ、AIベンダーはこれらを考慮した設計が必要であり、エンジニアリングの複雑さが増しテストサイクルが長くなります。医療ITバイヤーも厳格なマーケットプレイス承認とワークフロー検証を適用しており、臨床ツールへの安全な組み込みを確保するために数ヶ月の共同テストが必要になる場合があります。包括的なインターオペラビリティ展開を計画している組織は、数ヶ月のタイムラインと多大な直接コストを見積もり、継続的なメンテナンスとベンダー管理のための予算を確保しています。これらの要因は、実績のある統合ツールとガバナンスを持つパートナーを優遇し、安全なEHRへの書き戻しと監査証跡を実証できるベンダーへの調達を形成します。その結果、新規AIエントラントにとって価値実現への道はより遅く、よりリソース集約的となり、患者ケアおよび管理におけるAI市場のより広範な恩恵を遅らせる可能性があります。

A2P SMS 10DLC登録とキャリアフィルタリングがアウトリーチの到達率を低下させる

キャリアは現在、未登録のA2P 10DLCトラフィックをブロックしており、すべての自動化SMSプログラムは起動前にブランドおよびキャンペーン登録を完了する必要があります。登録には手数料とレビュー期間が伴い、スループットは新規または小規模ブランドの1日あたりの送信容量を制限するトラストスコアに紐付けられています。コンテンツフィルタリングアルゴリズムはライブトラフィックを承認済みサンプルと比較し、逸脱は無音でドロップされる可能性があり、リマインダーやトリアージ通知にSMSを依存するクリニックに運用上のリスクをもたらします。医療メッセージはTCPA基準を満たし、HIPAA対応プロバイダーを使用する必要があり、明確なオプトインフローとトランザクションスレッド内のマーケティングを除外するコンテンツ制限があるため、コンプライアンス義務は依然として高いです。メッセージごとのキャリア追加料金とコンテンツペナルティは財務リスクを加え、到達率の上限は登録後でもSMSファーストのエンゲージメントプログラムのリーチを制限します。RCSの展開は2026年にリッチメディアサポートを備えた代替手段を生み出す可能性がありますが、検証ルールと登録ステップは10DLCを反映する可能性が高く、組織がチャネルを迅速に切り替える方法を制限します。これらの制約は大規模な患者アウトリーチに影響を与え、患者ケアおよび管理におけるAI市場において認証されたチャネル内で動作するポータルメッセージングとアプリ内アシスタントへの採用を促します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:プラットフォーム統合経済学によるソフトウェアの優位性

ソフトウェアは2025年に57.42%を占め、2031年にかけてCAGR 22.34%でリード成長が見込まれており、患者ケアおよび管理におけるAI市場において受付、トリアージ、エンゲージメント、文書化を単一のガバナンスモデルの下にまとめる統合プラットフォームへのシフトを反映しています。医療システムはセキュリティレビューを合理化し契約を簡素化するためにベンダーを統合しており、統合リスクを低減し、類似したワークフローにわたって複数のポイントツールを管理することに関連する間接コストを削減しています。プラットフォームプロバイダーは現在、アンビエント文書化、EHR検索、患者メッセージングを1つのスタックにパッケージ化しており、ハンドオフを削減し、エンドツーエンドの自動化を必要とする臨床チームの価値実現までの時間を短縮しています。Salesforceは、紹介トリアージとエンゲージメントにわたるタスクを自動化するために医療履歴とデバイスデータを統合する新しいAgentforce Healthエージェントを発表しており、ソフトウェアベンダーがより広範なスイートの一部としてマルチエージェント機能を提供していることを示しています。Microsoftはトリアージと事前承認操作を合理化する医療特化型ツールを拡充し、顧客が大規模なカスタムビルドを構築することなく有効化できるソフトウェアコアを強化しました。Oracleは医療向けAIセンターオブエクセレンスを立ち上げ、顧客ベース全体での組み込みユースケースを加速させており、EHRに連携したプラットフォームがAIを臨床ワークフローにネイティブに取り込む統合トレンドと一致しています。これらの動きは、バイヤーが臨床チームと運用チームを1つのデータおよびオーケストレーション層に接続するより少なく、より深いソフトウェア関係を好む患者ケアおよび管理におけるAI市場の重心を反映しています。

患者ケアおよび管理におけるAI産業は、複雑な統合、データガバナンス、モデルリスク管理にサービスを引き続き使用していますが、コードが少ない設定が多くの一般的なタスクをカバーするようになっています。EHRマーケットプレイスとセキュアコネクタは標準機能の展開サイクルを短縮し、フロントオフィスと文書化フローの大規模な実装プロジェクトへの依存を減らしています。プラットフォームのロードマップは、監査可能な変更を必要とする病院や支払者の設定での成長を支援するコンプライアンスガードレールと臨床採用のための説明可能性を重視しています。ソフトウェア主導の自動化は、初期テンプレートが実証されると複数のサービスラインにわたってスケールし、複数専門科の医療提供者グループ全体で投資対効果を複利的に高めます。その結果、バイヤーが患者ケアおよび管理におけるAI市場においてワークフローの断片化を減らす相互運用可能なスイートを持つ複数年のパートナーを求めるにつれて、ソフトウェアは戦略的重要性を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドの急速な台頭が主権とスケーラビリティのバランスを取る

クラウドは2025年に45.34%を占め、ハイブリッドはオンプレミスの制御と弾力的なクラウド推論を組み合わせる組織が増えるにつれて、2031年にかけてCAGR 21.65%で成長する見込みです。このパターンはPHIスチュワードシップの目標と一致しながら、クラウド環境でマネージドサービスとして提供される最先端モデルへのアクセスを維持します。顧客はPHIの露出を最小限に抑えるためにオンプレミスでプロンプトを前処理しながら言語と検索にクラウドサービスを使用し、プライバシーとスケールの必要性のバランスを取っています。Microsoftの医療特化型ツールは、マネージドサービスがすべてを自社構築することなく安全なモデルアクセスとワークフローコンポーネントを提供する方法を示しています。Oracleの組み込みAIパターンへの注力は、EHRベンダーが臨床コンテキストに包まれた推論を可能にしている方法を示しており、病院ITチームの負担を軽減します。これらのアプローチは、機密性の高いワークロードをファイアウォールの背後に移動し、コンピューティング集約型タスクをクラウドにバーストする移行パスをサポートします。このモデルでは、患者ケアおよび管理におけるAI市場はセキュリティ態勢を強化しながら、クラウドプロバイダーがリリースする新機能を使用するオプションを維持します。

ハイブリッドトポロジーはEHR統合にも役立ちます。ローカルサービスが病院ポリシーを使用してアイデンティティ、同意、書き戻しを処理し、クラウドモデルが匿名化されたコンテキストを処理するためです。この結果として生まれるパターンにより、ITはオンプレミスのみの展開にチームを制約することなく、ガードレールを設定し、トラフィックスパイクを管理し、イベントを監査できます。多くのバイヤーはハイブリッドを段階的に採用し、モデル呼び出しがステートレスで監査可能なアンビエントスクライビングとメッセージングアシスタントから始めます。組織が1つの部門で成功を証明すると、受付や紹介管理などの追加ユースケースに同じインフラを拡張します。時間の経過とともに、患者ケアおよび管理におけるAI市場において最新の機能へのアクセスを維持しながらセキュリティとパフォーマンスの目標を達成する必要がある大規模な医療システムにとって、ハイブリッドがデフォルトになります。

技術別:NLPの現在のリードが会話型エージェントへの成長モメンタムを譲る

自然言語処理は2025年に39.62%を占め、患者向けおよびスタッフ向けチャットが患者ケアおよび管理におけるAI市場のリーチ可能なユースケースを拡大するにつれて、会話型エージェントはCAGR 24.33%で成長する見込みです。NLPはアンビエント文書化とEHRデータ抽出を支えており、これらは明確な生産性向上をもたらす高ボリュームのタスクとして残っています。会話型インターフェースは、受付、スケジューリング、給付に関する質問、ケアプランコーチングを含むマルチステップフローをサポートするメモリ、ターンテイキング、タスクオーケストレーションを追加します。ハイパースケーラーのツールは、医療トリアージと管理タスク向けにカスタマイズされたパッケージコンポーネントを通じてこれらのパターンをよりアクセスしやすくしています。Oracleの組み込みAIイニシアチブは、臨床医がすでに使用している臨床コンテキストに言語モデルを取り込むことでこのトレンドと一致しています。これらの開発は、会話型エージェントが監査可能性と安全チェックを維持しながらより複雑なリクエストを処理するのに役立ちます。

予測分析はデータパイプラインが改善されるにつれて、ベンダーが再入院とリソース最適化タスクでより強いパフォーマンスを報告しながら並行して成熟し続けています。Kumo.aiは、人間によるレビューと組み合わせるとケアマネジメントプログラムをサポートする患者リスクモデリングの分類パフォーマンスの改善を示すケーススタディを強調しています。顧客の採用パターンは多くの場合、言語ベースのワークフローから始まり、データの準備が整うにつれて予測に拡大します。統合とガバナンスが安定するにつれて、プロバイダーと支払者は会話型、NLP、予測コンポーネントを統合されたアシスタントにまとめます。この統合は、患者ケアおよび管理におけるAI産業において、これらの技術を1つのガバナンスされた環境で組み合わせるケアオーケストレーションプラットフォームへのより広範な移行を反映しています。

アプリケーション別:バーチャルアシスタントがコミュニケーションを成長フロンティアとして追い越す

強化されたコミュニケーションおよびオムニチャネルメッセージングは、組織が患者ケアおよび管理におけるAI市場のリマインダーシステム、セキュアメッセージング、ポータルアウトリーチを拡大し続けた2025年に49.23%を占めました。病院は2024年を通じて患者エンゲージメント機能を拡充し、現代のアシスタントが構築できるセキュアメッセージングと記録アクセスのベースラインを改善しました。バーチャルアシスタントとチャットボットは、双方向のインタラクションがトリアージ、スケジューリング、保険適用に関する質問、ケアナビゲーションを処理するため、CAGR 23.55%でコミュニケーションを上回る成長が見込まれています。ベンダーはこれらのアシスタントを、知識検索、タスク実行、必要に応じてスタッフへのハンドオフを組み合わせたパッケージエージェントとして製品化しています。Teladocの24時間365日バーチャル緊急ケアへの継続的な更新は、アシスタントが臨床医主導のワークフロー内で患者をルーティングし、一般的な問題を迅速に解決する方法を示しています。これらの変化は、より多くの価値が一方向のメッセージからコンテキスト内でタスクを完了するガイド付き会話に移行するにつれて、患者ケアおよび管理におけるAI市場を拡大します。

バーチャルアシスタントのユースケースにおける患者ケアおよび管理におけるAI市場規模は、展開がトリアージ、給付に関する質問、受付フォームのキャプチャに焦点を当てるCAGR 23.55%に沿って拡大する見込みです。病院は会話型フローと構造化された受付データを組み合わせて冗長なフォームを排除し、フロントデスクの作業負荷を軽減しており、チェックイン時の患者体験を改善しています。ケアにルーティングするツールは、患者を適切なケアサイトに誘導することで誤った受診を減らし、患者とプロバイダーの両方の時間とコストを節約します。アシスタントが予約帳、適格性確認、EHRメッセージングと統合されるにつれて、多くの一般的なインタラクションのフロントドアになります。コミュニケーションプラットフォームはリーチのために依然として重要ですが、その増分的な利益は現在、新規展開ではなくパーソナライゼーションとタイミングから生まれています。長期的なアークは、組織が静的なメニューを会話型ナビゲーションに置き換えるにつれて、患者ケアおよび管理におけるAI市場内の成長フロンティアとしてアシスタントを指し示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療支払者の規制義務がAI採用速度を加速

医療提供者は2025年に47.44%を占め、規制タイムラインが患者ケアおよび管理におけるAI市場の自動化に対する運用上の期限を生み出すにつれて、支払者はCAGR 21.86%で最速の成長が見込まれています。CMSインターオペラビリティおよび事前承認規則は支払者APIに対して具体的なタイムラインを設定しており、事前承認自動化、会員ステータス更新、プロバイダーアクセスツールへの投資を促進しています。支払者はAIを使用して文書をトリアージし、ポリシールールを表示し、事前承認と異議申し立てのサイクルタイムを削減するコミュニケーションを生成しています。ベンダーは支払者向けに給付に関する質問、請求レビューステップ、クロスチャネルの会員エンゲージメントを管理するエージェント型ワークフローを導入しており、解決までの時間を短縮しています。プロバイダーはアンビエントスクライビング、バーチャルトリアージ、ポータルメッセージングの拡大を続けており、組み込まれた臨床医ワークフローを通じてシェアリーダーシップを支援しています。患者ケアおよび管理におけるAI産業は、共有ガバナンスと相互運用可能なデータを持つ支払者とプロバイダーの両方のニーズに対応する統合プラットフォームへと移行しています。

支払者APIが成熟するにつれて、アシスタント体験は一貫したステータス可視性を持つ会員、プロバイダー、薬局のタッチポイント全体に拡張されます。これにより給付確認のための通話量が削減され、文書化とフォローアップ中のプロバイダー満足度が向上します。プロバイダー組織は依然として臨床向けツールの早期採用を主導していますが、規制要件が明確で期限付きであるため、支払者向けツールは現在追いついています。プラットフォームベンダーと大企業間のパートナーシップは、共有コンポーネントが事前承認とケアマネジメントの両側をサポートする方法を示しています。この整合は、共同ガバナンスとセキュリティモデルが本番環境で実証されるにつれて、患者ケアおよび管理におけるAI市場のエンタープライズ調達と展開を加速します。

地域分析

北米は2025年に48.26%を占め、アジア太平洋は患者ケアおよび管理におけるAI市場において2026年~2031年にかけてCAGR 23.37%で成長する見込みです。この地域は、CMSの義務とTEFCAベースの全国規模の交換を含む安全なデータ共有をサポートする規制の明確さとインフラから恩恵を受けています。採用の向上は、認知負荷と臨床医の文書化時間を削減する既存のEHRワークフロー内の組み込みアシスタントとアンビエント文書化から生まれています。プラットフォームベンダーは、病院ITチームが既存の契約の下で有効化できる医療特化型AI機能を提供しており、新しいユースケースの調達摩擦を低減しています。北米における患者ケアおよび管理におけるAI市場のシェアリーダーシップは、他の地域と比較して展開サイクルを加速する規制の引力とベンダーエコシステムの深さの組み合わせを反映しています。

アジア太平洋は、政府とプロバイダーがデジタルヘルスイニシアチブとAI対応エンゲージメントを拡大するにつれて最速成長地域となっています。テクノロジーと医療近代化に関する国家的優先事項が、組織がトリアージ、受付、ナビゲーションにおけるAIのテストと拡大を支援しています。東南アジアの医療システムは、地域のチャネル選好に合わせたメッセージングベースのアシスタントを展開しており、大規模なポータル移行なしに迅速な普及を支援しています。並行して、プラットフォームベンダーはクラウドマーケットプレイスとパートナーネットワークを通じて医療ソリューションを地域に拡大しており、パイロットと展開のリードタイムを短縮しています。2026年に医療AIの商業化を深化させる中国の推進は、ケア提供内でデジタル機能を拡大することへの強い政策的関心を示しています。これらのトレンドは複数年の採用モメンタムを支援し、患者ケアおよび管理におけるAI市場の継続的な成長の基盤を築いています。

欧州は、アーキテクチャと検証に影響を与えるデータ保護と臨床安全フレームワーク内でAI展開を拡大しています。医療システムは、既存のプラットフォームに組み込まれたモデルを優遇する説明可能性、リスク管理、既存の臨床ガバナンスとの統合を重視しています。多国籍ベンダーはEUのデータ処理基準と言語要件を満たすために機能をローカライズし続けています。時間の経過とともに、標準化と国境を越えた交換の取り組みが、プロバイダーと支払者がアシスタントワークフローを国家システムと整合させるのに役立ちます。中東、アフリカ、南米の地域は、インフラと政策フレームワークが成熟するにつれてパイロットとターゲットを絞った展開を追加しています。これらの展開は多くの場合、アクセス制約に対処するための患者エンゲージメントとバーチャルトリアージに集中しており、専門家スタッフが限られている場所でのリーチを拡大します。1つのサービスラインで機能が実証されると、隣接するユースケースが続き、患者ケアおよび管理におけるAI市場の着実な成長を強化します。

競合ランドスケープ

患者ケアおよび管理におけるAI市場は、ユースケース別の多くのポイントソリューションベンダーと、アシスタント、文書化、分析を1つのスイートに統合するプラットフォームプロバイダーを中心とした並行した統合を特徴としています。EHRに連携したプラットフォームは、臨床医がコンテキストを切り替えることなく使用できるAI機能を組み込んでおり、トレーニング時間を削減し日常使用における信頼を構築しています。Oracleは医療向けAIセンターオブエクセレンスを立ち上げ、プロバイダーと支払者のワークフロー全体での組み込み採用パターンを加速させました。Microsoftはトリアージ、事前承認ステップ、運用自動化のための医療特化型ツールを導入し、クラウドインフラを垂直ソリューションのベースレイヤーとして位置付けました。Salesforceは、エンゲージメントと紹介ワークフローを合理化するために医療履歴とデバイスデータを統合するAgentforce Healthエージェントを発表しました。これらの例は、大規模ベンダーが患者ケアおよび管理におけるAI市場においてアシスタントとワークフロー自動化のオーケストレーション層になるために競争している方法を示しています。

専門的な参入者は、プロバイダー設定での受付、スケジューリング、トリアージ、請求自動化に引き続き注力し、支払者向けツールは給付に関する質問、事前承認、異議申し立てを処理しています。資本フローは、管理負担を削減するエンドツーエンドプロセスの拡大に注力する企業への資金調達ラウンドを含む、大規模医療システムにおける新しい運用自動化を支援しています。ワークフォースオーケストレーションソリューションは、需要予測とコラボレーションを適用して手動の管理タスクを削減することで、人員配置とスケジュールの複雑さに対処しています。支払者とプロバイダーのセグメントは、ステータス可視性と文書組み立ての共有機能に収束しており、APIとEHR統合の両方を持つプラットフォームを優遇しています。バイヤーがモデルの動作、証拠ソース、データ処理に関する明確な管理を要求するため、ベンダーはガバナンスと監査可能性で差別化しています。この戦略的重点は、患者ケアおよび管理におけるAI市場の安全な組み込みを優先するエンタープライズリスクフレームワークと調達チェックリストと一致しています。

選択的な買収とパートナーシップがプラットフォームポートフォリオ内の機能カバレッジを拡大しています。支払いと患者受付ベンダーはM&Aを通じて機能を拡大しており、プロバイダーのために1つのベンダー関係の下でフロントドア体験を統合しています。プラットフォームアライアンスは、ウェアラブル、画像診断、交換データを統合されたエージェント体験に取り込み、予約をナビゲートしケア利用をガイドするアシスタントのためのより豊かなコンテキストを可能にします。バーチャル緊急ケアとテレヘルスの拡大も、AIが24時間アクセスを提供するサービスに組み込まれている方法を示しており、トリアージとナビゲーションアシスタントへの需要を強化しています。これらの動きにわたって、競合フィールドはワークフロー別に断片化されたままですが、モメンタムは患者ケアおよび管理におけるAI市場において強力なガバナンスを持つアシスタント、アンビエント文書化、分析を統合するプラットフォームを優遇しています。

患者ケアおよび管理におけるAI産業リーダー

Microsoft

Phreesia

Artera

Notable Health

Luma Health

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:サンフランシスコを拠点とするLuminaiが、Define Ventures、General Catalyst、Y Combinatorの参加を得てPeak XV Partnersが主導する3,800万USDのシリーズBを完了し、累計調達額を6,000万USDに引き上げました。このAIネイティブ自動化プラットフォームは、コスト圧力と人員制約の中で管理ワークフロー(アクセス、収益サイクル、コンプライアンス)を自動化する大規模プロバイダー組織をターゲットとし、Palantir、Cruise、Google、Epic、Banner Healthの人材を結集してエンタープライズ規模でエンドツーエンドのプロセスを確実に実行します。

- 2026年4月:韓国の保健福祉部がインドネシアの人間開発・文化調整省と提携し、遠隔地のインドネシア島嶼コミュニティでAIベースの遠隔診療をパイロット実施しました。AIベースの公衆衛生、デジタルウェルネス、AI主導の母子医療、メンタルヘルスサービスを通じたユニバーサルヘルスカバレッジに焦点を当てています。韓国の「グローバルAIユニバーサルベーシックソサエティ」フレームワークの一環であるこのコラボレーションには、大学病院、主要テクノロジー企業、学術機関が関与しており、ベトナムとタイへのモデル拡大が計画されています。

- 2026年3月:Salesforceは、包括的な医療履歴のためのHealthExのTEFCAおよびFHIRデジタルヘルスウォレット、予測ケアのためのVerilyのウェアラブルおよびラボデータ、疾患検出と自動化ワークフローのためのViz.aiの医療画像診断とEHRデータを統合する6つの新しいAgentforce Healthエージェントを発表しました。MIMIT Healthは459%のROIと150万USDの節約をAgentforce Healthで報告しており、紹介トリアージ、根本原因分析、エンゲージメントキャンペーンは2026年6月に利用可能となり、病院運用機能と統合は2026年後半に一般提供される予定です。

グローバル患者ケアおよび管理におけるAI市場レポートスコープ

レポートのスコープによると、患者ケアおよび管理におけるAIとは、臨床意思決定の支援、ケアパスウェイのパーソナライズ、リスクの予測、トリアージの合理化、患者とケアチーム間のコミュニケーションの強化のために機械学習、自然言語処理、自動化ツールを使用することを指します。これにより、ケアコンティニュアム全体でのプロアクティブなモニタリング、早期介入、より効率的なコーディネーションが可能になり、アウトカムと運用効率の両方が向上します。

患者ケアおよび管理におけるAI市場は、提供形態、展開モード、技術、アプリケーション、エンドユーザー、地域にセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。展開モード別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。技術別では、市場は自然言語処理(NLP)、チャットボット・会話型エージェント、コンピュータビジョン、予測分析エンジンにセグメント化されています。アプリケーション別では、市場は強化されたコミュニケーションおよびオムニチャネルメッセージング、バーチャルヘルスアシスタントおよびチャットボット、患者受付・フォーム・事前登録、トリアージおよび症状確認、ケアプラン遵守およびリモートコーチング、投薬サポートおよび処方補充アシスタント、その他にセグメント化されています。エンドユーザー別では、市場は医療提供者、医療支払者、リテールヘルスおよびデジタルフロントドアプラットフォームにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(USD)を提供しています。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 自然言語処理(NLP) |

| チャットボット・会話型エージェント |

| コンピュータビジョン |

| 予測分析エンジン |

| 強化されたコミュニケーションおよびオムニチャネルメッセージング |

| バーチャルヘルスアシスタントおよびチャットボット |

| 患者受付・フォーム・事前登録 |

| トリアージおよび症状確認 |

| ケアプラン遵守およびリモートコーチング |

| 投薬サポートおよび処方補充アシスタント |

| その他 |

| 医療提供者 |

| 医療支払者 |

| リテールヘルスおよびデジタルフロントドアプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 提供形態別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 技術別 | 自然言語処理(NLP) | |

| チャットボット・会話型エージェント | ||

| コンピュータビジョン | ||

| 予測分析エンジン | ||

| アプリケーション別 | 強化されたコミュニケーションおよびオムニチャネルメッセージング | |

| バーチャルヘルスアシスタントおよびチャットボット | ||

| 患者受付・フォーム・事前登録 | ||

| トリアージおよび症状確認 | ||

| ケアプラン遵守およびリモートコーチング | ||

| 投薬サポートおよび処方補充アシスタント | ||

| その他 | ||

| エンドユーザー別 | 医療提供者 | |

| 医療支払者 | ||

| リテールヘルスおよびデジタルフロントドアプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

患者ケアおよび管理におけるAI市場の現在の規模と成長見通しは?

患者ケアおよび管理におけるAI市場規模は2025年に21億USD、2026年に24億5,000万USDであり、2026年~2031年にかけてCAGR 20.48%で2031年までに62億2,000万USDに達する見込みです。

2025年に最大のシェアを占めるセグメントと最速で成長しているセグメントはどれですか?

ソフトウェアは提供形態別で2025年に57.42%をリードし、CAGR 22.34%で成長する見込みであり、バーチャルヘルスアシスタントとチャットボットはCAGR 23.55%で最速成長のアプリケーションです。

2031年にかけて地域的なモメンタムが最も強いのはどこですか?

北米は2025年に48.26%のシェアでリードし、アジア太平洋は2026年~2031年にかけてCAGR 23.37%が見込まれる最速成長地域です。

最も牽引力を得ている技術はどれですか?

NLPは文書化と抽出の基盤として残り、チャットボット・会話型エージェントはアシスタントがデジタルフロントドア全体でスケジューリング、給付に関する質問、ナビゲーションを処理するにつれて最速の成長を記録しています。

最終更新日: