ヘルスケア・インターオペラビリティAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

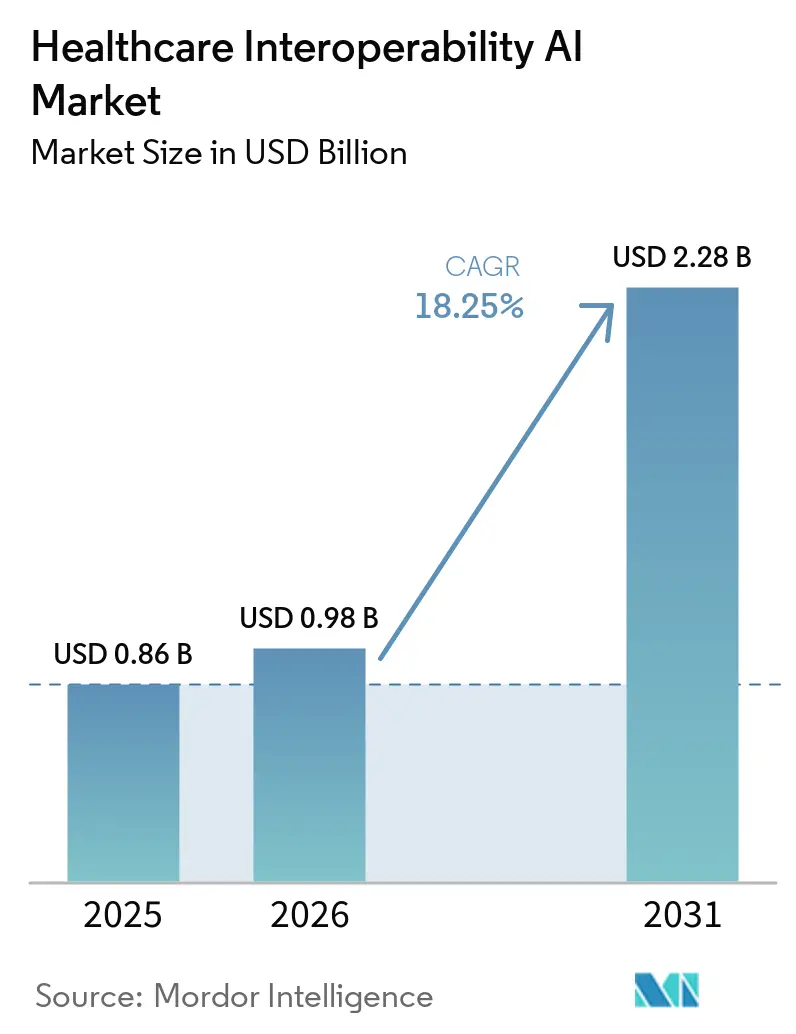

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 2.28 十億米ドル |

| 成長率 (2026 - 2031) | 18.25% CAGR |

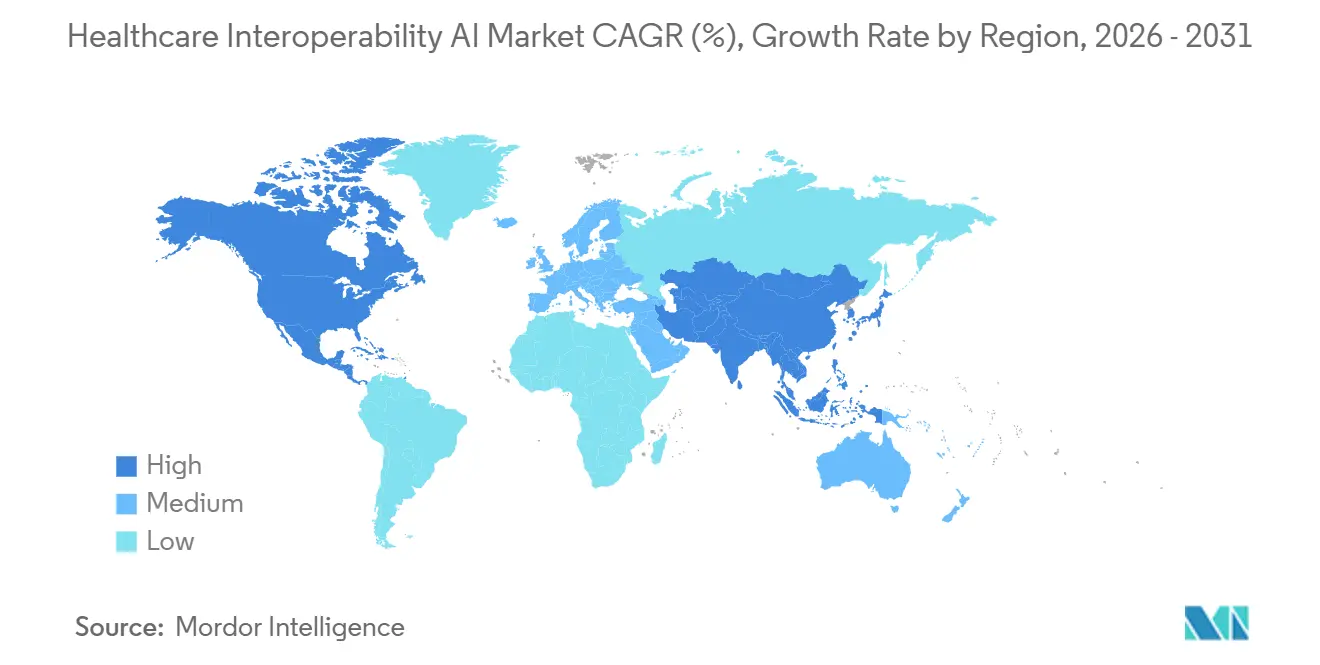

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

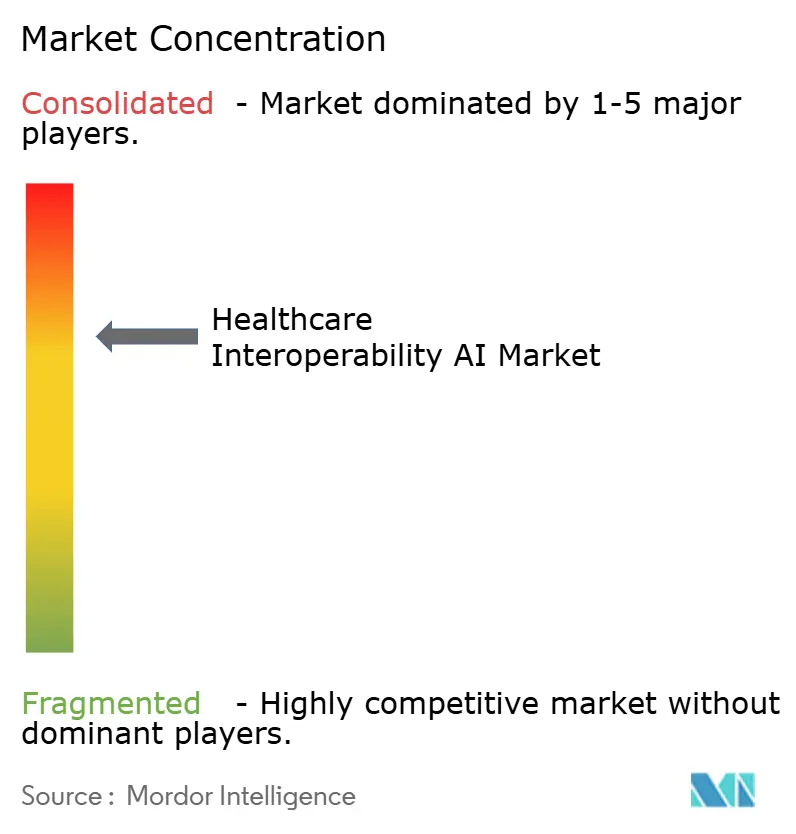

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア・インターオペラビリティAI市場分析

ヘルスケア・インターオペラビリティAI市場規模は2025年に8億6,000万米ドルに達し、2026年から2031年にかけてCAGR 18.25%で2031年までに22億8,000万米ドルに達すると予測されています。この成長は、規制上の圧力の同期化、FHIRネイティブAPIの成熟、およびAI対応データフローをスケールで必要とするペイヤーおよびプロバイダーのワークフローにおける自動化の進展を反映しています。米国および欧州連合における規制上の義務は、APIベースの患者データアクセスおよび標準化フォーマットに対して明確なタイムラインを設定し、インターオペラビリティをオプションのイノベーションから運用インフラへと転換させています。ハイパースケーラーのクラウドプラットフォームは、非構造化レコードをFHIRリソースに変換する取り込みおよび変換パイプラインにAIを組み込んでおり、統合サイクルを短縮してリアルタイム交換をサポートしています。電子事前承認(ePA)および臨床添付書類を通じたペイヤーとプロバイダーの自動化は、フォームへの事前入力と判定の迅速化のためにNLPおよびLLM支援による抽出に依存しており、意思決定タイムラインおよび公開報告義務の遵守を支援しています。FHIRサブスクリプションおよびクラウド通知を介したイベント駆動型ストリーミングを含む新興のリアルタイムパターンは、臨床連携および運用分析のデータレイテンシを低減します。

主要レポートのポイント

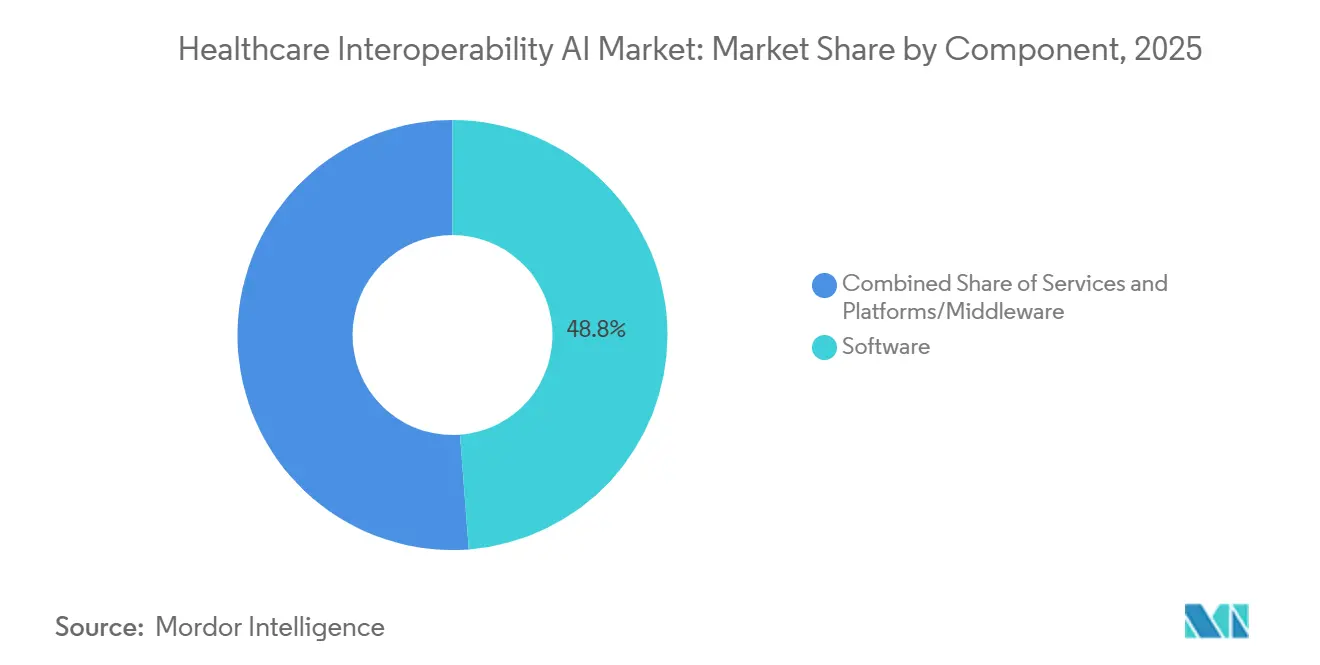

- コンポーネント別では、ソフトウェアが2025年に48.79%の収益シェアをリードしました。プラットフォーム/ミドルウェアは2031年にかけてCAGR 20.46%で拡大すると予測されています。

- アプリケーション別では、データ取り込みと正規化が2025年に46.35%のシェアを占めました。臨床文書理解は2031年にかけてCAGR 21.34%で成長すると予測されています。

- 展開モード別では、クラウドが2025年に56.73%のシェアを獲得しました。クラウド展開は2031年にかけてCAGR 22.41%で成長すると予測されています。

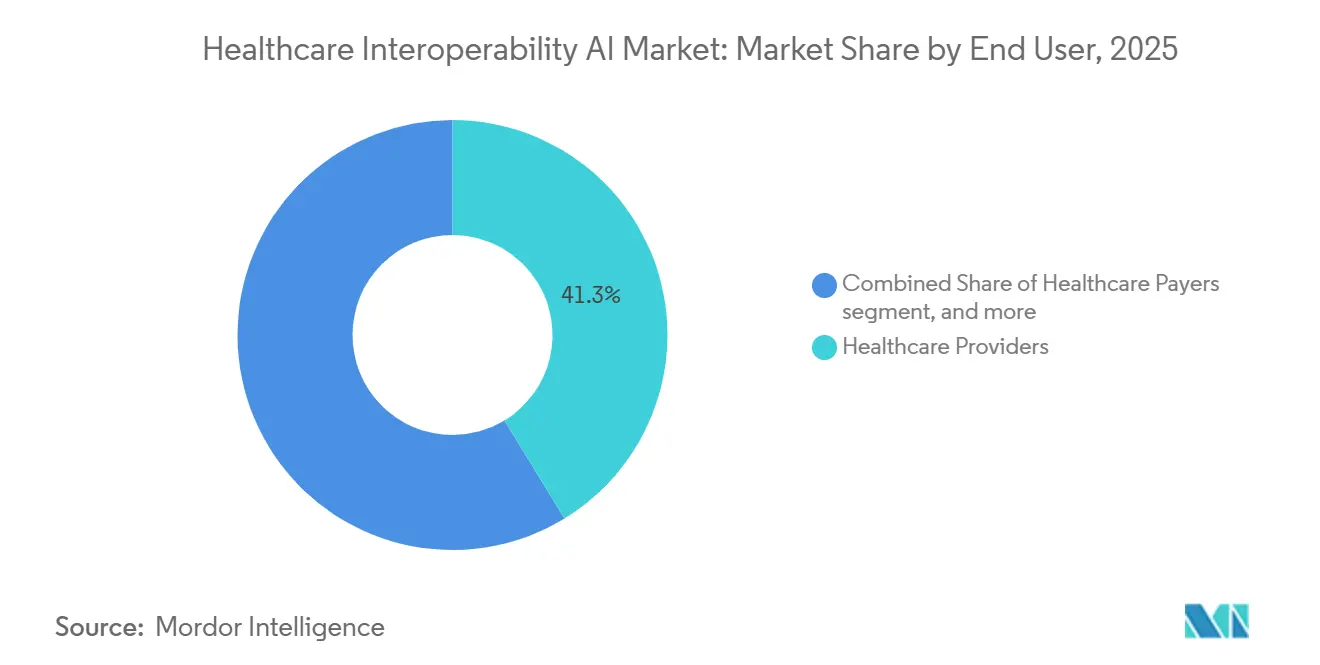

- エンドユーザー別では、医療提供者が2025年に41.29%のシェアを占めました。医療ペイヤーはCAGR 21.14%で最も速い成長を示すと予測されています。

- インターオペラビリティレベル別では、基盤的アプローチが2025年に47.17%のシェアを保持しました。構造的インターオペラビリティは、より広範なFHIR R4の採用に沿って、2031年にかけてCAGR 20.26%で拡大すると予測されています。

- 地域別では、北米が2025年に48.62%のシェアを保持しました。アジア太平洋は2031年にかけてCAGR 22.27%で最も速く成長する地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケア・インターオペラビリティAI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| FHIRベースの交換とAPIインターオペラビリティを加速する規制上の義務 | +4.2% | 北米(CMS-0057-F)とEU(EHDS規制)が主導し、国家デジタルヘルスプログラムを通じてアジア太平洋へ波及するグローバルな動向 | 短期 (2年以内) |

| ペイヤーとプロバイダーの自動化義務(ePA、添付書類)によるAI仲介交換のスケール化 | +3.8% | 北米がコア、EU内ではRWD/RWEプログラムを通じた早期採用、アジア太平洋への浸透は限定的 | 中期 (2〜4年) |

| クラウドネイティブヘルスデータプラットフォームが非構造化データからFHIRへの変換にAIを組み込む | +3.5% | グローバル、北米とEUでハイパースケーラーが優位、インドとオーストラリアでアジア太平洋の採用が進む | 短期 (2年以内) |

| RWD/RWEパイプラインが自動化された正規化と用語マッピングを必要とする | +2.9% | FDAおよびEMAのガイダンスに牽引されるグローバル、アジア太平洋の製薬研究開発の加速 | 中期 (2〜4年) |

| LLM支援による臨床文書理解が統合バックログを削減する | +2.7% | 北米とEUが早期多数派、アジア太平洋はパイロット段階 | 短期 (2年以内) |

| イベント駆動型ストリーミング(FHIRサブスクリプション、IoMT)によるリアルタイム調和の実現 | +1.1% | 北米とEU、一部のアジア太平洋市場でIoMTの普及率が高い | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

FHIRベースの交換とAPIインターオペラビリティを加速する規制上の義務

米国の政策は現在、ペイヤーに対して2027年1月1日までに患者アクセス、プロバイダーアクセス、ペイヤー間、および事前承認をカバーする4つのFHIR R4ベースのAPIを公開・運用することを義務付けており、意思決定タイムラインは標準7日間、緊急72時間に設定され、2026年から事前承認指標の年次公開報告が開始されます。[1]メディケア・メディケイドサービスセンター、「インターオペラビリティおよび事前承認最終規則(CMS-0057-F)」、連邦官報、federalregister.govこれらの規則はHL7 FHIR R4および関連する実装ガイドに基づいており、リソースモデル、セキュリティ、およびバルクデータアクセスを標準化することで、統合の変動性を低減しスケーラブルな交換をサポートします。欧州では、欧州健康データ空間が2026年1月までにプロバイダーとベンダーに対して必須のインターオペラビリティおよびセキュリティ義務を設定し、2029年3月までに患者サマリーと電子処方箋の一次利用データ交換を義務付け、2031年3月までに画像および検査データを段階的に導入し、不遵守に対しては重大な行政罰則を課します。DARWIN EUは2025年を通じてその証拠生成能力を拡大し、標準化された交換とキュレーションに依存するマルチデータベースRWD研究に対するより強力な制度的支援を示しています。米国のTEFCAガバナンスは、ファシリテーテッドFHIRとともに、インターオペラビリティが二者間接続からネットワークスケールのデータ流動性へと移行するのを支援する中立的な交換条件を設定します。これらの政策は、AI システムが組織の境界を越えて確実に使用できるAPIファーストアーキテクチャ、構造化データ交換、および同意対応ワークフローへの投資を誘導します。

ペイヤーとプロバイダーの自動化義務(ePA、添付書類)によるAI仲介交換のスケール化

医師は2024年に事前承認による高い管理負担を報告しており、頻繁なリクエストや文書作成に費やされる時間の損失が含まれており、EHRワークフロー内での自動化された証拠検索とフォーム入力の必要性が高まっています。[2]米国医師会、「2024年事前承認医師調査」、AMA、ama-assn.org HL7 Da Vinci実装ガイドは、CRD、DTR、およびPASを通じてePAを運用化し、リアルタイムチェック、構造化文書キャプチャ、およびFHIRベースの提出を可能にし、AIによってカルテから証拠を抽出することで補強できます。連邦タイムラインおよび公開報告要件は、利用管理基準を満たしながら監査可能な決定を提供する自動化を促進します。早期パイロットでは、構造化データとNLPを使用してオーダー時および異議申し立て時に文書化された基準を事前入力した場合に、サイクルタイムと承認率に実質的な改善が見られます。Da Vinci CDexを通じた添付書類の自動化により、ペイヤーは個別の臨床要素をリクエストできるようになり、ファックスベースの添付書類よりもスケーラブルで、臨床レビュアーの説明可能性をサポートします。規制当局とプランがアルゴリズムによる決定を精査するにつれて、入力、根拠、およびタイミングを追跡するシステムが持続的なePA性能の要件となります。

クラウドネイティブヘルスデータプラットフォームが非構造化データからFHIRへの変換にAIを組み込む

クラウドプラットフォームは現在、HIPAA適格サービス、統合医療NLP、およびFHIRネイティブストレージを組み合わせて、非構造化文書をスケールでクエリ可能なリソースに変換しています。[3]AWSニュースチーム、「AWS HealthLakeデータ変換エージェント」、AWSニュースブログ、aws.amazon.com AWS HealthLakeのデータ変換エージェントはCCDA入力を受け付け、数秒でFHIRバンドルを生成し、人間による検証をサポートし、自然言語テンプレートのカスタマイズを適用して変換を数週間から数日に短縮します。Google Cloud Healthcare APIは、FHIRリソースの作成、更新、および削除に対するイベント通知を公開し、一貫したセキュリティプリミティブを使用してダウンストリームサービスがほぼリアルタイムで反応するのを支援します。Azure Health Data Servicesは、ヘルスデータイベントをサーバーレス関数とイベントハブにルーティングし、PHI準拠のコントロールと監査可能性を備えた運用自動化を可能にします。ベンダーはまた、強力なガバナンスと系譜コントロールを備えた分析とモデルトレーニングをサポートするFHIRバックボーン上でのマルチモーダルヘルスデータアセンブリを進めています。これらの機能は、脆弱なポイントツーポイントインターフェースから、1つの環境で分析、運用ワークフロー、および安全性が重要なアプリケーションを動かすことができる集中型オーケストレーションへと予算をシフトさせています。

RWD/RWEパイプラインが自動化された正規化と用語マッピングを必要とする

規制当局は申請におけるEHRおよびクレームデータの使用に関する期待を明確化しており、これによりリアルワールドエビデンスパッケージにおけるデータの出所、セマンティックマッピング、および方法論的透明性の重要性が高まっています。ICH E23は、RWDの品質、メタデータ、およびFAIR実践の原則を調和させることを目指しており、複数の地域にわたって一貫したパイプラインを実行しなければならないスポンサーに共通の方向性を設定します。[4]医薬品規制調和国際会議、「ICH E23コンセプトペーパー:リアルワールドエビデンスの使用に関する考慮事項」、ICH、ich.org 共通データモデルを使用する分散型研究ネットワークは、データの集中化なしにフェデレーテッドクエリを可能にするために、語彙間の一貫したマッピングに依存しています。モデルに依存しない検証フレームワークが登場しており、AIが抽出した臨床変数がパフォーマンス指標、自動検証チェック、および信頼できる比較対象との複製を通じて品質閾値を満たすことを実証します。これらのガードレールは、ヘルスケア・インターオペラビリティAI市場を、変数およびコホートレベルで監査可能な相互運用可能なキュレーションワークフローへと向かわせています。その結果、スポンサーと医療システムは、規制当局とペイヤーのレビュー時のダウンストリームの摩擦を低減する正規化された系譜豊富なデータセットを優先します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| プライバシー、同意、および国境を越えたデータ転送の制約 | -3.7% | EU(GDPR、EHDS)が最も厳格で、米国はHIPAAベースラインに加えて各州の規制があり、アジア太平洋の規制は多様なグローバルな動向 | 短期 (2年以内) |

| 異種レガシーシステムと熟練した統合人材の不足 | -2.8% | グローバル、北米とEUで深刻、アジア太平洋ではグリーンフィールドクラウド採用により緩和 | 中期 (2〜4年) |

| AI生成マッピングの検証負担と説明可能性リスク | -1.4% | 北米とEUが正式なガイダンスをリード、アジア太平洋のフレームワークは新興段階 | 中期 (2〜4年) |

| エコシステムのロックインとポータビリティに対する商業的阻害要因 | -1.1% | グローバル、大規模EHRベンダー市場で顕著 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシー、同意、および国境を越えたデータ転送の制約

GDPRは健康データを特別カテゴリーに分類し、明示的な同意を要求するとともに違反に対して高額の行政罰則を課しており、これによりAIモデル開発のための二次利用パイプラインおよび国境を越えたフローのコストと複雑さが増大します。HIPAAは米国のベースライン保護措置と違反通知規則を設定しており、AIワークロードを実行するクラウドネイティブ環境においてPHIの暗号化、アクセスコントロール、およびリスク評価を設計する方法を形成します。提案されているHIPAAセキュリティルールの更新は、暗号化、多要素認証、資産インベントリ、および脆弱性スキャンに関するより強力な要件を正式化し、管理されたセキュリティコントロールを提供するプラットフォームへのモダナイゼーションを加速する可能性があります。EHDSは二次利用データのための安全な処理環境を導入する一方、厳格な執行と相互主義条件がEU域外の申請者のアクセスを制限する可能性があり、組織を地域内コンピュートエンクレーブへと向かわせます。近年記録された侵害件数は、本番パイプラインにAIを展開する際の同意対応データフロー、堅牢な暗号化、および監査証跡の必要性を強調しています。これらのガバナンス要求は、コンプライアンス、同意、および国境を越えた転送規則が持続的な運用のための技術的ガードレールを定義するため、ヘルスケア・インターオペラビリティAI市場全体のベンダー選択とアーキテクチャパターンに影響を与えます。

異種レガシーシステムと熟練した統合人材の不足

多くのプロバイダーは、OAuth 2.0、RESTfulインターフェース、またはFHIR R4向けに構築されていない古いシステムを依然として稼働させており、ダウンストリームでの使用のためにHL7v2、CCDA、および独自フォーマットから標準化されたリソースへのミドルウェア変換が必要です。ポイントツーポイント接続は、新しいエンドポイントとデータタイプが追加されるとメンテナンスコストを増大させ脆弱性をもたらし、信頼性の高い入力に依存するAIユースケースの展開を遅らせます。医療情報リーダーは技術的役割における持続的な人材不足を報告しており、モダナイゼーションとセキュリティ強化の速度を制約しています。多くのチームは新しい構築よりもレガシー統合の維持を優先しなければならず、AIトレーニングと推論のためのイベント駆動型アーキテクチャと統合データレイヤーの採用を遅らせています。これらの制約は、事前構築されたコネクタとマネージドサービスで統合タイムラインを短縮できるクラウドサービスと専門ミドルウェアプロバイダーへの依存を高めます。組織が人材不足と技術的負債に取り組む中、ヘルスケア・インターオペラビリティAI市場は、レガシーの複雑さを抽象化し1か所でガバナンスを強制するソリューションから恩恵を受けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームがマルチベンダーデータフローをオーケストレート

ソフトウェアは2025年にヘルスケア・インターオペラビリティAI市場シェアの48.79%を占め、プラットフォーム/ミドルウェアは、バイヤーがポイント接続を信頼性の高いリアルタイムデータアクセスのためのオーケストレーテッドハブに統合するにつれて、2031年にかけて最速のCAGR 20.46%を記録すると予測されています。このシフトは、多くのエンドポイントにわたって単一のガバナンスレイヤーを強制する同意対応ミドルウェアを通じてHL7v2フィード、バルクエクスポート、およびFHIRサブスクリプションを仲介する運用上の必要性を反映しています。プラットフォームの成長は、CCDAからFHIRへの変換、イベントルーティング、および検証ログをターンキーワークフローに合理化するクラウドネイティブデータサービスによってさらに支援されており、大規模変換の実装時間とコストを削減します。エコシステムベンダーは、サードパーティが臨床および管理自動化を構築するために消費する数百の本番APIと通知フックを公開しており、高ボリュームプラットフォーム周辺のネットワーク効果を高めます。ヘルスケア・インターオペラビリティAI市場は、監査証跡、アクセスコントロール、および分析とモデルトレーニングに対応した構造化出力を確保しながら取り込みをスケールできるプラットフォームから恩恵を受けます。

エンドポイントの複雑さが増すにつれて、オーケストレーターはメンテナンスのオーバーヘッドを削減し、新しい標準へのアップグレードを簡素化し、ダウンストリームのAIユースケースを加速する予測可能な統合パターンを作成します。プラットフォームはFHIRネイティブデータストアとマネージドイベントインフラを組み合わせることで、開発者が変更をサブスクライブし、APIを通じてコンテキストを取得し、完全な患者とクレームの履歴の上に意思決定支援を構築できるようにします。高ボリューム交換はまた、ミドルウェアが集中化して監査と患者アクセス権のために文書化できる一貫したポリシー適用を伴う同意対応の強制を必要とします。主要市場で規制タイムラインが固定された今、需要はカスタムの一回限りのインターフェースから、多くのユースケースにわたって運用投資を分散するスケーラブルなプラットフォームへとシフトしています。プラットフォーム主導のアプローチはまた、データキャプチャをアプリケーションロジックから切り離し、分析のための正規化された出力を標準化することで、新しいエビデンスニーズと規制更新に対して将来性を確保します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:NLP駆動の文書理解の緊急性が高まる

データ取り込みと正規化は2025年のヘルスケア・インターオペラビリティAI市場規模の46.35%を占め、ルーティン分析とレポーティングのためにHL7v2メッセージ、CCDAファイル、およびその他のフォーマットをFHIRリソースに標準化するという基盤的な必要性を反映しています。臨床文書理解は、LLM対応の抽出が非構造化ノートとレポートをePA、品質指標、およびRWD/RWE提出をサポートできる構造化データに変換するにつれて、CAGR 21.34%で最も速く成長すると予測されています。添付書類処理とペイヤーワークフローも、AIシステムが証拠フィールドを事前入力し、タイムラインと監査要件に対して判定を追跡するにつれて拡大しています。これらのアプリケーションは、変数レベルのパフォーマンスと確立された比較対象に対するコホートレベルの複製を確認する真実の参照源と検証フレームワークに依存しています。イベント駆動型交換が成熟するにつれて、リアルタイムの正規化とNLP抽出がケアコーディネーションと利用管理のためのダウンストリーム自動化を供給します。

ヘルスケア・インターオペラビリティAI産業内では、統合された医療NLPと設定可能な変換テンプレートを備えたプラットフォームが、より少ないオーバーヘッドでローカルの文書化のニュアンスに適応しながら、デリバリーサイクルを短縮します。読み取り専用EHR接続を備えた臨床抽象化ツールは、組み込まれた引用を含むレジストリ対応の出力を生成するのに役立ち、臨床品質プログラムにおける信頼を高め採用を加速します。人間のレビュアーが洗練されたワークフローでAI抽出データを検証する際に、コーディングの精度と収益の改善が続き、プロバイダー組織に対して測定可能な財務的影響をもたらします。FDAのガイダンスが信頼性の期待を明確化するにつれて、説明可能性、データセット系譜、および公平性監査を運用パイプラインに統合するシステムへの需要が高まっています。これらの機能は、臨床文書化、ペイヤー添付書類、および規制エビデンスキャプチャにわたる一貫した自動化を支えます。

展開モード別:ハイパースケーラーの提供によりクラウドの優位性が加速

クラウド展開は2025年のヘルスケア・インターオペラビリティAI市場規模の56.73%のシェアを獲得し、HIPAA適格サービス、マネージドイベントインフラ、および臨床データを標準化するための迅速なテンプレート駆動変換に支援されて、CAGR 22.41%を記録すると予測されています。マネージド暗号化、監査証跡、およびサービスカタログの深さは、厳格なガバナンスと同意ニーズを持つ大規模ネットワーク全体でデータを取り込み、正規化し、交換する際の摩擦を低減します。クラウドネイティブプラットフォームはまた、大量のポーリングなしにリアルタイムの臨床および運用自動化をサポートするイベント通知を公開し、ダウンストリームシステムの適時性を向上させます。これらの利点は、データ所在地規則が適用される場所でハイブリッドコントロールを可能にしながら、取り込み、ストレージ、およびモデルトレーニングを統合する集中型プラットフォームへの統合を促進します。クラウドサービスは新しいFHIRプロファイルと規制要求に合わせて迅速に進化し、義務付けられた標準に対応するコストを削減します。

オンプレミスおよびハイブリッドパターンは、データ所在地、主権コントロール、または特殊なコンプライアンス体制が適用される場所では引き続き存在しますが、全体的なトレンドはスケールでのアップグレードとセキュリティ強化を簡素化するマネージドサービスへの移行を支持しています。組織がePA タイムライン、構造的インターオペラビリティ目標、およびTEFCA交換要件を満たすためにモダナイズするにつれて、クラウドプラットフォームは取り込みとイベント駆動型配信の両方を監督するAPIファーストアーキテクチャのアンカーポイントになります。自然言語テンプレートのカスタマイズにより、CCDAおよびその他の文書の複雑な変換を運用化するための障壁がさらに低下し、大規模な取り込みプログラムのデリバリー予測可能性が向上します。したがって、ヘルスケア・インターオペラビリティAI市場は、バイヤーがカスタムポイントソリューションよりも速度、ガバナンス、および拡張性を優先するにつれて、クラウドネイティブオーケストレーションへと向かっています。

エンドユーザー別:ePAの義務によりペイヤーが加速

医療提供者は2025年の収益の41.29%を占め、正規化されたFHIRリソースに依存する分析と品質プログラムとのEHR、検査システム、および画像アーカイブの継続的な統合を反映しています。医療ペイヤーは、患者アクセス、プロバイダーアクセス、ペイヤー間、および事前承認APIに対するCMSタイムラインと、承認、否認、およびタイミング指標の報告義務に牽引されて、2031年にかけてCAGR 21.14%で最も速く成長すると予測されています。ペイヤーは、多くのソースにわたってデータをオーケストレートし、カバレッジルールを適用し、判定、異議申し立て、およびコンプライアンス証明のための監査対応証跡を生成するプラットフォームを採用しています。プロバイダー組織は、文書化の負担を軽減し、ケアコーディネーション、コーディング精度、および臨床エビデンスアセンブリを改善するためにNLPおよびLLMベースの抽出をスケールし続けています。これらの採用パターンは、APIアクセス、イベント通知、および同意対応データルーティングが1つの環境で管理と臨床の両方の用途をサポートする共有インフラを強化します。

ライフサイエンスチームは、実現可能性、申請、および市販後分析のために正規化された高品質のRWDに依存しており、研究ライフサイクル全体にわたる標準化されたパイプラインとガバナンスコントロールへの需要を拡大しています。EMAのDARWIN EUおよびその他のEUレベルのイニシアチブは、標準化された交換と管理された処理環境を支持するガバナンス主導のフレームワークを通じて多国間データへのアクセスを拡大します。規制当局とペイヤーからの期待がより明確になるにつれて、エンドユーザーは監査要件を満たす証拠証跡を持つナラティブから構造化データを抽出するアーキテクチャに投資し、ヘルスケア・インターオペラビリティAI市場のステークホルダー全体でより広い採用をサポートします。ペイヤーのePAプログラムが成熟し、プロバイダーの自動化が深まるにつれて、共有された技術投資がケアデリバリー、償還、およびエビデンス生成全体に蓄積されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

インターオペラビリティレベル別:構造的標準が基盤的接続を置き換える

基盤的接続は多くの環境で依然として優位を占め、特に小規模な診療所やリソースが制約された環境でレガシーHL7v2フィード、ファイルドロップ、および直接メッセージングが持続する中、2025年に47.17%を獲得しました。構造的インターオペラビリティは、FHIR R4が交換全体で意味を保持するAPI、イベント通知、およびバルクデータエクスポートの参照モデルになるにつれて、CAGR 20.26%で拡大すると予測されています。ベンダーがより豊富なFHIR APIを公開し規制タイムラインに合わせるにつれて、組織は臨床および管理用途のマッピング、セキュリティモデル、および検証を簡素化するリソースモデルを標準化します。これらのパターンにより、セマンティックレイヤーと共通データモデルが参加者全体でより確実に機能し、研究と品質測定における比較可能性が向上し、フェデレーションが加速します。

組織的インターオペラビリティは、TEFCAおよび類似のフレームワークが参加条件、同意処理、および非差別義務を定義するにつれて重要性が増し、予測可能なマルチパーティ交換の基盤を提供します。同意ポリシーが計算可能になるにつれて、同意対応クエリの強制がほぼリアルタイムで発生し、患者の権利を保護しながら手動作業を削減します。これらのレベルが合わさって、データフローをヘルスケア・インターオペラビリティAI市場の多くのアプリケーションにわたってAIシステムが再利用できる正規化された監査対応交換へと向かわせます。

地域分析

北米は2025年のヘルスケア・インターオペラビリティAI市場規模の48.62%のシェアを占め、FHIR APIに対する明確なCMSタイムラインと、標準化された同意対応インターオペラビリティを支持するTEFCAベースの交換モデルの採用に支援されています。医療システム、ペイヤー、およびベンダーは、AIを活用して構造化されたエビデンスを抽出し、ePA、品質プログラム、および運用分析を動かすイベント駆動型アーキテクチャと自動化をスケールしています。TEFCAの実装は非差別的アクセスに対する共有の期待を設定し、クロスネットワーク交換を改善してAPIファーストオーケストレーションのプラットフォーム機会を拡大します。FHIR API、通知、およびワークフロー実現化へのベンダー投資がこの環境で加速し、リアルタイム調和と臨床システムに統合されたLLMベースの抽出のベースラインを引き上げます。その結果、北米のヘルスケア・インターオペラビリティAI市場は、管理と臨床の両方の交換をサポートするポリシー主導の採用と急速なプラットフォーム改善によって特徴付けられます。

欧州は、インターオペラビリティのある一次利用データ交換の期限と、安全な処理環境を通じた二次利用アクセスのガバナンスモデルを設定するEHDSの下で包括的なフレームワークを構築しており、AI開発とエビデンス生成をサポートしています。DARWIN EUは規制グレードのRWD研究の供給を拡大し、迅速な多国間分析を可能にするための標準化されたデータフローと共通モデルの重要性を高めます。EHDSの期限が近づくにつれて、欧州のプロバイダーとベンダーはFHIRプロファイルと安全な交換要件にシステムを合わせる必要があり、変換とイベントを標準化・自動化するプラットフォームへの需要が生まれます。これらの変化は、欧州のヘルスケア・インターオペラビリティAI市場を、分析、サーベイランス、およびAIモデル検証に活用できるより高いベースラインのインターオペラビリティとより広い二次利用アクセスに向けて位置付けます。政策の強さは多様な国内実装と共存しており、異種のローカルシステムを一貫したフローに整合させることができるオーケストレーションレイヤーへの短期的な需要を持続させます。

アジア太平洋は、国家ヘルスシステムとFHIR中心のプログラムがアクセスを拡大し、交換を標準化し、公衆衛生と慢性疾患管理ワークフローにAIを組み込むにつれて、CAGR 22.27%で最も速く成長する地域になると予測されています。いくつかのアジア太平洋市場でのクラウドファーストの展開はレガシーの制約を回避し、ストリーミングデータソースのセキュリティ、監査可能性、および迅速なAI実現化を提供するマネージドサービスを支持します。地域全体の公共部門のイニシアチブは、人口レベルの分析と機関間連携をサポートする標準ベースの交換を組み込んでおり、重要なユースケースのためのイベント駆動型アーキテクチャの役割を高めます。したがって、アジア太平洋のヘルスケア・インターオペラビリティAI市場は、グリーンフィールド設計、モダナイゼーションに対する規制支援、および多様な医療システム全体でスケールできる同意対応AI展開への需要の高まりから恩恵を受けます。これらのプログラムが成熟するにつれて、標準化された取り込み、リアルタイム通知、および強力なガバナンスを組み合わせるプラットフォームプロバイダーがこの地域全体の成長機会を獲得します。

競合ランドスケープ

ヘルスケア・インターオペラビリティAI市場は、FHIRネイティブ交換、イベント駆動型パターン、およびAI拡張抽出に収束するEHRベンダー、ハイパースケーラー、および専門ミドルウェアプロバイダーの積極的な参加を特徴としています。EHRの既存プレイヤーは、臨床ワークフローとアプリ配布を管理するマーケットプレイスの制御を維持しながら、公開されたFHIR APIとネットワーク交換への参加を拡大し続けています。ハイパースケーラーは、統合NLP、マネージドイベントインフラ、および広範なカスタム開発なしに迅速な正規化とストリーミングをサポートする安全なデータストアで差別化しています。専門ベンダーはレガシープロトコルのブリッジングと同意対応フェデレーションの確保に注力しており、マルチシステム交換のオーケストレーションバックボーンとして位置付けられています。

最近の戦略的動向はプラットフォーム競争と規制整合を強調しています。Epic はより多くの病院をFHIR APIと審査済みアプリを通じた広範なアクセスを持つネットワークベースの交換に参加させるためにTEFCA登録を加速し、プラットフォームポジションを強化しました。AWSは、自然言語カスタマイズを使用してCCDAファイルをFHIRバンドルに変換するHealthLakeデータ変換エージェントのプレビューをリリースし、プロジェクトタイムラインを短縮して取り込み時の監査可能性をサポートします。Google CloudとMicrosoftは、ダウンストリームサービスがFHIRの変更に安全でスケーラブルな方法で反応できるようにするイベントフレームワークを進化させ、臨床および管理ワークフロー全体のポーリングとレイテンシを削減しました。これらの動きは、標準化されたタイムリーな交換を要求するポリシーシフトと、監査およびセキュリティ要件を満たす説明可能な自動化に対するバイヤーの優先事項に合致しています。

Oracle HealthのFHIR R4とクラウドスタックへの移行フォーカスは、規制タイムラインと最新のイベントモデルを強化しながら、顧客をレガシーエンドポイントから現在のインターフェースとガバナンスパターンへと移行させます。ミドルウェアプロバイダーはEHRと外部データシステム全体で統合し、表現を正規化して同意対応ポリシーを強制し、多くの独自接続を維持する技術的負債を削減します。ePAと構造化添付書類がスケールするにつれて、高品質のNLP抽出、信頼できる検証、および一貫したイベントルーティングを組み合わせるベンダーが、ペイヤーとプロバイダー全体での信頼性とコンプライアンス対応において際立ちます。全体的な競争の物語は、ポリシー主導の標準化、クラウドプラットフォームの活用、およびAI由来のデータが本番スケールで規制とペイヤーの期待を満たすという運用上の証明への需要によって形成されています。

ヘルスケア・インターオペラビリティAI産業リーダー

Epic Systems

Oracle

Microsoft

Google Cloud

InterSystems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:AWSは、AI搭載テンプレートカスタマイズによる自動化されたCCDAからFHIRへの変換のためのHealthLakeデータ変換エージェントのプレビューを発表し、変換を加速して迅速な検証と取り込みを可能にしました。

- 2026年2月:Sequoia Projectは、計算可能な同意エンジンにおける州境を越えた機密健康データルールの自動化された高信頼性の強制をサポートするために、州のプライバシーと同意に関するガイダンスをリリースしました。

- 2025年12月:Oracle Healthは、FHIR DSTU-2の廃止とFHIR R4への移行およびクラウドネイティブ機能の拡張を確認し、顧客を規制タイムラインに合致した現在のエンドポイントへと誘導しました。

グローバルヘルスケア・インターオペラビリティAI市場レポートの範囲

本レポートの範囲として、ヘルスケア・インターオペラビリティAIとは、異種の医療システム間での臨床および管理データのシームレスな交換、解釈、および統合を可能にするために機械学習と自動化技術を使用することを指します。非構造化情報の標準化、データの不一致の解消、およびEHR、検査室、画像システム、ペイヤー、およびその他のプラットフォーム間のリアルタイムで安全な接続の確保を支援し、連携ケアとより効率的なエンタープライズワークフローをサポートします。

ヘルスケア・インターオペラビリティAI市場は、コンポーネント、アプリケーション、展開モード、エンドユーザー、インターオペラビリティレベル、および地域にセグメント化されています。コンポーネント別では、市場はソフトウェア、サービス、およびプラットフォーム/ミドルウェアにセグメント化されています。アプリケーション別では、市場はデータ取り込みと正規化、臨床文書理解、患者マッチングとID解決、事前承認とクレーム添付書類の自動化、およびその他にセグメント化されています。展開モード別では、市場はクラウド、オンプレミス、およびハイブリッドにセグメント化されています。エンドユーザー別では、市場は医療提供者、医療ペイヤー、ライフサイエンス/製薬企業、およびその他にセグメント化されています。インターオペラビリティレベル別では、市場は基盤的、構造的、セマンティック、および組織的にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| プラットフォーム/ミドルウェア |

| データ取り込みと正規化 |

| 臨床文書理解 |

| 患者マッチングとID解決 |

| 事前承認とクレーム添付書類の自動化 |

| その他 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 医療提供者 |

| 医療ペイヤー |

| ライフサイエンス/製薬企業 |

| その他 |

| 基盤的 |

| 構造的 |

| セマンティック |

| 組織的 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| プラットフォーム/ミドルウェア | ||

| アプリケーション別 | データ取り込みと正規化 | |

| 臨床文書理解 | ||

| 患者マッチングとID解決 | ||

| 事前承認とクレーム添付書類の自動化 | ||

| その他 | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 医療提供者 | |

| 医療ペイヤー | ||

| ライフサイエンス/製薬企業 | ||

| その他 | ||

| インターオペラビリティレベル別 | 基盤的 | |

| 構造的 | ||

| セマンティック | ||

| 組織的 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヘルスケア・インターオペラビリティAI市場の2031年までの成長見通しは?

ヘルスケア・インターオペラビリティAI市場は、2025年の8億6,000万米ドルから2031年までに22億8,000万米ドルに、2026年から2031年にかけてCAGR 18.25%で成長すると予測されています。

この分野で最も速く拡大している展開アプローチはどれですか?

クラウド展開は、HIPAA適格サービス、統合イベント、および迅速なCCDAからFHIRへの変換ワークフローにより、CAGR 22.41%で最も速く成長すると予測されています。

最も強い勢いを見せているアプリケーションはどれですか?

臨床文書理解は、LLM対応の抽出が非構造化ノートをePA、品質指標、およびRWD/RWEのためのFHIRリソースに変換し、信頼できる検証フレームワークに支えられることで、最も速く成長するアプリケーションです。

現在最大のシェアを持つ地域はどこで、最も速く成長しているのはどこですか?

北米が2025年に最大のシェアを保持し、アジア太平洋は国家デジタルヘルスプログラムとクラウドファーストの展開により、2031年にかけて最も速く成長する地域になると予測されています。

最終更新日: