呼吸モニタリングにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 2.39 十億米ドル |

| 成長率 (2026 - 2031) | 14.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる呼吸モニタリングにおけるAI市場分析

呼吸モニタリングにおけるAI市場は、2025年の10億8,000万USDから2026年には12億1,000万USDへと成長し、2026年から2031年にかけてCAGR 14.52%で2031年までに23億9,000万USDに達すると予測されています。呼吸モニタリングにおけるAI市場は、ケア提供が断続的な評価から病院および在宅環境における継続的モニタリングへとシフトするにつれて拡大しています。償還支援がそのシフトを強化しており、特にCMSが2026年1月から呼吸器遠隔治療モニタリングの送信閾値を30日間あたり2日間に引き下げたことで、継続的な在宅プログラムの請求事例が改善されています。呼吸モニタリングにおけるAI市場はまた、多くのケア環境で医療補助職の人員不足が続く中、呼吸器ワークフローを自動化しようとする病院の圧力からも恩恵を受けています。2025年5月に公表されたOECDの研究も、AIで強化されたワークフローが呼吸器チームの実効的な監督能力を拡大できるという見解を支持しており、これは消費者デバイスサイクルを超えた持続的な機関需要を支えています。同時に、呼吸モニタリングにおけるAI市場はより選択的になりつつあります。なぜなら、調達はアルゴリズムの性能だけでなく、検証の深さ、相互運用性、および市販後ガバナンスの準備状況にも依存するようになっているからです。

主要レポートのポイント

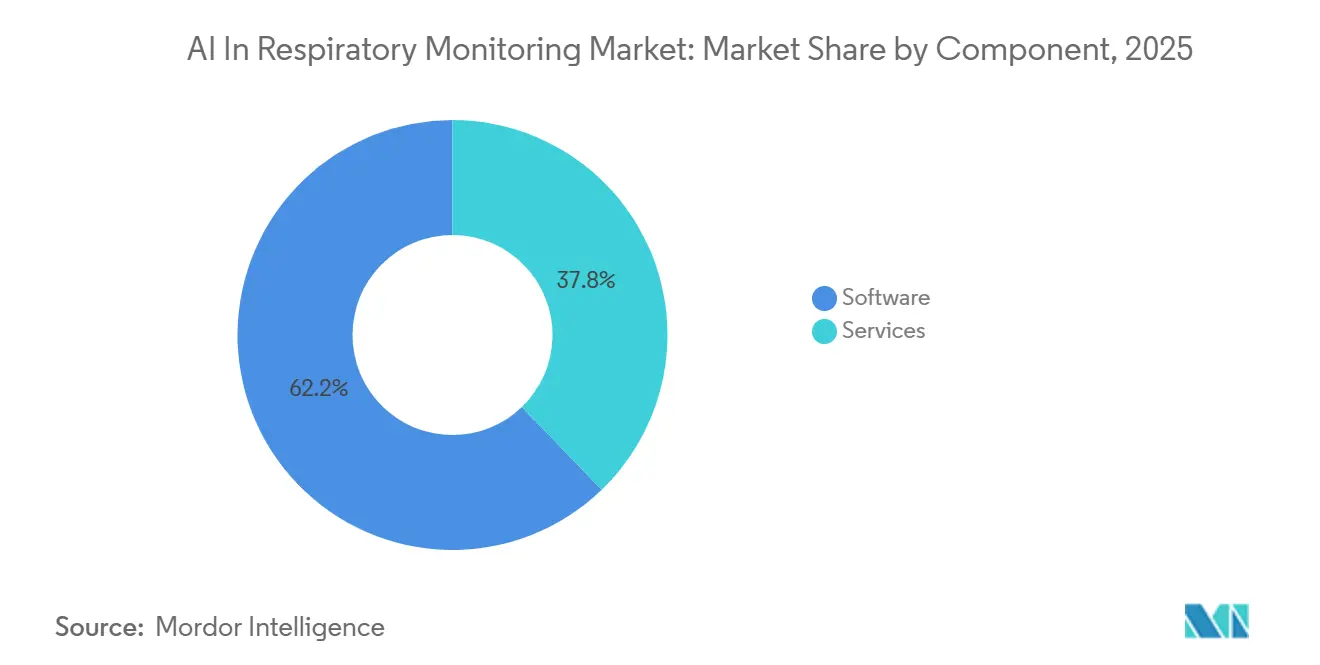

- コンポーネント別では、ソフトウェアが2025年に62.24%の収益シェアを占め、ソフトウェアは2031年にかけてCAGR 15.75%で成長すると予測されています。

- デバイスタイプ別では、ウェアラブル呼吸モニタリングデバイスが2025年の呼吸モニタリングにおけるAI市場規模の57.63%を占め、換気・重症ケアモニタリングシステムは2031年にかけてCAGR 16.90%で拡大すると予測されています。

- テクノロジー別では、マシンラーニングと予測分析が2025年に53.74%の収益シェアを占め、エッジAIとリアルタイム処理は2031年にかけてCAGR 15.85%で成長すると予測されています。

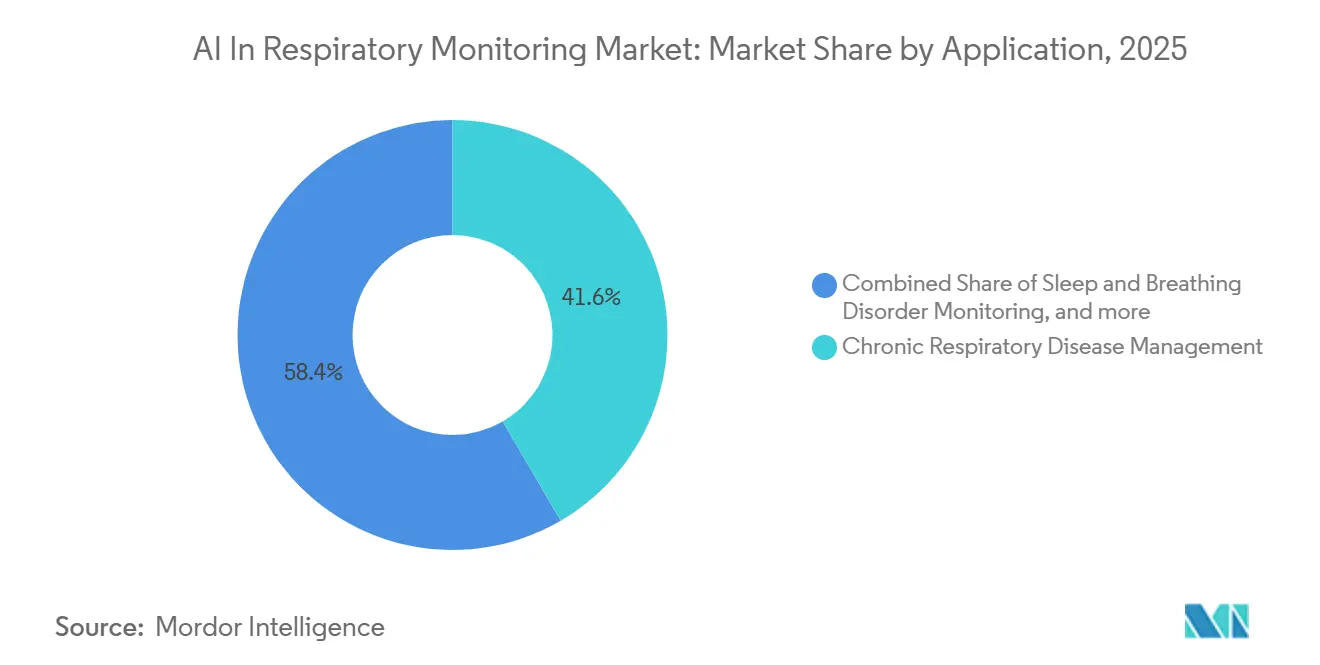

- アプリケーション別では、慢性呼吸器疾患管理が2025年の呼吸モニタリングにおけるAI市場規模の41.56%を占め、急性期後および在宅呼吸ケアは2031年にかけてCAGR 16.50%で拡大すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年に43.41%の収益シェアを占め、在宅ケア環境が2031年にかけてCAGR 16.05%という最も高い予測成長率を記録しています。

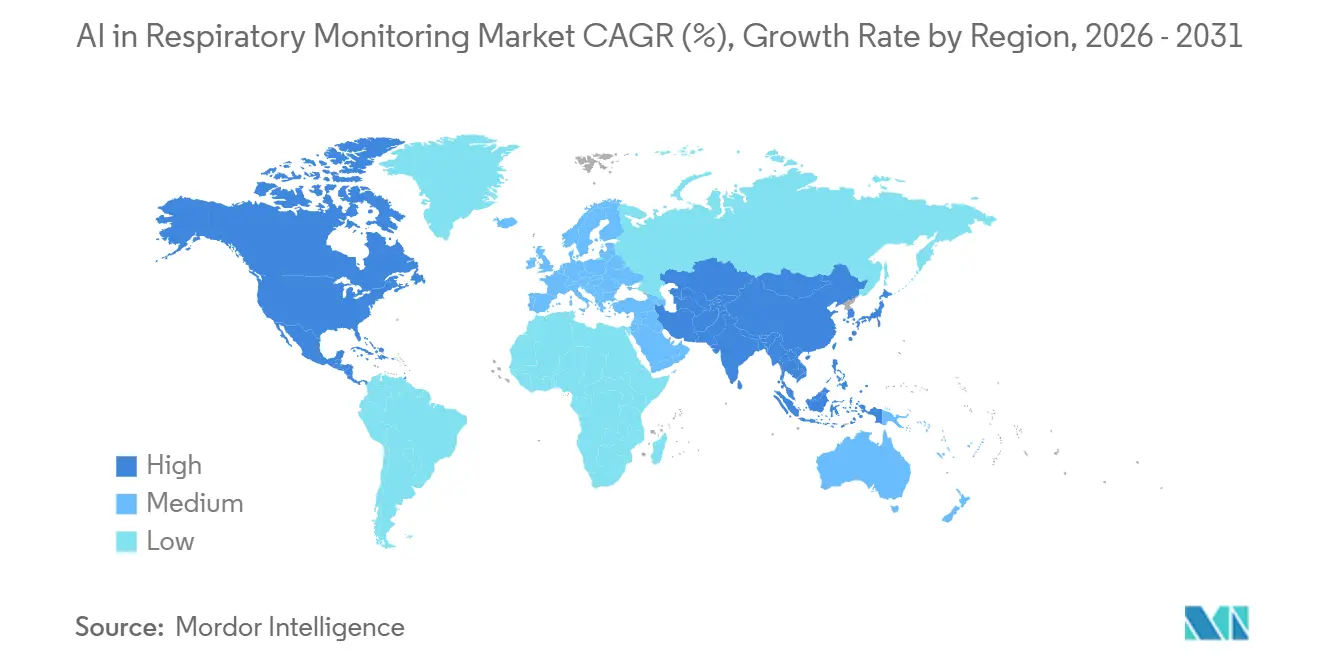

- 地域別では、北米が2025年の呼吸モニタリングにおけるAI市場シェアの44.37%を占め、アジア太平洋が2031年にかけてCAGR 17.44%という最も高い予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル呼吸モニタリングにおけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| AI対応呼吸器ウェアラブルの 採用増加 | +2.8% | 北米および西欧に集中した グローバル | 短期 (≤ 2年) |

| 重症ケア用人工呼吸器への 予測分析の統合 | +2.3% | グローバル、 北米、ドイツ、日本での早期利益 | 中期 (2~4年) |

| 遠隔患者モニタリング 償還の拡大 | +2.0% | 北米が主要、EUはデジタルヘルスアプリケーション(DiGA)および各国遠隔患者モニタリング(RPM)パイロットを通じて波及 | 短期 (≤ 2年) |

| 呼吸療法士不足を緩和するための ワークフロー自動化に対する病院需要 | +1.8% | 北米、 オーストラリア、英国 | 中期 (2~4年) |

| 継続的な在宅モニタリングを可能にする MEMSセンサーの小型化 | +1.5% | グローバル、 東アジアでの製造規模、北米およびアジア太平洋での採用 | 長期 (≥ 4年) |

| 早期COPD増悪アラートのための リアルタイムマルチモーダルデータフュージョン | +1.7% | グローバル、 北米、EU、中国に集中した臨床展開 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

AI対応呼吸器ウェアラブルの採用増加

呼吸モニタリングにおけるAI市場は、規制された請求可能なケアパスウェイに移行しつつあるウェアラブルデバイスから勢いを得ています。2025年8月、Respireeは2回目のFDA 510(k)認可を取得し、RS001胸部装着型心肺ウェアラブルの適用範囲を入院患者から、接続された1Bioプラットフォームを通じた在宅環境へと拡大しました。[1]Respiree、「ResipireeがFDA 510(k)の2回目の認可を取得し、1Bio接続ケアプラットフォームを通じて心肺ウェアラブルを在宅使用に拡大」、BioSpace経由Respiree、biospace.comこの認可が重要なのは、病院外での継続的なワイヤレスストリーミングに対する規制当局の受容を示しており、急性期後呼吸プログラムでの幅広い使用を支援するからです。呼吸モニタリングにおけるAI市場はまた、より長いモニタリング期間の摩擦を軽減するパッチおよび胸部装着型フォーマットへの需要が強まっています。これにより、デバイス販売のみに依存するのではなく、臨床ダッシュボード、アラートロジック、データ継続性とウェアラブルを組み合わせるベンダーへと価値がシフトしています。また、ウェアラブルが臨床ワークフローに組み込まれると、精度、快適性、バッテリー寿命、および償還適合性が同時に重要になるため、製品イテレーションのペースも上がります。

重症ケア用人工呼吸器への予測分析の統合

呼吸モニタリングにおけるAI市場はまた、人工呼吸器をアラーム対応から積極的な治療最適化へと移行させる予測分析によっても押し上げられています。自動換気ソフトウェアパッケージに関連した前向きリアルワールドエビデンス研究も2026年1月の更新とともに登録されており、通常のICU環境での検証作業が継続していることを示しています。[2]ClinicalTrials.gov登録、「INTELLISYNC+ツールを使用した手動調整と自動調整による機械的換気中の非同期の有病率の比較、NCT06655805」、ICH GCP、ichgcp.net実際的な効果は人員配置のレバレッジであり、より多くの自動化により、1人の集中治療専門医と限られた呼吸器チームが監視強度を下げることなくより多くの患者を管理できるようになります。呼吸モニタリングにおけるAI市場は、したがって臨床的有用性だけでなく、急性期病院内の労働力経済からも恩恵を受けています。より大きな独自患者データセットを持つベンダーはここで有利な立場にあります。なぜなら、調達委員会はラボのパフォーマンスだけでなく、リアルワールドでの使用からのエビデンスをますます求めているからです。

遠隔患者モニタリング償還の拡大

呼吸モニタリングにおけるAI市場は、呼吸器遠隔モニタリングにおける償還改革から直接的な需要押し上げを受けています。CMSは2026年の新しい遠隔治療モニタリングコードを確定し、呼吸器デバイスデータを30日間の期間中わずか2日間の送信で求できるようにしました。これにより、毎月一貫してデータを送信しない患者を登録する経済的障壁が大幅に低下します。[3]メディケア・メディケイドサービスセンター、「2026年暦年(CY)メディケア医師報酬スケジュール最終規則(CMS-1832-F)」、メディケア・メディケイドサービスセンター、cms.govこの変更により、COPD、喘息、および睡眠関連呼吸ケアの在宅モニタリングプログラムの商業的実行可能性が高まります。また、継続的なデータフロー、文書化、および臨床ワークフローサポートに依存した定期的な償還がソフトウェアファーストのベンダーへの競争を傾けます。呼吸モニタリングにおけるAI市場は、クラウド接続プラットフォームがハードウェアのみの提供よりも多くの価値を獲得できるため、その構造的シフトから恩恵を受けています。このモデルが成熟するにつれ、支払者とプロバイダーは生理的モニタリング、エンゲージメントプロンプト、および請求対応レポートを1つのプラットフォームに組み合わせたソリューションを好む可能性が高いです。

呼吸療法士不足を緩和するためのワークフロー自動化に対する病院需要

呼吸モニタリングにおけるAI市場はまた、呼吸器人員配置が逼迫した状態が続く中、ワークフロー自動化に対する病院需要によっても支えられています。米国病院協会の2026年労働力調査は、医療補助職の持続的な不足を説明し、多くの医療システムリーダーがベッドサイドの圧力を相殺するためにバーチャルケアおよびAI指向の役割を追加していることを示しました。2025年5月に公表されたOECD分析も、AIの強化がタスクサポートと優先順位付けを改善することで、呼吸器機能を含む医療職の実効的な監督範囲を拡大できると指摘しています。これにより、消費者需要が弱まっても持続的な調達の引きが生まれます。なぜなら、病院はモニタリング能力と同様に労働効率を購入しているからです。呼吸モニタリングにおけるAI市場は、したがって診断精度だけでなく、人員配置の軽減、ワークフロー統合、およびエスカレーション管理においてもますます販売されています。これは、アラートを既存の臨床システムに適合させ、過負荷のケアチームの手動レビュー負担を軽減できるベンダーに有利です。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 希少呼吸器疾患に対する 注釈付きデータセットの限界 | -1.5% | グローバル、 デジタルヘルスインフラが限られた発展途上市場で最も深刻 | 長期 (≥ 4年) |

| 生理的データストリーミングに関する サイバーセキュリティとHIPAAの懸念 | -1.2% | 北米が主要、EUが二次的、IoMT接続デバイスに対してグローバルに関連 | 短期 (≤ 2年) |

| ブラックボックスAIアルゴリズムに対する 臨床医の懐心 | -1.0% | グローバル、 学術医療センターおよび規制審査が厳しいEU市場に集中 | 中期 (2~4年) |

| レガシー病院ITスタックにおける 高い統合コスト | -0.8% | グローバル、 南米、中東・アフリカ、アジア太平洋の第2・第3層都市で最も顕著 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

希少呼吸器疾患に対する注釈付きデータセットの限界

呼吸モニタリングにおけるAI市場は、ラベル付きケースが依然として限られている希少呼吸器疾患において、実際のデータの上限に直面しています。Frontiers in Digital Healthの2025年のシステマティックレビューは、COPD増悪および再入院予測においていくつかのAIおよびマシンラーニングアプローチの優れたパフォーマンスを見出しましたが、外部検証データセットが欠如している場合の汎化可能性の持続的な限界も指摘しました。[4]Frontiers編集部、「AI/MLによるCOPD増悪および再入院の予測、システマティックレビューとメタ分析」、Frontiers in Digital Health、frontiersin.orgこれは構造的な問題です。なぜなら、希少疾患は最も積極的なモニタリングを必要とすることが多い一方で、最も少ないトレーニングデータしか生成しないからです。呼吸モニタリングにおけるAI市場は、したがってCOPD、閉塞性睡眠時無呼吸症候群(OSA)、急性呼吸悪化などの一般的で十分に償還される疾患に偏ったままです。複数機関の注釈パイプラインが改善されるまで、ニッチな呼吸器アプリケーションは引き続き採用が遅く、病院バイヤーからの厳しい審査に直面し続けるでしょう。

生理的データストリーミングに関するサイバーセキュリティとHIPAAの懸念

呼吸モニタリングにおけるAI市場はまた、継続的な生理的データストリーミングに付随するセキュリティ要求からの摩擦にも直面しています。呼吸器デバイスがより接続されるにつれ、病院はサイバーセキュリティをITの問題だけでなく、患者安全および調達の問題として扱うようになっています。これにより、安全なファームウェア設計、デバイス認証、暗号化、および市販後モニタリングを製品ライフサイクルの最初から組み込む必要があるため、ベンダーのコスト構造が変わります。呼吸モニタリングにおけるAI市場は、呼吸モニタリングが在宅ネットワーク、モバイルゲートウェイ、および病院システムを通じた常時データ転送に依存することが多いため、ここで特に露出しています。小規模企業は、検証研究や規制申請にも資金を提供しながら、その負担を吸収することが難しいと感じることがあります。これにより競争の閾値が上がり、より大きなコンプライアンスチームを持つ大規模ベンダーがエンタープライズ契約への明確な道筋を持つことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーント別:ソフトウェア経済が市場価値分布を再形成

ソフトウェアは2025年の呼吸モニタリングにおけるAI市場シェアの62.24%を占め、2031年にかけてCAGR 15.75%という最も成長の速いコンポーネントとしても予測されています。呼吸モニタリングにおけるAI市場は、定期的なライセンス、クラウド分析、およびアルゴリズム更新が物理的デバイスよりも効率的にスケールするため、ソフトウェアへの明確な価値集中を示しています。このダイナミクスにより、収益ストリームは出荷量への依存度が低くなり、データ継続性、モデル更新サイクル、および臨床ワークフロー採用への依存度が高まります。サービスは依然として重要ですが、主に設置、統合、トレーニング、および最適化をサポートするものであり、主要な収益ドライバーとして機能するわけではありません。したがって、セグメント構造は呼吸器AIがハードウェア層よりもインテリジェンス層をより効果的に収益化する方法を反映しています。

呼吸モニタリングにおけるAI市場はまた、ソフトウェアの強みがイノベーション速度だけでなく、プラットフォームのロックインに結びついていることも示しています。すでに1つのベンダーの呼吸器アルゴリズムを自社の患者構成に対してキャリブレーションした病院は、プラットフォームを切り替える際に運用上および財務上の摩擦に直面します。呼吸モニタリングにおけるAI産業内では、これにより、イベント防止や再入院率の低下などの償還可能な成果を証明できる既存ベンダーに対して堀が生まれます。その結果、技術的能力とほぼ同様に維持経済が重要なソフトウェアセグメントが生まれます。

デバイスタイプ別:ウェアラブルがリードするが重症ケアが加速

ウェアラブル呼吸モニタリングデバイスは2025年に収益の57.63%を占め、換気・重症ケアモニタリングシステムは2031年にかけてCAGR 16.90%で成長すると予測されています。呼吸モニタリングにおけるAI市場では、COPD、OSA、および急性期後呼吸ニーズを持つより多くの患者が病院外で管理されているため、現在ウェアラブルがリードしています。より小型で目立たないフォームファクターにより、在宅および外来環境の両方でより長い観察ウィンドウが容易になります。同時に、最も速い成長はAIソフトウェアが離脱サポート、アラーム解釈、および患者・人工呼吸器同期を改善する人工呼吸器連携インテリジェンスへとシフトしています。その成長は、ユニット量だけでなく、臨床的強度とソフトウェアアップグレード価値によって推進されています。

呼吸波形を分析プラットフォームに送信するデバイスは、測定値を記録するだけのスタンドアロンセンサーよりも戦略的価値が高いです。呼吸モニタリングにおけるAI産業内では、そのトレンドが生の波形を多くの患者にわたって実用的な臨床アウトプットに変換できるプラットフォームベンダーに有利です。分析、接続性、または臨床レポートを管理しないハードウェアのみのメーカーのマージンを圧縮する可能性があります。

テクノロジー別:マシンラーニングがリード、エッジAIが最速で加速

マシンラーニングと予測分析は2025年のテクノロジー収益の53.74%を占め、エッジAIとリアルタイム処理は2031年にかけてCAGR 15.85%で拡大すると予測されています。呼吸モニタリングにおけるAI市場は、マシンラーニングがCOPD増悪予測、人工呼吸器サポートロジック、および睡眠関連呼吸スクリーニングにすでに確立されているため、依然として最もマシンラーニングに依存しています。Frontiers in Digital Healthの2025年のシステマティックレビューは、アンサンブルおよび勾配ブースティングアプローチがCOPD関連予測タスクで優れたパフォーマンスを発揮したことを見出し、展開における現在のリーダーシップを支持しています。このインストールベースにより、マシンラーニングは実際的な優位性を持ちます。なぜなら、プロバイダーはより広い検証履歴を持つ方法を採用することにより慣れているからです。また、予測分析を主流の呼吸器AI調達の中心に置き続けます。

呼吸モニタリングにおけるAI市場は、レイテンシ、プライバシー、および接続性の限界が無視しにくくなっているため、エッジAIでより速い勢いを見せています。呼吸モニタリングにおけるAI市場は、したがって推論が患者に近づき、常時クラウドアクセスへの依存を減らすにつれて恩恵を受ける立場にあります。ディープラーニングとコンピュータビジョンは、特に波形分析と胸部画像診断において依然として重要ですが、エッジ展開は技術的能力とリアルワールドの使いやすさが現在最も顕著に収束している場所です。

アプリケーション別:慢性疾患管理が支配、在宅ケアが成長をリード

慢性呼吸器疾患管理は2025年のアプリケーション収益の41.56%を占め、急性期後および在宅呼吸ケアは2031年にかけてCAGR 16.50%で成長すると予測されています。呼吸モニタリングにおけるAI市場は、COPDおよびその他の長期呼吸器疾患がモニタリング、エスカレーション、およびアドヒアランスサポートの繰り返しニーズを生み出すため、慢性疾患プログラムに固定されています。このセグメントは、アルゴリズムが悪化を早期に特定し、高額な入院イベントを減らすことができる場合に、より強い経済的根拠を持ちます。しかし、在宅呼吸ケアは、償還規則、患者の好み、およびケアの分散化が臨床施設外でのより長いモニタリングを支援するようになったため、より速く拡大しています。

呼吸モニタリングにおけるAI市場はまた、在宅ケアにおける臨床的期待と消費者的期待の間の緊張も明らかにしています。呼吸モニタリングにおけるAI産業内では、在宅データを介入対応アウトプットに変換できるベンダーが、接続されたハードウェアのみを販売するベンダーよりも強い立場にあります。睡眠・呼吸障害モニタリングは依然として重要ですが、最も高い戦略的勢いは急性期後フォローアップおよび在宅中心の呼吸管理へと移行しています。ここでは、継続的モニタリング、予測アラート、および支払者の整合が同じケアパスウェイでますます出会っています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、在宅ケア環境が台頭

病院・クリニックは2025年のエンドユーザー収益の43.41%を占め、在宅ケア環境は2031年にかけてCAGR 16.05%で拡大すると予測されています。呼吸モニタリングにおけるAI市場は、急性期ケアの量、エンタープライズ調達予算、および認定された臨床ワークフローが依然としてそこに集中しているため、依然として病院から収益の大部分を得ています。病院はまた、既存の電子健康記(EHR)環境との構造化された相互運用性を要求しており、これにより小規模ベンダーの参入障壁が高まります。この要件は、新たなワークフロー負担を追加することなく、既存のアラート、文書化、およびエスカレーションプロセスに適合できるプラットフォームに有利です。したがって、病院セグメントはケア環境の構成が広がっても主要な商業的アンカーであり続けます。

呼吸モニタリングにおけるAI市場は、それにもかかわらず、在宅ケアおよび分散型プロバイダー環境へと意味のある成長をシフトさせています。長期ケアおよび在宅医療プロバイダーは、現場の専門家カバレッジが限られており、対応速度が重要なため、自律的モニタリングに対して強いビジネスケースを持っています。呼吸モニタリングにおけるAI市場は、これらのエンドユーザーが時間とともにより接続されるようになり、病院がエスカレーションハブとして機能し、在宅ケアプロバイダーが継続的なデータ生成者として機能するようになると予測されます。その移行が進むにつれ、エンタープライズ急性期ケアとより低タッチの分散型ケアモデルの両方をサポートできるベンダーが、より広いスケールへの道筋を持つことになります。

地域分析

北米は2025年におけるAIによる呼吸モニタリング市場シェアの44.37%を占め、地域別収益基盤として最大規模を誇る。AIによる呼吸モニタリング市場がこの地域で最も強固な理由は、償還インフラ、デジタルワークフローの成熟度、および臨床検証活動が他の地域よりも深く根付いているためである。CMSは2026年の医師報酬スケジュール改定を通じてこの優位性をさらに強化し、在宅呼吸リモート治療モニタリングの請求閾値を30日間における2日間のデータ送信へと引き下げた。この政策により在宅呼吸モニタリングの商業的実現可能性が高まり、接続デバイスを取り巻くソフトウェアおよびサービス層が強化される。

欧州はAIによる呼吸モニタリング市場において第2位の地域であり、ドイツと英国が主要な中核国として機能している。ドイツは特に重要であり、デジタルヘルスアプリケーションに対する償還経路がソフトウェア主導の呼吸モニタリング普及に向けたより明確な道筋を提供している。この地域はまた、高水準の病院エンジニアリング基準と確立された集中治療デバイスエコシステムの恩恵も受けている。一方で、AIによる呼吸モニタリング市場は欧州において臨床AIツールに対するより厳格なコンプライアンス要件に直面しており、新規参入者にとって検証および文書化の負担が増大している。

アジア太平洋地域は2031年までに17.41%のCAGRで最も急速に成長する地域と予測されており、AIによる呼吸モニタリング市場において最強の拡大プロファイルを示している。成長は中国の国内AI医療機器推進、日本の高齢化社会、およびインドの拡大するデジタルヘルスインフラによって牽引されている。この地域はまた、センサーおよび接続デバイスにおける製造の厚みからも恩恵を受けており、ウェアラブルおよび在宅呼吸システムのより広範な展開を支えている。これによりアジア太平洋地域は販売地域としてだけでなく、供給およびイノベーションの拠点としても重要な位置を占めている。南米ならびに中東・アフリカは現時点の収益規模では依然として小さいものの、大都市圏の三次医療センターおよびデジタル化が進む医療システムにおいて普及が進みつつある。

競合ランドスケープ

AIによる呼吸モニタリング市場はプラットフォームレベルでは中程度の集中度を示す一方、アルゴリズム、デバイスカテゴリー、およびケア設定にわたっては断片化した状態が続いている。ResMed、Koninklijke Philips、Masimo、GE Healthcare、およびDrägerwerkが最も明確な大規模参加者である。AIによる呼吸モニタリング市場は、認知度の高いリーダー企業と、睡眠分析、画像診断、在宅モニタリング、またはウェアラブルセンシングに特化した多数の専門ベンダーとが共存する構造となっている。この構造により競争圧力は特にソフトウェア層において活発に維持されており、差別化はハードウェアのみならずデータの深さとワークフローへの適合性に依存している。

AIによる呼吸モニタリング市場における戦略は現在、3つの繰り返されるテーマを中心に展開されている。第1はデータセット主導の検証であり、ベンダーは規制審査および調達承認を支える臨床エビデンスを必要としている。第2はプラットフォーム統合であり、病院の購買担当者は既存のモニタリングおよび文書化システムに適合するソリューションを好む。第3は高成長地域および在宅中心のワークフローへの展開であり、そこではグリーンフィールドでの普及が病院の置き換えよりも容易である。

AIによる呼吸モニタリング市場にはまた、消費者向け呼吸認識ツールと臨床グレードのモニタリングシステムとの間に明確なホワイトスペースが存在する。ウェアラブルデータ、検証済み呼吸アルゴリズム、および医師向けレポーティングを橋渡しできるベンダーは、センサーのフォームファクターのみで競合するベンダーよりも有利な立場にある。小規模企業も、エビデンス構築においてより迅速に動くか、ワークフロー上の強いペインポイントを抱える未開拓のニッチに集中することで勝機を見出せる。AIによる呼吸モニタリング市場は近い将来においても中程度の集中状態を維持する可能性が高い。これはスケールがコンプライアンス、検証、およびサイバーセキュリティに有利に働くためであるが、新たなユースケースおよび特化型アルゴリズムが引き続き登場する領域では断片化が持続するであろう。

呼吸モニタリングにおけるAI産業リーダー

Koninklijke Philips N.V.

Medtronic plc

ResMed Inc.

Masimo Corporation

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:中国上場のKefu Medicalは、長沙施設でAI人工呼吸器C11の1万台目の記念式典を開催しました。エンドクラウド協調AIアーキテクチャを組み込み、湖南省工業情報化庁から公式AIターミナル製品として認定されたC11は、JD Healthでの最初の12時間で1,000万人民元以上を売り上げ、西洋のプレミアム在宅呼吸器既存企業に対する最初の信頼できる中国国内の挑戦を示しました。

- 2026年3月:LunitがECR 2026で21件のAI画像診断研究に掲載されました。Lunitの呼吸器AI画像診断プラットフォームは、ウィーンで開催された欧州放射線学会議において、多施設研究における肺結節検出のバージョン間評価に関する研究含む21件の独立した臨床研究に掲載されました。21件の研究のうち13件が学会の主要科学セッションでの口頭発表に選ばれ、EU病院の調達決定を加速させる査読済み検証の深さを提供しました。

- 2026年3月:JD HealthとKefu Medicalは、JD Healthの医療AI大規模モデルとサプライチェーン能力をKefu Medicalの呼吸器デバイスポートフォリオと組み合わせた深い戦略的提携を正式化し、呼吸器酸素療法および健康モニタリング製品ラインにわたって前年比150%の売上成長を目標としています。

グロール呼吸モニタリングにおけるAIレポートの調査範囲

レポートの調査範囲によると、呼吸モニタリングにおけるAI市場とは、モニタリングデバイス、ウェアラブル、人工呼吸器、および接続された医療システムから収集された呼吸器健康データを分析するための人工知能技術の使用を指します。これらのソリューションは、呼吸器異常の検出、疾患進行の予測、リアルタイム患者モニタリングの実現、および呼吸器疾患の臨床意思決定のサポートに役立ちます。

呼吸モニタリングにおけるAI市場は、コンポーネント、デバイスタイプ、テクノロジー、アプリケーション、エンドユーザー、および地域にセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。デバイスタイプ別では、市場はウェアラブル呼吸モニタリングデバイス、換気・重症ケアモニタリングシステム、非侵襲的モニタリングデバイス、睡眠・呼吸障害モニタリングデバイス、および呼吸器画像診断・高度診断システムにセグメント化されています。テクノロジー別では、市場はマシンラーニングと予測分析、ディープラーニング、コンピュータビジョン(画像診断と波形分析)、エッジAIとリアルタイム処理にセグメント化されています。アプリケーション別では、市場は慢性呼吸器疾患管理、睡眠・呼吸障害モニタリング、重症ケアおよび急性呼吸モニタリング、フィットネスおよびウェルネスモニタリング、ならびに急性期後および在宅呼吸ケアにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、在宅ケア環境、長期ケアおよび在宅医療プロバイダー、診断検査室、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(USD)を提供しています。

| ソフトウェア |

| サービス |

| ウェアラブル呼吸モニタリングデバイス |

| 換気・重症ケアモニタリングシステム |

| 非侵襲的モニタリングデバイス |

| 睡眠・呼吸障害モニタリングデバイス |

| 呼吸器画像診断・高度診断システム |

| マシンラーニングと予測分析 |

| ディープラーニング |

| コンピュータビジョン(画像診断と波形分析) |

| エッジAIとリアルタイム処理 |

| 慢性呼吸器疾患管理 |

| 睡眠・呼吸障害モニタリング |

| 重症ケアおよび急性呼吸モニタリング |

| フィットネスおよびウェルネスモニタリング |

| 急性期後および在宅呼吸ケア |

| 病院・クリニック |

| 在宅ケア環境 |

| 長期ケアおよび在宅医療プロバイダー |

| 診断検査室 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| デバイスタイプ別 | ウェアラブル呼吸モニタリングデバイス | |

| 換気・重症ケアモニタリングシステム | ||

| 非侵襲的モニタリングデバイス | ||

| 睡眠・呼吸障害モニタリングデバイス | ||

| 呼吸器画像診断・高度診断システム | ||

| テクノロジー別 | マシンラーニングと予測分析 | |

| ディープラーニング | ||

| コンピュータビジョン(画像診断と波形分析) | ||

| エッジAIとリアルタイム処理 | ||

| アプリケーション別 | 慢性呼吸器疾患管理 | |

| 睡眠・呼吸障害モニタリング | ||

| 重症ケアおよび急性呼吸モニタリング | ||

| フィットネスおよびウェルネスモニタリング | ||

| 急性期後および在宅呼吸ケア | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 長期ケアおよび在宅医療プロバイダー | ||

| 診断検査室 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの呼吸モニタリングにおけるAI分野の予測価値は?

2026年の12億1,000万USDから年平均成長率(CAGR)14.52%で成長し、2031年までに23億9,000万USDに達すると予測されています。

現在最も多くの収益を生み出しているコンポーネントはどれですか?

ソフトウェアは2025年の収益の62.24%をリードしており、ライセンス、分析、および定期的な更新モデルによって支えられています。

2031年にかけて最も速く拡大しているアプリケーション分野はどれですか?

急性期後および在宅呼吸ケアが最も速く成長しているアプリケーションであり、2031年にかけてCAGR 16.50%と予測されています。

現在リードしている地域と最も速く成長している地域はどこですか?

北米が2025年収益の44.37%でリードしており、アジア太平洋が2031年にかけてCAGR 17.44%という最も速い成長が予測さています。

最終更新日: