AIベースのヘルスケアチャットボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

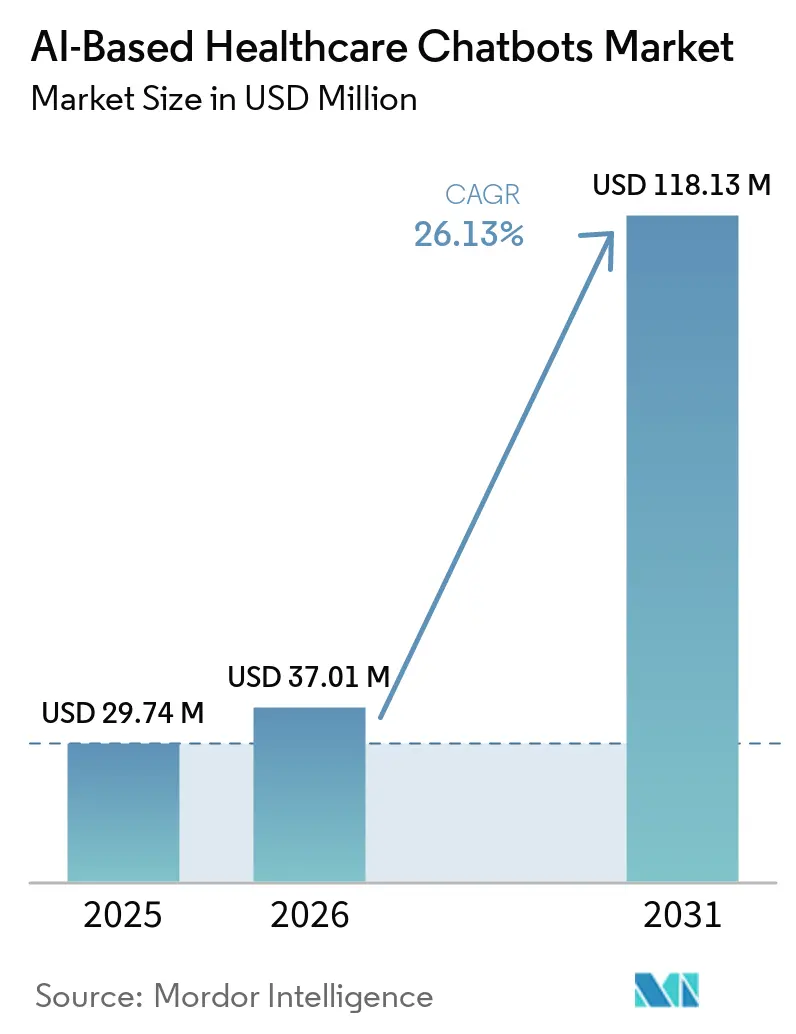

| 市場規模 (2026) | 37.01 百万米ドル |

| 市場規模 (2031) | 118.13 百万米ドル |

| 成長率 (2026 - 2031) | 26.13% CAGR |

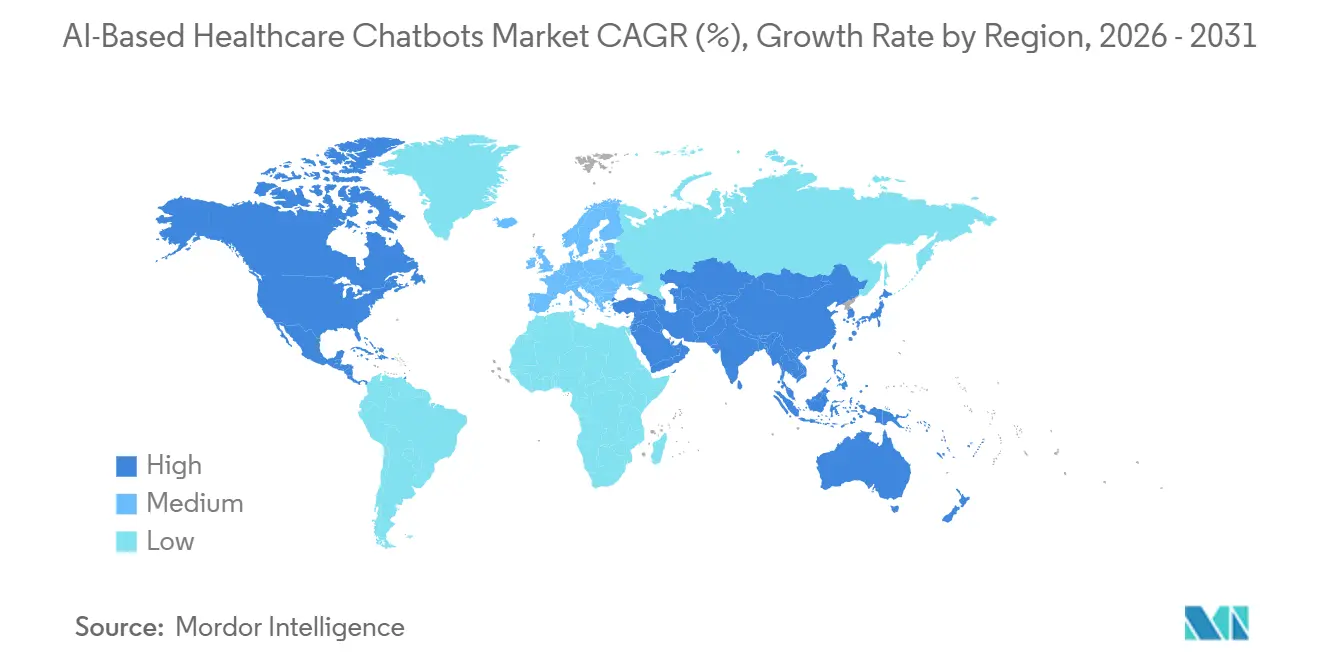

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

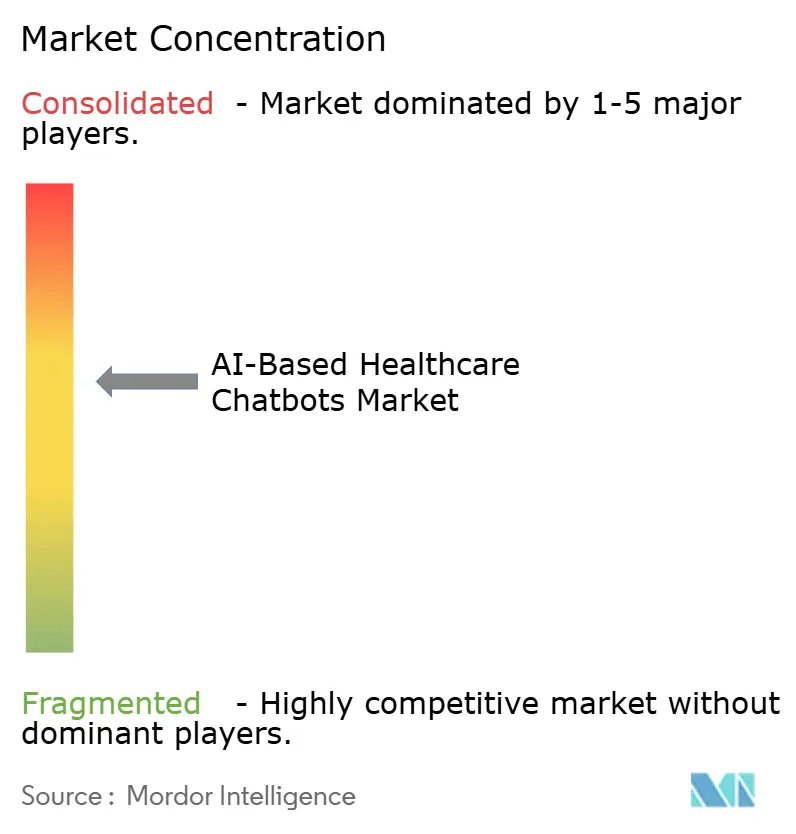

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIベースのヘルスケアチャットボット市場分析

AIベースのヘルスケアチャットボット市場は、2025年の2,974万米ドルから2026年には3,701万米ドルに成長し、2026年から2031年にかけて26.13%のCAGRで2031年までに1億1,813万米ドルに達すると予測されています。この拡大の主な原動力は、臨床医の燃え尽き症候群の深刻化であり、これにより管理業務の軽減が医療システムにとって任意のデジタルアップグレードではなく、中核的な運営ニーズとなっています。テレヘルスも現在では標準的なケアチャネルとして定着しており、2024年には米国の医師の71.4%が利用しており、パンデミック前の25.1%と比較して大幅に増加しています。これにより、自動化された受付、ナビゲーション、フォローアップツールへの需要が高い水準を維持しています。AI導入も同時に進んでおり、2026年には医療機関の70%がAIを積極的に活用しており、2025年の63%から増加しています。これにより、AIベースのヘルスケアチャットボット市場は1年前よりもはるかに大きな展開基盤を持つことになります。現在の成長の波は、単純なスケジューリングツールを中心としたものではなくなっており、購買者は実際のケアワークフロー内でコンテキスト対話、症状トリアージ、服薬アドヒアランスリマインダー、行動健康スクリーニングをサポートできるエージェントを採用しています。展開もパイロット活動からコアインフラへと移行しており、NVIDIAの2026年調査のデジタルヘルスケア回答者の37%が、バーチャルヘルスアシスタントとチャットボットをAI ROIのトップユースケースとして挙げており、EU AI法とFDAのTEMPOパイロットは2026年にベンダーをより構造化されたコンプライアンスモデルへと推進しています。

主要レポートのポイント

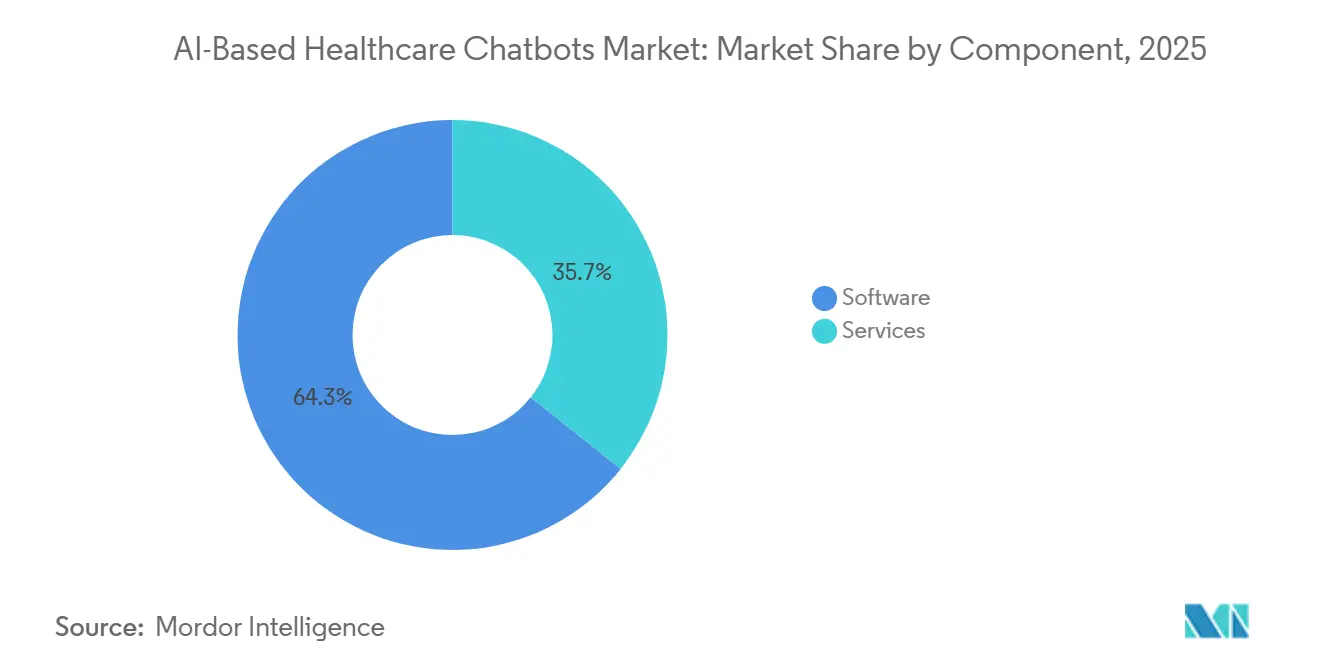

- コンポーネント別では、ソフトウェアが2025年の収益の64.27%を占め、ソフトウェアは最も成長が速いコンポーネントでもあり、このセグメントのAIベースのヘルスケアチャットボット市場規模は2031年まで26.92%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドが2025年の収益の68.22%を占め、ハイブリッドは2031年まで27.17%のCAGRで最も速く成長すると予測されています。

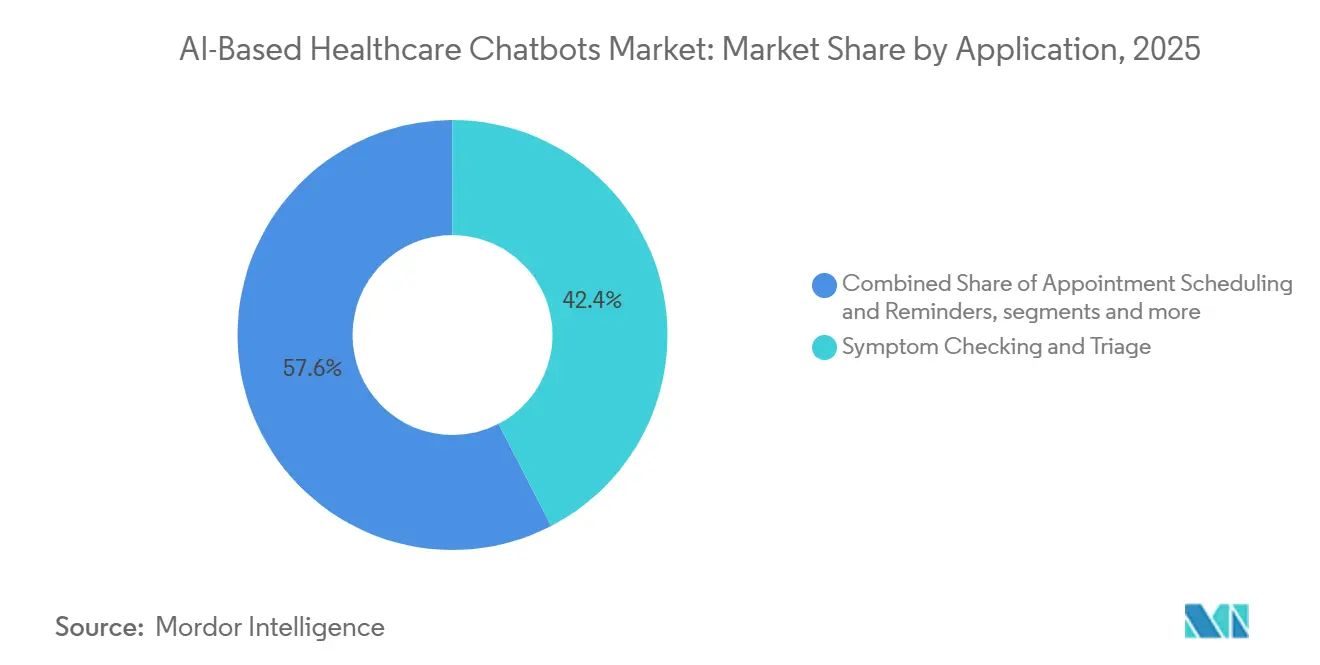

- アプリケーション別では、症状チェックとトリアージが2025年の収益の42.36%を占め、メンタルヘルスおよび行動支援は2031年まで27.82%のCAGRで拡大すると予測されています。

- エンドユーザー別では、医療提供者が2025年の収益の47.46%を占め、患者および介護者は2031年まで27.47%のCAGRで最も高い成長を記録すると予測されています。

- 地域別では、北米が2025年の収益の41.22%を占め、アジア太平洋は2031年まで28.22%のCAGRで最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIベースのヘルスケアチャットボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 24時間365日の患者エンゲージメントおよびナビゲーションへの 需要増加 | +5.5% | グローバル、 北米およびアジア太平洋で最も強い | 短期 (2年以内) |

| より迅速なトリアージ、予約、およびケアルーティングワークフロー | +4.8% | グローバル、 北米で最大の展開 | 短期 (2年以内) |

| テレヘルス、バーチャルケア、およびリモートモニタリングの拡大 | +4.5% | 北米 およびアジア太平洋、中東・アフリカへの波及 | 中期 (2〜4年) |

| 臨床医のワークフロー軽減とコールデフレクションへの需要増加 | +4.2% | 北米 および欧州 | 短期 (2年以内) |

| 分断されたケアネットワーク全体での多言語患者アクセス | +2.5% | アジア太平洋 中心、中東・アフリカおよび南米への波及 | 中期 (2〜4年) |

| 服薬アドヒアランスおよびフォローアップ促進のためのチャットボット活用 | +2.3% | 北米 および欧州、アジア太平洋での早期採用 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

24時間365日の患者エンゲージメントおよびナビゲーションへの需要増加

患者数は時間外の電話回線とフロントデスクチームに継続的な圧力をかけており、多くのケア環境において常時稼働のデジタルエンゲージメントがコアアクセス要件となっています。Druid AIの2025〜2026年ベンチマークでは、患者の本人確認と認証、予約管理、患者FAQが、医療顧客ベース全体のチャットボットワークフロー量の57%を占めており、ロントドアアクセスがAIベースのヘルスケアチャットボット市場の主要な需要アンカーであり続けることが確認されています。[1]Druid AI、「2026年ヘルスケアにおけるAI導入ベンチマークレポート」、Druid AI、druidai.comこのパターンが重要なのは、需要病院、クリニック、デジタルヘルスプログラム全体で非常に高い頻度で発生するルーティンナビゲーションタスクによって牽引されていることを示しているためです。Wolters Kluwer の2026年調査でも、臨床医と患者の両方の70%がAIが健康リテラシーとエンゲージメントを改善できると考えており、患者向けツールへの資金提供に対する組織の意欲が高まっています。[2]Wolters Kluwer、「未来に備えた医療、AI導入と患者・臨床医インサイトに関する2026年調査」、Wolters Kluwer、wolterskluwer.comプロバイダー側の圧力と患者側の受容性の組み合わせにより、AIベースのヘルスケアチャットボット市場は以前のデジタルエンゲージメントサイクルよりも広い基盤を持つことになります。また、購買者が24時間365日の会話型アクセスを単純なサービスの付加機能としてではなく、ケアナビゲーションの一部として扱うようになっていることも意味しています。

より迅速なトリアージ、予約、およびケアルーティングワークフロー

AIベースのヘルスケアチャットボット市場は、患者が最初に症状を報告してから臨床的なルーティングが行われるまでの時間を短縮するトリアージツールからの支持を得ています。Ada Healthは2026年4月、CUF Hospitaisとの臨床AI研究において、臨床的に適切なケアを受ける患者の割合が受診前に29.8%から64.4%に増加したと報告しました。同研究では、救急部門を受診する予定だった患者の40%が、独立した医師パネルが適切と判断した低重症度のケア環境に移行したことも明らかになりました。Infermedicaが2026年に大規模言語モデルとベイズモデルを組み合わせた会話型トリアージをリリースしたことは、このカテゴリが静的な症状ツリーを超えてより構造化された臨床ナビゲーションへと移行していることを示しています。この変化は、AIベースのヘルスケアチャットボット市場にとって重要です。なぜなら、医学的に曖昧なケースは実際の患者との会話では一般的であり、硬直したスクリプトだけでは適切に管理できないからです。残る課題は運用上の統合であり、トリアージの結果は臨床医の受診前にEHR内で利用可能な場合に最大の価値を生み出すためです。

テレヘルス、バーチャルケア、およびリモートモニタリングの拡大

テレヘルスはパンデミック前よりもはるかに高い水準で安定しており、AIベースのヘルスケアチャットボット市場に受付、ナビゲーション、フォローアップ自動化への持続的な需要源を提供しています。米国医師会は、2024年には米国の医師の71.4%がテレヘルスを利用したと報告しており、パンデミック前の25.1%と比較して、バーチャルケアが現在いかに深く提供モデルに組み込まれているかを示しています。[3]米国医師会、「テレヘルスの利用が医師の専門分野によってどのように異なるかを示す新データ」、AMA、ama-assn.orgCMSも2026年にテレヘルスの拡大を継続的に支援しており、バーチャルケアプログラムに関する償還の不確実性が低減し、プロバイダーにとってエンタープライズ展開の意思決定が容易になりました。より大きな変化は、バーチャルケアが単一のビデオ受診から慢性疾患管理、退院後フォローアップ、テレ行動健康へと移行していることであり、これらはすべてより頻繁な自動化されたタッチポイントを必要とします。チャットボットはこれらのモデルに適しており、正式な受診の間も患者のエンゲージメントを維持し、服薬アドヒアランスとリマインダーワークフローを大規模にサポートできます。エピソード的なケアから継続的なインタラクションへのこの変化により、AIベースのヘルスケアチャットボット市場は短期的なテレヘルスの急増ではなく、長期的なバーチャルケアの拡大と結びついています。

臨床医のワークフロー軽減とコールデフレクションへの需要増加

管理業務は、購買者がこれらのツールを測定可能な負荷軽減によって評価するようになっているため、AIベースのヘルスケアチャットボット市場において最も明確な採用ドライバーの一つであり続けています。JAMA Network Openに掲載された2025年の多施設研究では、アンビエントAIスクライブの使用により、263人の外来臨床医において臨床医の燃え尽き症候群が51.9%から38.8%に減少し、時間外の文書作成が1日あたり10.8分削減されたことが示されました。Journal of General Internal Medicineに掲載された2025年の並行研究では、アンビエント臨床文書作成により、使用開始50日後に文書作成の遅延が66%削減されたことが示されました。同じ論理は患者メッセージング、受付フォーム、処方箋補充リクエスト、検査結果に関する質問にも当てはまります。なぜなら、臨床医の介入なしに処理されるすべてのインタラクションが受信トレイへの圧力を軽減し、診察キャパシティを維持するからです。その結果、AIベースのヘルスケアチャットボット市場は、実験的なAIポジショニングではなく、労働生産性と燃え尽き症候群の緩和とますます結びついています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 幻覚または不正確なガイダンスによる 臨床リスク | -3.5% | グローバル | 短期 (2年以内) |

| EHR、CRM、ペイヤーシステムとの 統合の複雑さ | -3.2% | 北米 および欧州 | 中期 (2〜4年) |

| デリケートな健康インタラクションに対する 患者の信頼ギャップ | -2.8% | グローバル | 中期 (2〜4年) |

| データプライバシー、同意、および モデルガバナンスの負担 | -2.4% | 欧州 (GDPR/EU AI法)、北米(HIPAA)、グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

幻覚または不正確なガイダンスによる臨床リスク

臨床的な誤情報は、患者向けツールが一般的な消費者AIよりもはるかに厳格な安全基準で評価されるため、AIベースのヘルスケアチャットボット市場において最大の採用阻害要因であり続けています。マウントサイナイのアイカーン医科大学の研究者らも、チャットボットが誤った医療情報を拡大することが多いことを発見しましたが、単純なセーフガードプロンプトにより幻覚の発生率が大幅に低下しました。同研究では、構造化プロンプティング、ファンクションコーリング、検索拡張生成により、制御されたテストで主要な幻覚が最大75%削減されることが示されました。これにより、AIベースのヘルスケアチャットボット市場には緩和への明確な道筋がありますが、大企業が完全なライブ展開を承認する前に、ベンダーが安全アーキテクチャに投資する必要があることも意味しています。

EHR、CRM、ペイヤーシステムとの統合の複雑さ

統合はAIベースのヘルスケアチャットボット市場において主要な抑制要因であり続けています。なぜなら、展開の難しい部分は通常、会話レイヤーではなく、ライブエンタープライズシステムへの接続だからです。JMIR Medical Informaticsに掲載された2025年の実装レポートでは、実際の展開には臨床開発、LLM開発、システム統合にわたる並行作業が必要であり、2,200以上の異なる文書フォームをサポートすることが示されました。組織がHL7 FHIRのサポートを主張している場合でも、Journal of Clinical Medicineの2025年の記事では、実装の不均一さが依然として摩擦とミドルウェアの負担を生み出していることが指摘されています。これは、合併活動後に同じチャットボットが異なるEpic、Cerner、またはMeditech のデータモデルにわたって機能しなければならないマルチEHR環境ではさらに困難になります。それでも、構造化されたEHRフィールドへの双方向書き込みアクセスは多くの医療システムでまだ制限されており、展開タイムラインが長くなり、AIベースのヘルスケアチャットボット市場は小規模な購買者にとってスケーラビリティが低くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがサービス拡大の中でプラットフォーム支出を牽引

ソフトウェアは2025年のAIベースのヘルスケアチャットボット市場シェアの64.27%を占め、2031年まで26.92%のCAGRで成長すると予測されています。この規模と成長の組み合わせは、ほとんどの医療システムがプロバイダーネットワーク全体への完全な展開に達する前に、まだプラットフォームライセンスを購入していることを示しています。ソフトウェアレイヤーが支出を引き付けるのは、サブスクリプションプラットフォームがサービス主導のプロジェクトよりも迅速に展開でき、通常より強い継続的な収益経済性を持つためです。また、症状トリアージ、受付、患者メッセージング、フォローアップワークフロー全体での標準化への明確な道筋を購買者に提供します。AIベースのヘルスケアチャットボット市場の現在のフェーズでは、利用率が完全な潜在能力に達する前でも、ソフトウェアが主要な支出アンカーとなっています。

医療システムがベンダー選から実際のEHR統合、ワークフロー再設計、モデルガバナンス作業へと移行するにつれて、サービス市場は重要性を増すはずです。これらのニーズは、展開がローカルのプライバシー規則、臨床レビュープロセス、調達要件に適合しなければならない場合に特に顕著です。Infermedicaが2026年に会話型トリアージのEU MDR認証に向けて取り組んでいることは、コンプライアンスサポートがソフトウェア提案の付加価値拡張となり、別途購入するものではなくなっていることを示しています。純粋なソフトウェアベンダーにとっての長期的なリスクは、ハイパースケーラーがより広範なヘルスクラウドオファリングにチャットボット機能をバンドルし続ける可能性があり、AIベースのヘルスケアチャットボット市場が成熟するにつれて価格に圧力をかける可能性があることです。

展開モード別:ハイブリッドモデルがクラウド優位に対して存在感を高める

クラウド展開は2025年の収益の68.22%を占めており、これは初期負担が低く、中規模プロバイダーやデジタルヘルス企業にとって採用が容易であることを反映しています。クラウドは、ローカルインフラ管理よりも実装速度が重要な場合のデフォルトモデルであり続けています。また、より大きなアーキテクチャ上の決定を行う前に患者エンゲージメントおよびルーティングツールをテストしたい組織にも適しています。それでも、クラウドのリーダーシップは、AIベースのヘルスケアチャットボット市場内でガバナンスの懸念が消えたことを意味しません。大規模な医療システムは依然として、保護された健康情報、監査証跡、データレジデンシーに対する強力な管理を必要としています。

ハイブリッド展開は2031年まで27.17%のCAGRで成長すると予測されており、これはAIベースのヘルスケアチャットボット市場全体を上回っています。これは、クラウドベースのモデルパフォーマンスと機密データおよび統合レイヤーに対するより厳格なローカル管理を組み合わせることへの大規模プロバイダーの実際の好みを反映しています。オンプレミス展開は、インドや中国の一部を含む、ローカライゼーション規則や内部セキュリティポリシーが厳格な環境でニッチな役割を維持しています。したがって、企業がベンダーリスクレビューを正式化し、AIベースのヘルスケアチャットボット市場が柔軟な展開モデルにより多くの価値を置くようになるにつれて、ハイブリッド採用は引き続き増加する可能性が高いです。

アプリケーション別:トリアージがリードし、メンタルヘルスが成長曲線を塗り替える

症状チェックとトリアージは2025年のAIベースのヘルスケアチャットボット市場規模の42.36%を占め、メンタルヘルスおよび行動支援は2031年まで27.82%のCAGRで拡大すると予測されています。トリアージが最大のアプリケーションであり続けるのは、治療的または感情的にデリケートなユースケースよりも強い臨床的検証、より馴染みのあるワークフロー適合性、より明確なコンプライアンス経路を持つためです。予約スケジューリングとリマインダーは、低い臨床リスクと目に見える管理上の節約を組み合わせているため、2番目に大きなアプリケーション域を形成しています。管理および請求サポートも、プロバイダーがチャットボットを収益サイクルおよびサービスワークフローに接続するにつれて引き続き関連性を持ちます。これらのカテゴリを合わせると、AIベースのヘルスケアチャットボット市場が依然として運用上の価値を証明しやすいユースケースに傾いていることが示されています。

メンタルヘルスおよび行動支援は、資格を持つ専門家の不足が拡大しており、デジタルサポートツールが人間のセッション間のアクセスを拡大できるため、より速く成長しています。FDAのデジタルヘルス諮問委員会は2025年11月に生成AI対応のデジタルメンタルヘルス医療機器を審査するために会合を開き、このアプリケーションがより正式な規制上の議論に移行していることを示しました。委員会は、メンタルヘルス環境で使用されるツールの基本的な期待として、危機識別、透明性、継続的なモデルパフォーマンス監視を強調しました。この組み合わせは二重の効果をもたらします。なぜなら、ベンダーのハードルを上げる一方で、購買者評価においてセグメントにより多くの正当性を与えるからです。したがって、AIベースのヘルスケアチャットボット市場はメンタルヘルスを強力な成長セグメントと見なしていますが、成功はリスクの低い管理ユースケースよりも強力なガードレールに依存しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:プロバイダーが収益を牽引し、消費者が最も速く加速

医療提供者は2025年の収益の47.46%を占め、患者および介護者は2031年まで27.47%のCAGRで最も速く成長すると予測されています。プロバイダーが依然として支出を牽引しているのは、調達予算を管理し、ワークフローの課題を抱え、労働節約とスループット向上によってチャットボット展開を正当化できるためです。プロバイダーベースは、採用パターンが多様化する中でも、AIベースのヘルスケアチャットボット産業に安定した収益コアを提供します。また、多くのエンタープライズ取引において、純粋な会話品質よりも統合の深さが依然として重要である理由も説明しています。

患者および介護者は、主要な消費者プラットフォームが病院の購買サイクル外でヘルスガイダンスツールへのアクセスを拡大しているため、より速く成長しています。Googleも2026年5月19日にHealth Premiumサブスクリプションを通じてHealth Coachをグローバルにリリースし、別の大規模な消費者エントリーポイントを追加しました。ペイヤーおよび保険会社は、事前承認の事前スクリーニング、フォーミュラリーサポート、会員エンゲージメントにとって重要なユーザーグループであり続け、ライフサイエンスおよびCROは採用、有害事象報告、治験ナビゲーションの新興ユーザーです。これは、AIベースのヘルスケアチャットボット産業がもはや機関購買者だけによって定義されていないことを意味します。なぜなら、消費者タッチポイントが現在、はるかに速いペースで認知と使用パターンを変えているからです。

地域分析

北米は2025年のAIベースのヘルスケアチャットボット市場シェアの41.22%を占めており、これは同地域の成熟したEHR基盤、強力なテレヘルス利用、および高度なAI調達活動を反映しています。同地域はまた、エンタープライズ全体のデジタル契約に署名し、長い実装サイクルに資金を提供できる大規模な医療システムの密集した集中から恩恵を受けています。競争圧力も北米で最も高く、Amazon Web ServicesとMicrosoftはすでに既存のエンタープライズ関係を利用して、医療特化型AI機能をライブ環境に迅速に展開しています。トップエンドでの強力なプラットフォームカバレッジがあっても、小規模な医師グループや連邦政府認定ヘルスセンターは依然として、低コストのEHR連携ツールへの持続的な開口部を示しています。

アジア太平洋は2031年まで28.22%のCAGRで成長すると予測されており、AIベースのヘルスケアチャットボット市場において最も成長が速い地域セグメントとなっています。成長は、大規模な未充足人口、スマートフォンアクセスの向上、サービス範囲を拡大するための公共デジタルヘルスプログラムの活用によって支えられています。2026年2月に発表されたインドの医療におけるAI戦略は、AIガバナンスをアーユシュマン・バーラト・デジタルミッションと結びつけ、AIITSデリー、PGIMERチャンディーガル、AIIMSリシケシュをAI卓越センターとして指定しました。インドのeSanjeevaniプラットフォームは、政策支援とデジタルチャネルが連携して動く場合に、AI連携の公衆衛生インフラが人口規模で機能できることを示しています。韓国、日本、オーストラリアは展開あたりの支出が高く、インドと中国は将来の需要の主要な量センターであり続けています。

欧州はAIベースのヘルスケアチャットボット市場において2番目に大きな地域シェアを占めており、デジタルヘルス政策の勢いと規制されたAIツールへのプロバイダーの強い関心によって支えられています。最大の変化は規制面であり、医療AIに対するEU AI法の完全な高リスク義務が2026年8月2日に発効し、適合性評価、透明性、市販後監視の負担が増加しました。この高いハードルは短期的な複雑さをもたらしますが、認証可能なコンプライアンスアーキテクチャに早期に投資するベンダーの地位も強化します。中東・アフリカはGCCの医療デジタル化プログラムが主導する初期段階の地域であり、南米はブラジルが主導しており、医療システムの資金調達と長い調達サイクルによってより制約されています。

競争環境

AIベースのヘルスケアチャットボット市場は中程度から低い集中度を示しており、これはすべてのケア環境、ユースケース、地域にわたって単一のプレイヤーが支配していない初期の商業カテゴリに適しています。Amazon Web Servicesは2026年3月に、患者スケジューリング、受診前受付、アンビエント臨床文書作成、医療コーディング、患者インサイトのための5つの専用エージェント型医療ツールを備えたAmazon Connect Healthをリリースしました。Microsoftは2026年にDragon Copilotを拡張し、医師、看護師、放射線科医向けのロールベースのエクスペリエンスを追加するとともに、58言語の文書作成機能とMicrosoft 365 Copilot統合も追加しました。これらの動きは、AIベースのヘルスケアチャットボット市場における2つの明確な競争パターン、すなわちハイパースケーラーによるプラットフォームの幅広さと専門家による臨床検証の深さを示しています。

第1のグループは、インストール済みのクラウド関係を利用して医療AIコントラクトをより迅速に獲得し、エンタープライズ展開の摩擦を低減しています。第2のグループは、純粋なプラットフォームベンダーが容易には対抗できない証拠、ワークフロー特異性、安全性ポジショニングを通じて競争しています。消費者向け流通も現在競争を形成しており、Amazon と Googleは大規模なユーザーベースに対してプロバイダーの調達サイクルを待たずに直接ヘルスガイダンスツールを提供できます。この変化はAIベースのヘルスケアチャットボット市場の認知を拡大しますが、深い証拠も大規模な流通も持たない中堅ベンダーのマージンも圧縮します。臨床ワークフローから切り離されたままの製品を持つベンダーは、現在より大きな置き換えリスクにさらされています。なぜなら、購買者はスタンドアロンのチャットウィンドウとして機能するのではなく、ケアシステム全体で読み書きできるツールをますます求めているからです。

多言語アクセス、臨床試験ナビゲーション、急性期後フォローアップには依然としてホワイトスペースが存在しており、自動化のニーズは明確ですが、製品の深さは分野全体で不均一です。服薬アドヒアランスと構造化されたフォローアップは、患者エンゲージメントを測定可能なケアの継続性と成果に結びつけるため、特に重要です。シェアを獲得する可能性が最も高いベンダーは、低い幻覚リスク、信頼できる規制準備、ワークフロー統合を1つの展開可能なスタックに組み合わせたものです。そのため、AIベースのヘルスケアチャットボット市場は、運用上と臨床上の両方のゲートキーパーを同に満足させることができるベンダーを評価しています。

AIベースのヘルスケアチャットボット産業リーダー

Microsoft Corporation

Ada Health GmbH

Buoy Health, Inc.

Infermedica

HealthTap, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Ada Healthは、欧州特許庁が特許EP4679451B1を付与したと発表しました。この特許は、LLMと独自の確率的グラフィカルモデルを組み合わせて幻覚耐性のある臨床評価を提供するハイブリッド臨床AIアーキテクチャに関するものです。特許は2026年3月25日に発効し、医療システムおよびペイヤーパートナーシップ全体でAdaのライセンスおよびIP戦略の基盤となることが期待されています。

- 2026年4月:Ada Healthは、ポルトガル最大の民間医療ネットワークであるCUF Hospitaisとの画期的な査読済み研究を発表し、臨床AIが臨床的に適切なケアの利用率を29.8%から64.4%に2倍以上に増加させ、計画された救急部門受診の40%を低重症度の環境に転換し、フォローアップ中に安全上の問題は確認されなかったことを示しました。

- 2026年3月:Amazon Web Servicesは、患者スケジューリング、受診前受付、アンビエント臨床文書作成、医療コーディング、患者インサイの5つの専用エージェント型AI医療エージェントを備えたAmazon Connect Healthをリリースし、既存のEHRおよびテレヘルス環境内で展開可能なHIPAA適格サービスとして提供しました。AWSはまた、AWS HealthLake内での自動化されたCCDAからFHIRへの変換のためのデータ変換エージェントもリリースしました。

- 2026年3月:MicrosoftはHIMSS 2026でDragon Copilotの新機能を発表しました。これには、医師、看護師、放射線科医向けのロールベースのエクスペリエンス、収益サイクルおよび臨床意思決定支援のためのMicrosoft Marketplaceを通じたパートナー構築のAIアプリとエージェント、患者データと並行して業務関連のコンテキストを表示するMicrosoft 365 Copilotとの統合が含まれます。2026年には100以上の医療システムがプラットフォームを稼働させています。

グローバルAIベースのヘルスケアチャットボット市場レポートの範囲

レポートの範囲によると、AIベースのヘルスケアチャットボット市場とは、AI駆動の会話型エージェントを使用して、臨床、管理、患者エンゲージメントワークフロー全体で自動化されたリアルタイムサポートを提供するデジタルヘルスソリューションのセグメントを指します。これらのチャットボットは、NLP、機械学習、予測推論を使用して症状をトリアージし、予約をスケジュールし、服薬リマインダーを提供し、健康に関する質問に答え、プロバイダーと患者のコミュニケーションを合理化し、アクセシビリティ、効率性、ケアの継続性を向上させます。

AIベースのヘルスケアチャットボット市場は、コンポーネント、展開モード、アプリケーション、エンドユーザー、地域によってセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。展開モード別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。アプリケーション別では、市場は症状チェックとトリアージ、予約スケジューリングとリマインダー、服薬および薬剤情報支援、患者教育とケアナビゲーション、メンタルヘルスおよび行動支援、管理および請求サポートにセグメント化されています。エンドユーザー別では、市場は医療提供者、患者および介護者、ペイヤーおよび保険会社、ライフサイエンスおよびCROにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 症状チェックとトリアージ |

| 予約スケジューリングとリマインダー |

| 服薬および薬剤情報支援 |

| 患者教育とケアナビゲーション |

| メンタルヘルスおよび行動支援 |

| 管理および請求サポート |

| 医療提供者 |

| 患者および介護者 |

| ペイヤーおよび保険会社 |

| ライフサイエンスおよびCRO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | 症状チェックとトリアージ | |

| 予約スケジューリングとリマインダー | ||

| 服薬および薬剤情報支援 | ||

| 患者教育とケアナビゲーション | ||

| メンタルヘルスおよび行動支援 | ||

| 管理および請求サポート | ||

| エンドユーザー別 | 医療提供者 | |

| 患者および介護者 | ||

| ペイヤーおよび保険会社 | ||

| ライフサイエンスおよびCRO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

2031年までのAIベースのヘルスケアチャットボットの予測価値は?

AIベースのヘルスケアチャットボット市場は、2025年の2,974万米ドルから2026年には3,701万米ドルに増加し、2026年から2031年にかけて26.13%のCAGRで2031年までに1億1,831万米ドルに達すると予測されています。

どのアプリケーション領域が収益をリードし、どれが最も速く成長していますか?

症状チェックとトリアージが2025年の収益の42.36%でリードし、メンタルヘルスおよび行動支援は2031年まで27.82%のCAGRで最も速く成長すると予測されています。

どの展開モデルが最も牽引力を得ていますか?

クラウドが2025年に68.22%で最大のシェアを保持していますが、大規模な医療システムがクラウドのスケーラビリティとより厳格なデータ管理を求めているため、ハイブリッドは27.17%のCAGRでより速く成長すると予測されています。

AIベースのヘルスケアチャットボットにとって最も強い成長見通しを持つ地域はどこですか?

アジア太平洋が最も強い成長見通しを持ち、公共デジタルヘルスプログラムと大規模な未充足人口に支えられ、2031年まで28.22%のCAGRが予測されています。

最終更新日: