精密医療におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

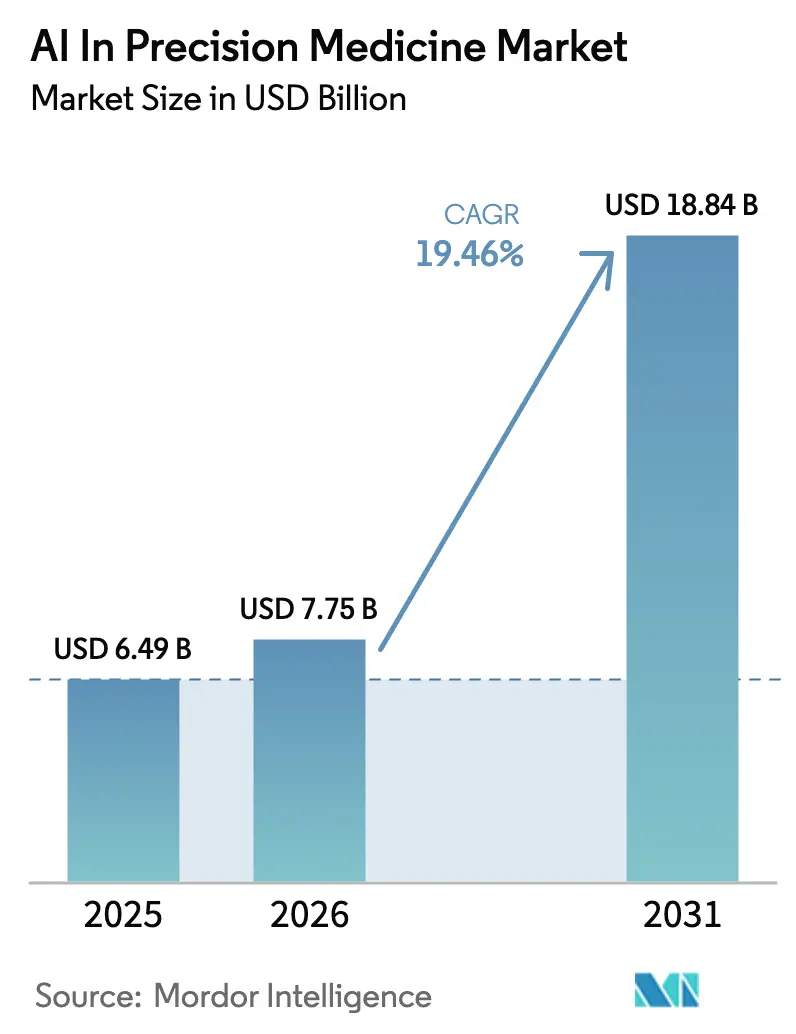

| 市場規模 (2026) | 7.75 十億米ドル |

| 市場規模 (2031) | 18.84 十億米ドル |

| 成長率 (2026 - 2031) | 19.46% CAGR |

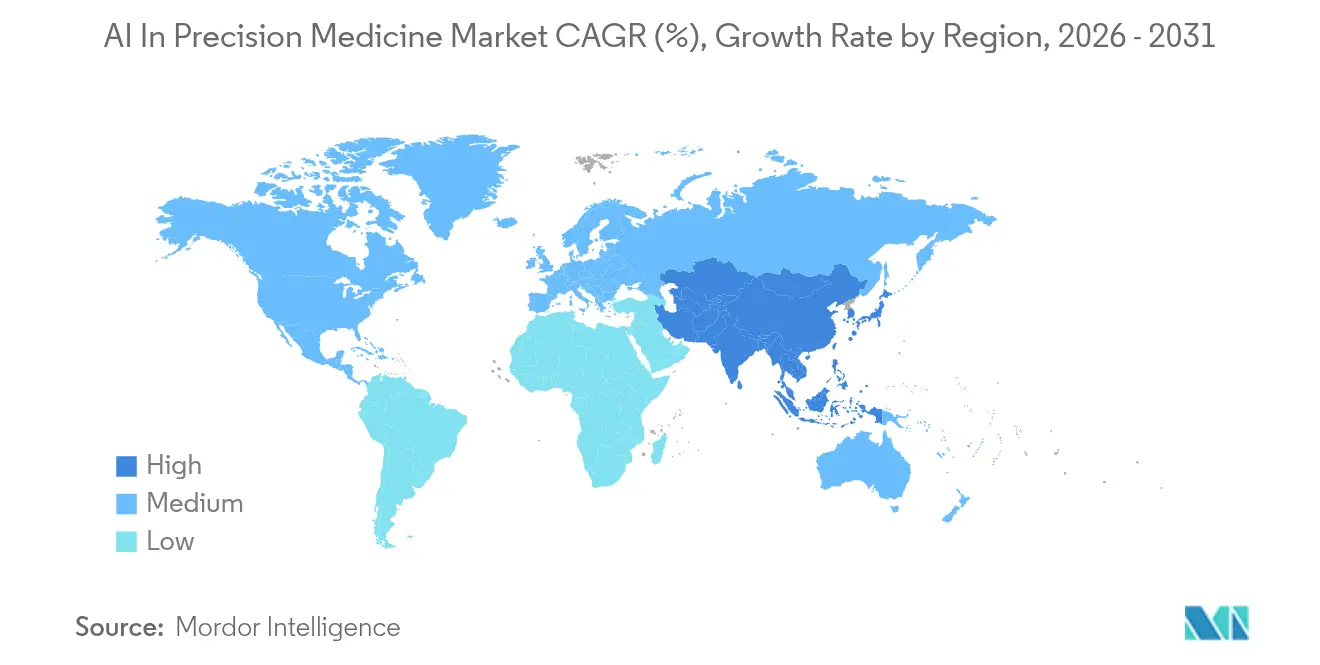

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密医療におけるAI市場分析

精密医療におけるAI市場規模は2025年に64億9,000万米ドルと評価され、2026年の77億5,000万米ドルから2031年には188億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は19.46%です。この軌跡は、ゲノム解釈、臨床意思決定支援、および標的治療の中核に人工知能を据えるデータ駆動型パーソナライゼーションへの決定的な転換を反映しています。大規模ゲノムシーケンシングプログラム、電子健康記録の義務化、慢性疾患負担の増大といった収束するトレンドが、標準化されたプロトコルに依存するのではなく治療計画を個別化するAIエンジンの肥沃な土壌を生み出しています。市場参加者はアルゴリズム開発を加速し、製薬企業とのパートナーシップを強化し、発見のタイムラインを短縮するクラウドネイティブプラットフォームへの投資を進めることで対応しています。世界の規制当局がAI検証のより明確な経路を確立するにつれて競争の激しさが増し、商業的信頼が強化され、精密医療におけるAI市場へのベンチャーキャピタルの持続的な流入が促進されています。

主要レポートのポイント

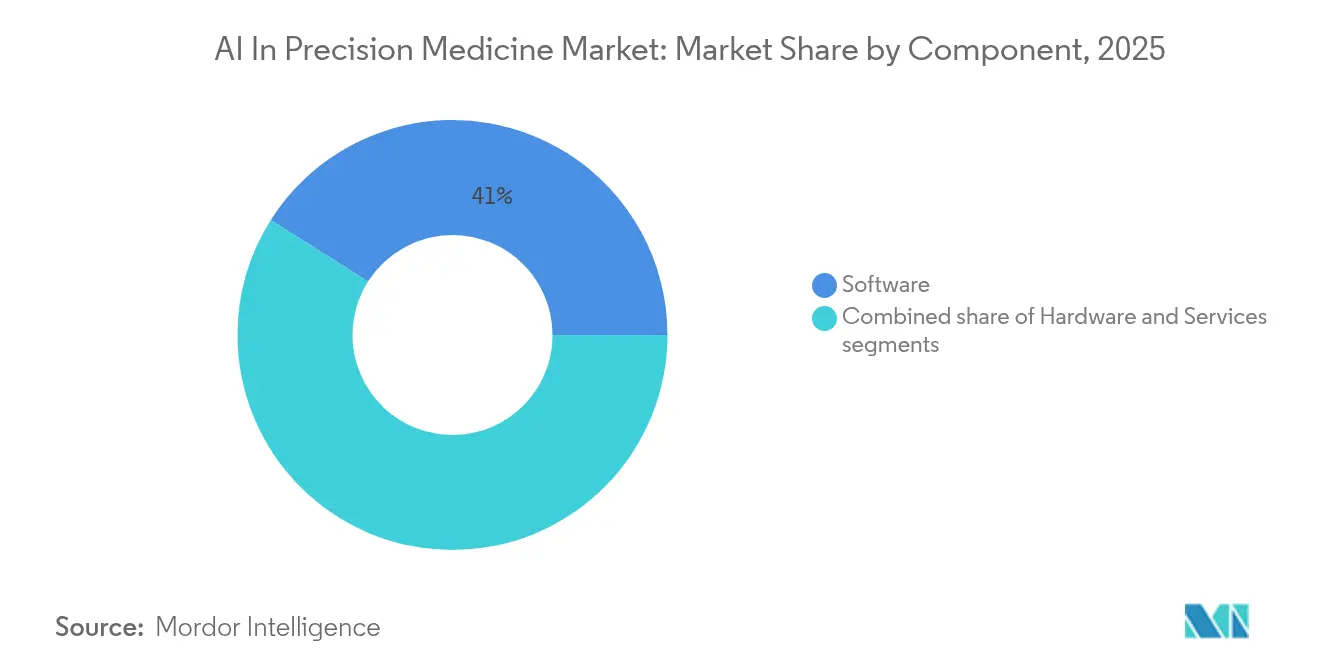

- コンポーネント別では、ソフトウェアが2025年に41.02%の収益シェアを維持し、サービスは2031年までに最速の21.95% CAGRを記録すると予測されています。

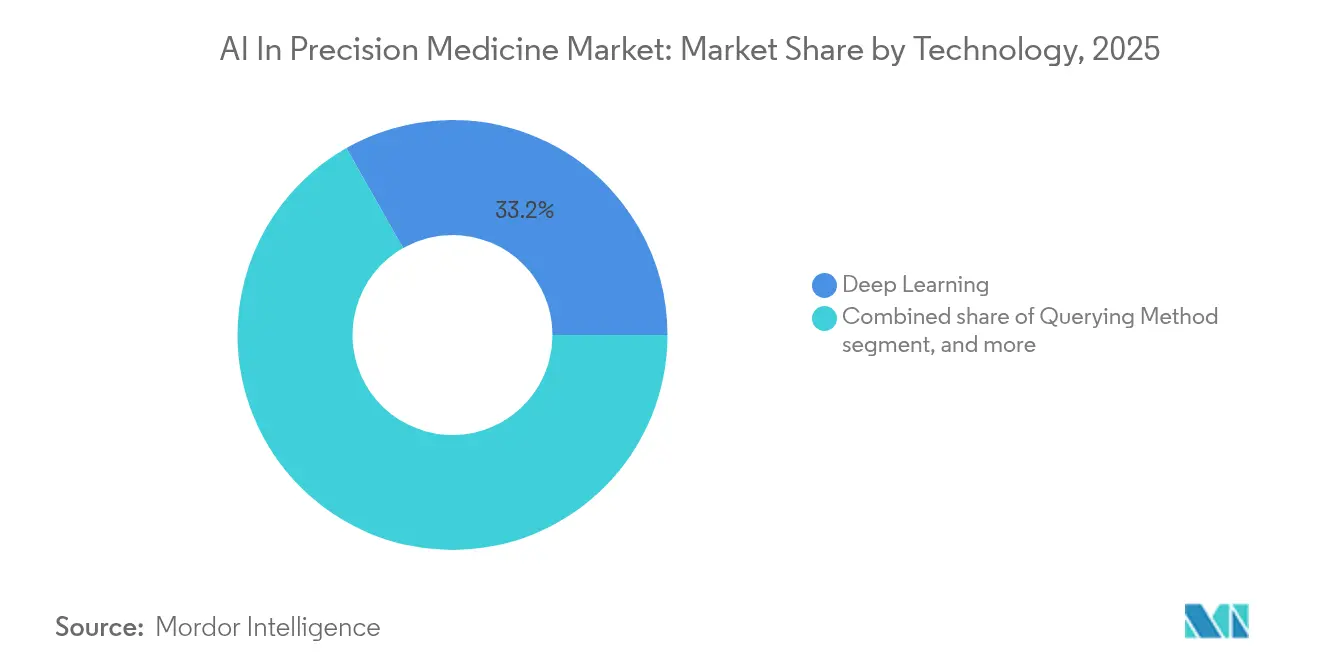

- 技術別では、ディープラーニングが2025年の精密医療におけるAI市場シェアの33.22%をリードし、自然言語処理は2031年までに21.90% CAGRで拡大する見込みです。

- 治療用途別では、腫瘍学が2025年の精密医療におけるAI市場規模の30.88%を占め、呼吸器系用途は予測期間中に22.60% CAGRで成長する見込みです。

- 地域別では、北米が2025年に42.05%の収益シェアを占め、アジア太平洋は2031年までに20.85% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

AIを活用した精密医療市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゲノムシーケンシング採用の拡大 | +3.5% | グローバル;北米・EUが先行 | 中期(2〜4年) |

| 医療データデジタル化の進展 | +2.1% | グローバル;アジア太平洋での加速 | 短期(2年以内) |

| 慢性疾患有病率の上昇 | +1.8% | グローバル;高齢化人口に集中 | 長期(4年以上) |

| 政府資金調達イニシアチブの拡大 | +1.2% | 北米、EU、中国、日本 | 中期(2〜4年) |

| クラウドコンピューティングインフラの進歩 | +0.9% | グローバル;エンタープライズ中心 | 短期(2年以内) |

| ステークホルダー間の戦略的協業 | +0.6% | グローバル;製薬・テクノロジー融合ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゲノムシーケンシング採用の拡大

集団規模のシーケンシングプログラムが大量の生オミクスデータの急増を促し、高度なAIモデルのみがそれを実用的な洞察に変換できます。シーケンシングコストは現在ゲノムあたり1,000米ドル以下となり、多様な集団にわたるAI対応データセットを2025年まで資金提供する米国国立衛生研究所のBridge2AIなどのプロジェクトが可能になっています[1]米国国立衛生研究所、「Bridge2AIプログラム概要」、nih.gov。マルチオミクス統合が標準となるにつれ、医療システムは複雑な生物学的ネットワークを解明し患者固有の反応を予測するためにディープラーニングアーキテクチャに依存しており、精密医療におけるAI市場を臨床ゲノミクスの要として位置づけています。

医療データデジタル化の進展

EUデジタルヘルス戦略および中国の国家医療情報化計画に基づく電子健康記録の義務的展開が、アルゴリズム学習を促進する構造化データの可用性を加速させています[2]先端研究プロジェクト庁(医療)、「ARPA-H精密プログラム」、arpa-h.gov。FHIRなどの標準化されたインターフェースにより、AIエンジンが施設をまたいでリアルタイムのバイタル、画像、検査結果を取り込むことができ、臨床意思決定支援の精度が強化されています。このデジタルインフラは、シームレスな精密ワークフローを求める支払者およびプロバイダー全体での迅速な採用を支えています。

慢性疾患有病率の上昇

慢性疾患は現在成人の60%以上に影響を与え、2030年までに47兆米ドルの経済的損失をもたらし、個別化治療への需要が高まっています[3]米国国立糖尿病・消化器・腎臓病研究所、「慢性疾患のグローバルな影響」、niddk.nih.gov。糖尿病、心血管疾患、慢性閉塞性肺疾患(COPD)は、AIプラットフォームが最適な薬物療法にマッピングできる不均一な病態経路を示しており、精密医療におけるAI市場の価値提案を強化しています。価値に基づく償還モデルは、早期発見と個別化された介入をさらに促進しています。

政府資金調達イニシアチブの拡大

米国は2025年度のAI研究開発に33億米ドルを充当し、先端研究プロジェクト庁(医療)のPRECISE-AIプログラムは臨床環境におけるモデルの堅牢性に焦点を当てています。欧州およびアジア全体での同様のコミットメントがインフラ、人材育成、規制科学に資金を提供し、精密プラットフォームの商業的スケーリングを加速する肥沃な政策環境を生み出しています。

AIを活用した精密医療市場の抑制要因影響分析*

| 制約要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い導入・維持コスト | −1.4% | グローバル;新興市場で最も深刻 | 短期(2年以内) |

| データプライバシーおよびセキュリティへの懸念 | −0.8% | グローバル;EUおよびカリフォルニア州で厳格 | 中期(2〜4年) |

| 熟練労働力の不足 | −0.7% | グローバル;発展途上地域で顕著 | 中期(2〜4年) |

| 規制および倫理的不確実性 | −0.5% | グローバル;AI規制が進化中の地域で高まる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入・維持コスト

エンタープライズグレードの展開は、ペタバイト規模のゲノムデータ向けの専用コンピューティング、クラウドストレージ、長期的なモデル再学習をカバーするため、しばしば1,000万米ドルを超えます。これらの支出は大規模病院のITバジェットの最大20%を消費し、中小規模のプロバイダーは収益性の正当化に苦労しており、コスト重視のセグメントへの普及が遅れています。

データプライバシーおよびセキュリティへの懸念

一般データ保護規則(GDPR)などの規制は厳格な同意および処理条件を課しています。違反ペナルティは2,000万米ドルを超え、複数施設にわたる学習コホートを制限する可能性のある慎重なデータ共有行動を促しています。フェデレーテッドラーニングや差分プライバシーなどの技術がリスクを軽減しますが、計算上のオーバーヘッドが加わり、性能向上を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

AIを活用した精密医療市場セグメント分析

技術別:

ディープラーニングが高度分析をリードディープラーニングは2025年の精密医療におけるAI市場規模の33.22%のシェアを保持し、非線形ゲノムパターンの解読において基盤的な役割を果たし続けています。50万件の英国バイオバンクゲノムで学習されたAstraZenecaのMILTONモデルは、診断前に1,000以上の疾患を予測し、ディープラーニングの臨床的影響を実証しています。自然言語処理は21.90% CAGRで成長し、医療データの80%を構成する非構造化ノートから洞察を抽出しています。生物医学知識グラフと組み合わせた大規模言語モデルにより、臨床医が患者の病歴を会話形式で照会できるようになっています。新興のマルチモーダルシステムは画像、ゲノミクス、電子健康記録テキストを融合させ、精密医療におけるAI市場の次の性能飛躍を予告しています。

知識ベースクエリングなどの補完的技術は、薬物・遺伝子相互作用アラートなどの専門タスクをサポートします。これらのメインストリームプラットフォームへの統合は、ディープラーニングの中心的役割を損なうことなく精密医療におけるAI業界のツールキットを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:

ソフトウェアのリーダーシップがプラットフォームイノベーションを牽引ソフトウェアは2025年に41.02%の収益を占め、ハードウェア更新の制約を回避する迅速な反復サイクルとクラウドファーストの展開を反映しています。スケーラブルなコードベースにより、ベンダーは頻繁なモデルアップグレードを提供でき、顧客をアルゴリズムの陳腐化から保護し、精密医療におけるAI市場のサブスクリプション経済を強化しています。サービスは最強の21.95% CAGRを示しており、統合、コンプライアンス、モデル検証の専門知識に対する病院のニーズを反映しています。ハードウェアは学習加速に不可欠ですが、ハイパースケールデータセンターがGPUアクセスを民主化するにつれてオフプレミスへとシフトし、中堅医療システムの資本障壁を低下させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療用途別:

腫瘍学の規模と呼吸器系のイノベーション腫瘍学は2025年の精密医療におけるAI市場の30.88%のシェアを維持し、確立されたバイオマーカーパネルと標的治療パラダイムに支えられています。AIモデルは薬物の組み合わせを最適化し腫瘍の進化を予測することで、奏効率を高め毒性を最小化しています。呼吸器系のユースケースは22.60% CAGRを記録し、AIを活用してスパイロメトリー、画像、ウェアラブルデータをCOPDおよび喘息管理に解析しています。循環器学および神経学における突破口も続いており、アルゴリズムが不整脈パターンを特定したり前駆神経変性を検出したりしています。希少疾患パイプラインも恩恵を受けており、先端研究プロジェクト庁(医療)のMATRIX再利用プロジェクトは分子記述子を採掘して孤児疾患を既存化合物と照合しています。

地域分析

北米のAIを活用した精密医療市場

北米は2025年においてAIを活用した精密医療市場シェアの42.05%を占め、NIH助成金、FDAのAIデバイス認可、およびバイオテクノロジーハブの高密度集積を活用してリーダーシップを維持しています。メイヨークリニックなどの主要医ネットワークは、AIゲノミクスを日常的な腫瘍科カンファレンスに統合し、臨床検証サイクルを加速しています。クラウド大手および半導体サプライヤーとの近接性から乗数効果が生まれ、サプライチェーンの強靭性を強化しています。

アジア太平洋地域のAIを活用した精密医療市場

アジア太平洋地域は最速となる20.85%のCAGRを記録しています。中国の国家的シーケンシング推進、日本の超高齢化社会の人口動態、インドのデジタルヘルス推進政策が、アルゴリズム調整のための膨大なデータレイクとパイロットサイトを育成しています。国境を越えたアライアンスにより、西側の開発者は多様なゲノムシグネチャへのアクセスを獲得し、AIを活用した精密医療市場におけるトレーニングの多様性を豊かにし、モデルの堅牢性を高めています。

欧州、GCCおよびシンガポールのAIを活用した精密医療市場

欧州はGDPRに起因する複雑性に直面しながらも、ホライズン・ヨーロッパ助成金およびEMAの適応的承認経路から恩恵を受けています。コンプライアンスフレームワークは、責任あるAIを示すとで欧州ベンダーを差別化しています。その他の地域では、湾岸諸国およびシンガポールが政府系ファンドを活用して三次医療センターの近代化を推進しており、人材不足にもかかわらず新興の機会を示しています。

競合環境

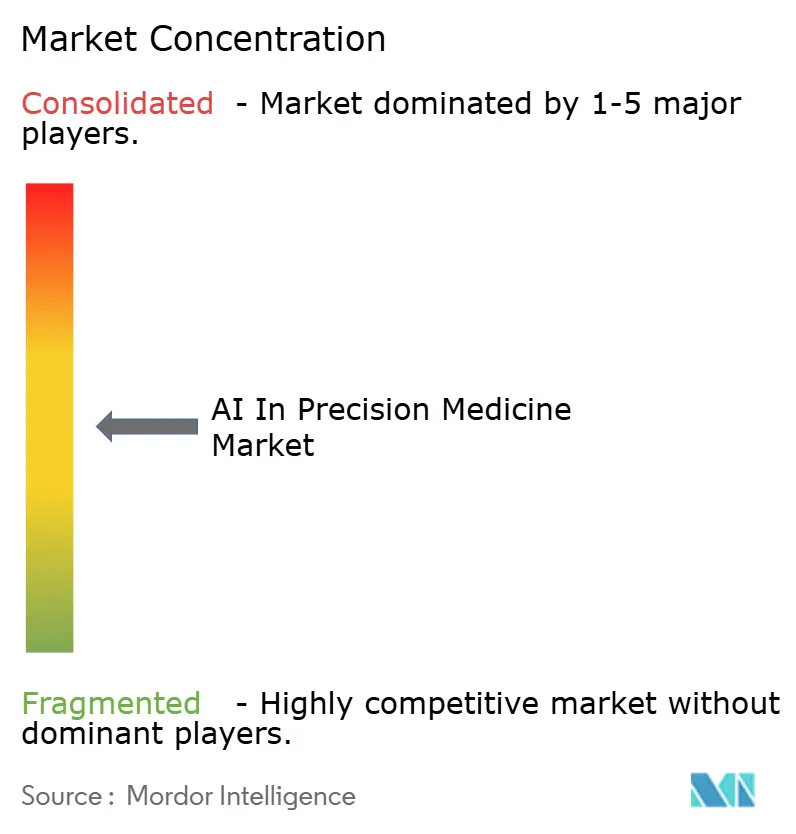

精密医療におけるAI市場は中程度の断片化を示しています。NVIDIAはAIインフラGPUの約78%を支配し、ほとんどの病院コンピュートクラスターの基盤となっています。クラウド大手のGoogleおよびMicrosoftは分析スイートをマネージドコンプライアンスとバンドルし、中小競合他社への参入障壁を高めています。世界最大の臨床ゲノムライブラリを保有するTempus AIなどの専門企業は、サービスとしてのソフトウェア(SaaS)およびコンパニオン診断を通じて洞察を収益化しています。2024年の4億1,070万米ドルの新規株式公開(IPO)収益は、マルチモーダル生成AIへの拡大に充てられました。

製薬企業が化合物ライブラリをアルゴリズムの専門知識と交換する形で戦略的アライアンスが主流となっています。Sanofiはターゲット発見を合理化するためFormation BioおよびOpenAIと提携し、Eli LillyはOpenAIと協力して研究開発全体に大規模言語モデルを展開しています。シリーズAで10億米ドルを調達したXaira Therapeuticsなどの新規参入者は、発見ワークフローにAIネイティブアーキテクチャを組み込むことを目指しています。成功は規制認可と実世界での有効性の実証にかかっており、競合他社は前向きデータの蓄積と査読済みエビデンスの公表を迫られています。

医療画像のQure.aiやデジタル病理学のPathAIを含む中堅イノベーターは、病院システムに直接接続するニッチなワークフローに集中しています。Owkinは欧州のがんセンター全体にフェデレーテッドラーニングを適用し、患者プライバシーを保護しながらアルゴリズム学習データを充実させています。これらの専門企業は既存の電子健康記録と統合するモジュール型モデルを収益化し、病院がフルスタックの置き換えなしに精密医療機能を獲得できるようにしています。検証済みの実世界エビデンスへの高まる圧力により、大手製薬企業およびクラウドベンダーはこのような企業を買収ターゲットとして狙っています。統合が加速するにつれ、競争上の地位はデータの深さ、クラウド経済性、および企業が規制承認を取得する速度に依存するようになります。

精密医療におけるAI業界リーダー

IBM Corp.

Google(Alphabet、DeepMind含む)

NVIDIA Corporation

Tempus AI

Illumina Inc.

- *免責事項:主要選手の並び順不同

AIを活用した精密医療市場における対象企業

- NVIDIA

- Google (Alphabet incl. DeepMind)

- Tempus AI

- AstraZeneca

- BioXcel Therapeutics

- Flatiron Health

- Enlitic Inc.

- Qure.ai

- IBM Corp.

- Intel Corp.

- Illumina

- Sanofi

- Exscientia PLC

- DeepMind (Alphabet)

- Valar Labs

- Owkin

- Microsoft

- Amazon AWS Health

- Foundation Medicine

- Roche Holding

- PathAI

- Zephyr AI

- PictureHealth

- Tempus Labs

AIを活用した精密医療市場における最近の業界動向

- 2025年1月:Tempus AIはTempus Oneに生成AIを導入し、数百万件の非構造化文書を照会することで臨床クエリ速度を向上させました。

- 2025年1月:Danaher CorporationはInnovaccerに投資し、AI対応診断および集団健康分析を拡大しました。

- 2024年9月:AstraZenecaは英国バイオバンクゲノムを使用して発症前に1,000以上の疾患を予測するモデルMILTONを発表しました。

- 2024年8月:先端研究プロジェクト庁(医療)は臨床実践におけるモデルドリフトを自律的に検出するPRECISE-AIを立ち上げました。

- 2024年6月:Tempus AIは4億1,070万米ドルの新規株式公開(IPO)を実施し、企業価値を61億米ドルと評価しました。

精密医療におけるグローバルAI市場レポートの範囲

レポートの範囲によると、精密医療は遺伝子機能と環境における個人の変動性を捉える大規模な多次元生物学的データセットを使用することで、診断、治療的介入、および予後のための経路を設計・最適化します。これらのデータセットは人工知能によって分析され、個別化された治療計画のためにさまざまな疾患のリスクを予測することができます。

精密医療におけるAI市場は、技術、コンポーネント、治療用途、および地域別にセグメント化されています。技術別では、市場はディープラーニング、クエリング手法、自然言語処理、およびコンテキスト認識処理にセグメント化されています。コンポーネント別では、市場はハードウェア、ソフトウェア、およびサービスにセグメント化されています。治療用途別では、市場は腫瘍学、循環器学、神経学、呼吸器系、およびその他(眼科学および歯科学)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

セグメンテーションの概要

| ディープラーニング |

| クエリング手法 |

| 自然言語処理 |

| コンテキスト認識処理 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 腫瘍学 |

| 循環器学 |

| 神経学 |

| 呼吸器系 |

| その他の治療用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | ディープラーニング | |

| クエリング手法 | ||

| 自然言語処理 | ||

| コンテキスト認識処理 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 治療用途別 | 腫瘍学 | |

| 循環器学 | ||

| 神経学 | ||

| 呼吸器系 | ||

| その他の治療用途 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

精密医療におけるAI市場の現在の規模はどのくらいですか?

市場は2026年に77億5,000万米ドルと評価されており、年平均成長率(CAGR)19.46%で2031年までに188億4,000万米ドルに達すると予測されています。

どのコンポーネントが市場をリードしていますか?

ソフトウェアが41.02%の収益シェアでリードしており、アルゴリズムとデータプラットフォームの中心的役割を強調しています。

どの地域が最も速く成長していますか?

アジア太平洋は20.85% CAGRで拡大しており、大規模な政府のデジタル化およびゲノムイニシアチブによって牽引されています。

どの治療領域が最大のシェアを占めていますか?

腫瘍学は精密医療におけるAI市場規模の30.88%を占めて支配しており、成熟したバイオマーカーインフラを反映しています。

データプライバシー規制は採用にどのような影響を与えますか?

GDPRなどの厳格な規制はコンプライアンスコストを増加させ、プライバシー保護技術を必要とし、CAGRの成長を0.8%わずかに抑制しています。

最終更新日: