人口健康管理におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.76 十億米ドル |

| 市場規模 (2031) | 46.51 十億米ドル |

| 成長率 (2026 - 2031) | 22.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人口健康管理におけるAI市場分析

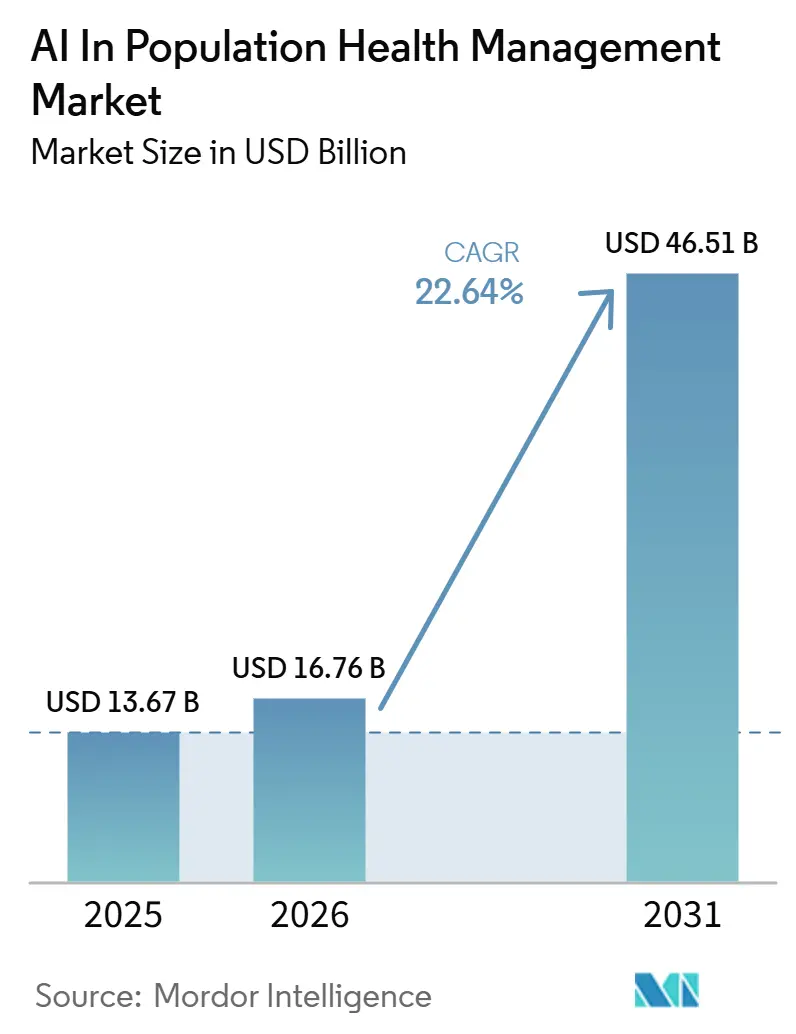

人口健康管理におけるAI市場規模は、2025年の136.7億米ドルから2026年には167.6億米ドルに増加し、2031年までに465.1億米ドルに達する見込みであり、2026年から2031年にかけて22.64%のCAGRで成長します。

人口健康管理におけるAI市場は、医療財源、ケアコーディネーション、プロバイダーの説明責任がサービス量ではなく測定可能なアウトカムを中心に再編されているため、より持続的な成長フェーズへと移行しています。この転換により、縦断的アナリティクス、リスク特定、自動化されたケアギャップ追跡が、プロバイダーとペイヤーが帰属人口を管理する方法の中心に位置づけられています。CMSは2026年にTEAMを通じて選定された地域において強制的なバンドル支払い参加を導入し、これにより価値に基づく義務が以前のモデルに自発的に参加していた組織グループを超えて拡大します。ACO REACHはまた、出来高払いベンチマークに対して受益者1人当たり平均930米ドルの節約を示しており、これにより医療システムとペイヤーはAI主導の人口監視に対するより明確な財務的根拠を得ています。その結果、人口健康管理におけるAI市場における競争は、請求、臨床、患者エンゲージメントデータを接続できるプラットフォームに集中しており、最も強力な機会は、組織がより厳しいマージンでより大きなパネルを管理するのを支援する自動化に結びついています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2025年に72.48%のシェアを占め、サービスは2031年にかけて22.97%のCAGRで成長する見込みです。

- 展開モード別では、クラウドベースの展開が2025年に56.27%のシェアを占め、オンプレミス展開は2031年にかけて23.56%のCAGRで成長する見込みです。

- アプリケーション別では、人口健康アナリティクスが2025年に28.54%のシェアを占め、リスク層別化は2031年にかけて24.85%のCAGRで進展する見込みです。

- エンドユーザー別では、医療プロバイダーが2025年に53.19%のシェアを占め、医療ペイヤーは2031年にかけて23.92%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に38.47%の収益シェアでリードし、アジア太平洋は2031年にかけて24.93%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル人口健康管理におけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関性 | 影響のタイムライン |

|---|---|---|---|

| 価値に基づく償還へのシフト | +4.1% | 北米、西欧 | 短期(2年以内) |

| 慢性疾患負担の増大 | +4.5% | アジア太平洋および中東・北アフリカで加速するグローバル | 長期(4年以上) |

| AI主導のリスク層別化とケアギャップの解消 | +5.2% | グローバル、北米で成熟、アジア太平洋で急成長 | 短期(2年以内) |

| クラウドネイティブ医療データプラットフォーム | +3.6% | 北米、EU、オーストラリア | 中期(2~4年) |

| メディケイドおよび公衆衛生データの近代化 | +2.0% | 米国、一部のアジア太平洋公衆衛生システムへ拡大 | 中期(2~4年) |

| プライマリケア人材不足がパネル自動化を促進 | +3.1% | グローバル、英国・日本・米国で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価値に基づく償還へのシフト

人口健康管理におけるAI市場は、価値に基づくケアが今や継続的なパフォーマンス測定のための運営上の必要性を生み出しているため、支払い改革から直接的な支援を受けています。これは任意のアナリティクスプロジェクトではなく、必須のものとなっています。TEAMは2026年に選定された地域において強制的なバンドル支払いモデルとして稼働しています。この変更により、価値に基づく説明責任は任意プログラムから多くのプロバイダー組織にとっての日常的な要件へと移行します。[1]「米国における価値に基づく健康保険の触媒としての人工知能:ナラティブレビューと政策的視点」 これが重要なのは、強制モデルが以前のパイロットの外にとどまっていた医療システム、すなわちアナリティクス、ワークフロー自動化、またはケアマネジメントツールへの資金調達が遅かった組織を含む医療システムに到達するためです。したがって、人口健康管理市場におけるAIは、プロバイダーがリスクベース契約の下でマージンを守るためにより優れた予測、帰属管理、利用管理を必要としているため、より広い需要基盤から恩恵を受けています。受益者1人当たり930米ドルのACO REACH節約額はまた、より優れた人口監視に対するリターンを資本計画や取締役会での議論において擁護しやすくしています。専門分野に特化した価値に基づくモデルが2027年以降により広い利用に近づくにつれ、人口レベルのAIはますます臨床支援層と同様に収益保護ツールとして機能するようになるでしょう。

慢性疾患負担の増大

人口健康管理市場におけるAIはまた、慢性疾患が孤立した受診ではなく、継続的なモニタリング、優先順位付け、および数年にわたる介入を必要とする患者のより大きく複雑な基盤を生み出しているため、拡大しています。世界の糖尿病有病率は2024年に5億8,870万人に達し、その負担は多くの医療システムにわたって心血管疾患、肥満、多疾患併存によって複合化されています。[2]「Medisolv、Lilac Softwareの買収により価値に基づくケアのためのAI機能を拡大」 中国では、慢性疾患が死亡の80%以上および総疾病負担の70%以上を占め、60歳以上の人々の有病率は81.1%に達しています。[3]「中国におけるスマートヘルスケアによる慢性疾患管理の強化:PMCインデックスモデルによる政策有効性評価」 これらの状況は、人口健康管理市場におけるAIを、長い時間軸、複数の疾患、プロバイダーと医療環境にまたがるケアパターンを組み合わせることができるモデルへと向かわせています。また、単一機関のデータセットの十分性を低下させており、慢性疾患モデリングのための連合学習と多機関データ協力へのシフトを支持しています。プライマリケアのメディケイド環境において、積極的なAI対応慢性疾患管理プログラムは、全原因急性イベントが22.9%減少し、外来ケア感受性入院が48.3%減少したと報告されており、これにより人口健康管理市場におけるAIへのペイヤー側およびプロバイダー側の投資の根拠が強化されています。[4]Sanjay Basu、Pablo Bermudez-Canete、Tannen Christopher Hall、Pranav Rajpurkar、「プライマリケアにおける人口健康のためのAIソリューションの最適化」

AI主導のリスク層別化とケアギャップの解消

人口健康管理市場におけるAIは、より優れたリスク層別化への需要によって牽引されていますが、焦点は生の予測精度から恵まれない人口全体での信頼性へとシフトしています。2026年に発表された研究では、医療アクセスの格差が、コスト制約のあるケアを受けている患者の73%の検査対象疾患においてEHRの信頼性を低下させることが示されており、これはモデルの入力に直接影響し、高リスク症例の見逃しリスクを高めます。この発見はベンダーの優先事項を変えます。なぜなら、医療システムとペイヤーは、過去の記録が不完全、遅延、またはグループ間で不均一であっても有用であり続けることができるモデルを必要としているからです。Arcadiaは2026年にAI Factoryの開発プラットフォームを立ち上げ、2025年10月にSurescriptsの初回調剤放棄データを統合することで、服薬アドヒアランスのケアギャップをより迅速に解消するのを支援しました。英国の2,300万人のプライマリケア患者を対象にトレーニングされたケンブリッジの基盤モデルSurvivEHRも、競合リスクを一緒にモデル化することで、複数の長期疾患を持つ患者の長期予測において優れた性能を示しました。したがって、人口健康管理市場におけるAIは、各リスク経路を個別に扱うのではなく、疾患進行、アドヒアランス行動、多疾患軌跡を結びつけるモデルへと移行しています。

プライマリケア人材不足がパネル自動化を促進

人口健康管理市場におけるAIはまた、ケアチームが直接的な医師の開始を待たずにアウトリーチ、リマインダー、優先順位付けを管理できる自動化をますます必要としているため、人材圧力からも恩恵を受けています。これにより、採用は単純な文書化支援から離れ、日常的なコーディネーション業務のより大きな部分を担うことができるパネル自動化ツールへとシフトしています。Lumerisは、EHRと請求データを使用してテキストと音声で患者と関わるエージェント型プラットフォームとしてTomを位置づけており、これはスケーラブルな非受診ケアマネジメントへのこの動きを反映しています。人口健康管理市場におけるAIは、組織が品質と利用の根拠だけでなく人員配置の根拠でも投資を正当化できるため、この変化から恩恵を受けています。英国では、AIトリアージツールがスタッフ1人当たり1日最大43分の管理時間を削減できることが示され、NHSのパイロットでは6ヶ月間で予約不履行が30%減少したと報告されています。これらの結果は、人口健康管理市場におけるAIの自動化需要が北米を超えて広がり、最前線のケアにおける能力管理にますます結びついていることを示しています。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーとサイバーセキュリティリスク | -1.8% | グローバル、北米とEUで深刻 | 短期(2年以内) |

| 高い導入コストとレガシー統合コスト | -1.5% | グローバル、中規模プロバイダー組織で特に深刻 | 中期(2~4年) |

| AIの償還および責任フレームワークの不明確さ | -2.2% | 米国、AI法の下で新興のEUアナログを伴う | 中期(2~4年) |

| 断片化された縦断データによるモデルバイアスとドリフト | -1.6% | グローバル、アジア太平洋とセーフティネットプロバイダー環境で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIの償還および責任フレームワークの不明確さ

人口健康管理市場におけるAIは、償還政策がソフトウェア主導の臨床支援および人口レベルの意思決定システムに完全に追いついていないため、依然として大きな障壁に直面しています。Health Affairsは2026年に、メディケアの支払い方法論がソフトウェアベースのAIサービス向けに構築されていないと指摘しており、多くのツールが古い給付カテゴリに押し込まれ、不確実な支払い処理を生み出しています。買い手が安定した償還経路を見通せない場合、アウトカムを改善するが直接的かつ近期的な請求メカニズムを生み出さない可能性のあるツールの展開についてより選択的になります。この躊躇は、財務チーム、法務チーム、臨床リーダーが同じ製品を異なるリスクの観点から判断することが多いため、契約、導入速度、および内部所有権に影響します。人口健康管理市場におけるAIは、ベンダーがプロバイダーに対して将来の利用を削減する可能性のあるツールへの資金提供を求めている場合に特に露出しており、長期的な臨床価値が強い場合でも同様です。政策がAI支援による決定の償還処理と責任についてより明確なシグナルを出すまで、採用は正式な給付設計や医療必要性の決定に近いツールよりも、管理的および運営的なユースケースで引き続き速く進むでしょう。

断片化された縦断データによるモデルバイアスとドリフト

人口健康管理市場におけるAIはまた、断片化された縦断記録が展開されたモデルの公平性と耐久性の両方を弱める可能性があるため、不均一なデータ品質によっても制約されています。129の研究を対象とした2025年の系統的レビューでは、女性、人種的少数派、公的保険加入者、地理的に代表されていないグループに対してAIのパフォーマスが低く、糖尿病性網膜症スクリーニングの感度が民族サブグループ間で51.0%から85.9%の範囲にあることが判明しました。この問題は初期バイアスで終わるわけではありません。なぜなら、トレーニングデータと実際の展開データが異なるケアアクセス環境から来る場合、モデルドリフトが隠れたままになる可能性があるからです。2026年の研究では、患者の自己申告健康データを追加することで、アクセスが制限された患者の予測が改善され、EHRのみのモデルが見逃した将来の糖尿病症例が特定されたことが示されました。この結果は、基礎となる記録が依然として不均一なアクセスと不完全な受診を反映している場合、人口健康管理市場におけるAIがより大きなEHRデータセットだけに依存できないことを示唆しています。したがって、ベンダーと買い手は、リスク層別化ツールが多様な人口全体で臨床的に信頼できる状態を維持したい場合、マルチモーダルデータパイプライン、より強力なモニタリング、およびより意図的な再較正を必要とするでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォームファースト調達を反映

ソフトウェアは2025年に72.48%のシェアを占めており、これは人口健康管理市場におけるAIの購買センターが短期的なコンサルティング業務よりも耐久性のあるプラットフォームに集中していることを意味します。このパターンはプラットフォームファースト調達モデルに適合しています。なぜなら、プロバイダーとペイヤーは、リスク特定、アウトリーチ、契約アナリティクス、利用管理を一緒にサポートできる1つの運営環境を求めているからです。したがって、人口健康管理市場におけるAIは、コアアプリケーションスタックの外にインテリジェンスを残すのではなく、AIをソフトウェアモジュールに直接組み込むことができるベンダーを優遇してきました。このダイナミクスは、採用の最初の段階での断続的なアドバイザリー業務の役割を低下させます。なぜなら、初期価値は今やインストールされたプラットフォームが毎日できることにより依存しているからです。

サービスは依然として2026年から2031年にかけて22.97%のCAGRで最も急成長しているコンポーネントであり、これはソフトウェアがより大きな収益基盤を所有している場合でも導入作業が依然として重要であることを示しています。サービスの成長は、内部のデータサイエンスや統合チームを持たない組織向けのマネージドサポート、展開の専門知識、変更管理から来ています。人口健康管理市場におけるAIは依然として大きなサービス需要を抱えています。なぜなら、レガシーEHR環境、断片化された請求フィード、プロバイダーのワークフローの違いが、ソフトウェアのデモンストレーションが示唆することよりも展開を難しくしているからです。予測的意思決定支援介入に関するコンプライアンスの期待も、ライブインストール全体での文書化、検証、ガバナンスサポートの必要性を拡大します。人口健康管理産業におけるAIの中で、これはコンポーネントミックスがトップラインでは安定しているように見えますが、買い手がパイロット利用からスケールされた運営に移行するにつれて、表面下ではよりサービス集約的になっていることを示しています。

展開モード別:クラウドが基盤を構築し、オンプレミスが加速

クラウドベースの展開は2025年に56.27%のシェアを占めており、これは人口健康管理市場におけるAIが依然としてマルチソースの取り込みとほぼリアルタイムのアナリティクスを処理できるスケーラブルな環境に大きく依存していることを確認しています。クラウド採用は人口健康ワークロードに適合しています。なぜなら、これらのワークロードは継続的なデータ更新、広範な相互運用性、および大規模な帰属人口全体での頻繁なモデル更新に依存しているからです。このモデルはまた、組織がデータ基盤全体を再構築することなくリスクスコアリング、ケアギャップロジック、エンゲージメントツールを追加できるため、ユースケース全体でのより迅速な拡張をサポートします。実際には、クラウドはペイヤーデータ、プロバイダーデータ、薬局データ、アウトリーチ活動を1つのビューで組み合わせる必要がある多くの買い手にとって最も簡単な経路であり続けています。これが、プライバシーと主権に関する議論がより目立つようになっている中でも、人口健康管理市場におけるAIの現在の収益基盤がクラウドに傾き続けている理由です。

オンプレミス展開は2026年から2031年にかけて23.56%のCAGRで最も急成長しているモードであり、これはデータ管理が規制された環境においてより重要な購買要因になっていることを示しています。人口健康管理市場におけるAIのオンプレミスおよび厳密に管理されたローカル環境の規模は、買い手がモデルトレーニング、機密患者記録、および国境を越えたデータ移動のより強力な監視を望む場所で増加しています。中国のNHSAは2026年に、個人医療保険クラウドのAIモデルはデータをプラットフォームから出さずに内部でトレーニングすべきと述べており、これは主権的またはしっかりと境界付けられたアーキテクチャがなぜ支持を得ているかを示しています。したがって、人口健康管理市場におけるAIは1つの普遍的なホスティングモデルに向かっているわけではありません。なぜなら、多くの組織が今やクラウドの柔軟性とローカル管理を同時に求めているからです。ハイブリッド展開は、クラウドの経済性を求めながらも居住地とプライバシーの期待を満たす必要がある多くの中規模医療システムにとって実際的な妥協案となっています。

アプリケーション別:リスク層別化が成長をリード、アナリティクスが市場を支える

人口健康アナリティクスは2025年に28.54%で最大のアプリケーションシェアを占めており、これは人口健康管理市場におけるAIが特定の介入に絞り込む前に広範な測定層から始まることを示しています。アナリティクスは、プロバイダーとペイヤーがケアマネジメントやメンバーエンゲージメントを効果的に指示する前に、利用、品質、帰属、コストの共通ビューを必要としているため、依然としてアンカーです。これにより、このカテゴリは多くの他のユースケースの基盤インフラとなっており、特に買い手がデータモデルとガバナンスをまだ標準化している場合に当てはまります。リスク層別化は2026年から2031年にかけて24.85%のCAGRで最も急成長しているアプリケーションであり、これは日常のワークフロー内での遡及的レポートから前向きな優先順位付けへの移行を反映しています。したがって、リスク層別化の人口健康管理市場におけるAIの模は、成熟したレポートカテゴリよりも速く拡大しています。なぜなら、買い手はますますシステムが次に誰に連絡し、レビューし、またはエスカレートすべきかを決定することを望んでいるからです。

ケアマネジメントとコーディネーションも、エージェント型ツールがかつて手動の看護師やケースマネージャーの努力に依存していたより多くのアウトリーチとフォローアップタスクを引き受けるにつれて、人口健康管理市場におけるAIでより高い位置に移動しています。患者エンゲージメントプラットフォームはより多言語対応となり、より音声対応となっており、これは組織が異なるアクセスパターンとコミュニケーション設定を持つ人口全体でエクイティギャップを解消しようとしている場合に重要です。ユーザー提供の証拠はまた、二次データ利用フレームワークがより多くのアクセス経路を開くにつれて、公衆衛生サーベイランスと製薬リアルワールドエビデンスが他のカテゴリに含まれるより広いアプリケーションミックスを指しています。欧州健康データスペース規制は2025年3月に発効し、承認された目的全体でリンクされた健康データのより広い使用をサポートしています。スタンフォード主導の2025年の研究では、積極的なAIアウトリーチが従来のアウトリーチチームと比較してスペイン語を話す患者の大腸がんスクリーニングエンゲージメントを改善したことが示されており、これは人口健康管理市場におけるAIが患者エンゲージメントを利便性機能から標的化されたアクセスツールへと変えていることを示しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:プロバイダーが量を設定し、ペイヤーがマージンを定義

医療プロバイダーは2025年に53.19%のシェアを占めており、これは人口健康管理市場におけるAIが依然として最も深い臨床データを保有し、最も直接的なケア提供の説明責任を担う組織からそのインストールベースの大部分を引き出していることを示しています。プロバイダーは、紹介、フォローアップ受診、アウトリーチのタイミング、ケアプラン、品質文書化を含む、人口健康ツールが影響を与えようとしているワークフローに最も近い位置にいます。また、強制的な価値に基づくモデルがより優れた利用管理とより優れた帰属パフォーマンスを必要とする場合、直接的な運営上の圧力に直面します。人口健康管理市場におけるAIは、病院、医師グループ、統合システムが臨床的意思決定と財務的説明責任を結びつける最も広い即時の必要性を持っているため、プロバイダー需要に傾き続けています。受益者1人当たり930米ドルのACO REACH節約額はまた、プロバイダー側の採用がテクノロジーの決定だけでなく、リスクを負うケアモデルにおけるマージン管理の決定でもあることを強化しています。

医療ペイヤーは2026年から2031年にかけて23.92%のCAGRで最も急成長しているエンドユーザーグループであり、これはメンバーエンゲージメント、リスク調整、利用管理、契約パフォーマンスがいかに急速に収束しているかを示しています。人口健康管理市場におけるAIは、同じデータ環境を使用してケアナビゲーション、支払い整合性、ネットワークパフォーマンスをサポートできるため、ペイヤーにとってより魅力的になっています。政府機関と公衆衛生組織も、その収益貢献がプロバイダーとペイヤーよりも小さいままであっても、需要の成長する部分を代表しています。ASTHOは2026年に、州および準州の保健局の14%がすでに疾病サーベイランスと予測モデリングにAIを使用していると報告し、CDCのデモンストレーションでは助成金データ分析で5,500時間以上の労働時間が節約されたことが示されました。人口健康管理産業におけるAIの中で、エンドユーザーのより広いミックスは、最も強力なベンダーが各買い手タイプのためにプラットフォームを再構築することなく、プロバイダー、ペイヤー、公共部門のワークフローにサービスを提供できるものになることを示唆しています。

地域分析

北米は2025年に人口健康管理市場におけるAIシェアの38.47%を占めており、この地域を現在の商業活動の中心に置いています。米国は、TEAM、ACO REACH、外来専門モデルが価値に基づく説明責任とパフォーマンス測定をケア財源の中心に置いているため、主要な実証の場であり続けています。この政策スタックは、プロバイダーとペイヤーが1つのシステムでコスト、品質、利用、帰属アウトカムを追跡するより明確な理由を持っているため、人口健康管理市場におけるAIに他のほとんどの地域よりも強い需要シグナルを与えています。北米はまた、成熟したペイヤー・プロバイダー契約構造と広範なインストール済みEHRインフラから恩恵を受けており、これにより人口レベルのアナリティクスの運用化が容易になっています。これらの条件は、成長が地域外でより急激に広がり始めている中でも、人口健康管理市場におけるAIを北米で商業的に最も強い状態に保っています。

欧州はより断片化されていますが、データガバナンス、AI監視、二次データアクセスルールがより明確なフレームワークに移行するにつれて、地域はより組織化されつつあります。ドイツのオプトアウト電子患者ファイルは2025年1月から7,300万人の法定保険加入者全員をカバーし、正式な監視の下で2025年7月から国立研究データセンターへのフィードを開始しており、これにより地域は以前よりも強力な縦断データ基盤を得ています。フランスは、フランス2030を通じて1億1,000万ユーロ(約1億1,900万米ドル)を健康データウェアハウスに投じ、2025年7月に人口レベルのモニタリングとデジタルツインモデリングに焦点を当てた国家AIおよび健康データ戦略を立ち上げました。英国のNHS改革アジェンダも、特に能力圧力と予約不履行がすでにアクセスに影響を与えているプライマリケアでのより迅速なAI利用を推進しています。同時に、欧州の医療リーダーシップは、遅い検証とガバナンスプロセスが米国と中国のテクノロジー企業にスケールの優位性をもたらす可能性があると警告しており、これは展開がまだ遅れている場所でも調達意図が高まっている理由を説明しています。

アジア太平洋は最も急成長している地域であり、この地域の人口健康管理市場におけるAIの規模は2026年から2031年にかけて24.93%のCAGRで拡大する見込みです。中国はその成長の中で最も明確なスケールストーリーです。なぜなら、2026年から2030年の第15次五カ年計画がAI医療を戦略的優先事項として扱い、国内リリースは2025年5月までに約300の医療大規模モデルに達し、郡レベルの遠隔画像サービスはすでに6,800万件以上の症例を処理しているからです。中国のNHSAはまた、2026年2月に個人医療保険クラウドパイロットを立ち上げ、13億3,000万人の被保険者の完全なケアライフサイクルにわたって動的な健康プロファイルを構築しています。したがって、人口健康管理市場におけるAIは、公共システムの近代化、慢性疾患の圧力、国家規模のデータプラットフォームがすべて時間をかけてより広い展開をサポートできるアジア太平洋において、最も長い成長余地の一部を見つける可能性が高いです。

競合環境

人口健康管理市場におけるAIは上位において適度に集中しており、Epic、Optum、Oracle Health、Innovaccerがソフトウェア、アナリティクス、価値に基づくケアワークフロー全体で強い可視性を持っています。Health Catalyst、Arcadia、Cotiviti、Lightbeam、ZeOmegaを含む第2グループは、より狭い垂直フォーカス、ワークフローの深さ、相互運用性の強みを通じて競争し続けています。1つの製品アーキテクチャがすべての買い手タイプを支配するほど統合されていません。なぜなら、プロバイダーのワークフロー、ペイヤーの優先事項、公衆衛生のニーズは依然として意味のある形で異なるからです。これは、人口健康管理市場におけるAIが幅広さを評価することを意味しますが、その幅広さが使いやすいワークフロー設計と信頼性の高いデータ統合と組み合わされている場合に限ります。インストール済みの関係も重要です。なぜなら、確立されたEHR、ケアマネジメント、またはペイヤーアナリティクスのポジションを持つベンダーは、新規参入者よりも隣接する人口健康機能に拡張しやすいからです。

合併・買収は、買い手がより少ない切り離されたツールとより小さなベンダーセットからのより広い運営カバレッジを求めているため、人口健康管理市場におけるAIにおける決定的な競争的動きであり続けています。Cotivitiは2025年3月にEdifecs買収を完了し、相互運用性のポジションを強化し、データ交換とアナリティクスワークフローのためのより広い基盤を得ました。Medisolv は2026年にさらに拡大し、3月にLilac Softwareを、4月にHealth Elements AIを買収し、これらの取引を使用して価値に基づくケアアナリティクスとAI主導の臨床データ抽出を深化させました。MedisolのHealth Elements AI取引は、1,800以上の医療組織にわたる1億4,000万件以上の患者記録への人口健康アナリティクスカバレッジを拡大すると述べており、これはスケールとワークフローカバレッジが今や構築されるのと同様に購入されていることを示しています。これらの動きは、人口健康管理市場におけるAIが、測定、品質アクション、ケアマネジメント実行を接続できるより完全な運営プラットフォームへとポイントソリューションからシフトしていることを示しています。

人口健康管理におけるAI産業リーダー

athenahealth

Epic Systems

Lumeris, Inc.

Oracle Health, Inc.

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:RialticとExponential AIは、人口レベルの事前承認、リアルタイム意思決定インテリジェンス、ペイヤーとプロバイダー市場の両方の品質プロセスを含む完全な請求ライフサイクルをカバーする統合プラットフォームを作成するための戦略的合併を発表しました。この取引は、米国の健康保険プランのペイヤー側の人口健康管理ワークフローにおけるAIを加速させます。

- 2026年5月:IKS HealthはARAI Solutionsを買収し、独自の生物医学知識グラフと中央推論エンジンをフルスタックAIプラットフォームに統合して、人口レベルのユースケースのための自律的な臨床コーディング、ケアギャップ特定、精密医療を推進しました。

- 2026年4月:MedisolはHealth Elements AIを買収し、臨床レジストリ品質レポートに対して96%の精度率を報告するAIファーストの臨床データ抽出を追加し、Medisolの人口健康アナリティクスカバレッジを1,800以上の医療組織にわたる1億4,000万件以上の患者記録に拡大しました。

グローバル人口健康管理におけるAI市場レポートの範囲

レポートの範囲によると、人口健康管理におけるAIとは、定義された患者集団全体の健康データを分析するための人工知能技術の応用を指し、医療組織が高リスク個人を特定し、疾患トレンドを予測し、予防ケアを改善できるようにします。AI対応の人口健康管理プラットフォームは、臨床、請求、社会的、行動データを統合して、リスク層別化、ケアコーディネーション、リソース最適化、個別化された介入をサポートします。これらのソリューションは、医療コストを削減し、価値に基づくケア提供を強化しながら、健康アウトカムの改善を支援します。

人口健康管理におけるAIは、コンポーネント、展開モード、アプリケーション、エンドユーザー、地域によってセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。展開モード別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。アプリケーション別では、市場は人口健康アナリティクス、患者エンゲージメント、リスク層別化、ケアマネジメント&コーディネーション、財務&ネットワークパフォーマンスアナリティクス、その他にセグメント化されています。エンドユーザー別では、市場は医療プロバイダー、医療ペイヤー、アカウンタブルケア組織、その他にセグメント化されています。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、南米に分割されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(米ドル)での市場規模と予測を提供しています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 人口健康アナリティクス |

| 患者エンゲージメント |

| リスク層別化 |

| ケアマネジメント&コーディネーション |

| 財務&ネットワークパフォーマンスアナリティクス |

| その他 |

| 医療プロバイダー |

| 医療ペイヤー |

| アカウンタブルケア組織 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | 人口健康アナリティクス | |

| 患者エンゲージメント | ||

| リスク層別化 | ||

| ケアマネジメント&コーディネーション | ||

| 財務&ネットワークパフォーマンスアナリティクス | ||

| その他 | ||

| エンドユーザー別 | 医療プロバイダー | |

| 医療ペイヤー | ||

| アカウンタブルケア組織 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

人口健康管理におけるAIの成長を促進しているものは何ですか?

成長は価値に基づく償還、慢性疾患負担の増大、より強力なリスク層別化のニーズ、および人材圧力によって促進されており、市場は2026年の167.6億米ドルから2031年までに465.1億米ドルに成長する見込みです。

コンポーネント別でどのセグメントがリードしていますか?

ソフトウェアは2025年に72.48%のシェアでリードしました。なぜなら、買い手は一時的なサービスエンゲージメントよりも耐久性のあるアナリティクスとワークフロープラットフォームを優先しているからです。

最も急成長しているアプリケーションはどれですか?

リスク層別化は最も急成長しているアプリケーションであり、2031年にかけて24.85%のCAGRが見込まれています。これは買い手が遡及的レポートからリアルタイムの優先順位付けへと移行しているためです。

なぜペイヤーはこの分野でより重要になっているのですか?

医療ペイヤーは23.92%のCAGRで最も急成長しているエンドユーザーです。なぜなら、彼らはメンバーエンゲージメント、利用管理、リスク調整された契約パフォーマンスにAIを使用しているからです。

最も急成長している地域はどこですか?

アジア太平洋は24.93%のCAGRで最も急成長ている地域であり、大規模な公共データプラットフォーム、慢性疾患の圧力、国家AIヘルスケアプログラムによって支えられています。

採用における最大の課題は何ですか?

不明確な償還および責任ルールは依然として大きな障壁です。なぜなら、多くのAIツールがソフトウェアベースの臨床および人口レベルのサービス向けに設計されていない支払い構造の中に依然として位置しているからです。

最終更新日: