AIパッケージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.65 十億米ドル |

| 市場規模 (2030) | 5.37 十億米ドル |

| 成長率 (2025 - 2030) | 15.17% CAGR |

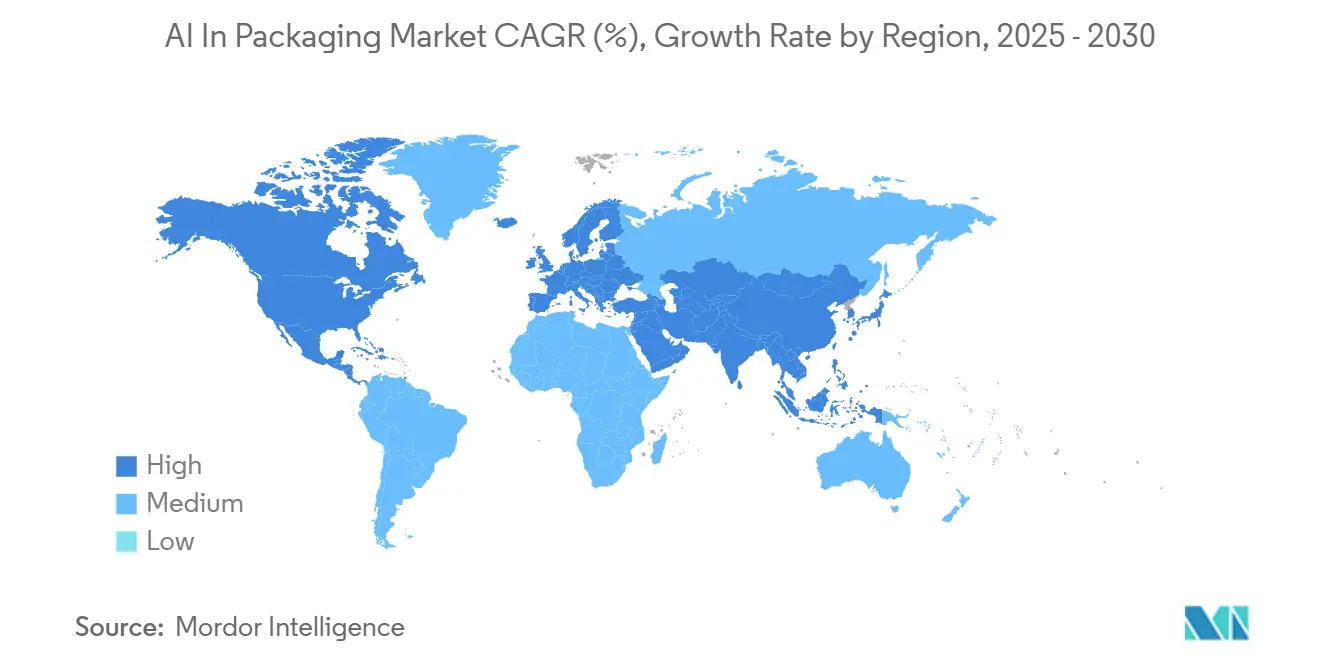

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

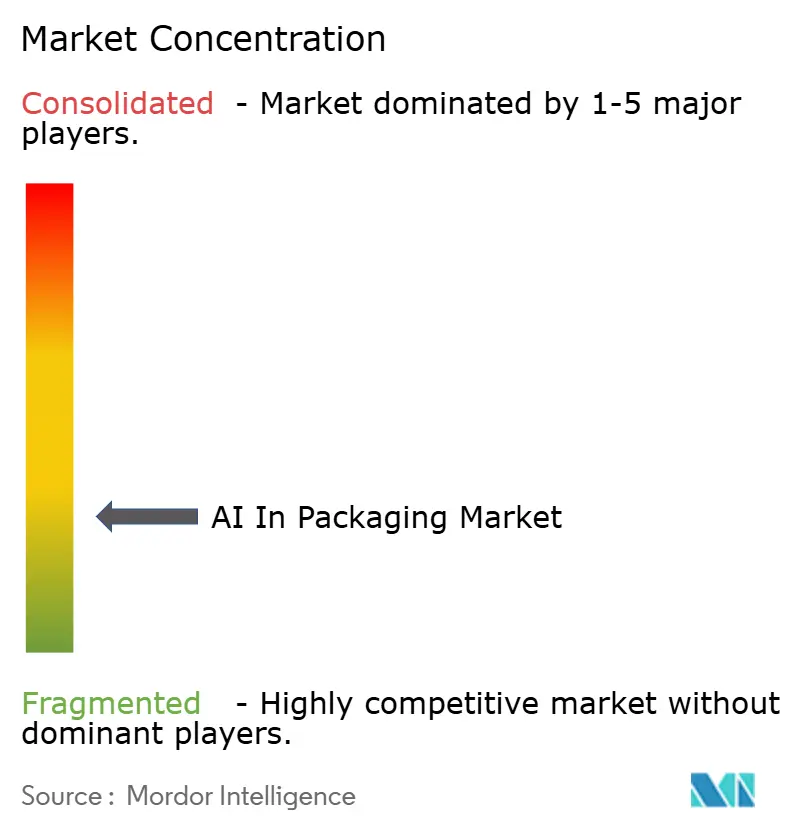

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIパッケージング市場分析

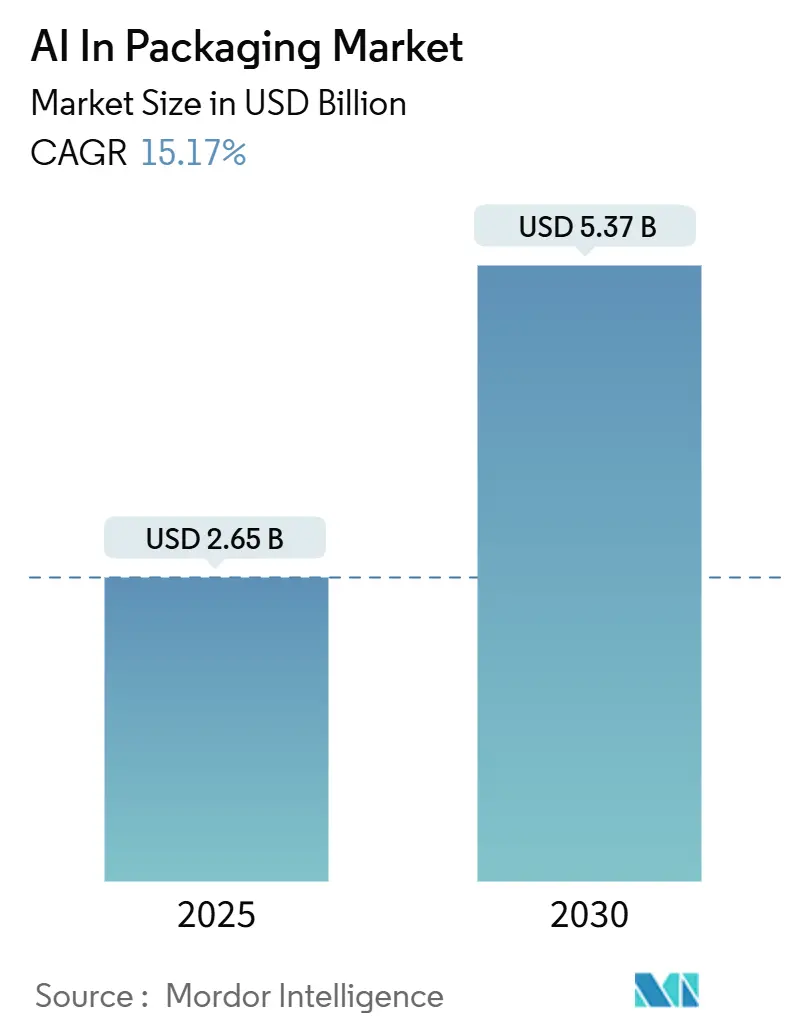

AIパッケージング市場規模は2025年にUSD 26億5,000万と推定され、予測期間(2025年~2030年)にCAGR 15.17%で2030年までにUSD 53億7,000万に達すると予測されています。この勢いは、AIパッケージング市場規模をより広範なスマート製造分野における最も急速に拡大する技術セグメントの一つとして位置づけています。加速要因としては、工場フロアにおける継続的な労働力不足、eコマース注文の複雑性の急激な増加、および個別ユニットレベルでのトレーサビリティを要求する厳格なグローバル規制が挙げられます。機械学習駆動のビジョンシステムは、かつて複数の人間の検査員を必要としていた品質検査を実施するようになり、生成モデルはパッケージングデザインのタイムラインを数ヶ月から数週間に短縮しています。ブランドはまた、予測分析が廃棄物を削減し、最適な素材を選択することでリサイクル性を向上させることができるため、AIをより厳しい持続可能性目標への道筋として捉えています。プライベート5Gと組み合わされることが多いエッジコンピューティングアーキテクチャは、ライン上でのリアルタイムAI実行を可能にし、パブリッククラウドへの往復なしに製造業者が必要とするスピードとデータ主権を提供します。

主要レポートのポイント

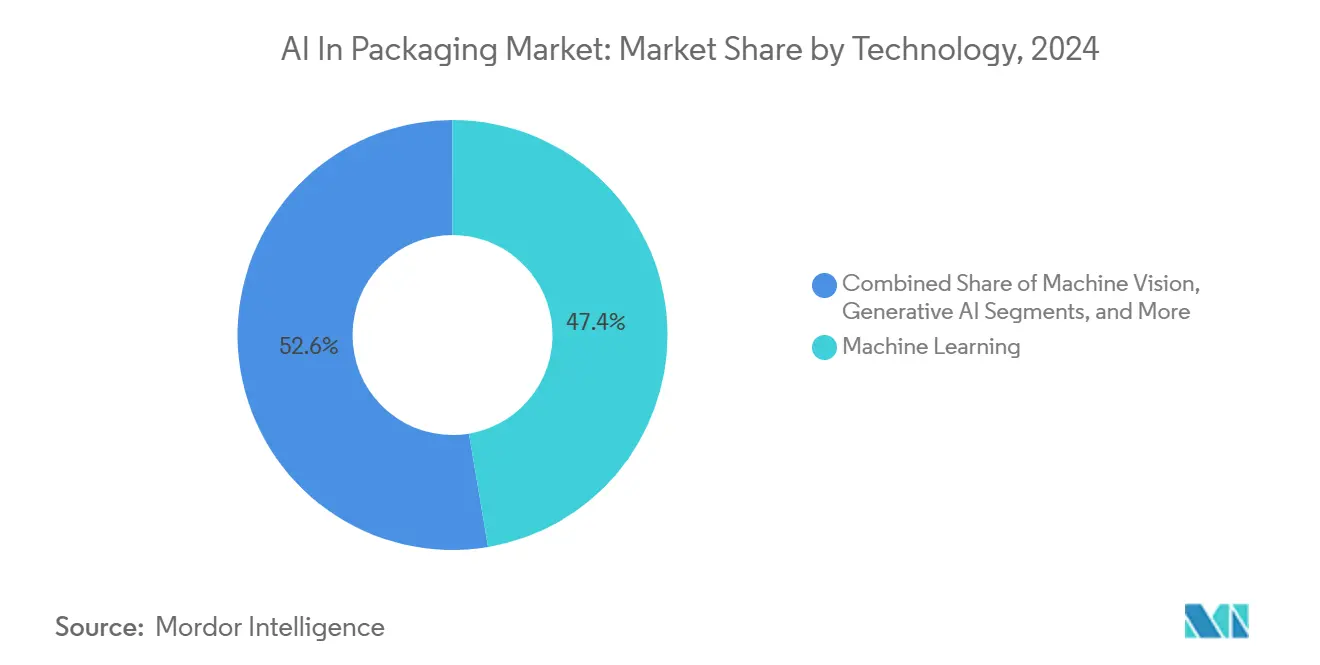

- 技術別では、機械学習が2024年のAIパッケージング市場シェアの47.36%を占め、生成AIは2030年にかけてCAGR 27.54%で拡大すると予測されています。

- 用途別では、デザインとカスタマイズが2024年のAIパッケージング市場規模の33.12%を占め、リサイクルと持続可能性実現は2030年にかけてCAGR 24.32%で加速すると予測されています。

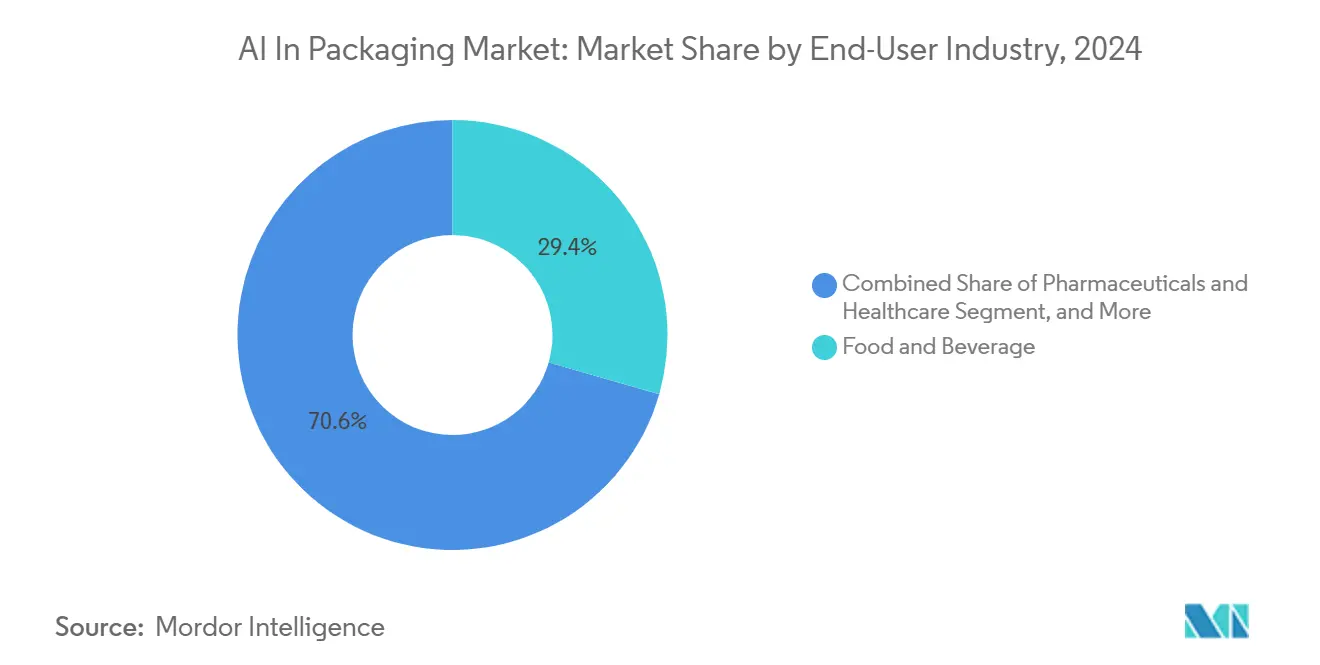

- エンドユーザー産業別では、食品・飲料が2024年に29.45%の収益シェアでトップとなり、eコマースと物流はCAGR 21.18%で2030年にかけて拡大しています。

- 展開モード別では、オンプレミスエッジソリューションが2024年のAIパッケージング市場シェアの93.56%を占めましたが、ハイブリッド展開はCAGR 20.07%で2030年にかけて成長しています。

- 地域別では、北米が2024年に36.78%のシェアを獲得し、アジア太平洋地域はCAGR 18.45%で2030年にかけて最も速く成長する見込みです。

グローバルAIパッケージング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 労働力不足による自動化需要 | +3.2% | グローバル、北米とヨーロッパで深刻 | 中期(2〜4年) |

| eコマースのスループットと精度ニーズの増大 | +2.8% | グローバル、アジア太平洋地域と北米に集中 | 短期(2年以内) |

| ユニットレベルのトレーサビリティに対する規制の推進 | +2.1% | ヨーロッパと北米からアジア太平洋地域へ拡大 | 長期(4年以上) |

| ショップフロアにおけるエッジAIとプライベート無線の融合 | +1.9% | 世界中の製造拠点 | 中期(2〜4年) |

| AI酵素リサイクルの突破口がrPETコストを低下 | +1.7% | ヨーロッパが先導、グローバル展開 | 長期(4年以上) |

| 生成AI主導の軽量持続可能デザイン | +1.5% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

労働力不足による自動化需要

米国全土の製造業オペレーターは2024年に80万件以上の製造業の求人を報告しており、パッケージングラインは作業が反復的で身体的に負担が大きく、24時間体制のスタッフを必要とするため、最も採用が困難なポジションの一つです。[1]「求人・労働移動サマリー」、米国労働統計局、bls.gov生産者は現在、コンピュータビジョンによって誘導される協働ロボットを導入して多様な製品形態を管理し、人間の作業者をより高付加価値の活動に解放しています。AIシステムが反復的な検査と材料取り扱い業務を担うと、生産性向上は25%から40%の範囲で報告されており、賃金インフレの急騰により平均投資回収期間は2年未満に短縮されています。ビジョン認識、グリッパーの精巧さ、リアルタイム経路計画の組み合わせにより、ロボットはSKUごとに再プログラミングすることなく繊細なアイテムを取り扱うことができ、これはかつて自動化には不向きとされていた作業です。これらの能力により、中規模の製造業者はかつて大規模な多国籍企業だけが享受できた効率性にアクセスできるようになります。国家政策が先進製造業における生産性向上に助成金を結びつけるにつれて、より広範な採用が続くと予想されます。

eコマースのスループットと精度ニーズの増大

Amazonだけで2024年に50億個以上の小包を処理し、機械学習が仕分けとルーティングイベントの87%を調整して当日配達目標を達成しました。[2]「Amazonフルフィルメントイノベーション」、Amazon、aboutamazon.comパッケージングラインでは、予測アルゴリズムが商品の寸法、配送ゾーン、および予測される取り扱いリスクを考慮して、最もスペース効率の高い箱をその場で選択し、エラー率を1%未満に抑えながら材料使用量を約15%削減します。倉庫システムと統合された自然言語モデルにより、オペレーターは口頭で補充を要求でき、意思決定の遅延を縮小し、注文ピッキング速度を向上させます。需要が急増すると、高度な分析が材料消費を予測し、ボトルネックが形成される数時間前に段ボール供給が荷積み場に届くようにし、ダウンタイムを防止します。独身の日やサイバーマンデーなどの高速小売カレンダーでは、自動化されたパッキングステーションが一時スタッフの代わりにAI誘導型モバイルロボットを追加することで実質的に人員を拡張し、労働力の可用性に関わらずスループットを一定に保ちます。

ユニットレベルのトレーサビリティに対する規制の推進

医薬品サプライチェーンセキュリティ法の期限により、米国で販売されるすべての医薬品パッケージには、サプライネットワーク全体で監査可能な固有のシリアル化コードを付与することが義務付けられており、年間数十億回のスキャンに相当します。[3]「医薬品サプライチェーンセキュリティ法」、米国食品医薬品局、fda.govAI強化カメラシステムはライン速度でコードを検査し、機械学習モデルがデータを基幹業務システムの記録と相互検証します。パッケージレベルの洞察はリコールの精度を向上させ、財務損失を制限しブランドの評判を守る外科的な除去を可能にすることが多いです。食品安全当局は、カートン内のセンサーが温度、湿度、衝撃データを収集し、分析をクラウドダッシュボードに送信して数日ではなく数分以内に汚染されたロットを特定する同様のトレーサビリティフレームワークを採用しています。このような可視性は、2026年に欧州連合全体で施行される厳格な消費者保護法規を支え、製造業者が後に高額な非準拠罰金を避けるために今日AIツールを組み込むよう促しています。モジュール式ビジョンハードウェアとサブスクリプションソフトウェアモデルのおかげで投資閾値は低下傾向にあり、小規模な地域プロセッサーへの採用拡大を助けています。

ショップフロアにおけるエッジAIとプライベート無線の融合

主要な自動化プロバイダーが調査した産業企業の73%が、欠陥除去とモーション制御タスクには100ミリ秒未満のレイテンシが重要であるため、クラウドファーストソリューションよりもオンプレミスのAI機能を優先しています。AI加速チップを搭載した最新の産業用PCは、コンベアのすぐ隣で推論アルゴリズムを実行し、マイクロ秒単位で合否判定を返します。プライベート5Gネットワークが工場全体を確定的な接続でカバーし、ビデオストリームがバッファリングされることなく、コマンドパケットがドロップされることもありません。これらのインフラを組み合わせることで、分析が企業のファイアウォールの内側に留まるため、データ主権の問題も解消されます。予測保全では、センサーフィードがローカルで処理されてモーターとギアボックスの振動ベースラインを学習し、壊滅的な故障の前にダウンタイムをスケジュールすることができます。チップベンダーがスマートカメラやサーボドライブに機械学習コプロセッサを直接組み込むにつれて、参入コストは下がり続け、単一ラインの施設でもエッジインテリジェンスへのアクセスが広がっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業にとっての高い設備投資と不確実なROI | -2.3% | グローバル、特に新興市場 | 短期(2年以内) |

| AIスキルを持つパッケージングエンジニアのグローバル不足 | -1.8% | グローバル、北米とヨーロッパで深刻 | 中期(2〜4年) |

| AI生成デザインにおける知的財産とデータガバナンスのリスク | -1.4% | 北米とヨーロッパ、グローバルに拡大 | 中期(2〜4年) |

| 新しいモノマテリアルに対する頻繁なモデル再トレーニング | -1.1% | グローバル、先進製造地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業にとっての高い設備投資と不確実なROI

単一のパッケージングラインの包括的なAI改修はUSD 50万を超える可能性があり、これは中小規模のコンバーターにとって負担となる数字です。統合費用は、レガシーPLC、コンベア、モーションコントローラーがカスタムインターフェースを必要とするため、初期ハードウェア費用の2倍になることが多いです。多くの中小企業にとって、システムインテグレーターの採用とオペレーターのトレーニングは、投資回収期間を典型的な2年の投資期間を超えて引き延ばす隠れたコストを表しています。技術陳腐化への懸念が躊躇を複合させています:今日購入したビジョンセンサーは3年以内に次世代ニューラルカメラに遅れをとるリスクがあります。金融機関はサービスとしての機器モデルを提供し始めていますが、ローンの引受業者はAIハードウェアを依然として高リスクに分類し、従来の機械よりも高い担保を要求しています。その結果、50人未満の従業員を持つコンバーターの成長は、同等の労働圧力にもかかわらず、大企業の工場よりも遅くなっています。

AIスキルを持つパッケージングエンジニアのグローバル不足

大学のプログラムはメカトロニクス、材料科学、機械学習を組み合わせることがほとんどなく、製造業者は内部でカリキュラムを再構築することを余儀なくされています。経験豊富なパッケージングエンジニアでさえ、アルゴリズムチューニングとデータパイプラインのメンテナンスに習熟するまでに12〜18ヶ月の集中的なトレーニングが必要です。[4]Eliza Strickland、「AIスキルギャップ」、IEEE Spectrum、spectrum.ieee.org報酬格差は採用をさらに複雑にしており、純粋なテクノロジーセクターは典型的なパッケージング企業が対応できないプレミアムを支払っています。その結果、小さな人材プールをめぐる激しい競争と、AIソリューションが本来提供するはずの節約を食い潰す賃金の高騰が生じています。これに対応して、一部の業界コンソーシアムはリソースを集めて卓越センターを共同設置し、中堅コンバーターがプロジェクトベースで専門家にアクセスできるようにしていますが、それらの専門家に対するグローバルな需要は依然として供給を上回っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:機械学習が即時価値の基盤を担う

機械学習は2024年の収益の47.36%を占め、AIパッケージング市場が実証済みの欠陥検出と予測保全のユースケースの基盤を維持することを確実にしました。生成モデルは最も急速に動いているレイヤーであり、2030年にかけてCAGR 27.54%を記録しています。これは、保護強度を損なうことなく軽量でより持続可能なフォーマットを提供するためにパラメトリックデザインを自動化するためです。早期採用者はコンピュータビジョンフィードを強化学習エージェントに接続し、ライン速度と除去閾値を自律的に調整して初回合格率を向上させています。機械学習モジュール、生成デザインエンジン、ロボティクス制御ロジック間の統合は、ベンダーが標準化された産業プロトコルを中心に収束するにつれて緊密化しています。複合効果は、ビジョンデータがデザイン最適化に情報を提供し、それがロボット取り扱いパラメータにフィードバックされる好循環です。

ロボティクスAI制御システムは、毎日24時間稼働する医薬品および飲料ボトリングラインで存在感を増しており、適応型把持アルゴリズムを採用してSKUをその場で切り替えています。自然言語インターフェースはメンテナンスタスクに登場しており、技術者がログファイルを調べるのではなく、ダウンタイム診断を会話形式で照会できるようにしています。まだニッチではありますが、チャットボットは過去のインシデントライブラリから導き出されたリアルタイムの提案を現場作業者に提供することでトラブルシューティング時間を短縮します。これらの補助技術の採用は、コア機械学習エンジンのインストールベースを増幅させ、AIパッケージング市場をポイントソリューションの束ではなくエコシステムとして強化します。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

用途別:デザインイノベーションが持続可能性変革を促進

デザインとカスタマイズは2024年に33.12%のシェアを占め、迅速なイテレーションと限定版パッケージング展開に対するブランドの需要を強調しています。アルゴリズムは現在、構造強度、印刷見当合わせ、積み重ね効率を同時に評価し、物理的なプロトタイピングサイクルを6回の反復から2回に圧縮します。リサイクルと持続可能性実現はCAGR 24.32%で拡大しており、最低リサイクル含有量を義務付け過剰な材料使用にペナルティを課す規制と一致しています。予測分析モデルは重量削減と保護性能のトレードオフを定量化し、エンジニアが工具製作にコミットする前に環境に優しい選択を検証できるようにします。品質検査は欠陥検出が即座の廃棄物削減と顧客満足度の向上をもたらすため、低リスクの参入ポイントとなる重要なゲートウェイアプリケーションであり続けます。

スマートパッケージングは、RFID、NFC、またはQRコードが状態データを送信する主流プログラムに参入しています。機械学習ダッシュボードは受信信号を分析して温度逸脱や衝撃を検出し、高価値の生鮮品を保護します。予測保全エンジンはサーボトルクとコンベア振動を分析することでこれらの機能を補完し、高速缶詰ラインでの計画外ダウンタイムを最大40%削減します。サプライチェーン最適化アルゴリズムは材料在庫を予測することでアプリケーションミックスを補完し、ライン停止と陳腐化在庫の評価損の両方を防止します。これらのワークフローが合わさって、AIパッケージング市場を繊維や樹脂の1グラムごとが追跡、最小化、回収される循環型製造の未来へと押し進めます。

エンドユーザー産業別:食品の優位性がeコマースの勢いに直面

食品・飲料は2024年の支出の29.45%を占めました。これは、汚染防止とアレルゲン表示を管理する規制体制がエラーの余地をほとんど残さないためです。ビジョン誘導ロボティクスは人間のライン作業員よりも速く充填レベルとキャップの完全性を検査し、デジタルツインは実際の生産前にライン変更をシミュレートして新しいフレーバーの発売を加速します。eコマースと物流アプリケーションはCAGR 21.18%で最も急速に成長しており、寸法重量価格設定と消費者の開封体験の両方に最適化されたフォームファクターを要求する小口配送によって牽引されています。AIはフルフィルメントセンターが最適なボックスサイズを選択するのを助け、空隙充填材の使用と最終マイルの損傷クレームを削減します。

製薬会社はシリアル化の義務と投与量精度の生死に関わる重要性から、AI浸透度が高いランクにあります。消費者電子機器ブランドは生成デザインを使用して、ポリスチレンなしで繊細なコンポーネントを保護する成形繊維インサートを作成します。傷ついた部品の高額な保証クレームに直面している自動車サプライヤーは、予測分析を適用して輸送中の衝撃暴露を予測し、統計的に必要な箇所にのみ補強材を指定します。化粧品はAIを美的デザインに活用し、ソーシャルプラットフォームで共鳴しそうな色の組み合わせを評価するためにコンピュータビジョン感情分析を適用しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:エッジの信頼性がハイブリッドの柔軟性と融合

オンプレミスエッジソリューションは2024年の支出の93.56%を占めました。これはミリ秒が重要であり、毎分600個のライン速度での単一の除去ミスがバッチ全体のリコールを引き起こす可能性があるためです。ローカル実行はまた、医薬品および防衛パッケージングにおけるデータ主権の義務を満たします。とはいえ、企業はローカル推論の上にクラウドベースの分析を重ね、CAGR 20.07%で成長するハイブリッドモデルを生み出しています。クラウドインスタンスは多くの工場からの集約データセットを使用して夜間に大規模モデルをトレーニングし、蒸留されたパラメータをラインサイドハードウェアに送り返します。この分割により、スケールと信頼性の両方が提供され、AIパッケージング市場をアップタイムを損なうことなくグローバルネットワーク全体でドメイン知識を共有する調和されたアーキテクチャへと推進します。

プライベートクラウドの設定は、アルゴリズムバージョンと監査証跡に対する集中ガバナンスを提供し、数十の工場を持つ多国籍企業に魅力的です。AIアクセラレーターの価格が下がるにつれてコスト障壁は低下し、単一ラインの中小企業でもローカルに推論エンジンをホストできるようになります。シリコンロードマップが毎年2桁のパフォーマンス向上を約束するにつれて、ノードあたりの計算予算は下がり続け、エッジインテリジェンスへのアクセスをさらに民主化します。

地域分析

北米は、早期のインダストリー4.0パイロット、自動化スタートアップへの堅調なベンチャー資金、および食品・医薬品安全への多大な規制投資のおかげで、2024年の収益の36.78%を占めました。地域の飲料大手はAI誘導ビジョン検査を標準化し、腐敗とリコールリスクを削減しています。多くの施設がサードパーティのデータアクセスに関する懸念を軽減するためにクラウドトレーニングクラスターを社内に取り込み、税制優遇措置が先進機械への設備投資を奨励しました。このリードにもかかわらず、AIパッケージング市場は海外の2桁の上昇と比較して、国内では一桁台の成長率で成長しています。

アジア太平洋地域はCAGR 18.45%で最も積極的な成長曲線を生み出しています。中国、韓国、シンガポールの政府が産業AIの展開を共同資金援助しており、大規模な消費財輸出業者が競争力を維持するためにエッジベースの品質検査を採用しています。地域の電子機器大手はサプライヤーに欠陥の根本原因分析のためのリアルタイム分析にリンクされたトレーサビリティタグを組み込むよう促し、小規模な下請け業者の間でも採用を促進しています。地域のOEMは現在、新しい充填または成形機器にバンドルされたAIモジュールを提供し、統合の手間を削減して参入閾値を下げています。その結果、アジア太平洋地域は今十年が終わる前に総投資額で北米を上回る可能性があります。

ヨーロッパは持続可能性のトレンドセッターであり続けており、循環経済規制がコンバーターをAIモデルへと誘導し、樹脂使用量を最小化してリサイクル含有量レベルを検証しています。リサイクル可能なフォーマットへの関税免除が企業に検査ラインのアップグレードを促しています。並行して、中東・アフリカ市場は、AIを初日から統合するグリーンフィールド工場をゼロから建設する経済多様化プログラムを通じて台頭しています。南米の採用はより安定していますが、シリアル化された機械検証済みパッケージングを出荷前に義務付ける北米小売業者への輸出需要から恩恵を受けています。

競合環境

競争の場には、Cognex、Keyence、Omron、SICK AG、ABB、FANUCなどのレガシー自動化大手が存在し、それぞれが確立されたセンサーおよびロボティクスポートフォリオに機械学習を重ねています。ビジョンスペシャリストは、従来のルールベースシステムには見えない欠陥を認識するエッジカメラにディープラーニングを統合し、誤除去率を半減させています。ロボティクスリーダーはAIナビゲーションスタートアップを買収して協働アームに同時自己位置推定とマッピングを組み込み、可変コンベアレイアウトでのパッケージングタスクを可能にしています。一方、ソフトウェアファーストの参入者はオープンスタンダードのOPC UAおよびMQTTインターフェースを活用して、コストのかかるハードウェア交換なしに異種のレガシー資産を接続しています。

機器OEMがニッチなAI企業を買収して、異種ツールチェーンに圧倒されたバイヤーにフルスタックプラットフォームを提供するにつれて、統合が進んでいます。パッケージング特化型スタートアップは、段ボール、ボトル、またはブリスターフォーマットに調整された事前トレーニング済みモデルによって差別化し、価値実現までの時間を短縮しています。価値はハードウェアマージンから継続的なアルゴリズム更新を提供する年間ソフトウェアサブスクリプションへとシフトしています。予測保全、ビジョン検査、生成デザインを単一ライセンスで提供できるベンダーは、調達チームが統合サポート契約を好むため、マルチラインの入札でますます勝利しています。カスタムユースケースではオープンエコシステムが依然として繁栄していますが、ほとんどのエンドユーザーはパフォーマンスとコンプライアンスを保証するターンキーバンドルに引き寄せられています。

セキュリティとガバナンスが今や取引の意思決定に影響を与えています。暗号化されたエッジストレージとデバイス上のモデル実行を含む強力なデータ保護フレームワークを持つ企業はプレミアム価格を命じます。バイヤーが現地語のサービスチームと予備部品デポを求めるため、地域パートナーも重要です。人材不足を考えると、サブスクリプションパッケージ内にリモートAIエンジニアを組み込むサービスモデルが支持を得ており、工場が希少な専門家を雇用することなくアルゴリズムチューニングをアウトソースできるようにしています。全体として、サプライヤー戦略はソリューションの幅、エコシステムの開放性、ライフサイクルサービスに収束して定期収益ストリームを確立し、今十年内に適度な市場集中を固めています。

AIパッケージング産業リーダー

Cognex Corporation

Omron Corporation

Antares Vision S.p.A.

Mettler-Toledo International Inc.

SICK AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Cognex Corporationは、サブ秒のキャップ完全性検査を求めるヨーロッパの飲料ボトラーへのIn-Sight D900ディープラーニングビジョンスイートの量産出荷を開始しました。

- 2024年10月:Cognex Corporationは、パッケージング用途に特化したAI搭載In-Sight D900ビジョンシステムを発売し、ルールベースの代替品と比較して誤除去率を50%削減しました。

- 2024年9月:Siemens Digital Industries SoftwareはOpcenter製造実行システムにリンクするAI駆動パッケージング最適化ソフトウェアにUSD 1億5,000万を投資することを約束しました。

- 2024年8月:SICK AGはMicrosoft Azureと提携し、予測保全のためにエッジAIとクラウド分析を融合するクラウド接続スマートセンサーを共同開発しました。

- 2024年7月:ABB Ltd.は複雑なパッケージング作業のための高度なナビゲーションでモバイルロボットをアップグレードするためにSevensense RoboticsをUSD 8,500万で買収しました。

グローバルAIパッケージング市場レポートスコープ

AIパッケージング市場レポートは、技術(マシンビジョン、機械学習と分析、生成AI、自然言語とチャットボット、ロボティクスAI制御システム、その他の技術)、用途(品質検査と欠陥検出、パッケージングデザインとカスタマイズ、スマート・インテリジェントパッケージングとトラッキング、予測保全と資産最適化、サプライチェーンと在庫最適化、リサイクルと持続可能性実現、その他の用途)、エンドユーザー産業(食品・飲料、医薬品・ヘルスケア、消費者電子機器、化粧品・パーソナルケア、産業・自動車、eコマースと物流、その他のエンドユーザー産業)、展開モード(オンプレミスエッジ、クラウドベース、ハイブリッド)、および地域別にセグメント化されています。市場予測は、入手可能性に基づいて金額(USD)で提供されます。

| マシンビジョン |

| 機械学習と分析 |

| 生成AI |

| 自然言語とチャットボット |

| ロボティクスAI制御システム |

| その他の技術 |

| 品質検査と欠陥検出 |

| パッケージングデザインとカスタマイズ |

| スマート・インテリジェントパッケージングとトラッキング |

| 予測保全と資産最適化 |

| サプライチェーンと在庫最適化 |

| リサイクルと持続可能性実現 |

| その他の用途 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 消費者電子機器 |

| 化粧品・パーソナルケア |

| 産業・自動車 |

| eコマースと物流 |

| その他のエンドユーザー産業 |

| オンプレミスエッジ |

| クラウドベース |

| ハイブリッド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 技術別 | マシンビジョン | ||

| 機械学習と分析 | |||

| 生成AI | |||

| 自然言語とチャットボット | |||

| ロボティクスAI制御システム | |||

| その他の技術 | |||

| 用途別 | 品質検査と欠陥検出 | ||

| パッケージングデザインとカスタマイズ | |||

| スマート・インテリジェントパッケージングとトラッキング | |||

| 予測保全と資産最適化 | |||

| サプライチェーンと在庫最適化 | |||

| リサイクルと持続可能性実現 | |||

| その他の用途 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品・ヘルスケア | |||

| 消費者電子機器 | |||

| 化粧品・パーソナルケア | |||

| 産業・自動車 | |||

| eコマースと物流 | |||

| その他のエンドユーザー産業 | |||

| 展開モード別 | オンプレミスエッジ | ||

| クラウドベース | |||

| ハイブリッド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までにAIパッケージング市場はどのような収益規模に達すると予測されていますか?

このセクターは予測期間中にCAGR 15.17%を維持し、2030年までにUSD 53億7,000万に達すると予測されています。

現在パッケージングラインで最も高い収益をもたらしている技術はどれですか?

機械学習は2024年の収益の47.36%を占めており、これは主に実証済みの品質検査と予測保全のパフォーマンスによるものです。

ハイブリッド展開モデルが注目を集めているのはなぜですか?

製造業者は、生産タスクにはミリ秒レベルのエッジ応答性を維持しながら、モデルトレーニングにはクラウドリソースを活用できることを認識しており、その結果ハイブリッド設定のCAGRは20.07%となっています。

最も急速な拡大を示している地域はどこですか?

アジア太平洋地域は、国家インセンティブと大規模輸出業者の要件がパッケージング工場全体での急速なAI採用を促進し、CAGR 18.45%で拡大しています。

AIは持続可能性目標の達成にどのように貢献しますか?

生成デザインアルゴリズムが材料質量を削減し、予測分析がリサイクル含有量比率を最適化し、ビジョンシステムがプロセス内廃棄物を削減することで、コスト効率を高めながら環境への影響を総合的に低減します。

最終更新日: