中東およびアフリカの包装自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

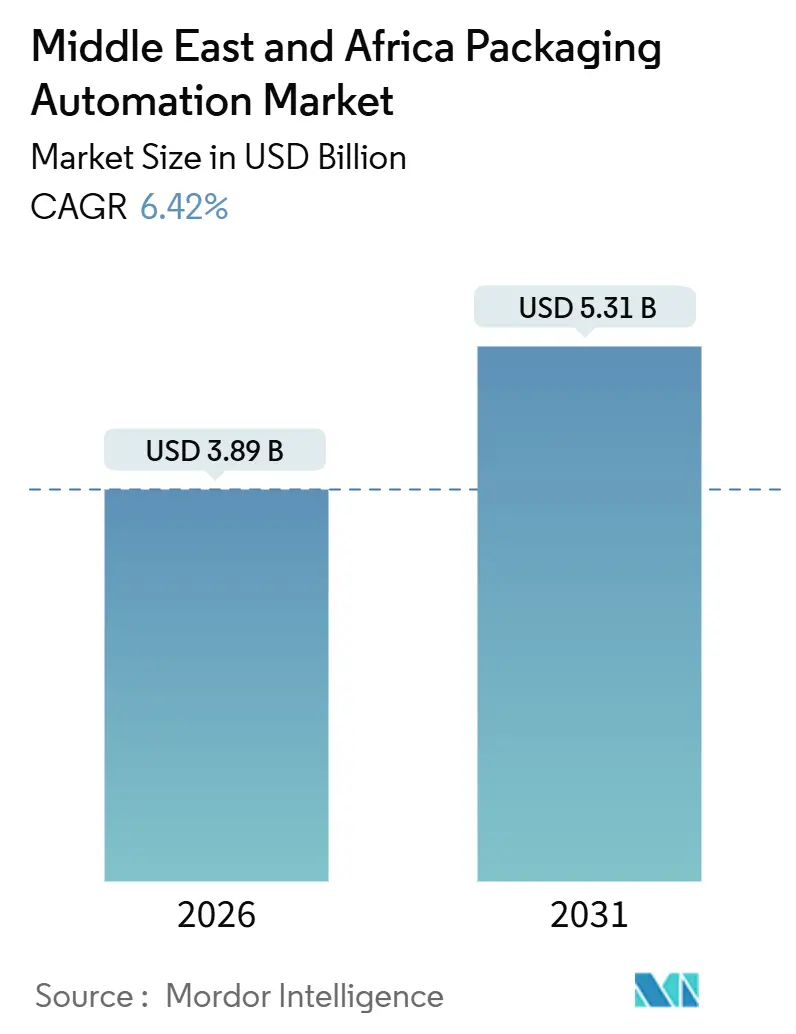

| 市場規模 (2026) | 3.89 十億米ドル |

| 市場規模 (2031) | 5.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東およびアフリカの包装自動化市場分析

中東およびアフリカの包装自動化市場規模は2026年に米ドル38億9,000万に達し、予測期間の年平均成長率6.42%を反映して2031年までに米ドル53億1,000万に達する見込みです。湾岸協力会議(GCC)加盟諸国および南アフリカにおける人件費の上昇、食品安全トレーサビリティ法の義務化、急速に拡大する電子商取引フルフィルメントインフラ、そして国家多角化プログラムの下での持続的な産業投資が相互に作用し、高速かつデータ豊富なエンドオブラインソリューションへの需要を支え続けています。自動充填が最大の設置ベースを維持していますが、ロボットパレタイジングおよびケースパッキングラインは、オムニチャネル小売業者が配送ウィンドウを短縮し、メーカーがより厳格な品質管理の下でより高いスループットを追求する中で最も急速に拡大しています。ハードウェア、デジタルツインソフトウェア、複数年サービス契約を一元的に組み合わせられるベンダーがターンキー案件を獲得しており、中小サプライヤーは専門ニッチまたは地域統合パートナーシップへの移行を迫られています。中東およびアフリカの包装自動化市場は、人口増加、都市化、そして包装済み食品・飲料・医薬品消費の着実な拡大の恩恵を受け続けており、サブサハラアフリカの一部では電力品質の格差や資金調達の制約が短期的な普及を抑制しているものの、市場全体の成長を持続させています。

主要レポートのポイント

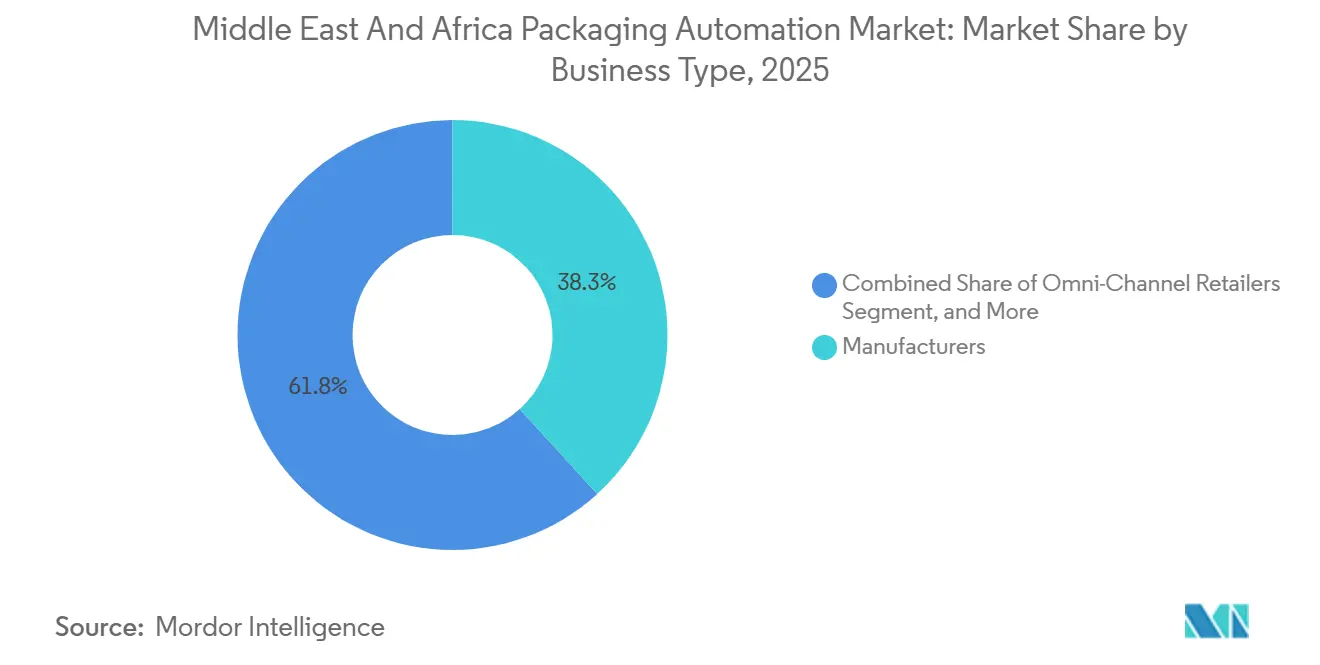

- 事業形態別では、メーカーが2025年の中東およびアフリカの包装自動化市場シェアの38.25%を獲得しています。

- 製品タイプ別では、パレタイジングシステムの中東およびアフリカの包装自動化市場規模は2026年から2031年にかけて年平均成長率8.57%で成長する見込みです。

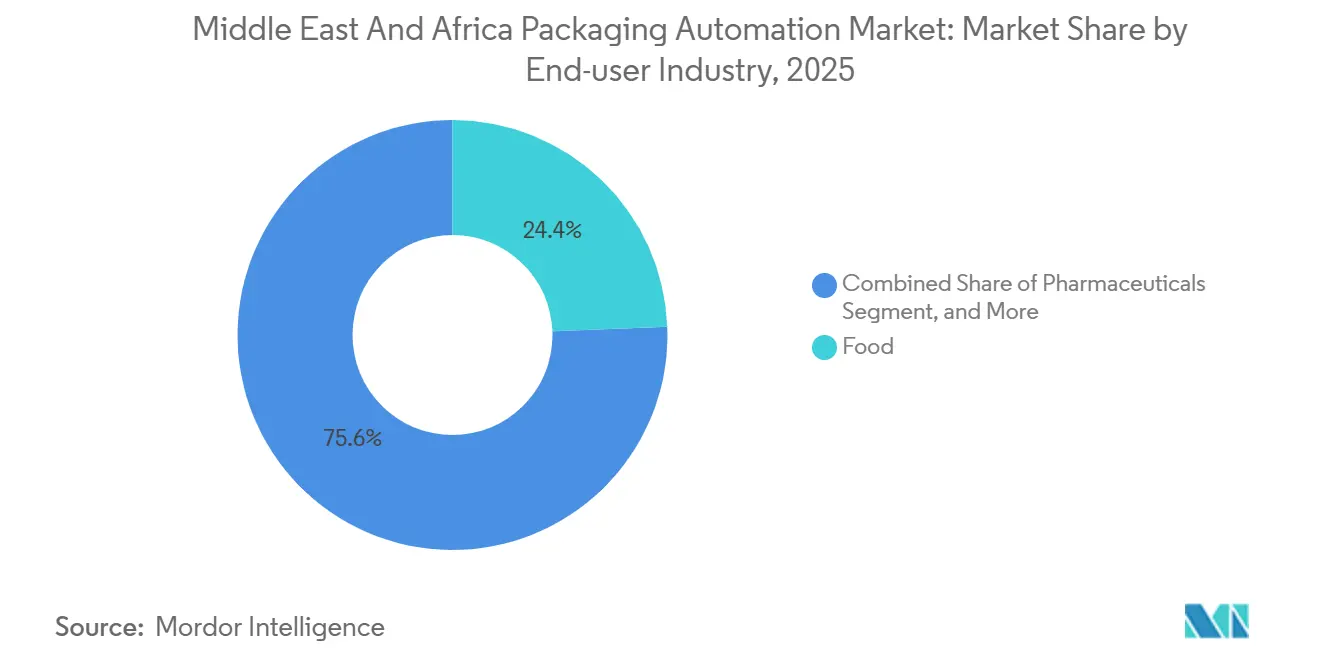

- 最終ユーザー産業別では、食品加工業者が2025年の中東およびアフリカの包装自動化市場シェアの24.39%を獲得しています。

- 国別では、南アフリカの中東およびアフリカの包装自動化市場規模は2026年から2031年にかけて年平均成長率8.19%で成長する見込みです。

中東およびアフリカの包装自動化市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCCおよび南アフリカにおける持続的な人件費インフレ | +1.2% | GCCコア(アラブ首長国連邦、サウジアラビア、カタール、クウェート、バーレーン)、南アフリカ | 中期(2〜4年) |

| ラインアップグレードを促進する食品安全トレーサビリティ法の義務化 | +1.0% | GCC、エジプト、南アフリカにおける早期施行を含むグローバル | 短期(2年以内) |

| 高速エンドオブライン自動化を必要とする電子商取引フルフィルメントの急増 | +1.4% | GCC(アラブ首長国連邦、サウジアラビア)、エジプト、南アフリカ | 短期(2年以内) |

| GCC製薬充填・仕上げ施設への急増する投資 | +0.9% | GCC(アラブ首長国連邦、サウジアラビア、カタール、バーレーン) | 中期(2〜4年) |

| 計画外のダウンタイムを削減するAI対応予知保全プラットフォーム | +0.7% | GCCおよび南アフリカにおける早期採用を含むグローバル | 長期(4年以上) |

| 乾式現場洗浄(DCIP)自動化システムへの水不足による推進 | +0.6% | GCC、北アフリカ(エジプト、アルジェリア)、一部のサブサハラ市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCCおよび南アフリカにおける持続的な人件費インフレ

人件費の上昇により、ロボットケースパッキングおよびパレタイジングの投資回収期間が短縮され、以前は手動包装に頼っていた中規模加工業者にとって自動化がより魅力的なものとなっています。南アフリカにおける賃金上昇圧力とGCCにおける駐在員労働規制の強化が、労働力代替効果を増幅させています。ドバイにおけるApparel Groupの1日30万ユニット処理能力を持つ自動フルフィルメントセンター、および254台の自律移動ロボットを装備したStarlinksのリヤドハブは、小売業者が機械スループットによって人件費の制約を相殺している規模を示しています。無人倉庫は周辺的な概念ではなくなり、主要なガルフ物流パーク内の新規フルフィルメントプロジェクトのデフォルトになりつつあります。賃金上昇が生産性を上回り続ける中、資本予算は予測可能なタクトタイムと1ケースあたりの総コスト削減を実現する高速・センサーリッチな機器へと傾き続けています。

電子商取引フルフィルメントの急増が高速エンドオブライン自動化を要求

オンライン小売は都市部のミレニアル世代を超えてはるかに広い消費者層を取り込み、フルフィルメントセンターは毎日数万件の小口注文を処理することを迫られています。アラブ首長国連邦におけるCarrefourの食料品ピッキング自動化と、ドバイにおけるBrands for Lessのグッズトゥパーソンシステムの採用は、翌日配送のコミットメントが自動バッギング、ラベリング、そして混在SKUパレタイジングに依存していることを証明しています。店舗からの出荷プログラムが急増し、小売業者は狭いフットプリントのバックルームにコンパクトなエンドオブラインシステムを設置することを強いられています。異質なSKUフローに対応して構成されたモジュラー式カートンエレクター、ポリバッガー、およびロボットパレタイザーは、現在ガルフのデザインビルド入札における標準仕様品となっています。純粋な電子商取引と従来の小売業者がオムニチャネルモデルに収束するにつれ、柔軟な二次包装自動化に対する地域需要は、新規一次充填ラインの設置を上回るペースで成長すると予測されています。

ラインアップグレードを促進する食品安全トレーサビリティ法の義務化

GS1バッチレベルトラッキング基準の地域全体への採用により、生産者は既存の包装アーキテクチャにシリアライゼーション、ビジョン検査、および自動ラベリングを統合することが求められています。製薬工場は、欧州偽造医薬品指令および米国薬品供給連鎖安全保障法への準拠が輸出において必須となる中で先頭に立っています。サウジアラビアおよびアラブ首長国連邦全域にわたるZetesおよびVISIOTTの設置は、以前はサプライチェーンを偽造リスクにさらしていた隙間を埋め、カートンおよびパレットレベルでのリアルタイム集約データを提供しています。[1]「GCC製薬向けZetesトラックアンドトレースプラットフォーム」Zetes、zetes.com 食品加工業者もこれに追随し、クラウド品質管理ソフトウェアに接続されたインラインカメラ、チェックウェイヤー、バーコードスキャナーを追加しています。これらの改修は多くの場合PLCのアップグレードと産業用イーサネットバックボーンの設置を引き起こし、統一されたデータモデルの下でマルチベンダー機器を調和させることができる制御ベンダーへの追加需要を創出しています。

GCC製薬充填・仕上げ施設への急増する投資

医薬品セキュリティの自律性を求めるガルフ諸国政府は、無菌充填および凍結乾燥プラントへの投資を行っています。OZON Pharmaceuticalsはドバイの注射剤製造能力を増強するためにAED2億9,300万(米ドル7,930万)を投じ、AcinoのシャルジャアExpansion(拡張)は地域充填・仕上げハブの勢いを裏付けています。統合バイアルハンドリング、精密投与、改ざん防止キャッピング、および自動目視検査システムは、厳格なEU適正製造規範(GMP)および米国食品医薬品局(FDA)の基準を満たすために単一ベンダーブロックとして調達されています。需要は新興アフリカ市場にも及んでおり、年間2,500万本の供給を目的として建設されたJulpharのエチオピア工場によって示されています。これらの施設は、複数のコンテナ形式に対応し、段取り替えのダウンタイムを最小化し、変化する医薬品ポートフォリオに対して投資を保護できる柔軟なラインを活用しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資(CAPEX)と長い投資回収期間 | -0.8% | サブサハラアフリカ、一部の北アフリカ市場(エジプト、アルジェリア) | 短期(2年以内) |

| サブサハラアフリカにおける熟練自動化エンジニアの不足 | -0.6% | サブサハラアフリカ(ナイジェリア、ケニア、エチオピア、アンゴラ) | 中期(2〜4年) |

| 部品故障率を高める不安定な電力品質 | -0.5% | サブサハラアフリカ、一部の北アフリカ系統 | 中期(2〜4年) |

| エジプトおよびケニアにおけるモーションコントロールハードウェアへの輸入関税制限 | -0.4% | エジプト、ケニア、一部の東アフリカ市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)と長い投資回収期間

充填からパレタイジングまでのターンキーブロックは米ドル500万を超えることがあり、これは中小のサブサハラ食品加工業者にとって財務上の負担となる水準です。通貨変動リスクは貸し手に重くのしかかり、多くの企業が自己資金調達またはプロジェクトの延期を余儀なくされています。グリーンフィールド予算は、生分解性フィルムおよびリサイクルポリエチレンテレフタレートへの切り替えによってさらに影響を受けており、加熱、シーリング、検査モジュールのアップグレードが必要となっています。機器メーカーは段階的投資を可能にするモジュラーラインを市場に認知させようとしていますが、アフターセールスサポートとスペアパーツ物流が未発達な地域では普及が依然として限定的です。優遇融資やベンダーファイナンシングがなければ、見込み顧客は明確な生産性向上があっても自動化を先送りにすることが多いです。

サブサハラアフリカにおける熟練自動化エンジニアの不足

プログラマブルロジックコントローラーと六軸ロボットを中心に構築された包装ラインには、高度なコントロールプラットフォームに精通した技術者が必要です。ナイジェリア、ケニア、エチオピアでは、Siemens TIA PortalまたはRockwell Studio 5000の認定エンジニアの不足が報告されています。そのため、メーカーは駐在員チームを呼び寄せることが多く、これによって試運転コストが増加し、メンテナンスサイクル中のダウンタイムが長期化します。Siemensは、実践的なトレーニングと仮想プロトタイピングモジュールを提供するインダストリー4.0イノベーションセンターをエジプトに開設することでこのギャップに対処しました。Schneider Electricとアブダビ投資局とのパートナーシップは同様の労働力向上モデルを追求していますが、これらのプログラムの規模は市場ニーズに遅れをとっています。より深い人材プールが形成されるまで、一部の工場では高度な機器を手動または半自動モードで運用しており、資本利益率が損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

事業形態別:オムニチャネル小売業者が最も急速に拡大

メーカーは2025年の中東およびアフリカの包装自動化市場収益の38.25%を占め、主要な生産資産の所有権と一次包装品質に対する社内管理の好みを反映しています。ただし、オムニチャネル小売業者は、統合されたオンライン・オフラインフルフィルメントモデルが急増する中で、2031年にかけて年平均成長率8.17%を記録すると予測されています。キューブストレージ、自動バッギング、スマートラベリングを活用したApparel Groupのドバイマイクロフルフィルメントセンターは、小売業者がコンパクトで高スループットのラインを改修して店舗バックルームをラストマイルノードに変換できることを示しています。メーカーは引き続き乳製品、飲料、医薬品の業務向けに無菌充填機、キャッパー、ラベラーへの投資を続けていますが、二次包装への支出はリアルタイムで異質な注文プロファイルをパレタイジングしなければならない小売業者と物流プロバイダーにシフトしています。プライベートブランド生産が勢いを増す中、大規模小売業者はメーカーと小売業者の境界を曖昧にし、生産と消費者直販の両方をサポートするハイブリッド施設を設置しています。

柔軟性は新興の事業形態要件の核心に位置しています。B2C電子商取引専門業者は機械的な段取り替えなしにポリフィルム幅を切り替えられるバッガーを指定し、B2Bプラットフォームは様々なマスターカートン寸法にその場で調整できるケースパッカーを好みます。卸売業者はかつて躊躇していましたが、現在は長距離輸送用の混在パレットを安定させるために半自動ストレッチラッパーを導入しています。企業資源計画システムに連携した倉庫管理ソフトウェアを提供する統合パートナーは、この事業形態の多様化を取り込むのに最適な立場にあり、これは中東およびアフリカの包装自動化市場の中期的な軌跡を強化するダイナミクスです。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

製品タイプ別:パレタイジングシステムが成長の上乗せを牽引

充填機器は2025年の中東およびアフリカの包装自動化市場支出の36.84%を獲得しており、Mai Dubai向けのKronesの毎時100,000本PET水ラインなど高速飲料ラインに支えられています。しかし、パレタイジングシステムは2026年から2031年にかけて年平均成長率8.57%を記録すると予測されており、倉庫スループットへの圧力と、機械的なツーリングなしに混在SKU荷物を扱える協働ロボットの受容拡大を反映しています。大都市圏におけるオムニチャネルフルフィルメントへのシフトはパレット完全性とシーケンシングを重視し、カメラガイド式パターン構築ソフトウェアおよび自動ストレッチフィルムテンション制御の採用を促進しています。サプライヤーはパレタイザーセルを接続されたケース搬送、プリントアンドアプライラベリング、エンドオブライン検査スタンドと組み合わせることで収益獲得を加速できます。

トレーサビリティ義務の拡大に伴い、ラベリングとシリアライゼーションはシェアを拡大し続けています。Zetesの設置は複数のGCC製薬工場にわたって単一ポイント集約データを提供しており、そのミドルウェアはビジョンシステムとリアルタイムで同期して印刷劣化にフラグを立てています。ベーカリーおよび菓子製品向けの水平フロー包装機は空気圧からサーボ駆動への移行が進んでおり、速度を向上させフィルム廃棄を最小化しています。米、豆類、ペットフード向けバッギングラインは、自動重量補正機能を備えた完全統合フォームフィルシールユニットへと移行しています。既存の充填機をアップグレードする場合でも新規パレタイザーを指定する場合でも、購買担当者はエネルギー消費量、用水量、予知保全能力をますます重視しており、中東およびアフリカの包装自動化市場の長期的な健全性を支えています。

最終ユーザー産業別:製薬メーカーが食品加工業者を上回る

食品加工業者は2025年に24.39%でその規模と危害分析重要管理点(HACCP)文書化への準拠の必要性を反映して最大の購買グループに留まっています。これらのプロジェクトは多くの場合、小売監査プロトコルを満たすために衛生設計、乾式現場洗浄モジュール、および連続検査を組み合わせています。製薬会社は、無菌環境、微小投与精度、100%目視検査を必要とする充填・仕上げ工場へのガルフ諸国政府の投資に後押しされ、2031年にかけて年平均成長率8.79%で拡大すると予測されています。OZON Pharmaceuticals、Acino、Julpharのプロジェクトは、注射剤製造能力が地域の患者集団により近い場所へ移行しつつある様子を示しており、クリーンルーム面積1平方メートルあたりの自動化予算が増加しています。

飲料メーカーは速度の限界を押し広げ続けており、フットプリントを最小化し段取り替え時間を削減する統合ストレッチブロー成形・充填・キャップブロックを活用しています。化粧品・パーソナルケアブランドは、美容市場の典型的な大量のプロモーションパックに対応するためにノズルとグリッパーを自動的に交換するロボットを装備した少量充填ラインを採用しています。化学品・家庭用品のパッケージング業者は、防爆ドライブとトルク監視キャッピングヘッドを優先し、安全コンプライアンスと高可用性のバランスを取っています。契約物流プロバイダーは複数のセクターにサービスを提供し、顧客キャンペーン間のダウンタイムを最小化するために倉庫管理システムと統合された柔軟な二次包装セルを購入しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

地域分析

サウジアラビアは2025年の売上高の24.18%を占め、地域の収益の中核として位置づけられており、現地製造と輸入代替を推進するビジョン2030産業プログラムによって支えられています。KronesによるAlesayi Beverageへの複数ライン供給(PET、缶、ガラス形式を含む)は、サウジアラビアが高速かつ統合されたソリューションを好む傾向を体現しています。アラブ首長国連邦が僅差で続いており、世界クラスの物流、輸出に優しいフリーゾーン、そして年間5,000万リットルの生産を目指すPure Ice CreamのAED8,000万(米ドル2,180万)の自動化工場などの旗艦プロジェクトを活用しています。南アフリカは、食品・化学産業におけるエネルギー効率の高い改修と、ハウテンおよびクワズールー・ナタールにわたる契約包装サービスの多様化により、年平均成長率8.19%で成長すると予測されています。

機械製造のハブとしてのトルコの役割は地域全体に広がっています。Korteksのデジタル糸包装のアップグレードは3年未満で投資回収を達成し、トルコの自動化専門知識の輸出可能な利点を示しています。エジプトは17,000以上の食品メーカーを擁し、アフリカおよび中東の顧客向けに数量を2倍にすることを目的としたSymriseの30,000平方メートルの統合フレーバー施設を含む継続的な外国直接投資を呼び込んでいます。ナイジェリアは2023年のアフリカ大陸で2番目に大きな食品・包装技術支出と、ラゴスにおけるSACMI充填・キャッピングラインの最近の展開によって機械ベンダーを引き付けています。

アルジェリア、カタール、クウェート、バーレーンは、乳製品の大規模農場と低温輸送チェーンのアップグレードを伴う食料安全保障戦略を追求しています。GEAによるアルジェリアの世界最大の統合乳製品施設を建設するためのEUR1億7,000万(米ドル1億9,210万)の契約は、高度な膜ろ過、噴霧乾燥、完全自動化粉末包装を含むこのようなプロジェクトの規模と複雑さを強調しています。[2]「GEAがアルジェリアの統合乳製品メガプロジェクトを建設」Presseportal、presseportal.de ケニアとエチオピアは依然として初期段階の採用国ですが、ドナー支援の農業加工パークとJulpharのエチオピア工場などの製薬スタートアップが、中東およびアフリカの包装自動化市場の拡大する地理的なフットプリントを示しています。

競合状況

グローバルな機器メーカー(OEM)が高速一次包装を支配していますが、市場全体は中程度に分散したままです。Tetra Pak、Krones、GEA、Siemens、Schneider Electricは、ハードウェア、プロセスユーティリティ、デジタルツイン分析を一つの商業的な枠組みで組み合わせているため、ターンキー入札において最大のシェアを獲得しています。Tetra PakのAl Rabieとの3年間のデジタル化協定は、モノのインターネット(IoT)センサー、予知保全、節水アルゴリズムを既存の乳製品プラントに統合しており、購買担当者がライフサイクル全体にわたるサービスに置く価値を示しています。[3]「Tetra PakがAl Rabieと3年間のデジタル化契約を締結」Gulf Industry Online、gulfindustryonline.com SiemensとSchneider Electricは、設置済みの電力配電ベースを活用して、ライン効率とユーティリティコストを最適化する製造実行システムおよびエネルギーダッシュボードを積み重ねることで収益を上げています。

Ataraを含むトルコのメーカーと地域統合業者は、特に二次包装において中小の加工業者にコスト効果の高いソリューションを提供しています。彼らの地域プレゼンスと短いリードタイムは、多国籍企業が享受する技術的優位性を補完しています。ベンダー非依存の機械制御ソフトウェアと標準化された産業用イーサネットプロトコルの台頭により、中東およびアフリカの包装自動化市場での切り替えコストが低下し、価格競争が激化しています。差別化はデジタルサービスに依拠する度合いが増しており、クラウドベースの状態監視を通じて定量化可能な稼働率向上を実証できるベンダーがエジプトと南アフリカでマルチライン改修を確保しています。

合併、流通パートナーシップ、共同イノベーションセンターが将来の統合を形成するでしょう。大手OEMは、自律移動ロボットやマシンビジョン企業など自動化周辺機器への垂直リーチを拡大するボルトオン買収を検討しています。地域流通業者は、アフターセールス契約に注力して継続的な収益を深め、設置ベースを保護しています。これらの戦略は市場集中度を徐々に高めますが、上位5社の合計出荷シェアは依然として60%を大きく下回っており、専門の挑戦者にとって参入余地が残されています。

中東およびアフリカの包装自動化産業のリーダー企業

ABB Ltd.

Mitsubishi Electric Corporation

Rockwell Automation, Inc.

Schneider Electric SE

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:KronesはアラブGulf首長国連邦のMai Dubai向けに高速PET水ラインと缶詰ラインを稼働させ、Hydronomic水処理システムとデジタルライン管理モジュールを統合しました。

- 2025年7月:GEA GroupはBaladnaおよびアルジェリア政府と、アルジェリアのアドラル州に世界最大の統合乳製品農場と粉乳製造施設を建設するためのEUR1億4,000万〜1億7,000万の契約を締結しました。

- 2025年5月:Schneider Electricとアブダビ投資局はアブダビの産業セクターにおけるデジタル化と労働力のスキルアップを加速するためのパートナーシップを締結しました。

- 2025年5月:TECOM GroupはドバイインダストリアルシティのPure Ice CreamのAED8,000万の自動化冷凍デザート工場の起工式を行い、2026年の完成を予定しています。

中東およびアフリカの包装自動化市場レポートのスコープ

中東およびアフリカの包装自動化市場とは、包装プロセスを効率化する自動化機器およびシステムの開発、供給、統合に焦点を当てた地域産業セグメントを指します。これらのソリューションには、ロボットケースパッカー、パレタイザー、自動充填・シーリング機、および手動介入を削減して生産性を向上させるために設計された統合制御システムが含まれます。

中東およびアフリカの包装自動化市場レポートは、事業形態別(B2B電子商取引小売業者、B2C電子商取引小売業者、オムニチャネル小売業者、卸売業者、メーカー)、製品タイプ別(充填、ラベリング、水平・垂直ピロー、ケース包装、バッギング、パレタイジング、キャッピング、ラッピング)、最終ユーザー産業別(食品、製薬、化粧品、家庭用品、飲料、化学品、物流、その他の最終ユーザー産業)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| B2B電子商取引小売業者 |

| B2C電子商取引小売業者 |

| オムニチャネル小売業者 |

| 卸売業者 |

| メーカー |

| 食品 |

| 製薬 |

| 化粧品 |

| 家庭用品 |

| 飲料 |

| 化学品 |

| 物流 |

| その他の最終ユーザー産業 |

| 充填 |

| ラベリング |

| 水平・垂直ピロー |

| ケース包装 |

| バッギング |

| パレタイジング |

| キャッピング |

| ラッピング |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東地域 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ地域 |

| 事業形態別 | B2B電子商取引小売業者 | |

| B2C電子商取引小売業者 | ||

| オムニチャネル小売業者 | ||

| 卸売業者 | ||

| メーカー | ||

| 最終ユーザー産業別 | 食品 | |

| 製薬 | ||

| 化粧品 | ||

| 家庭用品 | ||

| 飲料 | ||

| 化学品 | ||

| 物流 | ||

| その他の最終ユーザー産業 | ||

| 製品タイプ別 | 充填 | |

| ラベリング | ||

| 水平・垂直ピロー | ||

| ケース包装 | ||

| バッギング | ||

| パレタイジング | ||

| キャッピング | ||

| ラッピング | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東地域 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ地域 | ||

レポートで回答される主な質問

中東およびアフリカの包装自動化市場における2026年の市場規模はいくらですか?

市場規模は2026年に米ドル38億9,000万と評価されています。

需要はどの程度の速さで成長すると予測されていますか?

収益は2026年から2031年にかけて年平均成長率6.42%で増加し、米ドル53億1,000万に達すると予測されています。

2031年にかけて最も急速に拡大する事業形態はどれですか?

オムニチャネル小売業者が年平均成長率8.17%で最も速い成長を示すと見込まれています。

パレタイジングシステムが充填機器の成長を上回っている理由は何ですか?

倉庫スループットへの圧力と、機械的な段取り替えなしに混在SKUパレットを構築する必要性が、パレタイザーの年平均成長率8.57%を牽引しています。

最も高い年平均成長率を示すエンドユーザーセグメントはどれですか?

製薬メーカーが充填・仕上げラインのシリアライゼーションへの多額の投資により、予測される年平均成長率8.79%でトップを占めています。

地域収益の最大シェアを占める国はどこですか?

サウジアラビアが2025年の売上高の24.18%を占め、依然として単一の最大国内市場となっています。

最終更新日: