Eコマースフルフィルメントパッケージングオートメーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

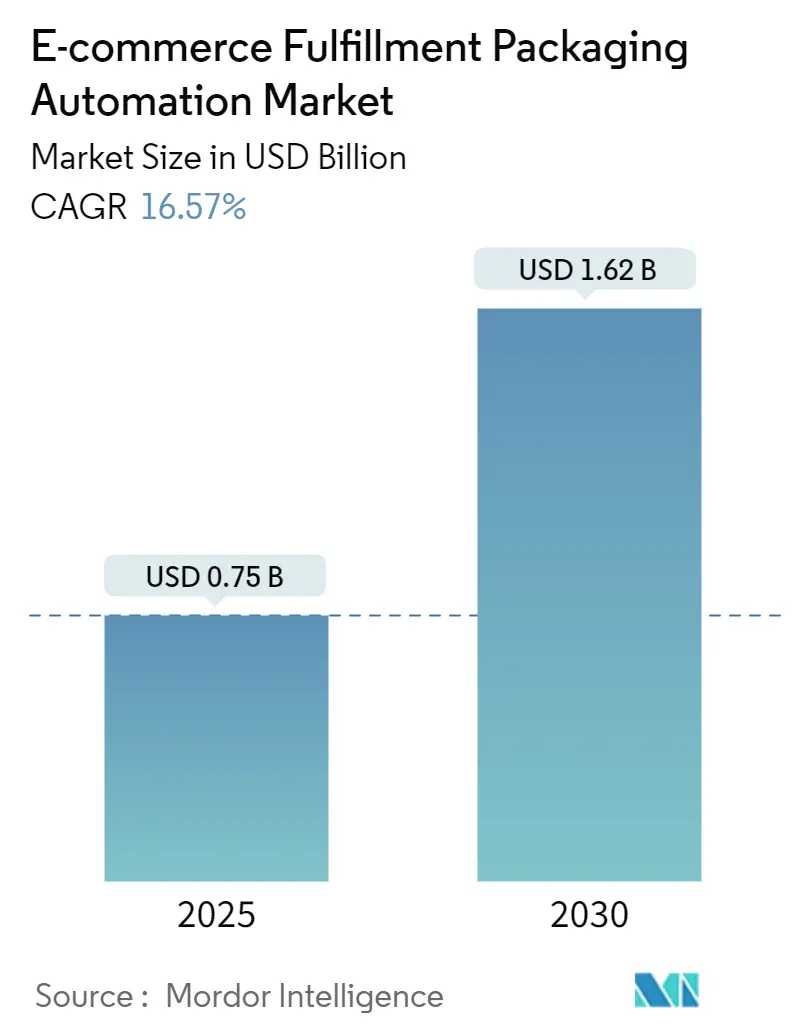

| 市場規模 (2025) | 0.75 十億米ドル |

| 市場規模 (2030) | 1.62 十億米ドル |

| 成長率 (2025 - 2030) | 16.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEコマースフルフィルメントパッケージングオートメーション市場分析

Eコマースフルフィルメントパッケージングオートメーション市場規模は2025年に7億5,241万米ドルであり、2030年までに16億1,954万米ドルに達すると予測されており、CAGRは16.57%です。この成長は、倉庫労働力の慢性的な不足、ダイレクト・トゥ・コンシューマー(D2C)配送の絶え間ない拡大、そして世界のフルフィルメントワークフローを再形成しつつある急速に厳格化するサステナビリティ規制を反映しています。オペレーターは、2024年に北米の主要物流拠点で15%を超えた欠員率を補うためにオートメーションを導入しており、D2C小包量の増加と小売メディアが牽引するアンボクシング体験への期待が、適正サイズ化されたカスタマイズ包装ラインへの需要を引き続き押し上げています。自動適正サイズ化設備がイノベーションアジェンダのトップを占め、ボックスおよびメーラーが数量面での中核を維持しており、長年の包装サプライヤーとロボティクス専門企業との合併が加速しています。アジア太平洋地域はオートメーション補助金を背景に猛烈な勢いで新たな生産能力を追加していますが、米国のCHIPSおよび科学法に基づく税額控除が設備投資プロジェクトをより魅力的にしているため、北米が依然として最大の地域投資額を誇っています。[1]米国郵便公社、「議会への2024年次報告書」、usps.com

レポートの主要ポイント

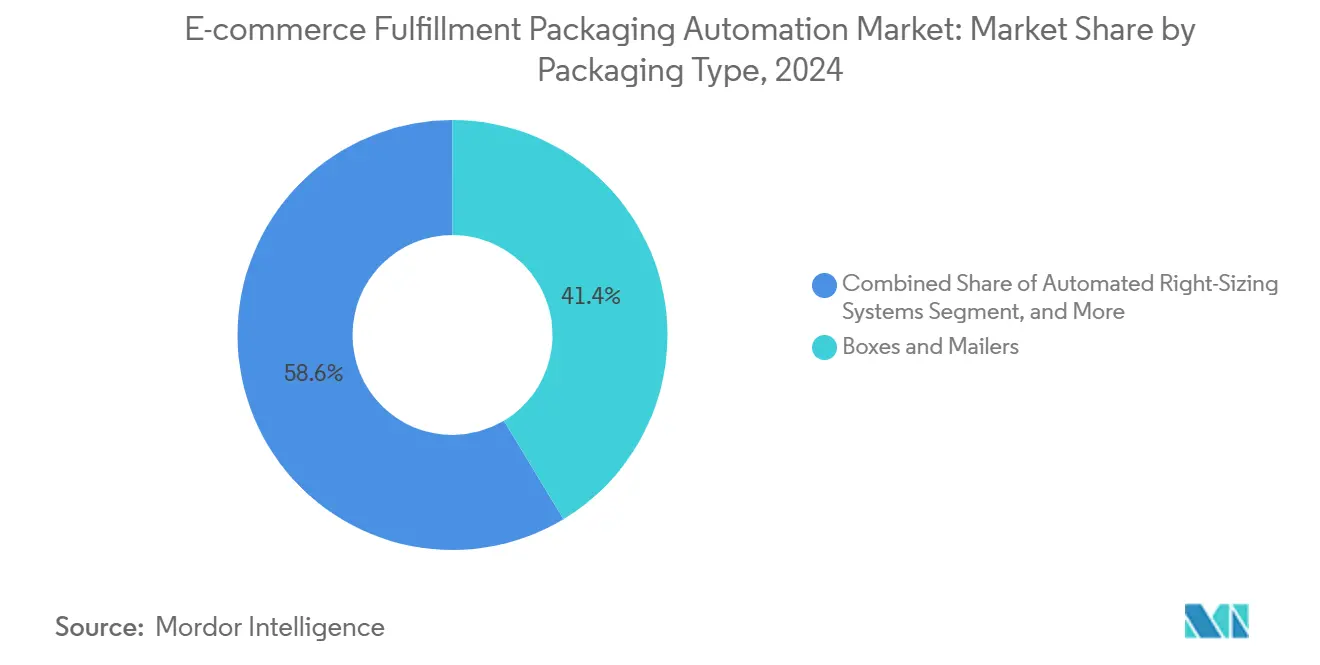

- 包装タイプ別では、ボックスおよびメーラーセグメントが2024年のEコマースフルフィルメントパッケージングオートメーション市場シェアの41.37%を占めました。

- オートメーション技術別では、ロボットピックアンドプレースソリューションのEコマースフルフィルメントパッケージングオートメーション市場規模は、2025年から2030年にかけてCAGR 19.26%で成長すると予測されています。

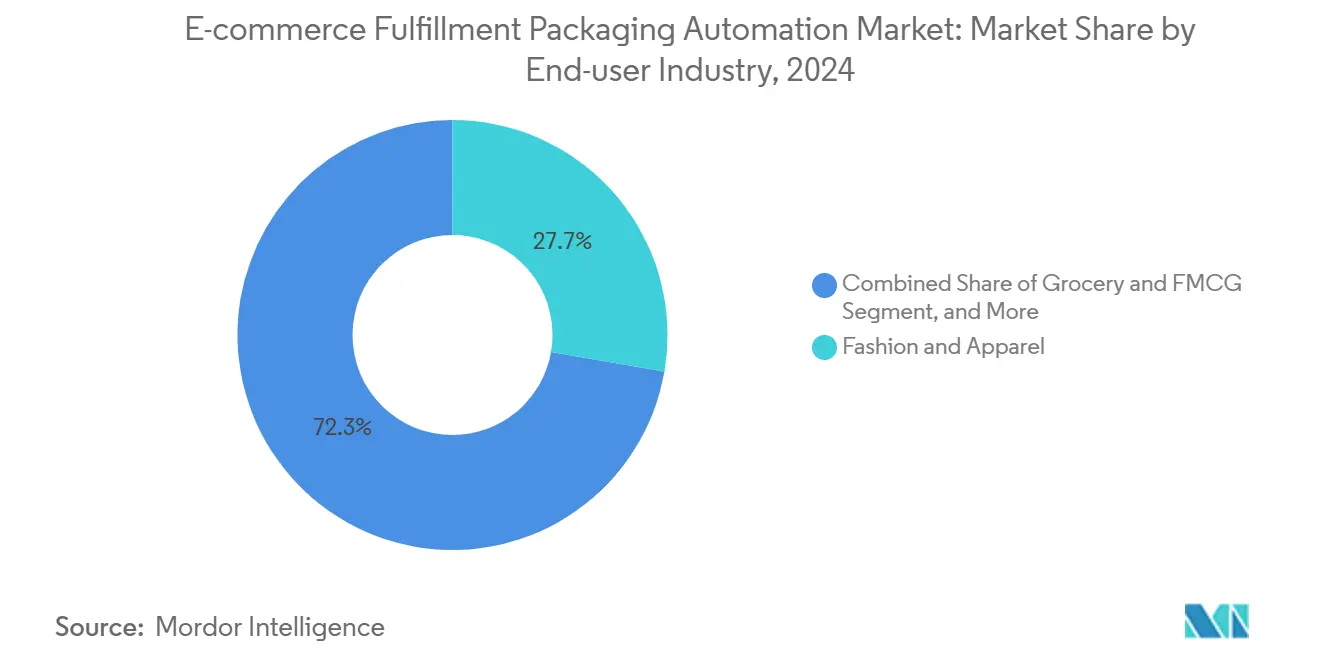

- エンドユーザー産業別では、ファッションおよびアパレルセグメントが2024年のEコマースフルフィルメントパッケージングオートメーション市場収益シェアの27.71%を占めました。

- 地域別では、北米のEコマースフルフィルメントパッケージングオートメーション市場規模が2024年の収益の36.48%を占めました。

グローバルEコマースフルフィルメントパッケージングオートメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| D2C小包量の急速な成長 | +3.2% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| フルフィルメントセンターにおける労働力不足の深刻化 | +4.1% | 北米および欧州連合が主要、アジア太平洋地域の都市部に拡大 | 短期(2年以内) |

| 適正サイズ化採用を促進するサステナビリティ規制 | +2.8% | 欧州連合がリード、北米が追随、アジア太平洋地域は選択的採用 | 長期(4年以上) |

| アンボクシング体験に対する小売メディアの圧力 | +1.9% | グローバル、先進国市場のプレミアムセグメント | 中期(2〜4年) |

| AIによる予知保全によるダウンタイム削減 | +2.3% | 北米、欧州連合、日本、韓国のテクノロジーリーダー | 中期(2〜4年) |

| リショアリングオートメーションへの投資インセンティブ | +1.4% | 米国および欧州連合に特有、同盟国への波及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

D2C小包量の急速な成長

米国郵便公社は2024年に78億件のD2C小包を取り扱い、23%増加しました。また、ブランドが適正サイズ化オートメーションを採用したことで、平均パッケージ寸法が12%縮小しました。個別注文のプロファイルは分単位で変化しており、フルフィルメントセンターは段ボールブランクを自動的に裁断・折り目付け・ラベル貼付する可変寸法パッケージャーを導入せざるを得なくなっています。TikTok ShopやInstagramにおけるソーシャルコマースのチェックアウトはこの変化を加速させています。なぜなら、衝動的な注文は即時出荷を要求し、手動での包装調整の余地がほとんどないからです。自動適正サイズ化機器を導入したオペレーターは、配送コストを10%台半ばの割合で削減し、小売業者のスコアカードを満たす材料廃棄物の削減を達成したと報告しています。D2Cサブスクリプションの継続的な成長は、この圧力が2030年まで続くことを示唆しています。

フルフィルメントセンターにおける労働力不足の深刻化

米国の物流分野における欠員は2024年に43万件に達し、パンデミック前の基準値と比較して34%増加しました。包装ステーションは、賃金オファーが上昇しているにもかかわらず、反復作業が新規採用者を遠ざけるため、最も充足が困難な職種の一つです。かつて手動ラインで2.3人の作業者を必要としていた同等の生産量は、現在では1台の自動化セルで実行でき、労働力が制約されている地域では18ヶ月を十分に下回る回収期間をもたらします。ドイツやオランダでも同様のギャップが存在しており、年間8%の賃金上昇にもかかわらず求人が高止まりしています。この労働力危機は、オートメーションを景気循環的な対応ではなく、構造的な必要性として確立させています。

適正サイズ化採用を促進するサステナビリティ規制

欧州連合の包装および包装廃棄物規制は、2030年までに材料使用量を15%削減することを義務付けています。カリフォルニア州のSB 343および中国のリサイクル指令もこの方向性を反映しており、サステナビリティを広報上の付加価値から法的要件へと転換させています。自動適正サイズ化機器は通常、1注文あたりの段ボール使用量を20%削減し、小売業者が規制上の閾値を下回りながらエコフレンドリーなブランドイメージを投影するのに役立ちます。パタゴニアなどの早期採用企業は、小包の空隙が最小限であることを消費者に保証するために、自動化されたフルフィルメントラインを公開しています。調達チームはサービスレベル契約に材料削減目標を組み込むことが増えており、それによって適正サイズ化が競争上の差別化要因として定着しています。

プレミアムアンボクシングに対する小売メディアの圧力

小売メディアは2024年に1,290億米ドルの広告収益を生み出し、エンゲージメント指標はプレミアムアンボクシングと広告ROIの直接的な関係を明らかにしました。Amazonはその後、広告コンソールを「アンボクシング体験」スコアを含むように更新し、ソーシャルプラットフォーム全体の動画アルゴリズムは洗練された開封シーンを優遇しています。後工程での印刷およびインサート機能を備えた自動パッケージャーは、ラインスピードを落とすことなく、モノグラム、QRコード化されたロイヤルティオファー、共同ブランドグラフィックスの大量パーソナライゼーションを可能にします。このデータ駆動型包装アプローチを活用するブランドは、小包が測定可能なメディアサーフェスとなるため、より高い広告料を交渉でき、オートメーションへの需要を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小規模Eコマース事業者にとっての高い初期設備投資 | -2.7% | グローバル、新興市場および農村地域で深刻 | 短期(2年以内) |

| レガシーWMS/OMSスタックとの統合の複雑さ | -1.8% | レガシーインフラを持つ成熟市場 | 中期(2〜4年) |

| 小包キャリア間の標準化の欠如 | -1.2% | グローバル、地域のキャリア選好により断片化 | 長期(4年以上) |

| 段ボールおよびポリマー価格の変動性 | -1.5% | グローバル、コモディティ依存地域が最も影響を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小規模Eコマース事業者にとっての高い初期設備投資

エントリーレベルの自動包装ラインのコストは15万〜30万米ドルであり、手動ベンチの1万5,000〜2万5,000米ドルの支出をはるかに上回ります。米国連邦準備制度理事会の2024年中小企業信用調査では、物流志向の企業の67%が設備融資を主要な障壁として挙げました。[2]米国連邦準備制度理事会、「中小企業信用調査2024年」、federalreserve.govベンダーは現在「オートメーション・アズ・ア・サービス」リースを推進していますが、キャッシュフローの変動性により多くのオペレーターが様子見を続けています。Eコマース市場のリーダーがより大きなシェアを吸収し続ける中、このコスト格差は、レンタルモデルが成熟するまで、エンタープライズ規模の荷主と中小規模の販売者との競争力の差を拡大させる恐れがあります。

レガシーWMS/OMSスタックとの統合の複雑さ

10年前のシステムを稼働させているフルフィルメントセンターは、6〜12ヶ月の統合プロジェクトに直面することが多いです。ミドルウェア開発により予算に7万5,000〜15万米ドルが追加され、希少なITの人材が拘束されます。Bastian Solutionsなどのプロバイダーは、古いプラットフォームを最新の包装ラインに再接続するレトロフィットから2024年に収益が40%急増したと述べており、ボトルネックの規模を浮き彫りにしています。この遅延は、数週間以内にオープンAPIスタックにオートメーションを接続できるグリーンフィールドのEコマース新興企業やクラウドネイティブオペレーターに有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:適正サイズ化システムがイノベーションを牽引

自動適正サイズ化ソリューションは2030年までにCAGR 18.85%の成長ポテンシャルを獲得すると予測されており、ボックスおよびメーラーは2024年のEコマースフルフィルメントパッケージングオートメーション市場シェアの41.37%を維持しました。2024年に採用されたキャリアの普遍的な寸法重量価格設定は、過大サイズの小包にペナルティを課すため、フルフィルメントオペレーターは最低請求重量を保証する可変寸法カッターに殺到しています。適正サイズ化機器のEコマースフルフィルメントパッケージングオートメーション市場規模は、2030年までに約4億米ドルの新規収益を追加すると予測されており、複数の小売業者がすでに18%の配送コスト削減を報告しています。

保護材料はコンシューマーエレクトロニクスにとって引き続き不可欠であり、バッギングシステムはファッションの軽量SKUに対応しています。Sealed Airが導入したハイブリッドラインは、リジッドボックスとフレキシブルポリメーラーをリアルタイムで切り替え、注文ごとに最適なフォーマットを処方するAIを統合しています。将来的には、クラウドアナリティクスがSKUの形状、配送先、キャリアサービスレベルを取得し、各裁断・折り畳み・接着工程を微調整する機械学習アルゴリズムに供給するようになるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

オートメーション技術別:ロボティクスが業務を再形成

コンベヤーおよびソーターは2024年のEコマースフルフィルメントパッケージングオートメーション市場規模の35.52%を占め、新しいモジュールを追加できる基盤を提供しています。しかし、ロボットピックアンドプレースユニットは、ビジョンシステムが不規則な商品を認識できるようになったことで、CAGR 19.26%を記録しています。電気電子学会の研究では、欠陥検出精度が年間34%改善されており、ロボットが人間の梱包作業者よりも高い一貫性で繊細な在庫を取り扱えることが示されています。[3]電気電子学会ロボティクスおよびオートメーション学会、「産業用ロボティクス性能指標」、ieee.org

クラウドベースの制御レイヤーは、ハードウェアの変更を必要とせずにサイクルタイムを15〜20%削減するファームウェアアップデートを配信します。協働ロボットはピーク時の柔軟性を維持するために混合モードの作業セル内で稼働し、予知保全ダッシュボードはダウンタイムが発生する前に摩耗を警告します。ユニットあたりの価格が下落するにつれて、小規模なフルフィルメントセンターは完全自動化されたグリーンフィールド建設にコミットするのではなく、モジュール式協働ロボットを統合するようになるでしょう。

エンドユーザー産業別:食料品が最速の成長を牽引

ファッションおよびアパレルは2024年の収益で市場シェア27.71%をリードしましたが、食料品およびFMCGラインは2030年までCAGR 19.83%で前進しています。冷蔵、常温、冷凍品が同一注文で配送されることが多いため、包装ラインには温度区分インサートと高速ライナー裁断ツールが組み込まれるようになっています。ウォルマートのマイクロフルフィルメント建設はこの変化を裏付けており、すべての新しいハブに温度管理された包装モジュールを指定しています。

コンシューマーエレクトロニクスは返品コストを軽減するために保護包装を引き続き優先しており、ヘルス・アンド・ビューティーブランドはコンプライアンスのためにバーコード駆動の品質チェックを活用しています。頻繁に過大サイズとなるホームおよびファニチャーのSKUは、コストスタックから航空輸送を排除するオンデマンド段ボールラップの恩恵を受けています。工業用化学品や自動車部品などの新興ニッチ分野は、包装フロー内での危険物(ハザードマテリアル、略称HazMat)文書管理を行うためにオートメーションを求めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

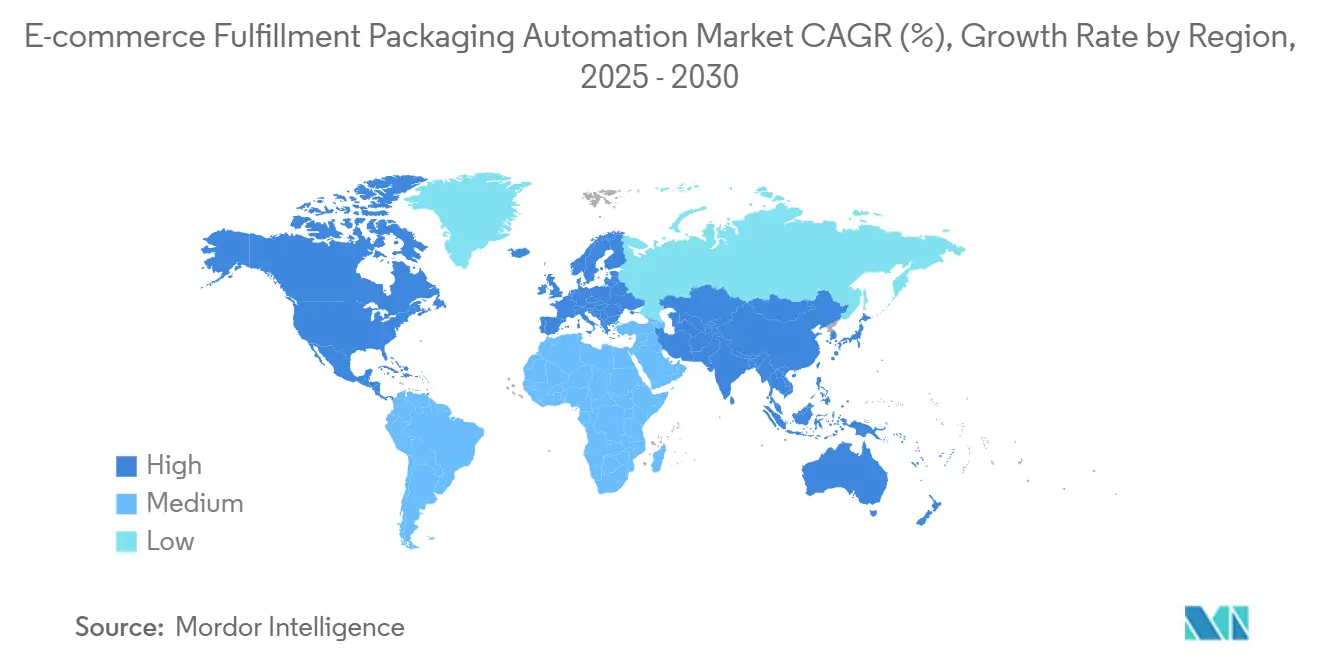

北米は2024年のEコマースフルフィルメントパッケージングオートメーション市場シェアの36.48%を占め、税制優遇措置と最も深刻な労働力不足に支えられています。米国のオペレーターは、CHIPSおよび科学法が加速償却を認めたことで設備導入を加速させ、カナダの共同資金援助により中堅荷主が計画より早期に自動化を進めました。メキシコのニアショアリングの波により、長期的な労働コスト削減を確保するために、新しい物流センターがレトロフィットではなく完全統合された包装ラインで稼働しています。

アジア太平洋地域は最高のCAGR 18.36%を記録しており、中国の第14次五カ年計画が適格設備コストの最大30%をカバーし、インドの生産連動インセンティブ制度が物流の近代化を支援しています。地方補助金は包装ラインコンポーネント製造の地域内移転を促進し、リードタイムと価格を圧縮しています。日本と韓国はロボティクス密度の面ですでに先進的であり、AI導入をリードしており、インドネシアとベトナムは低設備投資のモジュール式機械を優先しています。

欧州の進展は着実であり、材料削減規則と包装重量罰則が需要を押し上げています。ドイツはインダストリー4.0のアップグレードと適正サイズ化義務を組み合わせており、英国はブレグジット後の労働摩擦に対処し、フランスの高級品セクターはプレゼンテーショングレードの包装を要求しています。ポーランドとチェコ共和国は、ニアショアリングが東方への生産能力移転を続けるにつれてオートメーションを引き付けており、賃金格差が縮小し始めているにもかかわらず、長期的な上昇傾向を確固たるものにしています。

競合ランドスケープ

北米は2024年のEコマースフルフィルメントパッケージングオートメーション市場シェアの36.48%を占め、税制優遇措置と最も深刻な労働力不足に支えられています。米国のオペレーターは、CHIPSおよび科学法が加速償却を認めたことで設備導入を加速させ、カナダの共同資金援助により中堅荷主が計画より早期に自動化を進めました。メキシコのニアショアリングの波により、長期的な労働コスト削減を確保するために、新しい物流センターがレトロフィットではなく完全統合された包装ラインで稼働しています。

アジア太平洋地域は最高のCAGR 18.36%を記録しており、中国の第14次五カ年計画が適格設備コストの最大30%をカバーし、インドの生産連動インセンティブ制度が物流の近代化を支援しています。地方補助金は包装ラインコンポーネント製造の地域内移転を促進し、リードタイムと価格を圧縮しています。日本と韓国はロボティクス密度の面ですでに先進的であり、AI導入をリードしており、インドネシアとベトナムは低設備投資のモジュール式機械を優先しています。

欧州の進展は着実であり、材料削減規則と包装重量罰則が需要を押し上げています。ドイツはインダストリー4.0のアップグレードと適正サイズ化義務を組み合わせており、英国はブレグジット後の労働摩擦に対処し、フランスの高級品セクターはプレゼンテーショングレードの包装を要求しています。ポーランドとチェコ共和国は、ニアショアリングが東方への生産能力移転を続けるにつれてオートメーションを引き付けており、賃金格差が縮小し始めているにもかかわらず、長期的な上昇傾向を確固たるものにしています。

Eコマースフルフィルメントパッケージングオートメーション産業のリーダー企業

Pregis LLC

Ranpak Holdings Corp.

Packsize International LLC

CMC SpA

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Sealed Airは、AI対応の適正サイズ化とサステナブル素材統合に1億8,000万米ドルの研究開発投資を発表しました。

- 2024年9月:PacksizeはCMC SpAの9,500万米ドルの買収を完了し、欧州でのプレゼンスを強化しました。

- 2024年8月:Amazon Web Servicesは、包装オートメーション向けのリアルタイムサプライチェーン最適化プラットフォームをリリースしました。

- 2024年7月:Daifukuは、2025年完成予定の2億2,000万米ドルの北米生産能力拡張を発表しました。

グローバルEコマースフルフィルメントパッケージングオートメーション市場レポートの調査範囲

| ボックスおよびメーラー |

| 保護包装 |

| バッギングおよびポリメーラー |

| 自動適正サイズ化システム |

| その他の包装タイプ |

| コンベヤーおよびソーテーションシステム |

| ロボットピックアンドプレース |

| 自動包装機械 |

| ビジョンおよび検査システム |

| ソフトウェアおよび制御プラットフォーム |

| ファッションおよびアパレル |

| コンシューマーエレクトロニクス |

| ヘルスおよびビューティー |

| ホームおよびファニチャー |

| 食料品およびFMCG |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 包装タイプ別 | ボックスおよびメーラー | ||

| 保護包装 | |||

| バッギングおよびポリメーラー | |||

| 自動適正サイズ化システム | |||

| その他の包装タイプ | |||

| オートメーション技術別 | コンベヤーおよびソーテーションシステム | ||

| ロボットピックアンドプレース | |||

| 自動包装機械 | |||

| ビジョンおよび検査システム | |||

| ソフトウェアおよび制御プラットフォーム | |||

| エンドユーザー産業別 | ファッションおよびアパレル | ||

| コンシューマーエレクトロニクス | |||

| ヘルスおよびビューティー | |||

| ホームおよびファニチャー | |||

| 食料品およびFMCG | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のグローバルEコマースフルフィルメントパッケージングオートメーション市場の規模はどのくらいですか?

7億5,241万米ドルであり、CAGRが16.57%で拡大して2030年までに16億1,954万米ドルに達すると予測されています。

最も成長が速い包装技術セグメントはどれですか?

自動適正サイズ化システムが、2030年までのCAGR 18.85%で最高の成長軌道を示しています。

最も高い成長率が見込まれる地域はどこですか?

中国とインドのオートメーション補助金に牽引されたアジア太平洋地域が、予測期間中にCAGR 18.36%を記録すると予測されています。

労働力不足が包装ライン投資に影響を与えているのはなぜですか?

2024年の米国における物流分野の43万件の欠員と欧州における同様のギャップにより、オートメーションの回収期間が18ヶ月未満に短縮されています。

小規模オンライン販売者にとっての主な制約要因は何ですか?

エントリーレベルのシステムに対する高い初期設備投資(15万〜30万米ドル)が、サービスとしてのオートメーションのレンタルオプションが成長しているにもかかわらず、採用を制限しています。

サステナビリティ規制は包装の選択にどのような影響を与えていますか?

欧州連合およびカリフォルニア州の規制は材料使用量の削減を義務付けており、小売業者は段ボール消費量を約20%削減する適正サイズ化機器を導入するよう促されています。

最終更新日: