包装向け規制アドバイザリーサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.43 十億米ドル |

| 成長率 (2026 - 2031) | 9.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装向け規制アドバイザリーサービス市場分析

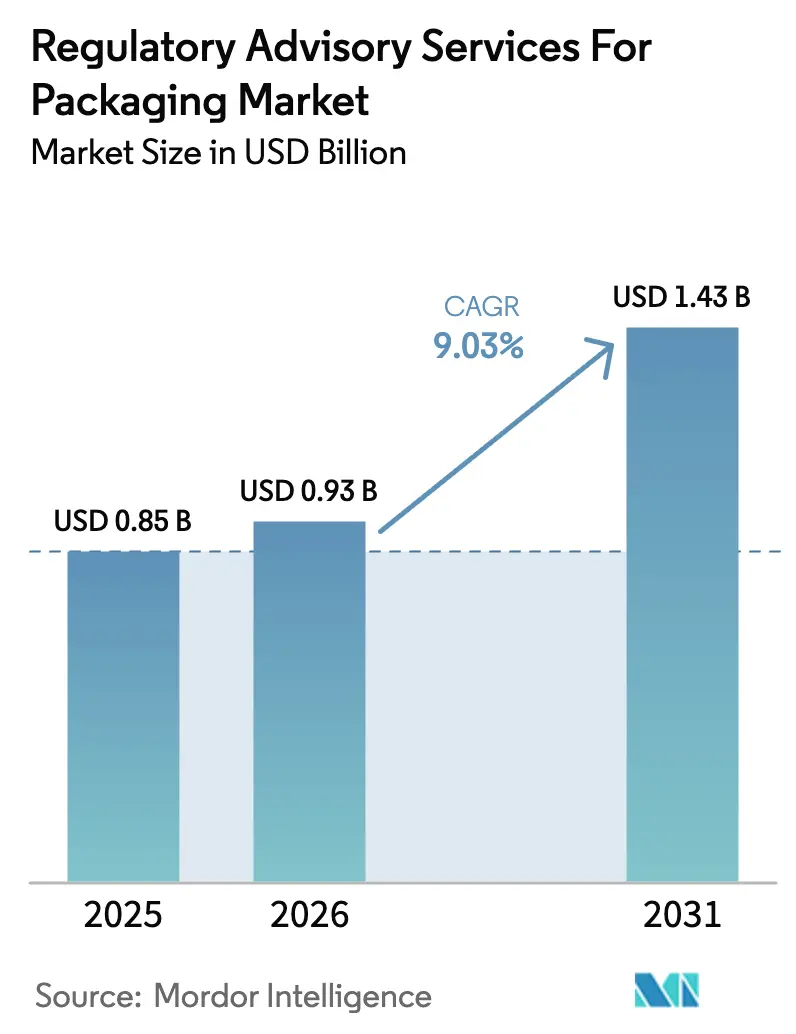

2026年における規制アドバイザリーサービス市場規模は9億3,000万米ドルと推定され、2025年の8億5,000万米ドルから成長し、2031年には14億3,000万米ドルに達する見通しで、2026年から2031年にかけて9.03%のCAGRで成長します。EU包装・包装廃棄物規則(PPWR)からの規制圧力の収束、拡大生産者責任(EPR)制度の普及、より厳格なFDA食品接触材料(FCM)承認経路、およびデジタルパスポート要件の加速が、専門的なガイダンスへの需要を持続させています。ブランドオーナーはコンプライアンスデータを競争上の資産として扱うようになり、予測的規制インテリジェンスおよび自動化された文書化ワークフローへの支出を増加させています。中規模の包装コンバーターは、断片化された手数料体系と重複する申請ポータルが社内コンプライアンスをコスト面で困難にしていることを認識し、ドシエ作成のアウトソーシングを増やしています。EUプロダクトパスポートや米国税関デジタル輸入ゲートデータ申告などのデジタル化義務は、企業が基幹業務システムと規制ポータル間のデータフローを調和させようと競い合う中で、アドバイザリー支出をさらに押し上げています。一方、上級規制毒物学者および資格を持つ包装監査人の世界的な不足がサービス供給能力を逼迫させ、全地域にわたってプレミアム請求レートを支えています。

主要レポートのポイント

- サービスタイプ別では、コンプライアンス文書化およびドシエ作成が2025年の包装向け規制アドバイザリーサービス市場シェアの28.33%を占めました。

- 素材別では、バイオベース・堆肥化可能素材における包装向け規制アドバイザリーサービス市場規模は、2026年から2031年にかけて11.12%のCAGRで成長する見込みです。

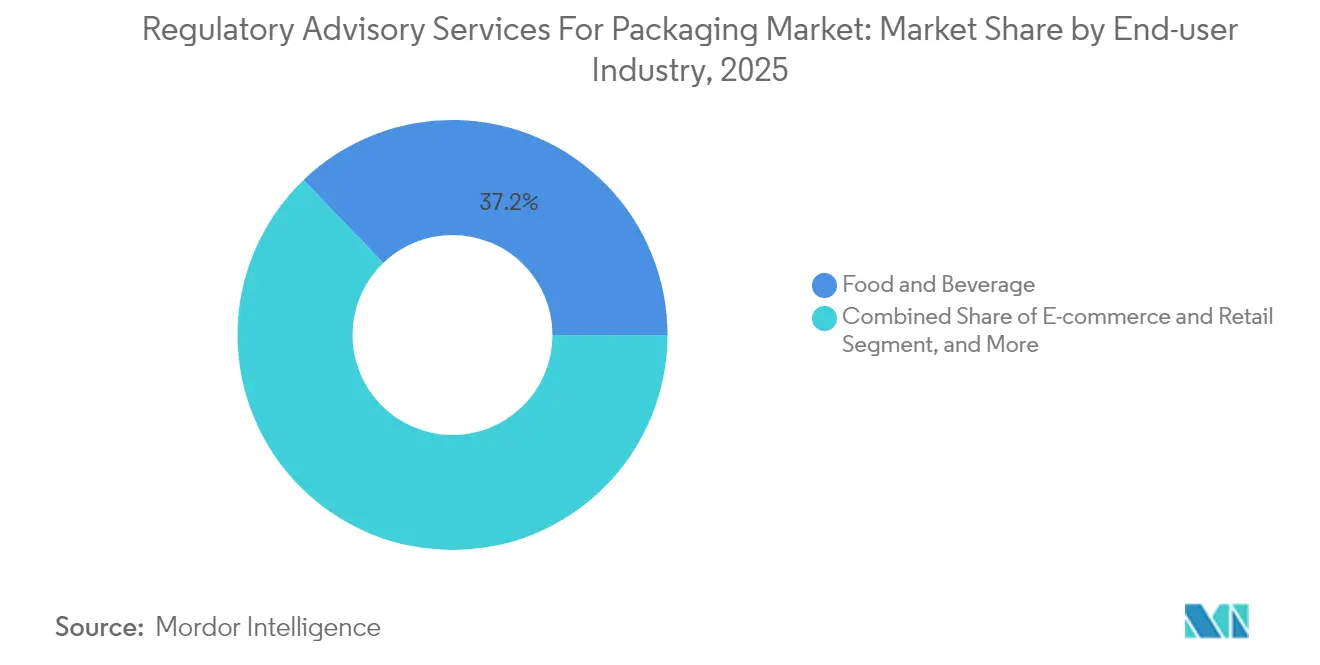

- エンドユーザー別では、食品・飲料企業が2025年の包装向け規制アドバイザリーサービス市場シェアの37.18%を占めました。

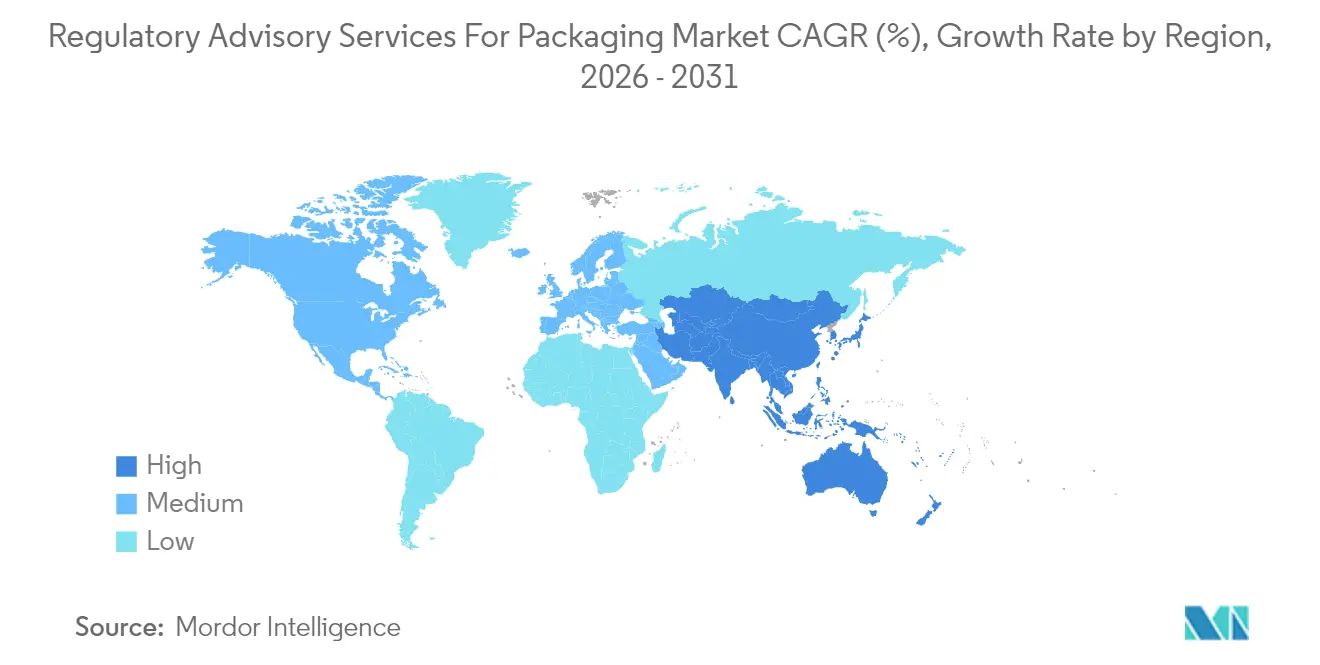

- 地域別では、アジア太平洋地域における包装向け規制アドバイザリーサービス市場規模は、2026年から2031年にかけて11.58%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル包装向け規制アドバイザリーサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU PPWRコンプライアンス期限によるアドバイザリー支出の加速 | +2.1% | 欧州、北米およびアジア太平洋地域への波及効果あり | 中期(2〜4年) |

| 包装向けEPR制度のグローバル普及 | +1.8% | グローバル、アジア太平洋・欧州・北米での早期成長 | 長期(4年以上) |

| 食品接触材料に関するFDAの厳格化された承認経路 | +1.4% | 北米、グローバルFCM基準への規制的影響あり | 中期(2〜4年) |

| ブランドオーナーによる「非HFSS・PFAS不使用」認証クレームの競争 | +1.2% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| 中小企業に好まれるAI駆動コンプライアンスクラウドプラットフォーム | +1.6% | グローバル、欧州および北米での早期採用 | 短期(2年以内) |

| CBP ACEにおける輸入ゲートデジタルプロダクトパスポート要件 | +1.0% | 北米、グローバルサプライチェーンへの影響あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU PPWRコンプライアンス期限によるアドバイザリー支出の加速

2025年1月に施行された義務的リサイクル可能性評価と、2025年7月に予定されているデジタルプロダクトパスポートにより、特にドシエ作成をアウトソーシングする消費財多国籍企業の間で文書化プロジェクトが急増しています。リサイクル設計指標を検証できない企業は流通禁止のリスクを負うため、アドバイザリー企業は欧州のサービスバックログが3倍に急増したと報告しています。中小企業はPPWR附属書の更新を毎日スクレイピングするサブスクリプションプラットフォームに依存していますが、多層ラミネートの免除解釈には依然として専門家が必要です。[1]欧州環境機関、「PPWRコンプライアンス要件および技術基準」、eea.europa.eu 一方、素材サプライヤーはコンバーター顧客との取引を守るためにリサイクル可能性試験プロトコルを委託しています。その結果、欧州全域で時間的に切迫した需要が高まり、単一市場に輸出する北米輸出業者にも波及しています。

包装向けEPR制度のグローバル普及

2024年には47の法域で包装EPR枠組みが稼働しており、さらに23の法域が2025年までに制度の導入または拡大を発表し、多国籍メーカーが習得しなければならない報告テンプレートと手数料計算ツールが増加しています。アジア太平洋地域が件数をリードしており、日本は電子商取引の梱包材に注力し、韓国はバイオベース形式への拡大を進め、インドは2030年までに70%の生産者責任目標を設定しています。アドバイザリー専門家は現在、関税シミュレーションとEPR戦略を組み合わせ、ブランドが手数料リスクをモデル化してSKUポートフォリオを再設計できるよう支援しています。2030年以前に調和が実現する可能性は低く、規則変更のたびにデータの再提出が必要となるため、安定した継続的なコンサルティング収益が確保されます。

食品接触材料に関するFDAの厳格化された承認経路

FDAの2025年1月の規則により、新しい包装ポリマー、コーティング、または再生樹脂が承認を得る前に、より包括的な毒物学および移行データセットが必要となりました。200を超えるPFAS物質が即時審査の対象となり、毒物学に特化したアドバイザーへの申請ラッシュおよびリテイナー契約が急増しました。バイオベース樹脂開発者は、バイオ由来の不純物に追加のリスク評価が必要なため、最も長い審査期間に直面しています。連邦政府の審査が厳格化する中、ガイダンス要請にはEUおよびメルコスールの並行ドシエが含まれるようになり、二重の規制上の驚きを回避するため、地域横断的なアドバイザリー量が増加しています。

ブランドオーナーによる「非HFSS・PFAS不使用」認証クレームの競争

2025年に小売業者が化学物質安全スコアカードを引き上げたことで、サプライヤーはバリア機能を維持しながらPFASコーティングを除去することを余儀なくされました。10ppb未満の検出閾値が検査の複雑性を高め、企業はグリーンウォッシュ訴訟を回避するためにサードパーティ検証を求めています。包装ラインは酸化ケイ素や水性アクリルなどの代替バリアに転換されていますが、比較移行データが必要なため、プロジェクトの期間が延長されます。アドバイザリー需要は、耐油性が重要なスナック、乳製品、ファストフードカテゴリーで最も早く急増しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国別EPR手数料体系の高い断片化 | -1.3% | グローバル、欧州およびアジア太平洋地域に集中 | 長期(4年以上) |

| 上級規制毒物学者および監査人の不足 | -1.1% | グローバル、北米および欧州での深刻な不足 | 中期(2〜4年) |

| 再生材料含有量のマスバランス検証に関する不確実性 | -0.8% | グローバル、EUおよび北米からの規制的影響あり | 中期(2〜4年) |

| 「スコープクリープ」ESGクレームによる潜在的責任リスク | -0.6% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国別EPR手数料体系の高い断片化

EU加盟国間でエコモジュレーション計算式が異なるため、同一のパウチでも手数料が5倍の差が生じる可能性があり、ポートフォリオ全体のコスト予測可能性が損なわれています。アジア太平洋地域では、日本の重量ベーススケジュールや韓国のリサイクル可能性ボーナスモデルなど、さらなる断片化の層が加わっています。アドバイザリー企業は毎月データベースを再調整しなければならず、内部コストのオーバーヘッドが増大し、スケーラブルなマージン確保が制限されます。ブランドは、手数料アルゴリズムが毎年変化する中で包装の再設計を加速することをためらい、サービス成長の可能性を抑制しています。

上級規制毒物学者および監査人の不足

2024年には上級毒物学者の欠員率が45%に達し、平均採用サイクルは9ヶ月を超えました。認定バックログにより、コンサルタント会社はプロジェクトの優先順位付けを余儀なくされ、複雑なFCM評価のターンアラウンドタイムが長期化しています。トレーニングパイプラインは遅れており、世界で年間に取締役会資格を取得できる専門家は400人に過ぎません。この不足は労働コストを押し上げ、プロジェクト入札額を引き上げ、価格に敏感な一部の中小企業がフルサービスリテイナーに参入することを妨げ、対応可能な需要成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:アドバイザリーのデジタル化がスケールを解放

コンプライアンス文書化における規制アドバイザリーサービス市場規模は2025年に2億4,000万米ドルに達し、業界における基盤的な収益の柱としての役割を裏付けています。デジタルプラットフォームは規模は小さいものの、クラウドネイティブエンジンが法令フィードを収集し、義務を通知し、報告テンプレートを自動入力することで、10.61%のCAGRで加速しています。大企業はこれらのフィードをガバナンスダッシュボードに組み込んでいる一方、中小企業はチャットとコンサルタントサポートが組み込まれたサブスクリプションポータルを好んでいます。試験・認証ワークストリームはPFASおよびリサイクル可能性試験義務に対応して勢いを増した一方、トレーニングサービスはインストラクター能力の制約により低調でした。

構造的な変化が進行中です。企業は現在、プロジェクトあたりの手作業時間を削減するために、従来のアドバイザリーリテイナーとプラットフォームライセンスを組み合わせています。そのため、規制アドバイザリーサービス市場は、ドシエ承認またはEPRコスト削減に手数料を結びつける成果ベースの請求へと移行しています。独自のルールエンジンを持つプロバイダーは、純粋なコンサルタントよりも高い更新率を確保しており、これが既存企業による規制テクノロジースタートアップの買収というM&A活動の増加を説明しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:バイオベース形式が複雑性を増大

プラスチックは、重複するEPR手数料、FDA FCM審査、および再生材料含有量の検証監査の中で最大のシェアを維持しました。プラスチック産業内では、ケミカルリサイクルクレームが集中的なマスバランス検証プロジェクトを引き起こし、それぞれがプレミアム時間単価で価格設定されています。紙ベース形式では、PFAS代替ガイダンスおよび再生繊維の適合性試験への持続的な需要が続いています。バイオベースおよび堆肥化可能素材における規制アドバイザリーサービス市場シェアは、まだ控えめながらも、ブランドオーナーがPLA、PHA、繊維混合基材を試験的に導入する中で最も急速に拡大しています。

バイオベースオプションのコンプライアンス上の障壁には、一貫性のない生分解性試験方法、国別の表示アイコン、および産業堆肥化と家庭堆肥化の間で競合するパフォーマンス閾値が含まれます。アドバイザリーエンゲージメントは多くの場合、材料科学、ライフサイクルアセスメント、および消費者向けクレーム実証にまたがります。その結果、多分野にわたるチームを持つ企業はクライアントあたりのウォレットシェアを高め、競争上の差別化を強化しています。

エンドユーザー産業別:電子商取引がイノベーションの基準を引き上げる

食品・飲料企業はアドバイザリー支出を独占しています。これはFCMの変更ごとにFDAまたはEUのリスク評価が必要であり、スーパーマーケットチェーンがPFAS不使用およびリサイクル可能性スコアカードを課しているためです。医薬品および化粧品プレーヤーはニッチな毒物学サポートに依存していますが、全体的な量は少ないです。しかし、電子商取引小売業者は、拡大生産者責任法がメーラー、充填材、返品対応包装をカバーするようになったことで、支出成長が最も速く記録されました。

電子商取引はまた、越境輸送向けの新たなデジタルプロダクトパスポート義務にも直面しています。バーコードシステムを倉庫管理ソフトウェアに統合するには、包装データを税関申告にマッピングすることに精通したITに精通したアドバイザリーチームが必要です。早期採用者は、統一された識別子が複数の国別ラベルに取って代わることで物流上の節約を実現しています。これにより、規制ガイダンスとシステム統合の専門知識を組み合わせたプロバイダーの二桁成長が促進され、予測期間にわたって有望なニッチ市場を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は規制活動の中心地であり続け、2025年のグローバル収益の35.40%を生み出しました。これは差し迫ったPPWRのマイルストーンと高度な国別EPRオーバーレイによって牽引されています。ドイツとフランスは、複雑なエコモジュレーションと厳格なリサイクル可能性スコアリング基準により需要をリードしています。スカンジナビアのデジタルファーストのガバナンスは、クラウド報告プラットフォームの採用を加速させ、データ統合におけるアドバイザリーの機会を育んでいます。調和されたPPWR規則に新たに適用される東欧加盟国は、指令を地域の実施ロードマップに翻訳するために外部コンサルタントを起用し、地域の業務量をさらに拡大しています。

アジア太平洋地域は、日本、韓国、インドにおける第二世代EPR枠組みの展開により、11.58%のCAGRでの成長をリードすると予測されています。地域のブランドオーナーは歴史的なコンプライアンスチームを持たないことが多く、地域のアドバイザリー企業が報告サイクルと手数料最適化に関する知識のギャップを埋めています。 [2]アジア太平洋経済協力、「地域EPR制度開発の最新情報」、apec.org 。中国のケミカルリサイクルクレジットに関する政策パイロットは実験的なアドバイザリー業務を生み出していますが、国家レベルの展開スケジュールの不確実性により抑制されています。オーストラリアとニュージーランドは規模は小さいものの、プラットフォーム採用率が高く、定期的な専門家監査を伴うセルフサービスダッシュボードを好んでいます。

北米は州ごとに断片化されたEPR展開と単一の連邦FCM承認経路を特徴とし、戦略的ロードマップコンサルティングと毒物学リテイナーに偏った需要ミックスを生み出しています。米国の輸入業者は同時に、ACEポータルを通じた税関・国境警備局のデジタルパスポートデータアップロードに備えており、基幹業務システムと税関申告の間の統合プロジェクトを余儀なくされています。カナダの連邦プラスチック登録制度と州別EPR法令が越境データ調和ニーズを強化しています。メキシコの新興規制の動きは、北米サプライチェーン法要件を地域基準と調和させることを専門とするバイリンガルアドバイザリーチームにファーストムーバーの機会を提供しています。

競争環境

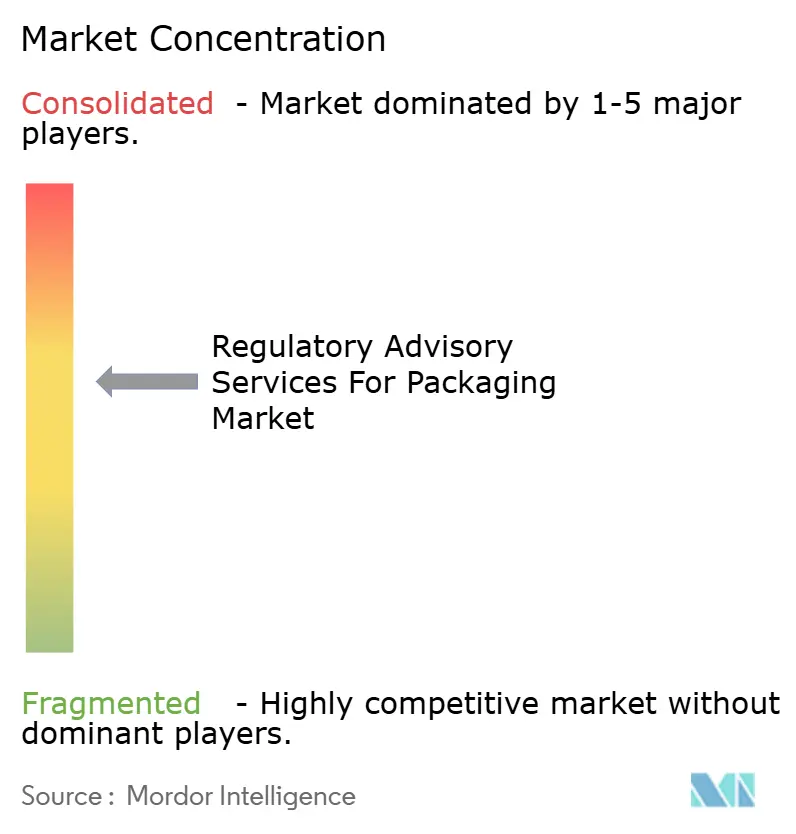

規制アドバイザリーサービス市場は中程度に断片化されており、グローバル収益の8%以上を支配する単一企業は存在しません。SGS、Intertek、Bureau Veritasなどの試験コングロマリットは、広範な世界規模の実験室ネットワークとブランド信頼性を活用して、リサイクル可能性および移行試験の契約を獲得しています。

ニッチなコンサルタント会社はバイオベース安全ドシエやAIリスクスクリーニングアルゴリズムの取り組みに優れており、実験室実行のために大手プレーヤーと提携することが多いです。デジタル新規参入者は、規制変更をクライアントに通知するサブスクリプションベースのルールエンジンを提供し、階層型アクセスモデルで収益化しています。既存企業が自動データスクレイピングと手数料計算ツールを組み込むために規制テクノロジー企業を買収する中、統合が激化しており、Intertekの2025年のRegulatory Science Associatesの買収にそれが表れています。[3]マッキンゼー・アンド・カンパニー、「包装産業における規制テクノロジーの採用」、mckinsey.com

人材不足もまた、希少な毒物学者を追加するための合併を促進しており、プライベートエクイティファンドは安定した年間経常収益を持つプラットフォームプロバイダーを標的にしています。プロジェクトの成果が商品的な成果物ではなく解釈的な専門知識に依存しているため、価格競争は依然として抑制されています。ドシエ承認の加速またはEPR手数料の節約を証明できるプロバイダーは、複数年のマスターサービス契約を確保し、年金型の収益ストリームを構築しています。

包装向け規制アドバイザリーサービス産業リーダー

SGS SA

Intertek Group plc

Bureau Veritas SA

UL Solutions Inc.

TÜV SÜD AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:SGS SAは欧州5つの実験室でリサイクル可能性評価を自動化するために1,500万ユーロ(1,695万米ドル)を投資しました。

- 2025年9月:Intertek Group plcはFCM毒物学の深度を強化するためにRegulatory Science Associatesを4,500万米ドルで買収しました。

- 2025年8月:Bureau Veritas SAはサブスクリプションモデルの下で23の制度をカバーするAI対応EPR手数料プラットフォームを導入しました。

- 2025年7月:UL Solutions Inc.は1,200万米ドルの資本支出に続き、ドイツにバイオベース包装認証センターを開設しました。

グローバル包装向け規制アドバイザリーサービス市場レポートの調査範囲

包装向け規制アドバイザリーサービス市場レポートの調査は、サービスタイプ(規制モニタリングおよびインテリジェンス、コンプライアンス文書化およびドシエ作成、試験・認証サポート、トレーニングおよび能力構築、デジタルコンプライアンスプラットフォーム)、エンドユーザー産業(食品・飲料、消費財、医薬品、化粧品・パーソナルケア、電子商取引・小売、その他のエンドユーザー産業)、素材(プラスチック、紙・板紙、金属、ガラス、バイオベース・堆肥化可能素材)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

市場は、包装製品が様々なグローバル法域にわたって安全性、表示、およびトレーサビリティに関する法的要件を満たすことを確保するためのサービスを提供するコンサルティング会社およびコンプライアンス専門家で構成されています。これは、FDA(米国)、EFSA(欧州)、およびアジア太平洋固有の基準などの国際的および地域的規制に包装企業が準拠するのを支援するアドバイザリーサービスをカバーしています。包装材料およびプロセスの監査、文書化、および認証サポートが含まれます。

| 規制モニタリングおよびインテリジェンス |

| コンプライアンス文書化およびドシエ作成 |

| 試験・認証サポート |

| トレーニングおよび能力構築 |

| デジタルコンプライアンスプラットフォーム |

| 食品・飲料 |

| 消費財 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 電子商取引・小売 |

| その他のエンドユーザー産業 |

| プラスチック |

| 紙・板紙 |

| 金属 |

| ガラス |

| バイオベース・堆肥化可能素材 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 規制モニタリングおよびインテリジェンス | ||

| コンプライアンス文書化およびドシエ作成 | |||

| 試験・認証サポート | |||

| トレーニングおよび能力構築 | |||

| デジタルコンプライアンスプラットフォーム | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 消費財 | |||

| 医薬品 | |||

| 化粧品・パーソナルケア | |||

| 電子商取引・小売 | |||

| その他のエンドユーザー産業 | |||

| 素材別 | プラスチック | ||

| 紙・板紙 | |||

| 金属 | |||

| ガラス | |||

| バイオベース・堆肥化可能素材 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

PPWR・EPR・FDA・FCM規制アドバイザリーサービス市場の2031年における予測値は?

市場は9.03%のCAGRで成長し、2031年までに14億3,000万米ドルに達する見込みです。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、日本、韓国、インドにおける新たなEPR制度に牽引され、11.58%のCAGRで拡大すると予測されています。

最も急速に拡大しているサービスタイプはどれですか?

デジタルコンプライアンスプラットフォームは、中小企業がAI搭載モニタリングツールを採用する中で、10.61%のCAGRで成長する見込みです。

バイオベース素材がアドバイザリー需要を牽引している理由は何ですか?

バイオベース形式は一貫性のない生分解性基準と複雑な安全ドシエに直面しており、専門コンサルタントにとって11.12%のCAGR成長ニッチを生み出しています。

競争環境はどの程度断片化されていますか?

収益の8%以上を支配する企業は存在せず、上位5社が合計約40%を保有しており、市場集中度スコアは4となっています。

最終更新日: