AIベースのマイクロバイオームプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

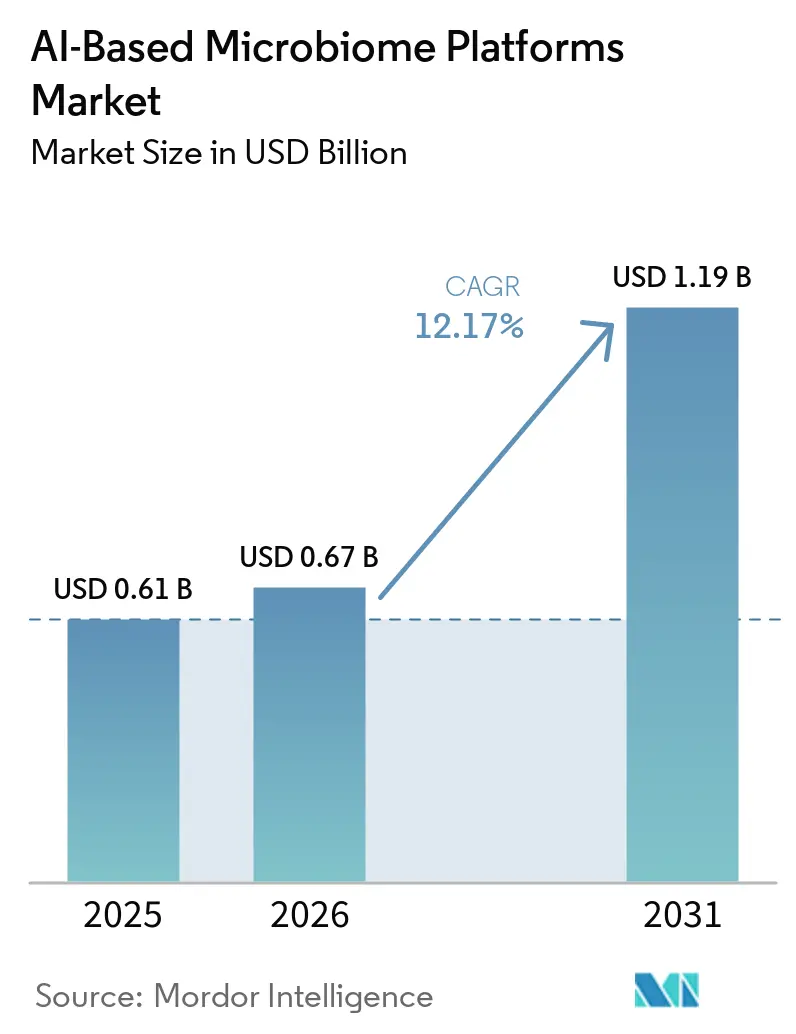

| 市場規模 (2026) | 0.67 十億米ドル |

| 市場規模 (2031) | 1.19 十億米ドル |

| 成長率 (2026 - 2031) | 12.17% CAGR |

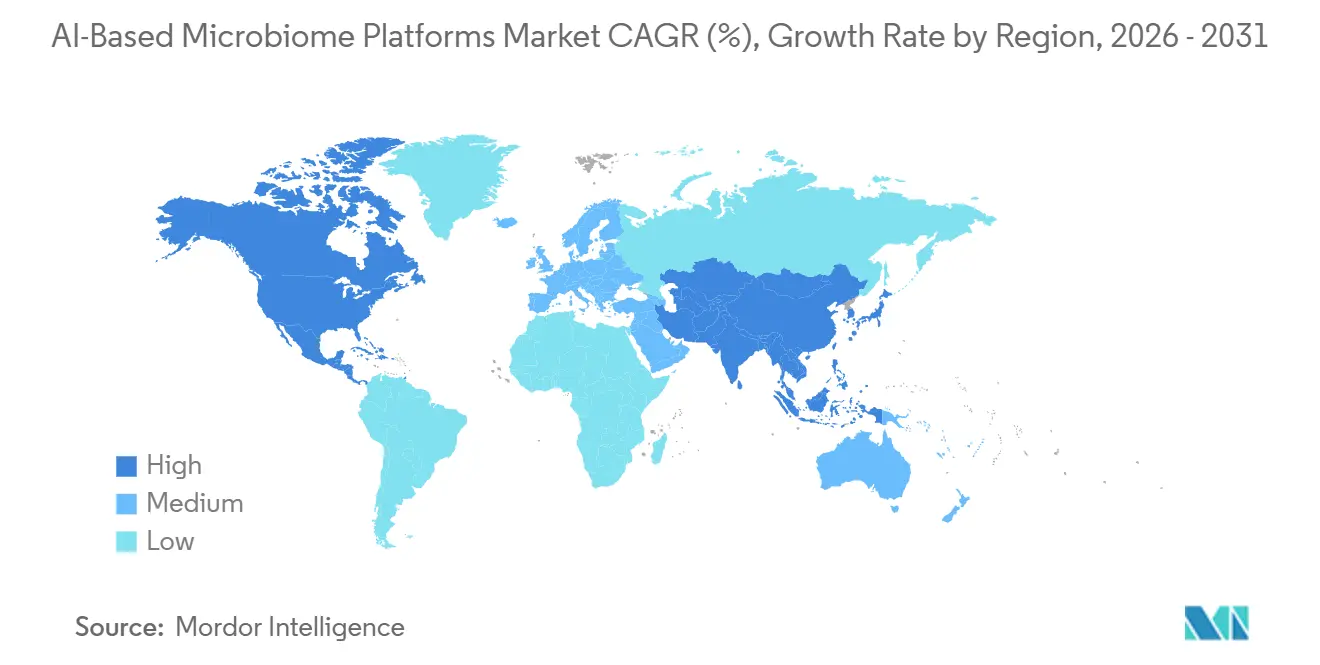

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIベースのマイクロバイオームプラットフォーム市場分析

AIベースのマイクロバイオームプラットフォーム市場は、2025年の6億1,000万米ドルから2026年には6億7,000万米ドルへと成長し、2026年~2031年のCAGR 12.17%で2031年までに11億9,000万米ドルに達すると予測されています。AIベースのマイクロバイオームプラットフォーム市場が2026年にすでに測定可能な収益を生み出しているのは、製薬企業や臨床検査機関がパイロットプログラムのみではなく、実際の商業環境においてAI主導のシーケンシングおよびアナリティクスワークフローを展開しているためです。AIベースのマイクロバイオームプラットフォーム市場の成長は、より深い業務変革を反映しており、AIが複雑なシーケンシング出力を疾患層別化、バイオマーカー探索、精密治療ガイダンスへと変換する主要レイヤーとなっています。AIベースのマイクロバイオームプラットフォーム市場における競争上のポジショニングは、大規模な独自データセットへのアクセス、マイクロバイオーム治療薬に関する規制の明確化の進展、および臨床的に関連性の高いアウトプットを伴うエンタープライズ規模のワークフローをサポートする能力によって形成されつつあります。AIベースのマイクロバイオームプラットフォーム市場は、シーケンシングコストの低下とマルチオミクス採用の拡大からも恩恵を受けており、コホートサイズの拡大と表現型解像度の深化によってモデル性能が向上しています。それでもなお、AIベースのマイクロバイオームプラットフォーム市場は、不均一な償還制度、民族コホート間でのデータベース標準化の遅れ、および本番グレードのマルチオミクス解析に必要なコンピューティングインフラの高コストという実務上の課題に直面しています。

レポートの主要な知見

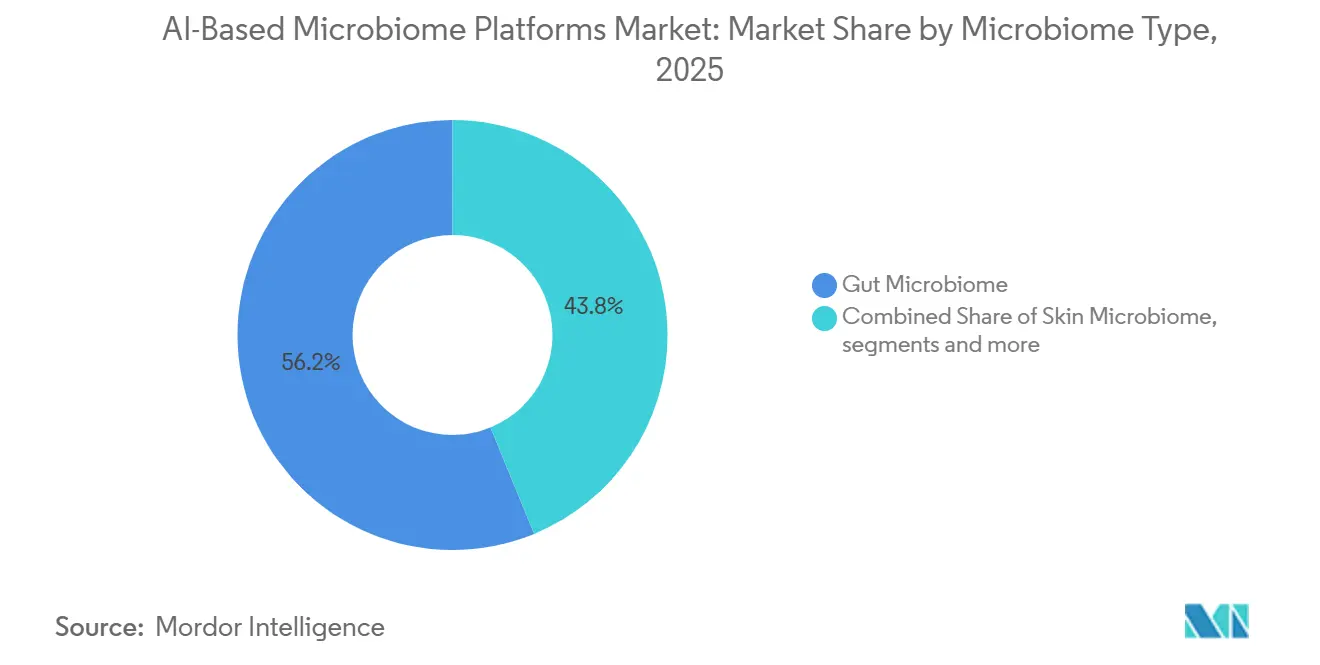

- マイクロバイオームタイプ別では、腸内マイクロバイオームが2025年のAIベースのマイクロバイオームプラットフォーム市場の56.24%を占め、環境マイクロバイオームは2031年までにCAGR 12.50%で拡大する見込みです。

- 展開モード別では、クラウドベースプラットフォームが2025年のAIベースのマイクロバイオームプラットフォーム市場規模の59.66%を占め、同セグメントは2031年までにCAGR 13.28%で成長すると予測されています。

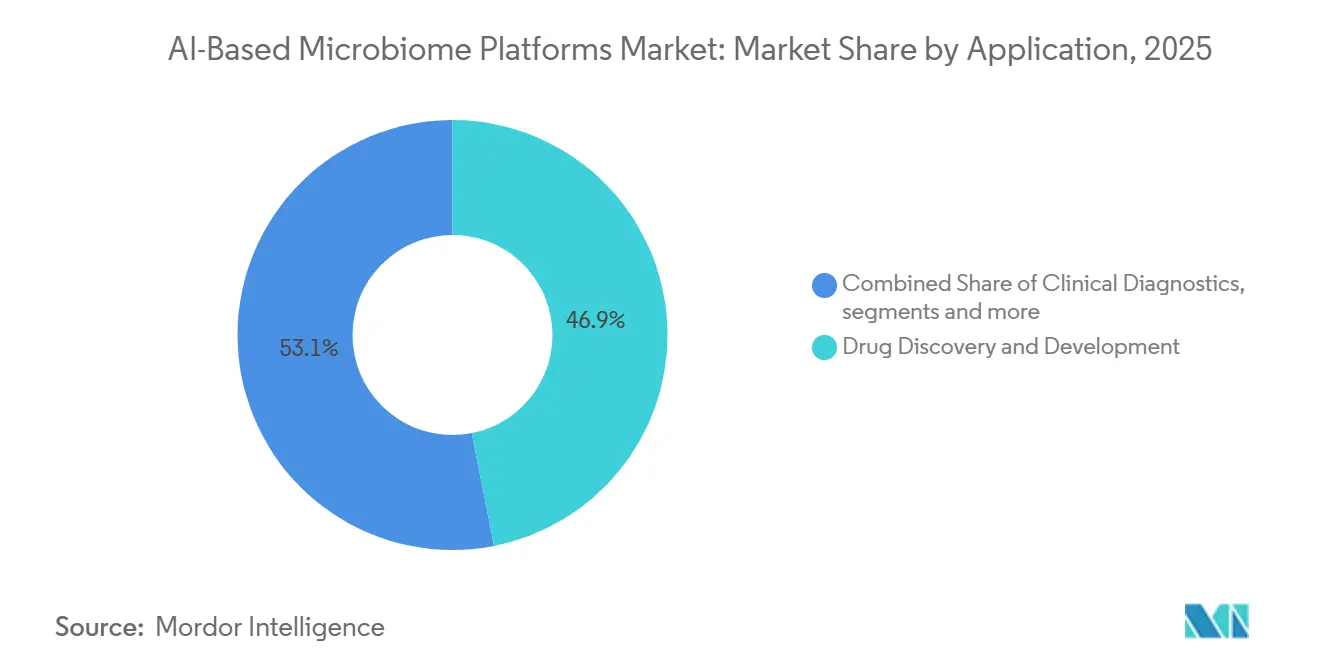

- アプリケーション別では、臨床診断が2025年のAIベースのマイクロバイオームプラットフォーム市場規模の46.94%を占め、創薬・開発は2031年までにCAGR 14.36%で成長すると見込まれています。

- エンドユーザー別では、臨床・診断検査機関が2025年の世界需要の51.73%を占め、製薬・バイオテクノロジー企業は2031年までにCAGR 13.44%で拡大すると予測されています。

- 地域別では、北米が2025年のAIベースのマイクロバイオームプラットフォーム市場シェアの50.43%を占め、アジア太平洋は2031年までにCAGR 14.42%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIベースのマイクロバイオームプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AI主導のひずみ設計ツールの商業的採用 | +1.9% | 北米、 欧州 | 中期 (2~4年) |

| マイクロバイオームアナリティクスにおけるAI採用の拡大 | +2.3% | グローバル | 短期 (2年以内) |

| マルチオミクスデータ生成の急増とシーケンシングコストの低下 | +1.8% | グローバル、 アジア太平洋が加速 | 短期 (2年以内) |

| マイクロバイオームベース治療薬に対する規制上の承認 | +1.2% | 北米、 欧州 | 中期 (2~4年) |

| 個別化医療と精密栄養の成長 | +1.4% | 北米、 アジア太平洋 | 中期 (2~4年) |

| クラウドコンピューティングおよびハイパフォーマンスバイオインフォマティクスインフラの進歩 | +1.0% | グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

AI主導のひずみ設計ツールの商業的採用

自動化されたひずみ設計プラットフォームは、AIベースのマイクロバイオームプラットフォーム市場において、長期にわたるウェットラボサイクルをスケーラブルな商業サービスへと転換しています。Ginkgo Bioworksは2026年5月、ボストンのNebula自律型ラボが100以上のロボットアレイ構成に拡張され、24時間稼働しており、実験データが創薬および産業バイオテクノロジーで使用されるAIモデルに供給されていると発表しました。[1]Ginkgo Bioworks、「Ginkgo Bioworksが自律型ラボインフラを搭載したGinkgo Cloud Labを立ち上げ」、PR Newswire、prnewswire.comこれが重要なのは、共有型自律インフラにより、小規模なマイクロバイオーム企業が独自施設を構築する代わりに、クラウド型サービスモデルを通じてひずみエンジニアリング能力にアクセスできるようになるためです。bitBiomeは2026年5月、微生物遺伝子データベースとハイスループットひずみエンジニアリングプラットフォームを中心に、過剰応募となったシード延長ラウンドを完了し、この商業的方向性を強化しました。その結果、AIベースのマイクロバイオームプラットフォーム市場全体における競争優位性の定義において、ひずみライブラリの深度がアルゴリズムの品質と同等に重要になりつつあります。

マイクロバイオームアナリティクスにおけるAI採用の拡大

AI主導のマイクロバイオームアナリティクスは探索的研究の段階を超え、AIベースのマイクロバイオームプラットフォーム市場全体で臨床診断および精密栄養プログラムを支援するようになっています。2025年9月にGutに掲載されたレビューでは、ランダムフォレストからグラフニューラルネットワーク、大規模言語モデルに至る手法が、消化器、腫瘍、代謝疾患にわたるバイオマーカー探索、疾患予測、患者層別化、個別化介入設計に活用されていることが示されました。[2]F. Zhao et al.、「AI-Empowered Human Microbiome Research」、Gut、gut.bmj.comも重要な変化は、メタトランスクリプトミクスとAIレコメンデーションエンジンを組み合わせたプラットフォームが、静的な組成分析に限定されたシステムよりも優れた臨床的有用性を示していることです。Viomeの2025年7月のMicrosoftとのコラボレーションは、RNAベースのマイクロバイオーム解析のストレージおよびメモリ要件を中心に設計されており、マルチオミクスAIワークフローには標準的なGPUトレーニングスタックとは異なるインフラプロファイルが必要であることを示しています。Viomeが106カ国にわたる100万件以上のサンプルと10京を超える生物学的データポイントを報告していることから、AIベースのマイクロバイオームプラットフォーム市場においてスケールの優位性が拡大しています。

マルチオミクスデータ生成の急増とシーケンシングコストの低下

マルチオミクスワークフローが専門的なプロジェクトから標準的な分析実践へと移行するにつれ、AIベースのマイクロバイオームプラットフォーム市場は拡大しています。PacBioは2025年10月、RevioプラットフォームのSPRQ-Nx化学がベータテストで1ゲノムあたり250米ドルでのゲノムシーケンシングをサポートし、2026年に完全な商業提供が予定されていると発表し、大模なマイクロバイオーム研究の経済的障壁を低下させました。[3]PacBio、「PacBioがRevioおよびVegaの主要な進歩を発表し、ゲノムコストを低下させマルチオミクス能力を拡大」、PacBio、pacb.com2025年のPMCレビューでは、この分野が孤立したメタゲノミクスを超え、微生物コミュニティプロファイルをホスト遺伝子発現および代謝物データと組み合わせるフレームワークへと移行しており、AIモデルの表現型解像度が実質的に向上していることが示されました。シーケンシングコストの低下はコホートサイズの拡大にも寄与しており、臨床採用における長年の制約の一つ、すなわちより広い患者集団にわたるモデルの汎化性の低さを軽減するのに役立っています。この変化は、AIベースのマイクロバイオームプラットフォーム市場の研究パイプラインと商業的準備の両方を支援しています。

マイクロバイオームベース治療薬に対する規制上の承認

規制上のマイルストーンにより、AIベースのマイクロバイオームプラットフォーム市場はより予測可能な臨床・商業的経路を得ています。2026年4月、FDAはMRM HealthのMH002(軽度から中等度の潰瘍性大腸炎を対象とした6種の特性評価済み共生菌株から構成される合理的に設計された生きた生物治療製品)に対し、粘膜治癒とマイクロバイオームバランス回復を示したフェーズ2aデータを受けてファストトラック指定を付与しました。欧州では、SoHO規制が人体由来物質としてヒトマイクロバイオームを適用範囲に含め、2027年8月からEU加盟国全体に適用される統一承認フレームワークを設定しました。これらの変化により、プラットフォームベンダーは候補スクリーニングおよび臨床試験層別化のためのAIツールを、より明確な規制スケジュールに照らして位置づけることができます。その結果、AIベースのマイクロバイオームプラットフォーム市場のエンタープライズバイヤーは、以前の年と比べて臨床的不確実性の認識が低い状態で契約を評価できるようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高いコンピューティングインフラおよびマルチオミクス統合コスト | -1.4% | グローバル、 アジア太平洋および中東・アフリカで最も深刻 | 短期 (2年以内) |

| 民族コホート間での標準化された参照データベースの欠如 | -1.0% | グローバル、 構造的 | 長期 (4年以上) |

| AI主導介入に対する不明確な償還経路 | -0.9% | 北米、 欧州 | 中期 (2~4年) |

| 臨床的検証とモデル解釈可能性の限界 | -0.8% | グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高いコンピューティングインフラおよびマルチオミクス統合コスト

AIベースのマイクロバイオームプラットフォーム市場は、本番グレードのコンピューティングインフラにおける大きなコスト障壁に依然として直面している。シーケンシングコストが低下しているにもかわらず、メタゲノミクス、メタボロミクス、トランスクリプトミクスを組み合わせたエンドツーエンドの解析には、高速ストレージ、大容量メモリ、GPUを活用した推論処理が必要であり、強固な内部インフラを持たない研究機関にとって導入総コストを押し上げる要因となっている。高性能なオンプレミス研究ノードは50万米ドルを超える場合もあり、多くのユーザーをクラウド移行へと向かわせるが、低ボリュームのワークフローではマージンを圧迫する継続的な処理コストが発生する。2025年のPMCレビューでも、シーケンシングプラットフォーム間のバッチ効果が依然として解決されていない課題として指摘されており、AIモデルを機関横断的に学習・適用する前に高コストな補正処理が必要となる。このことは、コンピューティング規模と標準化されたデータセットの両方が不足している小規模バイオテク企業や新興市場の採用者にとって、AIベースのマイクロバイオームプラットフォーム市場への参入をより困難にしている。

AI主導介入に対する不明確な償還経路

不明確な償還制度は、特に臨床診断分野において、AIベースのマイクロバイオームプラットフォーム市場に対する直接的な商業的制約となっている。米国の医療技術投資法は2025年4月にアルゴリズムベースの医療サービスに対するメディケアの支払い経路を提案したが、同法は成立しておらず、多くのAI対応ワークフローにおける支払いの確実性は未解決のままである。一方、Biomericaは2026年1月より自社のinFoods IBSテストに対してCMSメディケアの支払い率として300米ドルを受領しており、償還の獲得は可能であるものの、非常に検査固有のものであることが示された。このパターンは、個別の規制・価格交渉が特定製品を支援できる一方で、AIベースのマイクロバイオームプラットフォーム市場全体に対する広範な償還基盤を形成するものではないことを意味する。そのため、AIガイドによるマイクロバイオーム検査の科学的根拠が向上しているにもかかわらず、病院や臨床検査機関は大規模なプラットフォームへのコミットメントに対して依然として慎重な姿勢を保っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マイクロバイオームタイプ別:腸内マイクロバイオームが優位、環境アプリケーションが加速

腸内マイクロバイオームは2025年のAIベースのマイクロバイオームプラットフォーム市場の56.24%を占め、収益面で最大のマイクロバイオームカテゴリーとなっています。このセグメントが先行しているのは、査読済み臨床研究の蓄積が最も深く、疾患カバレッジが最も広く、炎症性腸疾患、代謝障害、腫瘍反応予測にわたる最も成熟したAIトレーニングデータセットを有しているためです。AIベースのマイクロバイオームプラットフォーム産業のこの部分は、累積的なデータ優位性からも恩恵を受けており、より大規模な縦断的データセットを持つプラットフォームが代謝・免疫スコアリングのより強力なシグネチャーを生成できます。

日本はAIベースのマイクロバイオームプラットフォーム市場において、腸内フォーカスのアナリティクスで並行したポジションを構築しています。キリンホールディングスは2026年2月、CowellnexとMetagenが日本最大のショットガンメタゲノミクス腸内データコレクションを使用した共同研究を開始し、日本のマイクロバイオーム特性に合わせた新しい検査項目と食品推薦アルゴリズムを開発すると発表しました。環境マイクロバイオームは2031年までにCAGR 12.50%で成長すると予測されており、AIツールが土壌健全性、水産養殖病原体リスク、水システム監視に展開されるにつれ、マイクロバイオームタイプの中で最も速い成長率となっています。皮膚マイクロバイオームもConcerto BiosciencesのSkin Universe Projectを通じて注目を集め、2025年に発表された口腔マイクロバイオーム研究では、頭頸部扁平上皮癌検出においてメタゲノミクスAI分類器がAUC値0.78~0.89を達成したことが示されました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドプラットフォームがシェアとスピードの両方を統合

クラウドベースプラットフォームは2025年のAIベースのマイクロバイオームプラットフォーム市場規模の59.66%を占め、2031年までにCAGR 13.18%で最も速く成長する展開モデルとなることも期待されています。その優位性は単純なユーザー嗜好ではなくワークフロー要件を反映しており、マルチオミクスデータセットが研究規模での分類学的アノテーション、バッチ効果補正、AI推論を必要とする大規模な生データフイルを生成するためです。

オンプレミスプラットフォームは、外部サーバーの使用を制限する医療データ主権規制が適用されるAIベースのマイクロバイオームプラットフォーム市場の一部において依然として重要です。これは特に、患者のマイクロバイオームデータに対してより厳格な場所管理が求められるドイツ、中国、日本の規制環境において関連性があります。そのため、ハイブリッドアーキテクチャが実用的な中間策として台頭しており、特に機密性の高い患者データをオンサイトに保持しながらコンピューティング集約型のモデルトレーニングをクラウドに移行する大規模製薬グループにとって有効です。このパターンは、AIベースのマイクロバイオームプラットフォーム市場において、より小規模なオンプレミスおよびハイブリッドセグメントが依然として大規模なエンタープライズ契約を獲得できる理由を説明しています。

アプリケーション別:創薬が診断の既存優位性に対して最速の成長を遂げる

臨床診断は2025年のAIベースのマイクロバイオームプラットフォーム市場規模の46.94%を占め、現在の収益において最大のアプリケーションとなっています。その優位性は、確立された検査機関ワークフローと他のアプリケーション層よりも明確な近期収益化から生まれています。それでも、創薬・開発は2031年までにCAGR 14.36%で成長すると予測されており、AIベースのマイクロバイオームプラットフォーム市場において最も急速に拡大するアプリケーションとなっています。製薬企業はターゲット同定、候補スクリーニング、バイオマーカー適格性評価にマイクロバイオームAIを活用しており、テストのみのモデルよりもプラットフォームベンダーにバリューチェーンにおけるより深い役割を与えています。

Insilico MedicineのGarutadustat(AI設計の腸管限定PHD阻害剤)は2026年にフェーズIIaに進んでおり、マイクロバイオーム連携の探索プログラムが規制グレードの開発段階に到達していることを示しています。精密医療と個別化栄養は重要な隣接レイヤーとして残っており、Viomeの全身インテリジェンステストは2025年に便、血液、唾液の遺伝子発現解析をカバーする単一の消費者向けプラットフォームとして立ち上げられました。農業マイクロバイオームや環境モニタリングを含む他のアプリケーション領域も、AIベースのマイクロバイオームプラットフォーム市場が作物収量支援と病原体リスク管理において価値を証明するにつれて拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬統合が検査機関の既存優位性を上回る

臨床・診断検査機関は2025年のAIベースのマイクロバイオームプラットフォーム市場の51.73%のシェアを占め、確立されたサンプル処理能力と既存の検査ワークフローに支えられています。これにより、検査機関はAIベースのマイクロバイオームプラットフォーム市場における現在の展開ボリュームで主要なエンドユーザーグループとなっています。しかし、製薬・バイオテクノロジー企業は2031年までにCAGR 13.44%で成長すると予測されており、これは単純なプラットフォーム数よりも契約の深さにおけるより強いシフトを反映しています。これらのユーザーはアナリティクスアウトプットを購入するだけでなく、AIマイクロバイオームシステムをより長期の探索プログラムや臨床開発戦略に組み込んでいます。

研究・学術機関は、AIベースのマイクロバイオームプラットフォーム産業においてモデル開発と参照データ生成の主要な源泉であり続けています。MGI Techは100万サンプルのヒトマイクロバイオーム参照データベースを構築するMillion Microbiome of Humans Projectを立ち上げ、商業プラットフォームが直面する最大のデータ標準化コストの一つを削減できる規模を実現しました。これは、収益の実現がエンタープライズバイヤーを通じて後から行われる場合でも、学術ネットワークがAIベースのマイクロバイオームプラットフォーム市場の将来の商業化を形成し続けることを意味しています。

地域分析

北米は2025年のAIベースのマイクロバイオームプラットフォーム市場シェアの50.43%を占め、現在の収益において最大の地域拠点となっています。この地域が先行しているのは、深い製薬・バイオテク研究予算、強力なベンチャー支援、次世代シーケンシング能力を持つ確立された臨床検査ネットワークを組み合わせているためです。米国はAIベースのマイクロバイオームプラットフォーム市場において、特に臨床診断および製薬研究プログラムにわたって最大の絶対的展開収益を生み出しています。カナダとメキシコは依然として小さなシェアを占めていますが、研究パートナーシップと消費者向けウェルネス活動を通じて段階的な需要を追加しています。

欧州は2025年のAIベースのマイクロバイオームプラットフォーム市場において2番目に大きな地域ポジションを占めています。ドイツは強力な消化器研究基盤と臨床マイクロバイオーム診断に対するエビデンス主導のアプローチにより、主要なイノベーションハブとして際立っています。EU SoHO規制もAIベースのマイクロバイオームプラットフォーム市場に対して、ヒトマイクロバイオーム由来製剤のより統一されたフレームワークを提供しており、移行期間が進むにつれて複数国にわたるコンプライアンスの摩擦が軽減されるはずです。

アジア太平洋はAIベースのマイクロバイオームプラットフォーム市場において最も速く成長する地域と予測されており、2031年までにCAGR 14.42%で拡大すると見込まれています。日本は主要な需要エンジンであり、キリンは2025年9月にMicroBio Meサービスが2026年末までに1,000の臨床施設パートナーシップと5,000件の累積テストを目標としていると述べました。中国はローカル規模でのモデルトレーニングを支援できる大規模な独自マイクロバイオーム参照資産を構築することで、長期的な競争のデータ基盤を強化しています。シンガポールとオーストラリアもマイクロバイオーム医療パートナーシップと専門的な臨床プログラムを通じてAIベースのマイクロバイオームプラットフォーム市場の新興拠点として台頭しており、南米と中東・アフリカは現在は規模が小さいものの、国家医療データ取り組みに結びついたシーケンシングインフラを通じて注目を集めています。

競争環境

AIベースのマイクロバイオームプラットフォーム市場は、診断、ウェルネス、治療薬、インフラにわたって決定的なグローバルポジションを支配する単一企業が存在しない、中程度に断片化した状態が続いています。競争は、独自のマルチオミクスデータセットとAIモデルに依存するデータネットワークプラットフォームと、サードパーティの研究開発を支援するインフラフォーカスプラットフォームに分かれています。Viomeは前者のモデルを体現しており、大規模なRNAベースの生物学的データセットとMicrosoftのクラウドインフラを組み合わせ、シーケンシングハードウェアのスループットではなくデータの深度と解像度で競争しています。Ginkgo Bioworksは後者のモデルを体現しており、2026年3月にGinkgo Cloud Labを立ち上げ、自律型ラボインフラとサービスとしての研究提供に焦点を移しました。

AIベースのマイクロバイオームプラットフォーム市場には、民族コホートデータベースの標準化、継続的なマイクロバイオームモニタリング、食品連携プラットフォーム統合において依然として開拓余地があります。代表性の低い集団データセットは依然として大きなギャップであり、主に西洋コホート以外で検証済みの参照コレクションを構築できる企業は防御可能な商業的地位を獲得する可能性が高いです。農業プラットフォーム開発者もBiome Makersのフィールドレベルの意思決定支援のためのAIベースの土壌インテリジェンス拡大に示されるように、市場の境界を広げています。ユースケースのこの拡大は、競争圧力がもはやヒト臨床ワークフローのみに限定されないことを意味しています。

知的財産もAIベースのマイクロバイオームプラットフォーム市場を受動的なアナリティクスから能動的なマイクロバイオーム修正へとシフトさせています。MetagenomiやInsilico Medicineなどの企業は、探索プラットフォームがデータ分析から治療設計・開発へと移行できることを示しています。同時に、より大規模な独自データセットとプライバシーを考慮したトレーニングフレームワークの強化が、欧州とアジアにわたる多国籍展開に必要になっています。これによりAIベースのマイクロバイオームプラットフォーム市場は競争力を維持していますが、データ、コンピューティング、または規制対応においてスケールを欠く小規模ベンダーにとっての参入障壁も高まっています。

AIベースのマイクロバイオームプラットフォーム産業リーダー

Viome Life Sciences

Eagle Genomics

CosmosID

Pendulum Therapeutics

DayTwo

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:bitBiomeは、AI主導の微生物遺伝子データベースとハイスループットひずみエンジニアリングプラットフォームを加速させるため、過剰応募となったシード延長ラウンドを完了しました。この投資は、バイオエコノミーとバイオディフェンスの優先事項の交差点に位置するデータベース規模の酵素・タンパク質探索能力への強い商業的関心を示しています。

- 2026年4月:Ginkgo Bioworksは2026年4月3日、バイオセキュリティ事業をTower Biosecurityに売却し、約20%の株式を保持しました。この戦略的撤退により、Ginkgoのリソース全体が自律型ラボおよびクラウドラボ提供に集中し、AI主導の創薬およびマイクロバイオーム研究顧客に直接サービスを提供します。

- 2026年4月:MRM HealthのMH002(潰瘍性大腸炎を標的とした6株のLBP)は、フェーズ2aデータが粘膜治癒とマイクロバイオームバランス回復を示した後、FDA ファストトラック指定を受けました。同社は欧州と米国にわたる約204名の患者を登録するフェーズ2b試験(STARFISH-UC)に進んでおり、最初の結果は2027年第4四半期に予定されています。

グローバルAIベースのマイクロバイオームプラットフォーム市場レポートの範囲

レポートの範囲によると、AIベースのマイクロバイオームプラットフォーム市場は、人工知能と機械学習を使用してヒト、動物、または環境サンプルからのマイクロバイオームデータを分析するソフトウェアプラットフォームおよび分析ソリューションで構成されています。これらのプラットフォームは、微生物パターンの同定、健康アウトカムの予測、バイオマーカー探索の支援、個別化治療薬、診断、栄養ソリューション、精医療アプリケーションの開発加速を支援します。

AIベースのマイクロバイオームプラットフォーム市場は、マイクロバイオームタイプ、展開モード、アプリケーション、エンドユーザー、地域によってセグメント化されています。マイクロバイオームタイプ別では、市場は腸内マイクロバイオーム、皮膚マイクロバイオーム、口腔マイクロバイオーム、環境マイクロバイオームにセグメント化されています。展開モード別では、市場はクラウドベースプラットフォーム、オンプレミスプラットフォーム、ハイブリッドモデルにセグメント化されています。アプリケーション別では、市場は創薬・開発、臨床診断、精密医療・個別化栄養、消費者向けマイクロバイオーム・ウェルネスプラットフォーム、その他のアプリケーションにセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、臨床・診断検査機関、研究・学術機関、食品・栄養企業、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| 腸内マイクロバイオーム |

| 皮膚マイクロバイオーム |

| 口腔マイクロバイオーム |

| 環境マイクロバイオーム |

| クラウドベースプラットフォーム |

| オンプレミスプラットフォーム |

| ハイブリッドモデル |

| 創薬・開発 |

| 臨床診断 |

| 精密医療・個別化栄養 |

| 消費者向けマイクロバイオーム・ウェルネスプラットフォーム |

| その他のアプリケーション |

| 製薬・バイオテクノロジー企業 |

| 臨床・診断検査機関 |

| 研究・学術機関 |

| 食品・栄養企業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| マイクロバイオームタイプ別 | 腸内マイクロバイオーム | |

| 皮膚マイクロバイオーム | ||

| 口腔マイクロバイオーム | ||

| 環境マイクロバイオーム | ||

| 展開モード別 | クラウドベースプラットフォーム | |

| オンプレミスプラットフォーム | ||

| ハイブリッドモデル | ||

| アプリケーション別 | 創薬・開発 | |

| 臨床診断 | ||

| 精密医療・個別化栄養 | ||

| 消費者向けマイクロバイオーム・ウェルネスプラットフォーム | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 臨床・診断検査機関 | ||

| 研究・学術機関 | ||

| 食品・栄養企業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのAIベースのマイクロバイオームプラットフォーム分野の予測値はいくらですか?

2026年の6億7,000万米ドルから2026年~2031年のCAGR 12.17%で成長し、2031年までに11億9,000万米ドルに達すると予測されています。

現在グローバル需要をリードしている地域はどこですか?

北米は2025年に50.43%のシェアで首位を占め、強力な製薬・バイオテク活動と成熟した臨床シーケンシングインフラに支えられています。

2031年まで最も速く成長している地域はどこですか?

アジア太平洋が最も速く成長している地域であり、日本、中国、韓国が牽引し、2031年までにCAGR 14.42%が予測されています。

なぜクラウドプラットフォームが採用をリードしているのですか?

クラウドベースプラットフォームは2025年に59.66%のシェアを占めており、マルチオミクスワークフローが弾力的なコンピューティング、ストレージ、AI処理能力を必要とする大規模データセットを生成するためです。

最終更新日: