AI統合血液分析装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

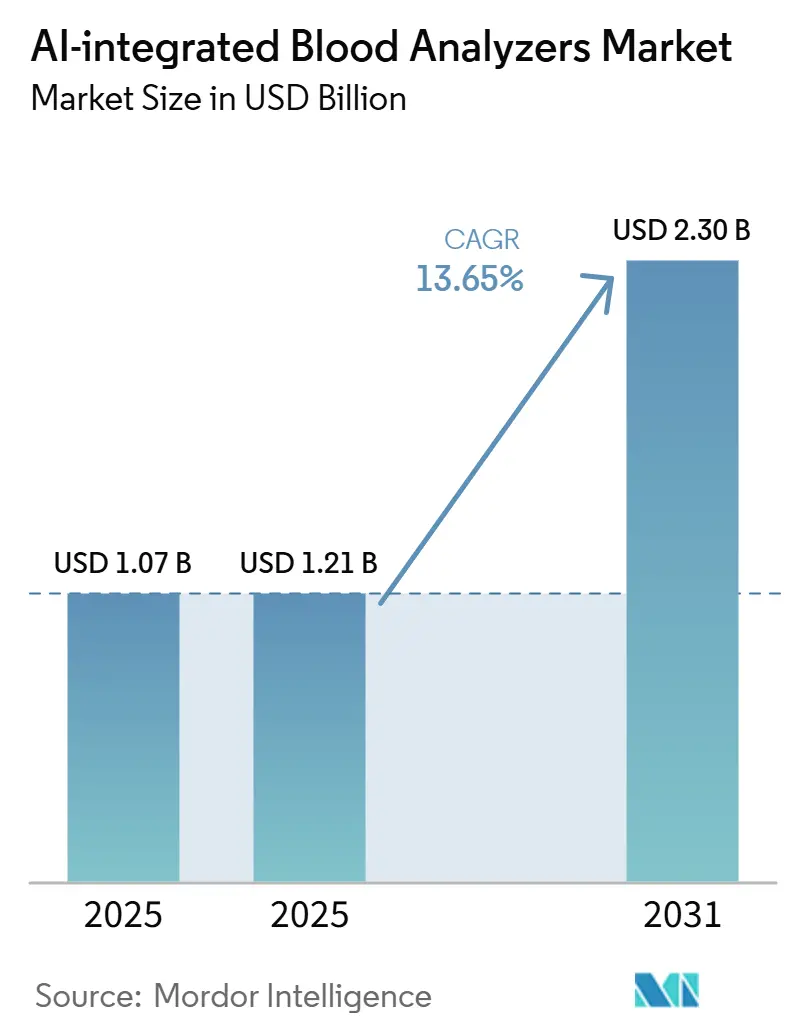

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 2.30 十億米ドル |

| 成長率 (2025 - 2031) | 13.65% CAGR |

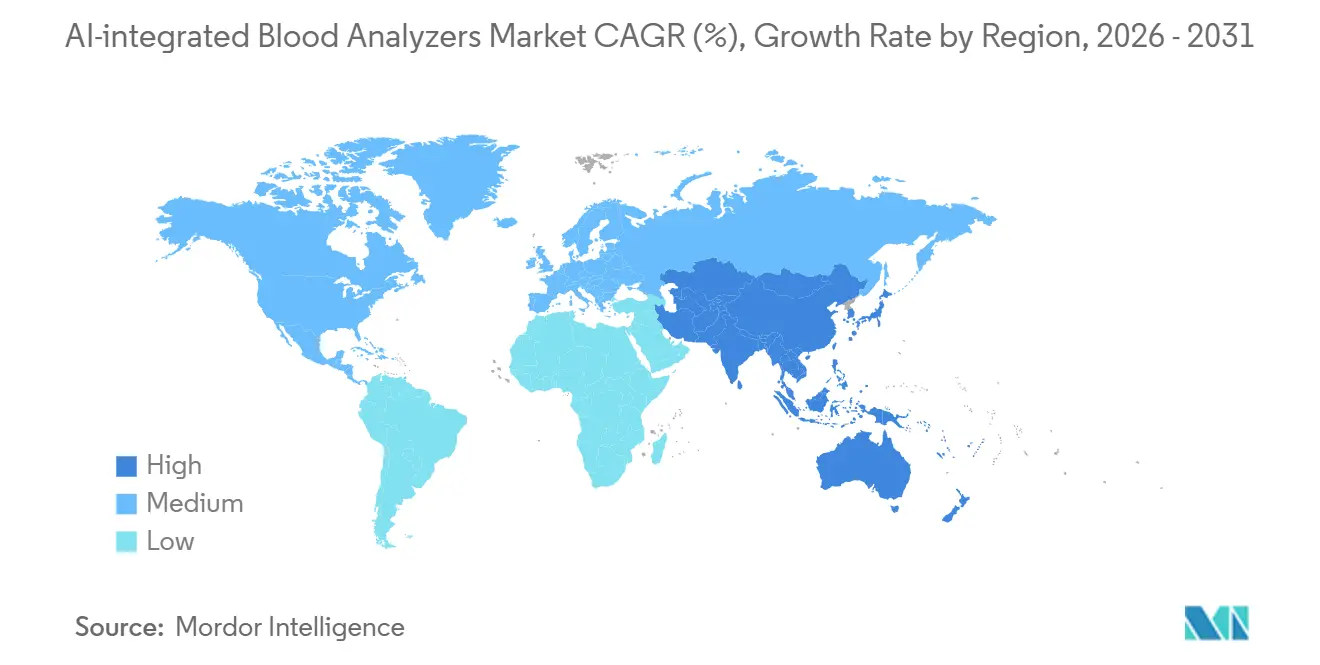

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

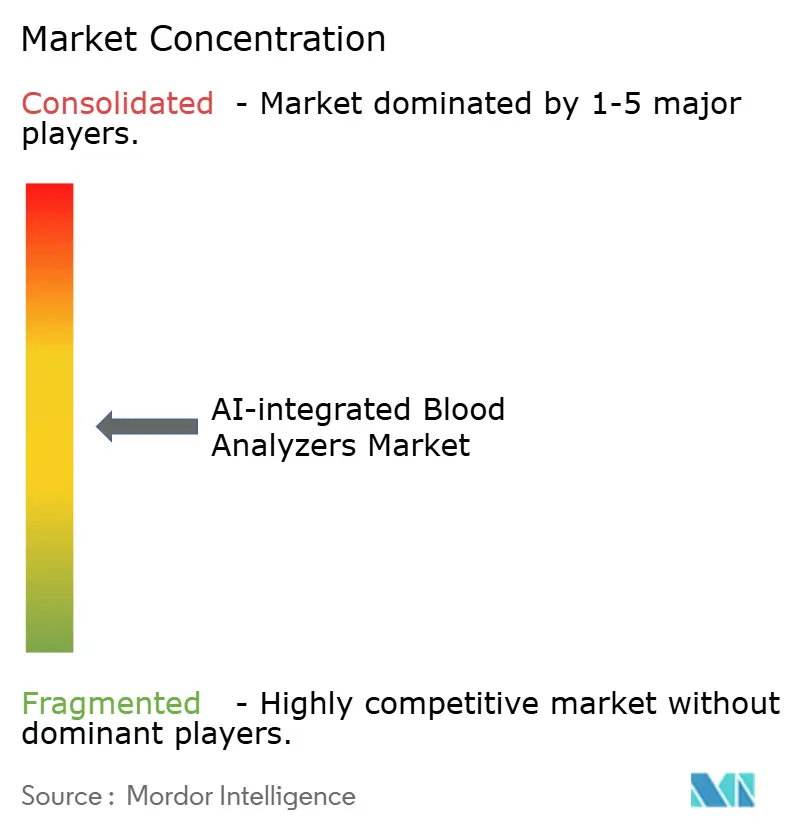

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI統合血液分析装置市場分析

AI統合血液分析装置市場規模は、2025年の10億7,000万米ドルから2026年には12億1,000万米ドルに増加し、2031年までに23億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 13.65%で成長します。

世界保健機関が2025年に報告した生殖年齢の女性における貧血の有病率が30.7%にとどまっていることから、多くの医療現場で定期的な血液検査の需要が高水準を維持しており、持続的なスクリーニング需要がAI統合血液分析装置市場を引き続き支えています。[1]世界保健機関、「WHO世界貧血推計:主要知見、2025年」、世界保健機関、who.int AI統合血液分析装置市場はまた、訓練を受けたレビュアーが不足する中でより多くの全血球計算および形態学的ワークロードを処理しなければならないという検査室への圧力が高まっていることから、自動化と意思決定支援が日常業務においてより有用となっており、拡大を続けています。AI統合血液分析装置市場のベンダーは、デジタル形態学レビュー、ワークフロー接続性、ソフトウェアアップグレードと分析装置を組み合わせることで対応しており、既存顧客の維持と継続的な収益源の深化に役立てています。AI統合血液分析装置市場において最も有望な機会は、分散型検査、多拠点検査室ネットワークにわたるリモートレビュー、および既存の機器ベースを全面的に置き換えることなく導入可能なソフトウェアオーバーレイの分野に現れています。AI統合血液分析装置市場における普及は依然として不均一であり、高い資本コスト、AI固有機能に対する限定的な償還、および厳格な検証要件が価格に敏感な環境での購買を引き続き遅らせています。

主要レポートのポイント

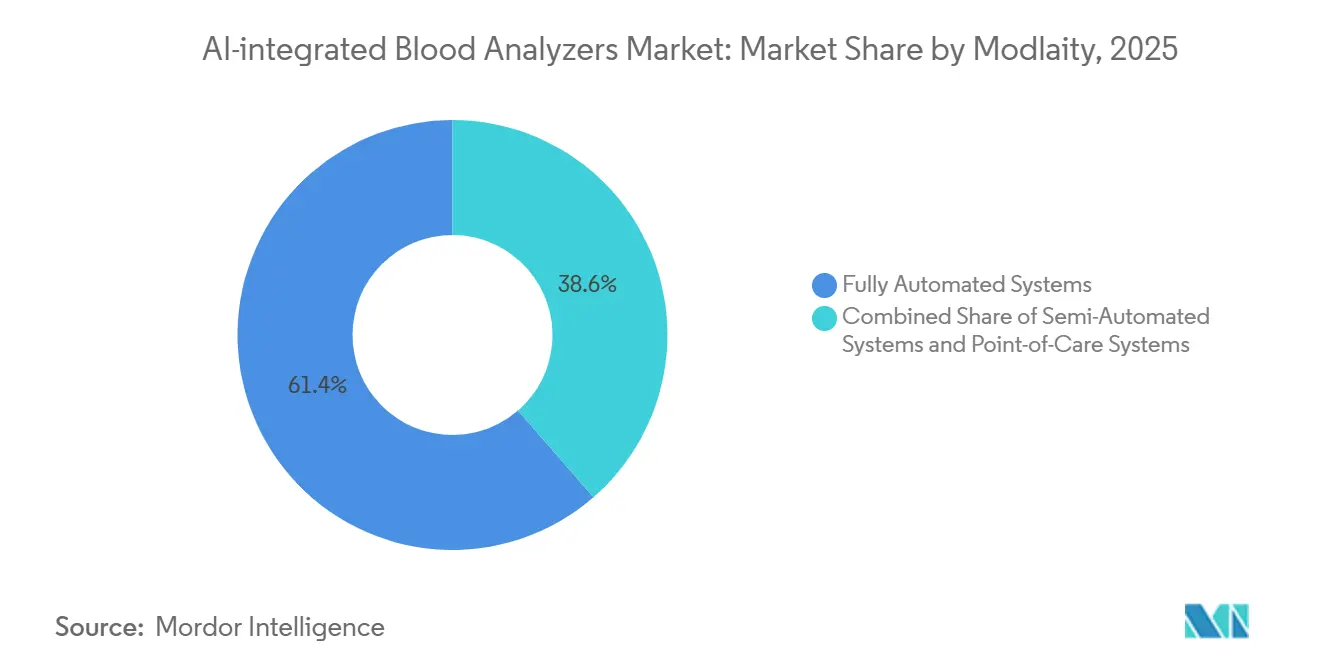

- モダリティ別では、完全自動化システムが2025年の収益の61.38%を占め、ポイント・オブ・ケアシステムは2031年にかけてCAGR 16.63%で拡大する見込みです。

- 製品タイプ別では、AI統合血液分析装置が2025年の収益の47.14%を占め、AI血液分析ソフトウェアは2031年にかけてCAGR 17.16%で成長すると予測されています。

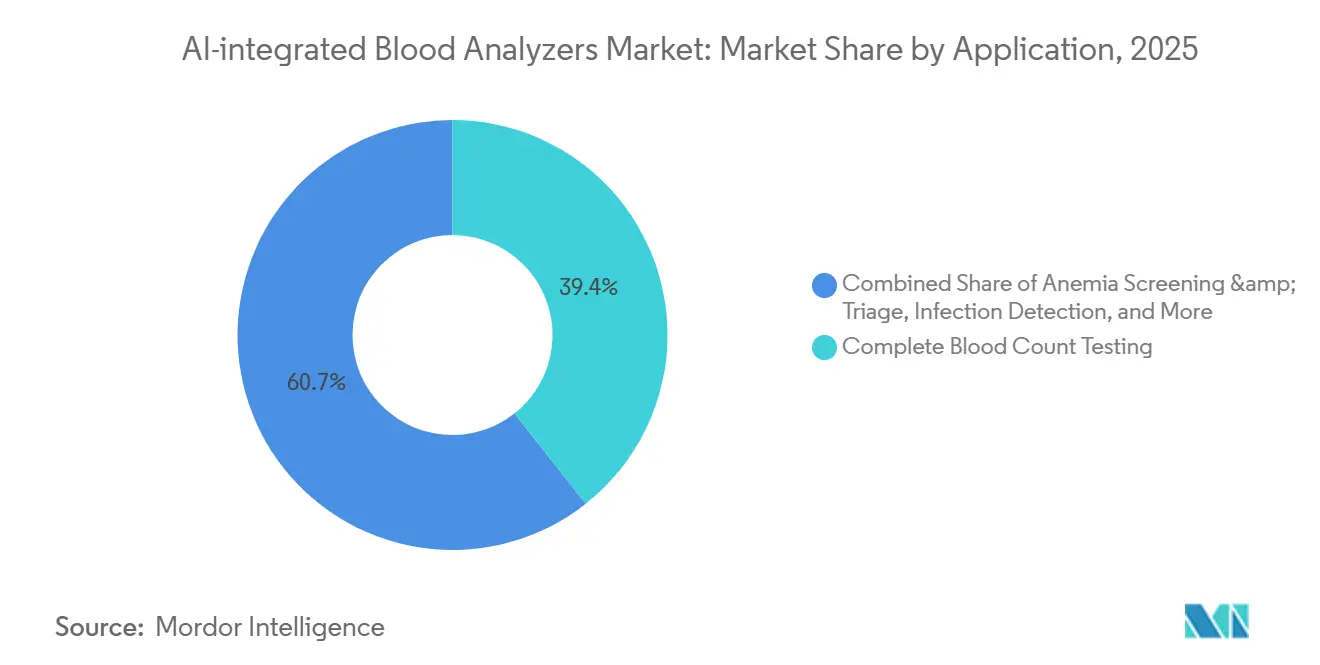

- 用途別では、全血球計算検査が2025年の収益の39.35%を占め、血液がん診断は2031年にかけてCAGR 16.48%で最も速い成長を記録すると見込まれています。

- エンドユーザー別では、病院が2025年の収益の46.43%を占め、診断検査室は2031年にかけてCAGR 14.88%で拡大する見込みです。

- 地域別では、北米が2025年の収益の42.36%を占め、アジア太平洋地域は2031年にかけてCAGR 15.32%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI統合血液分析装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI支援形態学レビューに対する需要の増加 | +3.2% | グローバル、北米・欧州・東アジアに集中 | 中期(2〜4年) |

| 完全自動化高スループット検査室の拡大 | +2.5% | 北米、西欧、中国・日本・韓国を含むAPACコア | 短期(2年以内) |

| 血液疾患スクリーニング量の増加 | +2.3% | グローバル、南アジア・サブサハラアフリカ・APACで最も高い需要 | 長期(4年以上) |

| 急性期・緊急ケアにおける分散型検査ニーズ | +2.1% | 北米およびAPAC、中東・アフリカおよび南米への波及あり | 中期(2〜4年) |

| LISおよびデジタルワークフロー統合の増加 | +1.8% | 北米および欧州、APACの主要都市での早期導入 | 短期(2年以内)、中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI支援形態学レビューに対する需要の増加

末梢血塗抹標本の手動レビューは、訓練を受けたスタッフと慎重な視覚的判断に大きく依存しているため、検査室血液学において依然として最も時間のかかる工程の一つです。ユーザー提供資料によると、この工程は手動レビューでは1枚のスライドあたり10〜20分かか場合があるのに対し、AI支援形態学プラットフォームは適切なワークフローにおいてその時間を5分未満に短縮できるとされています。同資料では、CellaVision DMシリーズが塗抹標本分析の総所要時間を50%削減し、事前分類精度92%を達成したこと、およびSysmex DI-60が前向き研究においてスライド1枚あたりの実作業時間を144秒以上削減したことが報告されています。[2]J. Yao et al.、「検査室血液学における人工知能の応用:進歩、課題、展望」、Acta Pharmaceutica Sinica B、sciencedirect.com AI統合血液分析装置市場において、この時間短縮は希少な形態学専門家を追加採用することなくスループットを向上させるため重要な意味を持ちます。また、病理医やシニアレビュアーが一か所から複数の拠点を監督することを可能にし、大規模医療システムでますます一般的になっているハブ・アンド・スポーク型検査室モデルを支援します。これが、AI統合血液分析装置市場が主要病院だけでなく、都市部と地方の両方にわたって一貫したレビュー品質を必要とする検査室ネットワークでも需要を見出している理由です。

完全自動化高スループット検査室の拡大

完全自動化された検査室ワークセルへの移行は、中央検査室がより高いスループット、より優れた一貫性、およびより少ない手動工程を必要としているため、AI統合血液分析装置市場を引き続き支えています。Sysmex Americaは2026年5月に高複雑度・高量検査室向けの次世代XRシリーズを発表し、このプラットフォームは確立されたXNシリーズを基盤として、より高いスループット、強化されたAI分析、およびより容易な自動化統合を実現しています。同様の方向性は中間市場の自動化においても見られ、MindrayとInpecoは2024年6月に戦略的協力協定を締結し、血液学ソリューションを全検査室自動化システムおよびより広範な体外診断データアーキテクチャと接続しました。AI統合血液分析装置市場は、病院システムが衛星検査室をより大規模なリファレンスサイトに統合しており、それらのサイトが中断を最小限に抑えながらより多くの日次サンプルを処理できる分析装置群を必要としているため、このパターンから恩恵を受けています。高量サイトはサンプル処理、分析装置出力、デジタル形態学、および結果リリースを結びつける一つのワークフローを求めているため、このモデルの下では検査室情報システムの接続性がより重要になります。より多くの検査室が統合自動化スタックを中心に標準化するにつれて、AI統合血液分析装置市場は更新需要、ソフトウェアアドオン、および長期的なサービス関係から恩恵を受けます。

血液疾患スクリーニング量の増加

AI統合血液分析装置市場は、経時的な繰り返し検査を必要とする貧血やその他の血液疾患に対する持続的なスクリーニング需要によって支えられています。並行して、ユーザー提供資料は、血液悪性腫瘍の患者が治療サイクルを通じて繰り返しの全血球計算および形態学的モニタリングを必要とするため、血液がん診断が主要な成長領域になりつつあることを説明しています。AIの臨床的役割も上流に移行しており、入力データで引用された検証済みモデルは、臨床診断の最大5年前に過去の血球計算データから慢性骨髄性白血病のリスクを特定できます。これにより、定期的な血液検査の役割が単純な測定から、選択されたユースケースにおけるより早期のパターン認識へと変化します。このパターンが広がるにつれて、AI統合血液分析装置市場は検査量の増加と、専門家による完全なレビューの前に臨床的に意味のある変化を検出できるソフトウェアの価値向上の両方から恩恵を受けます。

急性期・緊急ケアにおける分散型検査ニーズ

AI統合血液分析装置市場はまた、分析精度と同様に速度が重要な急性期・緊急ケア環境にも進出しています。ユーザー資料は、コンパクトでAI支援されたシステムが、特に施設が迅速な結果を必要とし、すべての症例を中央検査室に依存できない場合に、ポイント・オブ・ケア血液検査の実用的な役割を単純な利便性を超えて拡大していることを示しています。Hilab Lens AI支援ポイント・オブ・ケア全血球計算プラットフォームの臨床検証では、感度89%超、特異度88.5%超、カッパ係数0.81超が示され、中央検査室基準とのパフォーマンスギャップが縮小しました。[3]Hilab / Springer Nature、「小児腫瘍学におけるAI支援ポイント・オブ・ケアCBC検査のためのHilab Lensの臨床検証」、Communications Medicine、springer.com 2026年7月、ASUS Bladeはシンガポールの保健科学庁からAI搭載末梢血フィルム分析ソフトウェアの承認を受け、専門家レビュアーとの99%〜100%の一致率が報告されており、コア検査室外でのAIベースの血液レビューツールに対する規制上の受け入れが広がっていることを示しています。AI統合血液分析装置市場は、緊急ケアセンター、外来サイト、および小規模施設が、以前は病院や大規模診断チェーンに紹介されていた患者により近い場所で血液検査を追加できるようになるため、これから恩恵を受けます。これにより、大規模検査室からの単純な量の移転ではなく、AI統合血液分析装置市場における増分需要が生まれます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器および検査あたりコストの高い負担 | -1.6% | グローバル、南アジア・中東・アフリカ・南米で最も深刻 | 長期(4年以上) |

| 中央検査室基準に対する検証ギャップ | -1.2% | グローバル、特にFDAおよびIVDRコンプライアンスが必須の北米と欧州 | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティコンプライアンスの複雑性 | -0.9% | 北米およびEU、インドおよびAPACへの波及あり | 中期(2〜4年) |

| 熟練した血液学レビュー人材の不足 | -0.7% | グローバル、農村部および新興市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機器および検査あたりコストの高い負担

AI統合血液分析装置市場は依然として明確な価格障壁に直面しており、完全なデジタル形態学機能、イメージングハードウェア、ソフトウェア、および統合には、多くの小規模施設が正当化できないレベルの支出が必要となることが多いです。入力データによると、高解像度デジタルイメージングと意思決定支援ソフトウェアを備えた検証済みAI形態学プラットフォームの定価は10万米ドルを超えることが多いとされています。同時に、試薬および検査あたりのコストが、すでに逼迫した検査室予算継続的な圧力を加えています。これは、償還構造が従来の血液学検査を中心に構築されており、プレミアムなAI対応ワークフローを対象としていない公的システムや下位層施設において最も重要です。したがって、AI統合血液分析装置市場は、大規模リファレンス検査室がより速く移行する一方で、小規模で価格に敏感なプロバイダーが古いシステムをより長く使い続けるという二つの普及トラックに分裂するリスクがあります。この分裂は、自動化の臨床的根拠が強い場合でも、総アドレス可能需要を遅らせる可能性があります。また、AI統合血液分析装置市場のベンダーに対して、初期費用の障壁を下げるリース、モジュール式アップグレード、またはソフトウェアオーバーレイを提供するよう圧力を高めます。

中央検査室基準に対する検証ギャップ

検証はAI統合血液分析装置市場にとって主要な抑制要因であり続けており、AI対応分析装置とデジタルレビューツールは、拠点、患者集団、および検査室慣行にわたって一貫したパフォーマンスを発揮することを証明しなければなりません。ユーザー提供資料によると、FDAは現在、関連するAIおよび機械学習自動血液分析装置を21 CFR 864.5220に基づいて分類しており、Sysmex XRシリーズがこの経路を通じて510(k)認可を受けたことは、規制審査が非公式ではなく積極的かつ具体的であることを示しています。同資料はまた、欧州のIVDR要件が市場参入に必要な臨床エビデンスのレベルを引き上げており、多くのサプライヤーの開発・検証サイクルを長期化させていると述べています。あるステイニングプロトコルや患者集団の下で訓練されたAIモデルは、追加の研究と調整なしに別の施設で同様のパフォーマンスを発揮しない可能性があるため、多拠点でのパフォーマンスは特に重要です。ネットワーク接続された分析装置と画像共有システムは、広範な展開の前にローカルのコンプライアンス要件を満たす必要があるため、データプライバシーとサイバーセキュリティ管理が別の作業層を追加します。AI統合血液分析装置市場はまた、異常症例レビュー中に熟練した人間の監督に依存しているため、技術自体が準備できている場合でも、人材不足が普及を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:完全自動化が収益基盤を維持しながらポイント・オブ・ケアがアドレス可能なニーズを拡大

完全自動化システムは2025年の収益の61.38%を占め、AI統合血液分析装置市場において最大のポジションを維持しました。大規模病院検査室とリファレンスセンターがすでに高い日次サンプル量のためにこれらのプラットフォームに依存しているため、完全自動化システムは2025年のAI統合血液学血液市場シェアの61.38%を占めました。より大規模な集中型サイトが手動工程と中断を最小限に抑えながら数千のサンプルを処理できるワークセルを好むため、検査室の統合によってそのポジションが強化されています。これらのシステムはまた、埋没資本と確立された運用ルーティンから恩恵を受けており、自動化トラックが導入されると交換サイクルがより緩やかになり、切り替えコストが上昇します。AI統合血液分析装置市場において、導入済みの基盤は主要サプライヤーに分析装置、試薬、メンテナンス、およびソフトウェアアップグレードからの安定した収益基盤を提供します。

半自動化システムは、完全なワークセル構築を正当化できないが信頼性のい5分類差分能力を必要とする中量検査室に引き続き対応しています。ユーザー入力は、手頃な価格のコンパクトデバイスが下位端から圧力をかけ、リースとスケーリングプログラムが高量サイトを完全自動化に引き寄せているため、このセグメントが両側から徐々に地位を失っていることを示しています。ポイント・オブ・ケアシステムは2031年にかけてCAGR 16.63%で最も速く成長するモダリティであり、そのペースは機器の小型化以上のものを反映しています。したがって、AI統合血液分析装置市場は、大規模検査室だけでなく、患者近傍検査が臨床的意思決定時間を短縮できる緊急ケア、外来、および遠隔環境にも広がっています。このダイナミクスは、高スループット中央サイトの運用上の重要性を排除することなく、AI統合血液分析装置市場のアドレス可能なニーズを拡大します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

製品タイプ別:ソフトウェアはポートフォリオ全体でハードウェアより速く成長

AI統合血液分析装置は2025年の製品タイプ別収益の47.14%を占め、コア分析装置ハードウェアをAI統合血液分析装置市場の中心に維持しました。この主導的なシェアは、高スループット分析装置ラインが定期的な全血球計算検査の基盤層であり続けるSysmex、Beckman Coulter、Siemens Healthineersなどの大手メーカーが構築したグローバルな導入基盤から生まれました。分析装置契約が大規模検査室アカウント内での試薬プルスルー、サービス契約、およびワークフロー標準化を固定することが多いため、ハードウェアは依然として重要です。AIデジタル形態学分析装置は、血液レビューの最も労働集約的な部分の一つに対応し、微妙な異常をより構造化された方法でレビューできるため、最も差別化されたハードウェアカテゴリーであり続けています。AI統合ポイント・オブ・ケア血液分析装置も、コンパクトなフォームファクターが完全な検査室インフラを持たない環境への検査アクセスを拡大できるため、注目を集めています。

AI血液分析ソフトウェアは最も速く成長する製品タイプであり、このセグメントのAI統合血液分析装置市場規模は2031年にかけてCAGR 17.16%で拡大すると予測されています。この成長は重要であり、ソフトウェアはサービス層として展開でき、ハードウェアよりも頻繁に更新でき、完全な交換サイクルを強制することなく既存の機器群に追加できます。ユーザー提供資料はまた、ソフトウェアの収益化を市場における主要な価値創造のシフトとして説明しており、収益の中心が一回限りの機器購入から定期的な分析、意思決定支援、およびワークフローモジュールへと移行していることを意味します。AI統合血液分析装置産業において、これにより導入済みベースへのアクセスが純粋な機器出荷量よりも価値が高くなります。また、既存の分析装置フットプリントの上に構築できるデジタル形態学、接続性、およびリモートレビュー機能にサプライヤーが投資している理由も説明しています。こパターンが深まるにつれて、AI統合血液分析装置市場は分析装置の機械的側面だけでなく、画像解釈、フラグアルゴリズム、およびサービス契約をめぐってより激しい競争が見られる可能性があります。

用途別:CBC検査が需要を支え、血液がん診断が最も速い成長を追加

全血球計算検査は2025年の用途別収益の39.35%を維持し、AI統合血液分析装置市場において最大のユースケースとなりました。全血球計算検査は、定期スクリーニング、急性期ケア、慢性疾患モニタリング、および治療フォローアップにわたって最も広く処方される診断検査の一つであり続けているため、2025年のAI統合血液分析装置市場規模の39.35%のシェアを占めました。このスケールにより、CBC検査は病院、検査室、および分散型環境にわたる分析装置の設置と試薬需要を支える安定した基盤を提供します。この用途はまた、検査量が非常に多い場合に、ターンアラウンドタイムや異常フラグ付けのわずかな改善でも目に見えるワークフローの向上をもたらすという事実から恩恵を受けます。AI統合血液分析装置市場において、これがサプライヤーが定期的なCBC機能をより大きなソフトウェアおよび形態学的提供への入口として扱い続ける理由です。

血液がん診断は2031年にかけてCAGR 16.48%で最も速く成長する用途であり、現在の収益規模が示す以上に、AI統合血液分析装置市場においてより大きな戦略的役割を担っています。ユーザー入力は、急性リンパ芽球性白血病で99.5%、急性骨髄性白血病で98.8%、急性前骨髄球性白血病で99.7%という検証済みモデルのパフォーマンスを引用しており、AIベースの血液レビューが選択されたサブタイピングタスクにおいてすでに専門家レベルのパフォーマンスに近づいていることを示しています。同資料は、定期的な血球計算データに適用された機械学習モデルが臨床診断の最大5年前に慢性骨髄性白血病のリスクを特定できることを指摘しており、定期検査における高度なパターン検出の医学的根拠を強化しています。感染検出もAIによる血球計算レベルでのフラグ付けがユーザードラフトで説明された臨床ワークフローにおいて細菌性と ウイルス性パターンのより迅速な区別を支援できるため、注目を集めています。デジタル形態学および末梢血塗抹標本レビューは、自律型プラットフォームが従来の塗抹標本基準よりもはるかに多くの細胞を分析できるため、AIによって直接形成され続けており、レビューの深さとスタッフのニーズの両方を変えています。出生前、新生児、ウェルネス、および予防的ユースケースはまだ初期段階ですが、その存在はAI統合血液分析装置市場が急性期・専門家経路を超えて、より広範なスクリーニングおよび縦断的モニタリングへと拡大していることを示唆しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が収益をリードし、診断検査室が最も強い成長を追加

病院は2025年のエンドユーザー別収益の46.43%を占め、AI統合液分析装置市場において最大の購買グループとなりました。そのリードは、血液がんの精査、術前スクリーニング、集中治療モニタリング、および入院急性期ケアを含む複雑な血液学検査が病院環境に集中していることを反映しています。病院はまた、一つのインフラ内で定期的な血球計算検査と高度な形態学レビューの両方をサポートしなければならないため、統合された分析装置機能に対する最も広範なニーズを持っています。AI統合血液分析装置市場において、病院検査室は検証、調達レビュー、および多専門科ワークフロー統合のベンチマークを設定することが多いです。これが、他のエンドユーザーグループが成長率ベースでAI対応システムをより速く採用している場合でも、病院が主要な収益の基盤であり続ける理由です。

診断検査室は2031年にかけてCAGR 14.88%で最も速く成長するエンドユーザーであり、これはAI統合血液分析装置産業の運営モデルを反映しているのと同様に、検査量を反映しています。独立系およびリファレンス検査室は検査あたりのより厳しい経済性の下で運営されているため、手動スライドレビュー時間の削減とリリース速度の改善はマージンと顧客維持に直接影響を与える可能性があります。同じ利点が多拠点ネットワーク全体のリモートレビューを支援し、一つの専門家チームがデジタル形態学と集中型ワークフロー管理を通じてより広い集水域を監督できます。血液バンクと輸血センターも重要であり、AI対応血液分析は手動で管理することが困難な規模でドナースクリーニングと適合性関連ワークフローを支援できます。外来・緊急ケアセンターは、コンパクトなAI支援システムが以前は病院や大規模診断チェーンに紹介されていた患者により近い場所に血液検査を移動させるにつれて、より関連性が高まっています。研究・学術機関は重要な早期チャネルであり続けており、これらのセンターでの臨床検証作業がAI統合血液分析装置市場でのより広範な普及を後に促す商業的信頼を形成することが多いためです。

地域分析

北米は2025年のAI統合血液分析装置市場シェアの42.36%を占め、最大の地域貢献者であり続けました。この地域は、高スループットリファレンス検査室の密な基盤、体外診断に対する確立された償還構造、およびAI対応血液学機器にますます精通した規制経路から恩恵を受けています。米国では、検査室の統合とスタッフ不足が自動化への需要を引き続き支えており、より大規模なネットワークがより少ない専門人材からより高いスループットとより一貫したレビュー品質を求めています。FDAの認可経路もサプライヤーの行動を形成しており、関連する自動血液分析装置分類に基づくSysmex XRシリーズの認可と、より統合された分析機能を持つ次世代システムへの着実な推進によって示されています。カナダとメキシコは規模は小さいものの重要な貢献者であり、カナダはネットワーク接続されたデジタルレビューモデルを好み、メキシコは成長する民間診断検査室基盤を通じて中間層の分析装置普及の余地を提供しています。

アジア太平洋地域は最も速く成長する地域であり、同地域のAI統合血液分析装置市場規模は2031年にかけてCAGR 15.32%で拡大すると予測されています。この地域は多様であり、中国は大きな輸入需要と国内製造の強化を組み合わせており、日本と韓国は高度な検査室機器とプレミアムな臨床ワークフローにおいてより深い能力を維持しています。Mindrayの血液学への注力とInpecoとの全検査室自動化・データ管理に関する協力は、地域のサプライヤーが分析装置だけでなく、接続された検査室エコシステムを通じてポジションを深めようとしていることを示しています。ユーザードラフトにおけるインドの需要プロファイルは、診断検査室の拡大と血液疾患に対するより高いスクリーニングニーズと密接に結びついており、主要病院システム外でのスケーラブルな分析装置展開を特に関連性の高いものにしています。2026年7月、ASUS Bladeはシンガポールの保健科学庁からAI搭載末梢血フィルム分析ソフトウェアの承認を受け、東南アジアがAI形態学ツールの有用な早期採用・検証拠点になりつつあることを示しています。

欧州は、認定要件とデジタル検査室慣行がAI支援レビューの採用を支援しているため、特にドイツ、フランス、英国、および北欧諸国において、AI統合血液分析装置市場の重要な収益基盤であり続けています。この地域のより厳格な規制・コンプライアンス環境はベンダーにとってより多くの作業を生み出しますが、パフォーマンス、監督、および品質管理を構造化された方法で文書化できるサプライヤーを優遇します。

競合環境

AI統合血液分析装置市場は上位において適度に集中しており、Sysmex Corporation、Beckman Coulter、Siemens Healthineersが分析装置の設置と流通において最も強いグローバルリーチを持っています。そのポジションは、大規模な導入済みベース、確立されたサービスネットワーク、長年の検査室との関係、および分析装置を試薬、デジタルレビュー、ワークフロー接続性とバンドルする能力から生まれています。Sysmexは、次世代XRシリーズが同社を高複雑度・高量検査室においてより高いスループットとより緊密な自動化統合を求める顧客に対してアクティブに保っているため、AI統合血液分析装置市場において中心的な力であり続けています。Beckman CoulterとSiemens Healthineersは、大規模病院・検査室顧客が依然として広範なメニューカバレッジ、運用上の信頼性、およびエンタープライズレベルのサポートを重視しているため、重要であり続けています。同時に、AI重視の挑戦者は、分析装置スタック全体を一度に置き換えようとするのではなく、特定のレビューボトルネックをターゲットにすることで、AI統合血液分析装置市場のソフトウェアおよび形態学層に圧力をかけています。

明確な戦略的動きはMindrayから生まれ、同社は2024年12月にDiaSys Diagnostic Systems GmbHの75%の支配株式の取得を完了し、欧州でのプレゼンスを強化し、より広範な診断ポートフォリオに臨床化学試薬能力を追加しました。別の動きはMindrayの2024年6月のInpecoとの戦略的協力から生まれ、血液学システムを全検査室自動化とデータ管理により密接に結びつけ、スタンドアロンの機器戦略ではなくより強力なエコシステムポジションを支援しました。Sysmexは2026年のXRシリーズ発表でスループットと自動化側に対応し、既存の競争が単純なユニット設置だけでく、分析装置のパフォーマンスとワークフロー統合を深める更新サイクルを中心に展開されていることを示しています。Scopio Labsもデジタル形態学と骨髄分析における規制上の進展を通じて競争の境界を拡大し続けており、デジタル骨髄穿刺液アプリケーションの以前のFDA認可とX100およびX100HTプラットフォームでの後の機能拡張が含まれます。これらの動きは、AI統合血液分析装置市場が広範なポートフォリオベンダーとデジタル解釈に特化した専門企業の両方によって形成されていることを示しています。

AI統合血液分析装置市場における競争は、ソフトウェア、画像品質、相互運用性、および規制上の準備が購買決定により直接影響を与えるようになっているため、もはや分析装置のスループットだけで定義されるものではありません。ユーザードラフトはまた、AIネイティブのポイント・オブ・ケアシステム、非AI導入済みベース向けのサブスクリプションソフトウェアオーバーレイ、およびAI対応骨髄分析における機会を指摘しており、これらはすべて定期的な分析装置ハードウェアよりも安定していません。商業的成功が検証の深さ、サイバーセキュリティの準備、および正式なコンプライアンスレビューを通じて検査室をサポートする能力に依存するようになっているため、小規模参入者は依然として実際の障壁に直面しています。それでも、AI統合血液分析装置市場は、特にレビュー時間を短縮したり、顧客に分析装置群全体の交換を強制することなく臨床的に有用な意思決定支援を追加したりできる場合に、専門家が選択されたワークフローでシェアを獲得するのに十分なほど開かれています。

AI統合血液分析装置産業のリーダー

Abbott Laboratories

Beckman Coulter, Inc.

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Sysmex Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:ASUS Bladeがシンガポールの保健科学庁(HSA)からAI搭載末梢血フィルム分析ソフトウェアの承認を受け、専門家レビュアーとの99%〜100%の一致率を達成しました。

- 2026年5月:Sysmex Americaが高複雑度・高量検査室向けにXR-10およびXR-9000構成を含む次世代XRシリーズ血液学ソリューションを発表し、より高いスループット、強化されたAI分析、および合理化された自動化統合により確立されたXNシリーズプラットフォームを基盤として構築しました。

- 2026年4月:Scopio Labsが全視野デジタル骨髄アプリケーションのEU IVDR認証を取得し、2026年2月の全視野デジタル形態学プラットフォームのCEマーキングに続いて欧州での規制上のフットプリントを拡大しました。

- 2025年7月:Scopio Labsが4回目のFDA認可(K243144)をX100およびX100HTプラットフォームの強化されたAI意思決定支援システム機能に対して取得し、末梢血塗抹標本における23の赤血球形態パラメータと血小板凝集検出の自動分析を追加しました。

グローバルAI統合血液分析装置市場レポートの範囲

AI統合血液分析装置市場は、人工知能、機械学習、および高度なデータ分析を血液分析技術と組み合わせて、サンプル処理の自動化、細胞識別の強化、および臨床的意思決定の支援を行う診断機器で構成されています。これらのシステムは、異常の知的なフラグ付け、自動化された形態学分析、および予測的なワークフロー最適化を可能にすることで、血液学および血液診断の精度、速度、および一貫性を向上させます。市場は、高スループット検査室自動化、早期疾患検出、および病院、診断検査室、研究機関にわたるAI対応精密診断に対する需要の増加によって推進されています。

レポートの範囲によると、医療情報システムにおけるAIとは、患者ケアと運用効率を向上させるために、病院情報システム、電子健康記録、および臨床意思決定支援プラットフォームへの人工知能技術の統合を指します。機械学習、自然言語処理、および予測分析などのツールを活用して、複雑な医療データを分析し、ワークフローを自動化し、診断と治療計画において臨床医を支援します。AIを医療ITインフラに組み込むことで、これらのシステムはパーソナライズされたケアを可能にし、エラーを削減し、リソース利用を最適化し、最終的に患者アウトカムと集団の健康を向上させます。

AI統合血液分析装置市場は、モダリティ、製品タイプ、用途、エンドユーザー、および地域によって区分されています。モダリティ別では、完全自動化システム、半自動化システム、およびポイント・オブ・ケアシステムにさらに類されます。製品タイプ別では、AI統合血液学分析装置、AI統合ポイント・オブ・ケア血液分析装置、AIベースのデジタル形態学分析装置、およびAI血液分析ソフトウェアに区分されます。用途別では、全血球計算検査、貧血スクリーニングとトリアージ、血液がん診断、感染検出、出血性疾患モニタリング、デジタル形態学および末梢血塗抹標本レビュー、およびその他に区分されます。エンドユーザー別では、病院、診断検査室、血液バンクと輸血センター、外来・緊急ケアセンター、研究・学術機関、およびその他に区分されます。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類されます。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 完全自動化システム |

| 半自動化システム |

| ポイント・オブ・ケアシステム |

| AI統合血液学分析装置 |

| AI統合ポイント・オブ・ケア血液分析装置 |

| AIベースのデジタル形態学分析装置 |

| AI血液分析ソフトウェア |

| 全血球計算検査 |

| 貧血スクリーニングとトリアージ |

| 血液がん診断 |

| 感染検出 |

| 出血性疾患モニタリン |

| デジタル形態学および末梢血塗抹標本レビュー |

| その他(出生前・新生児検査、ウェルネス・予防的健康など) |

| 病院 |

| 診断検査室 |

| 血液バンクと輸血センター |

| 外来・緊急ケアセンター |

| 研究・学術機関 |

| その他(移動式診断ユニット、透析センターなど) |

| 米国 |

| カナダ |

| メキシコ |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| 欧州その他 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| アジア太平洋その他 |

| GCC |

| 南アフリカ |

| 中東・アフリカその他 |

| ブラジル |

| アルゼンチン |

| 南米その他 |

| モダリティ別 | 完全自動化システム |

| 半自動化システム | |

| ポイント・オブ・ケアシステム | |

| 製品タイプ別 | AI統合血液学分析装置 |

| AI統合ポイント・オブ・ケア血液分析装置 | |

| AIベースのデジタル形態学分析装置 | |

| AI血液分析ソフトウェア | |

| 用途別 | 全血球計算検査 |

| 貧血スクリーニングとトリアージ | |

| 血液がん診断 | |

| 感染検出 | |

| 出血性疾患モニタリン | |

| デジタル形態学および末梢血塗抹標本レビュー | |

| その他(出生前・新生児検査、ウェルネス・予防的健康など) | |

| エンドユーザー別 | 病院 |

| 診断検査室 | |

| 血液バンクと輸血センター | |

| 外来・緊急ケアセンター | |

| 研究・学術機関 | |

| その他(移動式診断ユニット、透析センターなど) | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

レポートで回答される主要な質問

AI統合血液学分析装置分野の現在の規模はどのくらいですか?

AI統合血液学分析装置市場規模は2025年に10億7,000万米ドルであり、CAGR 13.65%で2031年までに23億米ドルに達すると予測されています。

どの地域がグローバル収益をードしていますか?

北米は2025年の収益の42.36%をリードしており、大規模な高スループット検査室基盤、償還支援、およびAI対応機器に対するアクティブな規制経路によるものです。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 15.32%で最も速く成長する地域であり、国内製造、検査室拡大、およびより広範な規制上の受け入れによって支えられています。

最も速く拡大している製品カテゴリーはどれですか?

AI血液分析ソフトウェアはCAGR 17.16%で最も速く成長する製品タイプであり、定期的なソフトウェア、ワークフロー、および意思決定支援収益へのシフトを反映しています。

病院が依然として最大のエンドユーザーである理由は何ですか?

病院は2025年の収益の46.43%を占めており、より高度な分析装置設定を必要とする高度急性期症例、大量のCBC、がん精査、および集中治療モニタリングを管理しているためです。

最も強い成長可能性を提供する用途分野はどれですか?

血液がん診断はAIが形態学レビューを改善し、臨床的に意味のある血球計算パターンをより早期に検出するのに役立っているため、2031年にかけてCAGR 16.48%で成長すると予測されています。

最終更新日: