ワクチン学におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

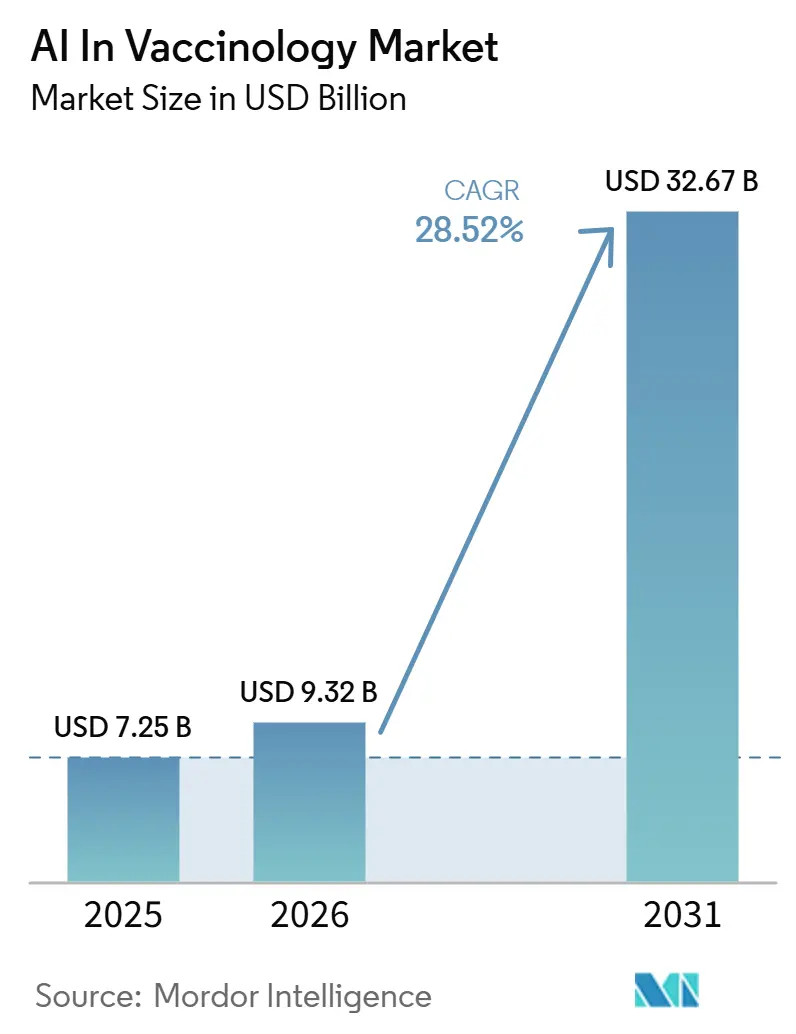

| 市場規模 (2026) | 9.32 十億米ドル |

| 市場規模 (2031) | 32.67 十億米ドル |

| 成長率 (2026 - 2031) | 28.52% CAGR |

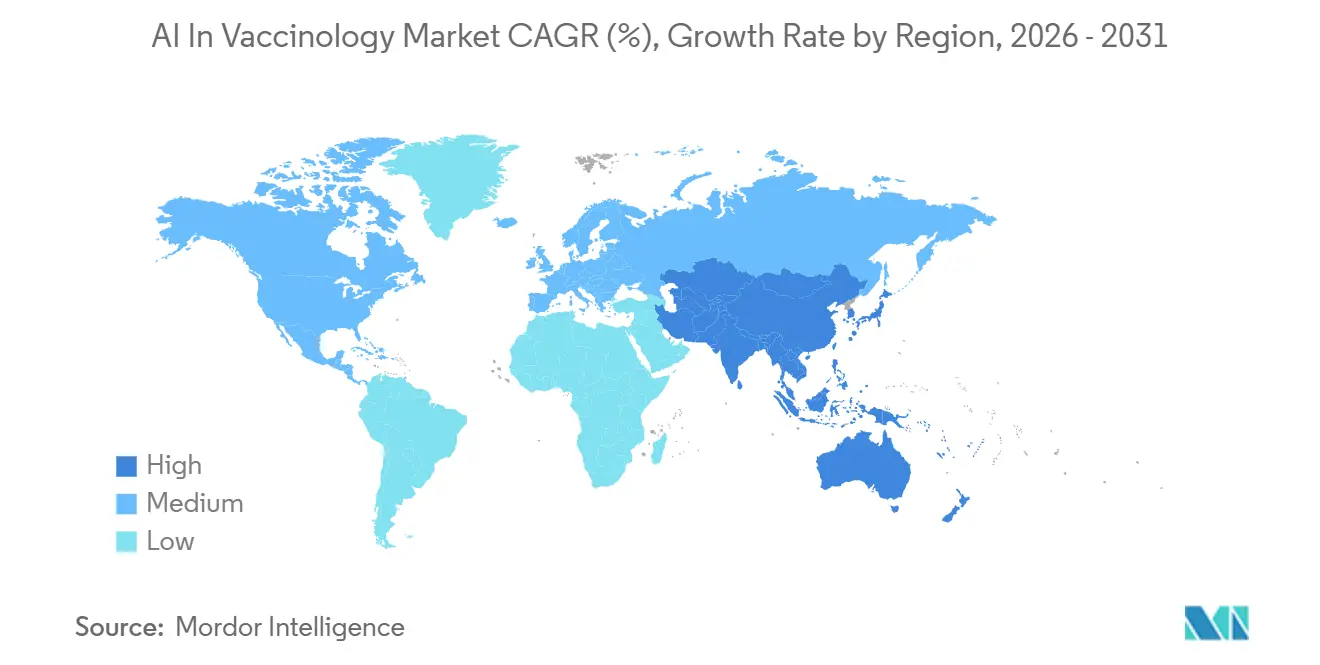

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワクチン学におけるAI市場分析

ワクチン学におけるAI市場規模は、2025年の72.5億米ドル(7.25 ビリオン 米ドル)から2026年には93.2億米ドル(9.32 ビリオン 米ドル)に成長し、2026年から2031年にかけてCAGR 28.52%で2031年までに326.7億米ドル(32.67 ビリオン 米ドル)に達すると予測されています。

ワクチン学におけるAI市場は、逆ワクチン学と生成モデルによって開発者が従来の発見手法よりも研究サイクルの早い段階で免疫ターゲットを予測し候補抗原を設計できるようになったことで、より商業的な段階へと移行しています。ワクチン学におけるAI市場は、AIが設計した汎サルベコウイルスワクチンの最初のヒト試験が計算設計と初期安全性検証の実際的な関連性を示したことで、実際の臨床的進展からも信頼性を獲得しています。ワクチン学におけるAI市場は、大手ワクチン開発企業、クラウドプラットフォーム、専門AIファームがいずれもより強固なデータ資産、より迅速な発見ツール、より規制対応可能なワークフローの構築を目指しているため、依然として競争が激しい状況です。ワクチン学におけるAI市場は、計算システムが湿式実験室および臨床パイプラインが同じペースで検証できる以上の候補を生成しているため、近期的な商業化の限界に直面しています。ワクチン学におけるAI市場はまた、説明可能性基準、データガバナンス要件、健康データ管理がプラットフォームを最も効率的に展開できる地域を形成するにつれて、地域的な格差が拡大しています。

主要レポートのポイント

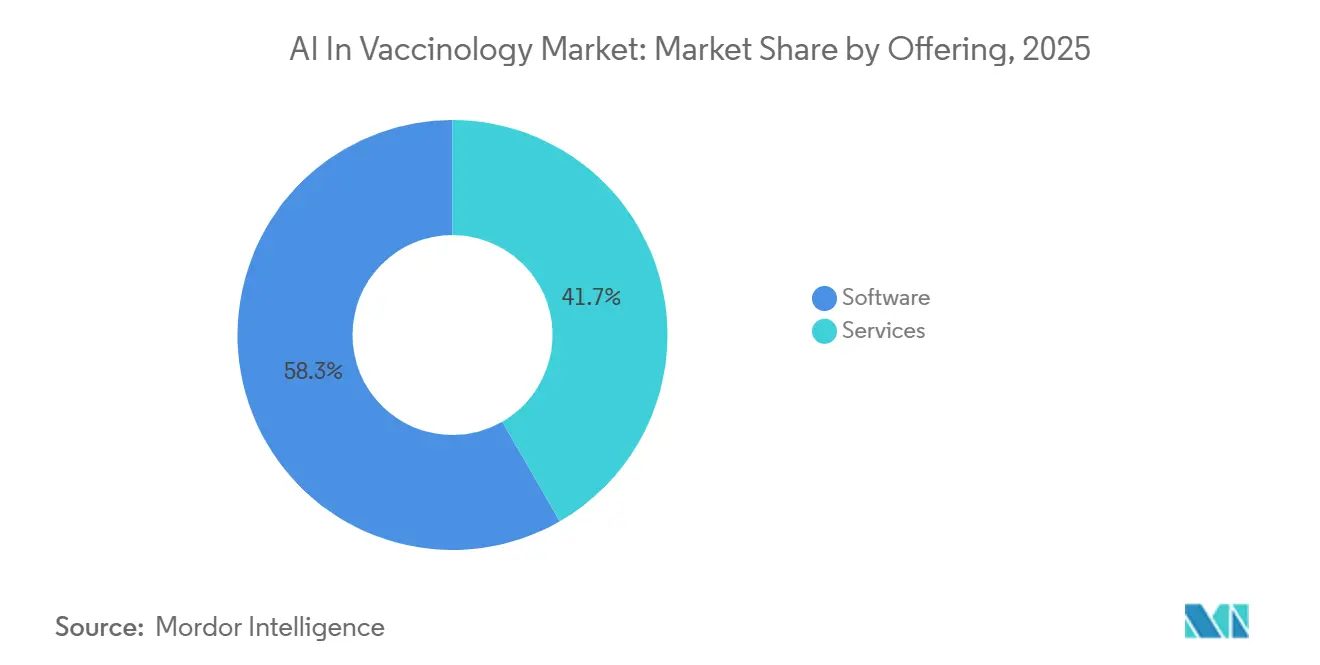

- 提供形態別では、ソフトウェアが2025年の収益の58.31%を占め、サービスは2031年にかけてCAGR 31.38%で拡大する見込みです。

- 用途別では、抗原発見・設計が2025年のワクチン学におけるAI市場シェアの32.24%を占め、臨床試験設計・最適化が2031年にかけて最高のCAGR 32.52%を記録する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の45.26%を占め、政府・公衆衛生機関は2031年にかけてCAGR 30.55%で成長すると予測されています。

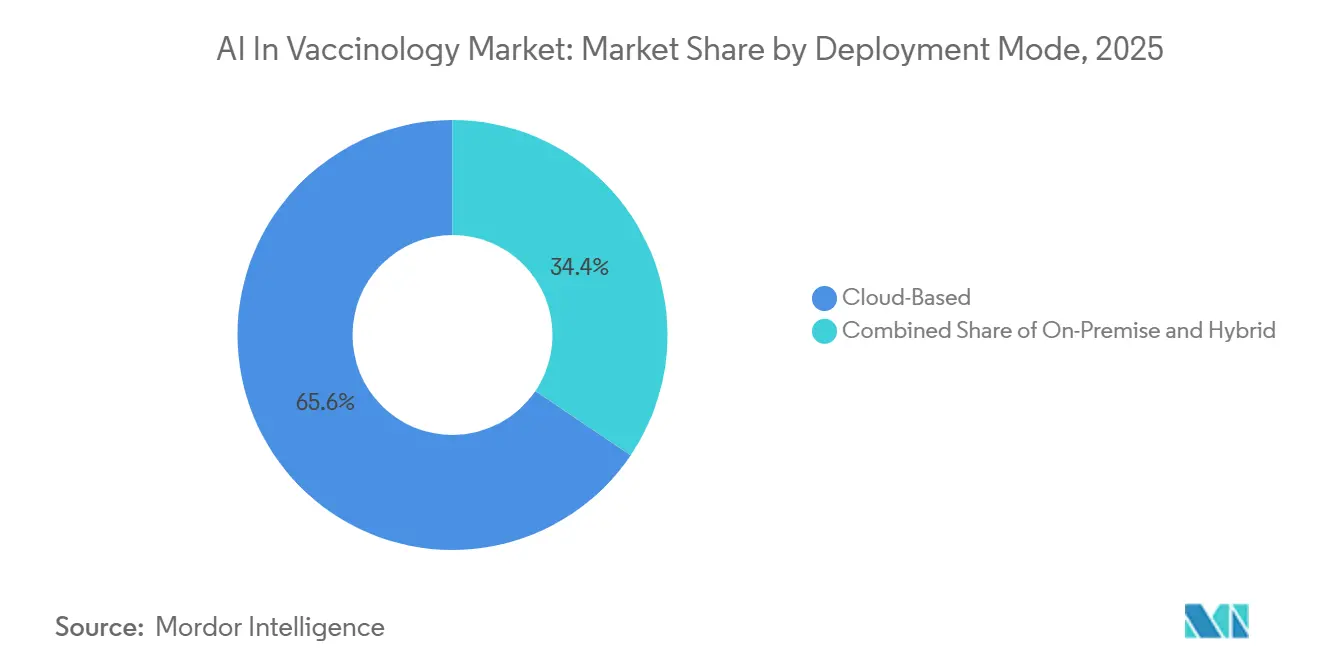

- 展開形態別では、クラウドベースのソリューションが2025年の収益の65.56%を占め、ハイブリド展開は2031年にかけてCAGR 32.65%で進展する見込みです。

- ワクチン学ワークフローの段階別では、発見段階が2025年の収益の35.52%でトップとなり、臨床開発はCAGR 33.25%で成長すると予測されています。

- 地域別では、北米が2025年のワクチン学におけるAI市場規模の38.62%を占め、アジア太平洋は2031年にかけてCAGR 31.15%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルワクチン学におけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応抗原発見によるワクチン設計サイクルの短縮 | +7.2% | グローバル、北米と欧州に集中 | 中期(2〜4年) |

| マルチオミクスデータ統合による候補選定精度の向上 | +4.8% | 北米・欧州が中核、アジア太平洋への波及 | 長期(4年以上) |

| AI最適化臨床試験設計による失敗リスクの低減 | +4.1% | グローバル、米国・EU・日本が主導 | 中期(2〜4年) |

| 政府およびCEPI主導のパンデミック対策資金 | +3.6% | グローバル、アジア太平洋・中東・アフリカ・南米への重点支出 | 短期(2年以内) |

| 規制承認に不可欠となる説明可能なAI | +2.5% | 北米・EUが主体 | 中期(2〜4年) |

| 希少病原体・変異株サーベイランスに伴うモデル学習需要の増大 | +2.0% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応抗原発見によるワクチン設計サイクルの短縮

ワクチン学におけるAI市場は、抗原同定サイクルの短縮から即時的な支援を受けています。開発者は現在、長い反復的な実験室プログラムを待つことなく、数週間でターゲットのスクリーニングと絞り込みを行うことができます。Google DeepMindのAlphaFoldの研究は、研究者が湿式実験室試験の前にタンパク質構造の挙動と安定性を予測できるようにすることでこの転換を強化しており、初期設計の選択をより情報に基づいたものとし、反復を減らしています[1]Google DeepMind、「AlphaFold」、DeepMind、deepmind.google。この時間短縮は、より優れた構造予測が弱い候補をより早期に除外し、物理的検証に進む分子の質を向上させることができるため重要です。2026年6月のpEVAC-PSの最初のフェーズI ヒト試験は、AIが設計した汎サルベコウイルス抗原がヒト試験に到達できることを示し、ワクチン学におけるAI市場に計算設計が実際の開発プログラムに進展できるという明確な実証例を提供しました。2025年のNature Medicine誌の研究もまた、AIベースのインフルエンザ株選択が従来の方法よりも正確に優勢な循環株を予測できることを示し、発見ツールをワクチンプログラムにおける年次再製剤化の決定と直接結びつけています。

マルチオミクスデータ統合による候補選定精度の向上

ワクチン学におけるAI市場はまた、マルチオミクス統合が単層スクリーニングよりも広い生物学的視野を開発者に提供するため、拡大しています。トランスクリプトミクス、プロテオミクス、メタボロミクス、エピゲノミクス、インタラクトミクス、フォスフォプロテオミクス、グライコミクス、リピドミクスを統合して分することで、AIシステムは従来のワークフローでは分離が困難な相互作用を捉えることができます。2026年のFrontiers in Systems Biology誌のレビューは、マルチオミクスデータに適用されたAIが分子層にわたる複雑な関係を明らかにする予測的免疫応答フレームワークを構築できることを示しました。これはワクチン学におけるAI市場にとって重要です。なぜなら、開発者が有望な抗原だけでなく、応答の質を形成する可能性のある免疫および製剤条件も特定できる場合、候補の優先順位付けが改善されるからです。2025年のGSKとローレンス・リバモア国立研究所の研究は、交差反応性抗原設計のための機械学習が髄膜炎菌ワクチン開発において従来の組み合わせスクリーニング法を上回ることができることを示しました。2026年のNature Communications誌の研究は次に、免疫記憶増強を支援できるグルタミン分解依存性代謝経路とマルチオミクス分析を結びつけ、AIの役割をターゲットスクリーニングから応答最適化へと広げました。

AI最適化臨床試験設計による失敗リスクの低減

ワクチン学におけるAI市場は、試験設計、患者層別化、投与計画がよりデータ集約的になり、AIサポートに適したものになっているため、下流の開発へとさらに移行しています。ワクチン試験は開発サイクルの中で最もコストがかかり失敗しやすい部分であるため、プロトコルの質を改善したり不確実性を低減したりするツールは直接的な商業的効果をもたらします。開発者はAIを研究加速だけでなく、より迅速なエビデンスレビューとより優れた投与量選択を中心に業務ワークフローを再設計するためにも使用しています。2026年7月のWeill Cornell Medicine(ウェイル・コーネル医科大学)の研究は、マルチエージェントAIシステムが実世界の患者データを使用して臨床試験をシミュレート、設計、改善でき、コストを削減し成功率を向上させる可能性があることを示しました[2]Weill Cornell Medicine(ウェイル・コーネル医科大学)、「AIリサーチチームが臨床試験設計を効率化できる可能性」、Weill Cornell Medicine Newsroom、news.weill.cornell.edu。ワクチン学におけるAI市場にとって、この転換は価値が発見支援だけでなく臨床実行支援へと移行していることを意味し、そこではより良い意思決定の財務的な見返りがしばしば大きく、測定しやすいものとなっています。

政府およびCEPI主導のパンデミック対策資金

ワクチン学におけるAI市場はまた、パンデミック対策目標がAI対応ワクチン能力を戦略的な健康安全保障の優先事項に変えているため、公的および多国間資金によっても押し上げられています。CEPIのパンデミック対策エンジンは、ゲノムサーベイランス、疫学モデリング、ウイルス系統学、ワクチン設計ツール、臨床パイプライン支援を一つの安全なシステムに組み合わせたエンドツーエンドのプラットフォームとして設計されています。このアプローチは、病原体の同定から候補提案まで、はるかに遅い断片化されたワークフローではなく数時間以内に移行するという目標を支援するため重要です。CEPIはまた、低所得国のワクチン製造業者がコンピューティングインフラへのアクセスを拡大するためのAIファクトリーネットワークを計画しており、これにより能力が少数の先進市場に集中することを防ぐことができます。ワクチン学におけるAI市場において、このタイプの資金は、完全に成熟した商業的収益モデルが確立される前に調達が開始できるため、近期的な需要パターンを変化させます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化・偏りのある免疫学データセットによるモデル汎化の制限 | -3.1% | グローバル、中東・アフリカおよび南米で深刻 | 長期(4年以上) |

| 湿式実験室検証パイプラインの脆弱性による商業化の遅延 | -2.2% | グローバル | 中期(2〜4年) |

| AI生成生物学的エビデンスに関する規制の不確実性 | -1.9% | 北米・EUが主体 | 中期(2〜4年) |

| データ主権と国境を越えた健康データの制限 | -1.5% | アジア太平洋、中東・アフリカ、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化・偏りのある免疫学データセットによるモデル汎化の制限

ワクチン学におけるAI市場は、モデルの質がカバレッジ、品質、地域的代表性において依然として不均一な免疫学データに依存しているため、深刻な構造的制約に直面しています。2026年のFrontiers in Systems Biology誌のレビューは、マルチオミクスデータセットにおけるグローバルサウス人口の過少代表を重大な制限として特定しており、予測がワクチンプログラムが対象とする広い人口ではなく、狭い遺伝的・環境的基盤を反映する可能性があることを意味します。バッチ効果、一貫性のない収集プロトコル、多重共線性がコホート間での知見の再現能力を低下させると、同じ課題はさらに困難になります。小さなサンプルサイズと高次元データセットは、インシリコでは説得力があるように見えても実験的スクリーニングに移行すると失敗する過学習モデルを生成する可能性があります。ワクチン学におけるAI市場において、この問題は希少病原体プログラムにとって最も有害です。なぜなら、疎なデータが候補世代全体に偏りをもたらし、より強力なアルゴリズムが本来提供すべきパフォーマンス向上を平坦化する可能性があるからです。

湿式実験室検証パイプラインの脆弱性による商業化の遅延

ワクチン学におけるAI市場はまた、デジタル候補生成と物理的検証能力のミスマッチによっても制約されています。プラットフォームは現在、多くの組織がインビトロ、動物、ヒト段階のワークフローを通じて試験できる以上の潜在的ターゲットを生成できるため、純粋な発見のボトルネックではなくスループットのボトルネックが生じています。2025年のFrontiers in Immunology誌のアンブレラレビューは、AI駆動ワクチン開発の規制フレームワークが依然として未成熟であり、AI生成生物学的エビデンスを評価するための具体的な経路がまだ限られていることを指摘しました。明確な検証基準の欠如は、不確実なレビュースケジュールを生み出し、特に大手ワクチン企業と同じ規制経験を持たない小規模なAIネイティブ企業にとって資本計画を困難にします。ワクチン学におけるAI市場において、強力なモデルの商業的価値は、検証パイプライン、実験的スループット、レビューの期待が一致するまで部分的に制限されたままとなるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアプラットフォームが主導、サービスエコシステムが加速

ソフトウェアは2025年の収益の58.31%を占め、ワクチン学におけるAI市場がエピトプマッピング、構造予測、候補ランキング、ワークフロー統合に使用されるコアプラットフォームを中心としていることを示しています。このリードは、プラットフォームベンダーが古いバイオインフォマティクスツールを超え、独自のトレーニングデータセット、再利用可能なモデル層、ワクチン固有の開発ワークフローを中心に構築されたシステムを提供するようになったことを反映しています。ワクチン学におけるAI市場において、ソフトウェアの優位性は時間とともに強化されます。なぜなら、追加される病原体記録、免疫応答データポイント、検証結果のすべてが将来の予測を改善し、スイッチングコストを深化させることができるからです。このセグメントはまた、設計、スクリーニング、文書化を結びつけるツールへの需要の高まりからも恩恵を受けており、一つの技術的課題のみを解決するのではありません。このダイナミクスにより、他のサービスベースのビジネスラインがより急速に拡大しても、ソフトウェアはワクチン学におけるAI市場の運営モデルの中心に留まります。

サービスは2031年にかけてCAGR 31.38%で成長すると予測されており、ワクチン学におけるAI市場で最も急速に拡大する提供形態となっています。成長は、完全な社内AIチームを構築することなくモデルトレーニング、アノテーションサポート、展開管理を必要とするバイオテク企業、研究グループ、公衆衛生機関によって支えられています。サービスの機会はコンピューティングのアウトソーシングに限定されません。なぜなら、顧客が汎用的なプラットフォームアクセスではなくプログラム固有のアウトプットを求める場合、応用研究サポートとカスタムモデル開発はより高い価値を持つからです。これは、顧客がしばしば特定の病原体セット、規制条件、カスタマイズされた実行を必要とするデータ構造を扱うワクチン学におけるAI産業において特に関連性があります。長期的には、ワクチン学におけるAI市場は、免疫学、ワクチン開発、品質管理された展開における専門知識とAI技術の専門知識を組み合わせたサービスプロバイダーを引き続き優遇するでしょう。

用途別:抗原設計が成熟、臨床AIが加速

抗原発見・設計は2025年の収益の32.24%を占め、ワクチン学におけるAI市場で最大の用途分野としての地位を維持しました。このリードは、逆ワクチン学パイプラインの成熟と、初期候補生成におけるタンパク質言語モデルおよび構造学習システムのより広範な使用を反映しています。2025年のNature Communications誌のタンパク質言語と幾何学的深層学習モデルの統合に関する研究は、AIが従来の免疫インフォマティクスアプローチを超えて保護抗原予測を改善できることを示しました。ワクチン学におけるAI市場において、この用途は多くの顧客にとって入口となり続けています。なぜなら、より迅速でより優れた抗原の優先順位付けがコストと開発タイミングの両方に明確な影響を与えるからです。このセグメントはまた、発見段階のツールがスクリーニング、前臨床作業、再製剤化計画に対して下流の価値を生み出すため、十分な資金が提供され続けています。

臨試験設計・最適化は2031年にかけてCAGR 32.52%で拡大すると予測されており、ワクチン学におけるAI市場で最も急速に成長する用途となっています。この転換は、AI価値が実験室サポートから統計設計、患者セグメンテーション、プロトコル改善、投与量関連の意思決定サポートへと移行していることを示しています。候補スクリーニング、安全性・有効性・有害事象予測を含むパイプラインの中間セクションも、AI情報プログラムからより多くのラベル付き結果が利用可能になるにつれて強化されています。ワクチン学におけるAI市場規模は、組織がより良い試験設計が一部の初期発見アウトプットよりも測定しやすい方法で失敗リスクと運営上の無駄の両方を削減できることを認識するようになったため、この用途で増加しています。2026年7月のWeill Cornell Medicine(ウェイル・コーネル医科大学)のレポートは、AIリサーチチームシステムが実世界の患者データを使用して臨床試験をシミュレートし改善できることを示すことで、この方向性を強化しました。

エンドユーザー別:製薬・バイオテクが主導、公的購買者が拡大

製薬・バイオテクノロジー企業は2025年の収益の45.26%を占め、ワクチン学におけるAI市場の中心に位置しました。これらの企業は最大の社内R&D予算を保有し、最も深い独自データセットを維持し、ワクチン開発タイムラインを短縮するための最も強い商業的圧力に直面しています。そのリードはまた、新しいソフトウェアプラットフォームを吸収し、規制されたワークフローに統合し、デジタル予測を製品候補に変換するために必要な湿式実験室のフォローアップをサポートする能力を反映しています。ワクチン学におけるAI市場において、大手開発企業はまた、ガバナンスをゼロから再構築することなくAIを採用するのに役立つ既存の規制関係と品質システムから恩恵を受けています。これにより、基礎となるモデルが根本的に異なるわけではない場合でも、主要なワクチンメーカーは小規模な参入者に対して実際的な優位性を持ちます。

政府・公衆衛生機関は2031年にかけてCAGR 30.55%で成長すると予測されており、ワクチン学におけるAI市場で最も急速に拡大するエンドユーザーグループとなっています。この転換は、パンデミック対策の義務、主権的健康安全保障計画、AIネイティブなワクチン能力を支援する多国間資金プログラムによって推進されています。学術・研究機関も、基礎データセットを生成し、モデル手法を発表し、後に商業環境に移行する初期技術標準を形成するため、引き続き不可欠な存在です。CROは従来のアウトソーシング開発サービスにAI能力を追加することで役割を強化しており、差別化を低コスト実行からデータとモデリングの質へと移行させています。ワクチン学におけるAI産業において、エンドユーザーの成長は商業的R&D購買者から、より迅速な対応能力、より強力なサーベイランスサポート、より強靭な開発インフラを求める公的機関へと拡大しています。

展開形態別:クラウドが主導、ハイブリッド採用が加速

クラウドベースの展開は2025年の収益の65.56%を占め、ワクチン学におけるAI市場で支配的なアーキテクチャとなりました。そのリードは、弾力的なコンピューティングアクセス、従量課金制の経済性、および大規模なクラウドエコシステムがスケーラブルなモデルトレーニングとストレージを必要とするバイオファーマユーザーの実装壁を低減する方法から来ています。クラウドアーキテクチャはまた、分散型コラボレーションをサポートし、構造化された環境で匿名化されたマルチサイトデータへのアクセスを改善できるため、ワクチン学におけるAI市場を支援します。多くのユーザーにとって、大規模な初期インフラ投資を行うことなく計算集約的な発見ワークロードを実行する最も実用的な方法であり続けています。これにより、規制要件が厳しくなっている環境でも、クラウドはワクチン学におけるAI市場の中心に留まります。

ハイブリッド展開は2031年にかけてCAGR 32.65%で成長すると予測されており、ガバナンスへの懸念がアーキテクチャの決定においてより重要になっていることを示しています。ハイブリッドモデルにより、組織はスケーラブルな分析とモデル実行のためにクラウドリソースを使用しながら、機密データと一部の規制されたプロセスを管理された環境に保持することができます。ハイブリッドシステムに関連するワクチン学におけるAI市場規模は、一部のワクチン開発者にとって純粋なパブリッククラウド展開を魅力的でなくする地域のコンプライアンス規則からの支持を得ています。欧州委員会のAIフレームワークとEMAのガイダンスはいずれも、柔軟性とトレーサビリティ、制御、監査対応性を組み合わせることができるアーキテクチャの事例を強化しています。予測期間にわたって、ワクチン学におけるAI市場は、ローカルガバナンス要件がオールクラウドモデルの単純さを上回る規制された環境でハイブリッド構造へと移行し続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ワクチン学ワークフローの段階別:発見が主導、臨床開発が進展

発見は2025年の収益の35.52%を占め、ワクチン学におけるAI市場で最大のワークフロー段階となりました。この集中は、逆ワクチン学、パンゲノムガイド免疫インフォマティクス、生成設計がすべてデータリッチな計算ワークフローに自然に適合するため、初期段階の設計がAI採用の最も容易な点であったという事実を反映しています。2026年7月のScientific Reports誌のAcinetobacter baumanniiに対するマルチエピトープワクチン候補に関する研究は、発見段階のツールが以前の時期よりも広い病原体ターゲットにすでに適用されていることを示しました。ワクチン学におけるAI市場において、計算上の優位性が最も目に見えてスケールしやすい段階であるため、発見は支出の最前線に留まります。前臨床開発はこの勢いに続きますが、断片化した免疫原性データとデジタルシグナルと生物学的シグナルの間の変換ギャップによってより制約されています。

臨床開発は2031年にかけてCAGR 33.25%で成長すると予測されており、ワクチン学におけるAI市場で最も急速に進展するワークフロー段階となっています。成長は、初期段階のツールがターゲット選択と候補優先順位付けに有用であることが証明された後、試験設計、プロトコル適応、エビデンスレビューへのAIのより広範な使用を反映していま。製造とスケールアップは依然として小規模ですが、デジタルツインモデルがプロセス開発を圧縮し生産計画を改善できるため、高いレバレッジを持ちます。MITの研究者は2025年に、連続mRNA製造のためのエンドツーエンドのデジタルツインソフトウェアがプロセス開発サイクルを数ヶ月から数日に短縮できることを報告しており、製造AIがより小さな基盤からでも不均衡な価値を生み出せる理由を示しています。市販後安全性サーベイランスは依然として最小の段階ですが、AIが設計したワクチンが成長する実世界データストリームにわたってより迅速なモニタリングを必要とするにつれて、ワクチン学におけるAI市場はこれにより多くの注目を払う可能性があります。

地域分析

北米は2025年の収益の38.62%を占め、ワクチン学におけるAI市場で最大の地域ブロックとしての地位を維持しました。この地域は、ワクチン開発企業、AIの人材、高度な研究機関、健康安全保障とバイオディフェンスの優先事項に結びついた公的資金チャネルの密な組み合わせから恩恵を受けています。北米のワクチン学におけるAI市場はまた、計算設計を確立された変換・規制能力と組み合わせることができる組織からも恩恵を受けています。カナダは、2025年の平均レートで最大2,400万カナダドル(1,760万米ドル)をCEPIから受け取ったサスカチュワン大学のVIDOなどの機関を通じて、グローバルな疾病予防能力を支援するための深みを加えています[3]CEPI、「新たなCEPI資金がパンデミック対策研究を主導」、CEPI、cepi.net。メキシコはまだ初期段階にあり、高度なAI主導のワクチン設計よりも物流と免疫計画において近期的な関連性が強いです。

欧州は、そこでの規制の期待がプラットフォームの構築、文書化、展開の方法を形成しているため、ワクチン学におけるAI市場において構造的に重要な位置を維持しています。EMAの2024年リフレクションペーパーは、医薬品ワークフロー全体にわたる透明性と説明可能性への強い焦点を要求しており、欧州に規制対応設計標準の設定において重要な役割を与えています。2026年2月、欧州委員会はEU4Healthプログラムの下でHERAを通じた次世代インフルエンザワクチン開発を支援するために2026年の平均レートで2億2,500万ユーロ(2億4,300万米ドル)を拠出することを約束しました。ドイツと英国は、AI研究の深さ、ワクチン開発能力、商業プラットフォームの存在を組み合わせているため、最も活発な欧州市場であり続けています。欧州のワクチン学におけるAI市場シェアは、規模だけでなく、コンプライアンスとプラットフォーム設計規範の設定における役割によって支えられています。

アジア太平洋は2031年にかけてCAGR 31.15%で成長すると予測されており、ワクチン学におけるAI市場で最も急速に成長する地域となっています。中国と韓国がこの勢いの多くを牽引していますが、異なる政策、製造、公共部門のチャネルを通じて行っています。2026年2月、中国科学院は77,000件以上のPubMedレコードでトレーニングされた結核ワクチン抗原選択のためのLLM支援知識グラフシステムの詳細を発表し、ワクチン学への応用AIにおける地域の深まりを浮き彫りにしました。この地域はまた、国内ワクチン能力とローカルプラットフォーム開発への公共部門の心の高まりからも恩恵を受けています。中東・アフリカと南米は、予測期間の大部分においてプラットフォームの可用性よりも多国間支援とインフラ能力がより重要となる初期段階の機会として残っています。

競合環境

ワクチン学におけるAI市場は上位において中程度の集中を示しており、Moderna、BioNTech、Pfizer、GSK、Sanofi、AstraZenecaなどの主要ワクチン開発企業がデータ所有権、資本規模、規制経験を通じて最も強力なポジションを保持しています。これらの企業は孤立したアルゴリズムよりも、独自データセットの深さ、変換ワークフローの質、AIツールを検証済み開発プログラムと結びつける能力で競争しています。ワクチン学におけるAI市場はまた、NVIDIA、Microsoft、IBMなどのインフラプロバイダーに大きく依存しています。なぜなら、コンピューティングアクセス、モデル環境、クラウドツールがプラットフォームのトレーニングと展開の速度を形成するからです。実際には、これによりワクチンメーカー、AIプラットフォームスペシャリスト、インフラ企業がすべて採用に影響を与える層状の競合マップが生まれます。その結果、最大の既存企業が依然として最も明確な規模の優位性を持っているにもかかわらず、単一のビジネスモデルが完全なバリューチェーンを支配しない市場となっています。

第二層の専門AI企業は、広範なエンドツーエンドのリーチではなく、焦点を絞ったアーキテクチャを通じて競争しており、これによりワクチン学におけるAI市場は標的を絞った混乱に対してオープンな状態を維持しています。これらのプレイヤーは、グローバル規模でのスタンドアロンプラットフォームライセンスよりも、マイルストーンベースのパートナーシップ、共同開発作業、またはワークフロー固有の展開を通じて勝利する可能性が高いです。重要な戦略的動きの一つは、Google DeepMindがAlphaFoldをタンパク質構造作業のコアツールとして継続的に拡張していることであり、これにより抗原設計のユースケースが支援され、ワクチン開発者が利用できる計算基盤が強化されています。もう一つの目に見える動きは、DIOSynVaxとケンブリッジ大学によるもので、AIが設計したpEVAC-PS候補が2026年にフェーズI試験に到達し、計算抗原設計の具体的な臨床実証例を市場に提供しました。これらの動きは、競争上のポジションがAIのブランディングだけでなく、使用可能な生物学的アウトプットとますます結びついていることを示しているため重要です。

ワクチン学におけるAI市場は、市販後安全性サーベイランスにおいて依然として意味のある空白スペースを持っており、そこではまだ単一のAIネイティブベンダーが支配的な信頼性、規模、データアクセスを構築していません。競争上の優位性はまた、規制当局がより強力なパフォーマンスとより明確な推論の両方を求めているため、生成設計と説明可能性を組み合わせることができるプラットフォームへとシフトする可能性があります。EMAのリフレクションペーパーはすでに説明可能なモデル層とより優れたライフサイクルガバナンスの価値を高めており、これはコンプライアンスの準備が単なる法的要件ではなく商業的差別化要因になり得ることを意味します。解釈可能なアーキテクチャ、安全なデータ環境、統合された検証サポートに早期に投資する企業は、ワクチン学におけるAI市場の将来の調達サイクルにおいてより有利な立場に置かれるでしょう。そのため、競争の次のフェーズは、発見速度、規制規律、展開の信頼性を一つの運営モデルで結びつけることができる企業を優遇する可能性があります。

ワクチン学におけるAI産業リーダー

IBM

Microsoft

NVIDIA Corporation

Google DeepMind

Moderna, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:SK バイオサイエンスは、ゲイツ財団からの資金援助を受けてROTOR(Research Optimization and Trial Outcome Recommender:研究最適化・試験結果推薦)プラットフォームを立ち上げました。PATHおよびSlalomとの協力で開発されたこのAIプラットフォームは、臨床開発の意思決定を支援し、フェーズIII進展に関する不確実性を低減し、低・中所得国のワクチン開発者のアクセスを拡大します。

- 2026年6月:中国は国内初のAIおよびmRNA腫瘍ワクチン生産ラインの建設を開始しました。総投資額は約1億1,000万人民元(約1,530万米ドル)で、この施設はAI駆動の個別化抗原ターゲティングとmRNAワクチン製造を組み合わせており、国内初の商業規模のAI統合ワクチン製造施設を代表するものです。

グローバルワクチン学におけるAI市場レポートの範囲

レポートの範囲として、ワクチン学におけるAIとは、ワクチンの研究、開発、最適化への人工知能技術と手法の応用を指します。これには、抗原ターゲットの予測、ワクチン設計の加速、臨床試験データの分析、製造プロセスの改善、ワクチンの安全性と有効性評価の強化へのAIの使用が含まれます。AI駆動のアプローチは、研究の合理化、開発時間の短縮、個別化されたワクチン接種戦略の実現を支援します。

ワクチン学におけるAI市場は、提供形態別にソフトウェアとサービスに、用途別に抗原発見・設計、ワクチン候補スクリーニング、臨床試験設計・最適化、安全性・有効性・有害事象予測、ワクチン製造最適化、サプライチェーンと需要予測に、エンドユーザー別に製薬・バイオテクノロジー企業、学術・研究機関、CRO、政府・公衆衛生機関に、展開形態別にクラウドベース、オンプレミス、ハイブリッドに、ワクチン学ワークフローの段階別に発見、前臨床開発、臨床開発、製造とスケールアップ、市販後安全性サーベイランスに、地域別に北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| 抗原発見・設計 |

| ワクチン候補スクリーニング |

| 臨床試験設計・最適化 |

| 安全性・有効性・有害事象予測 |

| ワクチン製造最適化 |

| サプライチェーンと需要予測 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| CRO |

| 政府・公衆衛生機関 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 発見 |

| 前臨床開発 |

| 臨床開発 |

| 製造とスケールアップ |

| 市販後安全性サーベイランス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供形態別 | ソフトウェア | |

| サービス | ||

| 用途別 | 抗原発見・設計 | |

| ワクチン候補スクリーニング | ||

| 臨床試験設計・最適化 | ||

| 安全性・有効性・有害事象予測 | ||

| ワクチン製造最適化 | ||

| サプライチェーンと需要予測 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| CRO | ||

| 政府・公衆衛生機関 | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| ワクチン学ワークフローの段階別 | 発見 | |

| 前臨床開発 | ||

| 臨床開発 | ||

| 製造とスケールアップ | ||

| 市販後安全性サーベイランス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年にかけてワクチン学におけるAIの成長を牽引しているものは何ですか?

成長は、より迅速な抗原発見、より広範なマルチオミクス統合、より強力な公的対策資金、および臨床試験設計におけるAIの利用増加によって牽引されています。

2031年までにワクチン学におけるAIはどの程度の規模になりますか?

ワクチン学におけるAI市場は、2026年の93.2億米ドル(9.32 ビリオン 米ドル)から2031年までに326.7億米ドル(32.67 ビリオン 米ドル)に達すると予測されており、2026年から2031年にかけてCAGR 28.52%で成長します。

現在どの用途分野が収益をリードしていますか?

抗原発見・設計は、ワクチンターゲット同定と最適化にわたるAIの最も確立されたユースケースであるため、2025年の収益の32.24%でトップとなりました。

どのエンドユーザーが最も急速に拡大していますか?

政府・公衆衛生機関は最も急速に成長するエンドユーザーであり、パンデミック対策支出と公衆衛生の義務に支えられて2031年にかけてCAGR 30.55%が予測されています。

なぜハイブリッド展開がワクチンAIプラットフォームで支持を得ているのですか?

ハイブリッド展開は、開発者がスケーラブルな分析と規制されたデータ、トレービリティ、ローカルガバナンスに対するより強力な制御の両方を必要としているため、2031年にかけてCAGR 32.65%で成長すると予測されています。

どの地域が最も急速な成長機会を提供していますか?

アジア太平洋は、より強力な国内プラットフォーム開発、公共部門の需要、応用AI研究活動に支えられて、2031年にかけてCAGR 31.15%で成長すると予測されています。

最終更新日: