疫学におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.06 十億米ドル |

| 市場規模 (2031) | 3.39 十億米ドル |

| 成長率 (2026 - 2031) | 26.15% CAGR |

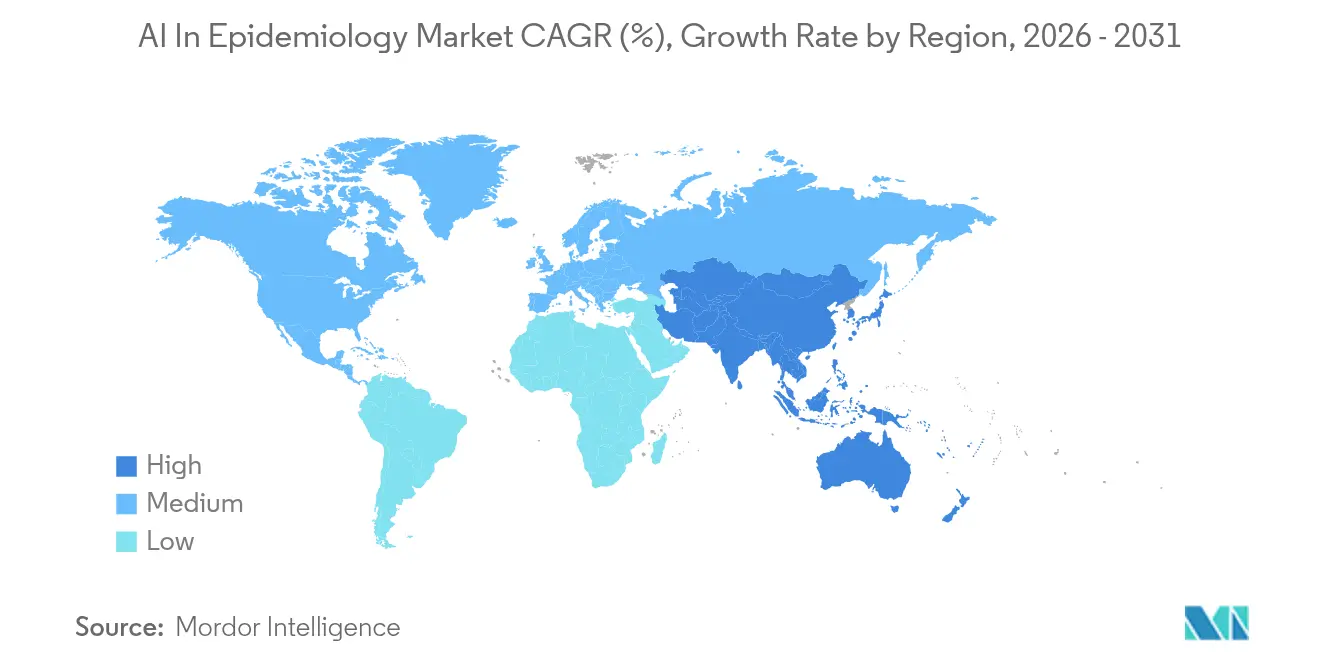

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる疫学におけるAI市場分析

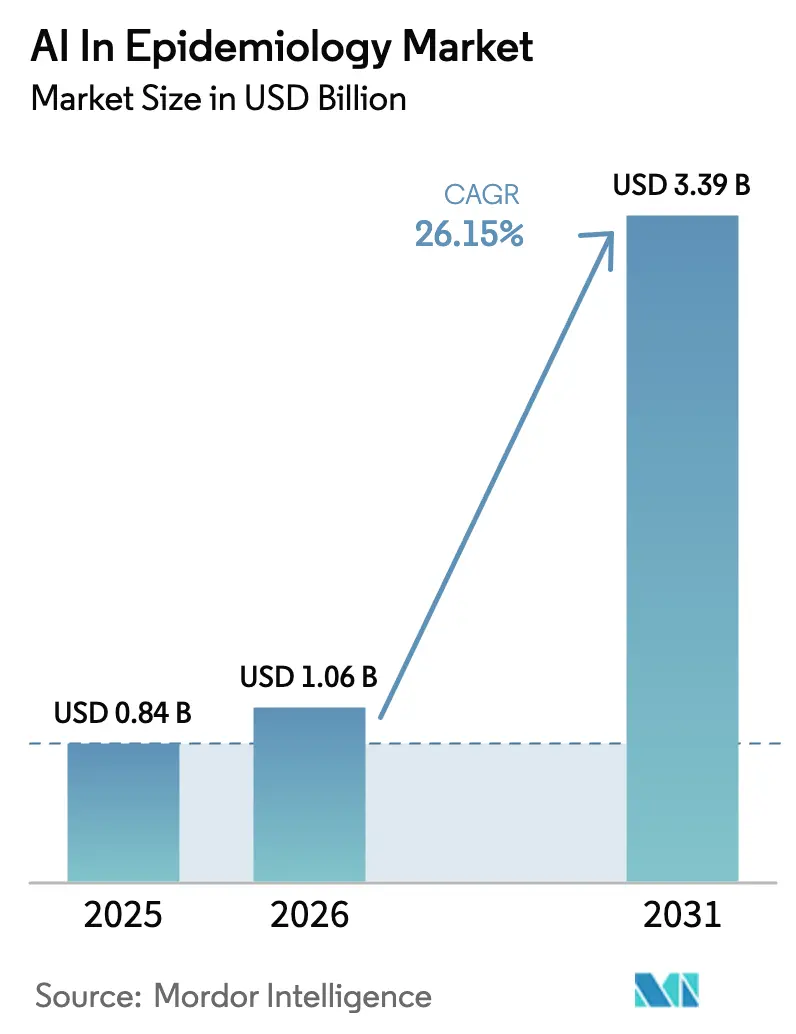

疫学におけるAI市場規模は2025年にUSD 8億4,000万と評価され、2026年のUSD 10億6,000万から2031年にはUSD 33億9,000万に達すると推定されており、予測期間(2026年〜2031年)のCAGRは26.15%です。疫学におけるAI市場は、公衆衛生当局、ライフサイエンス企業、テクノロジーベンダーが高度な機械学習、量子強化型予測、リアルワールドデータエコシステムを疾病サーベイランスおよび対応プラットフォームに組み込むにつれて拡大しています。継続的な連邦資金調達、民間投資の増加、およびクラウドアーキテクチャの成熟化が商業的普及を加速させています。クラウド展開の優位性、政府ユーザーの支配的地位、機械学習アルゴリズムのリーダーシップは、場当たり的な分析から統合的・予測的な公衆衛生インテリジェンスへの移行を示しています。疫学におけるAI市場は現在、パンデミック対策戦略、普遍的ゲノムサーベイランス、および抗菌薬耐性緩和の中心に位置しており、データアクセス、コンプライアンス、アルゴリズムの透明性が技術的パフォーマンスと同等に重要視されるマルチステークホルダー環境を形成しています[1]疾病予防管理センター、「呼吸器疫学サーベイランスネットワーク」、cdc.gov。

レポートの主要ポイント

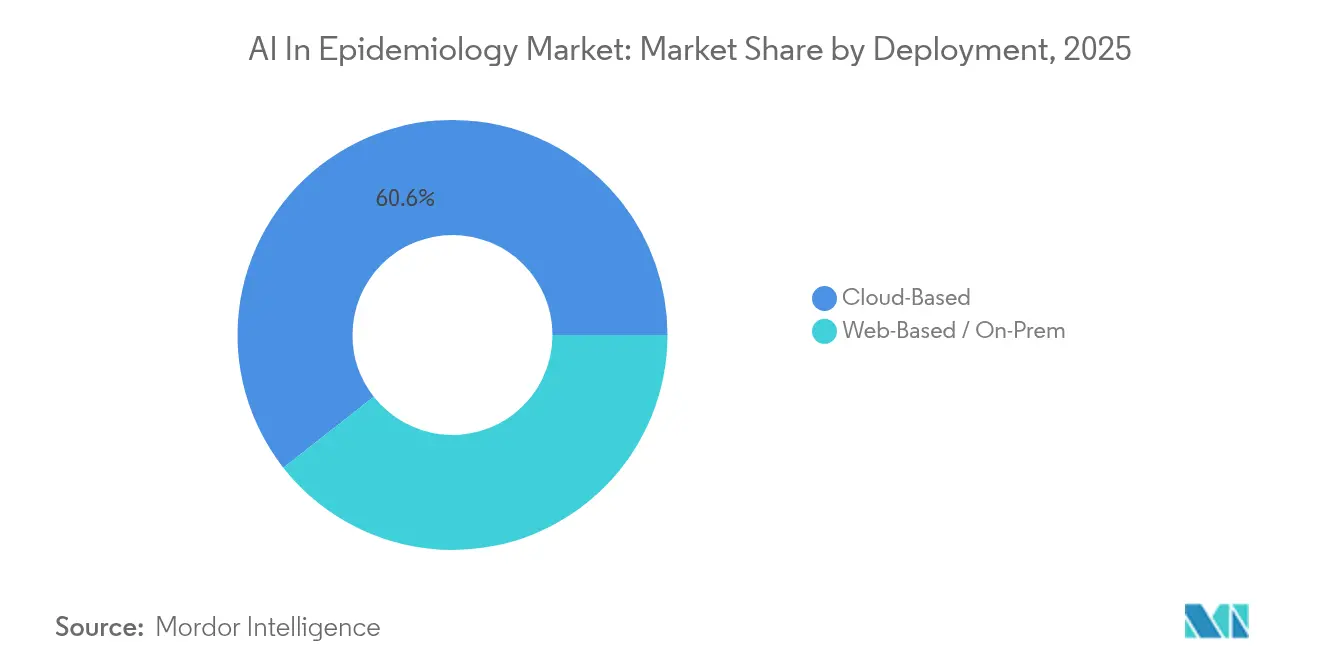

- 展開形態別では、クラウドベースモデルが2025年の疫学におけるAI市場シェアの60.58%を占め、2031年にかけてCAGR 28.09%で成長しています。

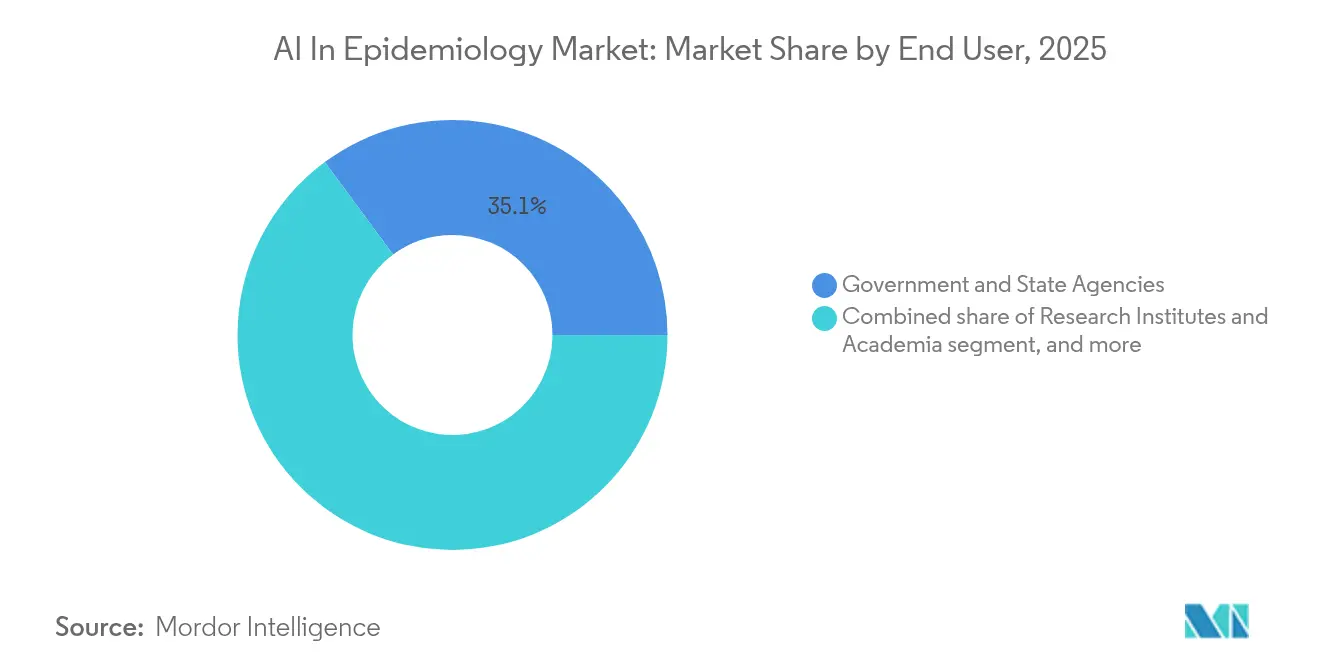

- エンドユーザー別では、政府・州機関が2025年の疫学におけるAI市場規模の35.12%を占め、製薬・バイオテクノロジー企業が最高のCAGR 28.97%を示しています。

- AI技術別では、機械学習アルゴリズムが2025年に55.21%の収益シェアでリードしており、ディープラーニングおよびニューラルネットワークソリューションはCAGR 27.54%で進展しています。

- アプリケーション別では、感染予測・予報が2025年の疫学におけるAI市場規模の42.61%のシェアを占め、アウトブレーク早期警告・対応最適化が最速のCAGR 27.68%で成長しています。

- 地域別では、北米が2025年に42.03%の収益シェアを占め、アジア太平洋はCAGR 27.12%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

疫学におけるAIのグローバル市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルヘルス変革の加速 | +4.2% | グローバル;北米と欧州がリード | 中期(2〜4年) |

| 感染症の負担増大 | +3.8% | グローバル;アジア太平洋および中東・アフリカで高まり | 長期(4年以上) |

| パンデミック対策への政府投資 | +5.1% | 北米、欧州(アジア太平洋への波及あり) | 短期(2年以内) |

| ヘルスケアにおけるクラウドコンピューティングの採用拡大 | +3.5% | グローバル;先進市場での企業普及 | 中期(2〜4年) |

| リアルワールドデータエコシステムの急速な拡大 | +2.9% | 北米と欧州が中核;アジア太平洋へ拡大中 | 長期(4年以上) |

| 量子強化型予測技術の台頭 | +1.8% | 北米および欧州の研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルヘルス変革の加速

デジタルヘルス変革は、電子健康記録、ウェアラブル、ソーシャルメディアストリームからアウトブレークの早期シグナルを抽出するAI搭載システムを通じて疫学的サーベイランスを再定義しています。Biobot Analyticsの廃水分析とHyfe AIの音響疫学は、非従来型データチャネルが疾病予測モデルに供給されるようになった様子を示しています。大規模言語モデルと臨床リポジトリの統合により、非構造化インサイトの抽出が自動化され、公衆衛生対応者のアラートから行動までのサイクルが短縮されています[2]。これらのプラットフォームが成熟するにつれ、疫学におけるAI市場はプロアクティブなリスク軽減へのシフトを続けています。

パンデミック対策への政府投資

各国政府はAI中心のバイオサーベイランスに記録的な資本を投入しています。米国は新興病原体プラットフォームに2億1,100万USDを充当し、ワクチン開発サイクルの短縮を明確な目標として世界パンデミック基金に6億6,700万USDを拠出しています。国防総省はアルゴリズムによる早期警告を脅威に依存しない監視に組み込み、欧州のAI法は疫学的AIシステムに対して厳格な監督を義務付けています。これらの政策は、疫学におけるAI市場全体でコンプライアントかつスケーラブルなソリューションへの短期的需要を強化しています。

ヘルスケアにおけるクラウドコンピューティングの採用拡大

クラウドアーキテクチャはAIモデル展開の基盤となり、公衆衛生機関がデータ主権規則に違反することなく複雑なシミュレーションを実行し、連合学習をサポートするための弾力的な計算能力を提供しています。MicrosoftのAzure AIカタログとAmazonのAWS Health AIモジュールは事前設定済みの疫学アルゴリズムをパッケージ化しており、機関の普及を加速させています。プライバシー保護型暗号化と差分プライバシー層により、厳格な規制下でのマルチサイト協力が可能となり、疫学におけるAI市場をさらに後押ししています。

量子強化型予測技術の台頭

米国と欧州の研究チームは量子加速アルゴリズムを使用してHIVおよびその他の風土病の脅威に対するクラスター検出を改善し、90%を超えるバランス精度スコアを報告しています[3]arXiv プレプリント、「量子加速HIV クラスター予測」、arxiv.org。まだ実験段階ではありますが、このような性能向上は、量子リソースが商業的に実用化された際に疫学におけるAI市場に対して長期的に大きな恩恵をもたらす可能性を示唆しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびセキュリティの懸念 | -2.8% | グローバル;欧州および一部のアジア太平洋諸国でより厳格 | 中期(2〜4年) |

| 熟練労働力の不足 | -3.2% | グローバル;発展途上市場で深刻 | 長期(4年以上) |

| アルゴリズムバイアスおよび健康格差 | -1.9% | グローバル;先進市場でより高い精査 | 中期(2〜4年) |

| 国境を越えたデータガバナンスの断片化 | -2.1% | グローバル;複数管轄の課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびセキュリティの懸念

HIPAA、GDPR、EU AI法などの厳格な法令は、疫学的AIツールを継続的な監査、人間による監督、および説明可能性を必要とする高リスクアプリケーションとして分類しています。連合学習とホモモルフィック暗号化は機密性を保護しますが、厳格な匿名化によりモデル精度が低下する可能性があり、規制が厳しい地域での疫学におけるAI市場の勢いを制限しています。

熟練労働力の不足

実装には疫学、データサイエンス、規制コンプライアンスに精通した専門家が必要です。学術プログラムは学際性を拡大していますが、特にサーベイランスニーズが最も大きい発展途上国において、世界的な需要が供給を上回っています[4]Frontiers in Education、「公衆衛生におけるAI人材ギャップ」、frontiersin.org。人材不足は疫学におけるAI市場全体で展開スケジュールを遅らせ、サービスコストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性が加速

クラウド展開は2025年の疫学におけるAI市場規模においてUSD 5億1,000万を生み出し、市場シェアの60.58%に相当します。この構成は弾力的な計算能力、グローバルリーチ、管理されたコンプライアンスを提供し、保健機関がペタバイト規模のゲノムストリームを取り込み、アウトブレーク時にリアルタイムダッシュボードを提供することを可能にします。ウェブベースおよびオンプレミス展開は、データ主権を優先する防衛施設や学術センター内で継続しています。

専門的なヘルスケアクラウドへの急速な移行により、予測CAGRは28.09%に引き上げられており、AzureのメディカルイメージングモデルやAWSの統合バイオサーベイランスパイプラインなどのプラットフォームアドオンによって支えられています。疫学におけるAI市場は、患者記録をローカルに保ちながら共同モデルトレーニングを可能にするマルチクラウドおよび連合アーキテクチャをますます好むようになっており、スケーリングペナルティなしに主権上の制約を解決しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:予測モデルが対応戦略を再形成

感染予測・予報は2025年の疫学におけるAI市場収益の42.61%を生み出し、疫学におけるAI市場規模においてUSD 3億6,000万と評価されました。アウトブレーク早期警告・対応最適化は、サブナショナルリスクアラートへのミッションクリティカルな需要に牽引され、CAGR 27.68%で最も急成長しているニッチとして位置付けられています。

PandemicLLMなどの大規模言語モデルは、政策、モビリティ、ゲノム入力を統合して従来のコンパートメントモデルよりも高い時空間精度を達成しています。新興の量子対応エンジンは予測の地平をさらに押し広げています。かつては二次的な機能であった抗菌薬耐性サーベイランスは、機械学習が大規模に耐性遺伝子を発見するにつれて勢いを増し、疫学におけるAI市場に長期的な成長を組み込んでいます。

エンドユーザー別:官民連携が加速

政府機関は、連邦補助金と防衛契約の増加を背景に、2025年の疫学におけるAI市場シェアの35.12%を占めました。製薬・バイオテクノロジー企業は、リアルワールドエビデンスを創薬・治験最適化ワークフローに統合するにつれて、CAGR 28.97%で最も急速な進展を示しています。

ARPA-HとPalantir Technologiesの提携やCDCとPalantir Technologiesの契約延長に代表されるセクター横断的な協力は、公衆衛生の使命と企業分析の相互依存を強調しています。学術機関とヘルスケアプロバイダーは、新規モデルの試験と成果の検証を通じて疫学におけるAI産業のパイプラインを強化し、製品の信頼性を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

AI技術別:ディープラーニングが勢いを増す

機械学習フレームワークは2025年に55.21%の収益シェアを維持し、疫学におけるAI市場規模においてUSD 4億6,000万に相当します。ディープラーニングおよびニューラルネットワーク技術はCAGR 27.54%を記録し、複雑な高次元データセットにおけるパターン認識を向上させています。

例としては、系統発生グラフを処理することでHIV感染予測において91.6%のバランス精度を達成するDeepDynaForecastが挙げられます。大規模言語モデルとハイブリッド量子オプティマイザーはツールキットを多様化し、ソーシャルメディアのセンチメント分析から計算ワクチン設計まで対応可能なユースケースを拡大しています。ベンダーの差別化は、独自の事前学習済みモデルとコンプライアンス対応の展開スタックにますます依存するようになっています。

地域分析

北米は2025年の疫学におけるAI市場収益の42.03%を生み出し、新興病原体プラットフォームへの米国連邦資金2億1,100万USDとAI主導の健康研究に充てられたARPA-H予算15億USDによって牽引されています。連邦機関はゲノム、臨床、環境データストリームを統合するクラウドネイティブのバイオサーベイランスインフラに多額の投資を行っており、この地域を高度な疫学的AIソリューションの主要テストベッドとしています。カナダはBlueDotなどのスタートアップを通じて貢献し、メキシコのデジタルヘルス近代化が地域データセットを拡大し、大陸のリーダーシップをさらに強化しています。

欧州はEU AI法の下での厳格なガバナンスによって形成された相当規模のセグメントを代表しています。汎欧州コンソーシアムはプライバシー保護型研究ネットワークに公的補助金を配分し、疫学におけるAI市場内での連合学習への需要を刺激しています。CEPIによるApriori Bioへの変異体耐性ワクチン設計に対する110万USDの助成は、政策に裏付けられた勢いを示しています。しかし、GDPRの国家別解釈の相違が展開速度を抑制し、ベンダーに適応可能なコンプライアンスモジュールへの投資を強いています。

アジア太平洋は地域別で最速のCAGR 27.12%を達成しています。インドは2025年までにUSD 6,500億のヘルスケアシステムの一部としてUSD 16億のAIヘルスケア機会を予測しています。中国は都市規模のデジタルヘルスグリッドを展開し、AIツールを導入したプロバイダーの職務パフォーマンスが22.78%向上したと報告しています。約600の地域スタートアップが現地言語モデル、モバイルファーストのデータ収集、コスト効率の高いクラウド展開によって疫学におけるAI市場を豊かにしています。日本、オーストラリア、シンガポールの各国政府は国家バイオサーベイランスラボに補助金を提供し、普及曲線を高めるエコシステムを確立しています。

競合環境

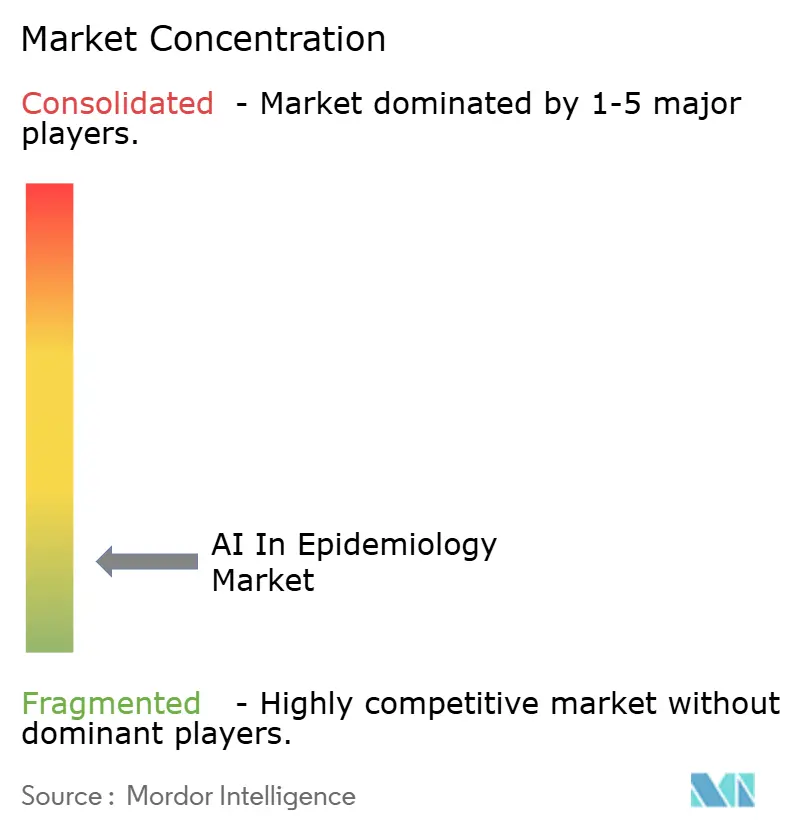

疫学におけるAI市場は、専門スタートアップ、プラットフォーム大手、公共部門ラボがスピード、データの幅、コンプライアンスの厳格さで競合する中、依然として断片化しています。BlueDot、Metabiota、Biobot Analyticsは、それぞれ国際フライトデータ、保険損失モデリング、廃水分析という独自のサーベイランスシグナルによって知名度を獲得しています。一方、Microsoft、Google、Amazonは感染症モジュールを水平型クラウドスタックに統合し、顧客が既存のEHRおよび分析資産に疫学AI機能を追加できるようにしています。

戦略的な政府との連携がしばしば取引フローを決定します。Palantir TechnologiesはARPA-Hから1,900万USDの契約を獲得し、CDCによるFoundryプラットフォームの使用を拡大し、信頼性の高い実績を強化しました。量子アルゴリズムスタートアップは、クラスター検出における計算上の進歩を示すパイロットプロジェクトで学術医療センターと提携することで、将来的な上昇余地を狙っています。スケールへの障壁には、ベンダー中立の認定フレームワーク、国境を越えたデータ居住条項、継続的なアルゴリズム監視の運用コストが含まれます。

合併とベンチャー資金調達は、ボルトオン分析と相互運用性に集中しています。Layer HealthとIntermountain Healthのパートナーシップは、AI搭載レジストリに対するプロバイダーの需要を示しています。SyntropyとEvidiumのコラボレーションは安全なデータ協力環境を対象としており、プライバシー中心のアーキテクチャへのプレミアムを反映しています。リーダーシップの基準が信頼できるデータスチュワードシップへとシフトするにつれ、透明なモデルガバナンスと堅牢なサイバーセキュリティ管理を実証するベンダーが疫学におけるAI市場で競争優位を維持しています。

疫学におけるAI産業リーダー

Clarivate

Oracle(Cerner Corporation)

Biobot Analytics

BlueDot

Hyfe AI

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:米国保健福祉省がAI主導のサーベイランスおよび対応システムに対して2億1,100万USDの新規資金を発表しました。

- 2024年10月:Evidation Healthが英国最大の健康研究プログラムである「Our Future Health」の参加者プラットフォームとして選定されました。

- 2024年9月:John Snow Labsが感染症向けの医療大規模言語モデルを開発するためのフェーズI SBIR契約を受注しました。

- 2024年7月:Apriori BioがCEPIから110万USDを確保し、変異体耐性ワクチン向けのOctavia™ AIプラットフォームを推進しました。

- 2024年7月:米国財務省がAI強化型グローバルサーベイランスを強化するためにパンデミック基金に最大6億6,700万USDを拠出することを誓約しました。

疫学におけるAIのグローバル市場レポートスコープ

AIベースの疫学的サーベイランスは、電子健康記録、ソーシャルメディア、ニュース記事などの複数のソースからのデータを分析するためにAI技術を採用し、疾病の拡散を検出、監視、予測するための有望なアプローチです。

疫学におけるAI市場は、展開形態、アプリケーション、エンドユーザー、地域によってセグメント化されています。展開形態別では、市場はクラウドベースとウェブベースにセグメント化されています。アプリケーション別では、市場は感染予測・予報と疾病・症候群サーベイランスにセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、研究機関、政府・州機関、ヘルスケアプロバイダーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。レポートは上記すべてのセグメントの金額(USD)を提供しています。

| クラウドベース |

| ウェブベース/オンプレミス |

| 感染予測・予報 |

| 疾病・症候群サーベイランス |

| アウトブレーク早期警告・対応最適化 |

| 抗菌薬耐性(AMR)モニタリング |

| 製薬・バイオテクノロジー企業 |

| 政府・州機関 |

| 研究機関・学術機関 |

| ヘルスケアプロバイダー |

| 機械学習(ML)アルゴリズム |

| ディープラーニング(DL)およびニューラルネットワーク |

| 大規模言語モデル(LLM) |

| 量子・ハイブリッド最適化 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 展開形態別 | クラウドベース | |

| ウェブベース/オンプレミス | ||

| アプリケーション別 | 感染予測・予報 | |

| 疾病・症候群サーベイランス | ||

| アウトブレーク早期警告・対応最適化 | ||

| 抗菌薬耐性(AMR)モニタリング | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 政府・州機関 | ||

| 研究機関・学術機関 | ||

| ヘルスケアプロバイダー | ||

| AI技術別 | 機械学習(ML)アルゴリズム | |

| ディープラーニング(DL)およびニューラルネットワーク | ||

| 大規模言語モデル(LLM) | ||

| 量子・ハイブリッド最適化 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

疫学におけるAI市場の現在の価値はいくらですか?

疫学におけるAI市場は2026年にUSD 10億6,000万と評価されており、CAGR 26.15%で2031年までにUSD 33億9,000万に達すると予測されています。

疫学におけるAI市場をリードする展開モデルはどれですか?

クラウド展開が2025年に60.58%のシェアでリードしており、CAGR 28.09%で最も急成長しているセグメントでもあります。

なぜ政府が最大のエンドユーザーグループなのですか?

政府・州機関はパンデミック対策資金がAI対応サーベイランスと迅速対応能力を優先するため、35.12%のシェアを保有しています。

この市場で最も急成長している地域はどこですか?

アジア太平洋はインドのデジタルヘルス推進の拡大と中国の大規模なAI採用に牽引され、地域別で最高のCAGR 27.12%を記録しています。

データプライバシー規制は普及にどのような影響を与えますか?

GDPRやEU AI法などの厳格なフレームワークは疫学的AIを高リスクとして分類し、展開を遅らせる可能性のある高度なプライバシー保護手法を必要とします。

市場内で急速に台頭している技術分野はどれですか?

ディープラーニングおよびニューラルネットワークソリューションは、複雑な疫学的事象の予測精度を高めるにつれてCAGR 27.54%で成長しています。

最終更新日: