バイオインフォマティクスにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

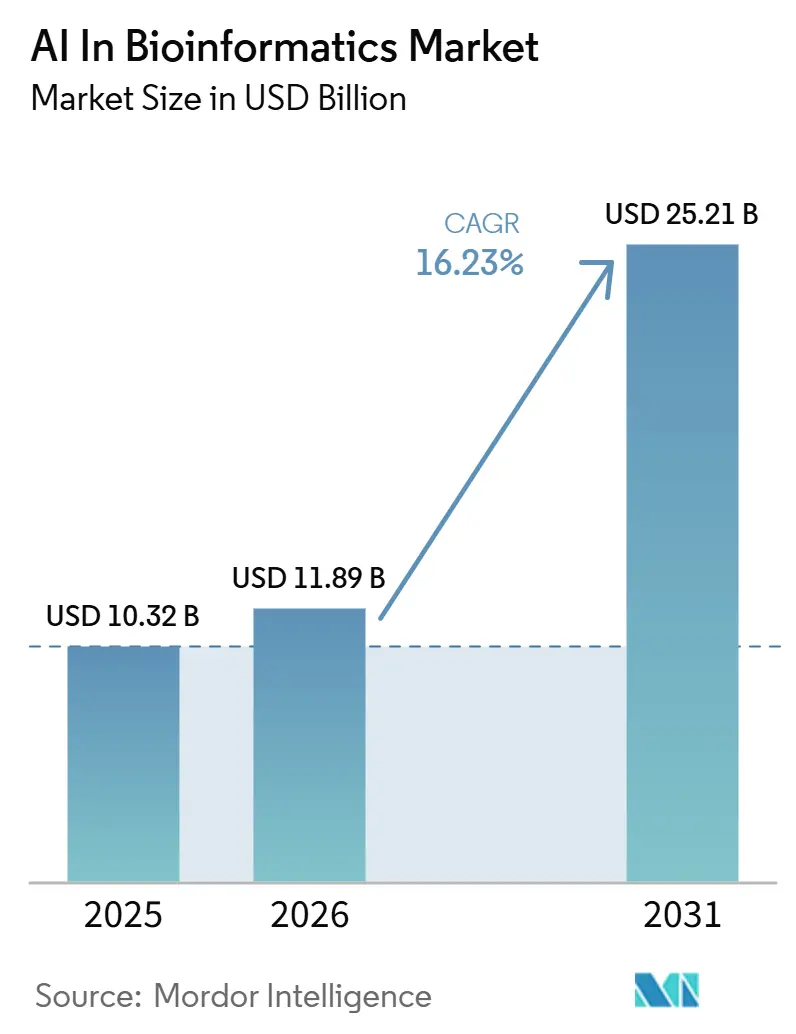

| 市場規模 (2026) | 11.89 十億米ドル |

| 市場規模 (2031) | 25.21 十億米ドル |

| 成長率 (2026 - 2031) | 16.23% CAGR |

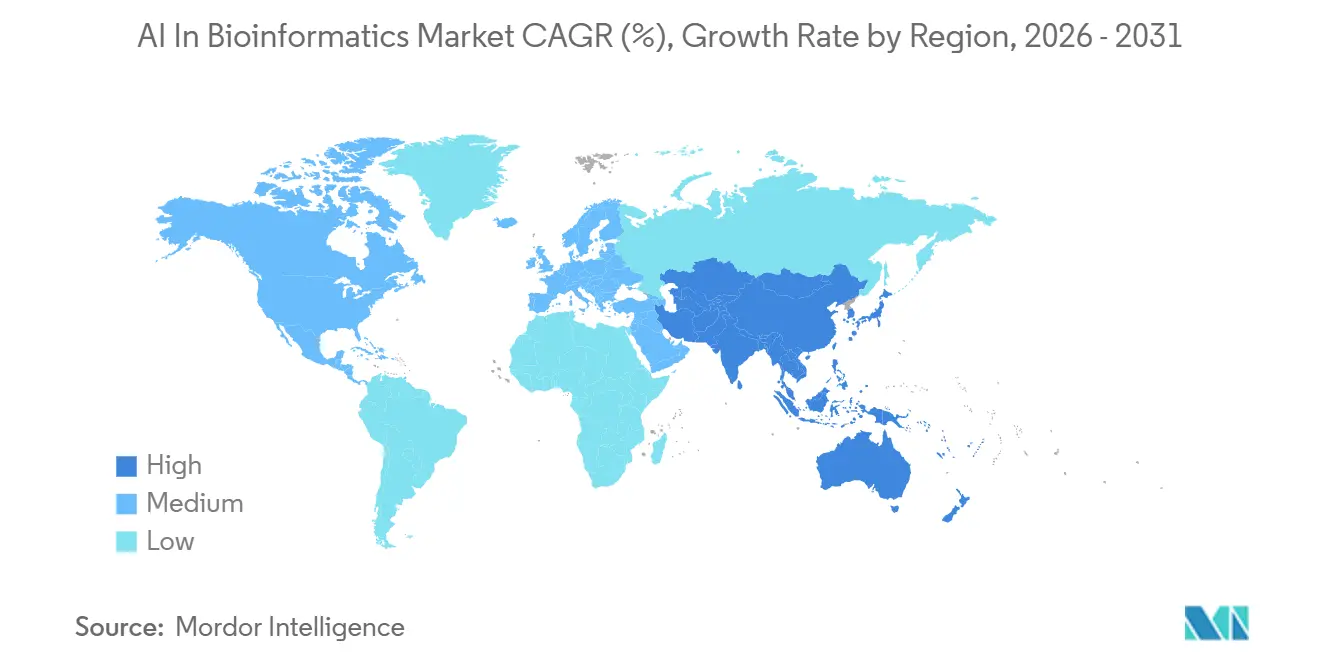

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるバイオインフォマティクスにおけるAI市場分析

バイオインフォマティクスにおけるAI市場は、2025年の103.2 ビリオン 米ドルから2026年には118.9 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 16.23%で2031年までに252.1 ビリオン 米ドルに達すると予測されています。バイオインフォマティクスにおけるAI市場は、コア分析ワークフローにおいてルールベースのバイオインフォマティクスツールを置き換えるAIネイティブプラットフォームによって再編されつつあります。また、ゲノムシーケンシングの処理量が人間のアナリストが手動またはルール駆動型の手法で解釈できる限界を超えていることも、バイオインフォマティクスにおけるAI市場の拡大を後押ししています。製薬企業はソフトウェア調達にとどまらず、AI駆動型の創薬インフラへの直接的な所有権を取得するようになっており、これによりバイオインフォマティクスにおけるAI市場全体での価値獲得の構造が変化しています。競争はゲノミクス・診断分野の既存企業とAIネイティブ専門企業との間で二分されており、大手ヘルスケア企業がAI能力を内製するのではなく買収によって獲得する傾向が強まっていることが買収活動からも見て取れます。規制上の検証要件は、臨床およびGxP環境への展開における主要な抑制要因であり続けており、これはコンプライアンス、文書化、監査フレームワークがすでに整備されているベンダーに有利に働いています。

主要レポートのポイント

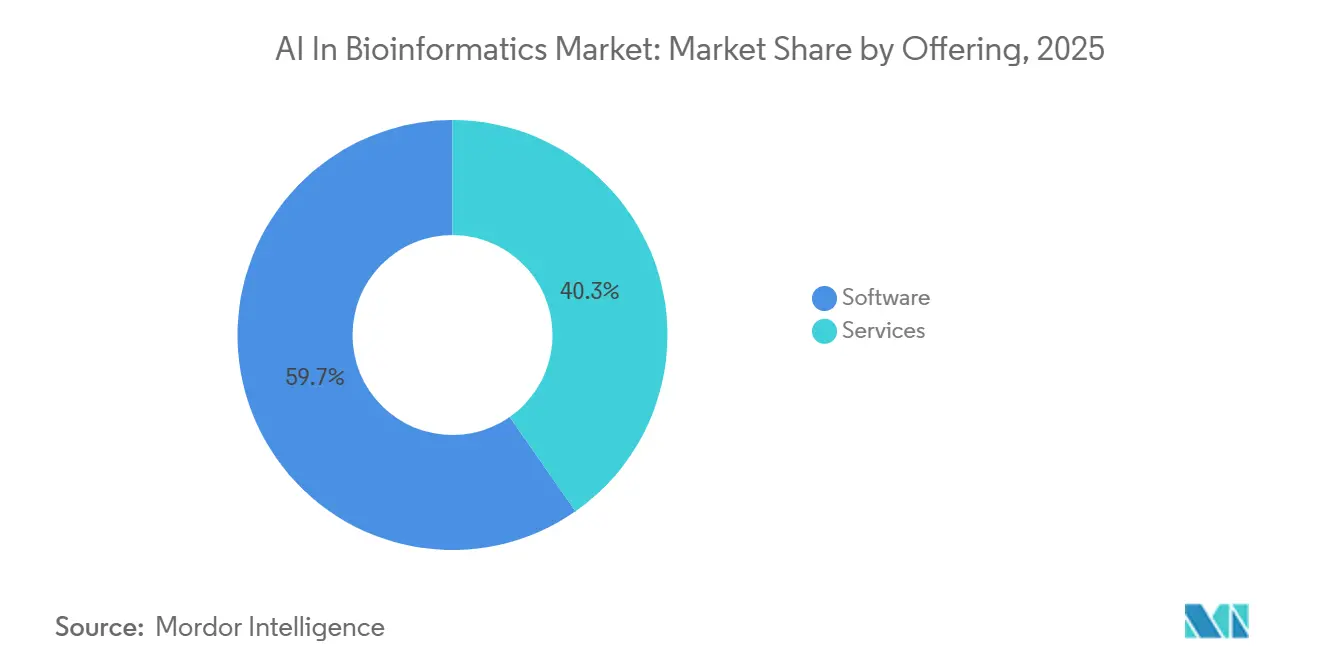

- 提供形態別では、ソフトウェアが59.73%のシェアでリードしており、サービスは2031年にかけてCAGR 16.58%で拡大すると予測されています。

- 技術別では、マシンラーニングが2025年に44.38%のシェアを保持しており、自然言語処理は2031年にかけてCAGR 16.82%で成長すると予測されています。

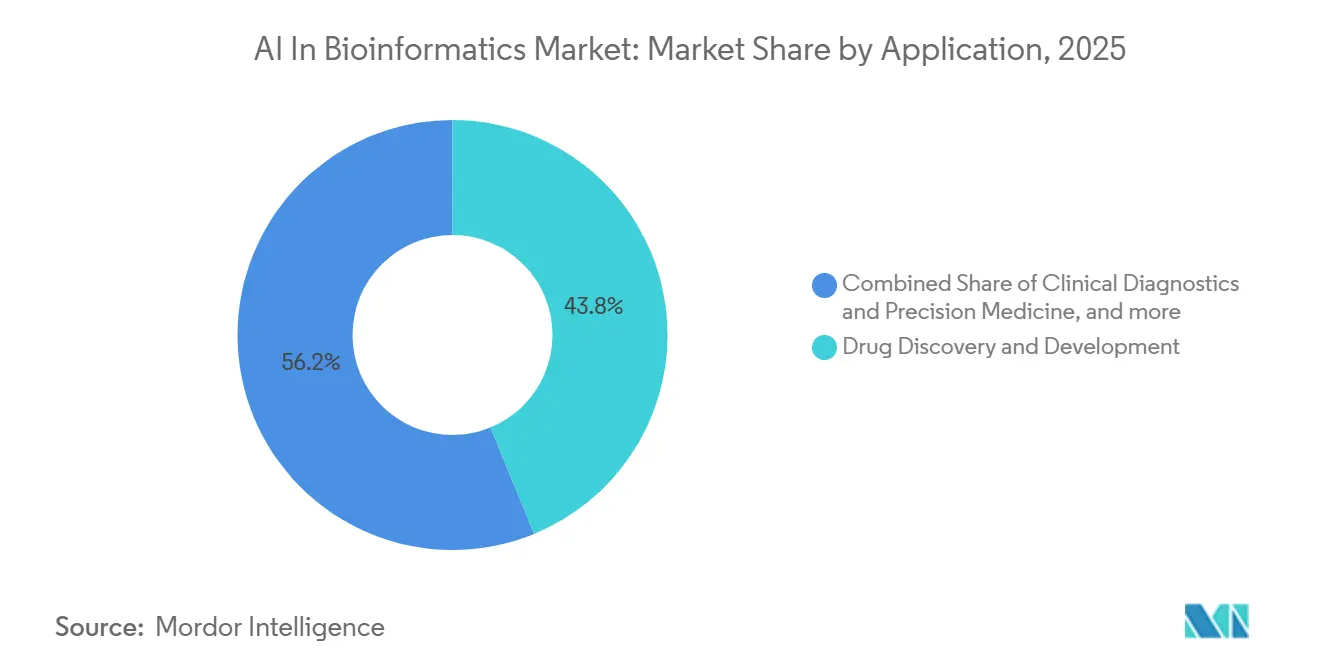

- 用途別では、創薬・開発が2025年に43.82%のシェアを占めており、バイオマーカーの発見・検証は2031年にかけてCAGR 17.34%で拡大すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に51.25%のシェアを保持しており、学術・研究機関は2031年にかけてCAGR 17.22%で成長すると予測されています。

- 地域別では、北米が2025年にバイオインフォマティクスにおけるAI市場シェアの48.55%を占めており、アジア太平洋は2031年にかけてCAGR 18.43%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオインフォマティクスにおけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模マルチオミクスデータのAI主導型解釈 | +3.2% | 北米と欧州に集中した利益を伴うグローバル | 中期(2〜4年) |

| 臨床試験の層別化とコホートマッチング | +2.8% | 北米と欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 生物学的配列・構造予測のためのファウンデーションモデル | +3.5% | 北米と東アジアが主導するグローバル | 短期(2年以内)および中期(2〜4年) |

| 病院・バイオバンクデータサイロ間のフェデレーテッドラーニング | +2.2% | 欧州、北米、日本・韓国での早期採用 | 中期(2〜4年)および長期(4年以上) |

| クローズドループ型ウェットラボおよびインシリコワークフロー自動化 | +1.8% | 北米と欧州 | 中期(2〜4年) |

| 集団規模ゲノミクスのためのクロスアンセストリーモデル拡張 | +1.5% | アジア太平洋中心、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模マルチオミクスデータのAI主導型解釈

バイオインフォマティクスにおけるAI市場は、ゲノミクス、トランスクリプトミクス、プロテオミクス、メタボロミクスを統合されたAIワークフローへと融合させることによって前進しています。マルチオミクス解析はこれまで、モデルがデータタイプ間の異なる統計的特性やバッチ効果を調整することが困難であったため、制約を受けていました。2026年にCell Metabolismに掲載された研究では、425,258人を対象とした統合マルチオミクスモデリングが示され、単一モダリティのアプローチでは到達できない規模で、加齢軌跡、代謝健康、介入応答の予測において高いパフォーマンスを発揮しました。[1]「ヒトマルチオミクスを統合する生成AIフレームワーク:加齢、代謝健康、介入応答のモデリング」、Cell Metabolism、cell.comこれにより製薬企業は、ターゲットバリデーションにおけるより定常的なステップとしてAI統合マルチオミクスへと移行しており、より時間のかかるインビトロスクリーニングへの依存度が低下しています。2025年のFlexynesisツールキットも、バルクマルチオミクスデータが精密腫瘍学の層別化を支援できることを示しており、がん適応症選択における早期臨床利用の可能性を示唆しています。[2]Anne-Christin Hauschild et al.、「Flexynesis:精密腫瘍学とその先のためのバルクマルチオミクスデータ統合ディープラーニングツールキット」、Nature Communications、nature.com残された課題はデータ生成からセマンティックハーモナイゼーションへと移行しており、ベンダーは大規模コホートデータセット全体で一貫性のない臨床フェノタイピングとメタデータ標準を整合させる必要があります。

臨床試験の層別化とコホートマッチング

バイオインフォマティクスにおけるAI市場は、創薬における患者サブグループ選択の改善ニーズからも支持を得ています。従来の疫学ツールは、不均一な試験プール内でファーマコゲノミクス的に定義されたレスポンダー集団を分離することが困難であることが多く、この弱点がフェーズIIの失敗に寄与してきました。2026年4月に米国食品医薬品局が開始した臨床試験におけるAIに関するパイロットプログラムは、用量選択、安全性モニタリング、早期の進行・中止判断に直接対応するものであり、試験設計・実施に使用されるAIバイオインフォマティクスツールに対する規制上の支持をより明確にしています。[3]米国食品医薬品局、「臨床試験における人工知能、パイロットプログラム」、Federal Register、govinfo.gov商業プラットフォームは、ゲノミクス、トランスクリプトミクス、イメージング、臨床データを組み合わせコホート定義を従来のワークフローよりもはるかに迅速に活用できるよう対応しています。これにより説明可能なソフトウェアへの需要が高まっています。規制当局への申請に組み込まれるAI定義コホートには、固定されたモデルパラメータ、監査可能なロジック、明確なリネージ記録が必要となるためです。

生物学的配列・構造予測のためのファウンデーションモデル

バイオインフォマティクスにおけるAI市場は、ファウンデーションモデルが単一タンパク質予測から広範な生物学的配列・ゲノムモデリングへと拡張するにつれて急速に進展しています。NVIDIAは2026年1月にBioNeMoプラットフォームをRNA構造予測とレトロシンセシス最適化へと拡張し、生物学的モデル開発が実用的な商業インフラへと転換されつつあることを示しました。Basecamp ResearchのEDENモデルは、280 ビリオンパラメータにわたる9.7 トリリオンヌクレオチドトークンで学習され、大規模DNAセグメント挿入などの困難な問題に大規模モデルスケールが適用されていることを示しました。学術グループによるオープンウェイトのリリースが独自システムとの差を縮めており、商業ベンダーはモデルの所有権だけでなく、独占的なデータアクセスと臨床グレードの展開においてより競争することを迫られています。この変化により、バイオインフォマティクスにおけるAI市場全体で独自モデル開発者の収益化ウィンドウが短縮されています。

病院・バイオバンクデータサイロ間のフェデレーテッドラーニング

バイオインフォマティクスにおけるAI市場は、フェデレーテッドラーニングが機密性の高いゲノムデータを一つの中央リポジトリに移動させることなく、集団規模の統計的パワーを生み出すことができるため、その恩恵を受けています。2025年には、SF-GWASが41万人の英国バイオバンクコホートを対象に安全なゲノムワイド関連解析を実証し、以前のフェデレーテッド手法と比較して実行時間を大幅に改善しました。スペインのIIS La Feも、データを集中管理することなく5つの自治州にわたるバイオバンクと臨床ゲノムレジストリを接続するフェデレーテッドプラットフォームとしてOmicSpaceを立ち上げており、この展開モデルに対する直接的な国家レベルの実証事例を提供しています。実際的な限界として、希少疾患のユースケースでは各ノードのローカルサンプルサイズが小さすぎる場合にモデルパフォーマンスが低下するという問題が残っており、フェデレーションが技術的に健全であっても課題となっています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えたゲノムコラボレーションにおけるデータ主権の摩擦 | -1.5% | 欧州、アジア太平洋(特に中国)、中東・アフリカ | 中期(2〜4年)および長期(4年以上) |

| 臨床・研究・GxPユースケースにわたるモデル検証の負担 | -1.0% | グローバル、特に北米と欧州で深刻 | 短期(2年以内)および中期(2〜4年) |

| 大規模オミクスパイプラインに対するGPUおよびハイパフォーマンスコンピューティングの制約 | -1.2% | グローバル、中東・アフリカおよび南米のコスト制約環境で最も制限的 | 短期(2年以内) |

| 希少バリアントおよび希少疾患ユースケース向けのラベル付き生物学的データセットの不足 | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国境を越えたゲノムコラボレーションにおけるデータ主権の摩擦

バイオインフォマティクスにおけるAI市場は、プライバシー、再識別リスク、二次データ利用に関する異なる前提のもとで構築された国境を越えたゲノムデータ規制から大きな制約を受けています。EUのGDPR、中国の個人情報保護法および人類遺伝資源管理規則、米国NIHのゲノムデータ共有フレームワークは実際には整合性が取れておらず、多国籍モデルのトレーニングおよび検証プログラムのガバナンスタイムラインを長引かせています。中国の遺伝資源規則は、外国が関与する研究に対して特に制限的であり、関連するデータフローに対して輸出規制と国内ローカライゼーション要件を課しています。その結果、バイオインフォマティクスにおけるAI市場は、単純なグローバルライセンス契約ではなく、国別のデータパートナーシップ構造へと移行しています。これにより、グローバルに関連性のあるトレーニングデータセットを求めるベンダーの開発コストが増加し、市場投入までの時間が延長されています。

臨床・研究・GxPユースケースにわたるモデル検証の負担

バイオインフォマティクスにおけるAI市場は、2025年1月に米国食品医薬品局が発出したドラフトガイダンスが医薬品・生物製品開発に使用されるAIに対して7段階のリスクベース信頼性評価フレームワークを導入したことにより、展開の遅延という課題にも直面しています。スポンサーは現在、使用状況の定義、意思決定に対するモデルの影響の評価、ユースケースのリスクに見合った検証エビデンスの提供が求められています。この文書化の負担は、品質管理システムのもとですでに運用している既存ベンダーと比較して、AIネイティブスタートアップにとってはるかに困難です。問題はさらに複雑で、ある規制された状況で検証されたモデルは、新たな検証サイクルなしに隣接するユースケースに移行することができません。コンピュータシステムバリデーション、21 CFR パート11コンプライアンス、監査証跡の完全性などのGxP要件は、継続的学習アーキテクチャとの相性が悪く、展開前に追加のエンジニアリング作業が必要となります。これにより、バイオインフォマティクスにおけるAI市場全体で、事前構築された規制対応展開環境を提供できるベンダーへのシェア集中が進む可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスの加速が価値連鎖の変化を示す

ソフトウェアは2025年にバイオインフォマティクスにおけるAI市場シェアの59.73%を占め、SaaSゲノム解釈プラットフォーム、クラウドネイティブバリアントアノテーションツール、展開後に効率的にスケールするAI搭載シーケンシング解析パイプラインによって支えられています。その地位は、大規模ゲノムデータベースと、ソフトウェアプラットフォームに組み込まれた独自モデルウェイトによって生じるスイッチングコストによっても強化されています。これらの要因により、ソフトウェアは現在バイオインフォマティクスにおけるAI市場で最も定着した提供形態となっています。価値提案は、顧客が複数の研究プログラムにわたって反復可能な分析、より高いスループット、集中型モデル更新を必要とする場面で最も強く発揮されています。

サービスは2026年から2031年にかけてCAGR 16.58%で最も成長の速いサブセグメントになると予測されており、複雑なモデル展開が購買者を外部サポートへと向かわせていることを示しています。バイオインフォマティクスにおけるAI産業は、モデルのカスマイズ、パイプライン統合、マネージド分析がソフトウェア単体よりも標準化が困難であるため、プラットフォームとサービスのバンドル契約へと移行しています。バイオインフォマティクスにおけるAI市場では、収益がソフトウェア単体モデルから、サービスベースの継続的エンゲージメント構造へと移行しています。

技術別:自然言語処理の台頭が生物医学文献を実用的なデータレイヤーとして位置づける

マシンラーニングは2025年に44.38%のシェアを保持し、シーケンシングパイプライン、バリアント分類、バイオマーカー関連研究、フェノタイプ予測にわたって最も確立された技術基盤であり続けました。勾配ブースティングツリーやランダムフォレストなどの教師あり学習モデルは、臨床ゲノミクスワークフローが解釈可能性とキャリブレーションを重視することが多いため、依然として重要です。ディープラーニングはタンパク質構造予測、ホールスライド画像解析、シングルセルタスクにおいてより高い相対的パフォーマンスを発揮しており、全体的なシェアでリードしていない場合でも重要性を保っています。この組み合わせは、バイオインフォマティクスにおけるAI市場が一つの支配的なモデルクラスに収束するのではなく、複数の技術的アプローチを依然として使用していることを示しています。

自然言語処理は、生物医学文献、臨床ノート、ナレッジグラフが研究ワークフローにおける能動的なデータレイヤーになりつつあるため、2031年にかけてCAGR 16.82%で最も成長の速い技術セグメントになると予測されています。コンピュータビジョンはより小さなセグメントですが、臨床ワークフローにおけるAI搭載デジタルパソロジーおよびホールスライドイメージングとともに成長しています。バイオインフォマティクスにおけるAI産業は、したがって、配列解析だけでなく、研究・診断プロセスのより多くの部分を支援するテキスト、画像、グラフ推論タスクへと拡大しています。

用途別:バイオマーカー発見が最速の商業成長ベクターとして台頭

創薬・開発は2025年にバイオインフォマティクスにおけるAI市場規模の43.82%を占めており、ターゲット同定、リード最適化、トランスレーショナルインフォマティクス、ADMET予測への長年にわたる製薬支出を反映しています。このセグメントが最大であり続けるのは、商業的価値創出に近い位置にあり、大手製薬企業内にすでに確立された予算があるためです。この用途はまた、製薬企業が限定的なソフトウェア調達ではなく直接的なプラットフォーム所有へと移行していることからも恩恵を受けています。これにより、バイオインフォマティクスにおけるAI市場において創薬が需要の中心に位置し続けています。

バイオマーカーの発見・検証は、精密腫瘍学パイプラインがコンパニオン診断と液体生検により大きな比重を置くにつれて、2026年から2031年にかけてCAGR 17.34%で最も成長の速い用途セグメントになると予測されています。AI駆動型マルチオミクスモデルが発見タイムラインを短縮し、より不均一な患者グループにわたるバイオマーカーの検証を支援できるため、需要が高まっています。臨床診断・精密医療、ラボラトリーインフォマティクスおよびワークフロー自動化、生物学的ネットワークモデリングはいずれも、バイオインフォマティクスにおけるAI市場において重要な用途領域であり続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:学術機関がオープンファウンデーションモデルインフラで加速

製薬・バイオテクノロジー企業は2025年に51.25%のシェアを占めており、高額な初期統合コストを吸収し、大規模なデータライセンス契約を確保できるためです。また、開発タイムラインの短縮とR&D生産性の向上に対する最も強いビジネスインセンティブを持っています。これにより、製薬・バイオテクノロジー企業は現在バイオインフォマティクスにおけるAI市場で最も商業的に重要な購買グループとなっています。ベンダーが組み込み型R&Dサポートに近づくにつれて、戦略的プラットフォーム関係が単発のソフトウェア購入よりも重要になっています。

学術・研究機関は、高度なAI能力のコストを削減するオープンウェイトおよびオープンソースの生物学的ファウンデーションモデルに支えられ、2031年にかけてCAGR 17.22%で最も成長の速いエンドユーザーセグメントになると予測されています。バイオインフォマティクスにおけるAI産業において、これは大規模なソフトウェアライセンス予算を持たない非商業的研究者の参入障壁を下げています。病院・診断ラボラトリーも、AI搭載ゲノム解釈とデジタルパソロジーが規制された臨床環境に移行するにつれて、より大きな顧客グループになりつつあります。

地域分析

北米は2025年にバイオインフォマティクスにおけるAI市場規模の48.55%を占め、最大の地域的地位を確立しています。この地域は、密度の高い製薬R&D活動、豊富なベンチャー資金、NIHが支援する強力なゲノミクスインフラから恩恵を受けています。米国は地域のバイオインフォマティクスにおけるAI市場の中核であり、カナダはGenome Canadaおよび関連する精密医療活動を通じて支援を加えています。主要クラウドプロバイダーにおけるハイエンドGPUインフラへのアクセスも、大規模オミクスワークロードに対する北米のコストおよびスピードの優位性を強化しており、EuroHPC MeluXinaプロジェクトは3つのGPUノードでParabricksを使用することでGPU加速全ゲノム解析の実行時間を14.6時間から4.7時間に短縮できることを示しました。

欧州はバイオインフォマティクスにおけるAI市場において2番目に大きな地域ブロックであり、ドイツ、英国、フランスが主導しています。英国では、NHSイングランドの血液検査優先がんプログラムと、SOPHiA GENETICSの2026年5月のSynnovisとのパートナーシップが、公衆衛生システムが大規模なAI対応ゲノム診断への直接的な需要を生み出す方法を示しています。ドイツはドイツバイオバンクアライアンスとゲノムデータインフラプロジェクトを通じてフェデレーテッドゲノミクスにおいてリーダー的役割を担っており、2026年には複数の国家ノードにわたるプライバシー保護フェデレーテッドGWASのデモンストレーションを完了しました。

アジア太平洋は2026年から2031年にかけてCAGR 18.43%で最も成長の速い地域と予測されており、バイオインフォマティクスにおけるAI市場で最も急速に台頭している地域となっています。成長は中国、日本、インド、韓国における政府支援のゲノミクスプログラムと、国家健康データインフラへの継続的な投資によって牽引されています。2025年のNature誌に掲載された漢民族の祖先に関する研究は、集団特異的ポリジェニックリスクスコアリングが大規模な非欧州モデル開発を支援できることを示しており、地域特有の精密医療ツールにとって重要です。中国の大規模コホートプログラムとクロスアンセストリー研究はローカルモデルのトレーニングベースを拡大しており、南米と中東・アフリカはPathAIの2026年ブラジルコラボレーションを含む病院パートナーシップと精密医療インフラ投資を通じて初期段階の需要を示しています。

競合環境

バイオインフォマティクスにおけるAI市場は中程度に集中した構造を持ち、Illumina、Thermo Fisher Scientific、QIAGEN、Oxford Nanopore Technologiesが機器、診断、シーケンシングワークフロー、キュレーションされたデータ資産を中心とした強力なインフラレイヤーを形成しています。同時に、Insilico Medicine、Owkin、Tempus AI、SOPHiA GENETICSなどのAIネイティブ企業が独占的なデータアクセス、モデルアーキテクチャ、製薬パートナーシップの深さで競争しています。これにより、バイオインフォマティクスにおけるAI市場では、既存企業が重要なワークフローを支配し、チャレンジャーがソフトウェア、アナリティクス、モデル出力において価値を獲得しようとする二層構造の競争パターンが生まれています。明確な戦略的パターンとして、プラットフォームベンダーがデータ関係を創薬とコンパニオン診断における下流収益へと転換しようとしており、これにより商業モデルが固定プラットフォーム料金から研究生産性と臨床展開に結びついた長期的な関係へと変化しています。

パートナーシップ活動は、バイオインフォマティクスにおけるAI市場がハードウェア、ソフトウェア、データ統合を中心にいかに急速に再編されているかを示しています。QIAGENの2026年5月のNVIDIAとのコラボレーションは、グラフベースの検索AIとQIAGENのキュレーションされた生物医学知識資産を結合し、Illuminaの2025年1月のNVIDIAとのコラボレーションは大規模なマルチオミクスアナリティクスへの同様の推進力を示しました。これらの動きは、成功がコンピューティング、高品質データ、検証済み展開チャネルへの複合的なアクセスに依存するようになったため、競争の基準を引き上げています。

M&Aは、大手診断・ヘルスケア企業が専門的なAI能力を吸収するにつれて、バイオインフォマティクスにおけるAI市場全体の境界を狭めています。同じ環境がガバナンスの価値を高めており、監査可能性とモデル制御が強いベンダーは欧州の調達・コンプライアンス審査においてより有利な立場にあります。特許活動も、MITのPRISMによる祖先を考慮したポリジェニックスコア統合の研究を含む、生物学的ファウンデーションモデル、祖先を考慮したゲノミクス手法、フェデレーテッドシステムにおいて増加しています。希少疾患サンプルサイズのためのフェデレーテッドラーニング、非欧州系祖先の集団特異的モデル、GxP準拠の臨床意思決定支援ツールには依然として商業的なギャップが残っており、統合が加速する中でも競争の構図は活発です。

バイオインフォマティクスにおけるAI産業リーダー

Illumina, Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

SOPHiA GENETICS SA

Tempus AI, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Owkinは、Owkin AIサイエンティストプラットフォームであるK Proの5年間ライセンスを含む、次世代バイオファーマAIエージェントを共同開発するためのSanofiとの複数年コラボレーションを発表しました。この契約は、腫瘍学ターゲット同定と免疫学薬剤ポジショニングをカバーする以前の9,000万ユーロ(9,600万米ドル)の戦略的パートナーシップを基盤とし、製薬R&DワークフローにおけるAIエージェント展開の大幅な拡大を示しています。

- 2026年6月:SOPHiA GENETICSは、SOPHiA DDM AIとアナリティクスをMSKの臨床腫瘍学リーダーシップと組み合わせた合弁会社を設立するため、Memorial Sloan Kettering Cancer Centerと覚書を締結し、グローバル規模での次世代精密腫瘍学診断を目指しています。

- 2026年5月:Rocheは、PathAIを7億5,000万米ドルの前払いに加え最大3億米ドルのマイルストーン支払いで買収する最終的な合併契約を締結しました。この取引により、PathAIのAI搭載デジタルパソロジープラットフォームがRoche Diagnosticsに統合され、AI対応コンパニオン診断アルゴリズム開発が拡大されます。

- 2026年5月:QIAGENはBIO-IT World Conferenceにおいて、NVIDIA BioNeMoとGPU加速GraphRAGをQIAGEN Digital Insightsの生物医学ナレッジグラフプラットフォームに統合するNVIDIAとのコラボレーションを発表し、AI駆動型創薬のために遺伝子、疾患、パスウェイ、化合物にわたる自然言語クエリを可能にしました。

グローバルバイオインフォマティクスにおけるAI市場レポートスコープ

レポートのスコープによると、バイオインフォマティクスにおけるAI市場とは、マシンラーニング、ディープラーニング、生成AIを含む人工知能技術の開発と採用に焦点を当てた産業を指し、複雑な生物学的データの分析、解釈、管理を行います。これらのソリューションは、バイオインフォマティクスワークフローの速度、精度、スケーラビリティを向上させることで、ゲノミクス、プロテオミクス、創薬、バイオマーカー同定、疾患予測、精密医療などの用途を支援します。

バイオインフォマティクスにおけるAI市場は、提供形態、技術、用途、エンドユーザー、地域によってセグメント化されています。提供形態別では、市場はソフトウェアとサービスにセグメント化されています。技術別では、市場はマシンラーニング、ディープラーニング、自然言語処理、コンピュータビジョン、その他の技術にセグメント化されています。用途別では、市場は創薬・開発、臨床診断・精密医療、バイオマーカーの発見・検証、マルチオミクスデータ統合・解釈、生物学的ネットワーク・システムバイオロジーモデリング、ラボラトリーインフォマティクスおよびワークフロー自動化、その他の用途にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、病院・診断ラボラトリー、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| マシンラーニング |

| ディープラーニング |

| 自然言語処理 |

| コンピュータビジョン |

| その他の技術 |

| 創薬・開発 |

| 臨床診断・精密医療 |

| バイオマーカーの発見・検証 |

| マルチオミクスデータ統合・解釈 |

| 生物学的ネットワーク・システムバイオロジーモデリング |

| ラボラトリーインフォマティクスおよびワークフロー自動化 |

| その他の用途 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 病院・診断ラボラトリー |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供形態別 | ソフトウェア | |

| サービス | ||

| 技術別 | マシンラーニング | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| その他の技術 | ||

| 用途別 | 創薬・開発 | |

| 臨床診断・精密医療 | ||

| バイオマーカーの発見・検証 | ||

| マルチオミクスデータ統合・解釈 | ||

| 生物学的ネットワーク・システムバイオロジーモデリング | ||

| ラボラトリーインフォマティクスおよびワークフロー自動化 | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 病院・診断ラボラトリー | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

バイオインフォマティクスにおけるAIの2031年の展望は?

バイオインフォマティクスにおけるAI市場は、2025年の103.2 ビリオン 米ドルから2026年には119 ビリオン 米ドルへと成長し、CAGR 16.2%で2031年までに252 ビリオン 米ドルに達すると予測れています。

現在収益をリードしている用途領域はどこですか?

創薬・開発は2025年に43.82%のシェアでリードしており、製薬支出がターゲット同定、リード最適化、トランスレーショナルインフォマティクスに集中しているためです。

最も成長の速いセグメントはどこですか?

バイオマーカーの発見・検証はCAGR 17.34%で最も成長の速い用途になると予測されており、アジア太平洋は2031年にかけてCAGR 18.43%で最も成長の速い地域になると予測されています。

製薬・バイオテクノロジー企業が最大の購買者である理由は何ですか?

製薬・バイオテクノロジー企業は2025年に51.25%のシェアを保持しており、プラットフォーム統合に資金を提供し、大規模なデータライセンス契約を管理し、AI展開をR&D生産性に直接結びつけることができるためです。

最終更新日: