AIを活用したファーマサプライチェーン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 2.30 十億米ドル |

| 成長率 (2026 - 2031) | 13.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIを活用したファーマサプライチェーン市場分析

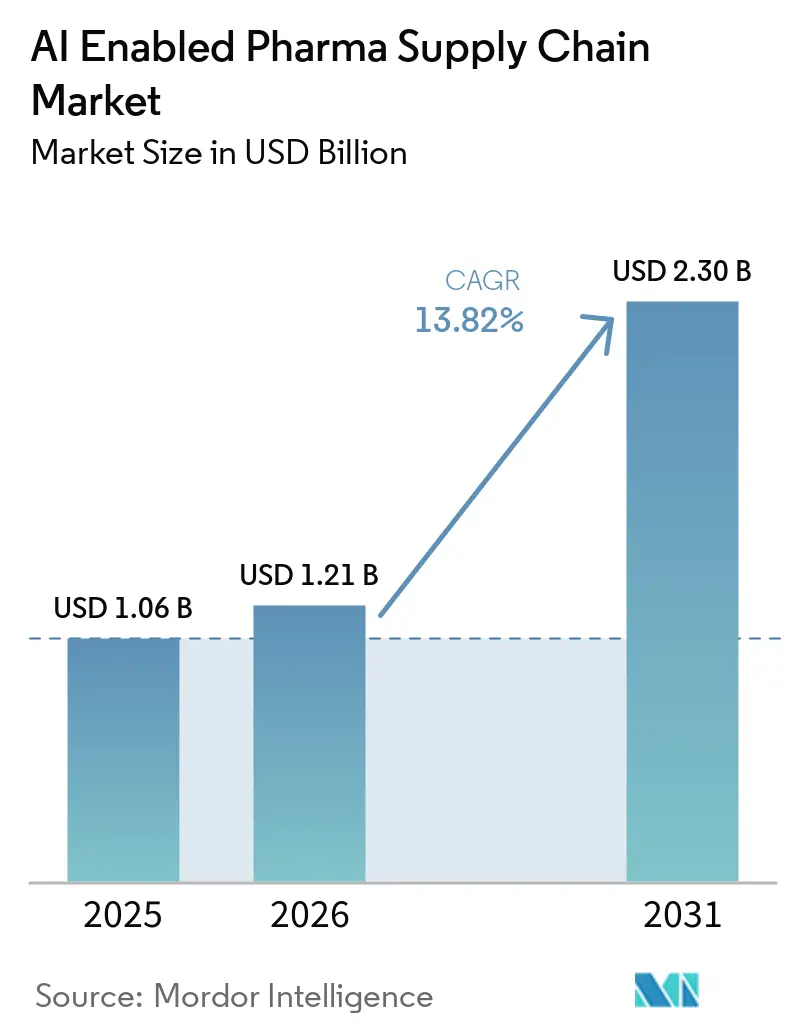

AIを活用したファーマサプライチェーン市場は2025年に10億6,000万米ドルと評価され、2026年には12億1,000万米ドルに拡大しました。予測期間中に13.82%のCAGRを記録し、2031年までに23億米ドルに達すると予測されています。

在庫を自律的に再発注できるエージェンティックAIの採用拡大、オンコロジーコールドチェーン需要の急増、および2026年における規制当局によるドキュメント化されたモデル系譜の承認が、導入を加速させています。北米は、MerckおよびMcKessonによる早期投資により現在も需要を牽引しており、一方でインドのグローバルケイパビリティセンターおよびチャイナプラスワンの調達複雑性が、アジア太平洋地域へ資本と人材を引き寄せています。ハイパースケーラーがファウンデーションモデルを提供し、ISVが専門アルゴリズムを組み込む中、ベンダー競争は拡大していますが、高い検証コストが購買者の慎重姿勢を維持させています。EUおよびカリフォルニア州のサステナビリティ義務化も、カーボン最適化ルーティングエンジンに向けたロードマップの優先事項を方向付けています。

主要レポートの要点

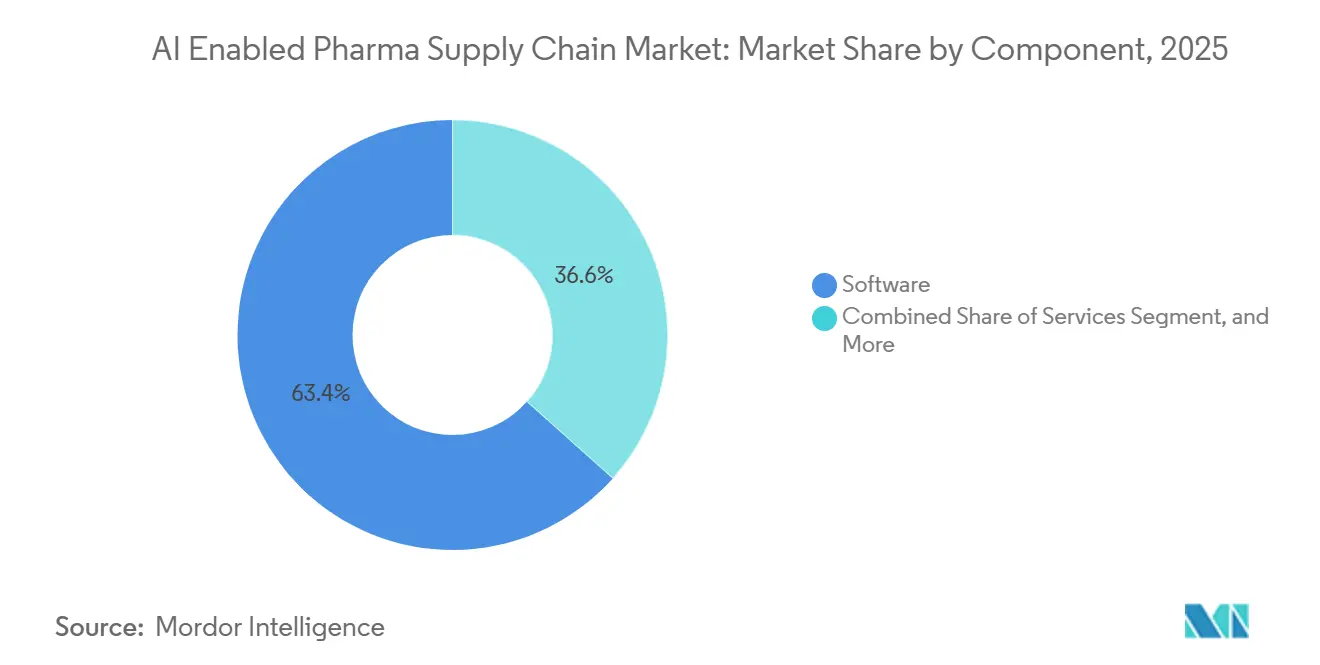

- ソフトウェア別では、AIを活用したファーマサプライチェーン市場は2025年に63.45%のシェアで優位を占めました。プラットフォームおよびAIモデルは、2031年にかけて14.71%の堅調なCAGRで成長すると予測されています。

- アプリケーション別では、需要予測・計画が2025年のAIを活用したファーマサプライチェーン市場規模の32.48%のシェアを占めました。一方、コールドチェーンモニタリングは予測期間中に15.69%のCAGRで拡大し、2031年に達すると見込まれています。

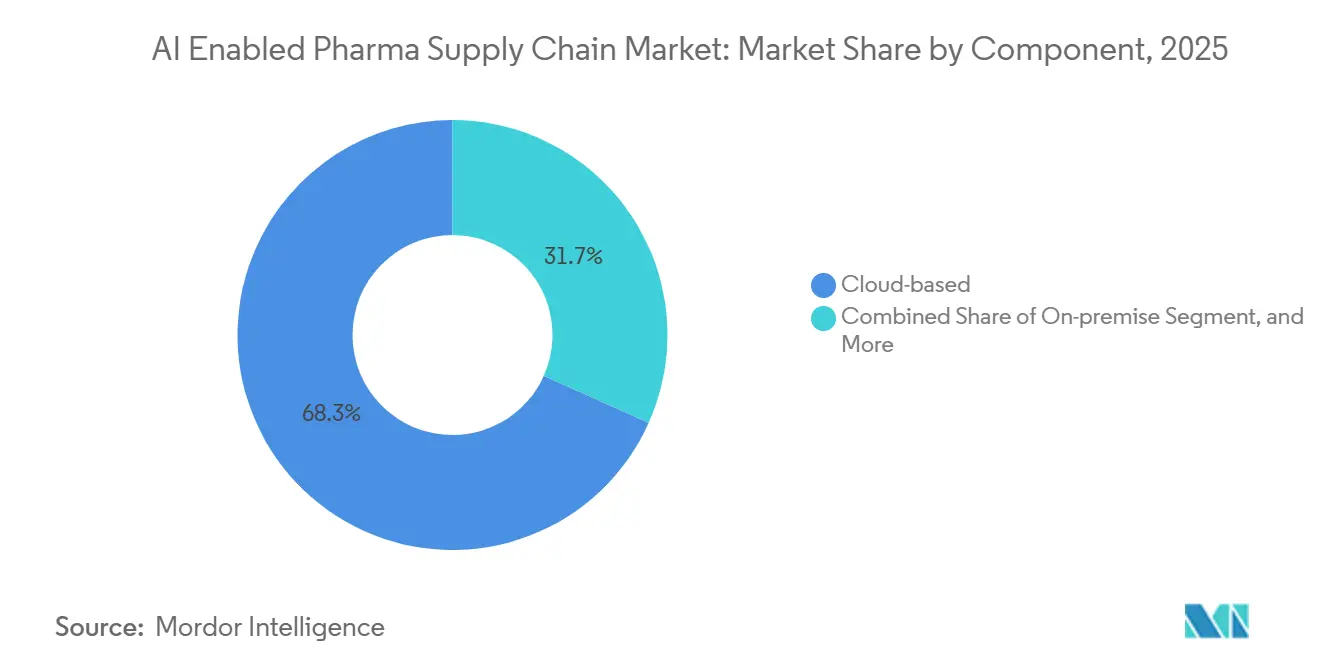

- 展開形態別では、クラウドソリューションが2025年のAIを活用したファーマサプライチェーン市場で優位を占め、68.31%のシェアを確保しました。一方、データ主権に関する需要の高まりを背景に、オンプレミス導入は16.38%のCAGRで成長する見通しです。

- エンドユーザー別では、製薬メーカーが2025年に56.79%の収益シェアを占めました。しかし、医薬品受託製造機関は最も高い成長が見込まれており、2031年にかけて18.43%のCAGRが予測されています。

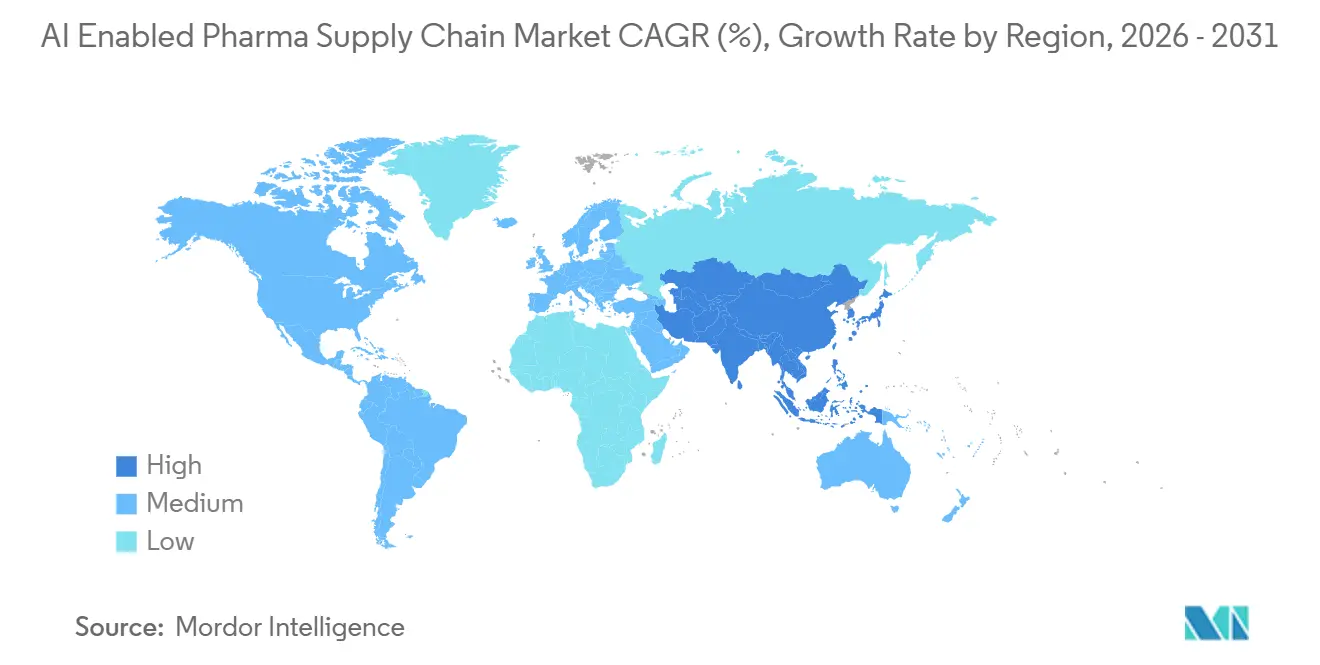

- 地域別では、北米が2025年のAIを活用したファーマサプライチェーン市場において38.51%のシェアで優位を占めました。しかし、アジア太平洋地域は予測期間中に最も高い18.25%のCAGRを記録し、2031年に達すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIを活用したファーマサプライチェーン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| 予測型サプライチェーン管理に対する需要の増大 | +3.2% | グローバル、北米および西欧での早期牽引 | 中期(2〜4年) | |

| グローバル製薬流通ネットワークの複雑性の増大 | +2.8% | APACが中核、MEAおよび南米への波及 | 長期(4年以上) | |

| コスト最適化および業務効率化の必要性 | +2.5% | 北米およびEU、APACのCMOハブへの拡大 | 短期(2年以内) | |

| 製薬業務のデジタル化の急速な進展 | +2.1% | グローバル、インドのGCCおよびブラジルのデジタルヘルス推進が主導 | 中期(2〜4年) | |

| AI主導のサステナビリティ義務 | +1.4% | EUおよびカリフォルニア州、GCCソブリンファンドへの拡大 | 長期(4年以上) | |

| エッジAIセンサーによるオンコロジーコールドチェーンの精度向上 | +1.8% | 北米のオンコロジーハブ、日本の精密医療回廊 | 中期(2〜4年) | |

| 情報源: Mordor Intelligence | ||||

予測型サプライチェーン管理に対する需要の増大

製薬会社は月次計画サイクルを、臨床試験登録シグナル、支払者フォーミュラリーの更新、および気象データを組み合わせて18ヶ月先の需要を予測する常時稼働型エンジンに置き換えています。MerckのVertex AIへの5年間・10億米ドルの展開は、安全在庫を30%削減し、パイプライン買収のための資金を確保することを目指しています。在庫が1パーセントポイント増加するだけで、上位20社では2億〜3億米ドルの運転資本が拘束されるため、精度が重要です。AIによる予測精度の15〜25ポイントの向上により、配当増加の原資となる30億〜50億米ドルが解放されます。2026年1月のFDA-EMAの原則により文書化要件が明確化され、品質チームが補充ワークフローを自動化するための法的根拠が与えられました。早期採用者はすでに8〜10日のリードタイム短縮を報告しており、温度管理が必要なオンコロジー薬のサービスレベルが向上しています。

グローバル製薬流通ネットワークの複雑性の増大

チャイナプラスワン戦略により、有効成分の調達がインド、ベトナム、メキシコに分散し、ブランドオーナーはより多くのサプライヤーを管理することを余儀なくされています。IBM Watsonxは87カ国で230万の製薬SKUを追跡し、輸出ライセンスの遅延や港湾混雑を14日前に警告することで、企業が事前認定済みの代替先に切り替えられるようにしています。インドの1,300以上のグローバルケイパビリティセンターは、不透明な流通業者の販売データを表面化させる地域固有の需要モデルを提供しています。ブラジルおよびアルゼンチンのCMOは、四半期内に投入コストを20%変動させる通貨変動をヘッジするためにAI調達エンジンを活用しています。物流回廊が延伸するにつれ、可視性のギャップがリスクを増幅させます。リアルタイムの船舶交通と税関申告を組み合わせた予測ETA(到着予定時刻)ツールは、スケジュール遵守率を11〜15%改善します。これらの変化は、断片化した地域全体でエンドツーエンドの透明性を提供するAIを活用したファーマサプライチェーン市場の基本的な必要性を高めています。

コスト最適化および業務効率化の必要性

バイオシミラーの圧力と成果連動型償還により、2020年から2025年にかけて営業利益率が200〜300ベーシスポイント低下し、サプライチェーン効率化がすべての製薬CEOの上位3つのアジェンダ項目に入っています。Manhattan AssociatesのAIベースの倉庫システムは、欧州の上位10社のプレーヤーに対してピッキング経路の移動距離を35%短縮し、労働コストを22%削減しました。ソリューションは1万のインド流通業者シグナルを12工場の生産量と同期させ、欠品を40%削減し、9ヶ月以内に1,800万米ドルの現金を解放しました。AIモデルはパレットのキューブ使用率を最適化し、トレーラーの積載率を78%から90%に引き上げ、年間輸送費を6〜9%削減します。冷蔵トレーラーの予知保全モジュールは計画外のダウンタイムを28%削減します。これらの定量化された成果が、マクロ不確実性にもかかわらず調達責任者がAIを活用したファーマサプライチェーン市場に追加予算を配分する理由を説明しています。

製薬業務のデジタル化の急速な進展

ブラジルは2025年1月までに電子処方箋と完全なシリアライゼーションを義務付け、340の製造業者が既存のトレーサビリティスタックにAIエンジンを組み込むことを余儀なくされました。SAPの機械学習による輸出書類ワークフローは、規制当局が検査する貨物を予測することで54カ国の通関時間を28%短縮しました。インドは2025年に24億米ドルをデジタルインフラに投資し、そのうち60%がブランドオーナーと数百の契約サイトを結ぶクラウドAIに充てられました。FDAは2025年にデジタルツインデータを用いたリモート監査を試験的に実施し、2028年までにネットワーク全体への拡大を計画しています。メキシコはブロックチェーンの貨物書類をAIルーティングに統合し、国境での待機時間を19%削減しました。これらの義務は総じてデジタル成熟度の基準を引き上げ、AIを活用したファーマサプライチェーン市場の導入基盤を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コストと統合の複雑性 | -2.3% | グローバル、中堅製薬企業および新興市場のCMOで深刻 | 短期(2年以内) |

| データプライバシー、コンプライアンスおよび規制上の制約 | -1.8% | EU(GDPR、附属書22)、北米(21 CFR パート11、HIPAA) | 中期(2〜4年) |

| 注釈付きGMPグレードのサプライチェーンデータセットの不足 | -1.2% | グローバル、バイオロジクスおよび細胞・遺伝子治療で最も深刻 | 長期(4年以上) |

| 需要変動ショック下でのモデルドリフトリスク | -1.5% | グローバル、パンデミック発生リスクの高い地域で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入コストと統合の複雑性

売上高5億〜30億米ドルの中堅企業はITバジェットを売上高の約3%に設定していますが、AIプラットフォームの完全展開には1,500万〜2,500万米ドルかかる場合があります。TraceLinKの2026年調査では、経営幹部の68%が統合を主要な障壁と見なしており、各APIインターフェースには400〜600エンジニアリング時間とGMP検証が必要で、稼働開始が9ヶ月遅延することが報告されています。[1]TraceLink、「LogiPharmaプレイブック2026」 純利益率が12%を下回るCMOは、需要センシングなど影響の大きい1つのユースケースに焦点を当てたモジュール式「スモールスタート」キットをベンダーが提供するまでAI導入を先送りすることが多いです。1990年代のレガシーERPインスタンスは、最新のRESTコネクタに対応しないカスタマイズコードにより問題を複雑にしています。資本予算委員会は24ヶ月以内の回収を要求し、サプライヤーに成果連動型価格設定の提供を迫っています。これらの現実が近期の支出を抑制していますが、参照サイトが増えるにつれて知覚リスクが低下し、AIを活用したファーマサプライチェーン産業の採用が広がっています。

データプライバシー、コンプライアンスおよび規制上の制約

2024年8月に発行されたEU GMP附属書22は、将来的な検証、バイアステスト、および文書化されたモデルバージョン管理を義務付けていますが、現在商業的なAIツールのうち準拠しているのは20%に過ぎません。[2]欧州委員会、「AIに関するEU規制フレームワーク」 GDPRのデータローカライゼーションは、トレーニングデータとモデル成果物を欧州経済領域内に保持しなければならない場合、プロジェクトごとに300万〜600万米ドルを追加します。米国では、21 CFR パート11が自動意思決定について明示していないため、リスク回避的な品質チームが効率性を損なう手動オーバーライドを挿入することが多いです。日本の2025年データ主権規則は、患者に関わるAIワークロードを国内データセンターに留めることを要求し、マルチテナントクラウドの使用を制限しています。HIPAAは、AIが実世界のエビデンスを活用する際にさらなる同意レイヤーを追加します。これらの重複する義務は、特に異なる地域法に対応する多国籍企業にとって、AIを活用したファーマサプライチェーン市場の展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:生成型プラットフォームがレガシーモジュールを置き換える

プラットフォームおよびAIモデルは2031年にかけて14.71%のCAGRで成長し、他のすべてのコンポーネントを上回ります。ソフトウェアは根強い導入基盤により2025年に63.45%のシェアを獲得しました。Blue Yonderは2026年に自律型エージェントを追加し、すでに37の流通センターにわたる在庫を管理しています。[3]Blue Yonder、「サプライチェーンにおけるエージェント型AI」

NVIDIAが支援するGPUシミュレーションにより、Kinaxisは2時間で10,000の混乱シナリオをモデル化できます。[4]Kinaxis、「製薬計画のためのGPUシミュレーション」 EU AI法の透明性テストに合格する説明可能なAIへの需要が、ブラックボックスルールエンジンからのアップグレードを促進しています。製薬メーカーが検証済みインフラ上でのモデルチューニングをアウトソーシングするため、サービス収益はAIを活用したファーマサプライチェーン市場全体の成長率で増加しています。

アプリケーション別:コールドチェーン監視が成長の首位を獲得

コールドチェーン監視は、遺伝子・細胞治療の上市により超低温輸送が3倍になるにつれ、2031年にかけて15.69%のCAGRを記録すると予測されています。需要予測は2025年のAIを活用したファーマサプライチェーン市場シェアの32.48%を維持していますが、その成長は頭打ちになりつつあります。エッジセンサーは現在、10秒間隔のデータを予測モデルに供給し、機器のダウンタイムを30%削減し、チラーの寿命を2年延長しています。

リスク・混乱管理エンジンはパイロットから本番稼働へと移行しており、毎日34万件の新鮮なデータポイントを取り込んでサプライヤーの脆弱性をスコアリングしています。物流最適化は、配送ウィンドウを15分以内に予測することで緊急輸送費を18〜25%削減します。これらの連鎖するユースケースにより、AIを活用したファーマサプライチェーン市場は現実世界の衝撃に対応してアプリケーションスタックを拡大し続けています。

展開形態別:主権義務の下でのオンプレミス復活

クラウドは2025年に68.31%のシェアを維持していますが、日本、韓国、EUがデータ居住要件を厳格化するにつれ、オンプレミス展開は16.38%のCAGRで加速する見込みです。AIを活用したファーマサプライチェーン産業では、マスターデータをローカルサーバーに保持しながらパブリッククラウドで推論を実行するハイブリッドアーキテクチャが見られます。

EUデジタル運用レジリエンス法は外部クラウドプロバイダーの年次監査を義務付けており、中堅企業が複雑なサードパーティ評価を回避するためにオンプレミスAIへと移行しています。MicrosoftとOracleの2025年クロスクラウド協定により、製薬メーカーはマルチテナントSaaSとセキュアなシングルテナントワークロードを柔軟に組み合わせることができます。

エンドユーザー別:CMOがマルチクライアントの複雑性で先行

製薬メーカーは2025年に56.79%の収益シェアを保持していますが、受託製造機関は2031年にかけて最強の18.43%のCAGRを記録する見込みです。CMOは最大40クライアントのバッチスケジュールを管理しており、予測品質と需要同期が不可欠です。CMO向けのAIを活用したファーマサプライチェーン市場規模は、WinAIおよび類似ツールがFDA監査中のバッチ記録レビューを自動化するにつれ、2031年までに2倍以上になる軌道にあります。

大手製薬イノベーターは依然として最高の収益ポジションを保持していますが、能力拡大、成果連動型契約、ニアショアリングが増分支出を柔軟なCMOおよびバイオテク企業へと傾けています。Mankind Pharmaで実装されたクラウドネイティブ計画スイートは、中堅プレーヤーがレガシーオンプレミスツールを飛び越え、1年以内に1,800万米ドルの運転資本を回収できることを示しています。

地域分析

北米は2025年にグローバル収益の38.51%を占め、早期導入展開と2026年1月のFDA-EMAの原則によるAI検証の明確化を反映しています。MerckのVertex AIへの10億米ドルの展開と、予測精度を92%に改善し欠品を35%削減したMcKessonのIBM WatsonX需要エンジンが、この地域の規模を例示しています。カナダはAIを活用して州ごとのフォーミュラリーの差異を調整し、メキシコのCMOはAI品質ツールを活用して米国ブランド向けのニアショアサプライを強化しています。

アジア太平洋地域は18.25%のCAGRで成長し、他のすべての地域を上回ると予測されています。インドの1,300以上のグローバルケイパビリティセンターがAIを活用したファーマサプライチェーン市場にAI人材を供給し、輸出業者が54の多様なシリアライゼーション制度を満たすのを支援しています。チャイナプラスワンの多様化により、API業務がベトナムおよびインドネシアに移行し、第2層ベンダーの40%がいまだにスプレッドシートを使用している中でリアルタイム可視性プラットフォームが求められています。日本のオンプレミス義務は支出を主権データセンターに向け、オーストラリアのAI支援規制パイロットは承認サイクルを9ヶ月に短縮しています。

附属書22とGDPRのローカライゼーションにより展開ごとに300万〜600万米ドルが追加され、説明可能なオンプレミスソリューションへの動機付けとなっています。ドイツ、英国、フランス、イタリア、スペインが地域の製薬生産量の65%を管理しており、そこの製造業者は厳格に検証されたサンドボックス内でエージェント型補充のパイロットテストを行っています。サウジアラビアおよびUAEのローカライゼーションプログラムが主導する中東、ならびにブラジルの電子処方箋義務が牽引する南米が、新興のキャッチアップ市場を形成しています。

競合環境

TraceLinKはエンドツーエンドのシリアライゼーションで優位に立ち、Blue Yonderは倉庫オーケストレーションをリードし、o9 Solutionsは統合ビジネス計画でトップに立っていますが、クロスセリングは18〜24ヶ月の検証サイクルにより制約されています。ハイパースケーラーはプラットフォームの基盤として機能しており、Google Cloudが基盤モデルを組み込み、MicrosoftとOracleがセキュアなクロスクラウドインフラを推進し、AWSがスケーラブルなGPUインスタンスを提供しながらも垂直アプリケーション層を避けています。

戦略的パターンとして、第1層の製薬会社がハイパースケーラースタック上に独自モデルを構築し、中堅ジェネリクスおよびCMOはコストを償却するためにSaaSを選択しています。NVIDIAの加速は必須条件となっていますが、オンプレミスデータセンターの70%はいまだに互換性のあるGPUを欠いており、ハイブリッドクラウドベンダーに有利な置き換えサイクルが生まれています。エージェント型AIによるバッチリリースおよび炭素最適化ルーティングにはホワイトスペースが残っており、6〜9ヶ月のGMP検証済み展開を提案するスタートアップが足がかりを確保できる領域です。

WinAIなどのスタートアップは監査文書を自動化し、事前検査準備時間を40%削減しています。合成データの専門企業は、GMPグレードのトレーニング素材が限られるという制約を軽減するために、準拠しながらも共有可能なデータセットを生成しています。一方、既存企業はエコシステムアライアンスを通じてポジションを強化しており、Blue Yonderの2026年エージェント型アップグレードはすでに37のDCを運営する14の製薬メーカーによってパイロットされています。

AIを活用したファーマサプライチェーン産業リーダー

Amazon Web Services (AWS)

IBM

Microsoft

TraceLink

Google Cloud

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Blue YonderはLuminateにエージェント型AIを発表し、37の製薬流通センターで自律型補充を有効化しました。

- 2025年11月:MerckとGoogle Cloudは、エンドツーエンドネットワーク全体にVertex AIを組み込む10億米ドル・5年間の協定に署名しました。

- 2025年10月:KinaxisとNVIDIAは、シナリオ計画時間を数週間から数時間に短縮するGPU加速シミュレーションを統合しました。

- 2025年8月:OPTELとKasterは、コールドチェーンの逸脱を閾値の12分前に検出するエッジAIセンサーを発売しました。

グローバルAIを活用したファーマサプライチェーン市場レポートの範囲

レポートの範囲として、AIを活用したファーマサプライチェーンとは、予測、在庫管理、製造、物流、流通効率を改善するために製薬サプライチェーン業務全体にわたって人工知能技術を活用することを指します。AI、機械学習、予測分析、自動化を活用して需要計画を最適化し、混乱を軽減し、コールドチェーンの完全性を確保し、リアルタイムの可視性を向上させます。この市場は、医薬品および医療製品の適時配送を確保しながら、業務の俊敏性、規制コンプライアンス、コスト効率を改善するために製薬会社を支援します。

AIを活用したファーマサプライチェーン市場は、コンポーネント、アプリケーション、展開形態、エンドユーザー、地域別にセグメント化されています。コンポーネント別では、市場はソフトウェア、サービス、プラットフォーム/AIモデルにセグメント化されています。アプリケーション別では、市場は需要予測・計画、物流・流通管理、コールドチェーン監視、リスク・混乱管理、その他にセグメント化されています。展開形態別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。エンドユーザー別では、市場は製薬会社、バイオテクノロジー企業、受託製造機関(CMO)、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドもカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| プラットフォーム/AIモデル |

| 需要予測・計画 |

| 物流・流通管理 |

| コールドチェーン監視 |

| リスク・混乱管理 |

| その他 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 製薬会社 |

| バイオテクノロジー企業 |

| 受託製造機関(CMO) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| プラットフォーム/AIモデル | ||

| アプリケーション別 | 需要予測・計画 | |

| 物流・流通管理 | ||

| コールドチェーン監視 | ||

| リスク・混乱管理 | ||

| その他 | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 受託製造機関(CMO) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AIを活用したファーマサプライチェーン市場は2031年までにどの程度の規模に達しますか?

AIを活用したファーマサプライチェーン市場は2031年までに23億米ドルに達し、2026年から2031年にかけて13.82%のCAGRで拡大すると予測されています。

最も速く成長しているコンポーネントはどれですか?

プラットフォームおよびAIモデルは、生成型・エージェント型アーキテクチャがレガシールールエンジンを置き換えるにつれ、14.71%のCAGRで拡大します。

どの地域が成長をリードしていますか?

アジア太平洋地域は、インドのケイパビリティセンターとチャイナプラスワンの調達複雑性に後押しされ、2031年にかけて最高の18.25%のCAGRを記録する見込みです。

2025年のソフトウェアのシェアはどの程度でしたか?

ソフトウェアは2025年のAIを活用したファーマサプライチェーン市場シェアの63.45%を獲得しました。

エンドユーザーの中でAIを最も速く採用するのはどこですか?

受託製造機関はマルチクライアントの複雑性を管理するにつれ、2031年にかけて18.43%のCAGRで成長すると予測されています。

なぜオンプレミス展開が増加しているのですか?

日本、韓国、EUのデータ主権義務が、クラウド優位にもかかわらずオンプレミス展開において16.38%のCAGR成長を促進しています。

最終更新日: