ゲノミクスにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.77 十億米ドル |

| 市場規模 (2031) | 9.93 十億米ドル |

| 成長率 (2026 - 2031) | 41.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ラテンアメリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるゲノミクスにおけるAI市場分析

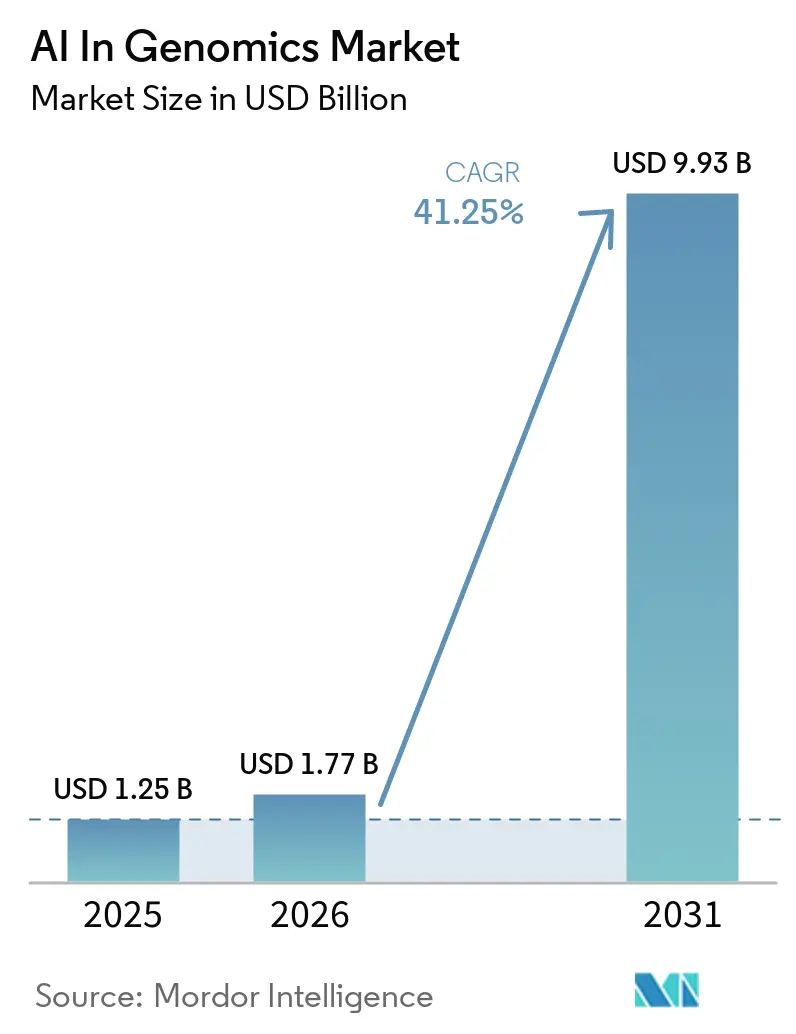

ゲノミクスにおけるAI市場規模は2025年に12億5,000万米ドルと評価され、2026年の17億7,000万米ドルから2031年には99億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは41.25%です。

ゲノミクスにおけるAI市場は、ゲノムワークフローの構造的変化を背景に拡大しています。臨床および研究の両分野において、手動による解釈が主要なボトルネックとなっており、AIはシーケンシングハードウェア単独では解決できないスケーリングの負担を担うようになっています。Genome Canadaは、年間ゲノムデータ生成量が数十エクサバイトに達していると報告しており、そのスケールが研究機関にAIをコア目標または直接的な分析ツールとして活用させる方向に押し進めています。ゲノミクスにおけるAI市場はまた、解釈ソフトウェア、検証サービス、プラットフォームパートナーシップへの支出シフトからも恩恵を受けており、製薬、ヘルスケア、農業分野の予算構造を変えつつあります。同時に、ゲノミクスにおけるAI市場は、特にヨーロッパ系祖先のデータセットがモデル開発を支配し、他の集団への展開に制限をもたらしている点で、規制の不均一性とトレーニングデータカバレッジの不均一性という課題に直面しています。こうした制約があるにもかかわらず、シーケンシングコストの低下、ゲノム基盤モデル、および大規模な製薬プラットフォーム契約により、ゲノミクスにおけるAI市場は2031年まで力強い成長軌道を維持しています。

主要レポートのポイント

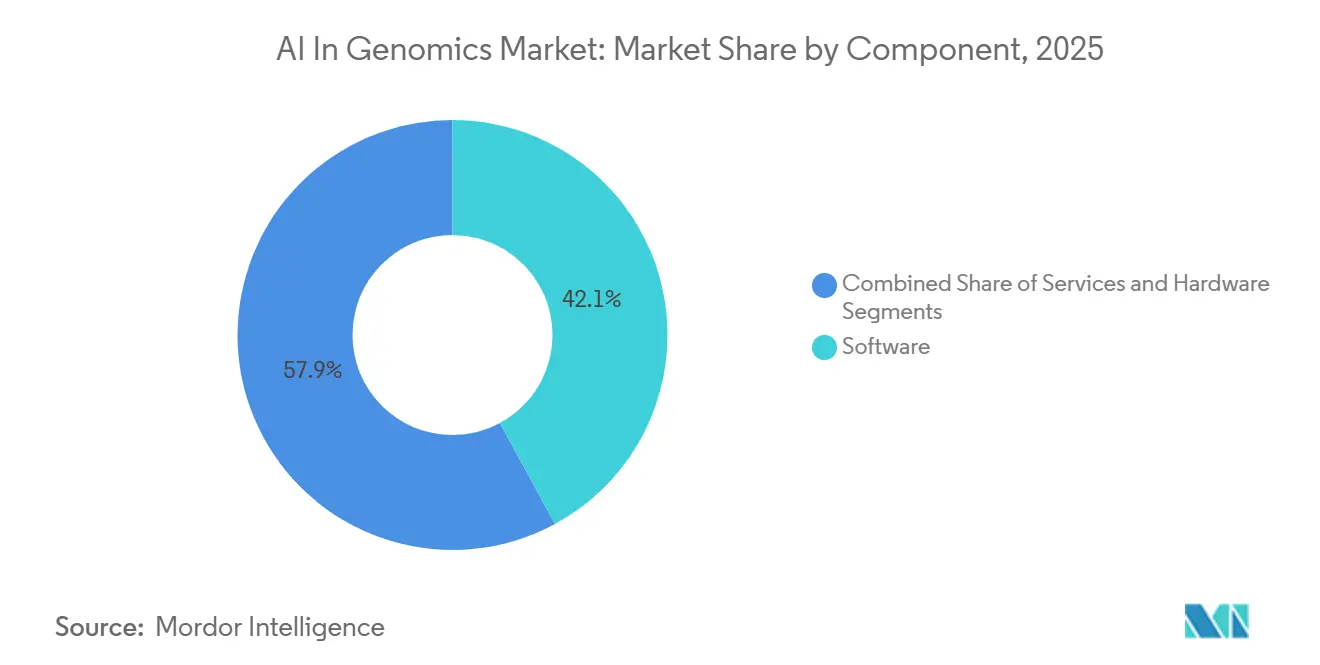

- コンポーネント別では、ソフトウェアが2025年のゲノミクスにおけるAI市場シェアの42.10%を占め、サービスは2031年までに42.87%のCAGRで拡大する見込みです。

- 技術別では、機械学習が2026年のゲノミクスにおけるAI市場規模の63.18%のシェアを占め、自然言語処理は2031年までに43.18%のCAGRで成長すると予測されています。

- 機能別では、ゲノムシーケンシングが2026年に44.19%の収益シェアでトップとなり、ソースドラフトでは遺伝子編集が第2位の機能、臨床ワークフローツールが採用の拡大分野として特定されています。

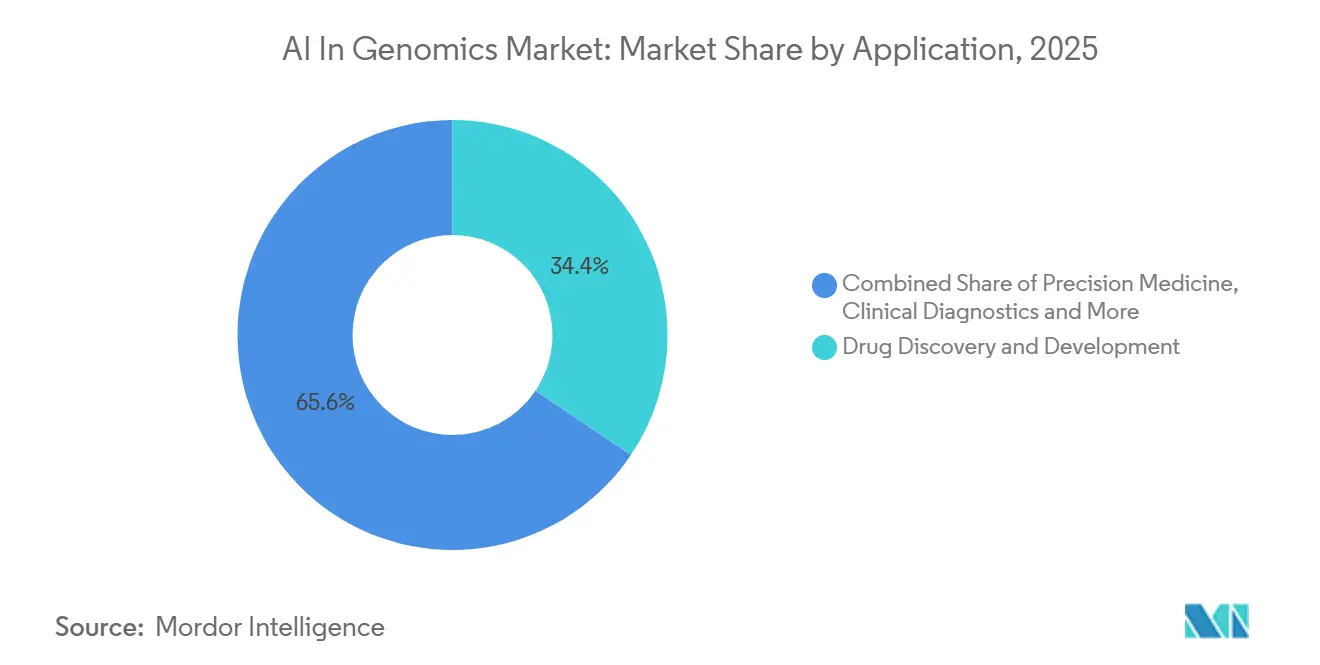

- 用途別では、創薬・開発が2025年に34.41%の収益シェアを獲得し、精密医療は2031年までに43.69%のCAGRで拡大すると予測されています。

- 展開モデル別では、クラウドベースの展開が2026年に46.18%のシェアを占め、ハイブリッド展開は2031年までに44.11%のCAGRで成長する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に38.22%の収益シェアを占め、臨床検査機関および診断センターは2031年までに42.41%のCAGRで成長すると予測されています。

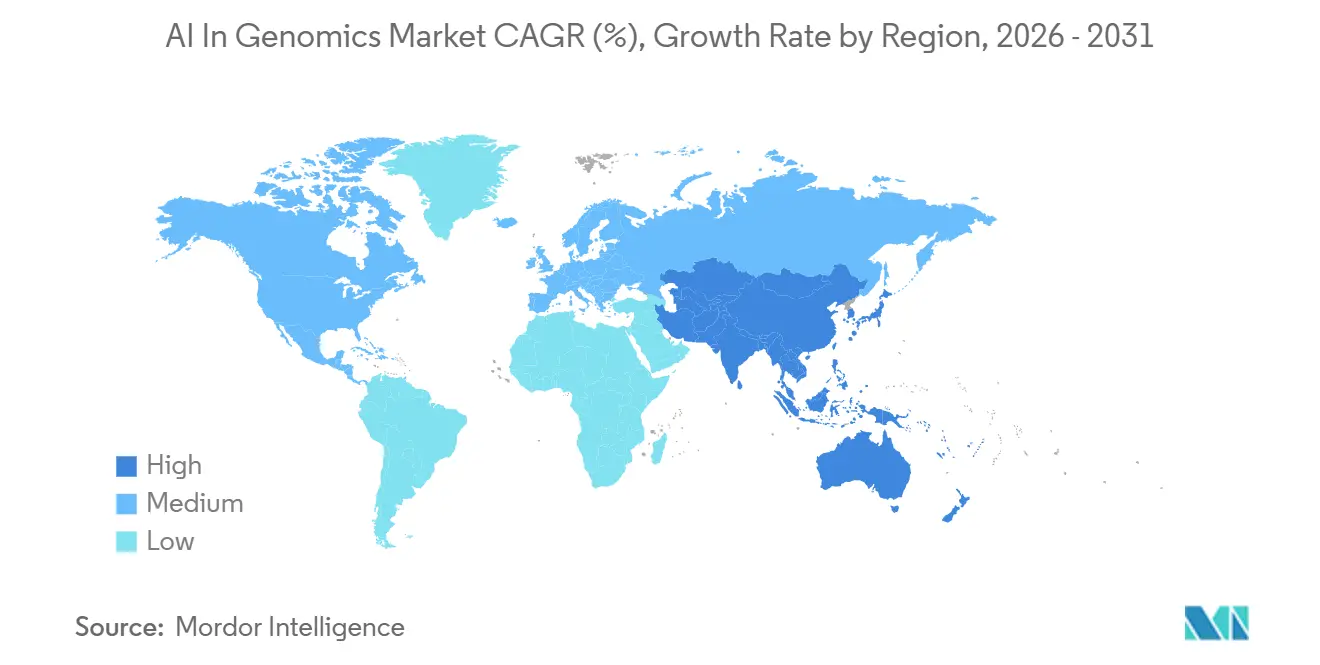

- 地域別では、北米が2025年のゲノミクスにおけるAI市場シェアの38.52%を占め、アジア太平洋地域は2031年までに42.81%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゲノミクスにおけるAI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手動解釈を上回るゲノムデータの爆発的増加 | +8.5% | 北米、EU、APACのゲノミクスハブに集中したグローバルな影響 | 短期(2年以内) |

| 腫瘍学および希少疾患にわたる精密医療のスケーリング | +7.0% | 北米とEUが中核、APACおよびMEAの国家プログラムへの波及 | 中期(2〜4年) |

| AIを活用した創薬による仮説サイクルの短縮 | +7.5% | 北米とEU、日本と中国でも拡大 | 中期(2〜4年) |

| シーケンシングコストの低下によるマルチオミクス採用の拡大 | +6.0% | APACと南米で最も急速な普及を伴うグローバルな影響 | 短期(2年以内) |

| 非コード変異解釈による診断収率の向上 | +5.0% | EU、北米、日本とオーストラリアで新興 | 中期(2〜4年) |

| マルチタスク推論を改善するゲノム基盤モデル | +5.5% | 北米と中国にコンピューティングが集中したグローバルな影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手動解釈を上回るゲノムデータの爆発的増加

単一の全ゲノムシーケンスは200GBから300GBの生データを生成し、年間ゲノムデータ出力は世界全体で数十エクサバイトに達しています。そのデータ量は手動のアナリストチームがレビューできる速度を上回って増加しており、ゲノミクスにおけるAI市場はデータ生成だけでなく解釈速度とますます結びついています。このシフトはまた、大規模でラベル付きの臨床的に検証されたバリアントライブラリとアルゴリズムを組み合わせるベンダーを有利にします。スループットが制約となった場合、キュレーションの品質はモデル設計と同様に重要だからです。SeqOneによる2025年9月のCongenicaの買収はこの論理を反映しており、統合されたプラットフォームはAIシーケンシング分析とWellcome Sangerエコシステムから派生した臨床意思決定ライブラリを統合しました。統合後の事業体は2025年に20万件以上の患者ゲノム分析を処理し、これは2024年比で3倍の増加であり、スケールされた解釈プラットフォームがいかに急速に日常的な使用に移行しているかを示しています。実際的な観点から、ゲノミクスにおけるAI市場は現在、スタンドアロンのモデル主張よりも、データキュレーションの深さ、症例数、ワークフロー自動化を重視しています。

腫瘍学および希少疾患にわたる精密医療のスケーリング

ゲノミクスにおけるAI市場では、特に腫瘍学と希少疾患プログラムが同じ解釈スタックに依存するようになった精密医療からの需要が強まっています。Clinical and Experimental Medicineの2025年の研究では、組織病理学とゲノミクスを組み合わせた自律型AIエージェントがマイクロサテライト不安定性診断で91%の精度を達成したことが報告されており、これは免疫療法選択の重要なバイオマーカーです。この結果は、孤立した意思決定ツールではなく、組織、分子、臨床データにわたる統合モデルの使用を支持するため重要です。希少疾患では、GeneDxが2025年の暫定収益として4億2,700万米ドルを報告し、前年比41%増となり、ゲノム新生児スクリーニングが州支援プログラムを通じて拡大する中、エクソームおよびゲノム収益は54%増加しました[1]GeneDx、「GeneDxが2025年暫定財務結果を発表し2026年ガイダンスを提供」、Business Wire、businesswire.com。これら2つのケアパスウェイはもはや独立して発展しておらず、それがゲノミクスにおけるAI市場のアドレス可能な需要基盤を拡大しています。腫瘍学における治療マッチングを支援する同じ運用モデルは、小児科および遺伝性疾患における迅速な診断も支援できます。

AIを活用した創薬による仮説サイクルの短縮

創薬は、AIがターゲット仮説から候補設計までの時間を短縮しているため、ゲノミクスにおけるAI市場において最も明確な支出チャネルの一つであり続けています。ProfluentsのAI基盤モデルは大規模なリコンビナーゼデータセットで訓練されており、正確なゲノムターゲットに対してサイト特異的酵素を設計することができ、これにより2026年4月にEli Lillyが最大22億5,000万米ドル相当のコラボレーションを締結しました。IlluminaのAlliance for Genomic Discoveryは、Regeneron Genetics Centerが10番目のメンバーとして参加した2026年3月に31万2,000件のペア全ゲノムと臨床記録に拡大し、これらの発見システムに供給されるデータインフラのスケールを示しています。Tempus AIも2026年初頭に、上位20製薬会社のうち19社と有効な契約を結んでおり、署名済みのデータおよびアプリケーション契約が20億米ドル以上に達していると述べました。これらのパートナーシップは、資本が単一の資産を超えて、繰り返し可能なデータおよびモデルプラットフォームへと移行していることを示しています。ゲノミクスにおけるAI市場は、分子設計だけでなく、小規模な競合他社が対抗しにくくなる独自のデータフライホイールからも恩恵を受けています。

シーケンシングコストの低下によるマルチオミクス採用の拡大

シーケンシングコストの低下は、ゲノミクスにおけるAI市場の実用的なユースケースを拡大しています。より日常的な検査が増えることで、モデルトレーニング用の表現型データおよび縦断的データが増加するからです。Illuminaは2026年2月に、TruPath Genomeが従来のライブラリ調製を不要にすることでワークフローの複雑さを軽減し、1日あたり16件の全ゲノムの出力をサポートすると述べました。シーケンシングが日常的な臨床環境で実施しやすくなると、データの多様性が向上し、バリアント解釈と患者層別化にわたるAIの下流パフォーマンスが強化されます。この効果は量だけに限定されず、低コストのワークフローにより研究、トランスレーショナルメディシン、臨床診断にわたるマルチオミクス研究もより実現可能になります。これにより、安価なシーケンシングがアクセスを拡大し、アクセスの拡大がトレーニングデータを改善し、より優れたモデルが追加検査の価値を高めるという強化サイクルが生まれます。そのような環境において、ゲノミクスにおけるAI市場は上流のコスト削減と下流の解釈価値向上の両方から恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび臨床AIコンプライアンスの負担 | -3.5% | EU(AI法は2027年8月から義務化)、APACでも類似フレームワークを採用 | 中期(2〜4年) |

| AIゲノミクス人材とキュレーションラベルの不足 | -2.5% | グローバル、南米とMEAで最も深刻 | 長期(4年以上) |

| ヨーロッパ中心のトレーニングデータによる祖先横断的精度の制限 | -1.5% | APAC、MEA、南米 | 長期(4年以上) |

| データ主権とコンピューティングコストのインフレによるスケールの鈍化 | -2.0% | グローバル、EU、インド、中国で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび臨床AIコンプライアンスの負担

ゲノミクスにおけるAI市場は欧州において実質的な規制上の障壁に直面しており、EU AI法は上位クラスのゲノムIVDシステムを高リスクAIシステムとして扱っています。このフレームワークはリスク管理、技術文書、人間による監視、サイバーセキュリティ管理を要求しており、高リスクシステムに関する完全な規定は2027年8月から発効します。モデルを継続的に更新するベンダーにとって負担はより重く、文書化はプラットフォーム全体を一度カバーするのではなく、重要なモデル変更を追跡する必要があります。2025年に公表されたフランスの人工知能と健康データに関する国家戦略も、展開を二次利用ガバナンスおよび相互運用可能な健康データ規則とより密接に結びつけています。これらの規則はハイブリッドおよびローカル制御アーキテクチャを優遇し、ゲノミクスにおけるAI市場の中小企業にとってコストを増加させ、スケールを遅らせます。したがってコンプライアンスは市場フィルターとして機能しており、技術が弱いからではなく、商業化がより文書化を重視するものになっているからです[2]Anja Segschneider、「AI法:医療分野におけるAIの規制」、BIOPRO Baden-Württemberg GmbH、bio-pro.de。

AIゲノミクス人材とキュレーションラベルの不足

ゲノミクスにおけるAI市場はまた、臨床ゲノミクス、機械学習エンジニアリング、および本番グレードのデータキュレーションを組み合わせることができるチームの不足によっても制約されています。トレーニングデータは依然として不均一であり、特に標準的なベンチマークセットでの代表性が低いスプライスイベント、構造変異、深部イントロン変化において顕著です。npj Genomic Medicineの2025年の研究では、希少疾患コホートにおけるAlphaMissenseの出力と臨床グレードのキュレーションとの間に実質的な不一致が見られ、専門家がキュレーションした病原性バリアントの精度は32.9%でした。この結果は、アルゴリズムの向上だけではキュレーションされた臨床ラベルとドメイン固有のレビューの必要性を排除できない理由を示しています。ゲノミクスにおけるAI市場は、GeneDxやTempusのような独自のケースライブラリを持つ企業に持続的な優位性を与えています。データ品質とアノテーションの深さが依然としてスケールでのモデルパフォーマンスを形成するからです。これにより、特に学術ツールが臨床本番環境で確実に動作する前に追加のラベリング作業を必要とする場合、後発参入者の参入が遅くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益を支え、サービスが加速

ソフトウェアは2025年に収益の42.1%を獲得し、ゲノミクスにおけるAI市場で最大のコンポーネントとなりました。このセグメントはバリアント解釈プラットフォーム、バイオインフォマティクスパイプライン、臨床意思決定支援ツール、およびゲノム基盤モデルAPIをカバーしています。その先導的地位は、価値スタックが機器から離れ、定期的な条件で販売できる解釈レイヤーへと移行していることを示しています。ゲノミクスにおけるAI市場は、分析ロジックを繰り返し可能な収益ストリームに変えるクラウドネイティブソフトウェアモデルを評価しています。QIAGENによる2025年5月のGenooxの買収(7,000万〜8,000万米ドル相当)は、Franklin AIクラウドプラットフォームをDigital Insightsポートフォリオに追加することでこの方向性を確認しました。Franklinは取引時点で50カ国の4,000以上のヘルスケア組織で活用されており、75万件以上の症例解釈を支援していました。

サービスは最も急成長しているコンポーネントであり、2026年から2031年にかけて42.87%のCAGRが予測されています。そのペースは、AIツールが規制された環境に入った後、実装、検証、および継続的なモデルメンテナンスがいかに重要かを反映しています。ゲノミクスにおけるAI市場は、検査機関や医療システムが統合、監査証跡、展開後の調整のサポートを必要とすることが多いため、プロフェッショナルサービスへの依存度が高まっています。ハードウェアは最も成長が遅いコンポーネントですが、コンピューティングパフォーマンスがターンアラウンドタイムを左右するスループット重視のワークフローでは依然として重要です。NVIDIAは2025年3月に、Parabricks v4.5が4つのGPUを使用して全ゲノム生殖細胞系列分析を8分未満に短縮し、Blackwellアーキテクチャのサポートを追加したと述べました。これは、ソフトウェアの向上が最も強力なのは、ラボが長いコンピューティングボトルネックなしにデータをスケールで処理できる場合であるため重要です。長期的に、ゲノミクスにおけるAI産業は、ソフトウェア、実装サービス、ハードウェアアクセラレーションを単一の運用モデルにバンドルするエンドツーエンドの契約が増加すると予想されます。これらのバンドル契約はスイッチングコストを高め、顧客生涯価値を初期のソフトウェアサブスクリプションをはるかに超えて延ばすことができます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:機械学習が支配し、NLPがインターフェース層を再形成

機械学習は2026年に収益の63.18%を占め、ゲノミクスにおけるAI市場の中心に位置し続けました。機械学習はバリアント効果予測、ポリジェニックリスクスコアリング、バイオマーカー分類、および研究・臨床用途にわたるその他のコアタスクをサポートしています。勾配ブースティングやランダムフォレストなどの古典的手法は、より小規模で低次元の臨床データセットに依然として適しています。ディープラーニングは、ワークフローに大規模なマルチオミクス入力と高次元の特徴融合が含まれる場合により有用です。Clinical and Experimental Medicineのシステマティックレビューでは、グラフニューラルネットワークとアテンションベースのモデルがマルチオミクス腫瘍学環境で優れたパフォーマンスを発揮したことが報告されました。この組み合わせは、ゲノミクスにおけるAI市場が単一のモデルアーキテクチャに向かうのではなく、古い手法と新しい手法が共存する階層化されたツールキットに向かっていることを意味します。

自然言語処理は最も急成長している技術であり、2031年までに43.18%のCAGRが予測されています。この成長は、同じワークフロー内で臨床ノート、科学文献、バリアントデータベースを読み取ることができる基盤モデルアーキテクチャから来ています。Tempus Oneは2025年1月に、患者タイムライン合成、事前承認支援、および大量の非構造化文書にわたるクエリをサポートするGenAI機能を追加しました。ゲノミクスにおけるAI市場において、これはNLPをバックグラウンドの補完的役割から主要な臨床インターフェース層へと移行させます。コンピュータビジョンも、特に画像データと分子データを一緒に読み取る必要がある空間マルチオミクスおよびデジタル病理ワークフローにおいて重要な役割を維持しています。設計タスクのための強化学習や不確実性処理のためのベイズ手法などの他の手法は、依然として混合の小さな部分ですが、ゲノミクスにおけるAI市場の技術基盤を拡大し続けています。

機能別:シーケンシングワークフローが市場の重力を定義

ゲノムシーケンシングは2026年に収益の44.19%を占め、ゲノミクスにおけるAI市場において最大の機能かつ2031年までに42.34%のCAGRで最も急成長するセグメントとなりました。そのシェアは生データ生成以上のものを反映しており、AIは現在シーケンシングワークフロー内のベースコーリング、アライメント、バリアントコーリング、品質スコアリングに組み込まれています。ゲノミクスにおけるAI市場は、正式な解釈が始まる前に動作するソフトウェア層から価値の大部分を引き出しています。Oxford Nanoporeは、DoradoベースコーラーがナノポアシグナルプロセッシングにLSTMとトランスフォーマーアーキテクチャを使用し、NVIDIA GPUで動作し、毎秒数億のシグナルサンプルを処理し、単一のDNA鎖から1%未満のエラーを達成すると述べました。このような組み込みAIはシーケンシング主導のワークフローのパフォーマンスベースラインを引き上げます。また、商業的な観点からシーケンシング機能をソフトウェア機能から切り離すことをより困難にします。

遺伝子編集はソースドラフトで第2位の機能として残り、そのモメンタムはAI設計酵素プラットフォームと結びついています。2026年4月にEli Lillyがライセンスを取得したProfluentsのリコンビナーゼ研究は、AIが以前のアプローチを制約する挿入制限を超えて編集を拡張している方法を示しています。臨床ワークフロー機能も、自動優先順位付けツールが希少疾患レビューにおけるアナリスト時間を削減するにつれて、収益ミックスで上昇しています。2025年9月のmedRxivの臨床評価では、SeqOneのDiagAIがHPO用語を統合した場合に94.9%の症例で原因バリアントを特定し、上位リストのバリアントの74%が診断的であったことが報告されました。予測的遺伝子検査は、特に予防的全ゲノムシーケンシングが健康保険の設定に近づいている場合、ゲノミクスにおけるAI市場の新興商業フロンティアです。IlluminaのVeritas Geneticsとの2026年3月のコンソーシアムは、より広い予防的使用へのシフトを支持しています。

用途別:創薬がリードし、精密医療がペースを設定

創薬・開発は2025年に収益の34.41%を占め、ゲノミクスにおけるAI市場で最大の用途となりました。そのリードは、AI支援ターゲット同定、リード最適化、バイオマーカー開発への持続的な製薬支出を反映しています。Tempus AIは2026年初頭に、上位20製薬会社のうち19社が同社との有効なデータまたはアプリケーションパートナーシップを持っていると述べました。同じ投資家向け資料では、署名済みのデータおよびアプリケーション契約が20億米ドル以上に達していることが報告されており、プラットフォームアクセスがパイプライン戦略にとっていかに重要になっているかを示しています。ゲノミクスにおけるAI市場は、一回限りのソフトウェアライセンスだけでなく、長期サイクルのプラットフォーム関係によって形成されています。そのような環境において、キュレーションされたデータと実際の臨床ワークフローを管理する企業は、製薬顧客に対してより強い交渉力を得ています。

精密医療は最も急成長している用途であり、2026年から2031年にかけて43.69%のCAGRが予測されています。需要ドライバーは腫瘍学だけにとどまらず、マルチ疾患分子プロファイリングがより実用的な予防・診断ツールになりつつあります。Clinical and Experimental Medicineの2025年のレビューでは、基礎データをプールすることなく17の機関にわたって免疫療法応答予測を30%改善した連合学習フレームワークが引用されました。この結果は、直接的なデータプールが困難な断片化した医療システムでもゲノミクスにおけるAI市場がスケールできることを示しているため重要です。臨床診断、農業、動物研究、その他の用途が残りの需要基盤を形成しています。これらの分野が拡大するにつれて、ゲノミクスにおけるAI市場はより広い顧客ミックスを獲得し、単一の垂直市場への依存度が低下します。ゲノミクスにおけるAI産業も、需要が高価値の臨床用途と隣接する生物学的研究ワークフローの両方から来ているため、この広がりから恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドがリードし、ハイブリッドアーキテクチャが提供を再形成

クラウドベースの展開は2026年に収益の46.18%を占め、ゲノミクスにおけるAI市場で最大の提供モデルとして維持されました。クラウドプラットフォームは、コラボレーションを簡素化し、コンピューティングリソースをスケールし、マルチサイトアクセスをサポートするため、研究・製薬ユーザーに適しています。DNAnexusは2025年9月に、そのプラットフォームが48カ国の60,000人以上の登録ユーザーにわたって125ペタバイト以上の臨床、ゲノム、プロテオミクス、マルチオミクスデータを管理していると述べました。同じ発表では、DNAnexusがOracle Health EHRシステムとの統合を通じてポイントオブケア提供に拡張していることが示されました。このような拡張は、大規模な研究ネットワークと商業ライフサイエンスアカウントにおけるクラウド提供の役割を強化します。また、ローカルな居住管理よりも共有データアクセスが重要なゲノミクスにおけるAI市場もサポートします。

ハイブリッド展開は最も急成長しているモデルであり、2031年までに44.11%のCAGRが予測されています。ゲノミクスにおけるAI市場がその方向に向かっているのは、規制された顧客がクラウドベースの推論またはオーケストレーションツールを使用しながらも患者データをオンプレミスに保持する必要があることが多いからです。EU AI法および関連する欧州健康データガバナンスフレームワークは、顧客をこの設計ロジックに向けて推進しています。2025年に公表されたフランスの健康データ戦略も、ハイブリッドシステムが純粋なクラウド環境よりも容易にサポートできるガバナンス、相互運用性、二次利用管理を強調することでこれに加わっています。オンプレミス展開は政府ゲノミクスプログラムやクラウドインフラが限られた環境では依然として重要です。それでも、ゲノミクスにおけるAI市場は、ハイブリッドアーキテクチャがコンプライアンスとスケールをより効果的にバランスさせるため、時間の経過とともにそれらのワークロードをより多く吸収すると予想されます。

エンドユーザー別:製薬・バイオテクが量を牽引し、臨床検査機関が成長ペースを設定

製薬・バイオテクノロジー企業は2025年に収益の38.22%を占め、ゲノミクスにおけるAI市場で最大のエンドユーザーグループとなりました。その先導的地位は、大規模なデータパートナーシップ、創薬プラットフォームサブスクリプション、およびAI対応の治験設計とバイオマーカーワークフローへの需要を反映しています。IlluminaのAlliance for Genomic Discoveryには、2026年3月時点でAbbVie、Alnylam、Amgen、AstraZeneca、Bayer、Bristol Myers Squibb、GSK、Merck、Novo Nordiskがメンバーとして含まれていました。このコンソーシアムは、マルチオミクスデータアクセスが裁量的な費用ではなくコアな研究インプットとして扱われるようになっていることを示しています。学術・研究機関は、ゲノミクスにおけるAI市場のトレーニングデータと初期ワークフロー検証を生成するため、依然として重要なユーザーです。その収益貢献はグラントサイクルと調達制約によって依然として限られています。それでも、モデル開発とデータ多様性の長期的な方向性を形成し続けています。

臨床検査機関および診断センターは最も急成長しているエンドユーザーグループであり、2026年から2031年にかけて42.41%のCAGRが予測されています。これは、日常的な検査における迅速なターンアラウンド、自動優先順位付け、統合レポーティングへの需要の高まりを反映しています。GeneDxは2026年1月に、ultraRapid Genome Sequencingサービスが新生児集中治療室および小児集中治療室の患者に対して48時間以内に実用的なインサイトを提供できると述べました。2026年2月には、2つの新しい米国統合医療システム契約が年間60,000件の分析を追加することが期待されると発表されました。病院や医療システムを含む医療提供者も、包括的プロファイリングの償還サポートが拡大するにつれて、より強力なチャネルになりつつあります。Tempusは2026年3月に、その高度なゲノムプロファイリング機能が標準的な検査では見逃されていた患者の12%で実用的な所見を特定したと報告しました。これらのパターンは、ゲノミクスにおけるAI市場が研究主導の需要から日常的な検査需要へと移行していることを示しています。また、ゲノミクスにおけるAI市場全体で検査室業務が最も重要な採用環境の一つになりつつある理由も示しています。

地域分析

北米は2025年に38.52%のシェアで最大の地域的地位を占め、これは成熟したシーケンシング能力、商業的AIゲノミクスプラットフォーム、および高度な診断に対する早期の償還トラクションの基盤を反映しています。Tempus AIは2026年第1四半期の収益として3億4,810万米ドルを報告し、前年比36.1%増となり、遺伝性検査量は54%増加し、微小残存病変検査量は500%以上増加しました。これらの運用数値は、ゲノミクスにおけるAI市場が北米において専門的な腫瘍学の設定からより広い臨床用途へと移行していることを示しています。米国は商業活動の地域的中心であり続け、カナダは2025年9月に国家ゲノム戦略と精密医療イニシアチブを通じて主権的なゲノムデータとAIインフラを構築する意向を示しました。

欧州は、密な臨床ゲノミクスネットワークとグローバルな製品設計をますます形成する規制フレームワークを組み合わせているため、ゲノミクスにおけるAI市場への主要な貢献者であり続けています。EU AI法はベンダーに検証済みで監査可能なシステムへの移行を促しており、これはモデルの動作とワークフロー管理を詳細に文書化できるプラットフォームを優遇します。英国のCancer 2.0プログラムと地域全体のより広い臨床展開活動は、欧州がAIゲノミクスツールを規制するだけでなく、そのユースケースを拡大していることを示しています。SOPHiA GENETICSは2026年3月に、エジンバラ王立病院、ベルギーのAZ Delta、ドイツのルール大学ボーフムでの新規署名を含む90カ国以上の528のコアゲノミクス顧客で2025年を終えたと報告しました[3]SOPHiA GENETICS、「SOPHiA GENETICSが2025年第4四半期および通年業績を報告」、PR Newswire、prnewswire.com。フランスの2025年の人工知能と健康データに関する戦略も、スケールでの相互運用可能なゲノムデータシステムに向けた明確な政策推進を示しています。

アジア太平洋地域はゲノミクスにおけるAI市場で最も急成長している地域であり、2031年までに42.81%のCAGRが予測されています。地域の見通しは、国家ゲノムプログラム、AIネイティブ診断インフラのより広い構築、および祖先横断的パフォーマンスを改善するローカルデータリソースへの高まるニーズによって支えられています。アジア太平洋地域のゲノミクスにおけるAI市場は、新しい能力がより低い既存基盤から追加されているという単純な事実からも恩恵を受けており、これは成熟した地域よりも急速な拡大を支援します。オーストラリアと韓国は国家ゲノムイニシアチブと病院連携シーケンシングプログラムを通じて存在感を高め続け、地域の他の市場は臨床・トランスレーショナル能力を構築しています。

中東・アフリカと南米は現在の収益規模では依然として小さいですが、両地域とも採用の初期商業段階にさらに移行しています。SOPHiA GENETICSは2026年3月に、サウジアラビアのキング・アブドゥッラー国際医療センターでの液体生検採用とブラジルのヒトゲノム・幹細胞研究センターでのプラットフォーム使用が、主要な確立された地域以外での展開が広がっていることを示していると述べました。

競合環境

ゲノミクスにおけるAI市場は、プラットフォームレベルでは適度に集中しており、用途レベルでは断片化しており、スケールされたデータ・AIプラットフォームの小グループがワークフロー特化型ベンダーの大きなフィールドに対して優位性を持っています。Tempus AI、SOPHiA GENETICS、GeneDxは、顧客が本番使用に移行するにつれて独自データセット、臨床パートナーシップ、キュレーションされた解釈資産がより重要になるため際立っています。ゲノミクスにおけるAI市場はまた、大規模プラットフォームが臨床的ポジショニングを強化できる解釈ソフトウェアとワークフロー資産を吸収するにつれて統合が進んでいます。QIAGENによるGenooxの買収、GeneDxによるFabric Genomicsの買収、SeqOneによるCongenicaの買収はすべてその方向性を支持しています。

小規模ベンダーは、特化した基盤モデル、集中したワークフロー、コンプライアンス対応の製品設計を通じて、ゲノミクスにおけるAI市場でまだ余地を見つけています。Google DeepMindのAlphaGenomeは24のゲノムベンチマークのうち22で確立されたモデルを上回り、11の分子モダリティにわたって5,930のトラックを予測しており、モデル能力がいかに急速に進歩しているかの強力な例を研究ユーザーに提供しています。同社の非商業的研究APIも、より広い商業化の前に学術・政府ラボでの採用を促進するのに役立っています。並行して、ゲノミクスにおけるAI市場は、製品アーキテクチャの最初から監査可能性と検査室コンプライアンスを構築するベンダーによって形成されています。これは、臨床顧客がトレーサビリティ、検証サポート、および規制審査に耐えられる文書化をますます必要としているため重要です。

この競合の組み合わせは、スケールされたプラットフォームが明確な運用上の優位性を持っているにもかかわらず、ゲノミクスにおけるAI市場が単一の支配的なベンダーによって管理されていないことを意味します。昨年の最も強力な戦略的動きは、孤立したアルゴリズムのみを立ち上げた企業からではなく、データの深さまたはワークフローのリーチを拡大した企業から来ました。Rocheによる2026年5月のPathAI買収計画は明確な例であり、デジタル病理AIをRocheのゲノム診断ポートフォリオに近づけ、より統合された精密医療ワークフローをサポートします。Eli LillyとProfluentsのコラボレーションも別の例であり、単一の製品候補を支援するだけでなく、プラットフォーム層でAI設計リコンビナーゼに多大な資本を投入しています。QIAGENのGenoox取引は、確立された臨床ゲノミクスポートフォリオにスケールされたクラウド解釈エンジンを追加し、価値が集中している場所をさらに示しています。主な未開拓スペースは、非ヨーロッパ系集団のレアバリアント発見、連合型マルチ病院トレーニング、および空間マルチオミクスデータとゲノム解釈の統合に残っています。これらの分野は、単一の企業がまだそれらにわたって広い商業規模に達していないため、依然として開かれているように見え、ゲノミクスにおけるAI市場への差別化された参入者に余地を残しています。

ゲノミクスにおけるAI産業リーダー

NVIDIA

Google

Illumina, Inc.

BenevolentAI

SOPHiA GENETICS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Rocheは、PathAIを7億5,000万米ドルの前払いおよび最大3億米ドルの追加マイルストーン支払いで買収する確定的合併契約を締結し、デジタル病理AIとRocheのゲノム診断ポートフォリオを統合して精密医療コンパニオン診断開発を加速させます。

- 2026年4月:Eli LillyとProfluent Bioは、遺伝子医療向けのAI設計カスタムサイト特異的リコンビナーゼに関して最大22億5,000万米ドル相当の戦略的研究コラボレーションを発表し、複数の遺伝性疾患適応症にわたってキロベーススケールのDNA編集を可能にします。

グローバルゲノミクスにおけるAI市場レポートの範囲

レポートの範囲として、ゲノミクスにおけるAIとは、ゲノムデータを分析、解釈、理解するための人工知能技術とアルゴリズムの応用を指します。機械学習、ディープラーニング、その他のAI手法を使用してパターンを特定し、遺伝的特性や疾患リスクを予測し、新しい遺伝子を発見し、個別化医療を推進することを含みます。

ゲノミクスにおけるAI市場のセグメンテーションは、コンポーネント、技術、機能、用途、展開モデル、エンドユーザー、地域によって分類されています。コンポーネント別では、市場はソフトウェア、サービス、ハードウェアに分かれています。技術別では、機械学習、ディープラーニング、自然言語処理、コンピュータビジョン、その他のAI技術が含まれます。機能別では、セグメンテーションはゲノムシーケンシング、遺伝子編集、臨床ワークフロー、予測的遺伝子検査、その他の機能をカバーしています。用途別では、創薬・開発、精密医療、臨床診断、農業・動物研究、その他の用途が含まれます。展開モデル別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。エンドユーザー別では、製薬・バイオテクノロジー企業、医療提供者、臨床検査機関・診断センター、学術・研究機関、その他のエンドユーザーが含まれます。

地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| ハードウェア |

| 機械学習 |

| ディープラーニング |

| 自然言語処理 |

| コンピュータビジョン |

| その他のAI技術 |

| ゲノムシーケンシング |

| 遺伝子編集 |

| 臨床ワークフロー |

| 予測的遺伝子検査 |

| その他の機能 |

| 創薬・開発 |

| 精密医療 |

| 臨床診断 |

| 農業・動物研究 |

| その他の用途 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 製薬・バイオテクノロジー企業 |

| 医療提供者 |

| 臨床検査機関・診断センター |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| ハードウェア | ||

| 技術別 | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| その他のAI技術 | ||

| 機能別 | ゲノムシーケンシング | |

| 遺伝子編集 | ||

| 臨床ワークフロー | ||

| 予測的遺伝子検査 | ||

| その他の機能 | ||

| 用途別 | 創薬・開発 | |

| 精密医療 | ||

| 臨床診断 | ||

| 農業・動物研究 | ||

| その他の用途 | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 医療提供者 | ||

| 臨床検査機関・診断センター | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのゲノミクスにおけるAIの成長を牽引しているものは何ですか?

成長は、手動解釈のボトルネック、ゲノムデータ量の増加、精密医療の広範な使用、および大規模な製薬プラットフォームパートナーシップによって牽引されています。市場は41.25%のCAGRで2031年までに99億3,000万米ドルに達すると予測されています。

現在、どのセグメントが収益をリードしていますか?

ソフトウェアは2025年に42.1%のシェアでコンポーネント収益をリードし、解釈プラットフォームと意思決定支援ツールが機器単独よりも多くの価値を獲得していることを示しています。

この分野で最も急成長している技術はどれですか?

自然言語処理は最も急成長している技術であり、2031年までに43.18%のCAGRが予測されています。これは、臨床ノート、文献、バリアントデータベースを構造化されたインサイトに変換するのに役立つからです。

臨床検査機関がより重要な購買者になりつつある理由は何ですか?

臨床検査機関および診断センターは、ターンアラウンドタイム、ワークフロー自動化、日常的な検査需要が増加するにつれて、2031年までに42.41%のCAGRで成長すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、国家ゲノムプログラムとAI対応診断インフラの継続的な構築に支えられ、2031年までに42.81%のCAGRで成長すると予測されています。

商業的スケーリングに対する最大の抑制要因は何ですか?

規制コンプライアンスが最大の短期的制約であり、特に欧州では、EU AI法の下での高リスクAI要件が文書化、監視、展開コストを引き上げています。

最終更新日: