農業化学品包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

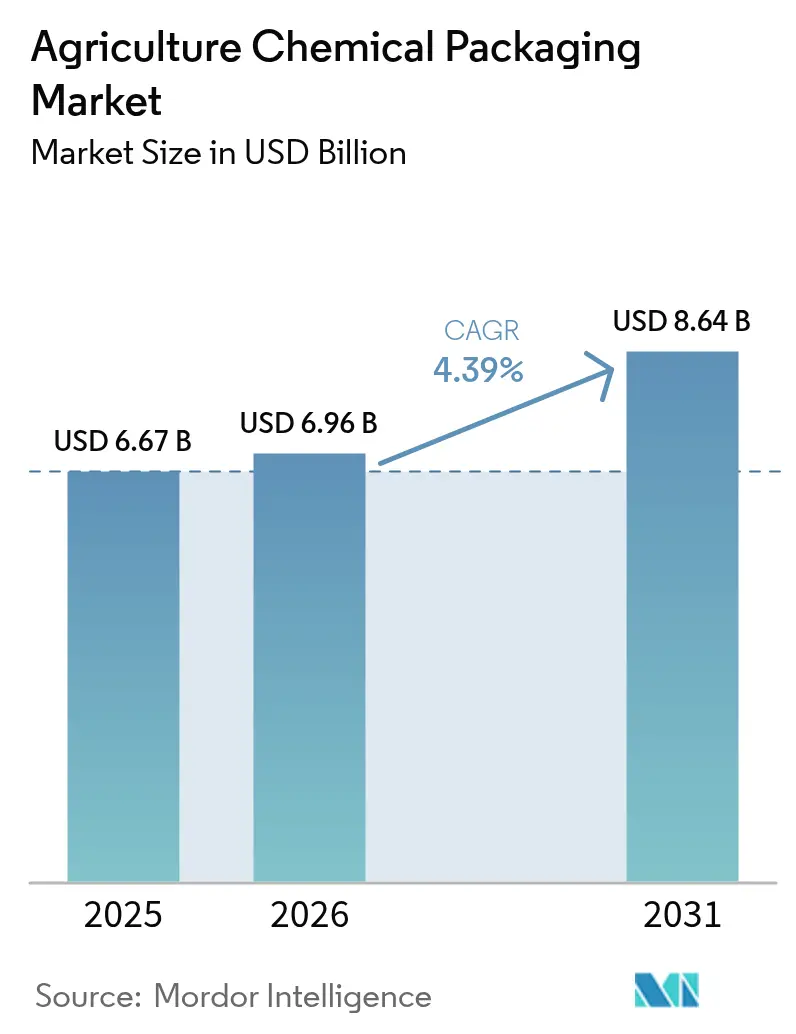

| 市場規模 (2026) | 6.96 十億米ドル |

| 市場規模 (2031) | 8.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業化学品包装市場分析

農業化学品包装市場規模は2025年に66億7,000万米ドルと評価され、2026年の69億6,000万米ドルから2031年には86億4,000万米ドルへと成長し、予測期間(2026年~2031年)中の年平均成長率は4.39%と推定されます。クローズドループシステムに関する政府の義務規定、生物農薬の普及拡大、多層バリア技術の急速な進歩により、製剤プラントから農場への製品輸送のあり方が再構築されており、揮発性、トレーサビリティ、リサイクル性に関するより厳格な基準に準拠した高性能コンテナへの需要が固定化されています。精密農業の急拡大、点滴施肥灌漑の普及、スマートパッケージングの成長により、化学的適合性とデジタル化された物流可視性を両立できるサプライヤーに商業的な成長余地が生まれています。大手コンバーターがノンコア資産を売却し、生産拠点を集約し、循環型経済への投資を加速させてマージン保護と生産者責任規制への対応を図るなか、競争の激しさが増しています。アジア太平洋地域は数量・成長率の両面でトップに立っており、その背景には、輸出指向型貿易においてUN認定ドラム缶、中間バルクコンテナ、少量ポーチに依存する中国・インド・新興東南アジア拠点における農薬生産能力の拡大があります。

主なレポートのポイント

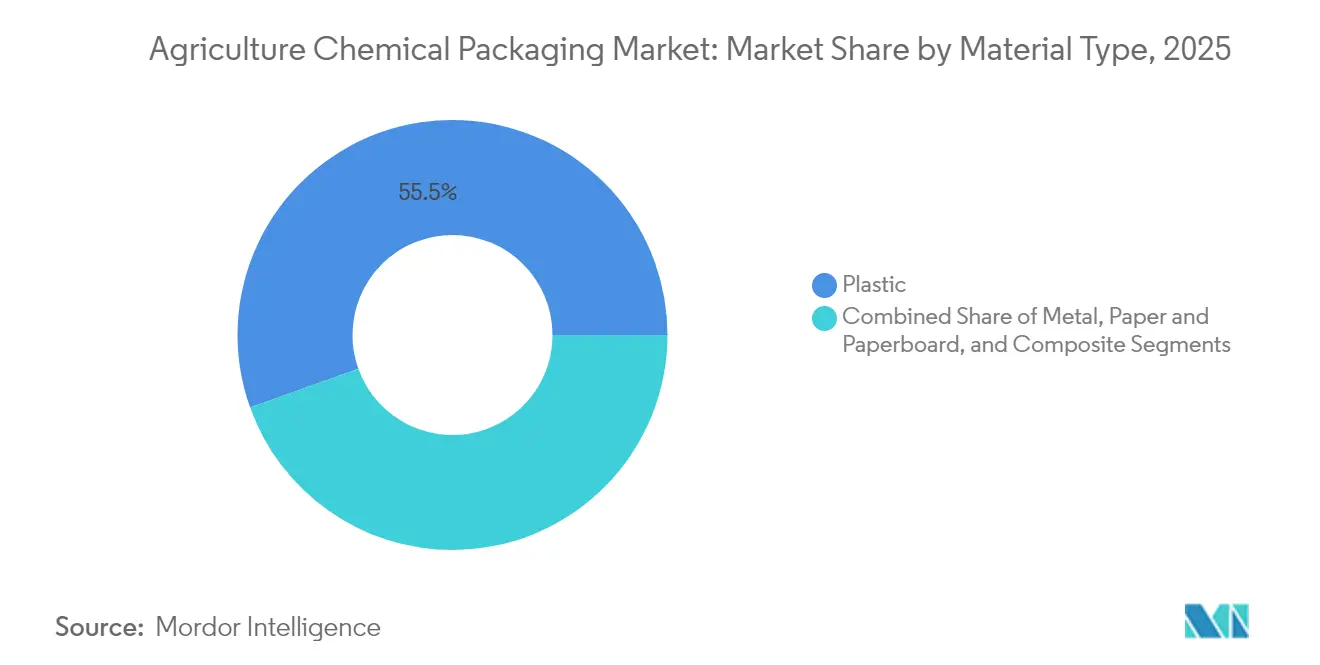

- 素材タイプ別では、プラスチックが2025年の農業化学品包装市場シェアの55.48%を占めました。

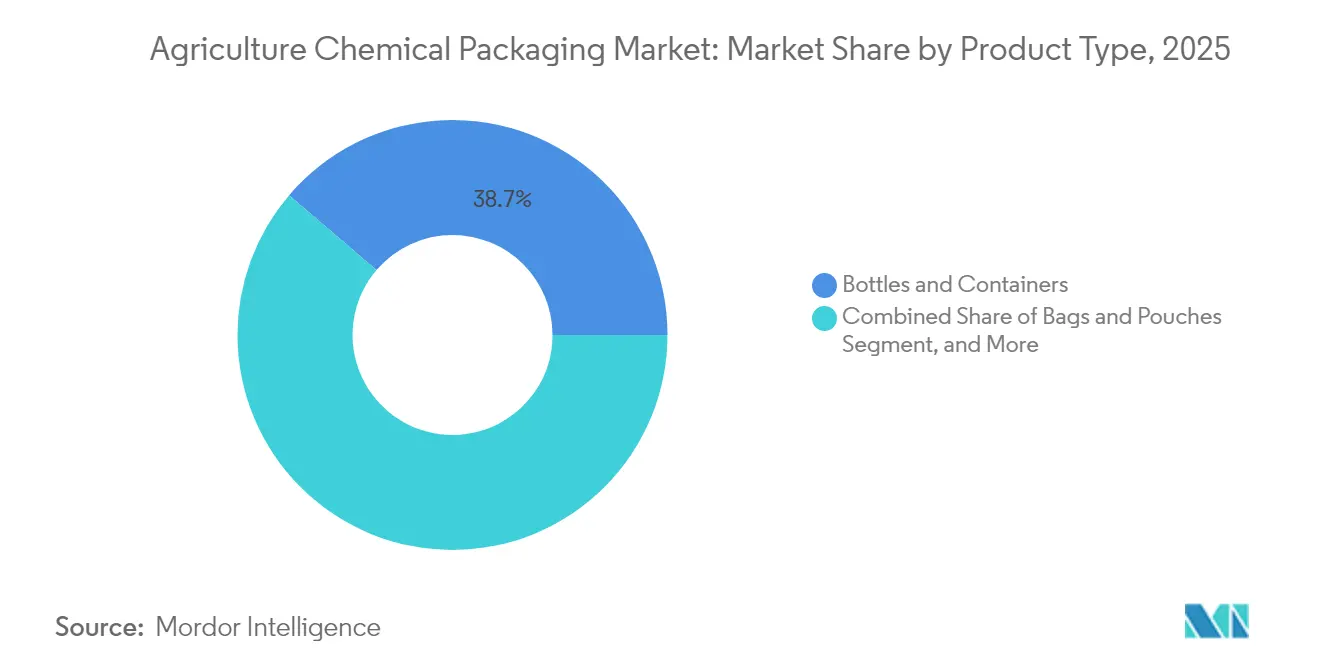

- 製品タイプ別では、袋およびポーチセグメントの農業化学品包装市場規模は2026年~2031年の間に年平均成長率6.19%で成長する見込みです。

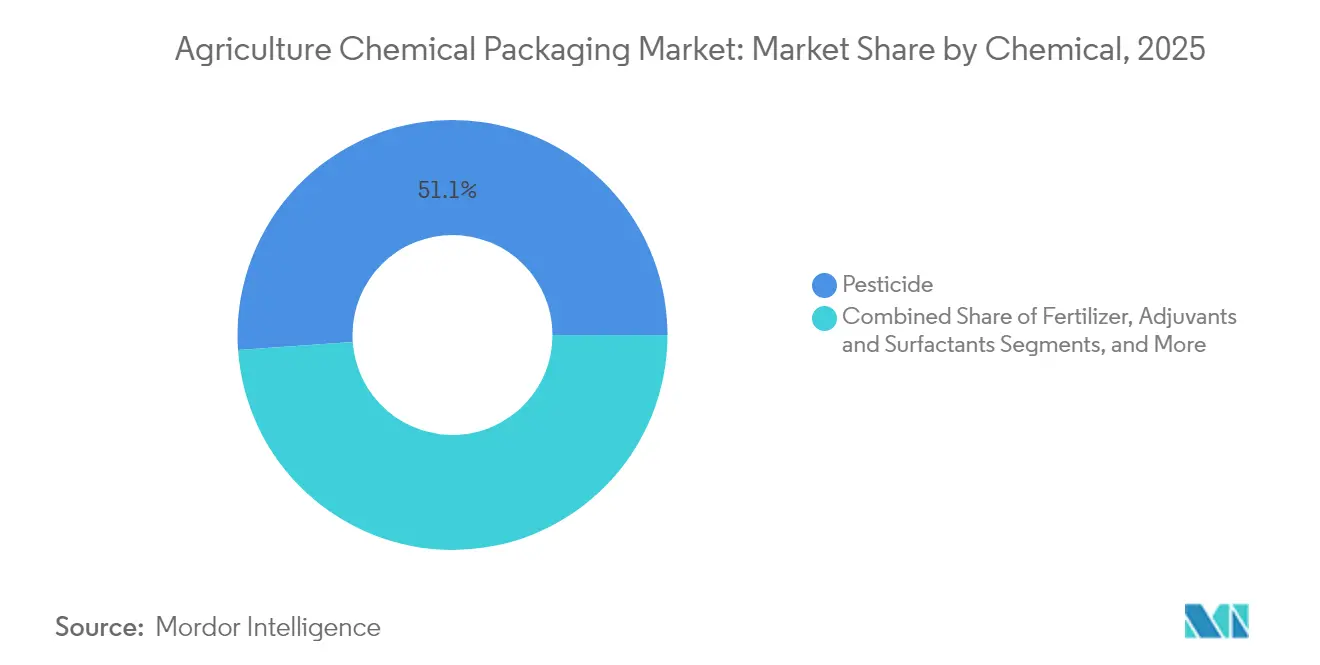

- 化学品別では、農薬が2025年の農業化学品包装市場シェアの51.12%を占めました。

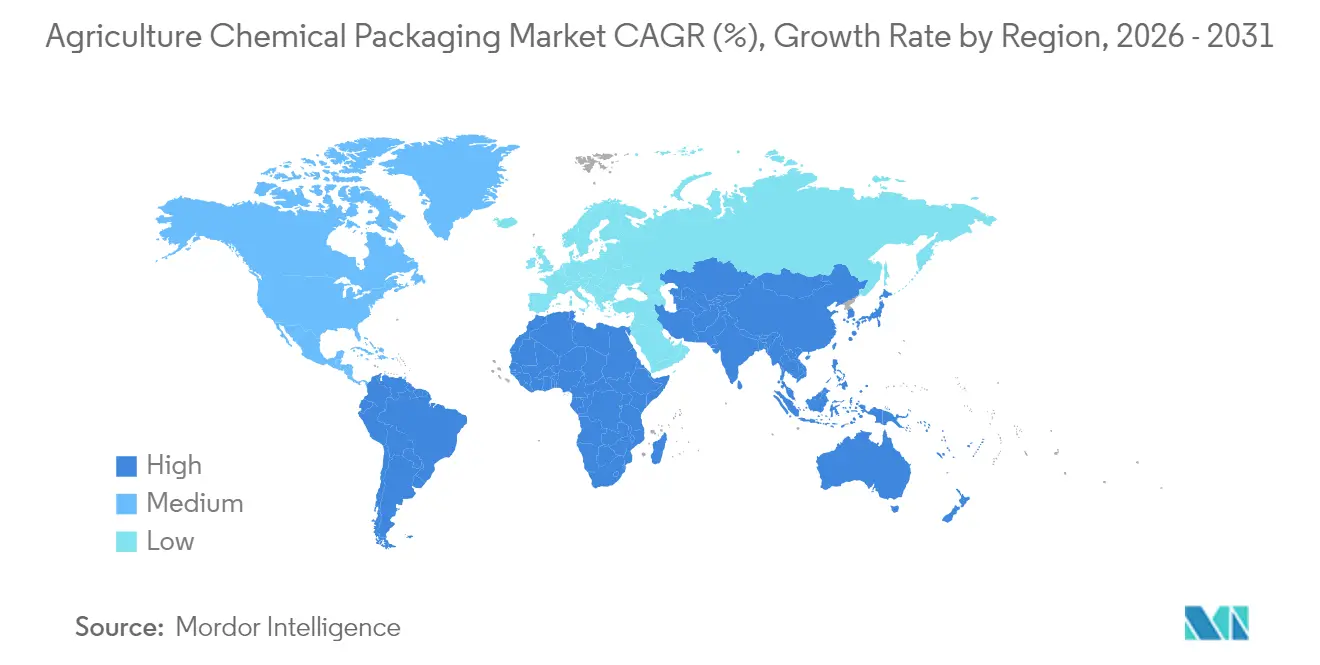

- 地域別では、アジア太平洋地域の農業化学品包装市場規模は2026年~2031年の間に年平均成長率5.28%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業化学品包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| アジア太平洋地域の農薬生産量の急増によるコンテナ需要の拡大 | +1.2% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2~4年) |

| 中間バルクコンテナのクローズドループ再調整 | +0.8% | 世界全体、EUおよび北米が先導 | 長期(4年以上) |

| 揮発性有機化合物規制対応のためのHDPE-EVOH多層ボトル | +0.7% | 北米およびEU | 短期(2年以内) |

| 点滴施肥灌漑の拡大によるポーチ採用の促進 | +0.6% | 世界全体、水資源逼迫地域 | 中期(2~4年) |

| EU包装・包装廃棄物規則に基づくスマートトレーサビリティ義務 | +0.4% | EUが中心、他の先進市場へ拡大 | 短期(2年以内) |

| バイオベースバリア樹脂の技術革新 | +0.3% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域の農薬生産量急増によるコンテナ需要の拡大

アジア太平洋地域における農薬生産量の増加は、長距離輸出輸送に耐え、危険物プロトコルを満たすUN認定のバルクコンテナ、ドラム缶、剛性ボトルに対する前例のない需要を生み出しています。[1]DigitalRefining、「Borougeが新たな供給契約および協業を確保」、digitalrefining.com 中国、インド、ベトナム、インドネシアにわたる生産能力の拡大は規模の経済をもたらし、単位当たりの包装コストを低減させることで、地域の製剤メーカーのグローバル競争力を高めています。政府の肥料補助金プログラムおよびサステナブル包装に対するインセンティブが準拠包装への需要をさらに押し上げ、大量生産ドラム缶ラインおよびローカル中間バルクコンテナ再調整センターへの投資を促進しています。地域における生産の集中は、クロージャー、ライナー、スマートラベルのローカルサプライチェーンを触媒的に形成し、リードタイムを短縮し物流コストを低減させています。こうした諸力が総合的に、農業化学品包装市場における成長エンジンとしてのアジア太平洋地域の地位を支えています。

中間バルクコンテナ再調整に向けたクローズドループへの規制転換

EUおよび北米における拡大生産者責任スキームおよび埋立廃棄削減目標が、中間バルクコンテナを使い捨て資産から多回転型物流プラットフォームへと変容させています。[2]Greif Inc.、「投資家向けプレゼンテーション 2025年第2四半期」、investor.greif.com 専門的な回収、高圧洗浄、再認証プログラムがコンテナの寿命を延ばすとともに、バージン樹脂需要を削減しライフサイクル全体の排出量を削減します。新規中間バルクコンテナ購入に比べて30〜40%のコスト削減が採用を促進し、自動除染ラインが農薬・肥料・補助剤用途にわたって一貫性を確保します。多国籍製剤メーカーはサプライヤー契約においてクローズドループ契約を明記するケースが増加しており、これによりコンバーターは地域の再調整ハブへの投資を促されています。予測期間にわたり、このビジネスモデルは収益構成を一度きりのコンテナ販売から定期的なサービス収入へとシフトさせながら、企業のネットゼロコミットメントを満足させます。

揮発性有機化合物規制対応のためのHDPE-EVOH多層ボトルの急速な普及

米国環境保護庁および同等のEU機関による揮発性農薬製剤への監視強化が、単層HDPEから透過率を90%以上削減する共押出HDPE-EVOH構造への転換を加速させています。多層フォーマットはコンテナの剛性と耐薬品性を維持しながら、住宅近接用途に求められる低臭気性能を実現します。共押出技術の進歩が転換コストを低下させ、中規模コンバーターの高バリアセグメント参入を可能にしています。ブランドオーナーはこのソリューションを支持しています。その理由は、高コストの製剤変更を回避でき、金属缶への切り替えを行わずに済み、ライン充填効率と下流のリサイクル性を維持できるからです。

点滴施肥灌漑の成長による少量ポーチフォーマットの普及

水資源が逼迫した地域における精密灌漑インフラの整備が、自動施肥灌漑インジェクターに対応する水溶性ポーチおよび濃縮サシェの採用を促進しています。20リットルのジェリカンから一回施用ポーチへのフォーマット転換により、農場での計量誤差が排除され、処理面積当たりのプラスチック使用量が削減されます。酸素・水分バリアを備えたフレキシブルフィルムが溶解まで栄養効力を保護し、マイクロミシン目システムが正確な流量を実現します。インドおよびサブサハラアフリカの一部における小規模農家は、初期費用の低さと物流の簡便化から恩恵を受けており、特殊栄養素サプライヤーの市場リーチが拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 樹脂価格の変動によるコンバーターマージンの圧迫 | -0.9% | 世界全体 | 短期(2年以内) |

| 使用後の高い除染コスト | -0.6% | 世界全体、特に先進市場 | 中期(2~4年) |

| UN危険物規則の変化による試験コストの増加 | -0.4% | 世界全体 | 長期(4年以上) |

| 農場レベルのリフィルステーションによる単回使用需要の縮小 | -0.3% | インフラが整備された先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

樹脂価格の変動によるコンバーターマージンの圧迫

原油価格の乱高下および計画外のクラッカー操業停止に起因するポリエチレンおよびポリプロピレン原料コストの急激な変動が、農業バイヤーが頻繁な価格調整に抵抗するなかでコンバーターのスプレッドを圧縮しています。季節的な調達サイクルがタイミングのミスマッチを悪化させ、中堅コンバーターを在庫損失リスクにさらしています。一部の市場リーダーは長期供給契約によるヘッジや樹脂生産への川上統合によって対応していますが、規模に欠ける中小企業はより高い統合リスクに直面しています。マージンの不確実性が新たな高バリアラインへの設備投資を抑制し、農業化学品包装市場における次世代サステナブルフォーマットのイノベーション展開を遅延させ、供給を制限する可能性があります。

使用後の高い除染コスト

三重すすぎ義務、認定洗浄施設、および有害廃棄物処分規制が、ドラム缶、中間バルクコンテナ、剛性ボトルの使用後処理費用を膨らませています。小・中容量の包装サイズにおいては、除染コストがコンテナ価値の60%を超える場合があり、循環型モデルを損ない、コスト収支を単回使用オプション側に傾けます。自動化ステーションおよびプラズマベースの残留物除去技術への投資は緩和をもたらしますが、数百万ドル規模の支出と専門的な技術スタッフを必要とします。除染技術がスケールアップし、国境を越えた規制の明確化が調和されるまで、この抑制要因は農業化学品包装市場における再使用量を抑制し、全体的な循環性の進展を鈍化させ続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:複合材の成長が従来のプラスチックを凌駕

複合材ソリューションは2025年の収益の18.86%を占め、年平均成長率5.86%で成長しており、農業化学品包装市場全体の4.39%を大きく上回っています。多層繊維・プラスチックドラム缶本体は再生可能な板紙外装とHDPEライナーを組み合わせ、樹脂使用量を最大60%削減し、多国籍農作物投入品サプライヤーが求める炭素フットプリント削減を実現します。一方、プラスチックはブロー成形HDPEボトル、PPウーブンサック、LDPEライナーがコスト重視のコモディティ肥料のデフォルト包材であり続けることから、55.48%という圧倒的なシェアを維持しています。金属は、耐改ざん性が重量面のデメリットを上回る揮発性溶剤系農薬および加圧くん蒸剤において引き続きニッチな存在感を保っています。紙および板紙は、リサイクル性を損なうことなく乾燥製剤を保護する95%紙ベース缶を通じて再び注目を集めています。予測期間にわたり、ハイブリッド複合材は特に低透過性と改善されたライフサイクル指標を要求する規制地域において増分ボリュームを吸収する態勢にあります。企業のESG目標との整合性により、ブランドオーナーが樹脂削減KPIを設定し再生可能原料含有量の閾値を義務化するなか、複合材は農業化学品包装市場規模の中でより大きなシェアを獲得する位置づけにあります。

厳格な化学適合性試験により、複合材ドラム缶が高酸性肥料や特定の除草剤への対応が検証され、歴史的な採用障壁が緩和されています。繊維ドラム缶ラインの迅速な改造は、新規全プラスチックドラム缶機械の設置に比べて20〜25%低コストであり、樹脂価格の不確実性のなかでポートフォリオを多様化したいコンバーターにとって魅力的です。輸送コストの上昇も、特に鉄道インフラが未発達な新興市場の内陸流通において、軽量複合材を有利にしています。EUおよび北米の規制当局は、バージンプラスチック集約度にペナルティを課す包装税のもとで複合材コンテナを好ましいものとみなす傾向が強まっており、アーリーアダプターに価格面での追い風をもたらしています。クラフト紙および特殊接着剤の原材料サプライチェーンにはさらなるスケールアップが必要ですが、複合材フォーマットはプラスチックのシェアを侵食し、農業化学品包装市場における最も成長が著しい素材セグメントとしての地位を強化していく見込みです。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

製品タイプ別:フレキシブルフォーマットがイノベーションを牽引

ボトルおよびコンテナは2025年の収益の38.74%を占め、液体農薬およびマイクロニュートリエント散布への幅広い利用を通じて農業化学品包装市場シェアを下支えしています。一方、袋およびポーチは水溶性ポリマーおよび高バリアPE-PAラミネートにより、粒状肥料および生物農薬接種材を軽量で長期保存可能な形態で包装できることから、年平均成長率6.19%を記録する見込みです。フラットパックポーチは倉庫スペースを少なく占め、回送コストを削減するため、1トン当たりの物流コスト削減効果は25%に達します。消費者は計量誤差を排除し作業者の曝露を低減する単回使用サシェを評価しており、これは労働安全規制を強化している地域において重要な要素となっています。

農業化学品包装市場規模におけるドラム缶および中間バルクコンテナは、契約メーカーがプラント内輸送と輸出出荷においてバルクフォーマットを好む傾向があることから引き続き大きな存在感を維持しています。RFIDチップを搭載したスマートキャップが中間バルクコンテナの蓋に後付けされ、トレーサビリティデータを基幹業務システムに送信しています。キャップおよびクロージャーは重量ベースでは小規模ですが、ポイ捨て防止のテザードデザインや規制強化に対応したチャイルドレジスタント機能を組み込むことで平均を上回るマージンを実現しています。EVOH挿入物を備えたPE-PPブレンドなどの先進クロージャーポリマーは、溶剤系農薬乳剤に対するシール性能を向上させ、過酷なサプライチェーン全体における漏液リスクを最小化します。農業資材のEコマース普及が進むにつれて、漏液防止二次封じ込めへの需要が高まり、農業化学品包装市場においてクロージャー専門メーカーにクロスセルの機会をもたらしています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

化学品別:生物農薬が急速な成長を遂げる

農薬は2025年の売上の51.12%を占め、収量安定化における根強い役割を反映しています。しかし、生物農薬は規制当局が微生物系・植物系・ペプチド系の作物保護ソリューション(環境プロファイルの低負荷が求められる)の承認を迅速化するなか、年平均成長率6.72%で推移しています。生物農薬の包装には厳密な酸素・水分バリア、コールドチェーン適合性、および生きた培養物を保護するための超低溶出性が求められ、アルミ蒸着ポーチ、共押出ボトル、真空シールトレーの採用を促しています。主に尿素、NPK配合品、特殊マイクロニュートリエントに牽引される肥料はボリュームを維持していますが、コモディティ価格の変動が単位当たりの包装予算を圧迫しています。補助剤および界面活性剤はタンクミックス最適化を可能にするニッチながら高収益なポジションを保っており、そのわずかなボリュームがカスタムエンジニアリングボトルにおけるプレミアムな単位経済性を促しています。

生物農薬の採用は包装面に連鎖的な影響をもたらします。例えば、ブラジルへ出荷されるプロバイオティクス接種材は冷凍保管の管理された物流を必要とします。このニーズは、UV照射なしに目視検査を可能にするバリアタイ層と高透明性キャップを備えた多層ポリプロピレンチューブを有利にしています。ブランドオーナーはこれらのフォーマット内に近距離無線通信タグを組み込んで温度逸脱の監視を行っています。こうした技術的要求が、医薬品グレードの基準と農業規模の経済性を両立できるコンバーターにとってのホワイトスペースを創出し、生物農薬を農業化学品包装市場内で最も急成長する収益源として定着させています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

地域分析

アジア太平洋地域は2025年の売上の39.02%を占め、2031年まで年平均成長率5.28%を記録し、数量・成長速度の両面でトップの座を維持する見込みです。中国における環境配慮型包装に対する政府のインセンティブおよびインドの肥料補助金の拡充が、多層ドラム缶、高バリアポーチ、リフィルコンテナプログラムへの需要を誘導しています。東南アジアの代替生産ハブとしての台頭が域内コンテナ輸送を増加させており、地域の低い人件費が再調整デポの急速なスケールアップを支えています。ローカルサプライチェーンへの選好がキャップおよびクロージャー生産への投資をさらに促進し、輸入への依存を低減し納期を短縮しています。

北米は2025年の金額の24.18%を創出し、アジア太平洋地域に次ぐ第2位を占めています。厳格な米国環境保護庁の揮発性規制および州レベルのプラスチック税が、HDPE-EVOH多層ボトルおよびクローズドループ中間バルクコンテナフリートへの移行を加速させ、プレミアム価格帯を育んでいます。生産者はデジタル化されたパレットおよびブロックチェーン対応ラベルへの投資を通じて流通審査に対応しており、収量集約型の畑作地帯ではスマートな点滴施肥灌漑が採用されてフレキシブルイノベーションを主流に取り込んでいます。北米の農業化学品包装市場規模は、一部農薬製剤の国内回帰によっても恩恵を受けており、国内包装能力への需要を強化しています。

欧州は2025年に収益の19.62%を貢献しましたが、多くの世界的な規制基準を設定しています。EUの包装・包装廃棄物規則がコンバーターに対して30%再生原料含有HDPEドラム缶の試験運用と各コンテナへの固有識別子の組み込みを促しています。循環性目標は化学品多国籍企業と専門リサイクラーのパートナーシップを育み、この協働が危険物用途に適した高品質な使用後再生樹脂の原料プールを生み出しています。年平均成長率は控えめな3.08%にとどまるものの、欧州のイノベーション成果は他大陸への技術普及に影響を与え、農業化学品包装市場の競争ダイナミクスを形成しています。

ブラジルを中核とするラテンアメリカおよび中東・アフリカは合計で世界収益の約17%を占めています。ブラジルでは、年率15%超で拡大する生物農薬農業資材の急激な普及がコールドチェーンの完全性に依存した特殊包装ニーズを生み出しています。一方、湾岸協力会議諸国は塩分を含む環境に適した水溶性栄養素パックを必要とする海水淡水化を活用した点滴灌漑プロジェクトを試験運用しています。現在は規模が小さいものの、これらの市場は気候レジリエンス投資の増加に伴い今後10年間にわたって大きな成長ポテンシャルを有しています。

競争環境

農業化学品包装市場は依然として中程度に分散しており、上位5社が2024年の売上の約35%を占めています。Greif、Mauser Packaging Solutions、Amcor、ALPLAはグローバルなフットプリント、多様化された素材ポートフォリオ、クローズドループ契約を支える統合されたリサイクル・再調整ユニットを有しています。AmcorのBerry Globalとの84億米ドルの合併(2025年完了予定)は、押出成形、射出成形、フレキシブル加工資産を統合し、農業化学品バリアを対象とするコスト効率化と拡張されたイノベーションパイプラインを実現します。Greifによる板紙ミルのPackaging Corporation of Americaへの18億米ドルでの売却は、特殊中間バルクコンテナおよびドラム缶の高度化に向けた資本を解放し、高マージン化学品包装への戦略的な方向転換を示すものです。

戦略的な動きは現在、地域の再調整ハブの設立、使用後再生樹脂能力の拡大、キャップおよびライナーへのデジタルトレーサビリティ機能の組み込みに傾いています。ALPLAが計画する年間5,000万ユーロ(5,500万米ドル)のリサイクル支出は、2030年までに世界の処理能力を70万トンに倍増させ、食品グレードおよび農業グレードの再生HDPEの供給を確保することを目的としています。一方、Mauserはフードグレードおよび農業グレードの再生HDPEの供給を確保することを目的とし、InfinityシリーズのリコンディショニングされたIBCに対してブロックチェーン対応フリート管理をパイロット展開し、ライフサイクル指標と炭素会計ダッシュボードへのリアルタイムアクセスを顧客に提供しています。新規参入企業は、バイオベースバリア樹脂や肥料濃縮物向け折りたたみ式バッグインボックスシステムなど狭いニッチに注力し、ベンチャー資金を活用して従来のプレイヤーよりも迅速なスケールアップを図っています。

競争上の成功は今や、循環型経済の義務と新興生物農薬向けの高バリアイノベーションへの資本配分のバランスを保つことにかかっています。デジタル印刷、RFIDインレイ、データ分析を垂直統合したサプライヤーは、規制監査がブランドオーナーにパッケージレベルの可視性を要求するよう促すなかでシェアを獲得する立場にあります。逆に、単回使用剛性フォーマットに依存するコモディティ生産者は、農業化学品包装市場がよりスマートで軽量、かつ循環性の高いソリューションへと移行するにつれて、価格の低下と代替リスクの増大に直面しています。

農業化学品包装業界のリーダー企業

Greif, Inc.

Mauser Packaging Solutions LLC

United Caps Holding SA

Nexus Packaging Ltd

P. Wilkinson Containers Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:NewMarketはヒドラジン製造業者Calca Solutionsの買収を決定し、特定の農業くん蒸剤に関連するエネルギー化学品ラインナップを拡充しました。

- 2025年7月:Packaging Corporation of Americaは18億米ドルでGreifの板紙部門を購入することに合意し、2つのミルと8つのシートフィーダー工場を取得しました。

- 2025年6月:ALPLAはドイツに本拠を置くKM Packagingを買収する契約を締結し、年間65億個超のクロージャーを製造する6つの成形拠点を追加しました。

- 2025年2月:BorougeはBericap、Taghleef Industries、INDEVCO Group、ALPLAとの供給契約を締結し、契約したポリエチレンおよびポリプロピレンの数量の80%を農業を含む急成長セクターに配分しました。

世界農業化学品包装市場レポートの調査範囲

農業化学品包装市場は、輸送中における農薬製品の損失を低減するためのさまざまな包装ソリューションの領域で機能しています。市場は素材、商品、化学品タイプ別にセグメント化されています。素材別の市場セグメンテーションにはプラスチック、金属、その他の種類が含まれます。製品タイプの範囲は、袋およびポーチ、ボトルおよびコンテナ、ドラム缶および中間バルクコンテナ、その他に限定されています。

| プラスチック |

| 金属 |

| 紙および板紙 |

| 複合材 |

| 袋およびポーチ |

| ボトルおよびコンテナ |

| ドラム缶および中間バルクコンテナ |

| キャップおよびクロージャー |

| 肥料 |

| 農薬 |

| 生物農薬 |

| 補助剤および界面活性剤 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 素材タイプ別 | プラスチック | ||

| 金属 | |||

| 紙および板紙 | |||

| 複合材 | |||

| 製品タイプ別 | 袋およびポーチ | ||

| ボトルおよびコンテナ | |||

| ドラム缶および中間バルクコンテナ | |||

| キャップおよびクロージャー | |||

| 化学品別 | 肥料 | ||

| 農薬 | |||

| 生物農薬 | |||

| 補助剤および界面活性剤 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

農業化学品包装セグメントの2026年における規模はどのくらいですか?

69億6,000万米ドルと評価されており、2031年までに86億4,000万米ドルに達する見込みです。

2031年までの年平均成長率はどのくらいですか?

当該カテゴリーは2026年~2031年の期間に年平均成長率4.39%で拡大すると予測されています。

どの地域が売上・成長の両面でトップですか?

アジア太平洋地域が2025年の収益の39.02%を占め、年平均成長率5.28%で成長しています。

最も急速に拡大している包装素材はどれですか?

複合材ドラム缶および関連ハイブリッド製品が年平均成長率5.86%を記録し、プラスチック、金属、紙を上回っています。

精密農業において最も注目を集めている製品フォーマットはどれですか?

特に水溶性または濃縮サシェを含む袋およびポーチが、点滴施肥灌漑の普及を背景に年平均成長率6.19%で成長しています。

現在最も主要なサプライヤー3社はどこですか?

Greif、Mauser Packaging Solutions、Amcorが世界収益の28%超をともに管理しており、市場が中程度に分散していることを示しています。

最終更新日: