北米農業化学品包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

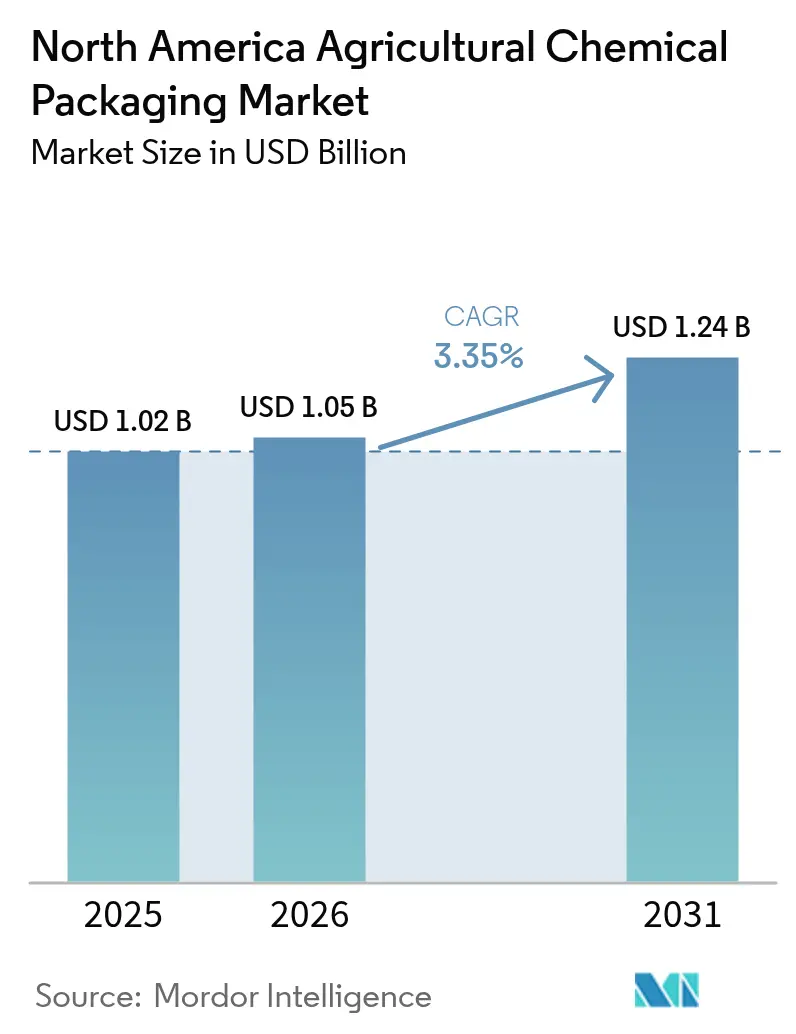

| 基準年の市場規模 (2025) | 1.02 十億米ドル |

| 市場規模 (2026) | 1.05 十億米ドル |

| 市場規模 (2031) | 1.24 十億米ドル |

| 成長率 (2026 - 2031) | 3.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米農業化学品包装市場分析

北米農業化学品包装市場規模は、2025年の10億2,000万USDから2026年には10億5,000万USDへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)3.35%で拡大し、2031年には12億4,000万USDに達すると予測されています。この安定した拡大は、市場が単なる容器ではなく精密施用を可能にするバリュー・アデッド・フォーマットへと量主導の成長からシフトしていることを示しています。精密農業、持続可能性に関する規制要件、および厳格なスチュワードシップ規則が、有効成分を保護しデータ駆動型施用を支援するために、包装サイズ、バリア特性、およびトレーサビリティ機能の再設計をサプライヤーに促しています。プラスチックは依然として主要材料ですが、拡大生産者責任(EPR)手数料がリサイクル可能なフォーマットを優遇するなか、バイオベースおよび複合材オプションが最も急速な伸びを示しています。国内樹脂および変換ラインへの設備投資は、供給の安定化をさらに促進するとともに、規制された性能基準を満たすスペシャルティグレードの実現を可能にしています。

主要レポートポイント

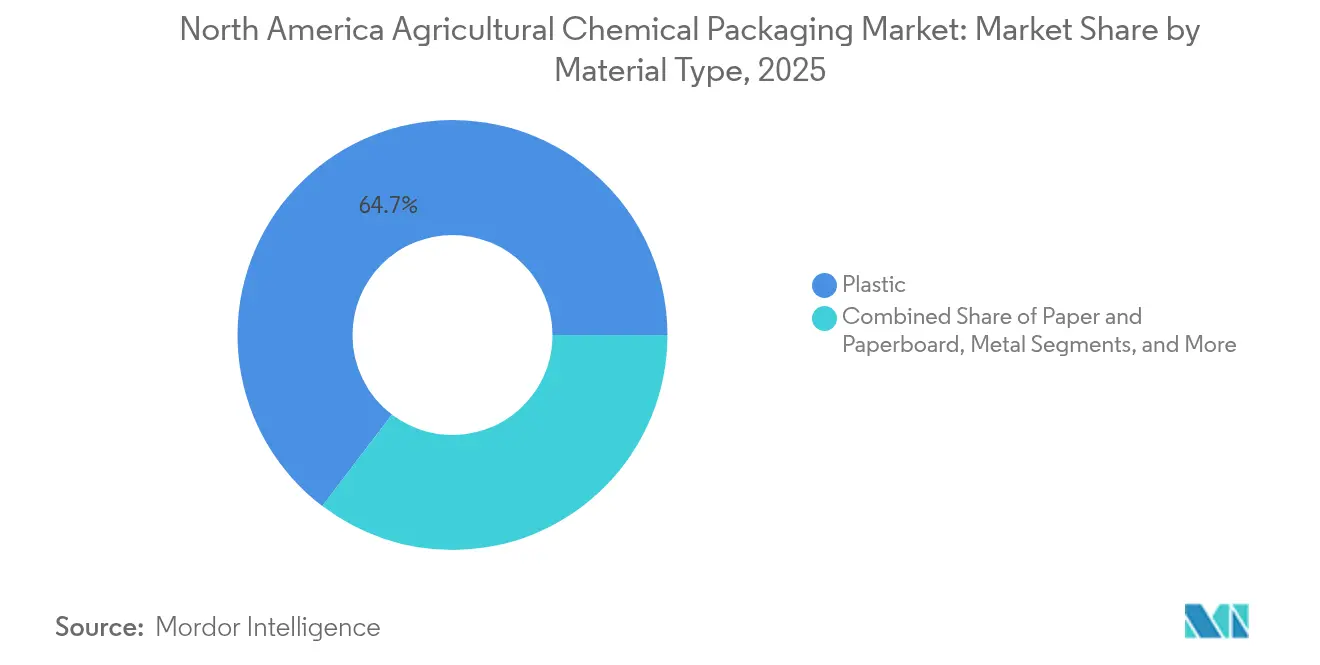

- 材料タイプ別では、プラスチックが2025年の北米農業化学品包装市場シェアの64.65%を占め、複合材およびバイオベース材料は2031年にかけてCAGR 4.35%で成長すると予測されています。

- 製品タイプ別では、バッグおよびポーチが2025年の北米農業化学品包装市場規模の43.92%を占め、中間バルクコンテナ(IBC)は2031年にかけてCAGR 4.67%で拡大すると見込まれています。

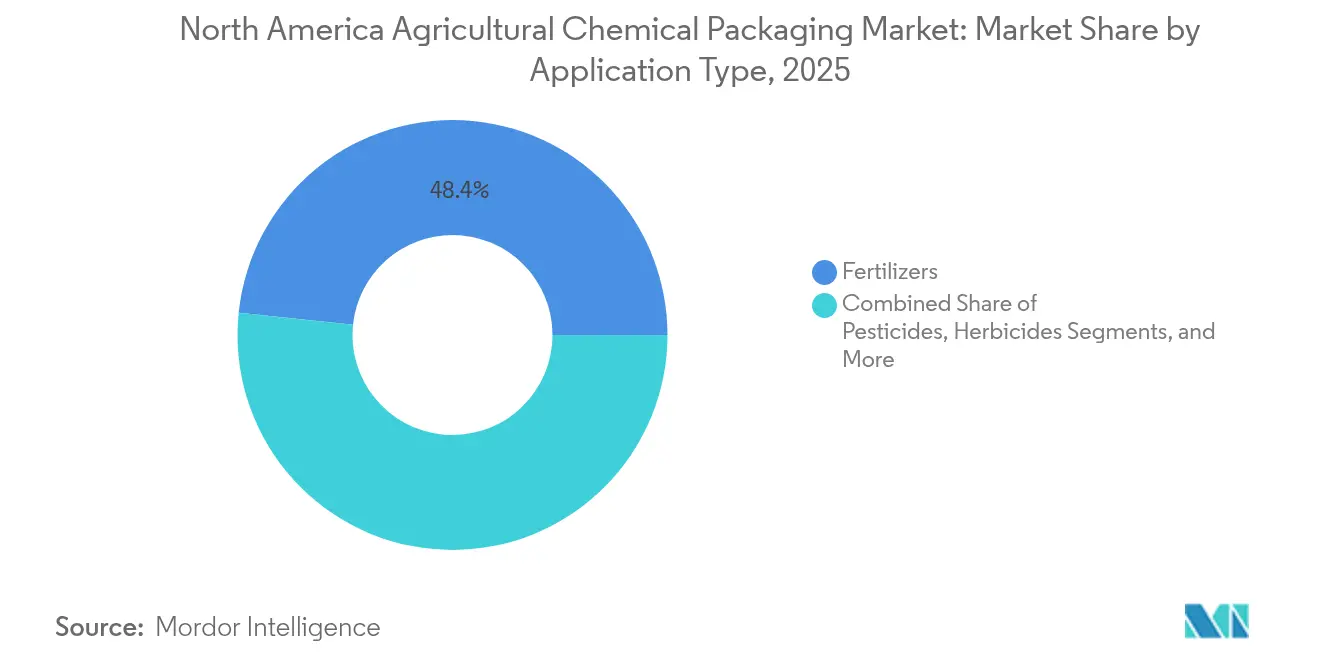

- 用途別では、肥料が2025年の北米農業化学品包装市場シェアの48.35%を占めてトップとなり、生物農薬および植物成長調整剤は2031年にかけてCAGR 5.11%で拡大しています。

- 容量範囲別では、20リットル以下の容器が2025年の北米農業化学品包装市場規模の51.02%を占め、200リットル超の製品が2031年にかけて最も高いCAGR 4.89%を記録すると予測されています。

- 地域別では、米国が2025年の地域売上の70.85%を占め、メキシコが予測期間中に最も高いCAGR 4.92%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米農業化学品包装市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 徐放性および水溶性フィルムの普及拡大 | +0.8% | 米国中西部および広域地域 | 中期(2〜4年) |

| リサイクル可能・バイオベース包装へのシフト | +0.6% | 米国およびカナダ、メキシコが追随 | 長期(4年以上) |

| 小容量高バリア精密包装 | +0.5% | グレートプレーンズおよびプレーリー州 | 短期(2年以内) |

| バルクコンテナ再利用プログラム | +0.4% | 米国およびカナダ | 中期(2〜4年) |

| デジタルトレーサブルなスチュワードシップソリューション | +0.3% | 米国、カナダは中程度の普及 | 中期(2〜4年) |

| 国内樹脂および変換設備への投資 | +0.2% | 米国ガルフコーストおよびカナダのハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

徐放性・水溶性フィルム採用の拡大

徐放性包装は有効成分の効力を延長し、労働力投入を削減することで、北米の大規模農場の業務効率ニーズに応えています。水溶性フィルムはスプレータンクで完全に溶解し、容器廃棄の手間を解消することで、安全性とほ場生産性を向上させます。除草剤および殺菌剤の施用は、投与精度が収量および規制遵守に直接影響するため、最も大きな恩恵を受けています。精密農業ソフトウェアが普及を加速させており、農業者はGPS誘導システムや可変施用マップに対応した包装を好む傾向にあります。その結果、包装は受動的な収容機能から、農場管理ワークフローに組み込まれたデジタル統合型デリバリーコンポーネントへと転換しています。

リサイクル可能・バイオベースフォーマットへの持続可能性主導のシフト

米国5州のEPR規則は、リサイクル素材または再生可能素材を使用した製品を優遇するエコモジュール型手数料を課しており、コンバーターをポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、その他のバイオベース樹脂に向けて誘導しています。ネブラスカ州にCitroniqが建設した1,200万USDのポリプロピレンラインなど、商業規模の生産設備が供給を増加させるなか、コストプレミアムは縮小しています。ブランドの持続可能性公約が下流からの圧力を加え、農業者および農業資材ディストリビューターにとって、カーボンフットプリント開示とリサイクル可能性が重要な購入基準となっています。現在のR&Dは、感受性の高い除草剤や生物農薬が複数シーズンにわたる保存期間を通じて安定性を維持できるよう、従来樹脂の水分・酸素・紫外線バリア性能に匹敵する製品の開発に注力しています。

精密農業における小容量・高バリア包装への需要

可変施用技術は、不均一なほ場での精密な滴定を支援する250ミリリットルから5リットルの容器への需要を高めています。ナノコンポジットを使用した多層フィルムは、生物農薬の活性を維持するために必要な酸素・水分バリアを提供し、RFIDタグは容器識別子を農業ソフトウェアに結びつけて自動的なコンプライアンスログを実現します。サプライヤーはこれらのプレミアムフォーマットを、投薬精度と保存期間延長により高い単価を正当化できる収益向上機会と位置づけています。

大手ディストリビューターによるバルクコンテナ再利用プログラム

CHEPなどのサービスプロバイダーが運営するレンタルモデルは、プールされたIBCフリートが資本支出を削減し、取り扱いを標準化し、廃棄物流を削減する方法を示しています。季節型ディストリビューターは収穫サイクルに合わせてスケールできるオンデマンド容量を高く評価し、デジタルトラッキングはリアルタイムの在庫最適化と予知保全を可能にします。デポジットシステムをめぐる規制上の議論は、単回使用ドラム缶に対する複数回使用容器の経済的優位性をさらに強化しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国連およびDOT危険物規則の強化 | -0.4% | 米国およびカナダ | 短期(2年以内) |

| ポリマーおよび金属原料価格の変動 | -0.6% | 北米全域、ガルフコーストへの影響 | 短期(2年以内) |

| 包装廃棄物手数料に対する農業者の反発 | -0.2% | 米国EPR対象州 | 中期(2〜4年) |

| 2023年以降のディストリビューター在庫調整サイクル | -0.3% | 米国およびカナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国連・DOT危険物規制の強化

ドラム缶およびIBCに対する強化された性能試験は、製品ライン当たり5万〜10万USDの認証費用を引き上げており、規模の小さいコンバーターには大きな負担となっています。非準拠在庫の段階的廃棄はサプライチェーンを混乱させ、ニッチなサプライヤーが確立されたコンプライアンス試験設備と試験予算を持つ企業による買収を求める動きを加速させることで、業界再編を促しています。

ポリマーおよび金属原料価格の変動

ポリプロピレンおよびポリエチレンのスポット価格は2025年3月に15%上昇し、樹脂コストに直接影響するエネルギー市場の変動を反映しました。[1]米国エネルギー情報局、「石油化学原料価格動向」、eia.gov鉄鋼の価格変動もドラム缶価格を変動させています。大手コンバーターはヘッジや調達先の多様化で対応する一方、中小規模の事業者は利益率の圧縮に耐え、回収期間が不透明な状況のなかで設備投資の意思決定を先送りしています。この予測不可能性は、年間安定予算を求めるディストリビューターとの価格合意を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:プラスチックの優位性にバイオベース材料が変革をもたらす

プラスチックは2025年の北米農業化学品包装市場の64.65%を占めており、高い耐薬品性とコスト対性能比の優位性によるものです。EPRインセンティブや農場レベルの持続可能性公約に後押しされたバイオベースおよび複合材基材がCAGR 4.35%で上回る成長を見せるなか、同セグメントのCAGRは緩やかなものにとどまっています。複合ラミネートは機械的強度と薄肉化の可能性を兼ね備え、耐穿孔性を損なうことなくポリマー質量を最大15%削減します。非食用バイオマスを原料とするバイオベースポリプロピレンは、水分および酸素保護基準を満たすケースが増加しており、プレミアム価格帯のスペシャルティ除草剤および生物農薬包装への採用が見込まれています。

需要の多様化は拡大しており、肥料はコスト効率のためにHDPEジャグに依存する一方、生きた微生物製品は酸素吸収型多層フィルムを必要としています。その結果、コンバーターは政策変更や顧客ミックスの変動に対するヘッジとして材料ポートフォリオを多様化しています。バイオベースフォーマット向けの北米農業化学品包装市場規模は依然としてニッチですが、持続可能性スコアカードが調達において標準化されるなか、先行企業が仕様上のロックインを確保しつつあります。

製品タイプ別:IBCが効率化需要を背景に加速

バッグおよびポーチは2025年に43.92%の売上を占めました。これは既存の充填ラインへの適合、フラットな輸送、水溶性または徐放性フィルムへの対応が寄与しています。しかし、バルク中間業者が輸送コストと労力を削減するために取扱量を集約するなか、IBCは2031年にかけて最も高いCAGR 4.67%を記録しています。QRプレートや低電力センサーを搭載したデジタル対応IBCは、コンテナを静的な保管から、ディストリビューターネットワークにおける能動的な可視化ノードへと転換しています。

フレキシブル中間バルクコンテナ(FIBC)と硬質コンボトートは、パレット層の安定性が重要な粒状肥料など、用途を広げています。一方、ポーチはスプレータンクでの分散を改善するための界面活性剤内蔵多層フォーマットへと進化しています。北米農業化学品包装市場におけるポーチのシェアは、精密投薬における役割により依然として重要ですが、プールされたIBCプログラムのサービスベースの経済性は、廃棄物削減クレジットとコスト予測性を求める大手小売業者を引き付けています。

用途タイプ別:生物農薬が従来の化学品を超えたイノベーションを牽引

肥料は2025年に市場シェアの48.35%を維持し、予測可能なバルク需要サイクルと成熟した水分バリアニーズに支えられています。しかし、総合的病害虫管理の採用拡大に伴い、生物農薬および植物成長調整剤がCAGR 5.11%のニッチを切り開いています。生きた微生物接種剤は冷蔵保管と高バリアバイアルを必要とするため、コンバーターは医薬品グレードのラミネートを農場流通向けに適応させています。

農薬および除草剤包装は、安全規則を満たしつつ省力化散布体制に対応するため、徐放性および開封防止クロージャーを採用しています。セグメントの多様性は、サプライヤーが水分・酸素・紫外線保護にわたる幅広い技術的能力を維持することを求めています。したがって、スペシャルティ生物農薬向けの北米農業化学品包装市場規模は依然として小さいものの、より高いマージンをもたらし、多層フィルムのR&Dを牽引しています。

容量範囲別:精密農業が容量選好を再構築

20リットル以下の容器は、可変施用の種子および栄養マップがほ場ゾーンに合わせた少量バッチを必要とするため、2025年にシェアの51.02%を占めました。近期においても成長が持続する見込みですが、全国ディストリビューターが集中型調合・補充ステーションを定例化するなか、200リットル超の包装は最も高いCAGR 4.89%を記録しています。中間の21〜200リットルドラム缶は、スループットを犠牲にせずに人間工学的な取り扱いを求める中規模園芸・スペシャルティ作物ユーザーに対応しています。

小型包装にはRFIDチップや近距離無線通信(NFC)タグが組み込まれ、コンプライアンスデータベースへの散布記録の自動アップロードを実現しています。大容量フォーマットにはラック安全のためのスチールフレーム補強が組み込まれ、化学的完全性のためにHDPEライナーを活用しています。その結果、コンバーターは北米農業化学品包装市場の全容量スペクトルをカバーするため、1シフト内で10リットル多層ジャグから1,000リットル複合IBCへの切り替えが可能なモジュール式ラインを設計しています。

地域分析

米国は2025年に北米農業化学品包装市場の70.85%を支配しており、広大な作物作付面積、高度な流通網、強固な規制インフラがその背景にあります。精密農業の採用が最も進んでおり、デジタルトレーサブルな包装、徐放性フィルム、および生物農薬の活性を維持する高バリアラミネートへの需要が生まれています。5州でのEPR法は再生素材を優遇する段階的手数料を追加し、リサイクル施設で容易に分別できる多層複合グレードへの材料シフトを加速させています。

カナダは成熟しているが気象条件が厳しい市場であり、包装はコールドチェーンの障害や短縮された施用期間に耐える必要があります。穀物農場当たり8,000〜15,000USDの炭素税費用が物流最適化を促し、プールされたIBCシステムや出荷重量を削減する薄肉多層フィルムの採用を後押ししています。米国の危険物規則との州レベルの整合性が国境を越えた流通を容易にする一方、二言語表記や特定のメートル法・ヤード・ポンド法の表示が必要となり、コンバーターに複雑さをもたらしています。

メキシコは農業化学品製剤工場のニアショアリングと灌漑主導の作付面積拡大に後押しされ、CAGR 4.92%で最も急速に成長するサブ地域です。近代化の取り組みは、より厳格な表示規範や農業化学品投入物への潜在的な高い消費税に対応した包装への需要を刺激しています。水不足への懸念は、流出を削減するために調整された精密投与ポーチや滴下施肥用水溶性フィルムへの関心を高めています。したがってメキシコは、現地の購買力に適したコストで米国技術を移転できるサプライヤーにとって初期段階の機会を提供しています。

競合環境

業界再編がサプライヤーのダイナミクスを形成しており、大型合併・買収が購買力とR&D規模を拡大しています。Amcorが提案している84億USDのBerry Global買収は、272億USDの樹脂購買力を持つ巨大企業を生み出し、原材料交渉と生産拠点の効率化を実現する見込みです。[3]Amcor plc、「投資家向けプレゼンテーション 2025年度第2四半期」、amcor.comSmurfit KappaによるWestRockへの127億USDの案件は、農業資材二次輸送向けの段ボール製品を強化します。ProAmpacは精密農業フィルムの専門知識を持つニッチなコンバーターを買収することで2028年までに50億USDの売上を目指しており、北米農業化学品包装市場を少数の多角化グループへと傾けるロールアップ戦略を示しています。

技術差別化は、規模だけでなく、重要な参入障壁として台頭しています。CHEPのトラッキング対応IBCレンタルサービスは物流データフィードを顧客のERPに組み込むことで、切り替えコストを高めています。GreifのModCanモジュール式ドラム缶は、省スペース最適化と国連認定性能を組み合わせ、濃縮化学品輸送でのシェア回復を図っています。小規模コンバーターは、大手企業が採算的に取り組みにくいバイオベース樹脂や細径ブロー成形フィルムラインに特化することで生き残っています。

コンプライアンスへの投資も参入障壁となっています。UN 4G/11H試験装置と社内試験設備に必要な資本は、大規模グループだけが高ボリュームSKUポートフォリオにわたってコストを償却できるため、業界再編を促しています。その結果、北米農業化学品包装産業は、樹脂生産から流通対応コンテナフリートまでをカバーできる垂直統合型多国籍企業へと徐々に、しかし明確に傾いています。

北米農業化学品包装産業リーダー

Amcor plc

Greif Inc.

Mondi plc

Sonoco Products Company

ProAmpac LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Amcorは2025年度第2四半期の北米における業績として、フレキシブル包装では低一桁台の成長、一方で硬質飲料包装では中一桁台の減少という混在した結果を報告しました。

- 2025年1月:ProAmpacは、スペシャルティフィルムおよびポーチ全体にわたる買収と垂直統合を柱として、2028年までに50億USDの売上目標を示しました。

- 2025年1月:GreifはパックエキスポシカゴでModCanモジュール式包装を発表し、農業化学品ドラム缶の積載効率向上を約束しました。

- 2024年12月:Sonocoは39億USDでEviosysの買収を完了し、金属エアゾールおよびクロージャー能力を拡大しました。

北米農業化学品包装市場レポートの調査範囲

北米農業化学品包装市場に関する本調査は、セグメント区分に示される主要セグメント全体にわたる最終包装ベースの製品に対する市場需要に基づき、ベンダーの売上を追跡しています。調査対象となる主要製品タイプには、バッグ&ポーチ、IBC、缶&容器、その他の製品タイプが含まれます。材料タイプ別の内訳は、プラスチック、紙&板紙、金属、およびその他の材料について提供されています。

| プラスチック |

| 紙および板紙 |

| 金属 |

| 複合材およびバイオベース材料 |

| バッグおよびポーチ |

| 容器および缶 |

| 中間バルクコンテナ(IBC) |

| ドラム缶 |

| その他の製品タイプ |

| 肥料 |

| 農薬 |

| 除草剤 |

| 生物農薬および植物成長調整剤 |

| ≤ 20 L |

| 21 – 200 L |

| > 200 L |

| 米国 |

| カナダ |

| メキシコ |

| 材料タイプ別 | プラスチック |

| 紙および板紙 | |

| 金属 | |

| 複合材およびバイオベース材料 | |

| 製品タイプ別 | バッグおよびポーチ |

| 容器および缶 | |

| 中間バルクコンテナ(IBC) | |

| ドラム缶 | |

| その他の製品タイプ | |

| 用途タイプ別 | 肥料 |

| 農薬 | |

| 除草剤 | |

| 生物農薬および植物成長調整剤 | |

| 容量範囲別 | ≤ 20 L |

| 21 – 200 L | |

| > 200 L | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答する主要な質問

2026年の北米農業化学品包装市場の規模はどのくらいですか?

2026年には10億5,000万USDと評価されており、2031年までに12億4,000万USDに達すると予測されています。

北米で農業化学品包装において最大のシェアを持つ材料は何ですか?

プラスチックはコスト効率と耐薬品性により、地域売上の64.65%を占めています。

製品タイプ別で最も急速な成長を牽引しているのは何ですか?

中間バルクコンテナ(IBC)はCAGR 4.67%を示しており、ディストリビューターが再利用性と物流コスト削減を優先していることが背景にあります。

なぜ小型包装が普及しているのですか?

精密農業機器は、正確な可変施用を可能にする小容量・高バリア容器に依存しています。

北米で最も急成長している市場はどの国ですか?

メキシコはニアショアリングと農場近代化トレンドに支えられ、CAGR 4.92%で成長すると予測されています。

EPR規制は包装の選択にどのような影響を与えていますか?

米国5州でのエコモジュール型手数料が、リサイクル可能・バイオベースフォーマットにインセンティブを与え、高リサイクル材含有量および再生可能樹脂へと材料シフトを加速させています。

最終更新日: