北米医薬品包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

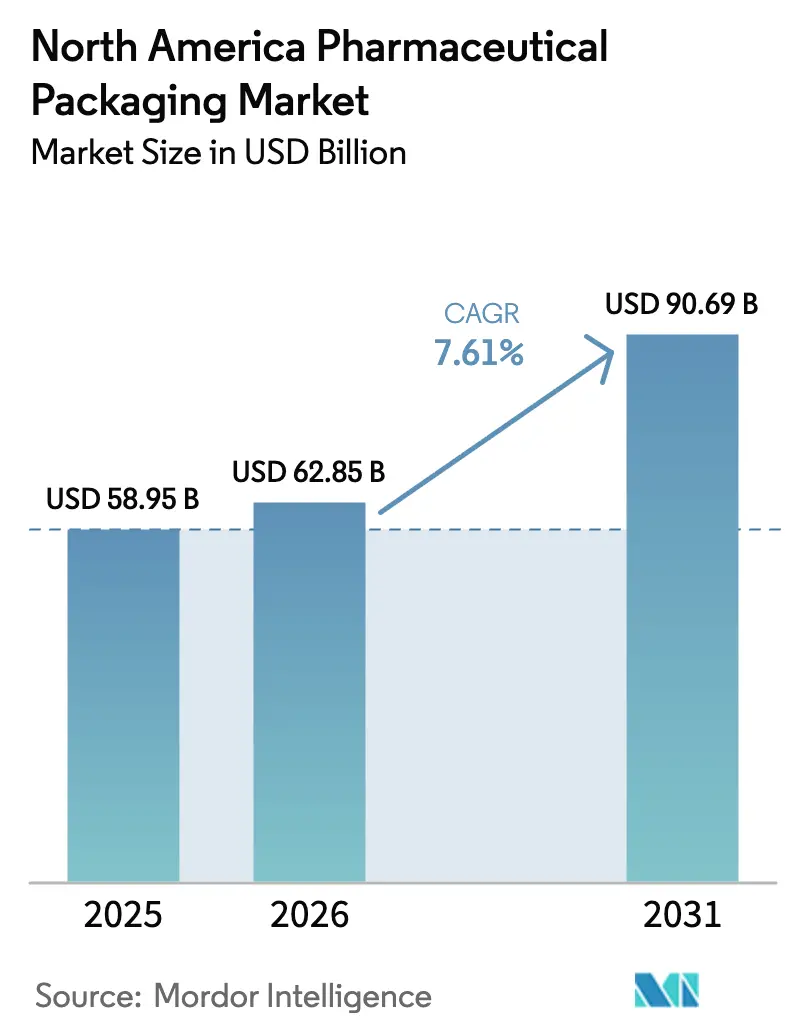

| 基準年の市場規模 (2025) | 58.95 十億米ドル |

| 市場規模 (2026) | 62.85 十億米ドル |

| 市場規模 (2031) | 90.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米医薬品包装市場分析

北米医薬品包装市場規模は、2025年の589億5,000万米ドルから2026年には628億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.61%で2031年までに906億9,000万米ドルに達すると予測されています。この成長軌道は、バイオロジクス承認件数の増加、米国シリアライゼーション規則の完全施行、および患者中心の送達イノベーションによって支えられています。一次容器の完全性、デジタルトラック・アンド・トレース、エコデザイン推進が収束しつつあり、高性能材料および検査技術への設備投資を促しています。バイオロジクス医薬品開発者は、タンパク質凝集を軽減するプレフィルドシリンジおよびカートリッジを優先しており、一方で州レベルの拡大生産者責任義務がコンバーターをリサイクル可能なモノマテリアル形式へと誘導しています。契約包装業者はコールドチェーン組立ラインとクリーンルームを拡張してアウトソーシング需要を取り込んでおり、メキシコへのニアショアリングが米国流通ハブへの上流リードタイムを短縮しています。

主要レポートのポイント

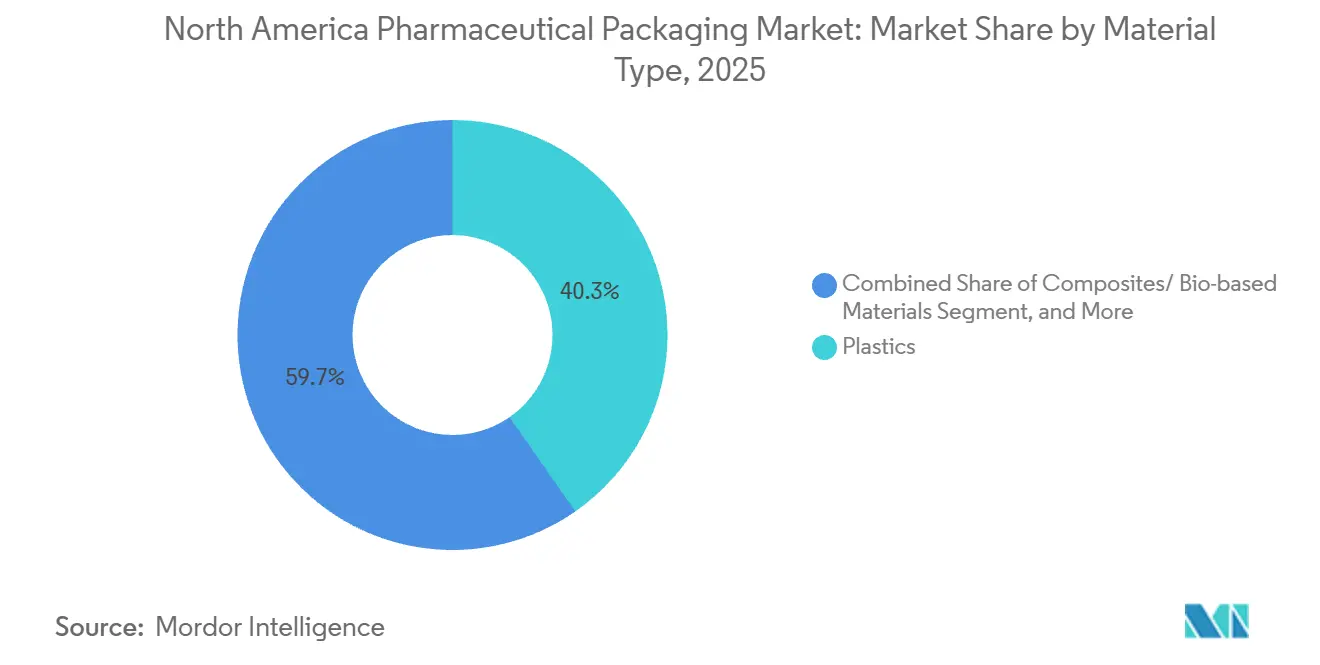

- 材料タイプ別では、プラスチックが2025年の北米医薬品包装市場シェアの40.32%を占め、コンポジットおよびバイオベースグレードは2031年にかけてCAGR 9.21%で拡大する見込みです。

- 製品タイプ別では、ボトルが2025年の北米医薬品包装市場シェアの22.43%でトップとなり、ポーチおよびバッグは2031年にかけてCAGR 8.54%で成長すると予測されています。

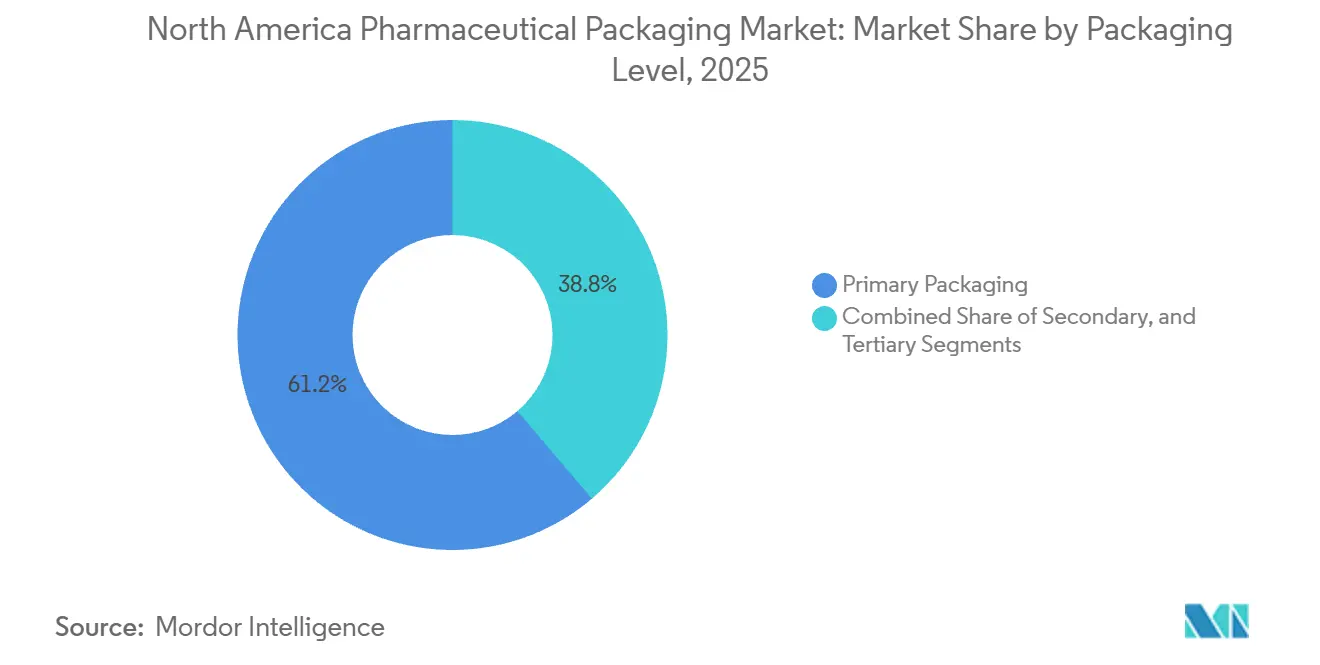

- 包装レベル別では、一次形式が2025年の北米医薬品包装市場シェアの61.23%を占め、2031年にかけてCAGR 8.21%で上昇すると予測されています。

- エンドユーザー別では、契約包装組織が2026年から2031年にかけてCAGR 9.11%で成長しており、2025年に49.98%のシェアを占めた医薬品製造会社セグメントを上回るペースで拡大しています。

- 地域別では、米国が2025年に市場シェアの78.08%を占め、一方でメキシコはニアショアリング投資と規制承認の合理化により、2031年にかけて最速のCAGR 8.47%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

北米医薬品包装市場の促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊なコンテナ・クロージャーシステムを必要とするバイオロジクスの成長 | +1.8% | 米国およびカナダ、メキシコで台頭中 | 中期(2〜4年) |

| 高度なトラック・アンド・トレースを促進する厳格な偽造防止規制 | +1.5% | 米国、カナダ | 短期(2年以内) |

| 在宅ケアの増加による患者にやさしい送達形式への需要拡大 | +1.3% | 米国およびカナダ | 中期(2〜4年) |

| スマートブリスター包装ソリューションの採用拡大 | +1.1% | 米国、カナダでパイロットプロジェクト | 中期(2〜4年) |

| 温度感受性医薬品向けコールドチェーンインフラの拡充 | +0.9% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 医薬品における持続可能でリサイクル可能な包装材料へのシフト | +0.7% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊なコンテナ・クロージャーシステムを必要とするバイオロジクスの成長

バイオロジクスは2025年のFDA承認件数の約30%を占めており、各分子は酸素侵入および微粒子移行を防ぐために厳格に検証されたエラストマーストッパー、バリアコーティング、および確定的完全性試験を必要とします。プレフィルドシリンジおよびカートリッジは自己投与型モノクローナル抗体およびGLP-1療法で主流となっており、West Pharmaceutical Servicesはノースカロライナ州のNovaPure生産ラインを加速させ、二桁台の受注成長に対応しています。[1]West Pharmaceutical Services、「2025年次報告書」、westpharma.com 医薬品オーナーはバッチ不合格リスクを低減するコンポーネントに対してプレミアム価格を支払う意向があり、実際の輸送振動をシミュレートするヘリウムリークおよびレーザーベースの検査を要求しています。バイアルからレディ・トゥ・インジェクトデバイスへの移行はフィル・フィニッシュサイクルを短縮し、看護師の準備工程を削減するため、高付加価値クロージャーが治療成果にとって重要となっています。その結果、バイオロジクス工場の近くに技術ラボを共同設置する一次包装サプライヤーが複数年の供給契約を獲得しています。

高度なトラック・アンド・トレースを促進する厳格な偽造防止規制

2024年11月のDSCSA完全施行により、米国内で出荷されるすべての処方箋パックに固有の2Dコードの付与が義務付けられ、2025年にFDAが発行した警告書により卸売業者はユニットレベルでシリアル番号を検証することが求められました。ブランドオーナーは毎分400パックの認証が可能な高速ビジョンシステムを導入し、契約包装業者はアグリゲーションソフトウェアを企業資源計画スイートと統合してトレーディングパートナーにコンプライアンスデータを提供しました。NFC対応ラベルおよび改ざん防止シールにより、薬剤師と患者がスマートフォンで医薬品を認証できるようになり、転用およびグレーマーケットへの浸透を抑制しています。シリアライゼーションによりユニットあたりのコストが最大12セント上昇しますが、医薬品スポンサーはこれを市場アクセスのコストと見なしています。下流への影響として、デジタルプレス、バリアブルデータ印刷、クラウドホスト型トレーサビリティダッシュボードへの継続的な設備投資が促進されています。

在宅ケアの増加による患者にやさしい送達形式への需要拡大

米国の在宅医療支出は、保険会社が自己注射型バイオロジクスの償還を拡大したことにより2025年に1,350億米ドルに達し、手先の不自由な高齢者が安全に使用できるデバイスへと包装の優先事項がシフトしました。薬局チェーンはカレンダーベースのアドヒアランスカードを製造するための自動ブリスター包装ラインを採用し、AptarGroupは触覚および聴覚による投与確認キューを備えたドライパウダー吸入器を発売しました。FDAの更新されたヒューマンファクターガイダンスは患者のユーザビリティ研究を義務付けており、包装を二次的な調達品目ではなく臨床上の考慮事項へと格上げしています。カラーコーディング、ソフトタッチグリップ、片手操作を組み込んだサプライヤーは、投与エラーを削減しようとする製剤業者から優先されるようになっています。その結果、医薬品送達デバイスと包装の境界が曖昧になり、工業デザインと規制コンプライアンスの専門知識を融合させた企業が報われています。

スマートブリスター包装ソリューションの採用拡大

近距離無線通信チップおよび印刷センサーを使用したスマートブリスターは、リアルタイムのアドヒアランスデータをモバイルアプリケーションに送信し、治験スポンサーがプロトコルコンプライアンスを検証してコストのかかる脱落を削減するのに役立ちます。[2]Schreiner MediPharm、「ファーマサイクルスマートブリスタープラットフォーム発売」、schreiner-group.com Schreiner MediPharmの2025年ファーマサイクルプラットフォームは、温度および湿度センサーを統合し、逸脱に敏感なスペシャリティ医薬品のコールドチェーン完全性を確保します。商業的な採用は1ユニットあたり50〜75セントのプレミアムと断片化したアプリエコシステムによって抑制されていますが、初期の結果では慢性疾患患者のアドヒアランス改善が示されています。FDAは接続型包装のサイバーセキュリティやデータプライバシー規則を正式化しておらず、規制上のグレーゾーンが生じていますが、スポンサーは精密な投与スケジュールを必要とする高付加価値療法の競争上の差別化要因としてデジタルパックを位置付けています。生産量が拡大するにつれてコスト曲線は低下し、より広範な小売薬局への展開が可能になると予想されています。

北米医薬品包装市場の抑制要因影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療グレードプラスチックの原材料価格の変動 | -0.8% | 米国およびカナダ、メキシコへの転嫁 | 短期(2年以内) |

| 新しい包装イノベーションに対する複雑な規制承認サイクル | -0.6% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| コストのかかるコンプライアンスをもたらす使い捨てプラスチックへの環境的精査 | -0.4% | 米国、カナダ | 長期(4年以上) |

| 能力制約を引き起こすサプライチェーンの混乱 | -0.3% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療グレードプラスチックの原材料価格の変動

医療グレードの高密度ポリエチレンおよびポリプロピレン樹脂価格は、米国ガルフコースト沿いの石油化学プラントでの計画外停止を受けて2025年第1四半期に22%急騰し、コンバーターのマージンを圧迫しました。樹脂サプライヤーによる不可抗力宣言は前年比40%増加し、気象関連の混乱に対するサプライの脆弱性を浮き彫りにしました。12〜24ヶ月間の価格固定長期契約と限られた転嫁の組み合わせにより、コンバーターは中期的な再交渉を余儀なくされるか、マージン悪化を吸収せざるを得ない状況です。持続可能性義務がボラティリティを増幅させており、リサイクル樹脂は15〜20%のプレミアムで取引され、追加の選別・洗浄を必要とする品質のばらつきに悩まされています。サプライヤーはリスクをヘッジするために原料調達源の多様化と代替サプライヤーの認定を加速させていますが、価格の不確実性はバリューチェーン全体にわたって即時の収益性への脅威であり続けています。

新しい包装イノベーションに対する複雑な規制承認サイクル

FDAの21 CFR第211条およびUSP <661>は、商業化を18〜24ヶ月遅延させる可能性のある抽出物・浸出物、安定性、および生体適合性試験を義務付けており、革新的な材料の市場投入を遅らせています。新規バイオベースポリエチレンおよびバリアコーティングを施した多層フィルムには明確なガイダンスがなく、ブランドオーナーは各医薬品申請に対して冗長な試験を実施せざるを得ません。2024年のコンテナ・クロージャーガイダンス草案はスマートラベル接着剤やデジタル印刷インクに対応しておらず、許容される移行限度に関する不確実性を生じさせています。[3]米国食品医薬品局、「業界向けガイダンス:ヒト用医薬品およびバイオロジクスの包装のためのコンテナ・クロージャーシステム」、fda.gov 医薬品スポンサーが市場投入スピードを優先するため、長期的な検証を引き起こす可能性のある持続可能性アップグレードを先送りにすることが多く、より環境に優しいソリューションの採用が遅れています。社内毒性学ラボと過去のデータライブラリを持つコンバーターはレビュー期間を短縮でき、規制への精通が戦略的差別化要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

北米医薬品包装市場グメント分析

材料タイプ別:

持続可能性義務の強化に伴いコンポジットが台頭コンポジットおよびバイオベースグレードは、コンバーターがカリフォルニア州、コロラド州、メイン州の拡大生産者責任義務を満たすにつれて、2026年から2031年にかけてCAGR 9.21%で増加し、既存の基材を上回ると予測されています。プラスチックは高密度ポリエチレンボトルおよび低密度ポリエチレンスクイーザーに牽引され、2025年の北米医薬品包装市場シェアの40.32%を占めましたが、樹脂価格の変動とリサイクルの課題がマージンを圧迫しています。ガラスは不活性性が最重要視される非経口形式での地位を維持していますが、重量と破損リスクにより超高付加価値バイオロジクス向けのシクロオレフィンコポリマーバイアルの探索が促進されています。外用薬向け金属チューブはアルミニウムコストの上昇に直面しており、ラミネート代替品が同等のバリア性をより低いグラム重量で提供することでシェアを獲得しています。

板紙カートンおよび段ボール輸送箱は二次・三次封じ込めに不可欠であり続けていますが、湿気感受性により湿潤ルートではバリアコーティングが必要です。Amcorは2025年に北米医薬品ポートフォリオで消費後リサイクルコンテンツ30%を達成し、汚染物質除去における技術的進歩を示しました。サトウキビ由来のバイオベースポリエチレンは有望ですが、原料の限定性と10〜15%のプレミアムが普及を制約しています。USPガイドラインの下で新しいコンポジットの認定を最も速く進めているサプライヤーは、ブランドオーナーがスコープ3排出量を定量化するにつれて今後の入札を獲得する立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

製品タイプ別:

フレキシブル形式が硬質容器からシェアを獲得ポーチおよびバッグは、医薬品メーカーが材料重量を削減し、単位投与療法をサポートし、改ざん防止シールを統合するフレキシブル封じ込めを好むにつれて、2031年にかけてCAGR 8.54%で拡大すると予測されています。ボトルは2025年の北米医薬品包装市場シェアの22.43%を維持しましたが、ブリスターパックおよびスティックパックが固形経口薬および市販薬カテゴリーに侵食しています。バイアルおよびアンプルは特に冷蔵物流において注射剤に不可欠であり続けており、プレフィルドカートリッジはGLP-1療法向けオートインジェクタープラットフォームで主流となっています。

契約包装業者によるブリスターライン投資は現在、インラインシリアライゼーションを備えた毎分1,200キャビティを超え、治験材料のバッチターンアラウンドを短縮しています。チューブは眼科および皮膚科製品に対応しており、高度なフォイル代替品を活用したラミネート構造はバリア性を犠牲にすることなくカーボンフットプリントを低減します。キャップおよびクロージャーは子供安全性と高齢者対応のトルク範囲を満たす必要があり、安全性とアクセシビリティのバランスを取るデザインの反復を促しています。ラベルは紙から多層フィルムへと移行し、ホログラムおよびカラーシフトインクを内包するようになり、リサイクルにおける下流の複雑性を生み出す一方でブランドオーナーのセキュリティ戦略を強化しています。

包装レベル別:

規制および安全上の要請により一次形式がリード一次容器は2025年の北米医薬品包装市場シェアの61.23%を占め、無菌性、抽出物・浸出物コンプライアンス、および確定的コンテナ・クロージャー完全性試験に支えられてCAGR 8.21%で上昇します。二次カートンはブランディングスペースを提供し、現在はシリアライズドコードを担うことでコストセンターではなくコンプライアンス資産へと変貌しています。三次輸送システムは、複数日のルートで2〜8℃の温度帯を維持するために相変化材料を使用した温度追跡断熱ボックスへと進化しています。

FDAの2024年完全性ガイダンスは振動および圧縮の確率的シミュレーションを奨励しており、サプライヤーにヘリウムリーク検出器および染料浸入リグへの投資を促しています。一部のデバイスメーカーはプレフィルドシリンジに針シールドを直接組み込むことで二次包装を排除し、材料廃棄物を削減して自動組立を容易にしています。一方、シリアライゼーションアグリゲーションコードは二次面から一次面へと移行しており、従来のレベル区分をさらに曖昧にしています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:

契約包装業者が自社運営を上回るペースで成長契約包装組織は、医薬品スポンサーがシリアライゼーション、治験キッティング、および少量バイオロジクス充填をアウトソーシングすることにより、2026年から2031年にかけてCAGR 9.11%で成長する見込みです。医薬品製造会社は2025年の大量ジェネリック医薬品市場において北米医薬品包装市場シェアの49.98%を依然として支配していますが、分子の複雑性とコールドチェーン要件が高まるにつれて社内アップグレードの経済的根拠は弱まっています。小売および機関薬局はロボティクスを導入して単位投与ポーチおよびカレンダーカードを製造し、服薬アドヒアランスを合理化しています。

病院は看護師の作業負荷を軽減し無菌調製エラーを最小化するために、バルクバイアルからレディ・トゥ・アドミニスターシリンジキットへと移行しています。長期療養施設は、多剤併用療法における錠剤の仕分けエラーを削減する事前整理済み療法トレイを採用しています。Catalentの2025年ブロー・フィル・シール拡張は、特殊技術が契約プレーヤーに与える競争上の優位性を示しており、無菌能力を持たない地域コンバーターはコモディティ化のリスクにさらされています。

地域分析

米国医薬品包装市場

米国は2025年の収益の78.08%を創出しており、世界最大の処方薬市場、成熟したコールドチェーンインフラ、および堅固なDSCSA施行によって支えられている。製薬スポンサーは2025年にシリアライゼーションビジョンシステムおよびトラック&トレースリポジトリに約12億米ドルを投資し、この支出の波がデジタル印刷可能なカートンおよびラベルへの需要を押し上げた。カリフォルニア州、コロラド州、およびメイン州における州のEPR義務化により、路肩リサイクルに対応したモノマテリアルパックへの再設計が促進されている。West Pharmaceutical Services Inc.はペンシルベニア州でエラストマー生産能力を拡大し、GLP-1クロージャーコンポーネントを供給しており、肥満および糖尿病バイオロジクスに対する米国の注力を裏付けている。

メキシコ医薬品包装市場

メキシコは、多国籍製薬メーカーが関税軽減および米国ハブへの納期短縮を目的として生産をニアショアリングするにつれ、2031年までに8.47%のCAGRが見込まれている。Gerresheimer AGの新モンテレー バイアル工場は年間5億ユニットを供給する予定であり、競争力のある賃金とテキサス州の物流センターへの近接性を活用している。2024年の医療法改正によりCOFEPRISの承認サイクルが18か月から12か月に短縮され、現地基準がFDA要件と整合し、新規一次容器の市場参入が加速している。国内コンバーターは二次折りたたみカートンから高マージンのプレフィルドフォーマットへの移行を進めており、技術的スキル要件が高まるとともに、グローバルサプライヤーとの合弁事業が促進されている。

カナダ医薬品包装市場

カナダは人口増加および糖尿病・避妊薬に対する公的薬剤給付の拡充を約束した2024年の連邦政府の公約に伴い、調剤量が増加し、市場が拡大している。2025年に施行されるHealth Canadaのシリアライゼーション規則はユニット識別子を義務付けているが、中小企業には猶予期間が設けられており、即時の設備投資を抑制している。提案されている連邦政府の使い捨てプラスチック禁止令は安全上の理由から医薬品包装を適用除外としているが、ブリティッシュコロンビア州およびケベック州における州のEPR数料が1パックあたり2〜4セント加算されることで、ブランドオーナーはリサイクル可能な構造の採用へと誘導されている。

規制環境

米国では、医薬品包装はラベリングおよび包装システムの性能に関するFDAの要求事項によって形成されている。主な根拠には、医薬品ラベリングに関する21 CFR Part 201、および人体用医薬品・生物製剤の容器閉鎖系に関するFDAガイダンスがあり、これらは製品ライフサイクル全体にわたる適合性と保護に関する期待値を設定している。2024年11月から完全施行されているDSCSA要件は、ユニットレベルの追跡可能性を日常の包装業務に組み込み、シリアル化された識別子と検証ワークフローを、米国内で出荷される処方薬パックの基本要件としている。

2026年4月には貿易政策上の上乗せが発生し、1962年通商拡大法第232条に基づく大統領布告により、輸入特許医薬品および原薬(API)に関税が課された。この枠組みでは、一部企業について2026年7月31日から100%の関税が発効し、特定の合意を確保しない他の企業については2026年9月29日から拡大適用される予定である。カナダでは、2015年の改正によって導入された平易な表現によるラベリング改革を含むヘルスカナダのラベリング枠組みや、外国所有の医薬品に対する受託包装・ラベリングサービスに関するGuide-0067のような施設要件が、市場アクセスのために包装デザイン、記載事項、サービスモデルがどのように構成されるかに影響を与えている。

バリューチェーン分析

バリューチェーンは原材料・材料サプライヤー(医療グレードのポリマーおよび添加剤、ガラスチューブ、アルミニウム、板紙)から始まり、バイアルおよびアンプル、瓶、プレフィルドシリンジおよびカートリッジ、栓、キャップおよびクロージャーを含む一次容器・部品製造へと進む。次に、二次パッケージや可変データラベルを製造する加工業者や印刷業者に広がる。受託包装事業者(CPO)や専門サービスプロバイダーは、臨床試験用包装、キット化、シリアル化・アグリゲーション、コールドチェーン組み立ての業務を担い、その後、卸売業者、薬局、病院、統合デリバリーネットワークへ引き渡される。これらの下流チャネルでは、検証および調剤の要件が、ラベルの耐久性、スキャン性能、開封防止機能への需要を維持している。

規制および規格への適合が各ステップをつないでいる。FDAのcGMP要件および可塑性材料・非経口包装に関するUSPの章が、適格性評価、抽出物・溶出物試験、容器閉鎖系の完全性プログラムを推進している。すぐに使用できる(RTU)一次包装への広範な移行は、充填・仕上げ拠点での処理工程を削減し、より多くの価値を上流の滅菌・品質リリース能力へ移行させている。これは、SCHOTT Pharmaが2026年6月にペンシルベニア州レバノンで拡張バイアル生産ラインを開設したことによって強化されている。これはBARDAが支援する6,000万米ドル規模のプロジェクトで、標準および無菌のRTUガラスバイアルの国内供給を支えている。

競争環境

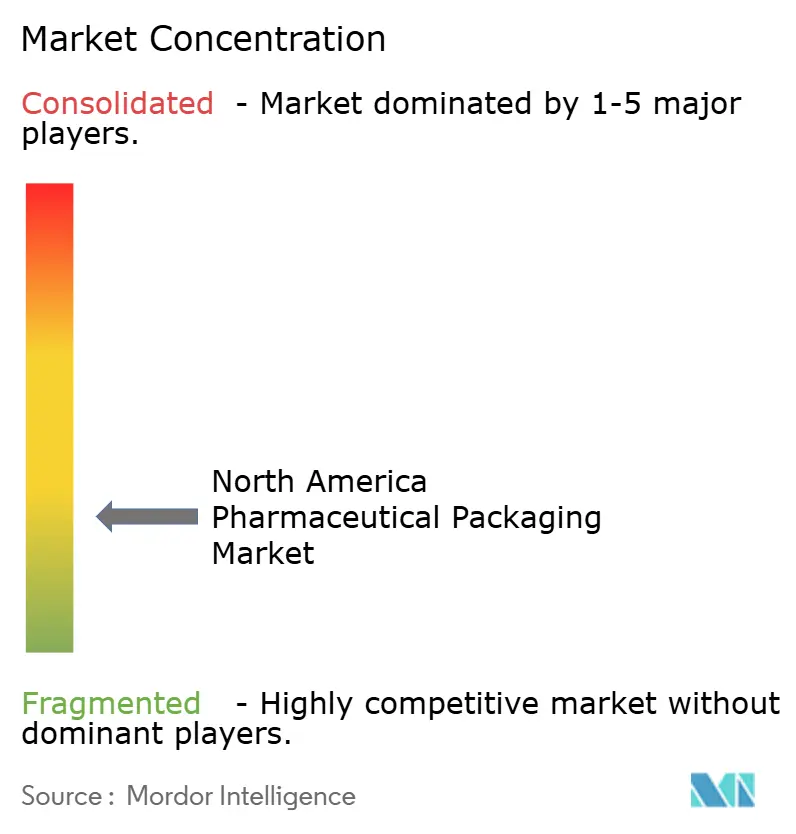

北米医薬品包装市場は断片化しており、Amcor、West Pharmaceutical Services、Gerresheimer、AptarGroup、Schottが2025年収益の約35〜40%を占め、地域コンバーターおよび専門契約包装業者が残りを分け合っています。大手プレーヤーはオンデマンドシリアライゼーション向けデジタル印刷を統合し、顧客工場の近くに技術センターを開設し、低抽出性エラストマーに関する特許を申請しています。地域コンバーターは独自ソリューションへの資本を持たない地域の契約製造業者にサービスを提供するためにサードパーティのトラック・アンド・トレースソフトウェアをライセンス供与し、機動性と顧客サービスで競争しています。

持続可能性はホワイトスペースの競争の場であり、無菌用途向けに消費後リサイクル樹脂を認定するか、バイオベースポリマーとのバリア性能の同等性を証明できるサプライヤーは価格プレミアムを要求できます。ブリスターパックにセンサーを組み込むデジタルヘルス参入者はデータ駆動型アドヒアランスツールを提供していますが、高いユニットコストと不確実なサイバーセキュリティ規則が採用を抑制しています。技術の収束により、バイヤーの好みは材料科学とデータ分析を組み合わせたサプライヤーへとシフトしており、従来のコンバーターはソフトウェア統合とコールドチェーン監視への投資を余儀なくされています。

最近の戦略的動向が競争上のポジションを再形成しています。West Pharmaceutical Servicesはノースカロライナ州でNovaPureエラストマー能力を拡張するために9,500万米ドルを投資し、GLP-1プレフィルドシリンジコンポーネントの生産量を倍増させ、リードタイムを20%短縮しました。Gerresheimerはモンテレーに1億8,000万米ドルのガラスバイアル工場を開設し、ニアショアリングバイオシミラーフィル・フィニッシュサイトに年間5億ユニットを供給します。Amcorはイーストマン・ケミカル・カンパニーと提携し、リサイクルコンテンツ50%を含むCrystalyx共重合ポリエステルボトルおよびクロージャーを共同開発し、2027年の発売を計画しており、樹脂イノベーションとコンバータースケールを融合するアライアンスモデルを示しています。Becton, Dickinson and CompanyのSensile Medicalへの1億2,000万米ドルの出資はオンボディインジェクター技術を確保し、高成長のウェアラブル送達ニッチで競争する立場を同社に与えています。これらの投資は、小規模コンバーターへの参入障壁を高める能力拡張、垂直統合、およびデバイス収束のパターンを強調しています。

北米医薬品包装産業リーダー

Amcor PLC

Winpak Ltd.

Sealed Air Corporation

Sonoco Products Company

Gerresheimer AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた北米医薬品包装市場の企業

- Amcor plc

- West Pharmaceutical Services Inc.

- AptarGroup Inc.

- Gerresheimer AG

- Schott AG

- Becton, Dickinson and Company

- Cardinal Health Inc.

- Sealed Air Corporation

- Sonoco Products Company

- Alpha Packaging

- Catalent Inc.

- Winpak Ltd.

- Graham Packaging Company L.P.

- COMAR LLC

- Origin Pharma Packaging

- Rohrer Corporation

- Owens-Illinois Inc.

- Placon Corporation

- Neopac US Inc.

市場機会と将来展望

短期的な機会は、規制主導のラベリングおよびデータ標準化作業にある。2026年3月、FDAはFDA割り当ての全米医薬品コード(NDC)を統一された12桁形式に採用することを義務付ける規則を最終化し、それに合わせて21 CFR Part 201に基づくバーコードラベリング要件を改訂し、12桁のNDCをエンコードする非線形(2D)バーコードを許可した。これは、包装の再設計、変更管理支援、既存のDSCSAシリアル化・アグリゲーションワークフローと並行して2Dシンボロジーを処理できる印刷・検証システムのアップグレードに対する需要へとつながっている。

もう一つの機会は、無菌および特殊一次包装における生産能力・技術の現地化から生まれており、これは積極的な設備拡張と官民の強靭化プログラムによって支えられている。SCHOTT Pharmaの2026年6月のBARDA支援によるペンシルベニア州での拡張は、Gerresheimerの完成したモンテレーのバイアル工場(年間5億ユニット)と並んで、注射剤・生物製剤サプライチェーンを対象とした継続的な投資を示しており、充填・仕上げの検証を簡素化するRTU形式も含まれる。持続可能性を志向した再設計もまた明確なホワイトスペースであり、州レベルのEPR義務化とブランド所有者によるスコープ3報告への圧力が、リサイクル可能な構造や適格なリサイクル材使用ソリューションへの需要を高めている。同時に、USPおよびFDAの期待に関連する18~24カ月の検証サイクルは、規制対応済みの材料科学と文書化を、サプライヤーやCPOパートナーにとっての差別化要因としている。

北米医薬品包装市場における最近の業界動向

- 2026年6月:SCHOTT Pharmaが、ペンシルベニア州レバノンで拡張バイアル生産を開設し、BARDAが支援する6,000万米ドル規模の投資の一環として、標準および無菌のすぐに使用できるガラスバイアル用の新たな加工ラインを追加した。この拡張により、非経口一次包装における北米の供給安定性が強化され、社内での滅菌・検証負担を軽減したいと考える充填・仕上げ拠点向けにRTU部品の供給を支えている。

- 2025年12月:Gerresheimer AGが、メキシコのモンテレーに1億8,000万米ドル規模のガラスバイアル工場を完成させた。年間生産能力5億ユニットを目指す設計で、バイオシミラーおよび注射剤のサプライチェーンを対象としている。この工場は、米国向け流通のニアショアリングの動きを強化し、リードタイムや適格性評価支援の面で地域のバイアル・アンプルサプライヤーへの競争圧力を高めている。

- 2024年11月:DSCSAの完全施行により、米国内で出荷されるすべての処方薬パックに固有の製品識別子を付すことが義務付けられ、メーカーおよび受託包装業者全体でユニットレベルのシリアル化・アグリゲーションへの投資が加速した。包装ラインでは、コンプライアンスリスクを低減しながら二次カートン、ラベル、拡大する一次形式のスループットを維持するため、可変データ印刷と高速ビジョン検査を組み合わせることがますます一般化している。

北米医薬品包装市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、北米地域において医薬品を収容、保護、ラベリング、流通させるために使用される包装を対象とし、医薬品製造・包装ラインに供給される包装材料および包装形態を価値ベースで算出している。

対象範囲の除外事項:原薬、製剤、物流サービス、および単独の設備は除外し、また非医薬品ヘルスケア製品のみに使用される包装も除外する。

セグメンテーション概要

- 材料タイプ別

- プラスチック

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリエチレンテレフタレート(PET)

- その他のプラスチック

- ガラス

- 金属

- 紙および板紙

- コンポジット・バイオベース材料

- プラスチック

- 製品タイプ別

- ボトル

- バイアルおよびアンプル

- ブリスターパック

- プレフィルドシリンジおよびカートリッジ

- チューブ

- キャップおよびクロージャー

- ポーチおよびバッグ

- ラベル

- その他の製品タイプ

- 包装レベル別

- 一次

- 二次

- 三次

- エンドユーザー産業別

- 医薬品製造会社

- 契約包装組織

- 小売および機関薬局

- 病院およびクリニック

- その他のエンドユーザー産業

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算出、および検証

デスクトップ調査

デスクトップ調査は、北米における包装需要とコンプライアンスを形成する公的統計および規制動向から開始した。通常、米国FDAのガイダンスやデータベース、米国国際貿易委員会の貿易統計、米国商務省の製造業データ、カナダ統計局の表、国連Comtradeなどを参照し、材料および包装関連のフローを相互確認している。

これに加えて、企業の開示資料、投資家向け説明資料、製品カタログ、(包装・医薬品団体などの)業界団体の刊行物、信頼性のある報道を確認し、生物製剤の成長、単位用量形式、シリアル化の必要性といった構成変化を把握した。企業財務情報向けの有料サブスクリプションおよびニュース・財務情報向けの別のサブスクリプションも、スクリーニングを迅速化し、所有権の変更や生産能力に関する発表を確認するために利用した。これらのデスクトップソースは例示であり、特定の包装セグメントに関連する前提条件を精緻化する過程で、データ収集、検証、明確化のために追加の公的・有料の参照資料を使用した。

一次インタビューおよび調査

一次調査は、どの包装形態がシェアを伸ばしているか、樹脂・アルミ箔・ガラスの原材料コストとともに価格がどのように変動するか、コンプライアンス主導のアップグレードがどれほど速く採用されているかを確認するために実施した。北米各地の医薬品およびCDMO拠点の包装サプライヤー、加工業者、受託包装業者、調達または包装エンジニアリング担当者と面談し、その意見を用いてデータの欠落を補い、最終化前にデスクトップベースのモデルを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部:17% | |

| ミドルティア:47% | 機能・事業部門リーダー:33% | |

| 中小プレイヤー:20% | マネージャー:50% |

市場規模算出と予測

市場規模算出は、医薬品生産量とパックレベルの消費シグナルから包装需要を再構築し、それを形式別価格を用いて価値に変換するトップダウン方式によって構築した。このモデルはその後、サプライヤー収益のサンプリング、チャネルチェック、形式別ボリュームに典型的なASP範囲を乗じるといった選択的なボトムアップ的近似によって検証し、チェックが繰り返し同じ方向を示した場合にのみ合計値を調整した。

主要な入力情報には、(例示的な)処方薬およびOTC出荷動向、生物製剤・注射剤と経口固形剤の比率、一次包装と二次包装の構成、シリアル化・トレース&トレースのコンプライアンス時期、プラスチック・ガラス・アルミベース構造の材料コスト動向が含まれる。国別または形式別の詳細な分割が一貫して入手できない場合は、比較可能な製品グループから代替比率を適用し、一次調査の面談で再確認する段階的なギャップ対応手順を用いた。

予測については、基準ケースを中心にシナリオ分析を用い、治療構成、製造の現地化、規制対応の進行ペースといった需要要因を、面談対象者が現実的とみなす範囲内で変化させた。これにより、出力は説明可能かつ再現可能な状態が保たれ、当該地域で実際に医薬品パック向けに購入されている包装形態と結び付いた状態を維持している。

データ検証および更新サイクル

結果は、医薬品生産・出荷の動向、材料価格シグナル、観察された包装形態の採用状況との整合性を含む一連のクロスチェックによって検証した。異常値は見直され、前提条件は再検討され、国別分割や形式シェアの変動がデスクトップシグナルで正当化できる範囲を超えた場合には追加のヒアリングを実施した。

承認前に、結果は複数段階の社内レビューを経て、単位の前提条件、通貨の取り扱い、年次の整合性がモデル全体で一貫していることを確認する。レポートは年次で更新され、大きな規制変更や急激な原材料コストの変動など重要な出来事が発生した場合には中間更新を行う。提供直前には最終レビューを行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによる北米医薬品包装市場の市場推定値と他の公表推定値との比較

北米医薬品包装市場の公表される市場規模は、トピックの表記が同じであっても、発行元ごとに何を包装価値として数えるか、地域合計をどのように構築するかについて独自の判断を行うため、異なる場合がある。差異は多くの場合、対象範囲の選択、包装レベルの取り扱い方法、材料・形式に用いる価格基準、前提条件の更新頻度から生じる。

一部の推定値は、より広範なヘルスケア包装や関連サービスを含んでおり、また三次流通包装を同じ合計に混在させているものもある。Mordor Intelligenceでは、合計を米国、カナダ、メキシコの医薬品包装価値に限定しており、隣接するサービス収益や非医薬品ヘルスケアパックは計上していない。これにより数値は絞られるが、パック需要と形式別価格に対して追跡可能な状態を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 58.95 B (2025) | |

| 地域コンサルティング会社A | USD 53.91 B (2024) | 異なる基準年および対象国(多くの場合、米国とカナダに限定)を使用しており、メキシコの需要や包装構成が明示的にモデル化・整合されない場合、公表される合計値が変動する可能性がある。 |

| 業界誌B | USD 47.43 B (2024) | より広範な製品分類および包装レベルの異なる分割を適用しているように見え、収益基準および価格上昇の算出方法は、形式レベルの消費チェックに明確に基づいていない。 |

総じて、この差異は主に基準年の選択、対象国の正確な範囲、そして隣接する包装項目やサービス項目が同じ集計に含まれるかどうかによって説明される。モデルを観察可能な医薬品生産シグナルおよび包装形式別の価格ロジックに結び付けておくことで、得られる推定値は前提条件が見直される際にも均衡が取れ、再現しやすい状態が保たれる。

レポートで回答される主要な質問

北米医薬品包装市場の現在の価値はいくらですか?

北米医薬品包装市場規模は2026年に628億5,000万米ドルに達しました。

北米の医薬品包装需要はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけてCAGR 7.61%を記録すると予測されています。

最も急速に拡大している材料セグメントはどれですか?

コンポジットおよびバイオベース材料は、持続可能性義務によりCAGR 9.21%で上昇すると予測されています。

なぜ契約包装組織はシェアを獲得しているのですか?

医薬品スポンサーがシリアライゼーション、コールドチェーン組立、および少量バイオロジクス充填をアウトソーシングしており、契約包装業者のCAGR 9.11%を牽引しています。

メキシコが最も成長の速い地域となっている要因は何ですか?

ニアショアリング投資と規制タイムラインの短縮がメキシコの医薬品包装においてCAGR 8.47%を推進しています。

最終更新日: