カナダ農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

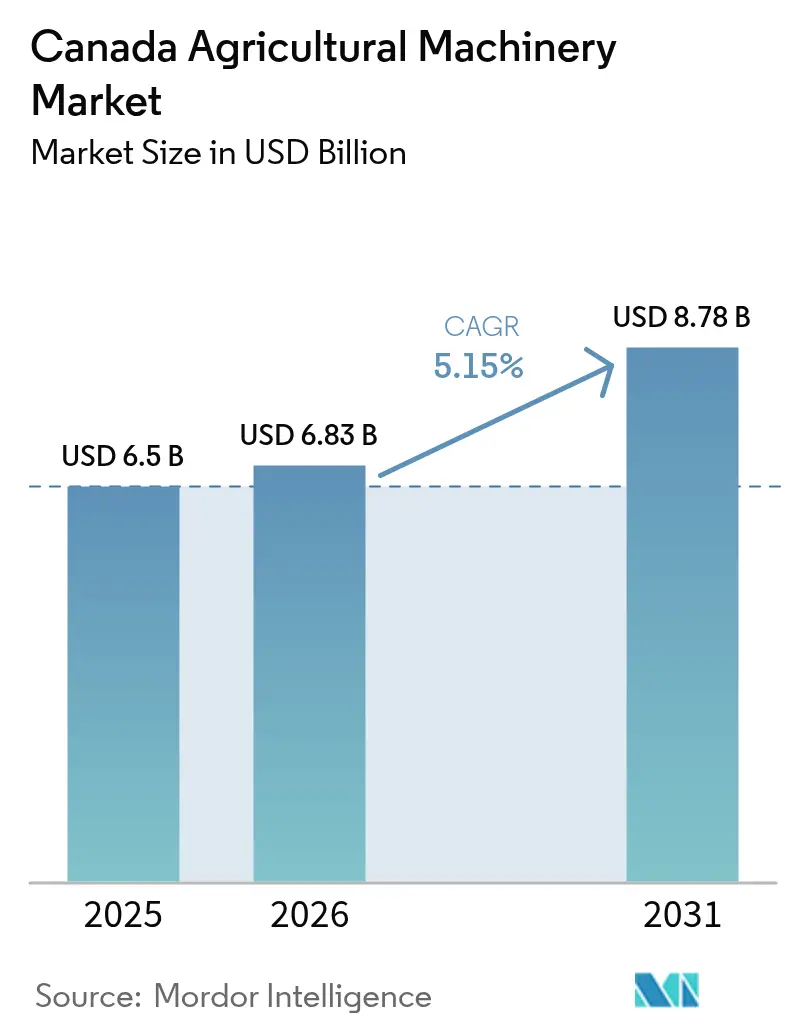

| 基準年の市場規模 (2025) | 6.50 十億米ドル |

| 市場規模 (2026) | 6.83 十億米ドル |

| 市場規模 (2031) | 8.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

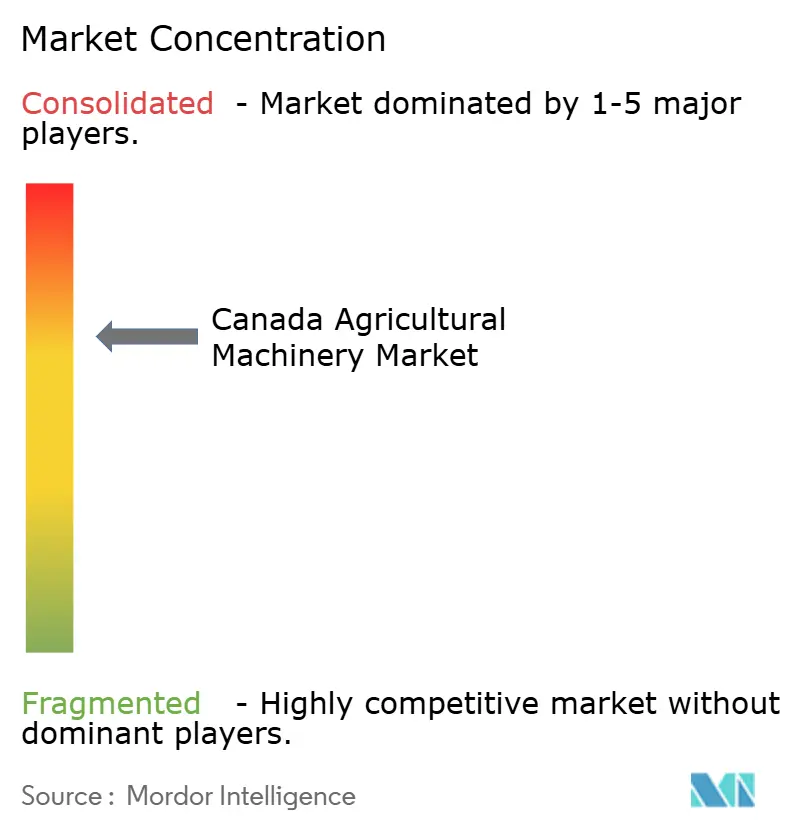

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ農業機械市場分析

カナダ農業機械市場規模は、2025年の65億米ドルから2026年には68億3,000万米ドルに成長し、2026年から2031年にかけて5.15%のCAGRで2031年までに87億8,000万米ドルに達すると予測されています。構造的な労働力不足、35億米ドル規模の持続可能なカナダ農業パートナーシップ、および精密技術の急速な普及が、資金調達上の逆風にもかかわらず、堅固な需要基盤を形成しています。農業従事者は人的労働力を自律型・半自律型機械に置き換えながら、同時に炭素クレジットインセンティブや水効率の高い灌漑システムを活用するためにフリートの近代化を進めています。デジタルファーストの新規参入企業が既存の完成品メーカー(OEM)に圧力をかけることで競争の激しさが増し、製品サイクルの短縮、後付けソリューション、ハードウェアとソフトウェアの統合型製品の提供が加速しています。こうした動向が、カナダ農業機械市場の安定した拡大軌道を支えており、特に大規模な穀物生産と支援的な政策枠組みが重なる西部州においてその傾向が顕著です。

主要レポートのポイント

- 製品タイプ別では、トラクターが2025年のカナダ農業機械市場シェアの44.55%を占め、灌漑機械は2031年に向けて5.68%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ農業機械市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業労働力の不足 | +1.2% | 全国的、特にアルバータ州とサスカチュワン州への影響が最大 | 中期(2〜4年) |

| 機械化に向けた政府補助金と税制優遇措置 | +0.9% | 全国的、特にオンタリオ州とケベック州での支援強化 | 短期(2年以内) |

| 精密・自律型機械における技術的進歩 | +1.1% | 全国的、プレーリー州での早期導入 | 長期(4年以上) |

| 老朽化したトラクターフリートの更新サイクル | +0.8% | 全国的、確立された農業地域への集中 | 中期(2〜4年) |

| 多作物システムへの多様化による多目的農業機械の需要増加 | +0.7% | プレーリー州とオンタリオ州 | 中期(2〜4年) |

| 炭素クレジットの収益化による低排出機械の普及促進 | +0.5% | 全国的、畜産集約地域への重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業労働力の不足

カナダの農場労働力不足は2025年までに113,800ポジション、2030年までに123,000ポジションに達すると予測されており、生産者は自律型トラクター、ロボット収穫機、遠隔操作プラットフォームへの投資を余儀なくされています。臨時外国人労働者がすでに季節的需要の約75%を賄っていますが、高い離職率と賃金上昇への期待が依然として続いています[1]出典:カナダ会議委員会、「農業成長の種を蒔く:農業における臨時外国人労働者」、CFA-FCA.CA。Deere & CompanyやAGCO Corporationなどの完成品メーカー(OEM)は、2026年の商業ローンチを目指した自律型後付けキットおよびフル電動自動運転トラクターの開発を加速させています。1時間あたりより多くのエーカーをカバーできる大型機械は、残存する労働者一人当たりの生産量を最大化しようとするオペレーターから高い評価を受け、プレミアム価格が付いています。その結果、中馬力セグメントが停滞する一方で、高馬力セグメントと特殊ロボティクスセグメントがカナダ農業機械市場の追加需要を取り込んでいます。

機械化に向けた政府補助金と税制優遇措置

連邦・州の補助金は、農業クリーンテクノロジープログラムの下で適格機器コストの最大50%をカバーし、助成額は25,000米ドルから200万米ドルの範囲です[2]出典:カナダ政府、「農業クリーンテクノロジープログラム」、CANADA.CA。ブリティッシュコロンビア州は、最大100,000米ドルの技術購入に対して65%のコストシェアを提供し、小規模農場の近代化を加速させており、州レベルの支援では最高水準を誇ります。持続可能なカナダ農業パートナーシップは5年間で35億米ドルを競争力強化施策に投入し、精密スプレーヤー、低排出トラクター、スマート灌漑ピボットの後付けを直接補助しています。前払い支払いプログラムの下での最大250,000米ドルの無利子前払いは、変動する商品サイクルに直面する穀物生産者を中心に資金調達コストをさらに軽減しています。補助金の積み重ねが民間資本に乗数効果をもたらし、資金調達の窓口を前に、カナダ農業機械市場の受注が短期的に急増しています。

精密・自律型機械における技術的進歩

カナダの農場の50.4%以上がすでにGPS誘導や可変施用などの精密機能を少なくとも1つ導入しており、プレーリーの穀物生産において普及が最も速く進んでいます。オールズカレッジはカナダ初の農場内自律型機器テストベッドを運営し、過酷な気候における無人プラットフォームの商業的実現可能性を実証しています。完成品メーカーは、データ遅延を最小化しソフトウェアの無線更新を可能にする衛星ベースのIoTモジュールを統合することで、接続性のギャップに対応しています。これらの実現要因は、サブスクリプション型アナリティクス、遠隔診断、サービスとしての自律性モデルを基盤とするカナダ農業機械市場の収益源の拡大につながっています。

老朽化したトラクターフリートの更新サイクル

カナダの主力トラクターの平均使用年数は現在12年を超えており、高い資本コストの中で更新間隔が長期化しています。購入の先送りにより中古機器プールの平均掲載年数が10年に膨らむ一方、新型高馬力機の完成品メーカーの受注残は12〜15ヶ月に及んでいます。メーカーは、自動操舵、テレマティクス、部分的自律性を既存機に後付けする工場認定後付けキットで対応し、新機器のコストの一部で経済的耐用年数を延長しています。経済的減価償却の研究によれば、高馬力トラクターは8年ごとに更新した場合に最適なROIが得られることが示されており、金利が緩和されれば強力な更新需要の波が解放される可能性があります。このダイナミクスは、新機器の低迷期においてもカナダ農業機械市場のサービス・部品部門を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期調達・維持コスト | -0.8% | 全国的、特に小規模事業者への影響が大きい | 短期(2年以内) |

| 接続型機械におけるセキュリティとデータプライバシーリスク | -0.4% | 全国的、精密農業採用者への集中 | 中期(2〜4年) |

| 機器融資を制約する金利上昇 | -0.9% | 全国的、特に負債融資による購入への影響 | 短期(2年以内) |

| 米国調達部品の関税変動 | -0.6% | 全国的、輸入依存メーカーへの重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期調達・維持コスト

大型自走式機械の定価は現在400,000米ドルから120万米ドルの範囲にあり、年間維持費は運営予算の最大20%を消費する可能性があります[3]出典:Agriculture.com、「金利と機器価格:農業機器リースの事例」、AGRICULTURE.COM。農業従事者はオークションサイトで最新モデルの機器を探すことが増えていますが、米国の買い手との競争が入札価格を押し上げ、国内供給が逼迫しています。精密プラットフォームのソフトウェアサブスクリプションが継続的な費用を追加し、小規模農業者は協同所有やサービスとしての機器契約を検討せざるを得ない状況です。完成品メーカーの延長保証の提供にもかかわらず、資金難のオペレーターは購入を先送りし続けており、カナダ農業機械市場の短期的な成長を抑制しています。

接続型機械におけるセキュリティとデータプライバシーリスク

接続型トラクターはクラウドプラットフォームを通じて農学データを送信しており、施用量を操作したり独自の収量マップを侵害したりする可能性のあるサイバー侵入に農場をさらしています。完成品メーカーは暗号化ネットワークとトークンベースのアクセスを導入していますが、カナダのプライバシー法の下では責任が曖昧なままであり、一部の農業者がテレマティクスの採用をためらう原因となっています。サードパーティのアナリティクスとの統合が攻撃対象領域を拡大し、保険会社は強固なサイバーセキュリティ対策を要求するか、より高い保険料を課しています。連邦基準がデータの所有権と侵害責任を明確にするまで、カナダ農業機械市場内のリスク回避型オペレーターの間で精密機械の普及が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トラクターが中核的地位を維持しながら灌漑が加速

トラクターは2025年のカナダ農業機械市場シェアの44.55%を生み出し、畑作、牧草、特殊作物の各事業における不可欠な役割を反映しています。高馬力カテゴリー(100馬力以上)は、農場の集約化、自律型後付け、労働力代替ニーズに牽引され、年間需要が4.3%増加しました。一方、中馬力40〜99馬力の販売は6%落ち込み、資金難のオペレーターが中級機の更新よりも耐用年数の延長を選択したことが反映されています。

灌漑機械は5.68%のCAGRで最も急成長するセグメントを代表しています。ブリティッシュコロンビア州とオンタリオ州の特殊作物でドリップシステムが普及し、正確な土壌水分管理を求めるプレーリーの穀物農場では可変施用ピボットが広がっています。水使用規制と気候リスクへの適応が、ピボットコントローラーと統合する土壌センサーネットワークへの需要を促進し、農学ソフトウェアベンダーとのクロスセル機会を生み出しています。完成品メーカーは、エネルギー効率の高いポンプ、遠隔故障検知、既存ピボットに後付けできるモジュール式アドオンで差別化を図っています。これらの進歩は節水を目的とした政府の還付金を引き付け、カナダ農業機械市場内の灌漑販売をさらに促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

アルバータ州は全国合計の相当な営業収益を持つカナダ農業機械市場の中核を担っています。大規模な穀物・油糧種子企業が調達を主導し、広大な農地の生産性を最適化する高馬力トラクター、コンバイン、精密スプレーヤーを優先しています。アルバータ州の農業事業における自動操舵の普及率は80%を超え、ドローンによる圃場調査が主流になりつつあります。このイノベーション志向が、商品価格の循環的な変動にもかかわらず、自律性パイロットや電動駆動後付けの最前線に同州を位置づけ、先進機械への需要を持続させています。

サスカチュワン州とマニトバ州が第二の需要層を形成し、合わせて全国の小麦とキャノーラ生産量のほぼ半分を生み出しています。広大な耕作地がトラクターとエアシーダーの安定した更新サイクルを支えています。保全耕起がプレーリーの農地面積の75%以上をカバーし、区画制御と播種量センサーを備えた不耕起ドリルへの投資を促しています。これらの州のディーラーは、長距離顧客をサポートし、圧縮された播種期間中の稼働率を維持するための強固なサービスネットワークを重視しており、低迷期においても健全な部品収益を生み出しています。

オンタリオ州は、換金作物、酪農、家禽、集約的園芸にまたがる高度に多様化した農業構造を示しています。小さな圃場面積と高い土地価値が、多目的中馬力トラクター、自走式飼料収穫機、特殊農業機械への購買を傾けています。同州は農場における再生可能エネルギーの採用をリードし、電動灌漑ポンプや畜舎自動化システムに電力を供給する屋根置き太陽光パネルを設置しています。

競争環境

カナダ農業機械市場は中程度の集中度を示しています。グローバル大手のDeere & Company、CNH Industrial N.V.、AGCO Corporationが高馬力セグメントを支配し、広範なディーラーネットワークと統合テレマティクスエコシステムを活用しています。Kubota CorporationやClaas KGaA mbHなどの中堅企業は特殊・コンパクトトラクタークラスでシェアを確保し、国内農業機械メーカーはニッチな機能性と地域の農学知識で競争しています。

テクノロジー企業がクラウドベースのアナリティクスと自律性ソリューションを携えて参入するにつれ、競争のダイナミクスが激化しています。Brilliant HarvestのAI搭載効率化プラットフォームは複数の機器ブランドとシームレスに統合され、完成品メーカーにオープンAPIの機能強化を促しています。戦略的買収は垂直統合への転換を浮き彫りにしており、リナマーによるBourgaultの買収が播種の専門知識を加え、AGCO CorporationのOutRun後付けキットがアフターマーケットの足跡を拡大しています。

ディーラーの集約が続き、複数店舗グループがサービスカバレッジと資金調達オプションを改善し、小規模完成品メーカーへの参入障壁を高めています。機器、ソフトウェア、農学アドバイス、資金調達を束ねたソリューションへの顧客の期待の高まりが、メーカーにエンドツーエンドのプラットフォーム構築を促しています。自律性が成熟するにつれ、ハードウェアのマージンが圧縮され、利益プールがデータサービスと予知保全へとシフトする可能性があります。カナダ農業機械市場はそのため、信頼性の高い機器とシームレスなデジタル体験を組み合わせるプレーヤーを優遇するエコシステム競争へと進化しています。

カナダ農業機械産業リーダー

Deere & Company

CLAAS KGaA mbH

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Farm Credit Canadaは、テクノロジー主導の機械需要への機関投資家の信頼を示す形で、農業テクノロジーイノベーションの加速に向けて2030年までに20億米ドルのコミットメントを発表しました。

- 2025年5月:Ag Growth Internationalはグローバル展開の資金調達のために7,500万米ドルの無担保社債を発行し、少なくとも2億2,500万米ドルの2025年EBITDAの見通しを再確認しました。

- 2025年4月:AGCOはユタ州のCarter Agri-Systemsとのディーラー網拡大、およびミシシッピ州初のフルラインFendtおよびMassey Fergusonアウトレットを開設したDelta Ag Equipmentのローンチにより、先進機械の市場アクセスを強化しました。

カナダ農業機械市場レポートの範囲

農業機械とは、農業またはその他の農業活動に使用される装置および機械的構造物を指します。本レポートでは、農業活動に使用される機械を対象としています。工業・建設目的で使用される機械、または農業・非農業の両方の用途に使用される多目的トラクター、機械、機器は対象外です。

カナダ農業機械市場は、タイプ別にトラクター(40馬力未満、40〜99馬力、100馬力超)、耕起・耕耘機械(プラウ、ハロー、ロータリーカルチベーター、その他機器)、播種機械(シードドリル、プランター、スプレッダー、その他播種機械)、スプレーヤー、灌漑機械(ドリップ灌漑、スプリンクラー灌漑、その他灌漑機械)、収穫機械(コンバインハーベスターおよびその他収穫機械)、牧草・飼料機械(モーアーとコンディショナー、ベーラー、その他牧草・飼料機械)、その他のタイプに区分されています。本レポートは、上記すべてのセグメントについて農業機械の市場規模と予測を金額(米ドル)で提供しています。

| トラクター | 40馬力未満 |

| 40〜99馬力 | |

| 100馬力超 | |

| 耕起・耕耘機械 | プラウ |

| ハロー | |

| ロータリーカルチベーター | |

| その他機器 | |

| 播種機械 | シードドリル |

| プランター | |

| スプレッダー | |

| その他播種機械 | |

| スプレーヤー | |

| 灌漑機械 | ドリップ灌漑システム |

| スプリンクラー灌漑システム | |

| その他灌漑機械 | |

| 収穫機械 | コンバインハーベスター |

| その他収穫機械 | |

| 牧草・飼料機械 | モーアーとコンディショナー |

| ベーラー | |

| その他牧草・飼料機械 | |

| その他のタイプ |

| 製品タイプ別 | トラクター | 40馬力未満 |

| 40〜99馬力 | ||

| 100馬力超 | ||

| 耕起・耕耘機械 | プラウ | |

| ハロー | ||

| ロータリーカルチベーター | ||

| その他機器 | ||

| 播種機械 | シードドリル | |

| プランター | ||

| スプレッダー | ||

| その他播種機械 | ||

| スプレーヤー | ||

| 灌漑機械 | ドリップ灌漑システム | |

| スプリンクラー灌漑システム | ||

| その他灌漑機械 | ||

| 収穫機械 | コンバインハーベスター | |

| その他収穫機械 | ||

| 牧草・飼料機械 | モーアーとコンディショナー | |

| ベーラー | ||

| その他牧草・飼料機械 | ||

| その他のタイプ | ||

レポートで回答される主要な質問

2026年のカナダ農業機器市場の規模はどのくらいですか?

カナダ農業機器市場規模は2026年に68億3,000万米ドルです。

2031年までのカナダ農業機器の予測CAGRはどのくらいですか?

市場価値は2026年から2031年にかけて5.15%のCAGRで成長する見込みです。

現在の販売をリードするセグメントはどれですか?

トラクターが2025年のカナダ農業機器市場シェアの44.55%を占めています。

最も急成長している製品カテゴリーはどれですか?

灌漑機械は2031年に向けて5.68%のCAGRで拡大しています。

労働力不足は機器需要にどのような影響を与えますか?

深刻な労働力不足が生産者を自律型・半自律型機械へと向かわせ、近代化計画を加速させています。

最終更新日: