オーストラリア灌漑機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

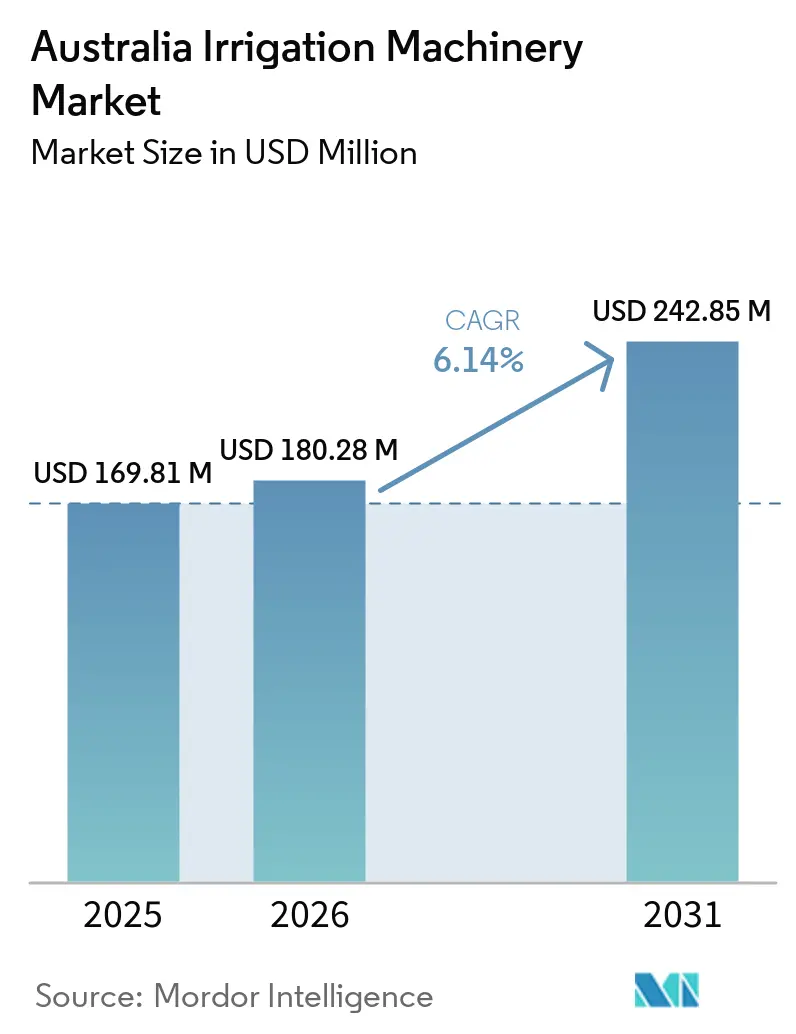

| 基準年の市場規模 (2025) | 169.81 百万米ドル |

| 市場規模 (2026) | 180.28 百万米ドル |

| 市場規模 (2031) | 242.85 百万米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア灌漑機械市場分析

オーストラリア灌漑機械市場規模は、2025年の1億6,981万USDから2026年には1億8,028万USDへと成長し、2026年から2031年にかけて6.14%のCAGRで2031年までに2億4,285万USDに達すると予測されています。2021年から2022年にかけて、農業はオーストラリアの淡水総供給量の74%を使用しており、これにより東部および南部の主要農業地帯の農業者にとって灌漑設備は必要不可欠な資本支出に近い位置づけを維持しています[1]出典:オーストラリア農業・資源経済科学局、「オーストラリア農業スナップショット2025」、agriculture.gov.au。この産業は、より厳しい水配分、重力式システムからの継続的な移行、および精密で信頼性の高い水供給を求める輸出志向の園芸農業からの需要増加によって形成されています。マレー・ダーリング流域(MDB)における法令遵守活動も、テレメトリー対応メーター、制御ハードウェア、および季節的な農場収入のみに依存しない関連システムアップグレードの購入を後押ししています。これにより、作物価格が軟化した場合でも、多くの農業機械カテゴリーよりも安定した交換・アップグレードサイクルが市場にもたらされています。また、サプライヤーが水供給ハードウェアと自動化、液肥施用、および遠隔監視を実用的なパッケージとして組み合わせる余地も生まれています。

主要レポートのポイント

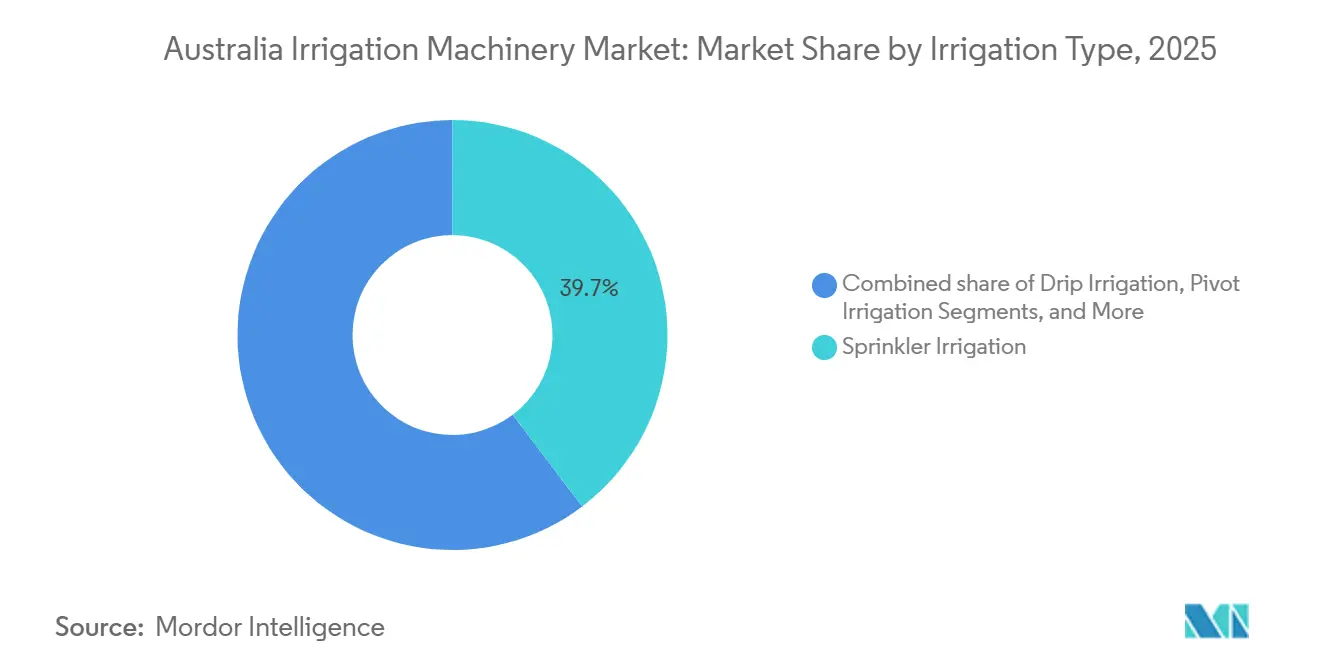

- 灌漑タイプ別では、スプリンクラー灌漑が最大のセグメントであり、2025年のオーストラリア灌漑機械市場規模の39.7%を占めました。一方、ドリップ灌漑は最も成長が速いセグメントと予測されており、2026年から2031年にかけて8.3%のCAGRで拡大する見込みです。

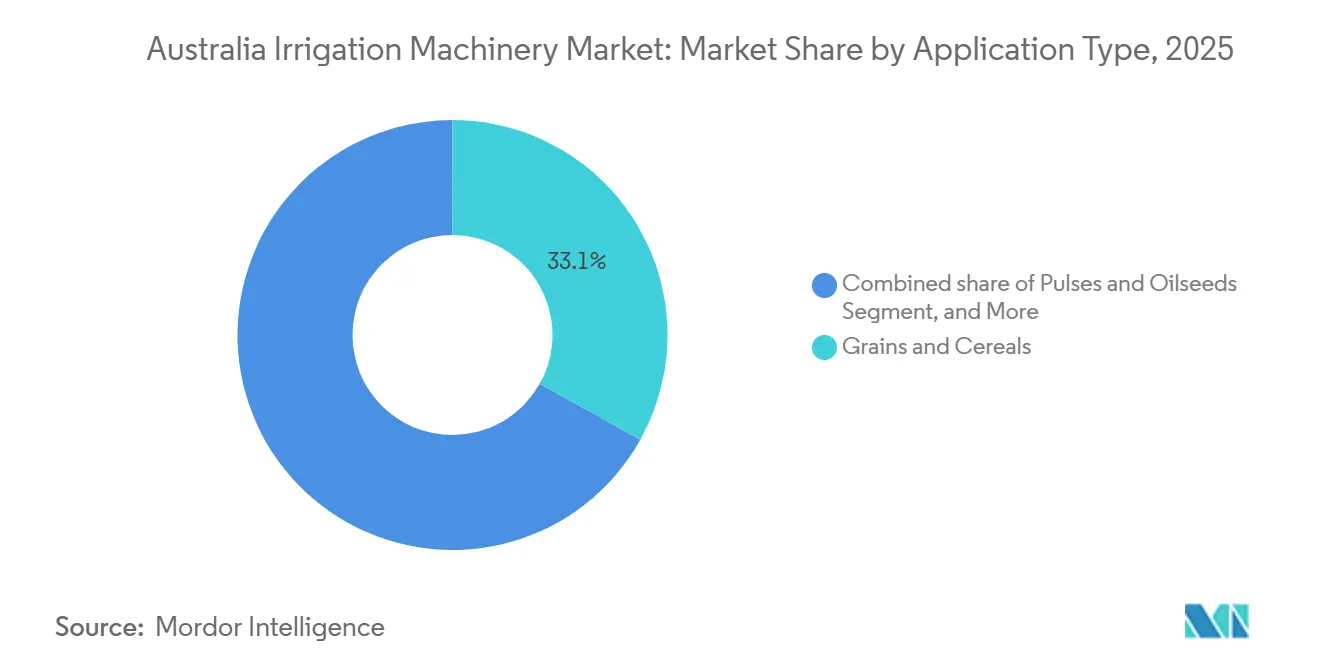

- 用途タイプ別では、穀物・シリアルが2025年のオーストラリア灌漑機械市場シェアの33.1%を占める最大のセグメントであり、果物・野菜は最も成長が速いセグメントで、2026年から2031年にかけて9.1%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア灌漑機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水不足を背景とした灌漑アップグレード | +1.50% | 全国的、特に水へのアクセスとシステム効率が農場計画の中心となるニューサウスウェールズ州、ビクトリア州、クイーンズランド州での牽引力が最も強い | 中期(2〜4年) |

| 政府の灌漑効率化インセンティブ | +1.00% | 全国的、クイーンズランド州、ニューサウスウェールズ州、ビクトリア州での還付・融資プログラムを通じた集中的な支援 | 短期(2年以内) |

| 輸出園芸および永年作物の拡大 | +1.30% | 果樹園・園芸投資が拡大しドリップ需要が増加しているニューサウスウェールズ州、ビクトリア州、南オーストラリア州、クイーンズランド州 | 中期(2〜4年) |

| 労働力不足による自動化の推進 | +0.90% | 全国的、労働力および技術的スキル不足に直面する広域農業および園芸地域でより強い関連性 | 中期(2〜4年) |

| クイーンズランド州サトウキビにおけるリーフ流出規制への対応改修 | +0.30% | クイーンズランド州、特に水質規制が灌漑効率化アップグレードを促進しているリーフ集水域 | 短期(2年以内) |

| マレー・ダーリングネットワークのデジタル化の波及効果 | +0.40% | メーターおよびテレメトリーの展開が農場内の互換需要を拡大しているニューサウスウェールズ州、ビクトリア州、南オーストラリア州、クイーンズランド州を含むマレー・ダーリング流域各州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水不足を背景とした灌漑アップグレード

水不足は、灌漑システムの交換・近代化への移行における主要な促進要因であり続けています。オーストラリア統計局(ABS)は、2023年から2024年にかけての農業用水消費量を11,760ギガリットルと報告しており、同報告期間においてマレー・ダーリング流域の貯水量はアクセス可能な容量の77%でした。これを受けて、農業者はより効率的なシステムへの移行をさらに進めており、2024年までにドリップ灌漑はローワー・マレー・ダーリングの永年植栽面積の75%に達した一方、同植栽基盤における表面灌漑は1%を下回りました。この移行は、販売される機器の量だけでなく、農場が現在指定する機器の種類も変えています。したがって、オーストラリア灌漑機械市場では、より厳格な水管理に必要なセンサー、ソフトウェア、テレメトリーと水供給を組み合わせられるシステムへの需要が強まっています。

政府の灌漑効率化インセンティブ

政府の支援はシステムアップグレードの実質的なコストを引き下げており、オーストラリア灌漑機械市場が先送りされていた購入を現在の受注に転換するのを助けています。2025年11月、クイーンズランド州政府は灌漑用水コストの15%割引を開始し、2年間で3,220万USD(5,100万AUD)を投じ、このプログラムはクイーンズランド農村・産業開発局(QRIDA)が2027年12月まで管理します[2]出典:クイーンズランド州閣僚メディア声明、「クリサフリ政府が灌漑農家へのコスト軽減策を実施」、statements.qld.gov.au。QRIDAはまた、2024年から2025年にかけて灌漑インフラを含む持続可能性・生産性向上ローンとして6,230万USD(1億AUD)を承認しました。オーストラリア政府の農場内接続プログラムは2ラウンドで3,340万USD(5,300万AUD)を投じ、1,300名以上の生産者に還付金を提供し、第3ラウンドは2026年後半に予定されています。これが重要なのは、支援がスマート灌漑を実用的にするデジタル層の資金調達を農業者に支援するようになっており、国内でのより広範な技術普及を後押ししているためです。

輸出園芸および永年作物の拡大

輸出志向の園芸農業は機器への需要を牽引し、全国的にシステムの複雑性を高めています。Hort Innovationは、2025年6月期において果物、野菜、ナッツの生産量690万メートルトンで、農場出荷生産額が121億USDという記録的な水準に達したと報告しました。園芸輸出額も2025年度に22億USD(35億AUD)に達し、2026年度には28億USD(44億AUD)を超えると見込まれています[3]出典:Hort Innovation、「オーストラリアの園芸輸出が記録的な35億AUDに急増」、horticulture.com.au。2025年、オーストラリアのアーモンド果樹園ではドリップ灌漑の採用率が99%に達しており、多くの農業者がすでに気候データと植物・土壌ベースのセンサーを灌漑スケジューリングに活用していました。永年作物は通常、広域農業の穀物システムよりも厳密な圧力制御、液肥施用との互換性、およびより優れた監視を必要とするため、市場はその恩恵を受けています。

労働力不足による自動化の推進

労働力の圧迫により、農業者は手動の灌漑作業を削減するシステムの購入を促されており、これが市場における自動化コンテンツを押し上げています。オーストラリア農業テクノロジー協会は2025年3月、園芸農業者を必要とする農業テクノロジー企業の45%が2024年にそのポジションを充足できなかったと報告しており、エンジニアや現場技術者についても同様の不足が見られました。遠隔バルブ制御、自動スケジューリング、センサーベースの対応は現場訪問を減らし、農場における反復的な灌漑作業の数を削減します。2025年のミルドゥラ近郊のケーススタディでは、Water Dynamicsが農場内接続プログラムの支援のもと、90基の完全自動バルブと21基の土壌水分プローブを使用する柑橘類農業者を支援しました。その結果、オーストラリア灌漑機械市場は、単独の灌漑コンポーネントではなく、ハードウェア、制御装置、接続性を組み合わせた統合パッケージへとシフトしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加圧システムの高い初期設備投資 | -1.10% | 全国的、特に初期融資が依然として困難な小・中規模農場での圧力が最も大きい | 中期(2〜4年) |

| 水利権および配分の変動性 | -0.70% | 水の利用可能性と価格設定が投資タイミングを左右するニューサウスウェールズ州とビクトリア州を中心とするマレーダーリング流域各州 | 長期(4年以上) |

| スマート灌漑のための農村部の接続性の格差 | -0.50% | データカバレッジが不均一なクイーンズランド州、西オーストラリア州、南オーストラリア州の遠隔・準地域エリア | 中期(2〜4年) |

| 設置業者・サービス技術者のボトルネック | -0.40% | 地域オーストラリア、特に内陸クイーンズランド州、ニューサウスウェールズ州西部、ノーザンテリトリーでの摩擦が強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加圧システムの高い初期設備投資

高い初期コストは依然として普及の最も明確な制限の一つであり、ドリップおよびセンターピボットシステムは重力式の代替手段と比較して1ヘクタールあたり3〜5倍のコストがかかる場合があり、多くの農業者が使用する計画期間を超えた回収期間が生じます。クイーンズランド農村・産業開発局のデータによると、園芸灌漑価格還付スキームにおける承認申請件数は、利用可能な資金があるにもかかわらず、2023年から2024年の666件から2024年から2025年の628件に減少しました。ニューサウスウェールズ州も2025年に干ばつ対応・強靭化基金ローンプログラムを継続して提供し、借入者1人あたり最大31万5千USD(50万AUD)のローンを提供しましたが、融資へのアクセスは依然として借入者の適格性と担保条件に依存しています[4]出典:ニューサウスウェールズ州政府、「干ばつ対応・強靭化基金ローン」、nsw.gov.au。したがって、オーストラリア灌漑機械市場は、加圧システムが関与する場合、依然として還付金、優遇融資、および農場の強固なキャッシュフローに大きく依存しています。

水利権および配分の変動性

水利権リスクは投資の確実性を低下させ、オーストラリア灌漑機械市場にとって構造的な抑制要因であり続けています。マレー・ダーリング流域のアクセス可能な貯水量は、2023年6月から2024年6月にかけて93%から77%に低下し、ビクトリア州マレーの配分価格は2025年10月に340AUD/MLを超えました。将来の水の利用可能性と配分コストを巡る不確実性により、農業者は灌漑インフラへの資本投入、特に回収期間が長いプロジェクトに対してより慎重になっています。2026年に予定されている流域計画の見直しは、安全な水へのアクセスを前提に大規模な灌漑投資を正当化する永年作物生産者に不確実性をもたらし続けています。その結果、水利権および配分の変動性は灌漑機械の購入を遅らせ、システムアップグレードを先送りにし、新規灌漑プロジェクトの開発を遅らせる可能性があります。これは、水効率の高い灌漑技術に対する長期的な需要が依然として強いにもかかわらず生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

灌漑タイプ別:ドリップシステムが永年作物インフラを再構築

スプリンクラー灌漑は最大の灌漑タイプであり、2025年のオーストラリア灌漑機械市場シェアの39.7%を占めました。その広範な地位は、広大な生産エリアにわたって柔軟なカバレッジを必要とする穀物、牧草、野菜農場からの需要を反映しています。センターピボットおよびラテラルムーブシステムは、大きな農地が農業者にとって機械的な移動をコスト効率の高いものにするマレー・ダーリング流域の広域農業地帯において引き続き中心的な役割を果たしています。ピボット灌漑はまた、大面積にわたる自動化されたカバレッジが労働力と水管理のニーズを支えるニューサウスウェールズ州とクイーンズランド州の綿花・シリアル地区においても明確な役割を果たしています。これにより、スプリンクラー機器はオーストラリアの広域農業における主要な既設基盤となっています。

ドリップ灌漑は最も成長が速い灌漑タイプであり、オーストラリア灌漑機械市場において2026年から2031年にかけて8.3%のCAGRで成長すると予測されています。2024年までに、ドリップ灌漑はすでにローワー・マレー・ダーリングの永年植栽面積の75%に達しており、果樹園や類似の作物がいかに精密な水供給へと移行してきたかを示しています。ここからの成長は、より多くのヘクタール数だけでなく、フィルター、圧力調整器、エミッター、液肥施用機器、土壌水分監視を含むより高いシステム仕様にも結びついています。Antelco Pty Ltdは2026年に新製品を追加し、2026年5月にSPECドリップ自己穿孔エミッター、2026年4月にCETAドリッパーを発売し、永年作物における保守性と設置ニーズに対応するための積極的な製品開発を示しました。したがって、オーストラリア灌漑機械産業は、単純なコンポーネント交換だけでなく、完全なドリップパッケージへのより強い移行を見せています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途タイプ別:園芸輸出プレミアムが機器仕様を向上

穀物・シリアルは最大の用途セグメントであり、2025年のオーストラリア灌漑機械市場規模の33.1%を占めました。この地位は、ニューサウスウェールズ州の表面水取水量だけで2023年から2024年に6,559ギガリットルに達したマレー・ダーリング流域の広大な広域農業の足跡によって支えられています。この用途における需要は通常、長い稼働寿命を持つセンターピボットシステム、ラテラルムーブ機器、および大容量スプリンクラーコンポーネントを中心としています。穀物・シリアルにおける交換サイクルは、植栽面積の急速な成長よりも、老朽化した機器、効率化目標、および法令遵守要件によって形成されることが多いです。これにより、園芸農業がより技術的に高度化する中でも、産業の広域農業側は安定した重要性を維持しています。

果物・野菜は最も成長が速い用途セグメントであり、2026年から2031年にかけて9.1%のCAGRで拡大すると予測されています。園芸輸出額は2025年度に22億USD(35億AUD)に達し、2026年度には28億USD(44億AUD)を超えると見込まれており、より高性能な灌漑システムへの継続的な投資を支えています。米国農務省農業貿易局(USDA FAS)は、2025年から2026年のマーケティング年度においてオレンジ生産量を59万メートルトン、マンダリン生産量を27万メートルトンと予測しており、いずれも精密な灌漑スケジューリングへの安定した需要を支えています。農村研究開発公社は2025年に、アーモンド果樹園の19%がまだ結実年齢に達していないと指摘しており、ドリップシステムの設置と最適化に向けた確実な将来パイプラインが残っています。輸出園芸は通常、主食作物システムよりも強い灌漑精度、より優れた栄養素供給制御、およびより積極的な監視を要求するため、オーストラリア灌漑機械産業はここで恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ニューサウスウェールズ州(NSW)はオーストラリア灌漑機械市場において最大の州市場であり、2023年から2024年の農業用水消費量4,679ギガリットルによって支えられており、これは全国農業用水使用量の39.8%を占めています。同州はマレー・ダーリング流域の広域灌漑と、マレーバレーおよびリベリーナの主要永年園芸地帯を組み合わせています。この組み合わせにより、穀物・綿花向けのスプリンクラーシステムとアーモンド、柑橘類、ワイン用ブドウ向けのドリップシステムの両方が支えられています。設置された灌漑インフラの深さも、農場が古い機器からより効率的で接続されたシステムへと移行するにつれて交換需要を活発に保っています。このため、新たな成長拠点が他の地域に出現する中でも、ニューサウスウェールズ州はオーストラリア灌漑機械市場の広範な基盤であり続けています。

ビクトリア州は主要な州であり続けており、成熟した既設基盤と北部灌漑地区における継続的な近代化を組み合わせています。ビクトリア州の農業用水消費量は2023年から2024年に29.3%増加して2,666ギガリットルとなり、マリー集水域管理局は2024年までにマリーおよびゴールバーン・マレー地区の灌漑可能面積の98%に加圧システムが普及したと報告しました。ウェストギップスランド集水域管理局は2026年2月に農場計画1件あたり最大6,300USD(1万AUD)の灌漑効率化還付金を提供し、継続的なシステム改善を支援しています。ビクトリア州の需要は永年園芸と、計量、制御、水利用効率を改善する実用的なアップグレードによって支えられています。これにより、交換作業とプレミアム園芸需要の組み合わせを必要とするサプライヤーにとって同州は重要であり続けています。

クイーンズランド州は、補助金支援、法令遵守ニーズ、および作物構成がすべて同じ方向に動いているため、2026年から2031年にかけてオーストラリア灌漑機械市場で最も成長が速い州です。クイーンズランド州政府は2025年11月に3,220万USD(5,100万AUD)の灌漑価格還付スキームを導入し、リーフワイズ・ファーミング支援もリーフ集水域の灌漑効率化に向けた資金を誘導しています。広域農業の綿花近代化とサトウキビの水管理も、特に労働力節約と水生産性がより重要になっている地域でこの需要に加わっています。タスマニア州も2023年から2024年にかけて農業用水消費量が78.2%増加して481ギガリットルとなり、より小さな基盤からの灌漑強度の上昇を示しています。南オーストラリア州と西オーストラリア州は、より狭いが安定した需要基盤を持つ中程度の成長市場であり続けており、ノーザンテリトリーとオーストラリア首都特別地域は国内の灌漑機械市場全体において規模が限られています。

競合状況

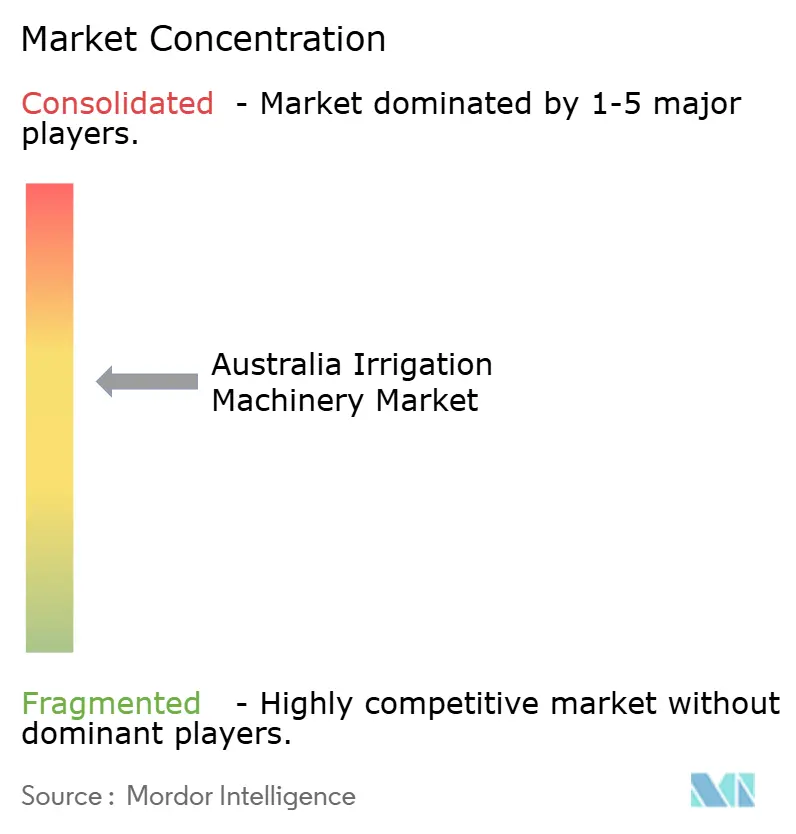

オーストラリア灌漑機械市場は適度に集約されており、Netafim Ltd.、Valmont Industries, Inc.、Rivulis Irrigation Limited、Lindsay Corporation、およびRubicon Water Ltd.が主要プレイヤーです。競争は、ディーラーのリーチ、作物特有の設計、設置サポート、およびハードウェアとデジタル監視ツールを組み合わせる能力によって形成されています。ドリップおよびマイクロ灌漑のグローバルサプライヤーは、精密な水制御と液肥施用管理が最も重要な永年園芸において強く競争しています。広域農業向けの大型機械化システムは、強力なピボットおよびリニアムーブ能力を持つ確立されたブランドを中心に集中しています。この状況において、差別化はますます基本的なハードウェアだけでなく、サービス品質、ソフトウェア互換性、およびシステム統合から生まれています。

2025年と2026年のいくつかの戦略的な動きは、ベンダーがオーストラリア灌漑機械市場においてそのポジションをどのように強化しているかを示しています。2026年5月、Antelco Pty LtdはSPECドリップ自己穿孔エミッター補正ドリッパーを発売し、2026年4月には果樹園・ブドウ園での保守を簡素化するための分解可能な設計を持つCETAドリッパーも導入しました。2026年1月、Hunter Industries, Inc.はSenningerブランドのもとでi-Wob2パートサークルスプリンクラーを導入し、ピボットタワーおよびホースブーム用途向けの低強度散水オファリングを拡充しました。2025年9月、Netafim AustraliaはディーラーのIrriproと協力し、ニューサウスウェールズ州北部のStibbards Creek Macadamiasにユニラムドリップラインを展開し、製品供給と地域の技術農学サポートを組み合わせました。これらの動きは、オーストラリア灌漑機械市場における競争が今や製品革新と農場でのサービスの深さの両方に依存していることを示しています。

太陽光発電補助ポンプ、液肥施用対応ドリップパッケージ、および規制された水システムに接続された農場向けのテレメトリー対応制御機器において、ホワイトスペースは依然として意味のあるものです。国内の専門業者は、地域製造、設置業者の親しみやすさ、およびサービス対応がグローバルな規模よりも重要な場所でまだ余地があります。2024年7月、Rivulis Irrigation Limited(Temasek Holdings)はPhytechとの戦略的パートナーシップを発表し、RivulusのObservant精密灌漑プラットフォームをより広いデジタル農業スタックと接続しました。このステップが重要なのは、オーストラリア灌漑機械市場が孤立した灌漑ハードウェアではなく、接続された運用システムへと移行しているためです。ハードウェアから農学連携データ活用までの全チェーンをサポートできるサプライヤーは、アップグレードサイクルが継続するにつれてより強いポジションを維持する可能性が高いです。

オーストラリア灌漑機械産業のリーダー企業

Netafim Ltd. (Orbia Advance Corporation)

Valmont Industries, Inc. (Valley Irrigation)

Lindsay Corporation

Rivulis Irrigation Limited (Temasek Holdings)

Rubicon Water Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Antelco Pty Ltdは、樹木・ブドウ作物用途における均一な流量性能と簡素化された設置のために設計されたオーストラリア製の圧力補正エミッターであるSPECドリップ自己穿孔エミッター補正ドリッパーを発売しました。

- 2026年1月:Hunter Industries, Inc.はSenningerブランドのもとでi-Wob2パートサークルスプリンクラーを導入し、i-Wob2製品ファミリーを完成させました。この機器は、ピボットタワーおよびホースブーム用途での低強度散水のために特許出願中のハイドロフォイル多軌道デフレクターを使用しています。

- 2025年11月:クイーンズランド州のクリサフリ政府は灌漑価格還付スキームを開始し、オーナー経営の灌漑事業者に15%の水コスト割引を提供するために2年間で3,220万USD(5,100万AUD)を投じ、QRIDAが管理し2027年12月31日まで申請を受け付けます。

オーストラリア灌漑機械市場レポートの範囲

オーストラリア灌漑機械市場は、オーストラリアの灌漑農業システム全体にわたる農業生産における水供給の適用、制御、計量、および最適化に使用される機器を対象としています。広域農業、園芸農業、およびその他の灌漑用途にわたって使用されるスプリンクラー、ドリップ、ピボット灌漑、および関連する制御・監視機器が含まれます。

オーストラリア灌漑機械市場は、灌漑タイプ(スプリンクラー、ドリップ、ピボット、その他のタイプ)および用途タイプ(穀物・シリアル、豆類・油糧種子、果物・野菜、その他の用途)によってセグメント化されています。予測は金額(USD)ベースで提供されます。

| スプリンクラー灌漑 | ポンプユニット |

| チューブ | |

| カプラー | |

| スプレーまたはスプリンクラーヘッド | |

| 継手およびアクセサリー | |

| センサー | |

| コントローラー | |

| インジェクター | |

| 流量計 | |

| ドリップ灌漑 | バルブ |

| 逆流防止器 | |

| 圧力調整器 | |

| フィルター | |

| エミッター | |

| チューブ | |

| その他のドリップ灌漑コンポーネント | |

| ピボット灌漑 | |

| その他の灌漑タイプ |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 果物・野菜 |

| その他の用途 |

| 灌漑タイプ別 | スプリンクラー灌漑 | ポンプユニット |

| チューブ | ||

| カプラー | ||

| スプレーまたはスプリンクラーヘッド | ||

| 継手およびアクセサリー | ||

| センサー | ||

| コントローラー | ||

| インジェクター | ||

| 流量計 | ||

| ドリップ灌漑 | バルブ | |

| 逆流防止器 | ||

| 圧力調整器 | ||

| フィルター | ||

| エミッター | ||

| チューブ | ||

| その他のドリップ灌漑コンポーネント | ||

| ピボット灌漑 | ||

| その他の灌漑タイプ | ||

| 用途タイプ別 | 穀物・シリアル | |

| 豆類・油糧種子 | ||

| 果物・野菜 | ||

| その他の用途 | ||

レポートで回答される主要な質問

オーストラリア灌漑機械市場の2031年における予測値と成長率は?

オーストラリア灌漑機械市場は、2026年から2031年にかけて6.14%のCAGRで成長し、2031年までに2億4,285万USDに達すると予測されています。

オーストラリアで最大の灌漑タイプはどれですか?

スプリンクラー灌漑は2025年において39.7%の収益シェアを持つ最大の灌漑タイプであり、穀物、牧草、野菜生産にわたる広範な使用によって支えられています。

オーストラリアで最も成長が速い用途はどれですか?

果物・野菜は最も成長が速い用途セグメントであり、輸出園芸が拡大し永年作物の灌漑がより精密になるにつれて、2026年から2031年にかけて9.1%のCAGRで成長すると予測されています。

クイーンズランド州が他の州よりも速く成長すると予測される理由は何ですか?

クイーンズランド州は、2025年の灌漑価格還付スキーム、リーフ関連の効率化支出、およびサトウキビと綿花における作物特有の近代化から恩恵を受けています。

農業者がドリップおよびスマート灌漑システムへと移行している理由は何ですか?

水不足、法令遵守に連動した計量アップグレード、労働力不足、および園芸農業における精密灌漑の必要性が、農場をドリップ、自動化、センサー連携システムへと向かわせています。

最終更新日: