オーストラリア農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

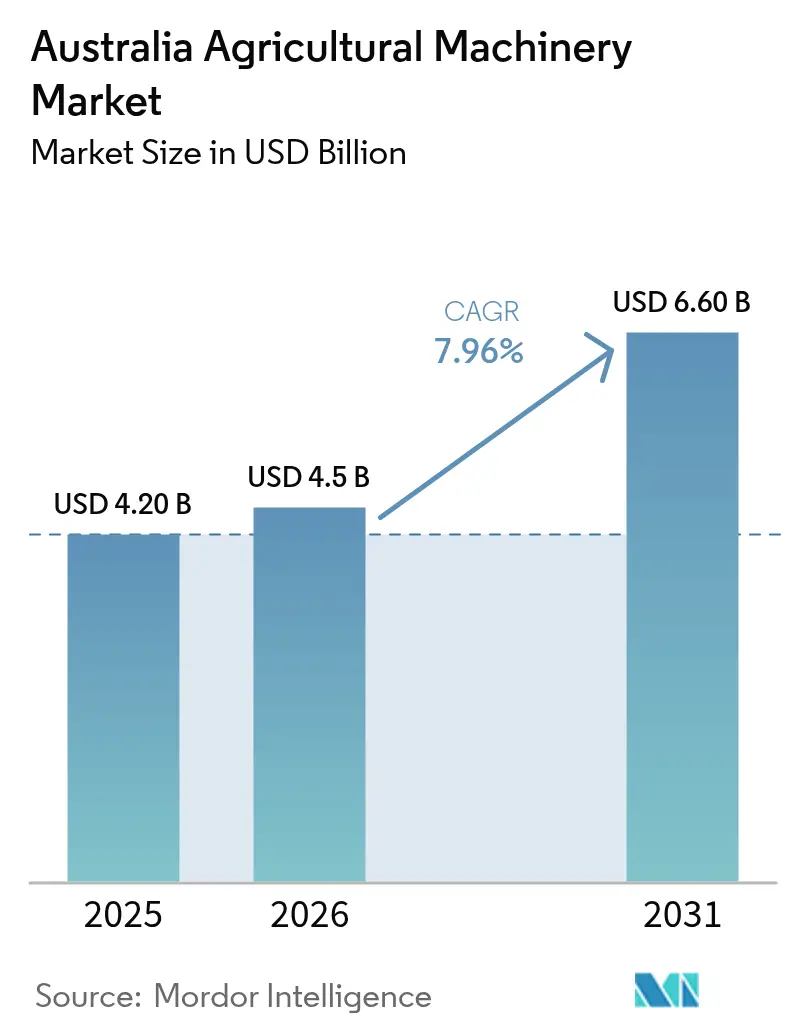

| 基準年の市場規模 (2025) | 4.20 十億米ドル |

| 市場規模 (2026) | 4.5 十億米ドル |

| 市場規模 (2031) | 6.60 十億米ドル |

| 成長率 (2026 - 2031) | 7.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア農業機械市場分析

オーストラリア農業機械市場規模は、2025年の42億米ドルから2026年には45億米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)7.96%で2031年までに66億米ドルに達すると予測されています。構造的な労働力不足が生産者を資本集約型ソリューションへと誘導する一方、コネクティビティ補助金や優遇グリーンローンが実質的な所有コストを低減しています。精密農業はもはやガイダンスシステムに限定されるものではなく、農場内ブロードバンドの整備が機械とクラウド間のデータフローを改善し、可変速度自動化を可能にしています。屋根設置型太陽光パネルからの昼間余剰電力が充電需要をほぼゼロの限界コストで賄えることから、電動ドライブトレインが注目を集めています。オーストラリアが明確な安全ガイドラインを策定し、公道への条件付きアクセスを認可するにつれ、自律型フィールドプラットフォームが試験段階を超えて進展しています。こうした動向は更新サイクルに影響を与え、競争の焦点を馬力からデータ、エネルギー効率、稼働率へとシフトさせています。

主要レポートのポイント

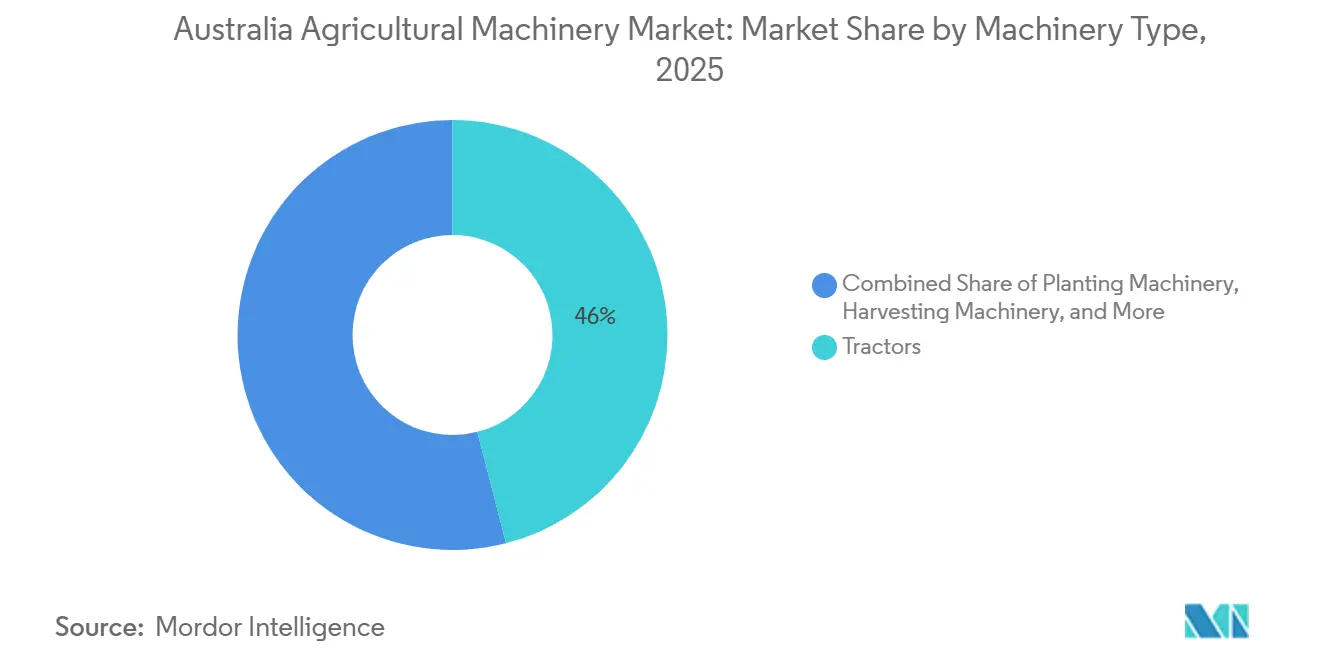

- 機械タイプ別では、トラクターが2025年のオーストラリア農業機械市場シェアの46%を占めてトップとなり、灌漑機械は2026年から2031年にかけて年平均成長率(CAGR)9.1%で最も急速な拡大が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア農業機械市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業労働力の減少と賃金コストの上昇 | +1.8% | 全国規模(深刻:ニューサウスウェールズ州、ビクトリア州、クイーンズランド州) | 中期(2〜4年) |

| 節水型灌漑機械に対する政府リベート | +1.2% | クイーンズランド州、南オーストラリア州、ノーザンテリトリー | 短期(2年以内) |

| 自律型機械パイロットへの投資加速 | +1.5% | ニューサウスウェールズ州穀物地帯、西オーストラリア州、クイーンズランド州綿花地帯 | 中期(2〜4年) |

| カーボンクレジットを活用した機械設備アップグレードの拡大 | +0.9% | 混合農業(ニューサウスウェールズ州、ビクトリア州) | 長期(4年超) |

| 農場内再生可能エネルギーによる電動機械の普及 | +1.1% | クイーンズランド州、南オーストラリア州(風力・太陽光) | 長期(4年超) |

| 北部オーストラリアにおける大規模園芸農業の拡大 | +0.7% | ノーザンテリトリー(オード川)、クイーンズランド州(バーデキン)、西オーストラリア州(キンバリー) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農業労働力の減少と賃金コストの上昇

農業雇用者数は2025年5月までの1年間で31,900人減少し258,900人となり、労働供給が11%削減されたことで、事業者は機械化収穫や自律型除草へと移行しています[1]出典:オーストラリア農業・資源経済科学局、「農業労働調査2025年」、agriculture.gov.au。太平洋オーストラリア労働移動スキームへの参加も減少し、収穫ピーク期における人員不足が深刻化しています。オーストラリアの農業労働力は縮小・高齢化が進んでおり、自動化に依存した資本集約型経営への構造的転換を余儀なくされています。熟練オペレーターの賃金が最も急速に上昇しており、無人プラットフォームの回収期間を短縮する効果を高めています。事業者は自律型プラットフォームの回収期間と季節労働者の雇用コストを比較検討しています。予測される賃金インフレは、主要農作業の自動化を推進する根拠をさらに強化しています。

節水型灌漑機械に対する政府リベート

クイーンズランド州の灌漑価格リベートは水道料金を削減し、多くのサトウキビ・綿花農家が可変速度ピボットのコストを迅速に回収できるようにしています。国家レベルの農場緊急水インフラリベートは、洪水灌漑システムからドリップ・低圧スプリンクラーへの移行を支援しています。南オーストラリア州では、干ばつ対策補助金を通じてブドウ園が土壌水分センサーと自動バルブを設置し、総水使用量を大幅に削減しています。クイーンズランド州の干ばつ対策補助金は、適格な第一次生産者に対し、農場の恒久的資本インフラへの投資として事業あたり最大5万米ドル(オーストラリアドル)を提供し、レジリエンス強化を目的としています。対象プロジェクトにはピボットのアップグレード、ドリップシステムへの転換、貯水設備の改善などが含まれ、総プロジェクトコストの25%が補助されます。資金が枯渇次第申請受付が終了するため、農家は調達を急ぎ、2024年から2026年にかけてのセンサー、コントローラー、可変速度ポンプの販売が前倒しとなっています。オード川拡張地区では、リベート支援を受けたピボットが、蒸発散量が極めて高い時期に高付加価値園芸作物を冷却する上で重要な役割を果たしています。

自律型機械パイロットへの投資加速

デジタル農業は農業総生産額を25%増加させる可能性があり、全国規模での恩恵が期待されています。「グレイン・オートメート」は、オーストラリアの穀物産業における自律型システム、機械自動化、デジタルインテリジェンス技術の普及促進を目的とした5カ年イニシアチブ(2023年〜2028年)です。このイニシアチブには、穀物研究開発公社(GRDC)からの2,480万米ドルの投資が含まれています。人工知能(AI)搭載スプレーヤーは除草剤使用量を96%削減しながら同等の収量指標を維持することが実証されており、遅れて採用する農家に対して即時の投資収益率(ROI)を説得力をもって示しています。完成品メーカー(OEM)は現在、クラウドベースのフリートポータルを製品パッケージの一部として提供しています。

カーボンクレジットを活用した機械設備アップグレードの拡大

クリーンエネルギーファイナンス公社(CEFC)とナショナルオーストラリア銀行(NAB)は2025年に3億米ドル(オーストラリアドル)の共同融資プログラムを導入し、オーストラリアの事業・農業セクターにおける排出削減取り組みを支援する優遇ローンを提供しています。ラボバンクは将来のオーストラリアカーボンクレジットユニット(ACCU)収益の一部を返済に充てられる信用枠を提供しており、混合農家は低燃費でオフセットも生み出す不耕起播種機の資金調達が可能となっています。早期採用者は、カーボンキャッシュフローが元本と利息を補填することで回収期間がほぼ2シーズン短縮されると報告しています。土壌炭素クレジットからの収益は、不耕起播種機、可変速度石灰散布機、温室効果ガス会計に連動したテレマティクスキットへと再投資されています。今後導入予定の統合農場・土地管理手法により、農家は複数の炭素固定活動を組み合わせることが可能となり、機械購入のための流動性がさらに向上します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械の高い初期費用とメンテナンスコスト | –1.4% | 全国の中小規模農場 | 短期(2年以内) |

| クラウド連携機器におけるデータプライバシーリスク | −0.6% | ニューサウスウェールズ州・ビクトリア州の精密農業先進地域 | 中期(2〜4年) |

| 遠隔地における農場内コネクティビティの制限 | −0.8% | 西オーストラリア州、クイーンズランド州内陸部、ノーザンテリトリー | 中期(2〜4年) |

| スペアパーツのサプライチェーン遅延 | −0.5% | 全国規模だが新たな流通拠点開設により緩和傾向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機械の高い初期費用とメンテナンスコスト

大型コンバインの保険コストは2022年以降300%以上上昇し、重要部品の価格はパンデミック前の水準を大幅に上回ったままです。これにより農家は作付け意向を縮小し、機械設備のアップグレードを先送りしています。新たなリース形態が利用可能になったにもかかわらず、所有コスト総額は現在、独自ソフトウェア料金と専用電子部品によって大きく左右されており、小規模事業者の損益分岐点は依然として高い水準にあります。農場あたり約3万米ドルの精密改造キットは、利益率が8%を下回る畜産・園芸事業者にとって大きな課題となっています。コンバインハーベスターの年間サービスコストは、稼働停止による損失を考慮する前でも相当な額に上り、収穫期における機械レンタルがますます普及する戦略となっています。

クラウド連携機器におけるデータプライバシーリスク

農家はテレマティクスやドローンマッピング農業を検討する際にデータ管理への不安を示しており、所有権条件は依然としてベンダー側が設定しています。任意の農場データコードはベストプラクティスを定めていますが、強制力のある権利を提供するものではなく、多くの農家がメーカーサーバーへの自動アップロードを避けています。ニューサウスウェールズ州とビクトリア州の早期採用者は、作物収量に関する詳細かつ精密で正確なデータを活用して、農地の賃料交渉における立場を強化しています。こうした信頼のギャップが、安全なリモート監視のために継続的なコネクティビティに依存する半自律型から完全自律型システムへの移行を遅らせています[2]出典:全国農業者連盟、「農場データコード2024年」、nff.org.au。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:トラクターが基盤を維持し、灌漑機械が成長を牽引

トラクターは最大の市場シェアを占め、2025年のオーストラリア農業機械市場の46%を代表する一方、灌漑機械は2026年から2031年にかけて年平均成長率(CAGR)9.1%で最も急速な成長軌道を描いており、基本的な動力装置から高度な精密農業プラットフォームへの進化を反映しています。2025年、Deere & Companyが今後10年間で米国製造業に約200億米ドルを投資すると発表し、2030年までに完全自律型トウモロコシ・大豆生産システムを実証するとのコミットメントを示したことは、このセグメントで起きている技術的変革を象徴しています[3]出典:Deere and Company、「ウェリビー部品流通センター2024年」、deere.com。このセグメントの成長は、AI搭載自動化機能の統合によって推進されており、メーカーは予測的対地速度自動化や収穫設定最適化を導入することで、オペレーターの疲労を軽減しながら生産性を向上させています。電動バリアントは低い基盤から急速に拡大しており、太陽光連携充電パイロットが低稼働時間の園芸作業における燃料費を大幅に削減しています。

灌漑機械は、水不足への懸念と政府リベートプログラムに牽引されて加速的な成長を遂げています。半自律型改造キットは、完全交換を必要とせずにセクション遮断・流量制御モジュールを組み込むことで、播種機などの農業機械の稼働寿命を延長しています。播種機械は、可変速度施用と種子配置精度のリアルタイム監視を可能にする精密播種技術への関心が再び高まっています。ハーベスターには自己学習センサーが搭載され、脱穀を動的に調整することで、収穫期間が短縮される中でのスループットを向上させています。北部小麦地帯での管理交通農業と不耕起農業の普及に伴い、耕起・耕耘機械の需要は安定しています。穀物乾燥機や農場用ローダーを含むその他の機械タイプは、全体的な機械化トレンドと収穫後処理効率改善の必要性から恩恵を受けています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ニューサウスウェールズ州は2025年のオーストラリア農業機械市場をリードし、広大な作物・牧草地面積と精密ガイダンスシステムの高い普及率が成長を牽引しました。収穫スケジュールに合わせた先進機械モデルの投入も市場成長を後押ししました。ビクトリア州がこれに続き、酪農産業の拡大に連動した牧草・干し草機械への旺盛な需要と、持続可能な農業ソリューションを探求する電動トラクターの試験導入が見られました。Precision PlantingのSmartDepth改造キットは、炭素市場に沿ったストリップ耕起とカバークロップ農法を採用する混合農家に支持されています。

クイーンズランド州と西オーストラリア州も大きく貢献しており、クイーンズランド州はサトウキビの機械化と園芸プロジェクトから恩恵を受け、西オーストラリア州は管理交通農業と現地組立工場の拡大により機械の納期短縮が実現しました。両地域ともGPSや自律型システムなどの技術を採用し、効率性と生産性の向上を図っています。屋根設置型太陽光クラスターと灌漑の進歩も機械設備のアップグレードを促進しました。水道料金に対する政府補助金は、ピーク料金時間帯のポンプ需要を削減する可変速度ピボットを中心に、灌漑機器の販売をさらに加速させています。

南オーストラリア州、タスマニア州、ノーザンテリトリーはより小さなシェアを占めていますが、成長の可能性を示しています。南オーストラリア州はブドウ園の近代化とスマート灌漑システムに注力し、タスマニア州は酪農需要に応えるための牧草機械のアップグレードが見られました。ノーザンテリトリーは灌漑プロジェクトと熱帯条件に適した専用機械によって成長し、輸出志向型農業経営のニーズに対応しています。販売業者はダーウィン港経由で補充するモバイルサービスハブを採用しており、南部の州都からの調達より2日短いトラック輸送で対応しています。精密灌漑と専用ハーベスターが受注の大半を占めており、これは繊細な農産物が輸出植物検疫基準を満たす必要があるためです。

競争環境

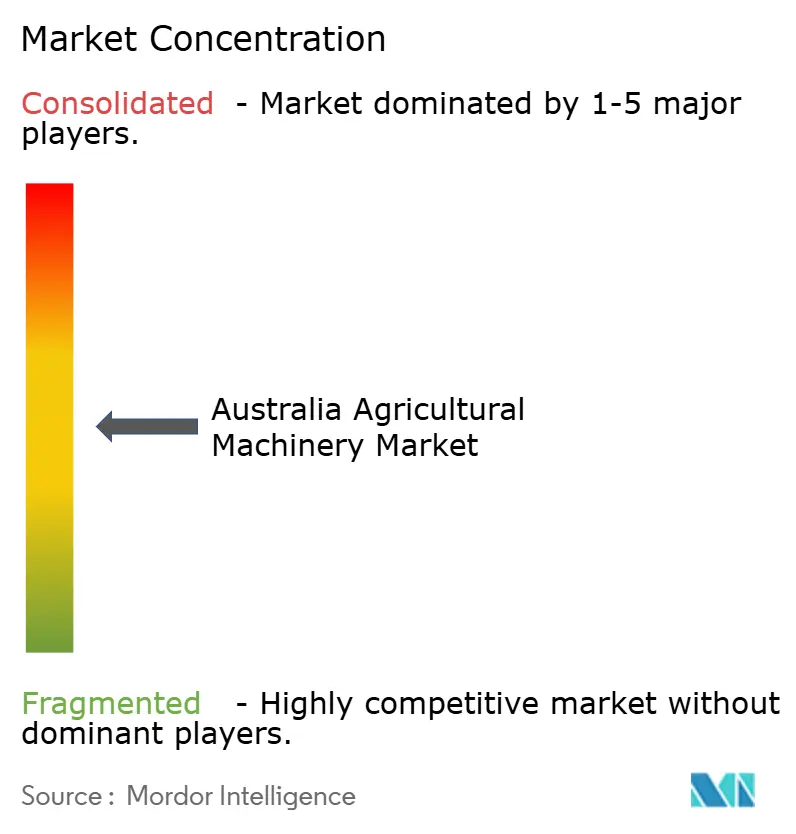

オーストラリア農業機械市場における市場集中度は2025年においても中程度を維持しており、Deere & Company、Kubota Corporation、CNH Industrial N.V.、AGCO Corporation、CLAAS KGaA mbHなどの上位企業が相当なシェアを保有しています。DeereやCNH Industrialなどの既存プレーヤーは、流通インフラへの投資、サービス効率の向上、納期短縮を通じて市場地位を強化しています。CNH Industrial N.V.の2024年のインテルサットとの協業は象徴的であり、衛星コネクティビティを組み込むことで、遠隔農場における自律型キットの最大の普及障壁を取り除いています。Kubotaは中馬力トラクターと農業機械に引き続き注力し、コンパクトデザインと燃費効率を重視した混合農場向けのサービスを提供しています。

技術革新が市場を形成しており、AGCOは2023年から電動トラクターと先進播種技術を導入して早期採用者を獲得しています。Valmontは2023年に立ち上げたクラウドベースのプラットフォームで大規模農場のリモートモニタリングを可能にし、SwarmFarmは統合自律型モデルを採用し、自律型SwarmBotプラットフォームを提供するとともに、特定の「ミッション」またはソフトウェアアプリケーションに対して継続的なサービス料を課金しています。このオープンエコシステムアプローチにより、農家は除草や感知などの作業にサードパーティの農業機械を取り付けることができます。

戦略的な変化は、サービスインフラを拡大する既存OEMと革新的な価格モデルを採用する新規参入者との間の分断を浮き彫りにしています。Mahindra & Mahindra Limitedなどの企業はコスト重視の購買者をターゲットとし、他社はサービス能力強化のためのディーラー統合に注力しています。サブスクリプション型ロボティクスや従量課金制ファイナンスなどの新興トレンドが従来の販売モデルを破壊しており、フリートの稼働率を確保し進化する安全基準に準拠できるブランドに機会をもたらしています。

オーストラリア農業機械産業リーダー

Deere & Company

Kubota Corporation

CNH Industrial N.V.

AGCO Corporation

CLAAS KGaA mbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Mahindra & Mahindraはオーストラリア市場に次世代OJAトラクターシリーズを投入しました。このローンチには1100シリーズ(1123 HST、1126 HST)と2100シリーズ(2126 HST)のサブコンパクトおよびコンパクトモデルが含まれます。これらのトラクターは静油圧式変速機(HST)と大容量ローダーを搭載し、生産性向上を目的として設計されています。

- 2025年2月:Deere & Companyはオーストラリア酪農会議において6M 155ユーティリティトラクターを発表しました。このトラクターは酪農・肉牛農業向けに設計された改善された速度、出力、カスタマイズオプションを特徴としています。この発表はDeere & Companyのオーストラリアにおける精密農業技術と農業生産性への注力を示しています。

- 2024年9月:Kubota Corporation Australiaはビクトリア州に新たな部品倉庫を開設し、サービス提供と在庫管理の改善に向けて業務を集約しました。この施設により農業機械部品の迅速な流通が可能となり、ディーラーサポートを強化するとともに全国の農家の機械停止時間を最小化しています。

オーストラリア農業機械市場レポートの調査範囲

農業機械とは、農業およびそれに関連する農業活動において、農業慣行の効率性と生産性を向上させるために使用される機械および工具を指します。このカテゴリーには、農業作業の実施に不可欠な手工具や電動工具からトラクター、各種農業機械に至るまで、幅広い機器が含まれます。

オーストラリア農業機械市場は、トラクター(馬力・用途タイプ別)、耕起・耕耘機械(プラウ、ハロー、カルチベーターおよびティラー、その他の耕起・耕耘機械)、播種機械(シードドリル、プランター、スプレッダー、その他の播種機械)、収穫機械(コンバインハーベスター・脱穀機、飼料収穫機、その他の収穫機械)、牧草・飼料機械(モーアーおよびコンディショナー、ベーラー、その他の牧草・飼料機械)、灌漑機械(スプリンクラー灌漑、ドリップ灌漑、その他の灌漑機械)、その他の機械タイプ別にセグメント化されています。本レポートは、上記すべてのセグメントについて米ドル建て金額ベースの市場規模を提供します。

| トラクター | 馬力 | 40馬力未満 |

| 40〜120馬力 | ||

| 120馬力超 | ||

| 用途タイプ | コンパクトユーティリティトラクター | |

| ユーティリティトラクター | ||

| 畝間作物用トラクター | ||

| 耕起・耕耘機械 | プラウ | |

| ハロー | ||

| カルチベーターおよびティラー | ||

| その他の耕起・耕耘機械(ロータリーホー、畝立て機など) | ||

| 播種機械 | シードドリル | |

| プランター | ||

| スプレッダー | ||

| その他の播種機械(移植機、畝植え機など) | ||

| 収穫機械 | コンバインハーベスター | |

| 飼料収穫機 | ||

| その他の収穫機械(サトウキビハーベスター、ポテトハーベスターなど) | ||

| 牧草・飼料機械 | モーアーおよびコンディショナー | |

| ベーラー | ||

| その他の牧草・飼料機械(テッダー、レーキなど) | ||

| 灌漑機械 | スプリンクラー灌漑 | |

| ドリップ灌漑 | ||

| その他の灌漑機械(ピボットコーナーアーム、洪水灌漑セットなど) | ||

| その他の機械タイプ(穀物乾燥機、農場用ローダーなど) | ||

| 機械タイプ別 | トラクター | 馬力 | 40馬力未満 |

| 40〜120馬力 | |||

| 120馬力超 | |||

| 用途タイプ | コンパクトユーティリティトラクター | ||

| ユーティリティトラクター | |||

| 畝間作物用トラクター | |||

| 耕起・耕耘機械 | プラウ | ||

| ハロー | |||

| カルチベーターおよびティラー | |||

| その他の耕起・耕耘機械(ロータリーホー、畝立て機など) | |||

| 播種機械 | シードドリル | ||

| プランター | |||

| スプレッダー | |||

| その他の播種機械(移植機、畝植え機など) | |||

| 収穫機械 | コンバインハーベスター | ||

| 飼料収穫機 | |||

| その他の収穫機械(サトウキビハーベスター、ポテトハーベスターなど) | |||

| 牧草・飼料機械 | モーアーおよびコンディショナー | ||

| ベーラー | |||

| その他の牧草・飼料機械(テッダー、レーキなど) | |||

| 灌漑機械 | スプリンクラー灌漑 | ||

| ドリップ灌漑 | |||

| その他の灌漑機械(ピボットコーナーアーム、洪水灌漑セットなど) | |||

| その他の機械タイプ(穀物乾燥機、農場用ローダーなど) | |||

レポートで回答される主要な質問

オーストラリアの農業機械セクターの現在の市場規模は?

オーストラリア農業機械市場は2026年に45億米ドルと評価されており、2031年までに66億米ドルに達すると予測されています。

このセクターはどのくらいの速度で拡大していますか?

2026年から2031年にかけての年平均成長率(CAGR)7.96%という急速な成長は、自動化と政府インセンティブに牽引された力強い成長を示しています。

どの機械カテゴリーが支出をリードしていますか?

トラクターは2025年のオーストラリア農業機械市場規模の46%を占めています。

カーボンクレジットが機械販売にとって重要な理由は何ですか?

オーストラリアカーボンクレジットユニット(ACCU)価格の上昇により、農家は新たなキャッシュフローを得ており、それが土壌炭素プロジェクトに必要な精密農業機械や不耕起機械への再投資に充てられています。

最終更新日: