アジア太平洋農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

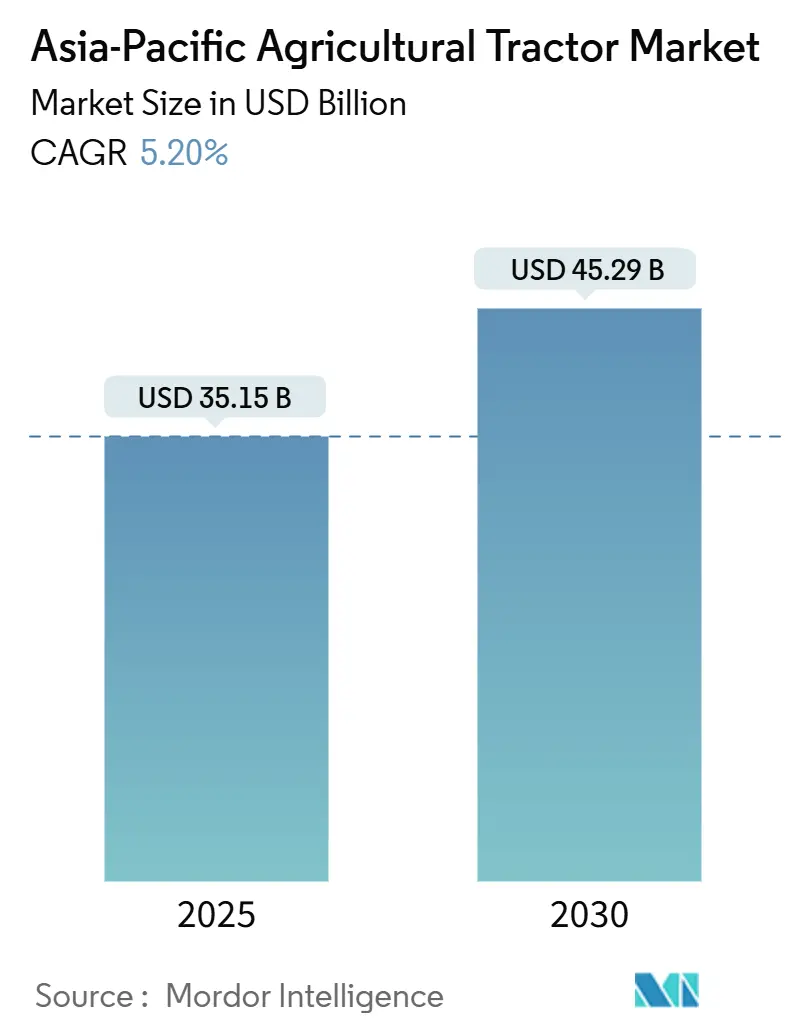

| 市場規模 (2025) | 35.15 十億米ドル |

| 市場規模 (2030) | 45.29 十億米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋農業用トラクター市場分析

アジア太平洋農業用トラクター市場規模は2025年に357億5,000万USDと評価され、2030年までに452億9,000万USDに達する見込みで、予測期間中に5.2%のCAGRを記録し、多様な農業構造における機械化需要を基盤とした堅調な拡大軌道を示しています。労働力不足、充実した設備補助金、精密農業ツールの急速な普及が購買活動を促進し続ける一方、新興の従量課金制モデルが小規模農家へのアクセスを拡大しています。ディーゼルが依然として主要な推進方式ですが、地域政府が炭素クレジットインセンティブを設備更新と連動させるにつれ、電気・ハイブリッド代替品が普及しつつあります。競争の激しさは中程度ですが、断片化した市場の一部には合併、提携、地域組立事業の余地があります。自律型プラットフォームおよび中馬力トラクターへの投資は、サプライヤーが米・穀物中心の生産システムの中核需要プロファイルを満たすために手頃な価格と性能のバランスをどのように取っているかを示しています。

主要レポートのポイント

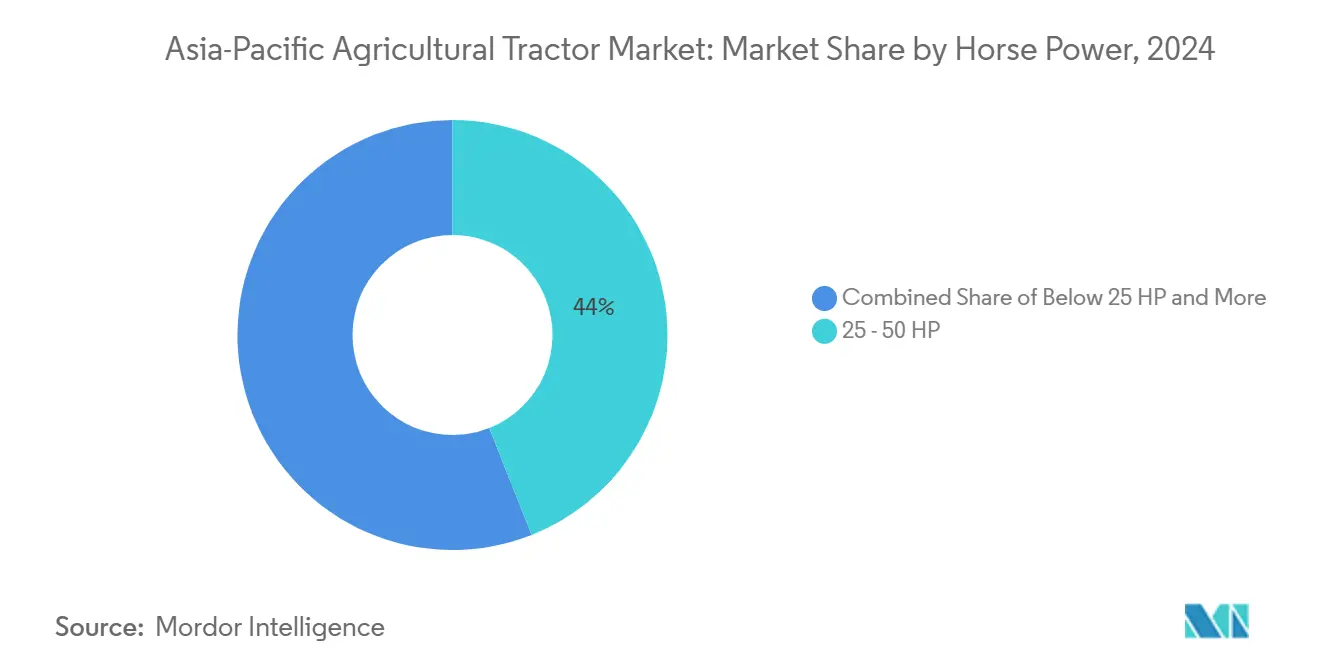

- エンジン出力別では、25~50HPユニットが2024年のアジア太平洋農業用トラクター市場シェアの44%を占め、150HP超のモデルは2030年までに8.8%のCAGRで拡大する見込みです。

- 駆動方式別では、二輪駆動トラクターが2024年の収益の77%を占めて優位に立ち、四輪駆動ユニットは2030年まで11.4%のCAGRで拡大しています。

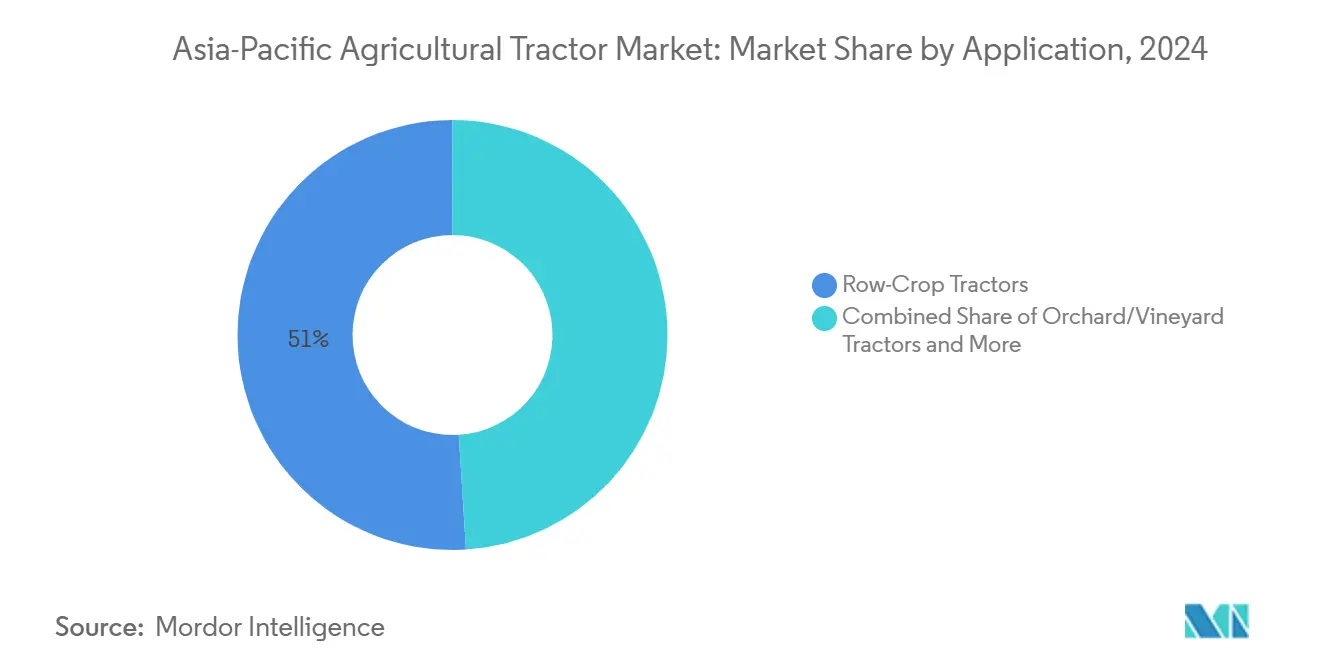

- 用途別では、畝間作物用モデルが2024年のアジア太平洋農業用トラクター市場規模の51%をリードし、クローラー・クラックトラクターは2030年まで13.2%のCAGRで増加すると予測されています。

- 地域別では、中国が2024年の金額の39%を占め、ベトナムは2030年まで最速の6.5%のCAGRを記録すると予測されています。

アジア太平洋農業用トラクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業機械化率の向上 | +1.8% | 中国、インド、ベトナム | 中期(2~4年) |

| 政府補助金および低金利融資枠 | +1.2% | 中国、インド、タイ、インドネシア | 短期(2年以内) |

| 労働コストの上昇と農村から都市への人口移動 | +0.9% | 日本、韓国、オーストラリア | 長期(4年以上) |

| 精密農業プラットフォームの採用 | +0.7% | オーストラリア、日本、韓国 | 中期(2~4年) |

| 従量課金制トラクター・アズ・ア・サービスのビジネスモデル | +0.4% | インド、タイ、インドネシア | 中期(2~4年) |

| 電気トラクター向け炭素クレジットインセンティブ | +0.2% | 中国、日本、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業機械化率の向上

地域の政府は機械化を食料安全保障政策の柱と見なしています。ベトナムは今後数年間で作物栽培における機械化カバレッジを拡大することを目指しています。中国はベトナムやタイなど他の東南アジア諸国と比較して高い機械化密度を維持しており、新興市場における大きな収束ポテンシャルを示しています。世界銀行は2025年に中国における環境配慮型設備の採用を促進するために多額の融資を拡大し、機械設備の更新に対する財政的支援を強化しました。日本のメーカーは急速に高まる地域需要に応えるためにインドネシアへ生産能力を移転しています。このような生産シフトは、サプライチェーンがアジア太平洋農業用トラクター市場の成長センターに合わせて進化していることを示しています。

労働コストの上昇と農村から都市への人口移動

人口動態の変化が賃金水準を押し上げ、農業労働力プールを縮小させています。日本の中核農業従事者基盤は20年間で半減し、Kubotaなどの国内メーカーがコストの低いアジアの工場に生産能力を移転しながら自律型製品パイプラインを加速させる要因となっています[1]出典:ベトナム通信社、"日本の農業機械メーカー、インドネシアへの生産能力移転を計画、" theinvestor.vn。韓国も同様の圧力を示しています。Daedong Corporationはオペレーター不足に対応するため、2025年末までにレベル4自律型トラクターの商業化を計画しています。タイの農業国内総生産は今後数年間で緩やかに回復すると予測されており、Siam Kubotaは労働力不足を補うためにスマートファーミングパッケージを重視しています。ドライリースとウェットリースを組み合わせた台湾の機械共有プログラムは、縮小する労働力供給下での設備稼働率向上に向けた地域戦略を示しています。

従量課金制トラクター・アズ・ア・サービスのビジネスモデル

レンタルサービスは、地域の農業構造を支配する小規模農家の資本支出の障壁を緩和します。Mahindra & Mahindra Ltd.のカルナータカ州におけるTrringo プラットフォームは、政府資金に支援された100以上のハブのネットワークを通じて州レベルのトラクターレンタル需要に応えています。同様の従量課金制エコシステムがタイとインドネシアでも台頭しており、オーナーはコストをより早く回収でき、レンタル利用者は必要な時だけ専門ツールにアクセスできます。レンタルアプリとテレマティクスの連携により、リアルタイムの設備健全性レポートが確保され、双方のダウンタイムが削減されます。金融機関はレンタルパッケージに使用量ベースの保険をバンドルするケースが増えており、リスクエクスポージャーをさらに低減しています。この利用モデルは中古設備の整備サービスへの二次需要を生み出し、メーカーおよびディーラーのアフターマーケット収益源を拡大しています。

精密農業プラットフォームの採用

デジタル化が機械化を再定義しています。タイにおけるKubotaのスマートファーミングツールキットは、リアルタイムの土壌状態モニタリングを通じて作業効率を向上させました。Yanmarは日本国際協力機構の一部資金援助のもと、センチメートル精度の測位を統合して同時耕起・播種を実施するフィールドトライアルをタイで完了しました[2]出典:Yanmar、"Yanmarが日タイ共同プロジェクトで自律型農業機械を実演、" yanmar.com。韓国のLS Mtronはクラウド連携トラクターデータスイートを発売し、農家のトレーニングを加速するため国内最大の自律型トラクター体験ハブを公開しました。GPS、5G、人工知能の融合により、アジア太平洋農業用トラクター市場はデータ中心のサービスモデルへと向かい、資源使用量を削減しながら収量を向上させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期購入コスト | −1.1% | インド、インドネシア、ベトナム、フィリピン | 短期(2年以内) |

| 農家の認知度とオペレータースキルの不足 | −0.8% | ベトナム、インドネシア、ミャンマー、カンボジア | 中期(2~4年) |

| 規模の効率性を制限する農地の断片化 | −0.6% | インド、中国、タイ、フィリピン | 長期(4年以上) |

| 地域内一部国における高出力エンジンへの輸入関税 | −0.3% | インドネシア、タイ、マレーシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期購入コスト

資本集約性が低所得農村地域でのトラクター普及を制限しています。農地の64%が5エーカー未満のパキスタンでは機械化率がわずか35%にとどまり、欧州の多くの市場の70%と比較して、購入可能性のギャップを示しています。銀行はトラクターを非生産的資産として扱うことが多く、農業融資に比べて高い金利を提示するため、所有コストが膨らみます。メーカーは後払い制度やバンドルサービスプランによって価格ショックを部分的に緩和していますが、普及は優れた担保を持つ農家に偏っています。日本や韓国からの中古設備輸入の増加は一時的な解決策を提供しますが、部品の入手可能性によるメンテナンスの複雑さを高めます。

農家の認知度とオペレータースキルの不足

スキル不足が高度な機械の稼働率を低下させています。ベトナムは国内設備需要の32%しか国内生産で満たせず、高度な操作・保守知識を必要とする輸入モデルへの依存が続いています。トレーニングセンターは人口ニーズに追いつかず、設備の能力と現場の実践との間にミスマッチが生じています。韓国は韓国標準品質優秀指数などの品質基準を活用して直感的なトラクターインターフェースを推進しており、2024年にはDaedongがトラクター部門で1位にランクされ、学習曲線を短縮するための意図的な設計を反映しています。アイコンベースのプロンプトと多言語プロンプトを備えたデジタル化されたダッシュボードはアクセシビリティを向上させますが、先進国以外では依然として不均一な農村部の堅牢な通信インフラに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジン出力別:中馬力の汎用性が数量成長を促進

25~50HPバンドは、インドやベトナムなどの稲作経済において小中規模の水田が主流であることから、2024年のアジア太平洋農業用トラクター市場の44%を占めました。この馬力レンジは購入コストと多作物汎用性のバランスが取れており、リピート購入を促進し、広範なディーラーサービスネットワークを育成しています。中国とタイの補助金制度では50HPを還付の閾値として頻繁に使用しており、この区分への需要をさらに誘導しています。150HP超のユニットは設置台数ベースでは小さいものの、オーストラリアの商業農場や統合された中国の農地が深耕や大容量プランター向けに高い牽引力を求めるため、8.8%のCAGRを記録しています。

101~150HPバンドは、中馬力設備を使い切りながらも最上位モデルを正当化できない中規模農場の段階的なアップグレードパスとして進化しています。2025年、中国は高馬力クラックトラクターへの補助金を引き上げ、インテリジェント制御システムへの助成金を導入するよう政策を改定し、デジタル効率化への推進を示しました。韓国はスマートファーム拡大ロードマップの中で同様のインセンティブを評価しています。接続性が不可欠になるにつれ、馬力セグメンテーションは技術対応レベルと融合しており、メーカーは購買者の関心を維持するために低出力製品にもセンサー、誘導モジュール、リモート診断をバンドルすることを余儀なくされています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:畝間作物用の優位性と自律型の勢い

畝間作物用トラクターは2024年の納入台数の51%を占め、中国、インド、東南アジア全域での穀物栽培の優位性を反映しています。調整可能なトレッド幅とPTO(動力取出装置)の柔軟性が多様な畝間隔に対応し、デフォルトの機械化選択肢となっています。ユーティリティトラクターは混合農場での畜産・運搬用途に使用され、僅差で続いています。

クローラー・クラックトラクターは2030年まで13.2%のCAGRで増加すると予測されています。クローラー・クラックトラクターは、土壌圧縮が重要なメコンデルタや日本の水田で好まれるニッチな存在です。果樹園・ぶどう園用トラクターはオーストラリアの拡大するワイン産業と中国の高付加価値果物地帯に対応しており、アジア太平洋農業用トラクター市場内の地理的多様性を示しています。YTOのLF2204ケーブルレス自律型プロトタイプは5Gリンク、全地球測位システム誘導、ミリ波レーダーを搭載し、人間の監視なしに圃場を走行し、5年以内の商業ローンチが予定されています。自律機能が主流セグメントに移行するにつれ、従来のトラクタータイプの境界が溶解し、交換可能な動力・誘導ユニットを受け入れるモジュラーシャーシに置き換えられる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

駆動方式別:二輪駆動のシンプルさと四輪駆動の牽引力

二輪駆動(2WD)トラクターは2024年に市場シェアの77%を占めました。これは南アジアおよび東南アジア全域の小規模農家主導の購買プロファイルに合致した低い取得コストによるものです。四輪駆動(4WD)モデルは農場の統合と高い牽引力を必要とする高地作物への栽培転換に伴い、2030年まで11.4%のCAGRで拡大しています。メコンデルタでは、湛水地域向けの政府補助金プログラムが四輪駆動トラクターのコストの一部を補填し、二輪駆動モデルからの移行を加速しています。

自律型駆動システムは現在ごくわずかなシェアを占めるにとどまりますが、規制試験が商業承認に移行すれば指数関数的な急増が見込まれます。韓国は2024年に国家レベルのレベル3自律型試験を完了し、2025年末にDaedongが計画するレベル4リリースへの道を開きました。日本のパイロットユーザーによると、無人圃場走行による運用コスト削減は4シーズン以内に初期プレミアムを相殺する可能性があります。テレマティクスによる無線ソフトウェアアップデートにより、駆動方式はハードウェアの制約ではなくソフトウェアで定義される属性となり、完成品メーカーの設計柔軟性が拡大する可能性があります。

地域分析

中国は2024年の金額の39%を占める中核として残り、設備更新と補助金カテゴリーの拡大、および大型トラクターへの1台当たり支援の引き上げによって牽引されました。国内メーカーのYTOは中央アジアへの輸出増加に支えられてトラクター生産を拡大しました。国際メーカーは現地プレゼンスを拡大しており、Kubotaはインドにトラクター製造施設の設立を計画しています。

ベトナムは地域の同業他社に近い機械化密度を追求するにつれ、2030年まで6.5%のCAGRが見込まれ、際立った存在となっています。国内組立は需要の3分の1しか満たせず、持続的な輸入依存が確保されています。4WDユニットと稲作収穫自動化に向けたメコンデルタの補助金制度がトレンドを上回る成長を促進しています。従量課金制サービスの普及拡大が断片化した農地における採用をさらに加速しています。

インド、日本、オーストラリア、韓国、タイはそれぞれ異なる成長軌道を示しています。オーストラリアは過去1年間でユニット販売の循環的な落ち込みを経験しましたが、商品価格の安定に伴い相当な成長率を維持しています。韓国は自律型技術輸出への戦略的焦点を向け、タイはEV税制優遇措置を活用して電気トラクター組立を育成しています。これらの市場は総じて、政策の細部と農学的ニーズが地域固有の需要プロファイルを形成するモザイクを描いています。

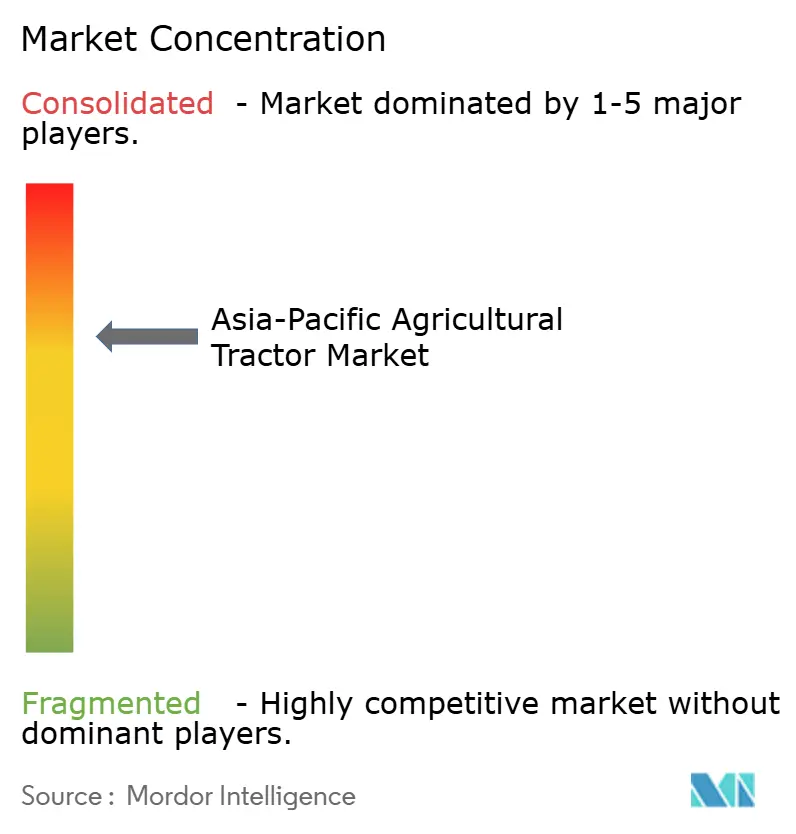

競争環境

アジア太平洋農業用トラクター市場は中程度に統合された競争環境を有しています。Mahindra & Mahindra Ltd.、Deere & Company、Kubota Corporation、CNH Industrial N.V.、およびTractors and Farm Equipment Limitedが2024年の収益の過半数シェアを占めました。Mahindra & Mahindra Ltd.は国内規模を活用して国際展開に資金を投じ、南米・アフリカ向け輸出に対応するためインド全土で生産能力を拡大しています。Deere & Companyは精密農業スタック統合に投資し、5Eおよび6Bシリーズ向けのクラウドベースの農学的インサイトを可能にするソフトウェアスタートアップを買収しています。Kubota Corporationは二拠点モデルを採用し、日本の工場をプレミアムセグメント向けに確保しつつ、近く開設するインドの施設をコスト最適化されたグローバル中馬力モデルに集中させています。

DaedongはDeere & Companyとの20年にわたる関係を終了し、2025年末までにレベル4自律型を目指すHX大型トラクターを含む独自プラットフォーム開発を加速しました。同社は同時にDoosan BobcatのアメリカSの関連会社との多額の供給契約を確保し、北米でのリーチを拡大しました。AGCO CorporationはSDF S.p.Aと提携して85HP未満のユーティリティモデルを共同開発し、世界のトラクター需要の相当なシェアを占める製品ギャップを埋めました[3]出典:AGCO Corporation、"AGCOとSDF、低中馬力トラクターセグメントにおけるグローバルポジション強化に向けた新たなパートナーシップを締結、" agcocorp.com。

戦略的優先事項は自律化、電動化、サービス収益化に収束しています。Mahindra & Mahindra Ltd.のTrringo レンタルプラットフォームは、トラクター初心者の農家へのブランド露出を促進しながら継続的な収益を生み出すサービスイノベーションの典型例です。Kubota CorporationとYanmar Holdings Co., Ltd.はバッテリー供給の不安定性に対する保険として水素対応パワートレインに投資しています。CNH Industrial N.V.のNew Hollandブランドはオーストラリアでバッテリー交換式フィールドステーションのパイロット試験を実施し、稼働時間の優位性を検証しています。こうした動きは、競争上の差別化が馬力仕様からハードウェア、ソフトウェア、ファイナンシングを融合した統合ソリューションへと移行していることを示しています。

アジア太平洋農業用トラクター産業リーダー

Mahindra & Mahindra Ltd.

Deere & Company

Kubota Corporation

CNH Industrial N.V.

Tractors and Farm Equipment Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Tractors and Farm Equipment LimitedとAGCO Corporationは2億6,000万USDの合意を締結し、インド、ネパール、ブータン市場向けのMassey Fergusonブランドの完全所有権と独占権をTAFEに移転しました。この和解により両社間の従来の商業的取り決めが終了し、アジア太平洋農業用トラクター市場の競争環境が変化しました。

- 2024年10月:2024年中国国際農業機械展示会において、Zoomlion Agriculture Machinery Co., Ltd.はDV3804ハイブリッドトラクター(380HP)とHEV500ハイブリッドパワートレインを展示しました。同社は高性能・スマートトラクターセグメントへの展開を拡大しています。Zoomlion Agriculture Machinery Co., Ltd.は人工知能統合、デジタルソリューション、地域特化型トラクターモデルを通じて東南アジアでのプレゼンスを拡大しています。

アジア太平洋農業用トラクター市場レポートの調査範囲

トラクターとは、農業やその他の用途のために前部に1つまたは2つの小型車輪、後部に2つの大型車輪を持つ産業用車両です。圃場を耕したり様々な作業を行う装着した作業機を牽引するために使用されます。本レポートでは、農業作業に使用されるトラクターを対象としています。その他の農業機械およびトラクターへのアタッチメントは対象外です。産業・建設目的に使用されるトラクターも調査対象から除外されています。

アジア太平洋農業用トラクター市場は、馬力別(25HP未満、25~100HP、100HP超)、タイプ別(果樹園用トラクター、畝間作物用トラクター、その他のタイプ)、地域別(中国、インド、日本、オーストラリア、アジア太平洋その他)にセグメント化されています。レポートは上記全セグメントの市場規模と予測を金額(USD)ベースで提供しています。

| 25HP未満 |

| 25~50HP |

| 51~100HP |

| 101~150HP |

| 150HP超 |

| 畝間作物用トラクター |

| 果樹園・ぶどう園用トラクター |

| クローラー・クラックトラクター |

| その他の用途 |

| 二輪駆動(2WD) |

| 四輪駆動(4WD) |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| 韓国 |

| インドネシア |

| タイ |

| ベトナム |

| アジア太平洋その他 |

| エンジン出力別 | 25HP未満 |

| 25~50HP | |

| 51~100HP | |

| 101~150HP | |

| 150HP超 | |

| 用途別 | 畝間作物用トラクター |

| 果樹園・ぶどう園用トラクター | |

| クローラー・クラックトラクター | |

| その他の用途 | |

| 駆動方式別 | 二輪駆動(2WD) |

| 四輪駆動(4WD) | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 |

レポートで回答される主要な質問

アジア太平洋農業用トラクター市場の2025年の価値はいくらですか?

市場は2025年に357億5,000万USDと評価されています。

市場は2025年から2030年にかけてどのくらいの速さで成長すると予測されていますか?

5.2%の年平均成長率(CAGR)が予測されており、2030年までに価値が452億9,000万USDに達します。

2024年に最も高いシェアを記録したトラクターセグメントはどれですか?

畝間作物用トラクターが2024年の収益シェアの51%をリードしました。

現在のディーゼルエンジンの優位性はどの程度ですか?

推進方式別では、ディーゼルシステムが2024年に90%のシェアを占めました。

最終更新日: