北米農業用フィルム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

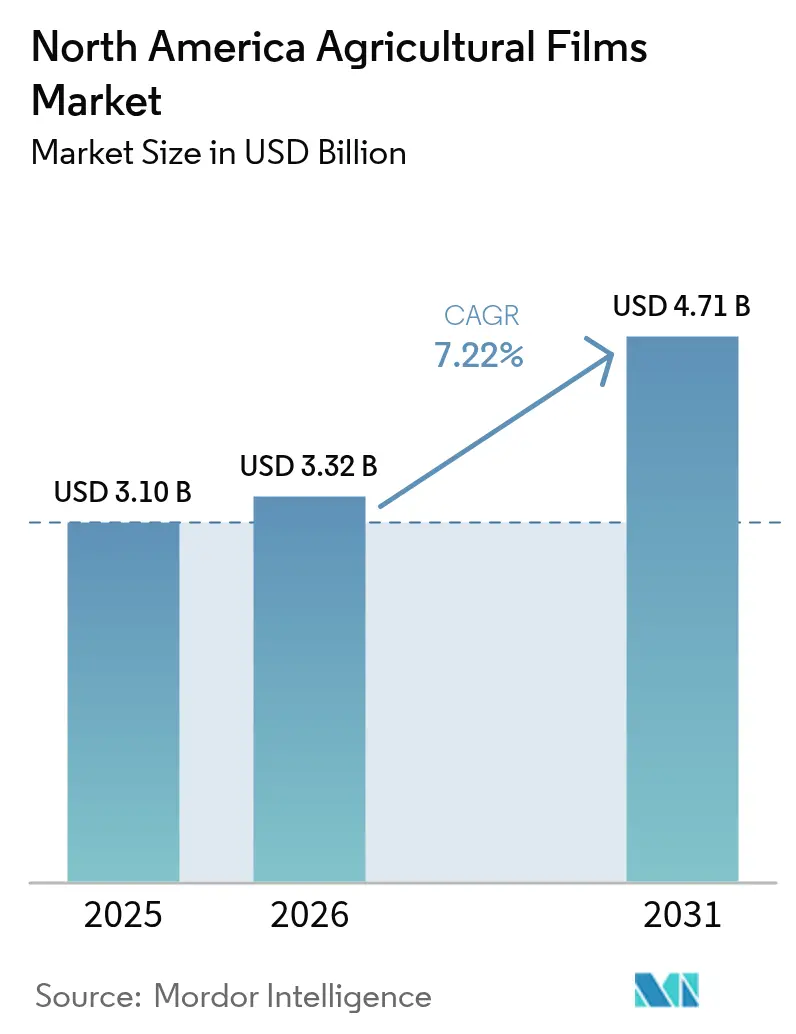

| 基準年の市場規模 (2025) | 3.10 十億米ドル |

| 市場規模 (2026) | 3.32 十億米ドル |

| 市場規模 (2031) | 4.71 十億米ドル |

| 成長率 (2026 - 2031) | 7.22% CAGR |

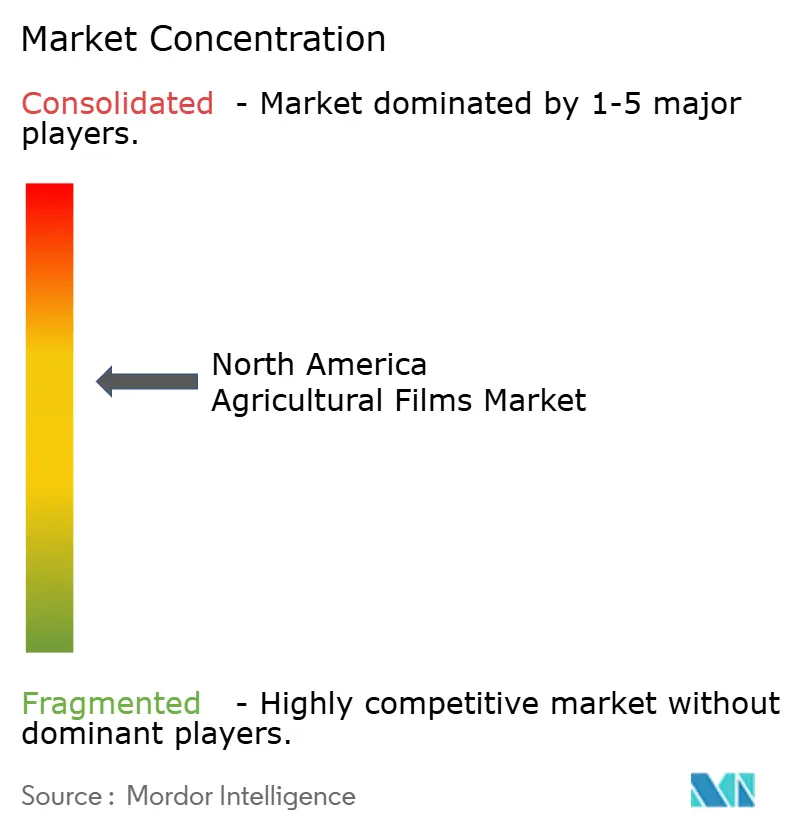

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米農業用フィルム市場分析

北米農業用フィルム市場規模は2025年にUSD 31億ドルと評価され、2026年のUSD 33億2,000万から2031年までにUSD 47億1,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.22%です。温室建設の加速、サイレージラップを必要とする大規模酪農経営の拡大、および精密農業の普及がいずれも安定した需要を支える一方、企業のネットゼロ目標はリサイクル含有製品に対する価格プレミアムをもたらしています。プラスチック樹脂大手はエチレン供給源とリサイクル原料を確保するために垂直統合を進めています。これは、原材料コストの変動が利益率を脅かし、プラスチック廃棄物に関する各州規制が毎年強化されているためです。メキシコの農業近代化に向けた公的予算、カナダの管理環境農業のブーム、および米国における気象パターンの変化が組み合わさることで、地域全体の成長プロファイルはバランスが保たれています。市場は依然として農業用フィルムのリサイクルにおける物流格差や、在庫計画を複雑にする一回使用プラスチックに関する不均一な規制という課題を抱えています。

レポートの主な要点

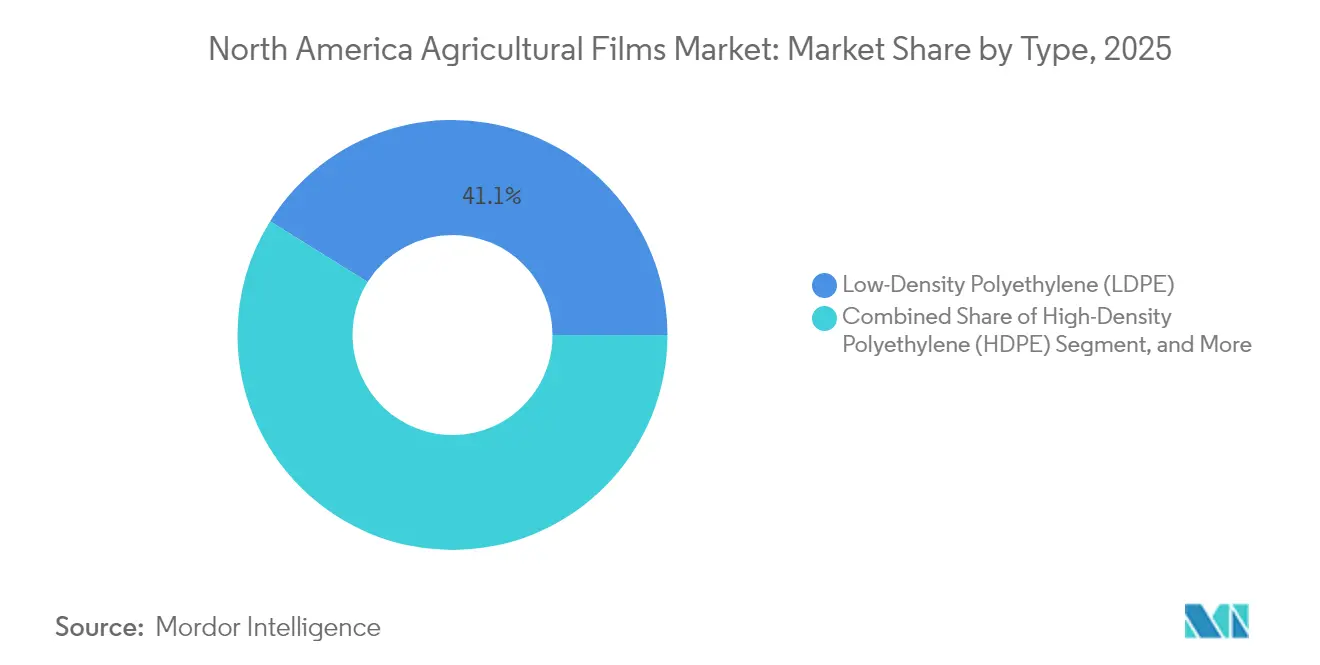

- 種類別では、低密度ポリエチレンが2025年の北米農業用フィルム市場シェアの41.12%を維持しましたが、リサイクルフィルムは同期間中にCAGR 10.02%で拡大すると予測されています。

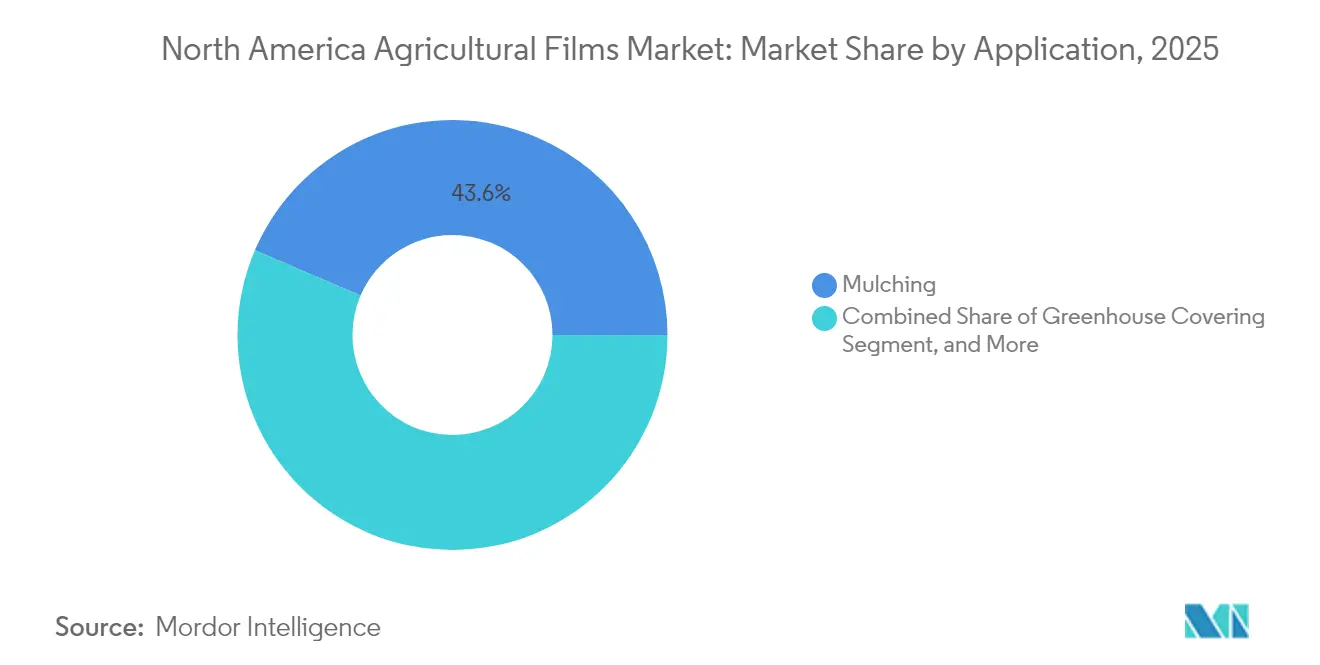

- 用途別では、マルチングフィルムが2025年の北米農業用フィルム市場規模の43.55%を占め、サイレージおよびベールラップは2031年までにCAGR 7.98%で成長する見込みです。

- 厚さ別では、80ミクロン以下のフィルムが2025年に57.35%の売上シェアで首位となり、150ミクロン超のフィルムは2031年にかけて最速のCAGR 9.04%を達成する見込みです。

- 地域別では、米国が2025年の北米農業用フィルム市場において66.45%のシェアを保有し、メキシコは2031年にかけて最速のCAGR 7.38%を記録する見通しです。

- 市場における主要企業には、Amcor plc、Dow Inc.、BASF SE、Exxon Mobil Corporation、およびRKW Groupが含まれ、市場は中程度の集中度となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米農業用フィルム市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 縮小する耕作可能地において収量を最大化する必要性の高まり | +1.2% | 米国中西部およびカナダ大平原に集中するグローバルな動向 | 中期(2~4年) |

| 管理環境農業および垂直型温室の拡大 | +0.9% | 北米全域、特にオンタリオ州、カリフォルニア州、テキサス州での早期成長 | 長期(4年以上) |

| 大規模酪農経営によるサイレージ需要の増加 | +0.7% | 米国酪農地帯、カナダ東部、メキシコ北部 | 短期(2年以下) |

| リサイクル可能フィルムへの需要を加速させる企業のネットゼロ誓約 | +0.8% | 北米およびEU、メキシコへの波及 | 中期(2~4年) |

| IoTセンサーを統合したスマートUV選択性フィルムの採用 | +0.5% | 米国およびカナダ、メキシコへの普及は限定的 | 長期(4年以上) |

| 堆肥化可能なマルチフィルム試験に対する各州の奨励策 | +0.3% | 主にカリフォルニア州、ワシントン州、オレゴン州 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

縮小する耕作可能地において収量を最大化する必要性の高まり

農業の集約化により、増加する人口を養うという二重の課題と都市化や気候変動による生産性農地の喪失に直面した農家の間でフィルムの採用が進んでいます。2020年以降、農地転換が加速しており、農業者は特産作物の収量を15~25%向上させ、水使用量を最大40%削減できるマルチフィルムの導入を進めています。[1]出典経済協力開発機構「農業政策のモニタリングと評価2022」 oecd.org 多層製品は土壌温度を調節し水分を保持することで、気候変動の激化にもかかわらず年間を通じて複数の作付けサイクルを可能にします。原料価格が上昇しても、1エーカー当たりの増分収益がフィルムコストを上回るため、こうした性能上の優位性は依然として魅力的です。

リサイクル可能フィルムへの需要を加速させる企業のネットゼロ誓約

企業の持続可能性に関するコミットメントが調達優先事項を再構築しており、食品企業はリサイクル含有量目標と炭素削減目標を設定しています。Amcor plcなどのブランドオーナーは2030年までにリサイクル含有量30%を誓約しており、これがサプライチェーン全体にリサイクル素材目標を波及させています。ケミカルリサイクルのパイロット事業は汚染物質への耐性を提供し、使用済み農業用フィルムの新たな出口を開いています。リサイクル樹脂のコストはバージン価格を上回りますが、食品企業は環境的主張を裏付けるためにプレミアムを支払っており、リサイクルフィルムの二桁成長が持続しています。

IoTセンサーを統合したスマートUV選択性フィルムの採用

精密農業の採用が進むことで、環境モニタリングと作物最適化機能を統合したインテリジェントフィルムシステムへの需要が高まっています。光合成有効放射量を最大化する紫外線反射フィルムは、温室野菜において実証された収量増加をもたらします。[2]出典カリフォルニア州食品農業局、"Healthy Soils Program Incentives", cdfa.ca.gov 湿度・温度センサーの埋め込みによりリアルタイムの灌漑・換気制御が可能になりますが、単価の高さがプレミアム作物への普及を制限しています。ハードウェア価格は低下しており、2027年以降は採用の裾野が広がる見込みです。

堆肥化可能なマルチフィルム試験に対する各州の奨励策

カリフォルニア州は2024年に、生分解性マルチのデモンストレーションを目的とした健全土壌プログラム補助金としてUSD 1,000万以上を拠出しました。補助金は標準的なポリエチレンに対する50~100%の価格プレミアムを補填します。カリフォルニア州上院法案54号(SB 54)のプラスチック削減義務への規制対応が、農業用途における生分解性フィルム採用に向けた追加インセンティブを生み出しています。プログラムの地理的範囲と予算の制約が市場への広範な影響を制限していますが、実証の成功により補助金の拡大と採用促進につながる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使用プラスチックに対する各州の厳格な禁止措置 | -0.8% | 主にカリフォルニア州、ニューヨーク州、ワシントン州 | 短期(2年以下) |

| エチレン原料価格の変動 | -0.6% | 北米全域、世界的な波及効果あり | 短期(2年以下) |

| プレミアム多層フィルムに対する農場レベルの投資回収の遅さ | -0.5% | 米国およびカナダ、メキシコへの影響は限定的 | 中期(2~4年) |

| 汚染された農業用プラスチックのリサイクル物流の格差 | -0.4% | 北米全域、農村部に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一回使用プラスチックに対する各州の厳格な禁止措置

カリフォルニア州上院法案54号は2032年までに一回使用プラスチックを25%削減することを義務付けており、草案の規則では農業用フィルムがグレーゾーンに置かれています。米国のニューヨーク州とワシントン州も農業用途における従来型ポリエチレンフィルムの使用を制限しうる類似の立法の枠組みを追求しています。生産者責任組織に関連するコンプライアンスコストと行政上の負担が、フィルムメーカーおよび流通業者にとって業務上の複雑さを増大させています。各州にわたる規制の不統一が市場の断片化を招き、全国的なサプライヤーの流通戦略と在庫管理を複雑にしています。

エチレン原料価格の変動

エチレン価格の変動は農業用フィルムの生産コストに直接影響を及ぼし、原料は製造総費用の60~70%を占めています。地政学的緊張とサプライチェーンの混乱が追加的な価格不確実性を生み出し、フィルムメーカーは価格に敏感な農業顧客へのコスト転嫁に苦慮しています。長期的な原料コストのヘッジ能力が限られているため、急激な価格上昇期には利益率が圧迫されます。農業残渣由来のバイオベースエチレンを含む代替原料は、価格安定化の可能性を提供しますが、現在の規模では経済的競争力を持ちません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:リサイクル含有量がイノベーションを牽引

低密度ポリエチレンは2025年の北米農業用フィルム市場において41.12%のシェアを維持すると予測されており、確立されたサプライチェーンとフィルムメーカーおよび農業エンドユーザーにおける加工上の親しみやすさが寄与しています。リサイクルフィルムは、企業の持続可能性義務と循環経済採用に向けた規制圧力に牽引され、2031年にかけてCAGR 10.02%の最速成長セグメントとして台頭しています。直鎖状低密度ポリエチレンおよび高密度ポリエチレンは、特にサイレージおよび燻蒸用途において耐穿刺性とバリア特性の向上を必要とする特殊用途に対応しています。エチレン酢酸ビニルおよびエチレンブチルアクリレートコポリマーは、光透過率と耐久性が高い価格設定を可能にするプレミアム温室被覆用途を対象としています。

堆肥化可能フィルムセグメントは、現在のシェアは小規模ながら、規制の枠組みの発展とコストプレミアムの縮小に伴い大きな成長ポテンシャルを示しています。BASF SEのエコビオ(ecovio)マルチフィルム技術は、廃棄上の懸念を解消しながら農学的性能を維持する堆肥化可能な代替品を示しています。Novamont S.p.A.のマテルビ(Mater-Bi)バイオプラスチックプラットフォームは、土壌への堆肥化適合性が競争上の優位性をもたらす有機農業用途で支持を集めています。同セグメントはバイオベース含有量の増加と機械特性の改善へと進化しており、採用を制約してきた歴史的な性能上の制限に対処しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

用途別:サイレージラップが勢いを増す

マルチング用途は2025年の北米農業用フィルム市場規模の43.55%を占め、特産作物生産と節水戦略における実証済みの有効性を反映しています。同セグメントは確立された農学的慣行と多様な作物種および栽培条件にわたって実証された投資収益率から恩恵を受けています。温室被覆は光透過率の最適化、結露制御、過酷な環境条件下での長期耐久性を含む特殊な特性を必要とする高付加価値用途です。燻蒸用途は特定の規制要件と季節的需要パターンを持つニッチ市場に対応しています。

サイレージおよびベールラップは、大規模経営を優遇する酪農業の統合と機械化トレンドに牽引され、CAGR 7.98%で最速成長の用途として台頭しています。嫌気性保存と耐候性に対する同用途の技術的要件がプレミアム価格を支持する参入障壁を生み出しています。高度なサイレージフィルムは、飼料品質を維持するために不可欠な優れた耐穿刺性とUV保護を提供する多層構造を採用しています。特に予測不能な気象パターンを持つ地域において、ラウンドベールサイレージシステムへのシフトが一貫した発酵結果を確保する特殊なラッピングフィルムへの需要を牽引しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

厚さ別:プレミアム用途向けへの需要シフト

80ミクロン以下のフィルムは2025年の北米農業用フィルム市場シェアの57.35%を占めており、1エーカー当たりの素材コストが購買意思決定を左右するマルチングでの広範な使用を反映しています。81~150ミクロンの範囲は、適度な耐久性をプレミアム価格なしで必要とする温室側壁や一時的な作物被覆などの中間的ニーズに対応しています。一方、150ミクロン超のフィルムは2031年にかけてCAGR 9.04%を達成する軌道にあり、最速成長の厚さグループとして長期的なソリューションへの農業者のシフトに伴い北米農業用フィルム市場規模全体を押し上げています。

技術的な要求が厚さ選択を再形成しています。温室事業者は、複数のシーズンにわたって風、雹、紫外線への曝露に耐えながら高い光透過率を維持するために、150ミクロン超の被覆材を指定するケースが増えています。酪農生産者は粗飼料による穿刺への耐性を高め、発酵に不可欠な嫌気性条件を確保するために厚みのあるサイレージラップを好んでいます。バリア特性と強度特性を付加しながら総ゲージを増加させる多層構造は、フィルムの破損が高コストの作物または飼料損失をもたらすあらゆる場面で普及が進んでいます。農場が最低限の初期価格よりも総所有コストに注目するようになるにつれ、市場は徐々により厚く性能重視のフィルムへと移行し続けています。

地域分析

米国は2025年の売上高の66.45%を占めており、セントラルバレー、南東部野菜地帯、テキサス州で拡大する温室の普及に支えられています。カリフォルニア州のプラスチック削減目標が生分解性マルチの早期試験を促進しており、コスト上の障壁が解消されれば全国的な規模に拡大する可能性があります。中西部の農業者は干ばつサイクルの激化に伴う水不足を補うためにマルチフィルムを採用しており、上中西部の大規模酪農経営は気象変動の下で飼料品質を維持するサイレージラップを採用しています。

メキシコは、温室建設と点滴灌漑を補助する800億メキシコペソ(USD 44億ドル)の政府農業近代化資金を背景にCAGR 7.38%の見通しを示しています。温室の作付面積は相当な規模を超え、同国は高付加価値輸出供給国かつ特殊被覆材の注目すべき消費国となっています。シナロア州だけで2023年に相当量の農業食料品を生産しており、施設園芸におけるプラスチックフィルム使用規模の大きさを示しています。

カナダの管理環境農業セクターはオンタリオ州の温室地帯に集中しており、事業者は高い光熱費と人件費をカバーするために高度なフィルムを含む自動化投資を進めています。カナダ食品検査庁が施行する連邦品質規制は、プレミアム多層製品を優遇する一貫した投入基準を確保しています。人手不足にもかかわらず成長は着実に続いており、自動化が人員数を補い年間を通じた収量を維持しているためです。

規制環境

北米における農業用フィルムに影響を及ぼす規制は、農地使用の免除および廃棄時の責任と相互作用する州・州政府レベルのプラスチック廃棄物規制の枠組みによって、ますます形作られている。米国では、カリフォルニア州上院法案54号が2032年までに使い捨てプラスチックを25%削減する目標を設定しており、ニューヨーク州やワシントン州など他州における類似の政策方針は、複数の管轄区域で販売するフィルムサプライヤーにとってコンプライアンスの複雑さを増している。この規制の分断状況は、廃棄物処理および生産者責任要件が強化される中で、リサイクル原料製品や堆肥化可能な代替品への需要をさらに強めている。

環境および投入資材の使用に関するコンプライアンスも、フィルム選定に影響を与えている。米国環境保護庁(EPA)は、労働者保護基準の適用除外区域(Application Exclusion Zone)の更新を実施し(2024年12月3日発効)、EPAの2026年農薬一般許可(Pesticide General Permit)は、クリーンウォーター法に基づき、一定の農薬施用排出に関する許可条件を定めている(発効日は2026年10月)。カナダでは、ヘルスカナダの有害生物管理規制局(Pest Management Regulatory Agency)が農薬の継続的監視政策を推進し、2026年2月には、現在航空施用向けに登録されている製品について、遠隔操縦航空機システム(ドローン)による農薬施用の許可に関する協議(PRO2026-01)を開始した。これは、温室用フィルムを用いた保護栽培システムと組み合わせ可能な精密施用の実践を支えるものである。

競争環境

北米農業用フィルム市場は中程度の集中度です。Amcor plc、Dow Inc.、BASF SE、Exxon Mobil Corporation、およびRKW Groupは数量または技術において優位に立っています。Amcorの2025年4月における全株式対価でのBerry Globalとの合併は、高度な素材科学能力を備えたグローバルな包装会社を誕生させました。この合併により、マルチフィルム、サイレージラップ、温室被覆材を含む農業用フィルムポートフォリオが強化されました。[3]アムコー、「アムコーはベリーグローバルとの合併を完了。 技術的差別化は、特殊セグメントにおいてプレミアム価格設定を可能にする持続可能性に関する信頼性、スマートフィルム機能、および用途特化型性能特性を中心に展開しています。

Dow Inc.はNew Energy Blue LLCと提携してバイオベースエチレンを確保し、化石燃料原料の変動リスクから身を守るとともに、ブランドの脱炭素化誓約を支持する動きに出ました。イノベーション活動は、リサイクル樹脂を組み合わせた多層構造、地域の土壌基準を満たす堆肥化可能製剤、およびセンサー統合を備えたスマートフィルムに焦点を当てています。Novamont S.p.A.やGinegar Plastic Products Ltd.などの専門メーカーは、それぞれ堆肥化可能マルチと温室特化型被覆材においてニッチを確立しており、独自の化学技術と現地サポートサービスを活用しています。

市場参入障壁には、資本集約的な押出成形設備、顧客適格性評価サイクル、および規制認証が含まれます。それにもかかわらず、使用後農業用フィルムの回収が未発達であることから、リサイクルインフラの整備に機会が存在します。樹脂メーカー、廃棄物運搬業者、農業者協同組合の間のパートナーシップが、ループを閉じて樹脂価値を回収するために台頭しています。

北米農業用フィルム産業のリーダー企業

Amcor plc

BASF SE

Dow Inc.

Exxon Mobil Corporation

RKW Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

循環型経済の実行は北米の農業用フィルム市場における主要な未開拓領域であり続けている。汚染された農業用プラスチックの回収・再処理は農村地域で不均一な状況にある一方、企業のネットゼロへのコミットメントは、調達においてリサイクル原料の仕様を求める動きを強めている。リサイクルフィルムは本レポートにおいて最も急成長しているタイプ区分であり、モノマテリアル設計およびリサイクル原料の適合性を改善するサプライヤープログラムは、廃棄時の取り扱いが精査されるマルチング、サイレージ、温室用途において、より高付加価値な製品を支えている。堆肥化可能なマルチフィルムに対する州政府支援の試験も、廃棄制約が最も深刻な地域で的を絞った機会を生み出している。2024年、カリフォルニア州は生分解性マルチフィルムの実証事業に対し、Healthy Soils Programの助成金として1,000万米ドル以上を割り当てた。

技術主導の保護栽培および精密農業は、耐久性、光管理、データ統合に関する性能要件を高めることで、第二の機会層を生み出している。センシング機能を統合したスマートフィルムおよびUV選択フィルムは、農場のデジタル化と整合しており、故障リスクが高コストとなる用途(複数シーズン利用の温室用被覆材や耐貫通性サイレージラップなど)では、より厚手の多層構造(150ミクロンを超えるゲージを含む)が指定されつつある。作物保護の側面では、Valent U.S.A.のRapidicil(epyrifenacil)の播種前枯凋剤としての承認を含む、新規除草剤系統をめぐる2026年7月の米国EPAの動きが、抵抗性管理と圃場効率への継続的な注目を裏付けており、水を保全し、収量を安定させ、より精密な投入資材プログラムを支えるフィルム活用型生産システムへの需要を強めている。

最近の業界動向

- 2026年4月:Amcorは、肥料やピートなどの農業市場向けに使用される産業用フィルムの能力を強化するため、オランダ・ハーデンベルフ拠点の新規印刷ラインに数百万ユーロ規模の投資を行うと発表した。この追加能力は、より高性能な印刷フィルムを支え、包装・フィルム供給においてより厳格な品質管理とトレーサビリティを求められる持続可能性志向の形態の規模拡大を支援する。

- 2025年4月:Amcorは、Berry Globalの全株式取得による買収を完了し、材料科学および加工能力を拡大したより大規模な包装会社を設立した。この統合により、マルチフィルム、サイレージラップ、温室関連フィルムなどの農業用フィルム形態のプラットフォームが拡大し、補完的な資産とイノベーションパイプラインが一つのサプライヤーの下に統合される。

- 2024年7月:Dowは、テキサス州フリーポートのPack Studiosを拡張し、機械方向配向(MDO)ユニットと新規キャストフィルムラインを追加することで、先進的なフィルム構造の開発・試験を加速させた。このアップグレードは、リサイクル可能な農業用・産業用フィルムソリューションにつながるモノマテリアルおよび薄肉化フィルム設計のパイロット規模能力を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、北米全域において作物保護、水分管理、収量成果の支援のために農業で使用されるポリマーベースのフィルムを対象としている。需要は、植付面積、保護栽培の規模、およびサイレージ被覆などの畜産飼料保管ニーズと関連している。

対象範囲の除外事項:非農業用のプラスチック包装フィルム、および作物・農業生産用途に使用されない産業用ストレッチフィルムまたはシュリンクフィルムは対象外とする。

セグメンテーション概要

- 種類別

- 低密度ポリエチレン(LDPE)

- 直鎖状低密度ポリエチレン(LLDPE)

- 高密度ポリエチレン(HDPE)

- エチレン酢酸ビニルおよびエチレンブチルアクリレート

- リサイクルフィルム

- 堆肥化可能フィルム

- 用途別

- マルチング

- 温室被覆

- サイレージおよびベールラップ

- 燻蒸

- 厚さ別

- 80ミクロン以下

- 81~150ミクロン

- 150ミクロン超

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、フィルム需要を左右する作物面積、保護栽培、ポリマー使用パターンを中心に、モデルの事実的基盤を確立するために使用された。収穫面積および収量の変化を相互確認するため、USDAの作物・農家所得統計、Statistics Canadaの農業表、FAOSTATなどの公的資料を参照した。

価格設定および樹脂供給状況を確認するため、フィルムおよび樹脂関連の流通に関するUSITC貿易データ、並びにフィルムの回収・廃棄慣行に影響を与えうる米国EPAの文書および州レベルの指針などの資料を検討した。これらに加え、企業の年次報告書、投資家向け説明資料、業界団体の刊行物、信頼できる報道を用いて、生産能力の増強、製品発売、流通経路の変化を把握した。追跡が難しい非公開企業の状況については、企業財務情報、ニューススクリーニング、特許調査、出荷レベルの貿易信号を得るため、限定的な有料サブスクリプションを利用した。これらの例は網羅的なものではなく、データ収集、検証、確認のために、他にも多数の公的・内部資料が精査された。

一次インタビューおよび調査

一次調査は、1エーカー当たりのフィルム消費量、温室用被覆材の更新周期、および汎用フィルムと特殊フィルムの価格差の実態に関する当社の前提を検証するために実施された。米国、カナダ、メキシコ全域のフィルム加工業者、樹脂関連サプライヤー、流通業者、大規模農場経営者などと意見交換を行った。彼らのフィードバックは、デスクリサーチの情報が薄い分野において、利用率、損失要因、採用曲線を調整するために活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | CXO:12% | |

| ミッド層:55% | 機能/部門責任者:40% | |

| 小規模企業:17% | マネージャー:48% |

市場規模算定と予測

規模算定は、トップダウン型の需要プール構築から始まり、栽培面積および保護栽培の規模が、用途ごとに異なる実用的な使用係数を用いてフィルム需要に変換される。北米の場合、温室被覆面積の動向、高付加価値作物におけるマルチフィルムの普及率、酪農・牛肉生産地域におけるサイレージおよびベールラップの利用強度が中核的な需要ロジックに組み込まれ、その後、標準的な価格帯を用いて価値に変換される。

この見取り図が構築された後、総計を現実的な水準に保つため、サンプル抽出したサプライヤー収益マッピング、量に関する流通経路からのフィードバック、主要フィルムファミリーに関するASP×推定トン数のスポットチェックなど、選択的なボトムアップ検証が実施される。特に重要な主要インプットには、フィルムの更新頻度(特に温室用被覆材)、作物種別によるドリップおよびマルチ普及率、価格設定に対するリサイクル原料および多層構造の影響、樹脂価格の変動、フィルムおよび樹脂原料の輸入シェアの変化が含まれる。予測はシナリオ分析に依拠している。天候、植付面積の変化、使い捨てプラスチックに対する政策圧力は、単一の傾向線よりも速く需要を変化させうるため、専門家の合意が最も可能性の高いケースの設定に役立つ。

ボトムアップ検証にギャップがある場合、無理に企業ごとの積み上げを行うのではなく、流通スループット信号や生産能力利用率の範囲といった保守的な代理指標を用い、現地で販売できない供給量を過大評価しないようにしている。

データ検証と更新サイクル

算出結果は段階的に検証され、まず温室建設活動、樹脂価格の方向性、輸入パターンなどの独立した指標との整合性テストから始まり、その後、用途レベルの妥当性確認に進む。ある年の変動幅が過大に見える場合、面積、更新率、ASPのタイミングといった前提を再確認し、選定した専門家に再度連絡を取り、変化の内容を確認する。

最終承認の前に、モデルおよび記述内容は複数段階のアナリストレビューを経て、計算ロジック、単位、通貨換算が年をまたいで一貫していることを確認する。レポートは毎年更新され、大規模な政策変更、大規模な生産能力の変動、突発的な樹脂価格の急変など、重大な事象が発生した場合には中間更新が行われる。納品直前には最終確認が行われ、クライアントは最新の更新済みの見解を受け取ることができる。

Mordor Intelligenceの北米農業用フィルム市場規模と他の公表推定値との比較

北米農業用フィルムに関する公表推定値は、対象範囲の線引きが異なり、モデルの入力が必ずしも同じ需要指標に基づいて構築されていないため、しばしば一致しない。差異は通常、どのフィルム製品が計上されるか、どの年が基準年として扱われるか、および樹脂コストが急速に変動する際の価格設定の取り扱い方に現れる。

産業用パレットラップに使用されるストレッチフィルムはMordor Intelligenceの対象範囲外であり、これは、地理的なラベルが似ているように見えても、より広範なプラスチックフィルムの数字が高く表示される理由の一つである。もう一つの一般的なギャップは、貿易の調整を行わずに、量主導型の需要構築と供給側の収益積み上げを混在させることから生じる。これにより輸入が二重計上されたり、流通業者のマージンが見落とされたりすることがある。通貨換算のタイミングおよび更新サイクルも重要であり、樹脂価格や運賃の急速な変動が、年をまたいで実現価格を変動させる可能性があるためである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.32 B (2026) | |

| 地域コンサルティング会社A | USD 5.08 B (2026) | ストレッチフィルムおよび隣接する農業用プラスチック製品を含むと見られる、より広範な製品範囲を用いており、価格設定の前提が調整される前から総計を増加させている。 |

| グローバルコンサルティング会社B | USD 2.60 B (2023) | より古い基準年および異なるセグメンテーションの視点(従来型対生分解性)を用いており、年の不一致により、同一の価格設定期間への再基準化なしでは直接比較が困難となっている。 |

この表は、差異が主に対象範囲の広さと年の整合性によって説明され、樹脂コストが変動する際の価格設定タイミングの違いがそれに続くことを示している。当社は、面積主導の需要指標および用途別更新周期に対する検証を行うことで、前提が変化した際に再検討可能な明確な推進要因に基づいた推定値の追跡可能性を確保している。

レポートで回答される主要な質問

北米農業用フィルム市場の現在の価値はいくらですか?

市場は2026年にUSD 33億2,000万と評価されており、2031年までにUSD 47億1,000万に達すると予測されています。

最も成長が速い用途セグメントはどれですか?

サイレージおよびベールラップは、酪農セクターの統合を背景に2031年にかけてCAGR 7.98%で成長する見込みです。

北米の売上高に占める米国のシェアはどの程度ですか?

米国は2025年の北米農業用フィルム市場シェアの66.45%を占めました。

リサイクル含有フィルムが普及している理由は何ですか?

ブランドオーナーのネットゼロ誓約と各州のプラスチック削減規制が需要を支えており、リサイクルフィルムが価格プレミアムを命じているにもかかわらず需要が持続しています。

最終更新日: