中東・アフリカ地域のバイオ農薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

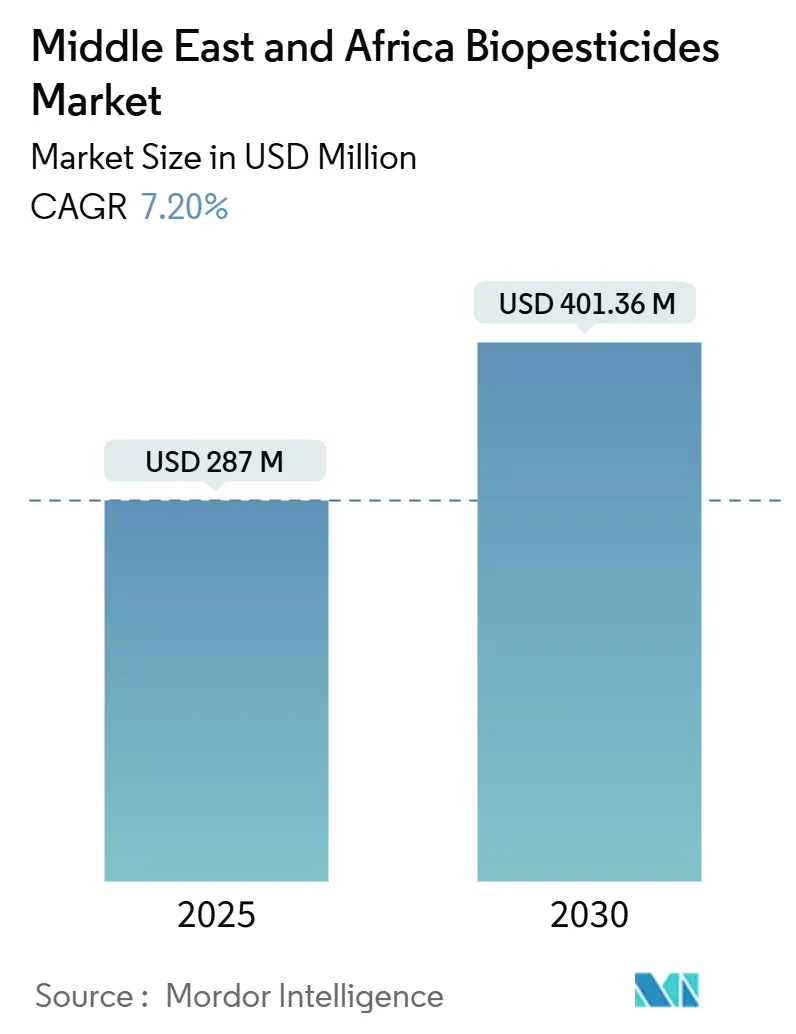

| 市場規模 (2025) | 287 百万米ドル |

| 市場規模 (2030) | 401.36 百万米ドル |

| 成長率 (2025 - 2030) | 7.20% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アフリカ |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ地域のバイオ農薬市場分析

中東・アフリカ地域のバイオ農薬市場規模は2025年時点で2億8,700万米ドルであり、2030年までに4億136万米ドルに達すると予測され、当該期間を通じてCAGR 7.2%を記録する見込みです。この成長は、農薬規制の厳格化、有機農業面積の拡大、および砂漠環境に適応した生物学的研究への政府系ファンドによる継続的な投資によって牽引されています。中東地域は、微生物製品の承認プロセスの迅速化と先進的な灌漑システムを通じて市場をリードしており、一方でアフリカは輸出業者が残留農薬不使用認証を取得するなかで最も高い成長率を示しています。産業の発展動向としては、耐熱性カプセル化技術、ドローン対応の液状製剤、および将来の製品開発に向けた微生物コレクションを拡充するための戦略的買収が挙げられます。市場の潜在的な成長機会は、農家教育の充実、ヘクタール当たりコストの低減、および従来の農薬が害虫の耐性により効力を失っている地域を中心とした小規模農家向け気候変動対応型製剤の開発にあります。

レポートの主要ポイント

- 製品タイプ別では、バイオ殺虫剤が2024年の中東・アフリカ地域のバイオ農薬市場シェアの28.6%をリードし、バイオ除草剤は2030年に向けてCAGR 9.2%と最高の予測成長率を維持しています。

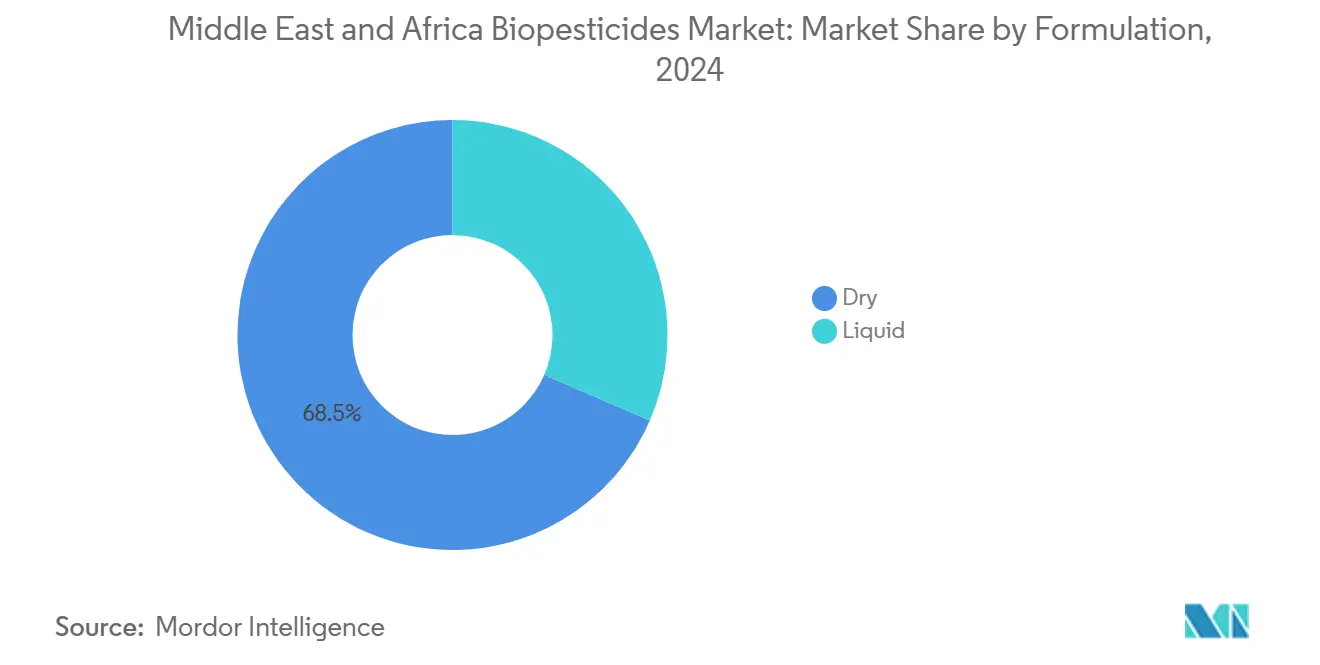

- 製剤タイプ別では、乾燥製品が2024年の中東・アフリカ地域のバイオ農薬市場規模の68.5%を占め、液状製品は2030年にかけてCAGR 8.6%で拡大しています。

- 施用方法別では、葉面散布が2024年の中東・アフリカ地域のバイオ農薬市場の32.3%を占め、種子処理は2030年にかけてCAGR 9.5%で拡大する見込みです。

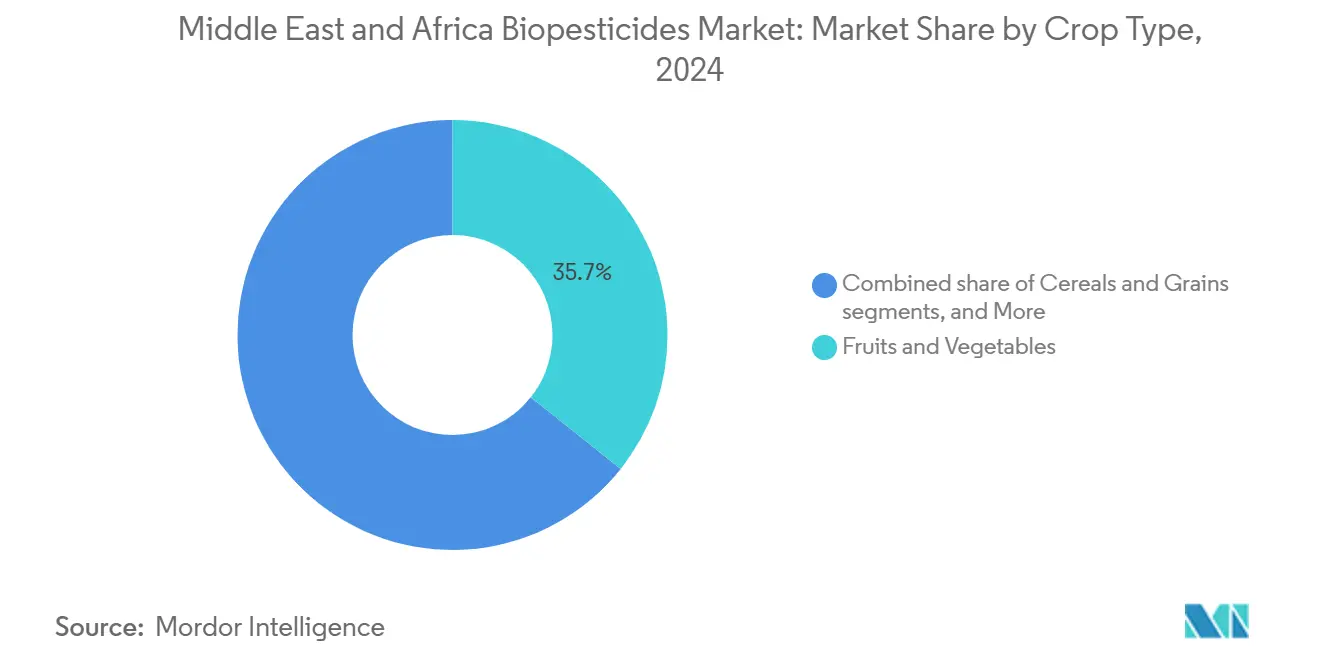

- 作物タイプ別では、果物・野菜類が2024年の中東・アフリカ地域のバイオ農薬市場の35.7%を占め、油料種子・豆類は2024年から2030年にかけてCAGR 8.8%と最高の予測成長率を維持すると見込まれています。

- 地域別では、アフリカが2024年の市場規模の58.8%を占め、中東はCAGR 6.7%という市場をリードする成長率で2030年まで拡大する見通しです。

中東・アフリカ地域のバイオ農薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要合成農薬有効成分に対する規制上の禁止措置 | +1.8% | 中東中核地域から北アフリカへの拡大 | 中期(2〜4年) |

| 微生物製品の審査迅速化承認 | +1.2% | アラブ首長国連邦・サウジアラビア、エジプトへの波及 | 短期(2年以内) |

| 認定有機農地の拡大 | +1.5% | アフリカ全域、特に東アフリカの輸出回廊 | 長期(4年以上) |

| 化学農薬に対する害虫の耐性増大 | +2.1% | 世界規模、綿花・ナツメヤシ産地での深刻な圧力 | 短期(2年以内) |

| ドローンを活用した精密バイオ散布の普及 | +0.8% | 湾岸協力理事会(GCC)諸国から中東・アフリカ全域の商業農場への拡大 | 中期(2〜4年) |

| 砂漠適応型バイオコントロール研究開発への湾岸協力理事会(GCC)政府系ファンドの投資 | +0.6% | アラブ首長国連邦・サウジアラビア、技術移転の可能性あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要合成農薬有効成分に対する規制上の禁止措置

地域全体の当局は2024年以降、高毒性の農薬を多数規制し、コンプライアンス主導で微生物製品への転換が加速しています。アラブ首長国連邦は複数の有機リン酸塩系農薬を禁止し、未承認製品を排除する統合デジタル登録制度を導入しました。チュニジアは有機認証費用の最大50%を助成しており、農場における生物農薬の利用がより現実的な選択肢となっています[1]出典:国連開発計画(UNDP)、「有機農業と持続可能な農業の実践」、sdgprivatefinance.undp.org。この規制強化は家庭用農薬にとどまらず農業用途にも及んでおり、地下水汚染と食品安全残留に関する懸念が政策変更を促しています。輸出業者は、残留農薬への適合が国境通過許可の可否を左右するようになったため、迅速に対応しています。この厳格化により旧来の有効成分の製品ライフサイクルが短縮され、生物的防除企業への研究開発予算の振り替えが加速しています。

微生物製品の審査迅速化承認

アラブ首長国連邦のバイオテクノロジー推進計画は、バイオ投入資材に対して120日間の審査期間を優先的に設けており、合成農薬の標準的な複数年にわたる審査手続きと対照的です。サウジアラビアのビジョン2030は、アブドゥルアジーズ国王科学技術都市(King Abdulaziz City for Science and Technology)における実証試験に資金を提供し、規制上の障壁をさらに低減しています。多国籍企業は、研究・試験生産・規制業務スタッフを集約した地域ハブを通じてこの優位性を活用しています。審査の迅速化により、資金調達コストが削減され、早期収益の実現が可能となり、ニッチな微生物系スタートアップへのベンチャー投資を引き寄せています。この規制上の効率的優位性は、国際的なバイオコントロール企業がGCC地域に地域本社や製造施設を設立することを促しており、中東・アフリカ市場全体に波及する競争優位性を生み出しています。

認定有機農地の拡大

認定農産物の価格プレミアムは農家の収入を増加させ、高度なバイオ農薬の高コストを補填します。これらのプレミアムは通常、従来の作物価格を20〜30%上回り、農家に対して大きな財政的インセンティブを提供します。中東・アフリカのバイオ農薬市場の成長は規制よりも市場需要によって牽引されており、有機製品と持続可能な農業慣行に対する消費者の選好が高まっています。有機認証プロセスは厳格ではあるものの、農家がプレミアム市場へのアクセスと長期的な買い手との関係構築を可能にします。消費者の環境持続性と食品安全への意識の高まりが、この市場の安定性をさらに強化しています。

化学農薬に対する害虫の耐性増大

西アフリカおよび中央アフリカ全域でコットンボールワームの個体群が複数のピレスロイド系農薬への耐性を示しており、オマーンのナツメヤシ生産者はネオニコチノイド系農薬に免疫を持つドゥバース虫の系統と闘っています。研究者は3シーズン以内に新たな農薬への耐性を記録しており、耕作者は適応を遅らせる複合作用機序を持つ生物農薬との輪番使用を余儀なくされています。農家の需要は、輸出プレミアムや害虫被害が急速に収益計算を変える作物において最高潮に達します。この耐性圧力はバイオ農薬に対して説得力のある付加価値をもたらしており、バイオ農薬は通常、複数の作用機序を用いるため、その複雑な生物学的メカニズムにより耐性が生じにくいという特徴があります。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高温気候における短い有効期限 | -1.4% | 地域全体、特に砂漠地帯で深刻 | 短期(2年以内) |

| ジェネリック農薬と比較したヘクタール当たりの高コスト | -1.1% | アフリカ全域の価格感応度の高い小規模農家セグメント | 中期(2〜4年) |

| 農家の意識と研修の不足 | -0.9% | 中東・アフリカ全域の農村部、特に伝統的農業地域 | 長期(4年以上) |

| 模倣品バイオ農薬の違法グレー市場輸入 | -0.7% | 国境地域および非公式流通チャネル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高温気候における短い有効期限

最盛期には倉庫の周囲温度が45°Cを超え、販売前に微生物の生存率が著しく低下します。主要都市以外では低温輸送(コールドチェーン)の普及が限定的です。カプセル化技術の進歩により生存率は向上しますが、単位コストが上昇し、予算制約のある購入者のアクセスが制限されます。季節的な注文パターンにより廃棄物が増加し、在庫回転の遅い小規模販売業者において特に深刻です。企業はカプセル化システムや紫外線耐性担体を含む耐熱性製剤技術に多大な投資を行っていますが、これらの高度な製剤は通常、アクセス性を制限するプレミアム価格が設定されています。有効期限の制約は季節的な需要パターンに特有の課題を生み出しており、作付けシーズン間の長期保管期間を通じて製品の有効性が維持される必要があります。

ジェネリック農薬と比較したヘクタール当たりの高コスト

ジェネリック殺虫剤はヘクタール当たり30〜50%低い価格で提供されており、キャッシュフローが限られた農場で依然として広く使用されています。生物製品の頻繁な再施用の必要性がこのコスト差をさらに拡大させています。信用へのアクセスが限られているため、農家は農産物加工業者や輸出業者が費用を分担しない限り、生物農薬への移行が困難です。特定のバイオ農薬に必要な施用回数の多さが季節的なコストを増加させています。合成農薬と生物農薬の価格差は、原材料インフレや規制遵守コストによる合成農薬価格の上昇と、製造規模拡大によるバイオ農薬の生産効率向上により縮小しつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオ殺虫剤は耐性圧力のなかで優位性を維持

バイオ殺虫剤セグメントは、2024年に中東・アフリカ地域のバイオ農薬市場シェアの28.6%を占めました。これは農家がコットンボールワーム、リーフマイナー、ドゥバース虫の大規模発生に直面していることによるものです。バチルス・チューリンゲンシス(Bacillus thuringiensis)およびボーベリア・バシアーナ(Beauveria bassiana)製品は、反復試験で迅速な防除効果が実証されているため、農家の信頼を維持しています。バイオ殺虫剤における中東・アフリカ地域のバイオ農薬市場規模は2030年に向けて拡大すると予測されており、残留農薬違反のリスクを許容できないプレミアム果樹・綿花農地によって牽引されます。

バイオ除草剤は、除草剤耐性ヒユ科雑草およびライグラスが穀物産地に広がっていることから、CAGR 9.2%と最も速い成長を示しています。研究開発は乾燥条件下で種子の発芽を抑制する他感作用菌類を対象としています。バイオ線虫剤は成長ペースがやや遅いものの、施設園芸において依然として不可欠であり、バイオ殺菌剤は合成殺菌剤の制限が強化されるなか、柑橘類の収穫後品質の確保に貢献しています。広範な害虫変異が代替障壁を低く保っています。多国籍企業は昆虫タンパク質と植物精油を配合して効果のスペクトルを拡大しています。スタートアップ企業は遺伝子編集をライセンス供与して昆虫の解毒経路を抑制し、製品パイプラインを今後の耐性管理ガイドラインに沿わせています。

製剤タイプ別:乾燥製品が規模をリードし、液状製品が加速

乾燥製剤は2024年に市場シェアの68.5%という最大シェアを占めており、これは主に中東・アフリカ地域の過酷な気候条件下での優れた安定性と有効期限性能によるものです。顆粒および粉末製剤は、液状製品を急速に劣化させる高温・湿度変動に耐えることができるため、低温輸送インフラが整備されていない流通網に特に適しています。乾燥製剤の優位性は、保管状況が最適でなく製品の回転が遅い農村部農業地域で最も顕著です。水分散性顆粒および水和剤は、一貫した性能と長期保管能力を重視する商業栽培者の間で特に支持を得ています。

液状製剤は安定化技術の進歩と精密農業システムに対する液状製品の優れた施用特性により、2030年にかけてCAGR 8.6%という最も速い成長を遂げています。企業は先進的なカプセル化技術と紫外線耐性担体を使用した耐熱性液状製剤を開発し、地域の気候課題に対応しています。2023年11月、FMC VenturesによるAgroSpheresの生分解性カプセル化技術への投資は、極端な条件下でも確実に機能する液状製剤の開発に向けた業界の取り組みを示す一例です[2]出典:FMC Corporation、「FMC Ventures | 新農業技術への投資」、fmc.com。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

施用方法別:葉面散布がリード、種子処理が急伸

葉面散布は2024年に市場シェア32.3%という優位な地位を維持しており、これは中東・アフリカ地域全域における既存の農家の慣行や設備との汎用性および適合性を反映しています。葉面散布法は害虫への直接接触と生物的防除剤の迅速な定着を可能にするため、地上部の害虫・病害圧力を対象としたバイオ殺虫剤およびバイオ殺菌剤に特に効果的です。このセグメントは、既存の散布機器の入手しやすさと農家の習熟度から利益を享受しており、専門的な施用方法と比較して普及の障壁を低減しています。

種子処理は、その効率性と初期生育時の保護効果により、2030年にかけてCAGR 9.5%という最も速い施用方法として発展しています。この成長は、特に初期定植保護が重要な穀物および油料種子作物において、土壌伝染性害虫・病害防除のための生物的種子処理の普及拡大を反映しています。種子処理施用には、精密な用量管理、環境暴露の低減、および脆弱な苗立ち期における保護など、複数の利点があります。

作物タイプ別:果物・野菜類が優位を維持し、油料種子が台頭

果物・野菜類は2024年に市場シェア35.7%という最大シェアを占め、これらの作物の高付加価値な性質と輸出市場での農薬残留への敏感さを反映しています。このセグメントの優位性は、国際市場における厳格な農薬最大残留限界値と残留農薬不使用農産物に対する消費者の選好によって牽引されており、生物的病害虫防除の採用に向けた強力な経済的インセンティブを生み出しています。GCC諸国で急速に拡大している施設農業システムは、食品安全基準を満たしながら病害虫管理の効果を維持するため、生物的防除剤に大きく依存しています。2025年1月、アラブ首長国連邦のAeroFarms AgX施設および類似の垂直農場の取り組みは、制御環境農業における生物的病害虫防除の統合を実証しています。

油料種子・豆類は、生産地域の拡大および総合的病害虫管理(IPM)の普及拡大により、2030年にかけてCAGR 8.8%という最も速い作物セグメントの成長を示しています。この成長は特に、輸出志向の豆類生産において国際的な有機・残留基準への適合が求められるエチオピアやケニアといった国で顕著です。穀物・雑穀類は大規模な作付面積により相当な市場ポジションを維持していますが、価格感応度と伝統的農業慣行のため普及率は低水準にとどまっています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

地域分析

アフリカは2024年の市場規模の58.8%を占め、中東はCAGR 6.7%という市場をリードする成長率で2030年まで拡大する見通しです。中東地域は、先進的な農業インフラ、支援的な規制枠組み、および農業バイオテクノロジーへの政府による多大な投資により、中東・アフリカ地域のバイオ農薬市場を主導しています。アラブ首長国連邦はFood Tech Valleyパートナーシップやアブダビ国際協同農業生物科学センター(ICBA)との砂漠農業研究連携といった取り組みを通じて地域での普及を牽引し、気候適応型の生物農薬ソリューションへの需要を創出しています。GCC諸国の規制枠組みは微生物製品の迅速な承認を優遇しており、市場参入までの時間的障壁を低減し、イノベーションへの投資を奨励しています。中東の市場リーダーシップは、同地域の財政的資源と農業近代化への戦略的コミットメントの両方を反映しています。

アフリカの需要は現時点では相対的に小規模ですが、二桁台のペースで拡大しています。ケニア、ウガンダ、タンザニアは合わせて100万ヘクタールを超える有機認証農地を有しており、輸出用野菜向けのバチルス(Bacillus)製品およびトリコデルマ(Trichoderma)製品の継続的な消費が保証されています。中東・アフリカ地域のバイオ農薬市場は仏語圏と英語圏の流通チャネル全体にわたって断片化しており、現地語対応のラベルと研修資料が必要とされています。地域の成長軌道は、持続可能な農業に向けた国際開発支援の拡大と、長期的な農業生産性のために生物的病害虫防除が不可欠であるという認識の高まりによって支えられています。

エジプトは、その重要な輸出セクターと綿花・トマト作物における高まる害虫耐性の課題を通じて、二つのサブ地域を結ぶ橋渡しの役割を果たしています。SEKEMやエジプトバイオダイナミック農業協会といった団体が支援する有機・バイオダイナミック農業慣行への移行は、生物的病害虫防除ソリューションへの構造的な需要を創出しています[3]出典:farmonaut、「持続可能なエジプトの農業:気候回復力を高める5つの方法」、farmonaut.com。政府は化学農薬使用削減に関連したカーボンクレジット収益を見込んでおり、微生物農薬への代替をさらに促進しています。持続可能な農業を支援する政府の取り組み、国際パートナーシップ、カーボン市場機会が相まって、即時の病害虫管理ニーズを超えた複合的なインセンティブが生物的病害虫防除の普及を後押ししています。

競合環境

中東・アフリカ地域のバイオ農薬市場は、多国籍農薬企業と専門バイオコントロール企業間の戦略的買収やパートナーシップによる統合が進んでおり、高い集中度を示しています。Bayer AG、BASF SE、Syngenta GroupなどのプレイヤーがM&Aおよびパートナーシップを通じて生物農薬ポートフォリオを拡大する一方、Koppert Biological SystemsやCertis Biologicalsのような純粋生物農薬専業企業が地域流通ネットワークを構築しており、市場集中度は変化を続けています。

買収戦略が成長を形成しています。Certis BiologicalsはAgBiomeの一部資産を取得し、2024年8月にはRenaissance BioscienceからRNA干渉(RNA interference)特許のライセンスを取得しました。Ginkgo Bioworksは115,000アイソレートの微生物ライブラリーを購入し、探索のタイムラインを短縮しました。この競合ダイナミクスは、業界がニッチな生物農薬ソリューションから主流の総合的病害虫管理(IPM)製品への移行を反映しており、企業は砂漠農業の条件に適した気候対応型製剤と精密施用技術に多大な投資を行っています。

微生物系農薬と農場デジタル管理プラットフォームを組み合わせた企業は、懐疑的な農家への投資対効果の実証を支えるデータループを確保しています。地域のニッチプレイヤーは、砂漠土壌にすでに適応した固有微生物を単離し、近隣流通業者向けに受託製造を活用することで市場での地位を築いています。競合環境は、規制遵守能力と中東・アフリカ各国の多様な承認プロセスを乗り越える能力によってますます形成されており、確立した規制専門知識と現地市場知識を持つ企業に優位性をもたらしています。

中東・アフリカ地域のバイオ農薬業界のリーダー企業

BASF SE

FMC Corporation

Sumitomo Chemical Co. Ltd

Koppert Biological Systems (Koppert B.V.)

Bayer AG

- *免責事項:主要選手の並び順不同

最新の業界動向

- 2024年12月:SilalとBayer AGは、ワールド・アグリ・テック・イノベーション・サミット(World Agri-Tech Innovation Summit)において覚書(MoU)に署名しました。この合意は両社のパートナーシップを延長し、持続可能な砂漠農業の開発に重点を置いており、中東・アフリカ地域でのバイオ農薬の普及促進が期待されています。本連携には、デジタル農業ソリューションの導入と中東・アフリカの条件に適した野菜種子試験の実施が含まれており、地域における生物的作物保護ソリューションへの需要を潜在的に高めるものです。

- 2024年8月:IPL Biologicalsは、スペインのAzufrera y Fertilizantes Pallarés, S.A.U.(AFEPASA)とのパートナーシップを発表し、中東・アフリカ市場参入に特化した微生物バイオ農薬のグローバル共同登録を推進することとしました。この取り組みは、地域輸出市場に対応するための計画中の4,800万米ドル規模のグジャラート工場投資によって支えられています。

- 2024年5月:Andermatt GroupとNovonesis(ノヴォネシス)はアフリカ市場において大豆用接種剤製品を投入し、マメ科作物の栽培システムにおける窒素固定の強化と土壌健全性の改善を通じて中東・アフリカ地域のバイオ農薬市場を強化しました。

中東・アフリカ地域のバイオ農薬市場レポートの調査範囲

本レポートでは、バイオ農薬を動物、植物、細菌、および特定の鉱物などの天然素材から製造された市販製品として定義しています。調査対象市場には、農家および大規模商業農場経営者が作物および非作物の農業用途において施用するバイオ農薬を含みます。

本レポートは中東・アフリカ地域のバイオ農薬市場のトレンドを取り上げており、製品タイプ(バイオ除草剤、バイオ殺菌剤、バイオ殺虫剤、その他製品)、製剤タイプ(液状および乾燥)、施用方法(土壌、種子、葉面、その他)、作物タイプ(作物ベースおよび非作物ベース)、地域(中東・アフリカ)で区分されています。本レポートは、上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供します。

| バイオ殺虫剤 |

| バイオ殺菌剤 |

| バイオ除草剤 |

| バイオ線虫剤 |

| 液状 |

| 乾燥 |

| 土壌処理 |

| 種子処理 |

| 葉面散布 |

| その他の施用方法 |

| 穀物・雑穀類 |

| 果物・野菜類 |

| 油料種子・豆類 |

| 芝地・観賞植物 |

| アフリカ | 南アフリカ |

| ケニア | |

| ウガンダ | |

| タンザニア | |

| ナイジェリア | |

| その他のアフリカ | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| その他の中東 |

| 製品タイプ別 | バイオ殺虫剤 | |

| バイオ殺菌剤 | ||

| バイオ除草剤 | ||

| バイオ線虫剤 | ||

| 製剤タイプ別 | 液状 | |

| 乾燥 | ||

| 施用方法別 | 土壌処理 | |

| 種子処理 | ||

| 葉面散布 | ||

| その他の施用方法 | ||

| 作物タイプ別 | 穀物・雑穀類 | |

| 果物・野菜類 | ||

| 油料種子・豆類 | ||

| 芝地・観賞植物 | ||

| 地域別 | アフリカ | 南アフリカ |

| ケニア | ||

| ウガンダ | ||

| タンザニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| その他の中東 | ||

レポートで回答される主要な問い

中東・アフリカ地域のバイオ農薬市場の現在の価値はいくらであり、地域需要の成長はどの程度見込まれていますか?

市場は2025年に2億8,700万米ドルと評価されています。収益はCAGR 7.2%で成長し、2030年までに4億136万米ドルに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

バイオ殺虫剤が2024年の売上の28.6%をリードしました。

液状製剤が注目される理由は何ですか?

カプセル化技術とドローン対応性により、液状製剤は2030年にかけてCAGR 8.6%へと向かっています。

生物的防除への支出が最も高い作物はどれですか?

果物・野菜類は厳格な残留限界値のため、2024年の購入額の35.7%を占めました。

地域の主要サプライヤーはどこですか?

Bayer AG、BASF SE、Syngenta Group、Koppert Biological Systems (Koppert B.V.)、FMC CorporationおよびSumitomo Chemical Co. Ltdが、地域における主要サプライヤーです。

最終更新日: