アジア太平洋農業バイオロジカルズ市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

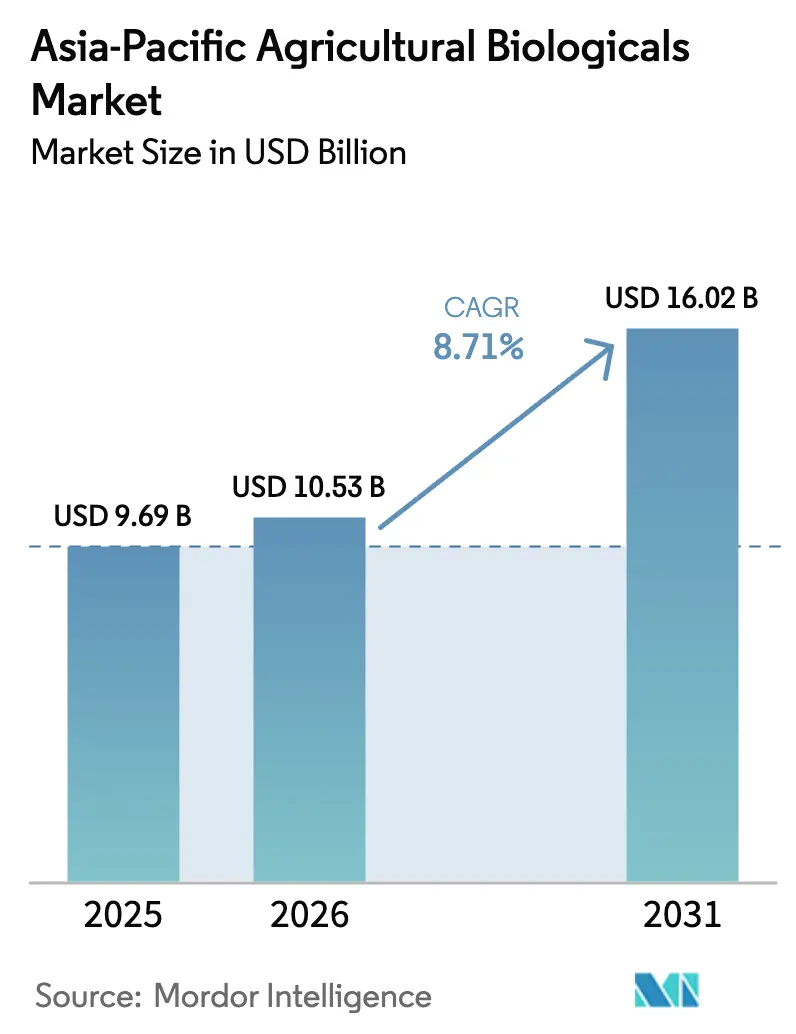

| 基準年の市場規模 (2025) | 9.69 十億米ドル |

| 市場規模 (2026) | 10.53 十億米ドル |

| 市場規模 (2031) | 16.02 十億米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋農業バイオロジカルズ市場分析

アジア太平洋農業バイオロジカルズ市場規模は2026年に105億3,000万USDと推計され、2025年の96億9,000万USDから成長し、2031年には160億2,000万USDに達する予測となっており、2026年〜2031年にかけて8.71%のCAGRで成長します。この拡大は、化学物質残留物に関する地域規制の強化、カーボンバランス農業に向けた補助金支援の増加、および大手資材サプライヤーが中核ポートフォリオに生物由来製品を主流化する決定を反映しています。微生物コンソーシアムへのベンチャー資金の増加は、海洋由来のバイオスティミュラントを精製する日本・韓国のイノベーションクラスターと組み合わさり、普及チャネルをさらに広げています。既存企業間の統合は緩やかで、新規参入者が沿岸土壌向けの耐塩性菌株や湿潤サプライチェーン向けの長期保存接種剤などの技術ギャップを取り込む余地があります。輸出市場での農薬最大残留基準値(MRL)の厳格化により生物農業資材がプレミアム価格を維持できるようになっており、果物、野菜、綿、砂糖のバリューチェーン全体で農家の需要は地域全体で増加し続けています。 [1]出典:農業農村部、「肥料使用量ゼロ成長に向けた国家行動計画」、MOA.GOV.CN

レポートの主要ポイント

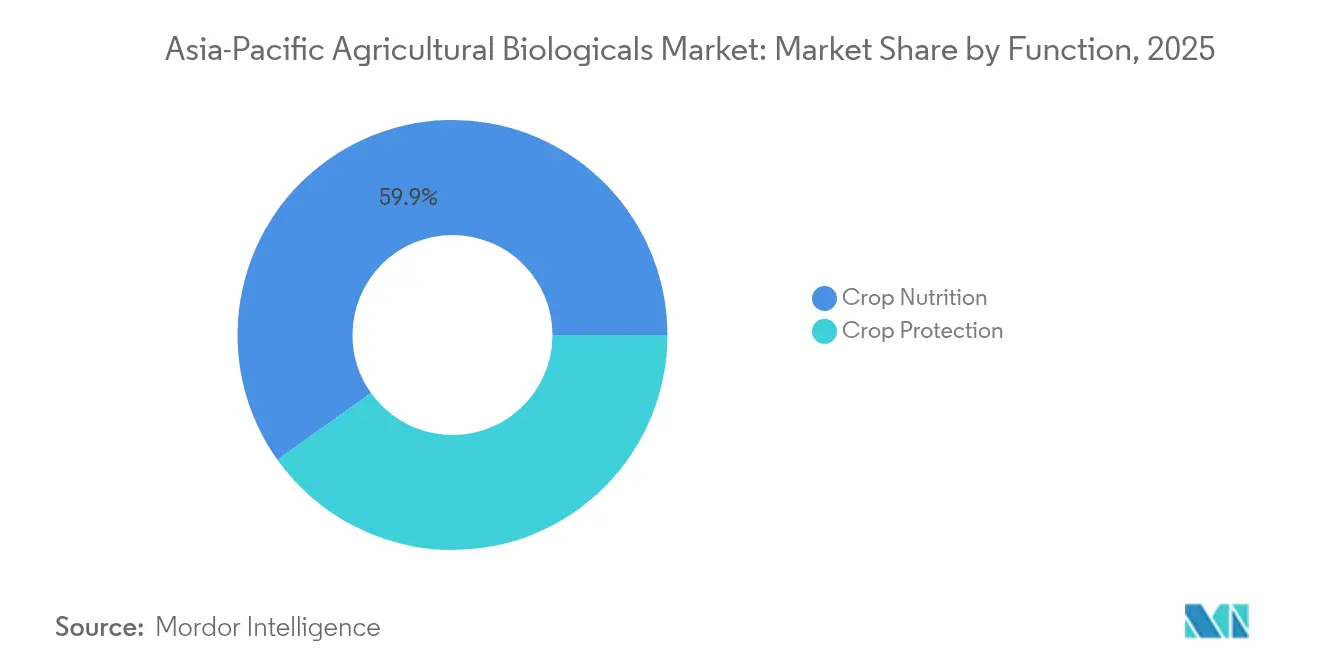

- 機能別では、作物栄養が2025年のアジア太平洋農業バイオロジカルズ市場シェアの59.85%を占めて首位となり、2031年まで9.54%のCAGRで最速成長セグメントを記録しました。

- 作物タイプ別では、畑作物が2025年のアジア太平洋農業バイオロジカルズ市場規模の80.05%のシェアを占め、園芸作物は2031年まで8.98%のCAGRで成長しています。

- 地域別では、中国が2025年のアジア太平洋農業バイオロジカルズ市場シェアの50.92%を獲得し、オーストラリアは2026年〜2031年にかけて10.11%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋農業バイオロジカルズ市場トレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| より厳格な残留基準と農薬の登録取り消し | +2.1% | オーストラリア、日本、韓国 | 中期(2〜4年) |

| 休耕水田の有機農業システムへの転換 | +1.8% | タイ、ベトナム、フィリピン | 長期(4年以上) |

| 多国籍資材サプライヤーによるバイオソリューションの主流採用 | +1.5% | 中国、インド、オーストラリア | 短期(2年以内) |

| カーボンバランス農業に向けた政府補助金の再配分 | +1.3% | アジア太平洋コア経済圏 | 中期(2〜4年) |

| 耐塩性微生物コンソーシアムへのベンチャー資金 | +0.9% | インド沿岸部、中国、インドネシア | 長期(4年以上) |

| 日本・韓国における海洋由来バイオスティミュラントのイノベーション | +0.6% | 日本・韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より厳格な残留基準と農薬の登録取り消し

日本は2024年1月から輸入食品に対して165種類の農薬分子にゼロトレランスを施行し、輸出業者に残留物フリープロトコルへの移行を迫っています。オーストラリアは2024年に23種類の残留性農薬製剤の登録を取り消し、47種類の農薬について収穫前間隔を厳格化した中国と同様の規制を反映しています。韓国の「クリーン農業2030」プログラムは、生物農業資材への補助金を通じて化学農薬の使用量を40%削減することを目標としています。これらの措置が総体的に、生産者に対してバイオコントロール剤、バイオ殺菌剤、海藻由来の刺激剤を採用するよう促し、輸出アクセスと国内消費者の信頼を維持するよう促しています。 [2]出典:農村振興庁、「クリーン農業2030」、RDA.GO.KR

休耕水田の有機農業システムへの転換

タイは2024年に180,000ヘクタールの休耕水田を認証有機農業下に置くために240億タイバーツ(6,700万USD)を配分しました。ベトナムはメコンデルタ全域でクラスターモデルを複製しており、フィリピンの「有機米フラッグシッププログラム」は2026年までに50,000ヘクタールを目標としています。インドネシアの「ゴー・オーガニック2030」は税制優遇と優遇融資を提供し、水稲システム向けに特化した窒素固定接種剤などの生物農業資材の規模化を可能にしています。これらの取り組みは、肥料、バイオスティミュラント、生物農薬カテゴリー全体にわたる長期需要を制度的に確保しています。

多国籍資材サプライヤーによるバイオソリューションの主流採用

Bayerは2024年以降、アジア太平洋地域の生物農業研究開発ハブに28億USDを充当し、BASFはシンガポールに熱帯作物に特化したバイオロジカル・ソリューションズ・ハブを開設しました。Syngentaは南京に生物農薬、デジタル化、ビッグデータを重視する新たな研究開発センターに2億3,000万USDを投資する予定です。UPLはインドとインドネシアでニッチな生物農業企業3社を買収し、市場浸透を加速しました。これらの動きが生物農業ラインを既存の流通網に統合し、農家の信頼を高め、製品ライフサイクルを加速しています。

カーボンバランス農業に向けた政府補助金の再配分

インドは持続可能農業のための国家ミッションの下で生物農業資材の促進に6,400クロールピー(7億6,800万USD)を配分しました。オーストラリアのカーボンファーミング・イニシアティブは、生物改良材による炭素固定を証明する土壌炭素プロジェクトに3億オーストラリアドル(1億9,500万USD)を充当しています。中国の税制優遇と日本の500億円(3億3,500万USD)の支援計画がさらに普及コストを低下させ、畑作地域全体の需要を下支えしています。

阻害要因インパクト分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 相互承認を遅らせる地域標準の断片化 | -1.4% | アジア太平洋コア地域 | 中期(2〜4年) |

| 湿潤サプライチェーンにおける生きた生物農業資材の短い保存期間 | -1.1% | 東南アジア沿岸部、インド | 短期(2年以内) |

| バルク堆肥輸出のトレーサビリティ不足 | -0.8% | オーストラリア・ニュージーランド | 長期(4年以上) |

| エタノール混合義務化後の発酵グレード糖蜜の不足 | -0.6% | インド、タイ、フィリピン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

相互承認を遅らせる地域標準の断片化

アジア太平洋市場全体にわたって規制調和の課題が続いており、各国が独自の登録要件を維持することで製品発売が遅れ、生物農薬メーカーのコンプライアンスコストが増大しています。タイの農業局は生物農薬の各菌株について個別の有効性試験を要求し、マレーシアの農薬委員会は国際的に承認された微生物製品についても国ごとの毒性試験を要求しています。インドネシア農業省は2024年に生物農業資材の新たな表示要件を導入し、地域市場アクセスを目指す企業に追加的な規制上のハードルを設けました。フィリピンの植物産業局は生物農薬について独自の承認経路を維持しており、OECD諸国と比較して登録タイムラインが18〜24ヶ月延長される可能性があります。これら断片化された基準により、企業は複数の規制枠組みを同時にナビゲートせざるを得ず、市場参入コストが増大し、先進的な生物農業ソリューションから恩恵を受けられる農家への革新的製品の供給が遅延しています。

湿潤サプライチェーンにおける生きた生物農業資材の短い保存期間

東南アジア全域の熱帯性気候条件は生物製品の有効性に重大な課題をもたらしており、高湿度と温度変動が流通・保管中の微生物接種剤の有効性を30〜40%低下させています。インドネシア、フィリピン、ベトナムの農村部におけるコールドチェーンインフラの不足が製品品質を損ない、特に一定の冷蔵が必要な温度感受性の細菌・真菌製剤に影響しています。包装の革新が重要な解決策として登場しており、企業は湿潤環境での製品の保存期間を延長するための耐湿容器と乾燥剤システムを開発しています。地域全体の研究機関が安定化技術で協力しており、輸送・保管中に生きた微生物を保護しながら熱帯の過酷な条件下でも生物活性を維持するカプセル化法や担体材料が含まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:作物栄養が土壌と作物の回復力を牽引

作物栄養セグメントはアジア太平洋農業バイオロジカルズ市場を牽引し、2025年の総市場価値の約59.85%を占め、2031年まで9.54%の最速CAGRを記録しました。このセグメントの優位性は主に有機肥料の広範な普及によって推進されています。中国やインドなどの地域の主要農業国が有機農業戦略を採用し、有機農業と持続可能な農業資材を奨励するさまざまな取り組みを開始したことが、このセグメントの強固な地位を支えています。

作物保護バイオロジカルズがポートフォリオを補完しており、Bacillus subtilisやTrichoderma harzianumなどの微生物バイオコントロール剤がKoppertおよび地域の受託製造業者を通じて普及しています。サプライヤーは精密発酵を活用して商業的力価を達成し、コロニー形成単位当たりのコストを削減することで、特定の作物において合成農薬との競争力のある価格同等性を実現しています。

作物タイプ別:高付加価値用途が普及を加速

畑作物はアジア太平洋農業バイオロジカルズ市場を牽引し、2025年の総市場価値の約80.05%を占め、園芸部門は2031年まで8.98%のCAGRで将来的なモメンタムをリードしています。このセグメントの優位性は広大な有機耕作面積に起因しており、地域の全有機農地の約68%を占めています。主要な畑作物には米、小麦、トウモロコシ、大麦が含まれます。

中国、日本、韓国の都市部消費者が食品安全の保証を求めるにつれ、園芸部門が成長しています。園芸農業資材に関連するアジア太平洋農業バイオロジカルズ市場規模は順調に拡大しており、温室トマト、ベリー類、葉物野菜が牽引しています。このセグメントの成長は有機果物・野菜のプレミアム価格設定にも支えられており、国内外の市場で10〜15%高い価格を実現しています。

換金作物は重要な役割を果たしています。このセグメントには、綿、茶、コーヒー、サトウキビ、タバコ、カカオ、ゴムなどの主要農産品が含まれます。有機換金作物、特に有機茶に対する世界的な需要の高まりがこのセグメントを下支えしています。特筆すべきは、中国とインドがそれぞれ有機緑茶と有機紅茶の主要生産国として際立っている点です。

地域分析

中国は広範な有機農業の実践と支援的な政府政策に牽引されて、アジア太平洋農業バイオロジカルズの状況を席巻しています。同国は2025年に約50.92%の市場シェアを保持しており、生物農業ソリューションにおける地域の最強者としての地位を反映しています。政府の「グリーン食品システム戦略」は、さまざまな作物での化学農薬使用量削減を中心に生物農業の選択肢の普及を促進する上で重要な役割を果たしています。同国の持続可能農業への注力は、生物農薬、バイオ肥料、バイオスティミュラントを含む生物農業ソリューションの研究開発への投資増加をもたらしています。

インドは2位で、生物農業資材の購入価格を引き下げる7億6,800万USDの補助金配分によって支えられており、小規模農家のアクセシビリティを広げています。インド農業研究評議会の下でのパイロットプロジェクトは、尿素の25%をアゾトバクターとリン酸可溶化細菌に置き換えることで米・小麦の収量が7〜11%向上することを示しています。農村協同組合がマイクロクレジットサービスと生物農業資材をバンドルし、季節的な農業資材パッケージに徐々に組み込んでいます。

オーストラリアは欧州連合の基準に沿った厳格な残留物規制の下、2031年まで最速の10.11%CAGRを記録しています。カーボンクレジットプロトコルにより、広域穀物・畜産農家が堆肥と微生物接種剤によって達成した土壌有機炭素の増加を収益化できるようになり、普及コストを相殺する財務的な積み上げが生まれています。日本と韓国はプレミアム温室・露地園芸に注力しています。東南アジアではタイ、ベトナム、インドネシアが有機米転換プログラムの中で加速しています。フィリピンはバイオ肥料工場の設置コストを低下させる投資奨励策を通じて需要を補完しています。

競争環境

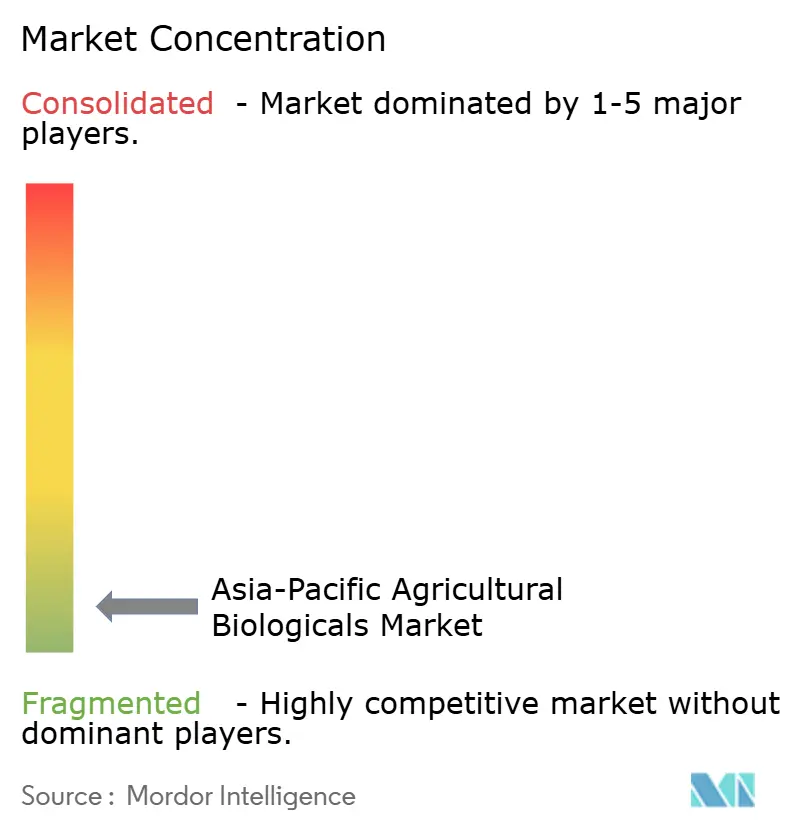

市場集中度は低く、上位5社がアジア太平洋農業バイオロジカルズ市場シェアの2.35%を保持しています。地域の肥料大手であるGujarat State Fertilizers and Chemicals LimitedとCoromandel International Limitedは農家の信頼と小売りのフットプリントを活用してブランド化された生物農業ラインを導入しています。Koppert Biological Systemsは高付加価値バイオコントロール剤に特化しており、2024年にタイ企業Green Earth Agroを買収した後に新たな熱帯作物施設を運営しています。

多国籍企業は公的機関との研究パートナーシップを築き、微生物菌株を地域の土壌・気候パターンに適合させています。Bayerのシンガポールのバイオロジカル・イノベーション・センターとBASFのインキュベーションラボは大学と製剤安定性で共同研究し、迅速な圃場検証を支援しています。ベンチャーキャピタルは主として人工知能を活用した菌株探索、カプセル化、迅速アッセイプラットフォームを手がけるスタートアップに流れています。

特許活動は2024年から2025年にかけて40%増加しており、独自の発酵プロセス、マイクロカプセル化、海洋藻類抽出に向けた競争を示しています。サプライヤーは栄養節約と炭素固定を定量化するバンドル型アドバイザリーアプリを提供することで差別化を図り、物理的製品の周囲にデジタルな参入障壁を構築しています。こうして、アジア太平洋農業バイオロジカルズ産業は、製剤科学、規制対応、精密農業サービスにわたる多面的な能力を有する企業に報酬をもたらしています。[3]出典:Gujarat State Fertilizers and Chemicals Limited、「2024年度年次報告書」、GSFCLIMITED.COM

アジア太平洋農業バイオロジカルズ産業リーダー

Biolchim SpA

Coromandel International Ltd

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Koppert Biological Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Syngentaはサウスカロライナ州オレンジバーグに主要な生物農薬生産施設を開設しました。この施設はブラジル、イタリア、インド、ノルウェーのサイトを含むSyngentaのグローバルネットワークに加わります。年間16,000トンのバイオスティミュラントを生産する予定であり、Syngentaの生産能力を強化し、持続可能な農業ソリューションへの高まる需要に対応します。

- 2023年9月:KoppertとPI Industries Ltd.(PI)は戦略的提携を締結し、インドの農業バイオロジカルズに革命をもたらすことを目指しています。このパートナーシップは両社の強みを活かし、作物保護、土壌強化、インドの農家への持続可能な選択肢の提供に向けた先進的ソリューションを展開します。

- 2023年8月:FMC Indiaは、有益な細菌であるBacillus subtilisの力を活用して水稲の細菌性葉枯れ病を防除するバイオ殺菌剤「ENTAZIA」を発表しました。このエコフレンドリーなソリューションは植物の自然防御力を強化し、強健な微生物叢を育み、病原体から保護して回復力を高めます。

アジア太平洋農業バイオロジカルズ市場レポート範囲

| 作物栄養 | バイオ肥料 | アゾスピリラム |

| アゾトバクター | ||

| 菌根菌 | ||

| リン酸可溶化細菌 | ||

| 根粒菌 | ||

| その他のバイオ肥料 | ||

| バイオスティミュラント | アミノ酸 | |

| フルビン酸 | ||

| フミン酸 | ||

| タンパク質加水分解物 | ||

| 海藻エキス | ||

| その他のバイオスティミュラント | ||

| 有機肥料 | 堆肥 | |

| 粉末系肥料 | ||

| 油粕 | ||

| その他の有機肥料 | ||

| 作物保護 | バイオコントロール剤 | マクロビアル |

| マイクロビアル | ||

| 生物農薬 | バイオ殺菌剤 | |

| バイオ除草剤 | ||

| バイオ殺虫剤 | ||

| その他の生物農薬 | ||

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| ベトナム |

| タイ |

| インドネシア |

| フィリピン |

| その他のアジア太平洋地域 |

| 機能 | 作物栄養 | バイオ肥料 | アゾスピリラム |

| アゾトバクター | |||

| 菌根菌 | |||

| リン酸可溶化細菌 | |||

| 根粒菌 | |||

| その他のバイオ肥料 | |||

| バイオスティミュラント | アミノ酸 | ||

| フルビン酸 | |||

| フミン酸 | |||

| タンパク質加水分解物 | |||

| 海藻エキス | |||

| その他のバイオスティミュラント | |||

| 有機肥料 | 堆肥 | ||

| 粉末系肥料 | |||

| 油粕 | |||

| その他の有機肥料 | |||

| 作物保護 | バイオコントロール剤 | マクロビアル | |

| マイクロビアル | |||

| 生物農薬 | バイオ殺菌剤 | ||

| バイオ除草剤 | |||

| バイオ殺虫剤 | |||

| その他の生物農薬 | |||

| 作物タイプ | 換金作物 | ||

| 園芸作物 | |||

| 畑作物 | |||

| 国 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| ベトナム | |||

| タイ | |||

| インドネシア | |||

| フィリピン | |||

| その他のアジア太平洋地域 | |||

市場の定義

- 平均施用量 - 平均施用量とは、当該地域・国における農地1ヘクタール当たりに施用される農業バイオロジカルズの平均量です。

- 作物タイプ - 作物タイプには、畑作物(穀物、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物およびその他の工業用作物)が含まれます。

- 機能 - 農業バイオロジカルズ製品は作物に必須栄養素を供給し、非生物的・生物的ストレスを防止または制御し、土壌品質を向上させます。

- タイプ - 農業バイオロジカルズの作物栄養機能には有機肥料とバイオ肥料が含まれ、作物保護機能にはバイオスティミュラント、生物農薬、バイオコントロール剤が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物とは、利益を生み出すために作物全体または一部を販売し、最終製品の製造に用いられる非消費型作物です。 |

| 総合的病害虫管理(IPM) | IPMは各種作物における害虫を制御するための環境にやさしく持続可能なアプローチです。生物的防除、栽培的措置、農薬の選択的使用を含む複数の手法の組み合わせが含まれます。 |

| 細菌性バイオコントロール剤 | 作物における害虫や病気を制御するために使用される細菌です。ターゲット害虫に有害な毒素を生産したり、生育環境中で栄養と空間を巡って害虫と競合したりすることで機能します。一般的に使用される細菌性バイオコントロール剤の例には、Bacillus thuringiensis(Bt)、Pseudomonas fluorescens、Streptomyces spp.があります。 |

| 植物保護製品(PPP) | 植物保護製品とは、雑草、病気、害虫などの有害生物から作物を保護するために作物に施用される製剤です。溶媒、担体、不活性材料、湿潤剤、アジュバントなどの他の共製剤成分とともに、最適な製品効果をもたらすように調製された1つ以上の有効成分を含みます。 |

| 病原体 | 病原体とは宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生性天敵(パラシトイド) | 寄生性天敵とは、宿主昆虫の上または体内に卵を産み付け、その幼虫が宿主昆虫を餌とする昆虫です。農業においては、作物への害虫被害の制御と化学農薬の必要性の低減に役立つ生物的害虫防除の形態として使用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫とは、腸内の細菌を放出することにより害虫に感染してこれを死滅させる寄生性の線虫です。昆虫病原性線虫は農業において使用されるバイオコントロール剤の一形態です。 |

| 嚢状体菌根菌(VAM) | 嚢状体菌根菌(VAM)は菌根菌の菌種です。これらは異なる高等植物の根内に生息し、これらの植物の根において植物と共生関係を築きます。 |

| 真菌性バイオコントロール剤 | 真菌性バイオコントロール剤とは、植物の害虫や病気を制御する有益な菌類です。化学農薬の代替品となります。害虫に感染してこれを死滅させたり、栄養と空間を巡って病原性菌類と競合したりします。 |

| バイオ肥料 | バイオ肥料は土壌肥沃度を高め植物成長を促進する有益な微生物を含んでいます。 |

| 生物農薬 | 生物農薬とは、特定の生物学的効果を活用して農業害虫を管理するために使用される天然・バイオベースの化合物です。 |

| 捕食性天敵 | 農業における捕食性天敵とは、害虫を捕食し作物への害虫被害の制御を助ける生物です。農業で使用される一般的な捕食性天敵の種には、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| バイオコントロール剤 | バイオコントロール剤とは農業における害虫や病気を制御するために使用される生きた生物です。化学農薬の代替品であり、環境や人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料とは、土壌肥沃度と植物成長のために使用される動物性または植物性の物質であり、単独で、または非合成由来の1つ以上の元素・化合物と組み合わせて使用されます。 |

| タンパク質加水分解物(PHs) | タンパク質加水分解物系バイオスティミュラントは、主として植物性または動物性のタンパク質の酵素的または化学的加水分解によって生産された遊離アミノ酸、オリゴペプチド、ポリペプチドを含みます。 |

| バイオスティミュラント/植物成長調節物質(PGR) | バイオスティミュラント/植物成長調節物質(PGR)とは、植物の過程(代謝)を刺激することで植物の成長と健康を高めるために、天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材とは土壌の健全性(土壌肥沃度や土壌構造など)を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは微量栄養素・多量栄養素、タンパク質、多糖類、ポリフェノール、フィトホルモン、浸透圧調節物質が豊富です。これらの物質は種子発芽と作物定着、植物の総合成長と生産性を促進します。 |

| バイオコントロールおよび/または成長促進に関連する化合物(CRBPG) | バイオコントロールおよび/または成長促進に関連する化合物(CRBPG)とは、植物病原体のバイオコントロールと植物成長促進のための化合物を生産する細菌の能力です。 |

| 共生窒素固定細菌 | 根粒菌などの共生窒素固定細菌は宿主から栄養と住処を得て、その代わりに固定窒素を植物に提供することで植物を助けます。 |

| 窒素固定 | 窒素固定とは、土壌中で分子状窒素をアンモニアまたは関連する含窒素化合物に変換する化学プロセスです。 |

| 農業研究サービス(ARS) | ARSは米国農務省の主要な科内科学研究機関です。国内の農家が直面する農業上の問題に対する解決策を見出すことを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫や病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物産品の輸入と販売を検査または禁止するものです。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)とは、高等植物の細根との菌類の共生的相互作用であり、植物と菌類の双方が生存のために関係から恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定 堅固な予測方法論を構築するために、第1ステップで特定した変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- 第2ステップ:市場モデルの構築 予測年度の市場規模推計は名目値で表示されます。価格にはインフレを含まず、平均販売価格(ASP)は予測期間全体を通じて一定に保ちます。

- 第3ステップ:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと職能をまたいで選定され、調査対象市場の全体像を把握します。

- 第4ステップ:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。