ヨーロッパ農業用生物製剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

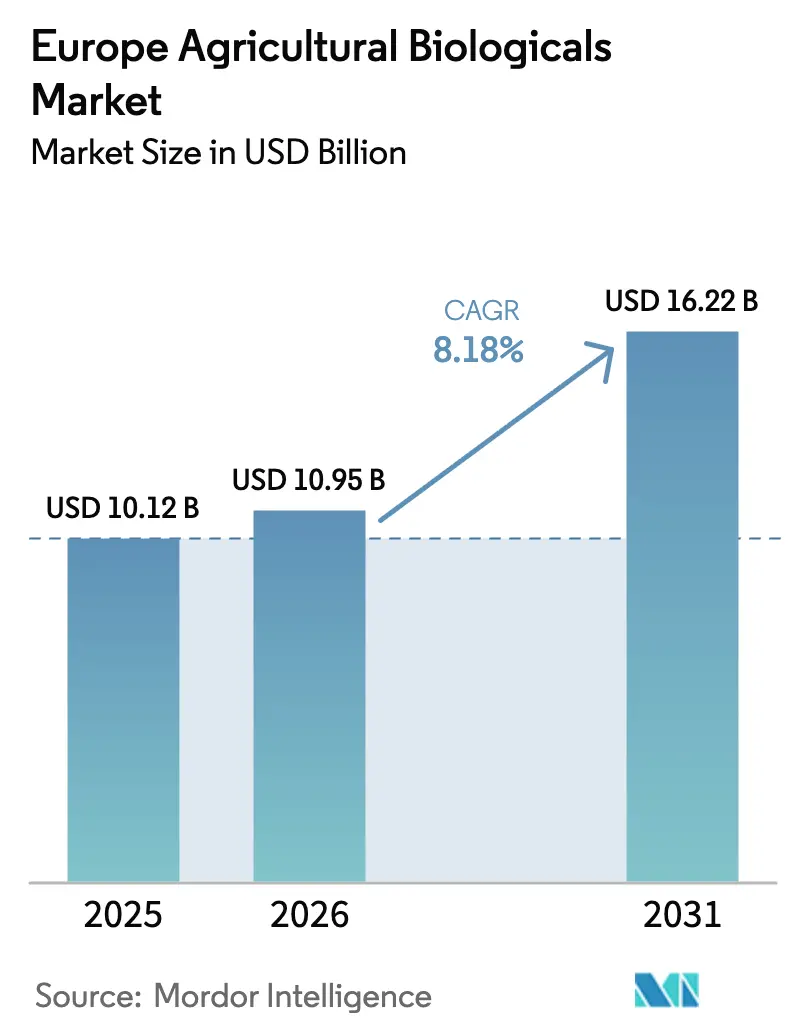

| 基準年の市場規模 (2025) | 10.12 十億米ドル |

| 市場規模 (2026) | 10.95 十億米ドル |

| 市場規模 (2031) | 16.22 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ農業用生物製剤市場分析

ヨーロッパ農業用生物製剤市場規模は、2025年の101億2,000万USDから2026年には109億5,000万USDに成長し、2026年から2031年にかけてCAGR 8.18%で2031年までに162億2,000万USDに達すると予測されています。この成長は、2030年までに化学農薬使用量を50%削減することを目指す欧州連合のファーム・トゥ・フォーク指令、農地の認定有機農業への継続的な転換、および残留物ゼロの生鮮農産物を要求する小売業者の取り組みによって牽引されています。需要は特に作物栄養分野で強く、窒素固定菌やリン酸可溶化微生物が肥料コストの削減に貢献しながら、より厳格な栄養素規制への対応を支援しています。作物保護分野は、生物農薬の承認プロセスの合理化と、温室果物・野菜セクターにおける残留物ゼロ達成への注力に支えられ、より速い成長を遂げています。冷涼な土壌における性能のばらつき、有効成分1種あたり54万USDに近い登録コスト、および発酵生産能力の制約といった課題が短期的な成長を制限しています。これらの課題は、耐寒性菌株の開発や専用発酵施設の確保が可能なサプライヤーにとって機会を提供しています。

主要レポートの要点

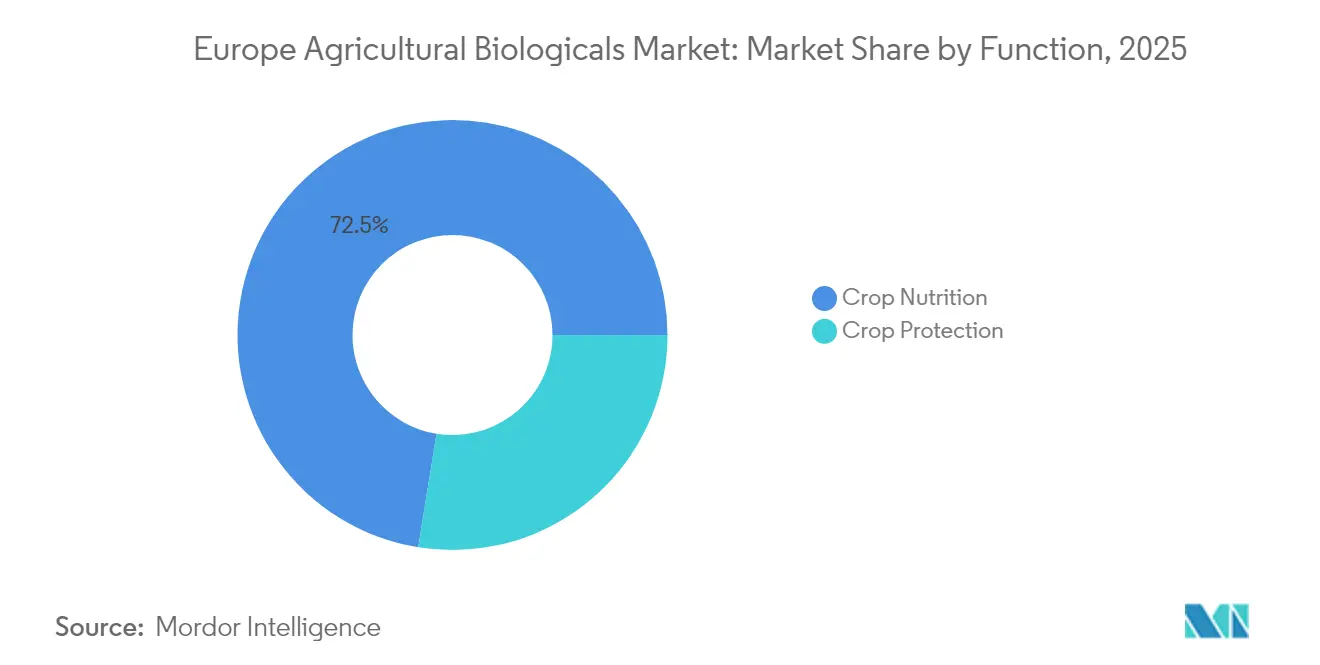

- 機能別では、作物栄養がヨーロッパ農業用生物製剤市場シェアの72.45%を2025年に占め、作物保護は2031年にかけてCAGR 9.64%で拡大すると予測されています。

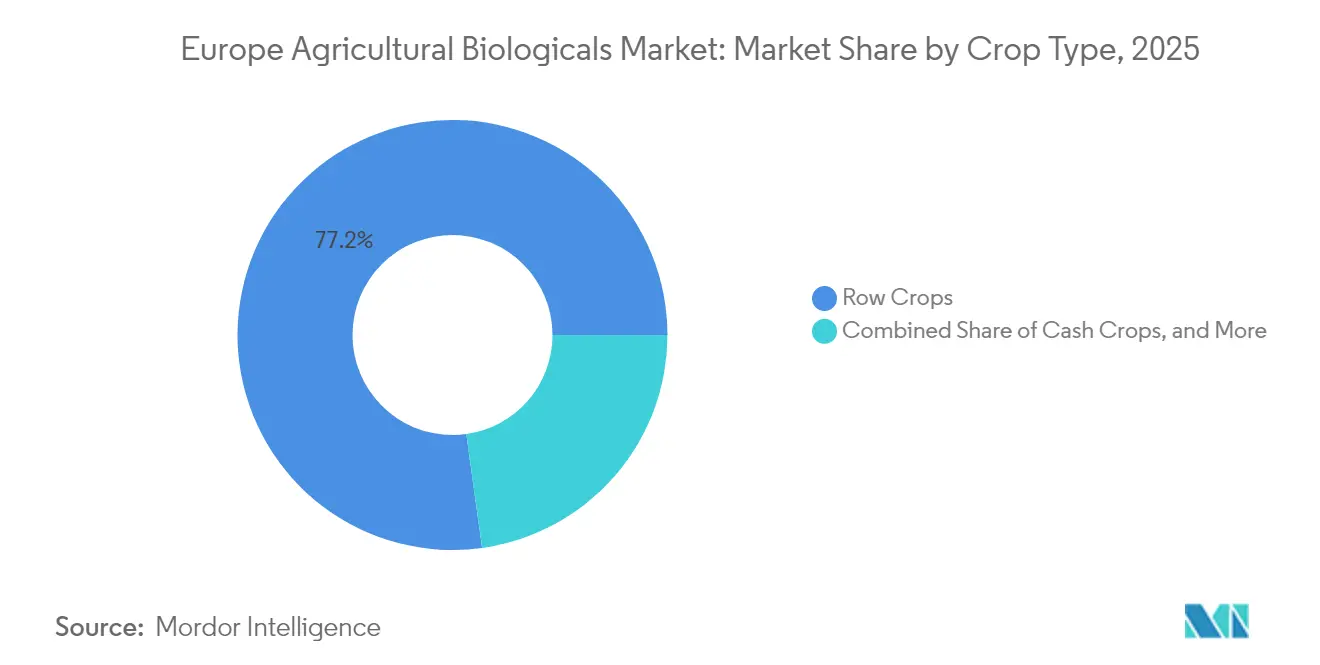

- 作物タイプ別では、畑作物がヨーロッパ農業用生物製剤市場シェアの77.20%を2025年に占め、園芸作物は2031年にかけてCAGR 9.05%を達成する見込みです。

- 地域別では、フランスが2025年にヨーロッパ農業用生物製剤市場シェアの16.70%でトップとなり、2031年にかけてCAGR 9.34%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ農業用生物製剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合ファーム・トゥ・フォーク農薬削減指令 | +2.1% | 欧州連合、特にフランス、ドイツ、オランダで顕著 | 中期(2~4年) |

| 認定有機農地の拡大 | +1.8% | ドイツ、フランス、イタリア、スペイン、オーストリア | 長期(4年以上) |

| 残留物ゼロ農産物に対する消費者需要 | +1.5% | 西ヨーロッパおよび中央ヨーロッパで拡大中 | 中期(2~4年) |

| ヨーロッパ各国における生物製剤の迅速承認 | +1.3% | 欧州連合、オランダおよびデンマークでパイロット実施中 | 短期(2年以内) |

| 小売業者による「生物製剤のみ」調達誓約 | +1.0% | イギリス、ドイツ、フランス、オランダ | 中期(2~4年) |

| 生物系農業資材に対するカーボンクレジットの収益化 | +0.9% | 欧州連合、フランスおよびオランダで先行導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合ファーム・トゥ・フォーク農薬削減指令

2030年までに農薬使用量を50%削減するという拘束力のある目標は、合成化学物質が達成できない規制上の基準を確立しています [1]出典:欧州委員会、「ファーム・トゥ・フォーク戦略」、europa.eu。フランスはこの目標をエコフィト2030プログラムを通じて実施しており、農薬使用量の検証可能な削減に97億USDの補助金を結びつけ、未達成者にはペナルティを課しています。ドイツでは、2024年の植物保護法により穀物および油糧種子へのネオニコチノイド種子処理が禁止され、根圏細菌や昆虫病原性線虫などの代替手段の使用が促進されています。2030年目標の前倒しスケジュールは採用を促進しますが、発酵生産がスペインとオランダに集中しているため、サプライチェーンの課題も浮き彫りにしています。生産を迅速に拡大できるサプライヤーは、ヨーロッパ農業用生物製剤市場において早期優位性を獲得する好位置にあります。

認定有機農地の拡大

欧州連合の有機農地面積は2024年に1,690万ヘクタールに達し、2030年までに農地の25%を占めると予測されています [2]出典:ユーロスタット、「有機農業統計」、ec.europa.eu。ドイツが190万ヘクタールでトップとなり、フランスが180万ヘクタールで続いています。有機農業基準は合成農業資材の使用を禁止しており、微生物接種剤、海藻エキス、生物系殺菌剤への安定した需要を確保しています。イタリアの有機ワイン農地面積は2024年に12%増加し、欧州連合の銅使用量4 kg/haの上限を満たすための銅削減型生物系殺菌剤の採用によって牽引されました。この拡大は長期的な数量成長を支援する一方で、限られた発酵生産能力に圧力をかけ、垂直統合を欠く小規模製剤業者にとってコスト上昇という課題をもたらしています。

残留物ゼロ農産物に対する消費者需要

欧州食品安全機関(EFSA)が2024年に実施した調査によると、ドイツの消費者の68%、フランスの消費者の62%が残留物ゼロ認定野菜に対して15~20%のプレミアムを支払う意向があることが明らかになりました [3]出典:欧州食品安全機関、「生物系農薬」、efsa.europa.eu。これは、より安全で持続可能な農業慣行に対する消費者の嗜好の高まりを示しています。これに対応して、レウェやカルフールなどの小売業者は、生物学的手法の排他的使用を検証する農薬散布記録の提出を生産者に求めています。この変化は農業慣行に大きな変革をもたらしました。スペインでは、アルメリアの温室が2024年にトマトおよびピーマン農地の18%をフルバイオコントロールプログラムに移行し、プライベートブランド基準への準拠のためにアンブリセイウス・スウィルスキーダニとボーベリア・バッシアーナ散布を活用しました。これらのプログラムは、作物の生産性と収量を維持しながら化学残留物の削減を目指しています。この消費者主導の需要は園芸分野を超えて拡大しつつありますが、大規模農業における費用対効果がまだ十分に実証されていないため、畑作物への採用は経済的制約により依然として限定的です。

ヨーロッパ各国における生物製剤の迅速承認

2024年、欧州食品安全機関(EFSA)は、2つの加盟国で承認された生物に対してデータ要件を30%削減するドシエ経路を導入し、登録期間を24ヶ月から14ヶ月に、コストを54万USDから37万8,000USDに削減しました。オランダは90日以内の相互承認を認め、デンマークは欧州連合の完全審査前に暫定登録を提供しています。これらの参入障壁の低下により、小規模なイノベーターがヨーロッパ農業用生物製剤市場により迅速に参入できるようになっています。軽量なデータセットへの依存は、圃場性能の不一致につながる可能性があり、生産者の信頼に影響を与える恐れがあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合の微生物登録期間の長さ | -1.2% | 欧州連合、特にドイツ、フランス、イタリア | 中期(2~4年) |

| 温帯気候における圃場有効性のばらつき | -0.9% | イギリス、ドイツ、ポーランド、スカンジナビアを含む北ヨーロッパ | 短期(2年以内) |

| 発酵グレード生産能力のボトルネック | -0.7% | 欧州連合、資産はスペインとオランダに集中 | 中期(2~4年) |

| 統合された流通業者による棚スペースの圧迫 | -0.5% | フランス、ドイツ、イギリス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合の微生物登録期間の長さ

迅速審査ルートでも、ドシエのコストは最大54万USDに達し、審査に最大18ヶ月かかる場合があります。2024年、ドイツの規制当局は圃場データ不足を理由に申請の22%を却下し、追加で1年間の試験が必要となりました。これはドイツの厳格な規制環境を示しており、新製品の市場投入を試みる企業にとって課題となっています。フランスの食品・環境・労働衛生安全庁は、生物系肥料申請の18%に対して補足毒性データを要求し、追加で16万2,000USDのコストが発生しました。これらの要件は、ヨーロッパ農業セクターにおける安全性と環境影響への関心の高まりを反映しています。大手多国籍企業はこれらの費用を管理できますが、中小企業は製品発売を遅らせるか市場から撤退することが多く、ヨーロッパ農業用生物製剤市場におけるイノベーションのペースを妨げています。

温帯気候における圃場有効性のばらつき

土壌温度が10℃を下回ると微生物の定着が低下し、有効性が制限されます。ワーヘニンゲンが実施した試験では、バチルス・サブチリスがオランダのジャガイモにおける晩疫病を42%しか低減できず、地中海地域の圃場での78%と比較して大きな差がありました。この顕著な差は、地域の気候条件が微生物性能に与える影響を示しています。2024年、イギリスの小麦生産者は、ラベル表示値より25%低い窒素固定率を報告し、作物の栄養要件を満たすために後期合成追肥が必要となりました。サプライヤーは耐寒性菌株の開発やカプセル化技術の採用によってこれらの課題に対処しており、これらの対策はコストを15~20%増加させ、追加の規制承認が必要となるため、これらの技術の普及採用が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:作物栄養の優位性が収益を支える

作物栄養用途は2025年にヨーロッパ農業用生物製剤市場シェアの72.45%を占めました。この成長は、窒素固定根粒菌、アゾスピリルム、リン酸可溶化菌根菌によって牽引され、生産者が硝酸塩指令の170 kg N/haの上限を遵守するのを支援しています。バイオ肥料は、フランスの小麦およびドイツの大麦生産者が収量を損なうことなく合成窒素使用量を削減したことで支持を得ています。また、海藻エキスおよびフミン酸バイオスティミュラントは2024年にスペインのオリーブおよびシトラス農園での存在感を拡大し、干ばつストレスの軽減と果実サイズの向上に貢献しました。広範な栄養基盤にもかかわらず、コモディティ化が価格に圧力をかけています。購入者は農学的証拠を要求し、サプライヤーに複数地点での試験への資金提供を強いており、これが利益率に影響を与えています。

作物保護は市場で最も成長が速い機能であり、2031年にかけてCAGR 9.64%が予測されています。簡素化された規制ドシエが市場参入を促進し、小売業者は残留物ゼロソリューションへの需要を高めています。バチルス・チューリンゲンシスおよびスピノサドを主力とする生物系殺虫剤がセグメントを牽引し、2024年にオランダの温室トマトの94%をカバーしました。トリコデルマおよびバチルス・サブチリスを含む生物系殺菌剤は、同年フランスのブドウ園での銅殺菌剤使用量を28%削減しました。ペラルゴン酸を活用した初期段階の生物系除草剤はスイスで有機認証を取得し、2026年までに欧州連合の承認を得る見込みです。捕食性ダニなどのマクロバイアルは現在オランダのトマト農地の82%を保護しており、スペインのピーマンおよびキュウリでの採用も増加しています。栄養と保護の生物製剤を組み合わせた統合プログラムを提供するサプライヤーは差別化を図り、チャネルロイヤルティを育成しています。

作物タイプ別:畑作物と園芸作物の価値

畑作物は2025年にヨーロッパ農業用生物製剤市場規模の77.20%を占め、地域全体での小麦、大麦、トウモロコシ、油糧種子の広範な栽培によって牽引されました。フランスとドイツの小麦生産者は240万ヘクタールにアゾスピリルムおよびリン酸可溶化細菌を施用し、穀物タンパク質目標を維持しながら合成窒素使用量を20~30%削減しました。ポーランドとルーマニアでは、油糧種子菜種農家が50%補助金プログラムの支援を受け、2022年から2024年の間に根粒菌接種率を倍増させました。イタリアのポー平野のトウモロコシ生産者は菌根菌を活用し、アルカリ性土壌でのリン酸肥料使用量を18%削減しました。畑作物用途の数量は多いものの、1ヘクタールあたりの支出は園芸作物と比較して低く、このセグメントにおけるサプライヤーの収益ポテンシャルを制限しています。

園芸作物は、小売業者が厳格な残留物ゼロ許容方針を施行する温室野菜、ベリー類、果樹園に支えられ、CAGR 9.05%を達成すると予測されています。スペインのアルメリア地域では、2024年にトマト、ピーマン、キュウリの3万1,000ヘクタールにわたって生物系農業資材への支出が19%増加しました。オランダは、アンブリセイウス・スウィルスキーとマクロロフス・ピグマエウスの捕食者を組み合わせることで、トマト温室での生物的害虫防除カバレッジ94%を達成しました。フランスでは、リンゴ農園が2024年に合成殺虫剤散布の32%を交尾撹乱フェロモンおよびバチルス系製剤に置き換えました。トスカーナおよびピエモンテのイタリアのブドウ園は、干ばつ耐性を高めるために農地の24%に海藻バイオスティミュラントを施用しました。園芸作物の高い価値により、生産者は生物系農業資材のプレミアムコストを吸収できるため、このセグメントはサプライヤーにとって有望な市場となっています。

地域分析

フランスは2025年に16.70%の最大個別国シェアを占め、農薬削減の検証可能な実績に90億ユーロ(97億USD)の支払いを結びつけるエコフィト2030スキームの下、2031年にかけてCAGR 9.34%で成長する見込みです。同国の180万ヘクタールの認定有機農地は、バイオ肥料および生物系農薬への基礎需要を支えています。ボルドー、ブルゴーニュ、シャンパーニュのブドウ園は、トリコデルマおよびバチルス系生物系殺菌剤を統合することで2024年に銅殺菌剤使用量を28%削減し、穀物生産者は窒素固定細菌の採用を通じて12万カーボンクレジットを獲得しました。フランスのリーダーシップは、2024年に14件の新規微生物登録を処理し、地元イノベーターの市場投入期間を短縮したフランス食品・環境・労働衛生安全庁(ANSES)内の迅速審査ドシエチームによって強化されています。

ドイツは190万ヘクタールの有機農地と、ネオニコチノイド種子処理を禁止し生産者を根圏細菌および有益線虫へと誘導する2024年植物保護法改正に支えられ、第2位の国別市場を維持しています。イタリアとスペインがプレミアム園芸とワインに牽引されて続いています。イタリアの有機ワイン農地面積は2024年に12%増加し、厳格な原産地呼称規則を満たすために銅削減型生物系殺菌剤に依存しています。スペインのアルメリア温室クラスターは、小売業者の残留物ゼロ基準を満たすために3万1,000ヘクタールにわたって生物系農業資材への支出を19%増加させ、アンブリセイウス・スウィルスキーダニと微生物散布を組み合わせています。オランダは温室トマトにおいて世界トップレベルの普及率を維持していますが、冷涼な土壌が微生物の定着を抑制する畑作穀物では遅れをとっています。イギリスでは、テスコの2024年誓約が2028年までに契約野菜すべてを生物製剤のみのプログラムに移行し、1万2,000ヘクタールをカバーすることで採用が加速しています。

ポーランド、ルーマニア、トルコ、ロシアを含む国々は2025年に合算シェアを維持しましたが、そのグループ内のいずれの国もフランスの16.70%を超えませんでした。ポーランドは100ヘクタール未満の農場における生物系農業資材コストの大部分を補助し、2024年までに穀物および油糧種子の接種率を農地の26%に倍増させました。ルーマニアの温室野菜セクターは、輸出規則を満たすためにトマトおよびピーマン農地の18%にバチルス・チューリンゲンシスと捕食性ダニを導入しました。トルコの68万ヘクタールの有機農地はヘーゼルナッツ、イチジク、綿花での需要を牽引しています。ロシアの使用は登録フレームワークの制限により初期段階にありますが、国内生産者は150万ヘクタールの有機農地に対応するために規模を拡大しています。

競合環境

ヨーロッパ農業用生物製剤市場は断片化しており、上位5社であるKoppert Biological Systems B.V.、Biolchim S.p.A. (J.M. Huber Corporation)、Agronutrition SAS (DE SANGOSSE Group)、Trade Corporation International, S.A. (Rovensa Group)、Symborg, Inc. (Corteva Agriscience)が2024年に合算で少数の収益シェアを占めるにとどまっています。これは地域固有の農学ニーズとチャネルの断片化を反映しています。多国籍農薬企業は、低減量合成製品と生物製剤を組み合わせたバンドルソリューションを提供するために、専門的なバイオコントロール企業の買収を積極的に進めています。Bayerは2025年のドイツでの買収を通じてポートフォリオを拡大し、海藻エキスおよびアミノ酸製品を追加することで、ミネラル肥料とストレス軽減バイオスティミュラントの統合を可能にしました。同様に、BASFはフランスに2万メートルトンの発酵工場に1億9,400万USDを投資し、生産能力の制約に対処してバチルス系殺菌剤の安定供給を確保しました。

市場におけるイノベーションの取り組みは、有効性のばらつきを低減するための耐寒性菌株とカプセル化技術の開発に集中しています。オランダのバイオテクノロジー企業は2024年に、冷涼な土壌でトリコデルマの生存率を90日間維持するマイクロカプセルの欧州特許を申請し、現在のベンチマークを3倍にしました。2025年、Koppertは画像分析と生物系処方を統合したデジタルスカウティングプラットフォームを導入し、タイミングと投与量の精度向上を目指しています。さらに、ベンチャーキャピタルは有益昆虫の飼育に後方統合する垂直農業企業を支援しており、温室顧客への直接販売を可能にし、従来の流通チャネルを迂回しています。

流通チャネルの統合は新規参入者にとって大きな課題をもたらしています。InVivoの2024年の協同組合統合により2,800の販売拠点とBASFおよびBayerとの独占パートナーシップが生まれ、独立系プレーヤーの棚スペースが制限されました。2025年、BayWaは種子、肥料、生物製剤を単一ベンダーから購入するよう生産者にインセンティブを与えるバンドル農業資材パッケージを導入し、価格割引を提供することで大手サプライヤーの市場シェアを拡大しました。中小ブランドはアライアンスの形成や農家への直接電子商取引戦略の採用で対応しています。いずれのアプローチも相当な商業投資を必要とし、研究開発予算からリソースを転用する可能性があります。

ヨーロッパ農業用生物製剤産業リーダー

Koppert Biological Systems B.V.

Biolchim S.p.A. (J.M. Huber Corporation)

Agronutrition SAS (DE SANGOSSE Group)

Trade Corporation International, S.A. (Rovensa Group)

Symborg, Inc. (Corteva Agriscience)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BayerとKimitecは、両社のパートナーシップから生まれた2つの新しい生物系製品、アンビション・コンプリート・ジェン2およびアンビション・セキュア・ジェン2を発表しました。両製品は現在規制承認を受けており、スペインにおける再生農業ソリューションへの同社のコミットメントを反映したBayerの作物性能向上剤ポートフォリオの一部です。

- 2025年6月:Koppertはインセクト・サイエンスと戦略的パートナーシップを締結し、同社を半化学物質ソリューションの優先サプライヤーに指定しました。この協力関係は、世界中の農家向けに持続可能な害虫管理ツールの開発において重要な一歩を踏み出すものです。オランダを拠点とするこの合意は、持続可能な農業におけるイノベーションの促進への相互コミットメントを強調しています。

- 2024年10月:農業バイオソリューションを専門とするエリシット・プラントは、農業ソリューションの著名なプロバイダーであるBASFフランス農業部門と2024~25年キャンペーンのパートナーシップを締結しました。この協力関係は、フランスのヒマワリおよび穀物市場向けに調整されたバイオスティミュラントであるエリサン-aおよびエリグレイン-aの開発を推進することを目的としています。

ヨーロッパ農業用生物製剤市場レポートの範囲

作物栄養、作物保護は機能別セグメントとしてカバーされています。換金作物、園芸作物、畑作物は作物タイプ別セグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、イギリスは国別セグメントとしてカバーされています。

| 作物栄養 | バイオ肥料 | アゾスピリルム |

| アゾトバクター | ||

| 菌根菌 | ||

| リン酸可溶化細菌 | ||

| 根粒菌 | ||

| その他のバイオ肥料 | ||

| バイオスティミュラント | アミノ酸 | |

| フルビン酸 | ||

| フミン酸 | ||

| タンパク質加水分解物 | ||

| 海藻エキス | ||

| その他のバイオスティミュラント | ||

| 有機肥料 | 堆肥 | |

| ミール系肥料 | ||

| 油粕 | ||

| その他の有機肥料 | ||

| 作物保護 | バイオコントロール剤 | マクロバイアル |

| マイクロバイアル | ||

| 生物系農薬 | 生物系殺菌剤 | |

| 生物系除草剤 | ||

| 生物系殺虫剤 | ||

| その他の生物系農薬 | ||

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| イギリス |

| その他のヨーロッパ |

| 機能別 | 作物栄養 | バイオ肥料 | アゾスピリルム |

| アゾトバクター | |||

| 菌根菌 | |||

| リン酸可溶化細菌 | |||

| 根粒菌 | |||

| その他のバイオ肥料 | |||

| バイオスティミュラント | アミノ酸 | ||

| フルビン酸 | |||

| フミン酸 | |||

| タンパク質加水分解物 | |||

| 海藻エキス | |||

| その他のバイオスティミュラント | |||

| 有機肥料 | 堆肥 | ||

| ミール系肥料 | |||

| 油粕 | |||

| その他の有機肥料 | |||

| 作物保護 | バイオコントロール剤 | マクロバイアル | |

| マイクロバイアル | |||

| 生物系農薬 | 生物系殺菌剤 | ||

| 生物系除草剤 | |||

| 生物系殺虫剤 | |||

| その他の生物系農薬 | |||

| 作物タイプ別 | 換金作物 | ||

| 園芸作物 | |||

| 畑作物 | |||

| 地域別 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| イギリス | |||

| その他のヨーロッパ | |||

市場の定義

- 平均施用量 - 平均施用量は、各地域・国の農地1ヘクタールあたりに施用される農業用生物製剤の平均量です。

- 作物タイプ - 作物タイプには、畑作物(穀物、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業用生物製品は、作物に必須の栄養素を供給し、非生物的・生物的ストレスを予防または制御し、土壌の質を向上させます。

- タイプ - 農業用生物製剤の作物栄養機能には有機肥料とバイオ肥料が含まれ、作物保護機能にはバイオスティミュラント、生物系農薬、バイオコントロール剤が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るために最終製品を製造するために作物全体または一部を販売する非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物における害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、栽培管理、農薬の選択的使用を含む複数の方法の組み合わせを採用しています。 |

| 細菌性バイオコントロール剤 | 作物の害虫や病害を防除するために使用される細菌。標的害虫に有害な毒素を産生するか、成長環境における栄養素とスペースをめぐって競合することで機能します。一般的に使用される細菌性バイオコントロール剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属などがあります。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、害虫などの有害生物から作物を保護するために施用される製剤です。溶媒、担体、不活性物質、湿潤剤、補助剤などの他の共製剤成分とともに1種以上の有効成分を含み、最適な製品有効性を発揮するよう製剤化されています。 |

| 病原体 | 病原体は宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生性天敵 | 寄生性天敵は宿主昆虫の上または体内に卵を産み付け、幼虫が宿主昆虫を餌とする昆虫です。農業において、寄生性天敵は作物への害虫被害を防除し、化学農薬の必要性を低減する生物的害虫防除の一形態として利用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで害虫に感染して殺す寄生性の線形動物です。昆虫病原性線虫は農業で使用されるバイオコントロール剤の一形態です。 |

| 嚢状体菌根菌(VAM) | VAM菌類は菌根菌の一種です。さまざまな高等植物の根に生息し、これらの植物の根において植物と共生関係を築きます。 |

| 真菌性バイオコントロール剤 | 真菌性バイオコントロール剤は、植物の害虫や病害を防除する有益な真菌です。化学農薬の代替手段であり、害虫に感染して殺すか、栄養素とスペースをめぐって病原性真菌と競合します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を高め植物の成長を促進する有益な微生物を含んでいます。 |

| 生物系農薬 | 生物系農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物由来の化合物です。 |

| 捕食者 | 農業における捕食者は、害虫を捕食し作物への害虫被害を防除するのに役立つ生物です。農業で使用される一般的な捕食者種には、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| バイオコントロール剤 | バイオコントロール剤は、農業における害虫や病害を防除するために使用される生きた生物です。化学農薬の代替手段であり、環境と人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物の成長のために単独または1種以上の非合成由来の元素や化合物と組み合わせて使用される動物性または植物性物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系バイオスティミュラントは、主に植物性または動物性由来のタンパク質の酵素的または化学的加水分解によって生産された遊離アミノ酸、オリゴペプチド、ポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調節剤(PGR) | バイオスティミュラント・植物成長調節剤(PGR)は、植物プロセス(代謝)を刺激することで植物の成長と健康を促進するために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透圧調節物質が豊富です。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を促進します。 |

| バイオコントロールおよび・または成長促進に関連する化合物(CRBPG) | バイオコントロールまたは成長促進に関連する化合物(CRBPG)は、植物病原体のバイオコントロールと植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | 根粒菌などの共生窒素固定細菌は宿主から食物と住処を得て、その代わりに固定窒素を植物に提供します。 |

| 窒素固定 | 窒素固定は、土壌中で分子状窒素をアンモニアまたは関連する含窒素化合物に変換する化学プロセスです。 |

| 農業研究サービス(ARS) | ARSは米国農務省の主要な科学的内部研究機関です。国内の農家が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫や病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の産物の輸入と流通を検査または禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は、高等植物の細根と真菌の共生的相互作用であり、植物と真菌の両方が生存のための関係から恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。