カナダ農薬市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.8 十億米ドル |

| 市場規模 (2026) | 10.17 十億米ドル |

| 市場規模 (2031) | 12.27 十億米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるカナダ農薬市場分析

2026年のカナダ農薬市場規模は100億1,700万米ドルと推定されており、2025年の98億米ドルから成長し、2031年には122億7,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.81%で成長します。農業需要の変化、規制の更新、および全国的な農業資材流通インフラの改善が市場成長を支えています。2025年6月、カーギルのレジャイナ施設やリチャードソン・インターナショナルのヨークトン工場などの下流加工施設の拡張により、キャノーラ搾油能力が倍増し、アジア向け輸出需要を満たすための農業資材需要が高まっています。2035年までに2005年比で温室効果ガス排出量を45〜50%削減することを義務付ける連邦政府の排出削減目標が市場動向に影響を与えています。これらの目標は、カリウム輸出に影響を与える鉄道・港湾インフラの制約を管理しながら、肥料メーカーに低炭素技術の採用を促しています。既存企業が分析サービスと化学製品を統合する一方、地域プレーヤーは農家を引き付けるためにローカルフィールドトライアルに注力するなど、競争環境は進化しています。

主要レポートのポイント

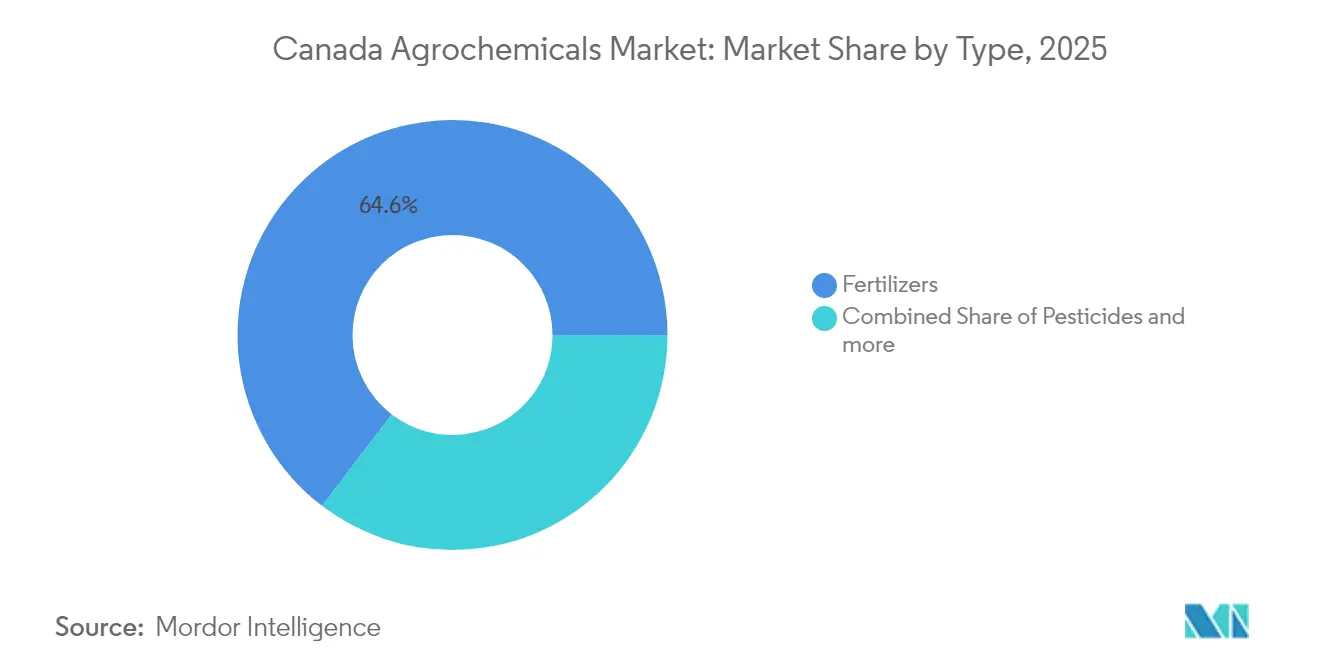

- タイプ別では、肥料が2025年のカナダ農薬市場シェアの64.62%を占め、植物成長調整剤は2031年までに年平均成長率(CAGR)6.54%で最も急速に成長する見込みです。

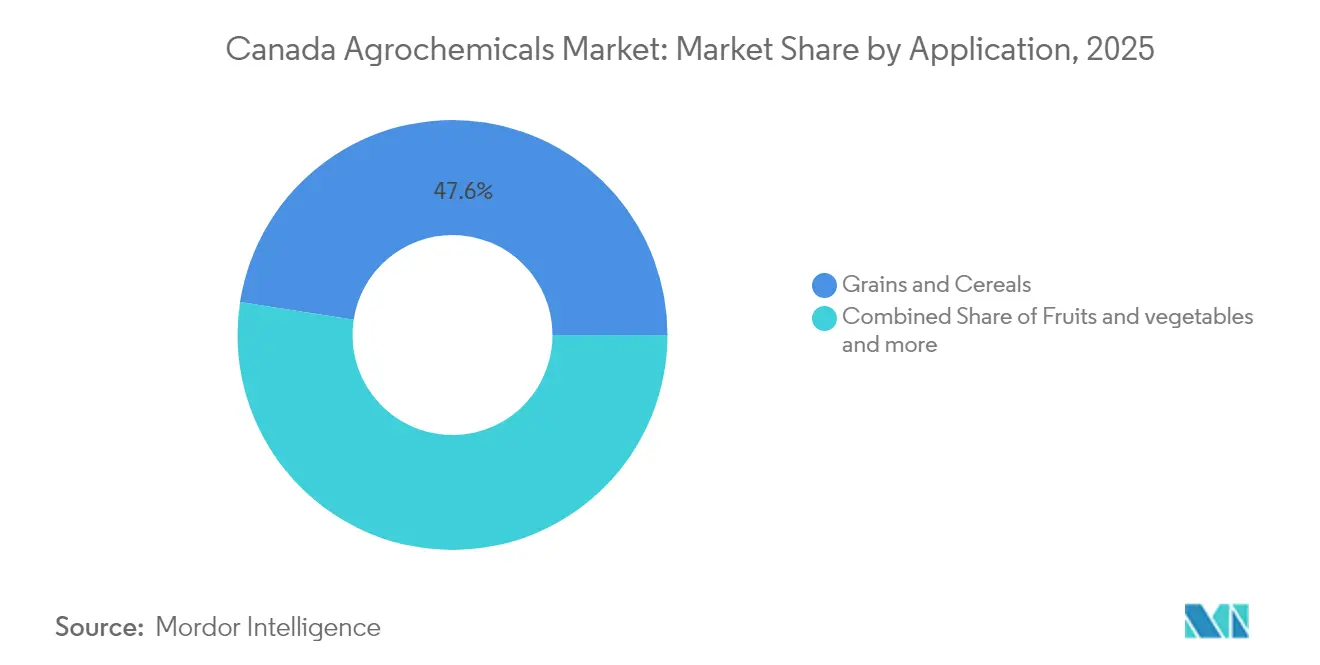

- 用途別では、穀物・シリアルが2025年のカナダ農薬市場規模の47.55%を占め、果物・野菜は2031年までに年平均成長率(CAGR)5.51%で拡大すると予測されています。

- Nutrien、Bayer AG、Syngenta Group、BASF SE、Corteva Agriscience は2025年の総売上高の62.85%を合計で占めており、カナダ農薬市場は中程度の集中度を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ農薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 油糧種子に向けた農業耕作面積の拡大シフト | +0.8% | プレーリー州 | 中期(2〜4年) |

| キャノーラ搾油エコシステムの拡大 | +0.6% | サスカチュワン州およびアルバータ州 | 短期(2年以内) |

| アジア向け食料輸出需要の増加 | +0.5% | 全国、特に西カナダで顕著 | 長期(4年以上) |

| 精密農業サービスの普及拡大 | +0.4% | オンタリオ州とプレーリー州が東方向に拡大中 | 中期(2〜4年) |

| 州政府による4R栄養管理奨励策 | +0.3% | アルバータ州、サスカチュワン州、オンタリオ州 | 長期(4年以上) |

| より高いマイクロ栄養素投入を必要とする気候適応型作物遺伝子 | +0.2% | プレーリー州およびオンタリオ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業耕作面積の拡大が油糧種子へシフト

プレーリー州全域の農家はキャノーラおよび大豆生産に向けてより多くの土地を割り当てており、西カナダの農業セクターにおける栄養素および除草剤の使用パターンを変化させています。カナダ統計局によると、キャノーラ生産量は2024年に1,950万メートルトンに達し、厳しい生育条件にもかかわらず1.6%増加した一方、大豆生産量は2.4%増加して710万メートルトンとなりました[1].出典:カナダ統計局、「モデルベースの主要畑作物推計、2024年7月」、statcan.gc.ca。この作物輪作のシフトにより、特にコキア耐性管理のための広葉雑草防除除草剤の需要が高まり、油分含量と収量を維持するための特殊マイクロ栄養素ブレンドへの需要が生まれています。油糧種子への転換は、シリアル作物と比較してより精密な栄養素施用タイミングと配置を必要とし、精密施用技術の採用を促進しています。カナダ保健省の農薬管理規制局は、拡大生産に向けた十分な農業資材供給を確保するため、油糧種子専用製剤の登録プロセスを合理化することでこの農業転換を支援しています。

キャノーラ搾油エコシステムの拡大

カナダのキャノーラ加工インフラは大幅に拡大しており、5つの主要施設が年間約700万メートルトンの搾油能力を追加しています。この拡大により、農薬資材への安定した国内需要が生まれ、地域のサプライチェーンが再編されています。50%以上完成しており2025年12月に操業開始予定のカーギルのレジャイナ施設(投資額3億5,000万米ドル)は、年間100万メートルトンを処理する予定です[2]出典:Cargill、「レジャイナ・キャノーラ搾油施設でキャノーラの未来を構築する」、cargillag.ca。2024年、リチャードソン・インターナショナルはヨークトン工場の能力を年間250万メートルトンの種子処理量に倍増させ、世界最大のキャノーラ搾油施設となりました。このインフラ整備により、キャノーラ生産資材への安定した国内需要が確保され、輸出依存度が低下し、キャノーラ栽培に使用される除草剤、殺菌剤、特殊肥料の価格予測可能性が向上しています。搾油能力の増大により、収穫後の保管・取り扱い用化学品への需要も増加しており、処理量の増加に伴い穀物保存技術の改善が求められています。

アジア向け食料輸出需要の増加

カナダの農産物輸出はアジア向けに引き続き成長しており、中国向けキャノーラ出荷量は2024〜25年に80%増加して384万メートルトンとなりました。この成長は、農家が輸出市場の要件を満たすために生産方法を調整するにつれ、農業資材需要を再形成しています。カナダ農業・農産食品省によると、農産物輸出総額は2024年に672億米ドル(912億カナダドル)に達し、アジア太平洋市場が輸出総額の42%を占め、2020年の38%から増加しました。多様な輸出市場への拡大により、保管安定性のための殺菌剤、タンパク質最適化のための栄養製剤、輸入国の残留基準に準拠した収穫後処理剤など、特殊農業資材への需要が高まっています。2024年のカナダ・インドネシア包括的経済連携協定により追加的な市場アクセス機会が生まれ、生産拡大と資材需要のさらなる増加につながる可能性があります。

精密農業サービスの普及拡大

精密農業技術の採用はカナダの農場全体で増加しており、可変施用システムおよびAI駆動の作物モニタリングプラットフォームが、ターゲットを絞った施用を通じて農業資材効率と特殊製品消費量を改善しています。カナダ農業・農産食品省の農業クリーンテクノロジープログラムは、精密農業の採用支援に2億3,800万米ドル(3億2,500万カナダドル)を割り当て、プログラム開始以来2,400件以上のプロジェクトが承認されています[3]カナダ農業・農産食品省、「農業クリーンテクノロジープログラム」、agriculture.canada.ca。この技術シフトにより、プレミアム価格の特殊資材のより的を絞った施用が可能となる一方、化学品の総使用量が削減され、精密施用技術に対応した製剤を開発するメーカーに機会をもたらしています。カナダ保健省の規制枠組みは、精密施用技術と組み合わせて使用した場合に環境リスクの低減を実証した製品の審査を迅速化することで、精密農業を支援しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な連邦農薬再評価スケジュール | -0.7% | 全国、特殊作物地帯が最も影響を受けやすい | 短期(2年以内) |

| 有機農産物に対する消費者嗜好の加速 | -0.5% | オンタリオ州、ケベック州、ブリティッシュコロンビア州 | 中期(2〜4年) |

| 肥料の炭素価格設定および亜酸化窒素削減目標 | -0.4% | 全国、プレーリー州に重点 | 長期(4年以上) |

| カリウムおよびバルク化学品の鉄道・港湾ボトルネック | -0.3% | 西部輸出回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な連邦農薬再評価スケジュール

カナダ保健省の農薬管理規制局は農薬再評価プロセスを強化しており、有効成分が長期にわたる審査期間に直面することで市場の不確実性が生じています。これらの審査により、耐性管理戦略に不可欠な新規登録が遅延する一方で、既存製品が市場から撤退する可能性があります。同局の2024〜2029年のREV2024-01作業計画は、環境の持続可能性と人体健康保護を優先する包括的な再評価の概要を示しており、従来の化学品オプションへのアクセスが制限される可能性があります[4]出典:カナダ保健省、「REV2024-01再評価作業計画」、canada.ca。カナダ統計局のデータによると、農薬有効成分の登録件数は2020年から2024年にかけて12%減少し、再評価完了時間は平均8ヶ月増加しており、規制上の制約が市場動向に与える測定可能な影響が示されています[5].出典:カナダ統計局、「農薬販売、2025年」、statcan.gc.ca

有機農産物に対する消費者嗜好の加速

カナダの小売業者は、有機および低化学品食品に対する消費者需要に応えて農薬残留基準をますます厳格化しており、従来の農薬施用を制約する一方で特殊製剤のプレミアム市場機会を生み出しています。カナダ統計局によると、有機農地は2024年に3.8%増加して136万ヘクタールとなり、農業用地全体の2.9%を占め、有機農産物の売上高は年間42億米ドル(57億カナダドル)に達しています。この嗜好の変化は市場セグメンテーションの機会も生み出しており、有機および低化学品製品のプレミアム価格設定が従来セグメントの数量減少を相殺できる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:特殊製剤がプレミアム成長を牽引

肥料は2025年に64.62%の市場シェアを占めており、精密栄養管理と特殊製剤戦略によって牽引されています。カナダ統計局によると、窒素肥料の消費量は2024年に280万メートルトンに達し、肥料総使用量の58%を占めています。リン酸肥料の消費量は110万メートルトン、カリウム肥料の消費量は90万メートルトンでした。農薬は第2位のカテゴリーを構成しており、除草剤需要は特にキャノーラシステムにおいてコキアおよびノハラスズメノテッポウの防除に複数の作用機序が必要とされる広葉雑草耐性管理に重点が置かれています。補助剤は、有効成分性能の向上を必要とする精密施用技術により強い成長を示しています。マイクロ栄養素ブレンドは、気候適応型作物遺伝子が亜鉛およびホウ素の需要増加を示すにつれて重要性を増しています。

マイクロ栄養素肥料は年平均成長率(CAGR)7.74%で成長しており、最も急成長している肥料サブセグメントとして台頭しています。この成長は、精密農業が亜鉛、ホウ素、マンガン製剤のターゲットを絞った施用を可能にし、作物品質と収量安定性を最適化することから生まれています。このセグメントの進化は、特殊製剤がコモディティ化した化学品市場において差別化の機会を提供することを示していますが、採用状況は作物タイプや地域の農業慣行によって異なります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:特殊作物が需要を加速

穀物・シリアルは2025年に47.55%の市場シェアを占めており、特殊作物の拡大と精密園芸の採用がカナダ農業全体の農業資材需要パターンを再形成しています。この優位性は、カナダが主要な小麦・キャノーラ輸出国としての地位を反映しており、雑草耐性管理のための集中的な除草剤使用と保管品質最適化のための殺菌剤施用が必要とされています。カナダ統計局によると、穀物・油糧種子生産は2024年の農薬総施用量の78%を占め、除草剤がこれらの作物全体の有効成分総使用量の65%を構成しています。

豆類・油糧種子は第2位の用途セグメントを構成しており、作物輪作の利点と輸出市場のプレミアムが1エーカーあたりの農業資材投資を高めることを支えています。芝生・観賞用草地の用途は、より少ない量にもかかわらず、都市・レクリエーション環境基準を満たす特殊製剤を通じてプレミアム価格を生み出しています。果物・野菜セグメントは2031年までに年平均成長率(CAGR)5.51%で最も高い成長率を示しています。この成長は、特にオンタリオ州とブリティッシュコロンビア州における温室拡大と精密園芸の採用によって牽引されており、環境制御農業が精密モニタリングによる集中的な農業資材施用を可能にしています。用途セグメントの進化は、農家が市場品質要件を満たしながらプレミアム農業資材投資を支える高付加価値作物に移行するにつれた農業の多様化を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

西カナダは農薬支出の約3分の2を占めています。サスカチュワン州の貢献は、2025年までに計画されている1,800万メートルトンのカリウム生産と、複数回の除草剤施用を必要とする広大なキャノーラ耕作面積から生まれています。アルバータ州は分割施用窒素慣行の採用増加を示し、4R認証面積で国内最大を維持しています。マニトバ州は多様な作物輪作と春季農業資材の配送を促進する戦略的な倉庫立地から恩恵を受けています。

米国国境近くのオンタリオ州の温室複合施設は、高純度の葉面栄養素と特殊植物成長調整剤を必要としています。同州は可変施用技術の導入において先頭を走っており、農家の42%がゾーンマップを活用しています。ケベック州の厳格な飛散緩衝規制と言語別ラベリング要件は製品発売のタイムラインを延長しますが、環境上の懸念に対応する特殊製剤の機会を生み出しています。

ブリティッシュコロンビア州の年間を通じた気候制御環境は農産物輸出の成長を支えており、大西洋岸のジャガイモ生産は土壌燻蒸剤と殺線虫剤に依存しています。プリンスルーパート回廊の拡張はコンテナ能力の倍増を目指していますが、鉄道の混雑がアジア太平洋市場向けのカリウムおよびバルクグリホサート出荷に影響を与えています。これらの地域的な差異は、カナダ農薬市場における卸売業者の在庫管理戦略に影響を与えています。

規制環境

カナダの農薬・肥料関連の規制枠組みは、Health Canadaの有害生物管理規制局(PMRA)が管轄しており、Pest Control Products Actおよびその規則に基づき、農薬の登録、再評価、コンプライアンスを監督している。このプロセスでは、人の健康および環境に対するリスク評価が求められ、市場アクセスは国内使用および輸入食品に関するHealth Canadaの手続きを通じて設定される最大残留基準(MRL)と結び付けられている。

2024年、政府は透明性および行政手続きに関する規則を強化した。2024年6月には、Pest Control Products Regulationsの改正案が公表され、透明性および試験データへのアクセスの強化、並びに輸入食品に関するMRL手続きの精緻化が図られた。2024年12月には、Pest Control Products Fees and Chargesの規則改正により、段階的でリスクベースの年間費用モデルが導入され、登録者の継続的なコンプライアンスコストが変化し、PMRAの再評価時のポートフォリオの優先順位付けに影響を与える可能性がある。

競争環境

カナダ農薬市場は中程度の集中度を維持しており、Nutrien Ltd、Bayer AG、Syngenta Group、BASF SE、Corteva Agriscience を含む5つの主要プレーヤーが、広範な研究開発能力と全国的な小売ネットワークを通じて市場を支配しています。これらの企業は、特に持続可能なバイオベースソリューションにおける製品ポートフォリオの拡大に向けて研究開発への投資に注力しています。製品イノベーションを通じて競争し、特定の作物や病害虫管理ニーズに向けた新製剤を定期的に導入しています。業界では、特に流通と技術開発における戦略的パートナーシップが増加しています。企業はデジタル農業に進出し、従来製品と精密農業ツールおよびデータ駆動型アドバイザリーサービスを組み合わせた統合ソリューションを提供しています。サプライチェーン管理と市場対応力を向上させるため、国内製造・製剤施設への多大な投資が行われています。

企業は技術の展開を通じて差別化を図り、精密農業プラットフォーム、特殊化学品統合、デジタル流通チャネルへの投資を行っています。規制遵守能力は競争上の優位性を提供しており、特に農家の耐性管理ニーズに対応した製品登録を維持しながらカナダ保健省の農薬再評価プロセスをうまく乗り越えた企業にとって有利です。

市場構造は中程度の集中度を維持しており、多国籍企業は確立されたブランドと流通ネットワークを通じて市場支配力を維持しています。これらのグローバル企業は、国際的な研究能力と技術的専門知識を活用して市場優位性を維持しています。地域プレーヤーは主にニッチセグメントで事業を展開するか、グローバルメーカーの販売代理店として機能しています。厳格な規制要件と多大な研究開発投資の必要性を含む高い参入障壁が、既存企業の地位を強化しています。

市場はポートフォリオ拡大と市場統合を目的とした戦略的な合併・買収を経験しています。これらの取引は、補完的な製品ライン、地域プレゼンスの強化、特に生物農薬製品における新技術へのアクセスを対象としています。企業は製造から流通までのバリューチェーン構成要素を管理するための垂直統合を追求しながら、精密農業とデジタル農業ソリューションにおける特殊能力を開発しています。

カナダ農薬業界リーダー

Nutrien Ltd

Bayer AG

BASF SE

Syngenta Group

Corteva Agriscience

- *免責事項:主要選手の並び順不同

市場機会と将来展望

カナダにおいては、農薬・肥料関連の機会は、従来型化学製品の量的成長のみよりも、地域に根差した技術革新、精密農業利用の実現、持続可能性に連動した資材パッケージに重点が置かれている。2026年には、主要な作物用資材メーカーが油糧種子の中核地域において研究開発および制御環境施設の能力を拡大した。これには、BayerによるWinnipegでのキャノーラ研究開発施設への4,500万カナダドルの投資、およびBASFによるSaskatoonのキャノーラ育種イノベーションセンターへの2,700万カナダドルの拡張が含まれ、いずれもプレーリー地域のキャノーラ栽培面積および加工業者の需要に適合した差別化された種子・作物保護プログラムへの需要を後押ししている。

肥料の脱炭素化および効率化プログラムもまた、カーボン会計およびスチュワードシップ関連の優遇策に適合する低炭素窒素製品や性能向上型製剤にとっての未開拓領域を生み出している。Canada Growth Fundによるケベック州でのクリーンテクノロジー肥料生産能力拡張への参加(2026年3月、Solugenへの2,000万カナダドルの投資)は、資本が低炭素な生産経路へ移行している具体例である。農場レベルでは、精密農業ツールの導入がAgriculture and Agri-Food CanadaのAgricultural Clean Technology Program(3億2,500万カナダドルの割当、2,400件超のプロジェクトが承認済み)によって支えられている。これらの変化が相まって、AI、無人航空機(UAV)、可変施肥のワークフローが試験・導入されるカナダのアグリテック生態系全体において、特殊肥料、補助剤、低リスク作物保護を組み合わせたサプライヤーの提案が後押しされている。

最近の業界動向

- 2026年4月: BASFとNutrienは、カナダの主要な畝作物における統合作物資材プログラムおよびデータ駆動型農学サービスの展開拡大に向け、戦略的協業を発表した。この取り組みは、プレーリー各州における供給網の連携強化を進めつつ、ポートフォリオの拡大と持続可能性の成果を支えるものである。

- 2026年1月: Corteva Agriscienceは、Adavelt活性成分を特徴とするカナダ向けグループ21殺菌剤Telbek PROを、コムギの赤かび病(フザリウム)管理向けとして発表した。この新製品の投入により、病害プログラムに新たな作用機序の選択肢が加わり、耐性管理戦略および主要穀物生産州でのプレミアム製品展開が後押しされる。

- 2024年12月: Nutrienは、アルバータ州のFort Saskatchewan窒素事業における高圧尿素ストリッパーの更新に関する契約をStamicabonに授与した。本プロジェクトは、国内主要窒素施設の信頼性と操業継続性を強化し、季節的な需要ピークに先立つ上流の供給安定性を支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、カナダの農薬・肥料市場は、作物収量および保護の改善に用いられる資材の販売価値として定義され、カナダの農業および芝地用途全体で使用される肥料および作物保護化学製品を対象とする。

対象範囲外:農業機械、種子、生物として販売される生物資材、および作物アドバイザリーサービスは、農薬製品としてバンドルされ価格設定されている場合を除き、市場価値から除外される。

セグメンテーション概要

- タイプ別

- 肥料

- 窒素系

- リン酸系

- カリウム系

- マイクロ栄養素ブレンド

- その他の肥料

- 農薬

- 除草剤

- 殺虫剤

- 殺菌剤

- その他の農薬

- 植物成長調整剤

- 補助剤

- 肥料

- 用途別

- 穀物・シリアル

- 豆類・油糧種子

- 果物・野菜

- 芝生・観賞用草地

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、モデリングの前提を確定する前に、市場構造を設定し、カナダ特有の需要指標を確立するために用いられた。統計局(Statistics Canada)の農地面積および作物構成に関する公的データ、Agriculture and Agri-Food Canadaの業界指標、有害生物管理規制局(PMRA、Health Canada)の製品登録および製品供給に影響する政策情報などを活用した。

数値の妥当性を確保するため、より長期的な肥料動向についてはFAOSTATデータベース、輸出入方向の確認についてはUN Comtrade、施用実態や耐性トレンドを議論する学術・普及関連の公開資料も参照した。加えて、企業の開示資料、投資家向け説明資料、業界団体のウェブサイト、有力な農業専門誌を確認し、価格動向および流通経路の変化を把握し、開示情報が限定的な場合には、企業財務、ニュース、特許情報に関する有料サブスクリプションを利用した。これらの例はあくまで例示であり、データ収集、検証、および調査内容の明確化のために、他の多数の公開資料および有料資料も参照した。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、主要な作物生産地帯における需要要因および価格ロジックを検証し、製品収益とサービスまたはリベート調整として計上されるものとの区別を明確化するために用いられた。メーカー、流通業者、大規模な農業資材アドバイザーの担当者と対話を行い、モデルが作物の栽培期および各州における実際の購買パターンを反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 大手企業: 33% | 経営幹部(CXO): 21% | |

| 中堅企業: 46% | 機能別/事業部門責任者: 36% | |

| 中小規模企業: 21% | マネージャー: 43% |

市場規模算定と予測

市場規模算定は、まずトップダウンの需要プールアプローチを用いて構築され、作物栽培面積および作物構成、標準的な施用強度、報告された輸入・生産指標を用いて、カナダにおける農薬・肥料市場の対象支出を再構成した。この見方を形成した後、サンプリングしたサプライヤーおよび流通経路の収益を積み上げ、想定される平均販売価格を取引価格や季節性と照合するなど、選択的なボトムアップ的な推計と照合して検証した。

モデルの形成に寄与した実務的な入力データには、穀物、油糧種子、特殊作物の播種面積および収穫面積、栄養素の施用率とブレンド、主要作物群別の農薬使用パターン、播種前需要と栽培期中需要を変化させる季節的購買時期、エネルギーおよび原料感応度に連動した価格変動の前提などが含まれる。予測にあたっては、シナリオ分析に軽量な多変量回帰層を組み合わせ、播種面積、作物価格、資材コスト指標の変化を想定される価値成長へと変換し、業界専門家が今後の栽培期について見込む内容と照合して確認した。小規模カテゴリーで直接的なデータが乏しい場合には、データがより充実している製品群からの比率を橋渡しし、インタビューの助言を用いて調整した上で、農業資材支出全体に対する最終的な妥当性確認を行った。

データ検証および更新サイクル

検証は、モデル化した総額を、貿易フロー、規制および製品供給の変化、生産者および流通経路が報告する1ヘクタール当たりの想定支出などの独立した指標と三角測量することによって行われる。異常値は早期に検出され、一つの異常な前提が総額を静かに膨張させることのないよう、複数のアナリストによる確認を経て検討される。

モデルは毎年更新され、主要な規制決定、原料価格に起因する急激な価格変動、気候サイクル後の急激な栽培面積の変化など、重大な事象が発生した場合には随時調整が行われる。提供前には、最新の公開情報および一次回答者からの追加確認事項を反映するための最終確認が行われ、クライアントには最新の内容が提供される。

Mordor Intelligenceのカナダ農薬・肥料市場推定値と他の公表推定値との比較

カナダの農薬・肥料市場の公表値は、対象とする製品区分および時期の前提がソースによって異なり、基準年によって出発点も変動するため、一致しないことが多い。作物保護のみに重点を置く調査もあれば、肥料、添加剤、成長調整剤を一つの総額に含める調査もあり、その点でも差異が生じる。

主な差異は、肥料および関連補助剤が農薬と併せて計上されているかどうかによるものであり、Mordor Intelligenceはこの範囲を農薬・肥料を統合した対象として扱い、成長を播種面積、施用強度、栽培期ごとの価格推移と結び付けている。加えて、一部の推定値は単一の基準年の収益スナップショットに依拠しており、流通経路のリベートおよび通貨換算の時期に関する可視性が限られているため、米ドルへ換算した際に公表値が圧縮または過大になる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.17 B (2026) | |

| グローバル統計データブックA | USD 7.18 B (2023) | 2023年の収益基準および2024年から2030年の予測期間を使用しており、2026年を起点とする場合と比較して、後の周期における肥料価格の正常化や栽培面積の変化を過小に表す可能性がある。 |

| 業界出版社B | USD 3.20 B (2023) | 対象範囲の詳細は限定的に開示されており、はるかに小さい総額は部分的な対象範囲(作物保護のみ、または一部の州のみが多い)を示唆している。また、基準年の通貨換算および流通経路調整の扱いも明確に示されていない。 |

3つの数値間の差異は、主に対象範囲の構成と、価格および需要の基準とする年の選択によって説明される。栽培面積、施用行動、季節に連動した価格確認といった観測可能な入力データに基づき維持することで、この推定値は再現・検証可能な明確な手順に追跡可能な状態を保っている。

レポートで回答される主要な質問

カナダ農薬市場の現在の市場規模はいくらですか?

市場は2026年に100億1,700万米ドルと評価されており、2031年までに122億7,000万米ドルに達すると予測されています。

カナダの農薬製品構成において最も急成長しているセグメントはどれですか?

植物成長調整剤は2031年までに年平均成長率(CAGR)6.54%で成長すると予測されており、全製品タイプの中で最高の成長率となっています。

カナダの農業資材支出において肥料はどの程度の存在感を示していますか?

肥料は2025年の売上高の64.62%を占めており、作物投入予算の根幹であり続けています。

農薬サプライヤーにとって最大の規制上の逆風は何ですか?

カナダ保健省による再評価スケジュールの強化が不確実性をもたらし、複数の既存有効成分に対して登録取り消しリスクが生じています。

最終更新日: