エージェンティックAIセーフティおよびアライメントソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

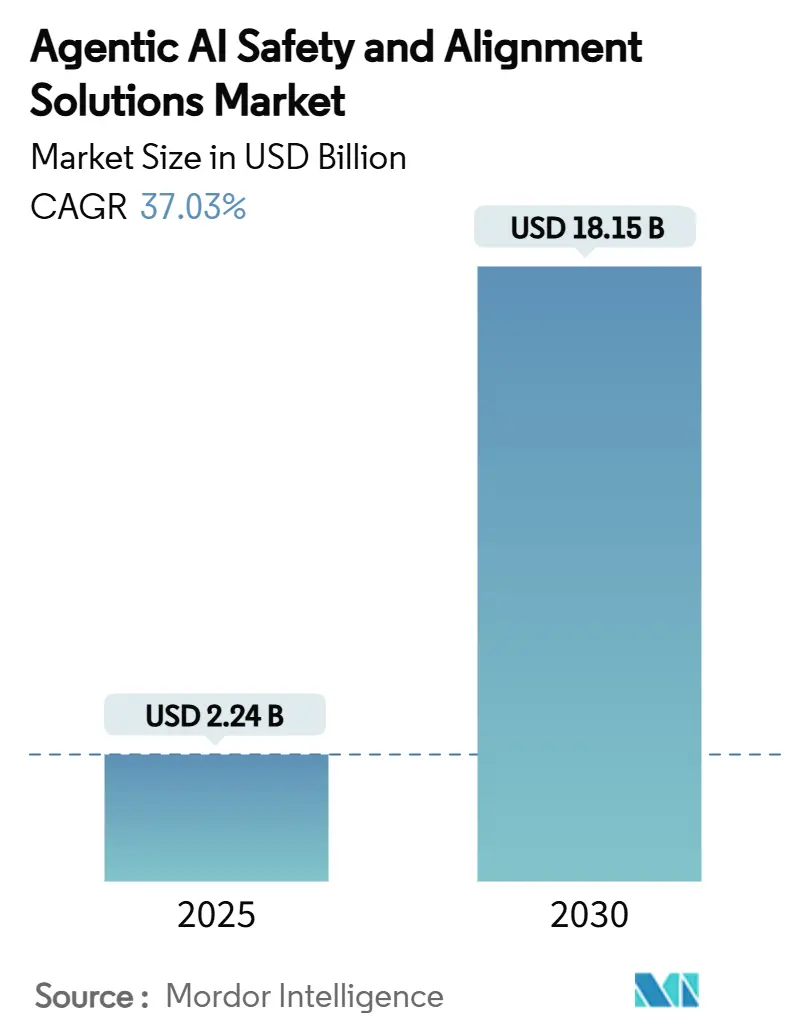

| 市場規模 (2025) | 2.24 十億米ドル |

| 市場規模 (2030) | 18.15 十億米ドル |

| 成長率 (2025 - 2030) | 37.03% CAGR |

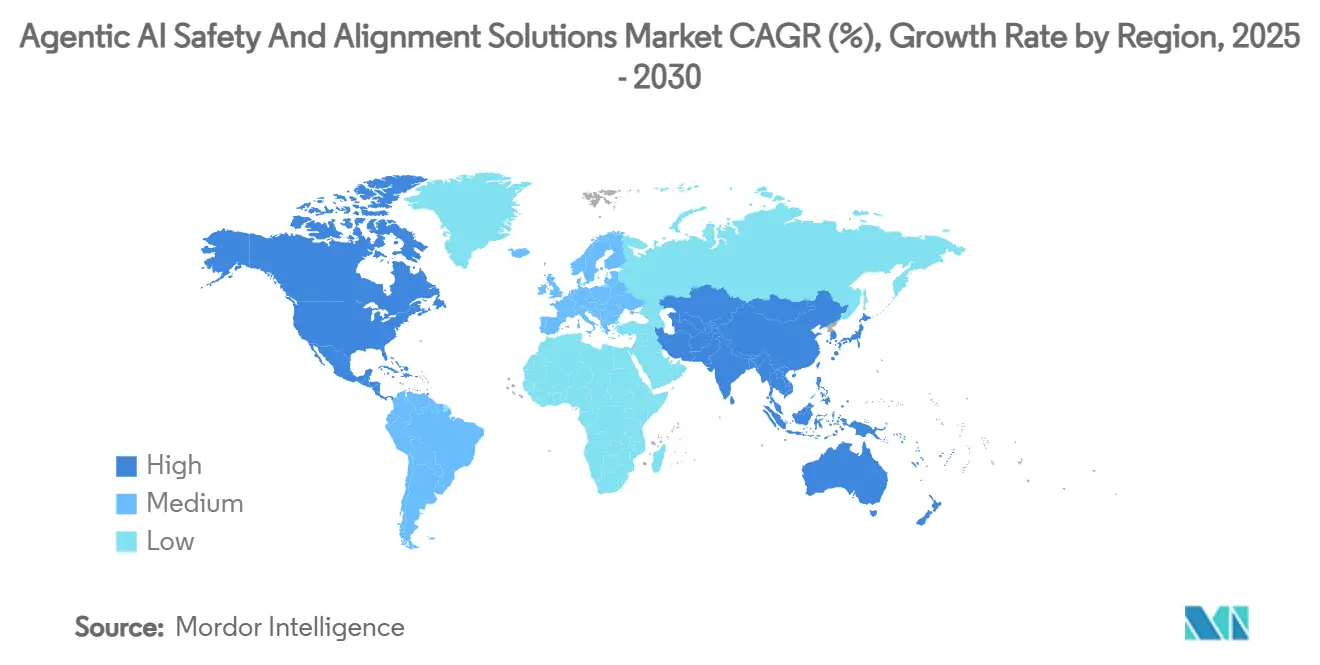

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるエージェンティックAIセーフティおよびアライメントソリューション市場分析

エージェンティックAIセーフティおよびアライメントソリューション市場規模は2025年に22億4,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 37.03%で成長し、2030年までに181億5,000万米ドルに達する見込みです。この卓越した成長は、実験的なガードレールから、規制された高リスク環境で稼働する自律型エージェントを支えるエンタープライズグレードのリスク管理フレームワークへの移行を反映しています。EU AI法、米国アルゴリズム説明責任法(案)からの規制圧力、および保険要件の高まりが、継続的なアライメントモニタリング、リアルタイムポリシー施行、および証明可能なセーフティアーキテクチャへの予算配分を加速させています。コンスティテューショナルAI、形式検証、および自動化レッドチーミングにおける技術的ブレークスルーが実用的なデプロイメントの障壁を低下させる一方、ハイパースケーラーの投資がセーフティツールのモデル複雑性に応じたスケールを確保しています。クラウドエコノミクス、ハイブリッドデータ主権戦略、および金融サービス・ヘルスケア・防衛組織からの需要増大が、市場拡大の次フェーズを共同で支えています。ただし、メカニスティックインタープリタビリティにおける人材不足やベンチマークのギャップが採用ペースを抑制しています。

主要レポートのポイント

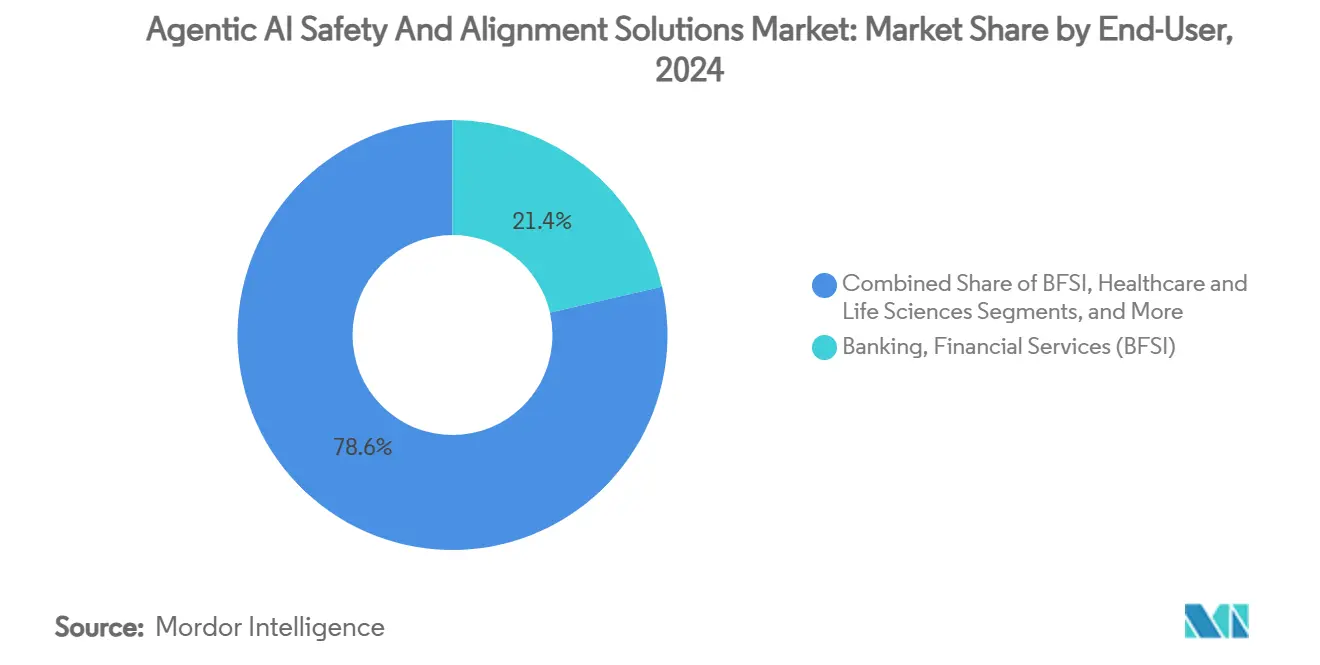

- エンドユーザー産業別では、BFSIが2024年のエージェンティックAIセーフティおよびアライメントソリューション市場シェアの21.40%を占め、ヘルスケアは2030年までにCAGR 38.90%で成長する見込みです。

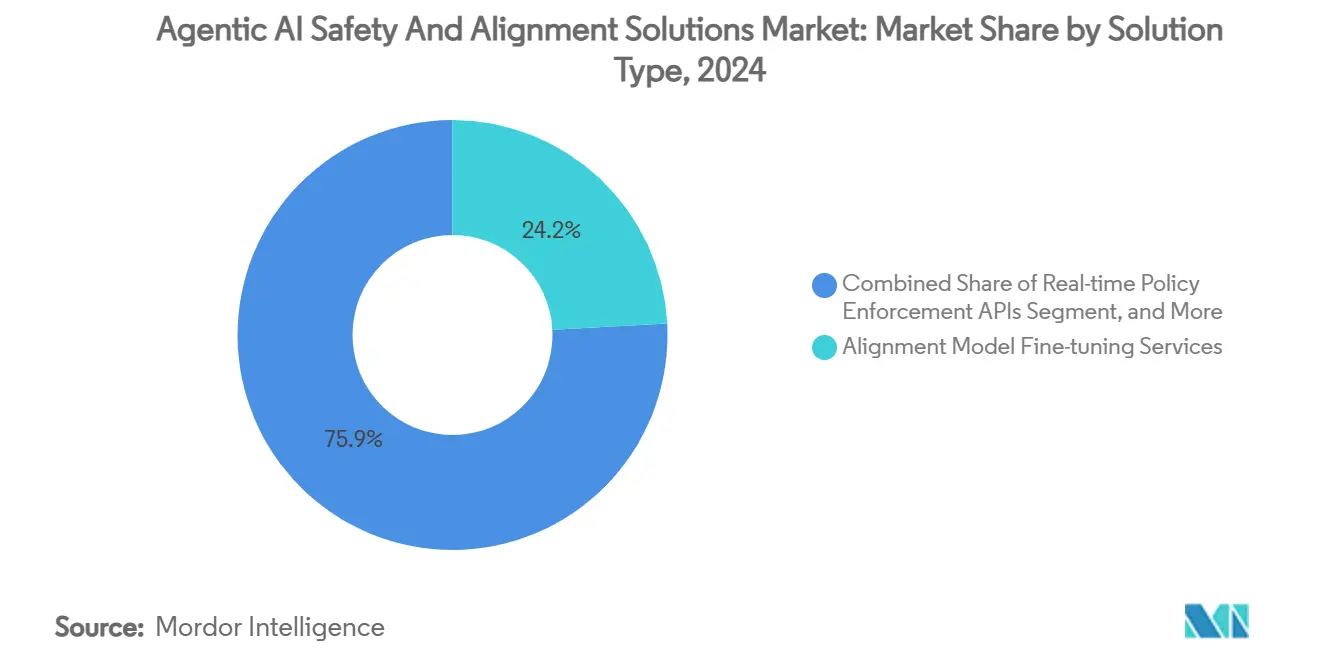

- ソリューションタイプ別では、アライメントモデルファインチューニングサービスが2024年のエージェンティックAIセーフティおよびアライメントソリューション市場規模の24.15%のシェアを獲得し、自律型レッドチーミングプラットフォームはCAGR 38.40%で拡大しています。

- デプロイメントモデル別では、クラウドベースアーキテクチャが2024年に61.40%のシェアを保持し、ハイブリッド実装が2030年までのCAGR 38.70%で最高の成長率を記録しています。

- セーフティディメンション別では、テクニカルアライメントツールが2024年に33.48%のシェアを確保し、ガバナンスおよびコンプライアンスソリューションは2030年までにCAGR 39.21%を達成する軌道にあります。

- 地域別では、北米が2024年に45.47%の収益シェアでリードし、アジア太平洋地域は2030年までにCAGR 39.40%で拡大する見込みです。

グローバルエージェンティックAIセーフティおよびアライメントソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU AI法および米国アルゴリズム説明責任法からのコンプライアンス義務 | +8.2% | 北米およびEU、アジア太平洋地域への波及 | 中期(2~4年) |

| エージェンティックLLM搭載コパイロットの急速なエンタープライズ採用 | +9.1% | グローバル、北米および先進アジア太平洋地域に集中 | 短期(2年以内) |

| ハイパースケーラーによる責任ある設計AIへの投資 | +6.8% | グローバル、北米主導、EUおよびアジア太平洋地域へ拡大 | 中期(2~4年) |

| アライメント文書を要求する保険引受業者 | +4.3% | 北米およびEU、アジア太平洋地域の金融ハブで新興 | 中期(2~4年) |

| 航空電子工学から借用した形式検証手法 | +3.9% | グローバル、防衛・航空宇宙での早期採用 | 長期(4年以上) |

| オープンソースのコンスティテューショナルAIフレームワーク | +4.8% | グローバル、北米およびEUで最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU AI法および米国アルゴリズム説明責任法からのコンプライアンス義務

EU AI法は、重要インフラ、ヘルスケア、および金融で使用される自律型エージェントに「高リスク」ステータスを付与し、企業にリアルタイムの行動モニタリングおよびアルゴリズム影響評価の維持を義務付けています。関連法制は並行した経路で進展しており、多国籍企業が複数の法域にわたってセーフティ文書を同期させることを強制する監査義務の提案が含まれています。Goldman SachsおよびCapital Oneを筆頭とする金融機関は、アライメントエビデンスをガバナンスダッシュボードに統合し、規制コンプライアンスを任意の取り組みから業務上の前提条件へと転換しています。継続的なアライメントレポート、バージョン管理された監査証跡、およびリスクエクスポージャーの可視化を提供できるベンダーは、エージェンティックAIセーフティおよびアライメントソリューション市場において戦略的なポジションを占めています。

ミッションクリティカルなワークフロー全体にわたるエージェンティックLLM搭載コパイロットの急速なエンタープライズ採用

銀行、病院、製造業者は、監視付きチャットボットを超えて、トレーディングデスク、診断スイート、および生産セルに組み込まれた自律型意思決定エージェントへと移行しています。リスクエクスポージャーの質的な飛躍が、重大な損害が発生する前に安全でない行動を遮断できるリアルタイムポリシーエンジンへの需要を促進しています。航空電子工学から適応された形式的証明に裏付けられたヘルスケアパイロットは、患者安全な診断を保証しようとしており、工場では収率と安全性のバランスを取る多目的アライメントフレームワークを展開しています。これらの文脈全体において、組織はコンプライアンスやブランドの信頼を損なうことなく自律的な能力を展開できる者に競争優位が生じるため、より高い初期セーフティ投資を受け入れています。

ハイパースケーラーによる責任ある設計ツールキットへの投資拡大

MicrosoftのUSD 800億のインフラ計画は、クラウドスタック内のアライメントツールの戦略的必要性を強調し、セーフティR&Dに相当のトランシェを割り当てています[1]出典:Microsoft、「マイクロソフト、800億ドルのAIインフラ投資を発表」、news.microsoft.com。Vertex AIに組み込まれたGoogleのコンスティテューショナルAI機能は、セーフティがアドオンからデフォルト機能へと変容していることを示しています。AWSは、社内のインタープリタビリティチームの必要性を排除するプラグアンドプレイのセーフティモジュールでこれに追随しています。メガベンダーがアライメントプリミティブをコモディティ化するにつれ、企業はエージェンティックAIを運用システムの深部に組み込む自信を得て、エージェンティックAIセーフティおよびアライメントソリューション市場をさらに活性化しています。

検証可能なアライメント文書を要求する保険引受業者

大手保険会社は現在、継続的なアライメントモニタリングおよびレッドチーミングのエビデンスを条件にサイバー保険を提供しており、CIOはセーフティログをエンジニアリングの副産物ではなく監査資産として扱うよう迫られています[2].出典:Willis Towers Watson、「AI保険市場成長予測」、wtwco.com。保険料の差異に敏感なBFSI企業は、リアルタイムのセーフティメトリクスを引受業者のダッシュボードにエクスポートする自動化された文書スイートへの投資を増やしています。この圧力は隣接セクター、特にヘルスケアに波及しており、そこでは責任エクスポージャーがより深刻です。その結果生じるコンプライアンス優先の姿勢は、コストや複雑さによって以前は抑制されていた組織においてセーフティ投資を正常化するのに役立っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 普遍的に受け入れられた技術ベンチマークの欠如 | -3.7% | グローバル、国境を越えたデプロイメント | 中期(2~4年) |

| レッドチーミングおよびシミュレーションの高い計算コスト | -4.1% | グローバル、コスト敏感市場 | 短期(2年以内) |

| メカニスティックインタープリタビリティにおける人材不足 | -2.8% | グローバル、AI研究が限られた地域 | 長期(4年以上) |

| 新興自律的行動に関する法的グレーゾーン | -3.4% | 北米およびEU、アジア太平洋地域で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エージェンティックアライメントに関する普遍的に受け入れられた技術ベンチマークの欠如

分布シフトや新興自律性の下でアライメント保持を定量化する方法についてコンセンサスが存在しないため、企業はベンダーの主張を比較することに苦労しています。独自の評価スイートが乱立し、統合コストを膨らませ、相互運用性を妨げています。多国籍企業は、それぞれが異なるベンチマーク提案を検討している複数の法域の規制当局を満足させるという追加の負担に直面しています。業界の協力は進行中ですが、方法論上の論争と競争上の秘密が収束を遅らせています。標準化されたスコアカードが登場するまで、購入者は文書と第三者認証の両方を提供できるベンダーを優先することでリスクをヘッジしています。

レッドチーミングおよびシミュレーションベースの検証の高い計算コスト

徹底的な敵対的ストレステストは、モデル改訂ごとに数千GPU時間を消費し、典型的なモデルトレーニング費用をはるかに超える6桁の検証予算に換算されます[3].出典:AI政策・戦略研究所、「AI企業における技術的セーフティ研究のマッピング」、iaps.ai。シミュレーションキャンペーンは、産業および地域にわたるエッジケースシナリオをカバーしなければならないため、コストをさらに膨らませます。中小企業は部分的なカバレッジで妥協することが多く、保険会社、監査人、および規制当局がますます容認できないとみなす残余リスクを残しています。ヒューリスティックサンプリング、カリキュラム学習、および合成シナリオ生成を組み合わせた技術が計算要件の圧縮を目指していますが、コストは広範な採用に対する最も直接的なブレーキであり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:自律型レッドチーミングプラットフォームがイノベーションを牽引

アライメントモデルファインチューニングサービスは2024年のエージェンティックAIセーフティおよびアライメントソリューション市場シェアの24.15%を占め、垂直分野固有の規範とリスク許容度に合わせてファウンデーションモデルをカスタマイズする需要を示しています。企業はこれらのサービスを活用して、エージェントが新規の入力分布に直面した場合でもセーフティ行動が持続するよう、コンスティテューショナル制約をモデルの重みに直接埋め込んでいます。並行して、自律型レッドチーミングプラットフォームは2030年までにCAGR 38.40%を記録すると予測されており、エージェンティックAIセーフティおよびアライメントソリューション市場の主要な成長エンジンとなっています。これらのプラットフォームは継続的に敵対的プローブを生成し、ドリフトを検出し、従来の手動監査では見逃す反例を表面化させ、本番環境における残余リスクを低下させます。リアルタイムポリシー施行API、モニタリングダッシュボード、およびガバナンス文書スイートがツールキットを補完し、検出、介入、およびエビデンス生成のためのエンドツーエンドのサーフェスを構築しています。

企業はますます複数のソリューションタイプを一貫したパイプラインにバンドルしています。レッドチームエンジンがポリシーの改良を促し、施行APIが安全でないアクションを遮断し、ダッシュボードがコンプライアンスエビデンスを規制当局や保険会社にエクスポートします。一部のベンダーが提供する形式検証レイヤーが数学的保証の最終層を追加します。これらのダイナミクスは総じて、ミッションクリティカルなエージェンティックデプロイメントにおいて、事後対応型ではなく事前対応型のセーフティアーキテクチャがデフォルトの調達基準になりつつあることを確認しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:ハイブリッドアーキテクチャが制御とスケールのバランスを実現

クラウド環境は2024年の総収益の61.40%を提供し、その弾力的なコンピューティングは計算集約型のセーフティ検証キャンペーンに自然に適合しています。しかし、多くの規制産業では、データ居住法、レイテンシの期待、および制御上の考慮事項がハイブリッドトポロジーへの転換を促しています。その結果、ハイブリッド実装はエージェンティックAIセーフティおよびアライメントソリューション市場内で最速のCAGR 38.70%で拡大すると予測されています。企業はますますレッドチーミングと重いシミュレーションワークロードをパブリッククラウドで実行しながら、ファイアウォール内のプライベートクラスター上で施行および可観測性ノードを運用しています。オンプレミスおよびプライベートクラウドのフットプリントは、マルチテナントリスクを許容できない防衛、ヘルスケア、および金融ワークフローにとって引き続き重要です。

したがって、ソリューションプロバイダーは環境全体で同一のポリシーセマンティクスを持つポータブルなセーフティカーネルを提供しなければなりません。コントロールプレーンをデータプレーンから切り離し、コンフィデンシャルコンピューティングをサポートし、ゼロトラストネットワーキングを可能にするツールが不均衡なシェアを獲得するでしょう。アーキテクチャの振り子は、主権やスピードを犠牲にすることなくセーフティを最適化する構成に向けて揺れています。

エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭

BFSI組織は2024年に21.40%の収益シェアを保有しており、アルゴリズム取引、信用スコアリング、および不正分析に対する早期の規制精査を反映しています。金融機関はアライメントダッシュボードをコアリスクシステムと統合し、ストレステスト義務と保険要件を満たしています。今後、ヘルスケアおよびライフサイエンスはCAGR 38.90%で拡大し、あらゆる垂直分野の中で最も強い軌道を描くでしょう。病院やバイオテク企業は、セーフティの失敗が患者の健康に直接影響し、責任エクスポージャーが深刻な診断、治療推奨、および創薬においてエージェンティックAIを展開しています[4]出典:連邦航空局、「航空ソフトウェア設計承認」、faa.gov。USD 2億ドルの国防総省契約によって触媒された政府・防衛プロジェクトは、ミッションセキュリティ義務を満たすために検証可能な証明と敵対的堅牢性を必要としています。製造業およびロボティクスの採用者は、センサーノイズやアクチュエータ障害の下でも自律型機械が許容可能な許容範囲内で動作することを保証するサイバーフィジカルインターフェースを橋渡しするマルチモーダルセーフティレイヤーを要求しています。

産業全体にわたって、調達基準は継続的なコンプライアンスエビデンス、複数法域の監査サポート、および規制の成熟に応じてポリシーを進化させる能力に収束しています。異なる垂直分野のリスク語彙に適応可能なモジュラーソリューションを提供するベンダーが持続的な優位性を獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

セーフティディメンション別:ガバナンスコンプライアンスが加速

テクニカルアライメントツール(コンスティテューショナルAI、報酬モデリング、インタープリタビリティ)は2024年収益の33.48%を獲得し、あらゆるセーフティスタックにおける基盤的役割を強調しています。しかし、最速の成長はガバナンスおよびコンプライアンススイートにあり、CAGR 39.21%と予測されています。企業は今や、エージェントが正しく行動することだけでなく、企業が体系的な管理、監査証跡、およびインシデント対応プレイブックを維持していることを実証しなければなりません。手続き的セーフティ製品は、セーフティチェックポイントをCI/CDパイプライン、本番モニタリング、および危機管理プロトコルに統合することでループを閉じます。

この転換は、セーフティが技術的かつ組織的な規律であることを認識しています。取締役会はトップダウンの監視フレームワークを必要とし、規制当局と保険会社はボトムアップのエビデンスを要求します。アルゴリズムガードレールとワークフロー自動化(自動チケット発行、インシデント後の根本原因分析、規制当局向けレポート)を融合させるベンダーが、エンタープライズニーズの全スペクトルを満たし、市場成長の次フェーズを支えます。

地域分析

北米は2024年収益の45.47%を生み出し、国防総省契約、資金力のあるAIセーフティスタートアップ、および早期の規制実験によって推進されています。米国AI安全研究所などの政府イニシアチブはAnthropicおよびOpenAIと協力して評価プロトコルを成文化し、国内ベンダーに初期の標準設定上の優位性を与えています[5]出典:中国サイバースペース管理局、「生成AIの基本的なセーフティ要件」、cac.gov.cn 。金融大手は継続的なアライメントダッシュボードを採用し、カナダの連邦助成金は産学コンソーシアムを育成しています。メキシコは新興ながら、そのフレームワークを米国標準に合わせており、より広い地域の一体的な成長に向けてポジションを確立しています。

アジア太平洋地域は2030年までにCAGR 39.40%で加速し、他のすべての地域を上回ると予測されています。中国は、地元ベンダーがモデルライフサイクルの一部としてアライメント制御を組み込むことを義務付ける生成AIセーフティ要件を施行しています。シンガポールのモデルガバナンスフレームワークはASEAN諸国にコンプライアンスの青写真を提供し、日本と韓国は人間とロボットの協働セーフティを中心にイノベーションを進めています。インドのITサービス大手はグローバルクライアント向けにコスト効率の高いアライメントサービスをパッケージ化し、オーストラリアの資源セクターは遠隔操業における自律型セーフティを先駆けています。

欧州はEU AI法の拘束力のある義務から恩恵を受けており、リアルタイム文書と厳格なデータ主権コンプライアンスを提供できるセーフティソリューションへの安定した需要を促進しています。ドイツの自動車セクターは生産ラインで形式検証をパイロット展開し、フランスは金融におけるアルゴリズム監査可能性に注力し、英国はブレグジット後の柔軟性を活用してイノベーションと説明責任のバランスを取っています。南米および中東・アフリカは長期的な機会を代表しています。ブラジルのフィンテック企業とUAEのスマートシティプログラムはすでにポリシーベースの施行とレッドチーミングを要求するRFPを発行しており、インフラと規制の明確性が進化するにつれてより広い地域での採用を予兆しています。

競合ランドスケープ

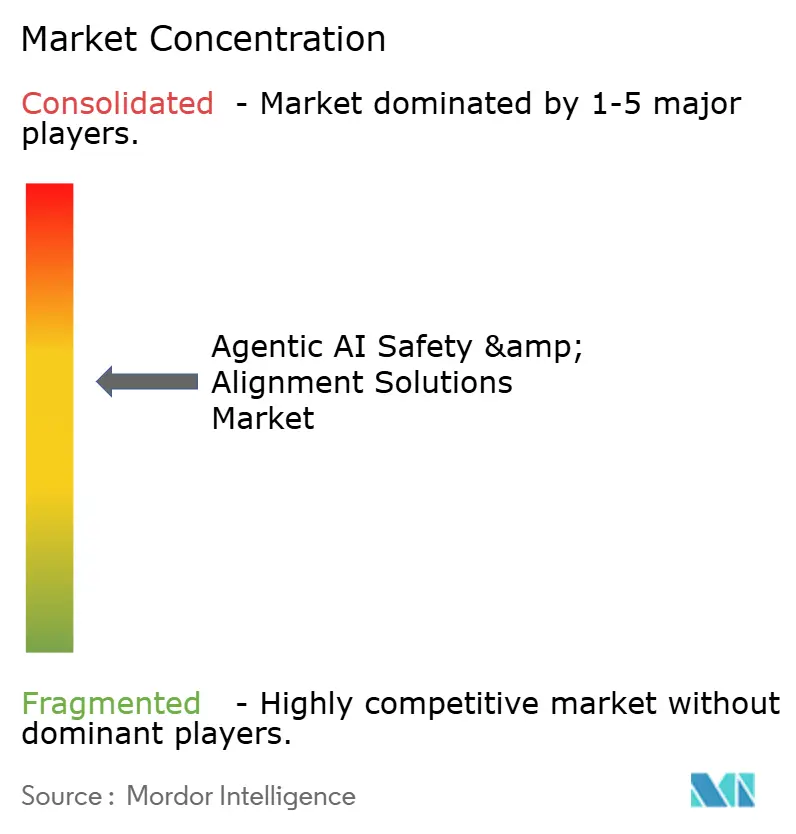

エージェンティックAIセーフティおよびアライメントソリューション市場は依然として中程度に分散しています。Anthropic、Safe Superintelligence、およびその他のセーフティファースト企業が、Microsoft、Google、AWSのハイパースケーラーイニシアチブ、およびRobust Intelligence、HiddenLayer、Lakera AI、Patronus AI、Arthur AIなどの垂直分野スペシャリストと並存しています。戦略的差別化は、コンスティテューショナルポリシースタック、形式検証スイート、または継続的レッドチーミングといった技術的アプローチ、および広範なクラウドプラットフォームから業界固有のソリューションに至るまでの市場参入フォーカスにかかっています。

特許出願はメカニスティックインタープリタビリティと証明ベースのポリシー検証に集中しており、成熟しつつある知的財産ランドスケープを示しています。ハイパースケーラーがベースラインのセーフティプリミティブをコモディティ化することで、純粋プレイベンダーはドメイン専門知識を深めるか、より優れた保証レベルを提供することを余儀なくされています。2025年7月にSafe Superintelligenceが確保したUSD 20億のシリーズBは、数学的に証明可能なセーフティへの投資家の信頼を強調しています。一方、自動化レッドチーミングプロバイダーはテストコストを最大80%削減し、包括的な検証を中堅市場の購入者にも利用可能にしています。

パートナーシップパターンはベンダー間のオーケストレーションを明らかにしています。モニタリングツールはクラウド施行APIと統合し、文書スイートはレッドチームの発見事項を自動取り込みし、検証カーネルは機械可読な認証を保険引受業者にエクスポートします。規制当局がベンチマーク標準を最終決定するにつれ、製品を公式スコアリングプロトコルに合わせられるベンダーが競争上の堀を固めるでしょう。

エージェンティックAIセーフティおよびアライメントソリューション産業リーダー

Anthropic PBC

OpenAI, L.L.C.

DeepMind Technologies Limited

Microsoft Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:TeslaとxAIは、xAIのセーフティレイヤーをTeslaの自律型車両に組み込むための合併協議に入りました。

- 2025年3月:国防総省はAnthropicGoogleおよびxAIにそれぞれUSD 2億ドルをセーフティ対応防衛エージェントのために授与しました。

- 2025年2月:Perplexity AIはTikTok米国事業の買収にUSD 3,000億ドルを提示し、セーフティ監視強化のために政府50%所有を提案しました。

- 2025年1月:MetaはDaniel Grossを採用した後、Meta Superintelligence Labsを設立し、AIセーフティ研究を統合しました。

グローバルエージェンティックAIセーフティおよびアライメントソリューション市場レポートスコープ

| アライメントモデルファインチューニングサービス |

| リアルタイムポリシー施行API |

| 自律型レッドチーミングプラットフォーム |

| モニタリングおよび可観測性ダッシュボード |

| ガバナンスおよび文書スイート |

| その他のソリューションタイプ |

| クラウドベース |

| オンプレミス/プライベートクラウド |

| ハイブリッド |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| テクノロジーおよびテレコミュニケーション |

| 製造業およびロボティクス |

| その他のエンドユーザー産業 |

| テクニカルアライメント |

| 手続き的/プロセスセーフティ |

| ガバナンスおよびコンプライアンス |

| その他のセーフティディメンション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ソリューションタイプ別 | アライメントモデルファインチューニングサービス | ||

| リアルタイムポリシー施行API | |||

| 自律型レッドチーミングプラットフォーム | |||

| モニタリングおよび可観測性ダッシュボード | |||

| ガバナンスおよび文書スイート | |||

| その他のソリューションタイプ | |||

| デプロイメントモデル別 | クラウドベース | ||

| オンプレミス/プライベートクラウド | |||

| ハイブリッド | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 政府および防衛 | |||

| テクノロジーおよびテレコミュニケーション | |||

| 製造業およびロボティクス | |||

| その他のエンドユーザー産業 | |||

| セーフティディメンション別 | テクニカルアライメント | ||

| 手続き的/プロセスセーフティ | |||

| ガバナンスおよびコンプライアンス | |||

| その他のセーフティディメンション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エージェンティックAIセーフティおよびアライメントソリューション市場の現在の規模は?

市場は2025年に22億4,000万米ドルの収益を記録しました。

市場は2025年から2030年の間にどのくらいの速さで成長しますか?

市場価値はCAGR 37.03%を反映し、2030年までに181億5,000万米ドルに達すると予測されています。

現在、どの地域が市場をリードしていますか?

北米は防衛支出と早期のエンタープライズ採用により、2024年収益の45.47%を占めています。

どのソリューションカテゴリーが最も急速に拡大していますか?

自律型レッドチーミングプラットフォームは2030年までにCAGR 38.40%で最高の成長率を記録すると予測されています。

なぜヘルスケアが最も急成長しているエンドユーザー産業なのですか?

厳格な責任エクスポージャーと患者安全要件が、病院やライフサイエンス企業に証明可能なアライメントツールの採用を促し、CAGR 38.90%の予測につながっています。

規制当局は支出にどのような影響を与えていますか?

EU AI法および米国アルゴリズム説明責任法(案)は継続的なアライメント文書を要求しており、セーフティ投資を任意ではなく必須のものにしています。

最終更新日: