ヘルスケア・エージェンティックAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

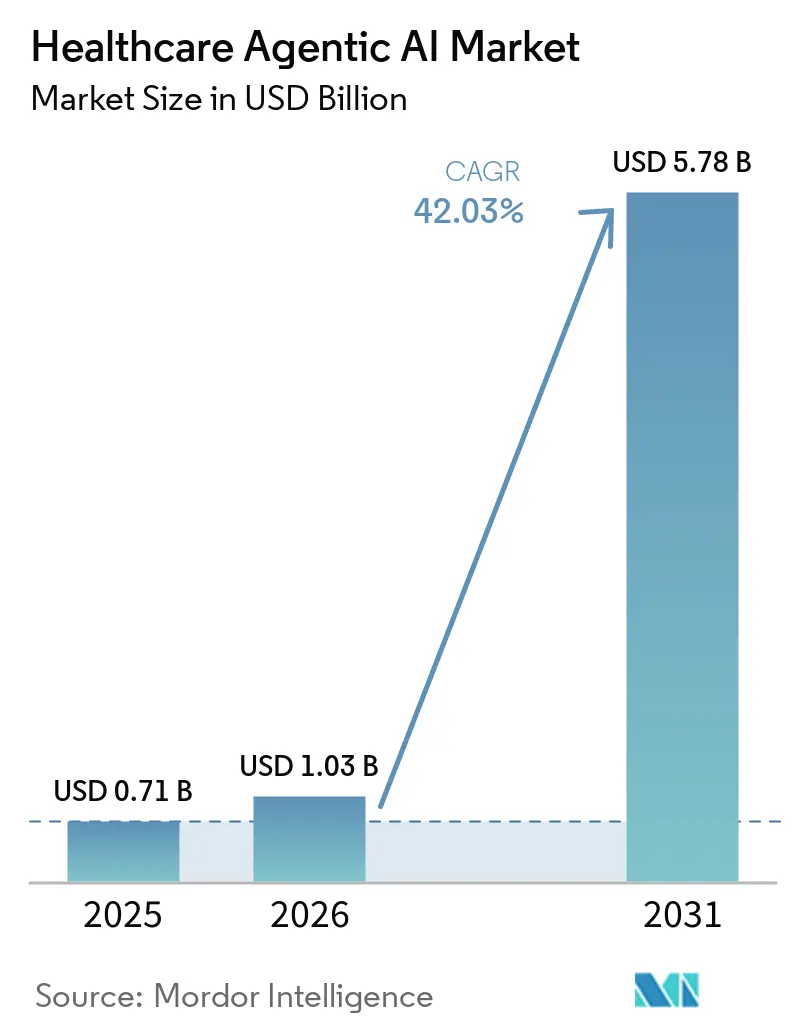

| 市場規模 (2026) | 1.03 十億米ドル |

| 市場規模 (2031) | 5.78 十億米ドル |

| 成長率 (2026 - 2031) | 42.03% CAGR |

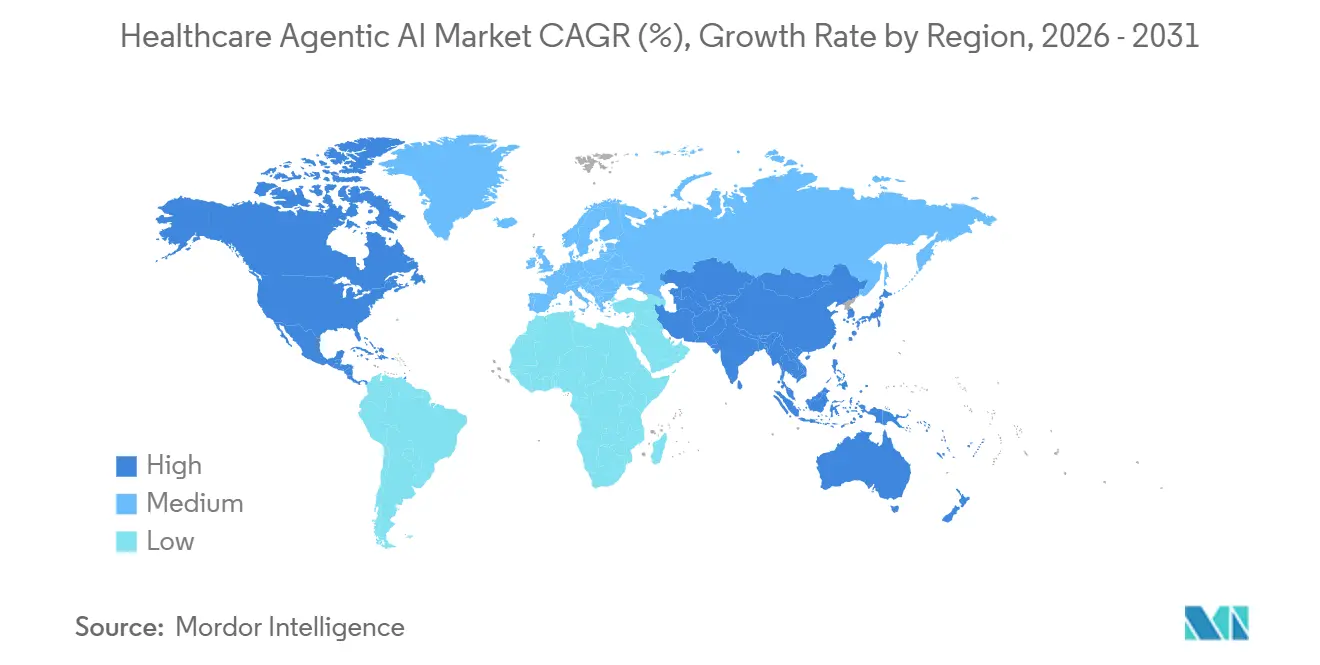

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

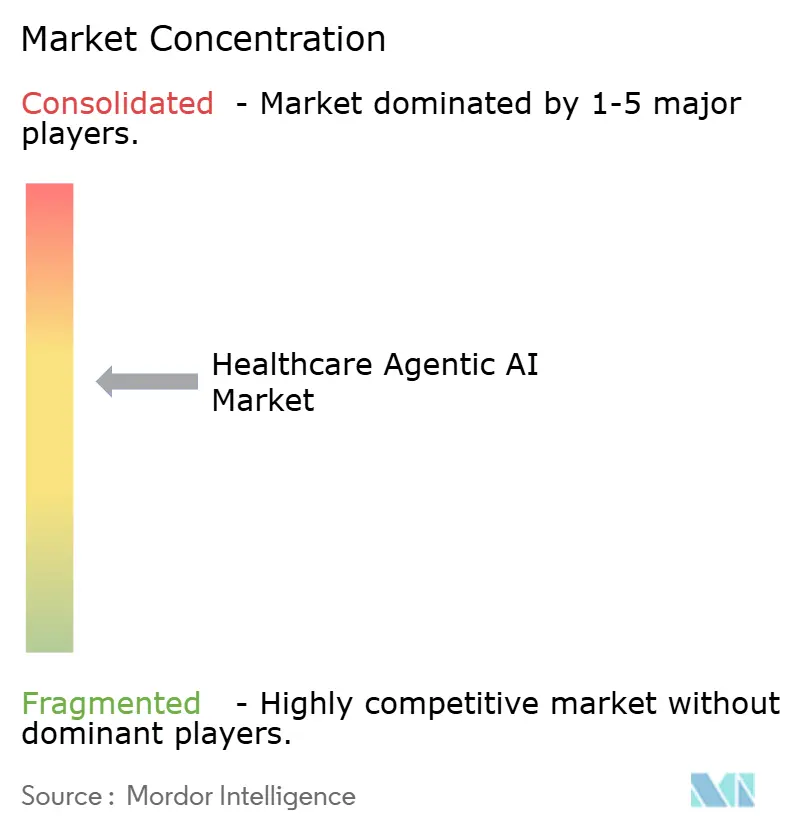

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア・エージェンティックAI市場分析

ヘルスケア・エージェンティックAI市場規模は、2025年の7億1,000万米ドルから2026年には10億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率42.03%で2031年までに57億8,000万米ドルに達すると予測されています。成長は、文書化、事前承認、診断トリアージ、ケアコーディネーションにわたる試験的プログラムから日常的な展開への移行によって牽引されています。購入者はもはやこれらのシステムを単体ツールとして扱っておらず、多くはプロバイダーおよびペイヤー環境全体のコア業務ワークフローの一部となっています。大手テクノロジー企業、電子カルテ(EHR)プラットフォームオーナー、および専門的なヘルスケアAIベンダーがすべて臨床・管理プロセスにおける永続的な地位の確保を目指しているため、競争も拡大しています。規制審査も同時に厳格化しており、採用がさらに拡大する前に、ベンダーはより強力なエビデンス、明確なガバナンス、および安全な更新経路を提供することを求められています。最大の機会は、低レイテンシーでより説明責任のある展開を支援するために、縦断的な患者データ、マルチモーダルワークフロー、およびコンプライアンス対応インフラを組み合わせた組織にあります。

レポートの主要なポイント

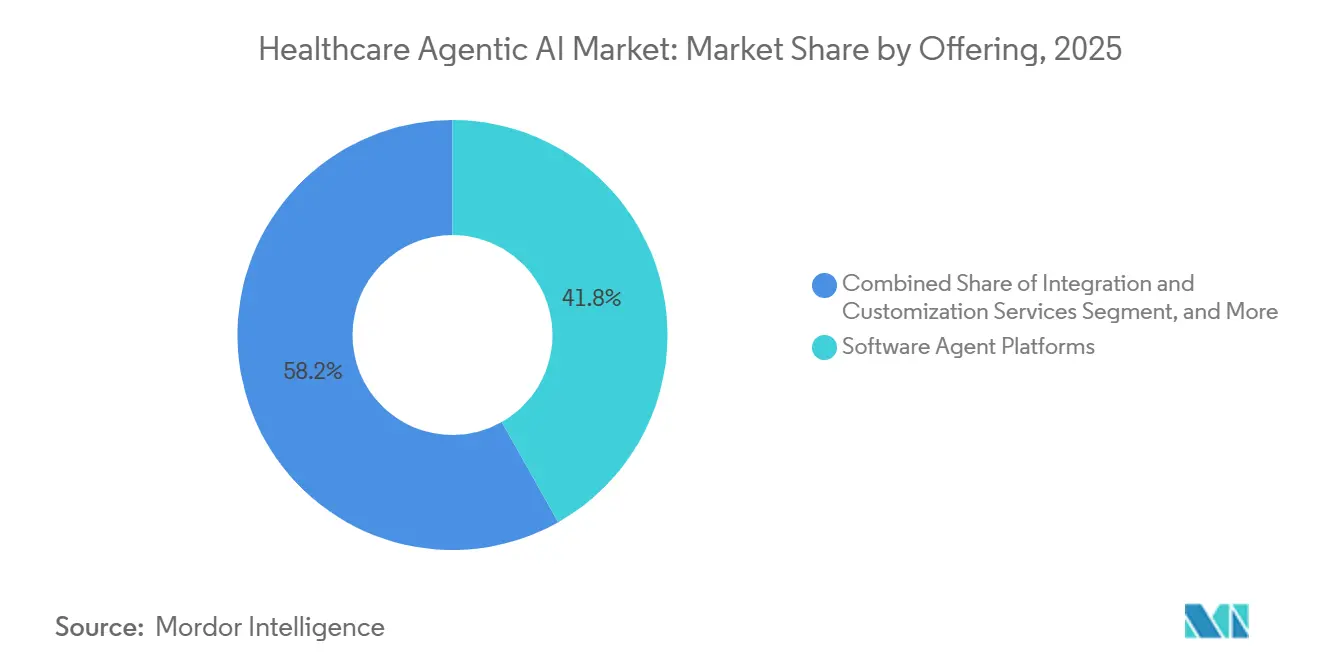

- 提供形態別では、ソフトウェアエージェントプラットフォームが2025年のヘルスケア・エージェンティックAI市場において41.82%の収益シェアでリードしており、エッジデバイスおよび特化型ハードウェアは2031年までに年平均成長率42.63%で拡大すると予測されています。

- ヘルスケア・エージェンティック人工知能市場における展開モード別では、クラウドベースのアーキテクチャが2025年のヘルスケア・エージェンティックAI市場収益の52.38%を占め、ハイブリッドエッジクラウド構成は2031年までに年平均成長率42.58%で成長すると予測されています。

- アプリケーション別では、臨床意思決定支援・診断が2025年のヘルスケア・エージェンティックAI市場収益の29.63%を占め、遠隔モニタリングおよびテレヘルスは2031年までに年平均成長率43.03%で進展すると予測されています。

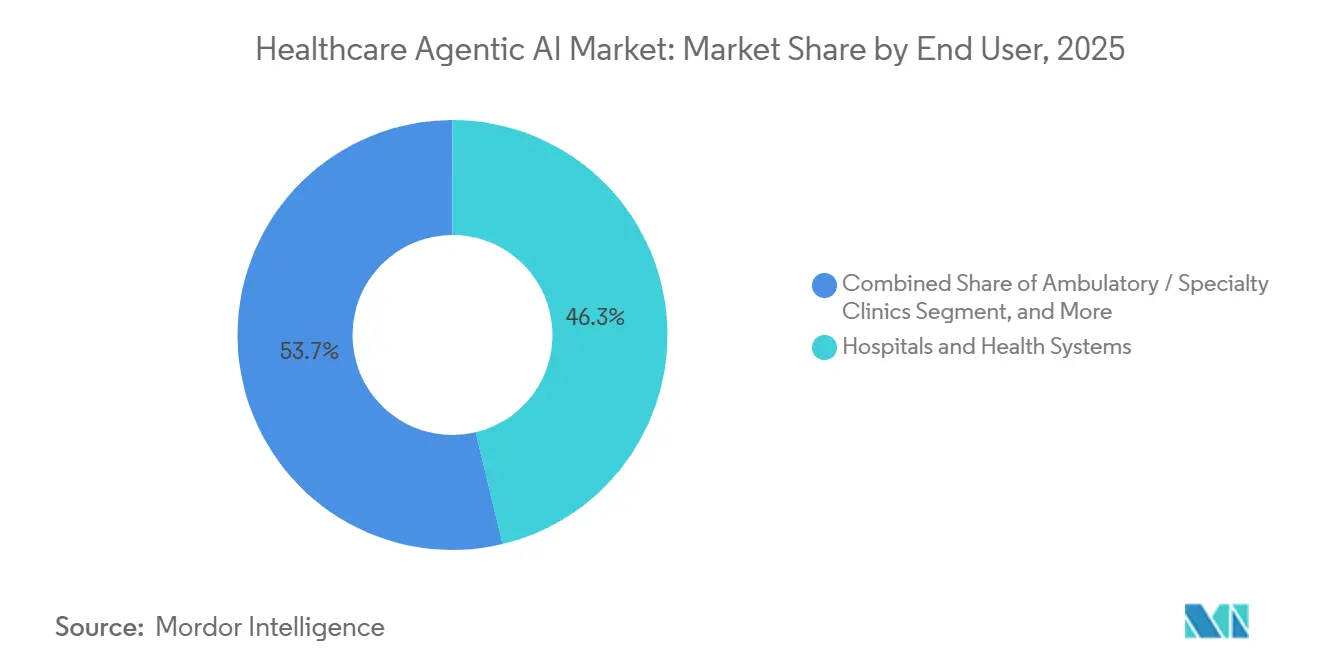

- エンドユーザー別では、病院・医療システムが2025年のヘルスケア・エージェンティックAI市場収益の46.27%を占め、患者・直接消費者向けセグメントは2031年までに年平均成長率42.78%で拡大すると予測されています。

- 2025年までに、大規模言語モデルエージェントがヘルスケア・エージェンティックAI市場収益の38.91%を獲得し、マルチモーダル自律エージェントは2031年までに年平均成長率42.81%で成長すると予測されています。

- 地域別では、北米が2025年のヘルスケア・エージェンティックAI市場収益の44.74%を占め、中東はヘルスケア・エージェンティックAI市場において2031年までに年平均成長率42.89%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケア・エージェンティックAI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LLMベースの臨床ChatGPTツールの採用拡大 | +8.5% | グローバル、北米および英国主導 | 短期(2年以内) |

| 看護スタッフ不足の深刻化によるエージェントアシスタントの需要増加 | +7.2% | グローバル、北米および西欧で最も高い圧力 | 短期(2年以内) |

| 事前承認自動化に関するペイヤーの義務付け | +6.4% | 北米、主に米国、欧州への波及あり | 短期(2年以内)、中期(2〜4年) |

| 遠隔モニタリングデバイスへのマルチモーダルセンシングの統合 | +5.8% | グローバル、アジア太平洋地域で強く、中東・アフリカへの波及あり | 中期(2〜4年) |

| 価値に基づくケアへの移行による自動化の促進 | +4.6% | 北米および西欧 | 中期(2〜4年) |

| ヘルスケア・エージェンティックスタートアップへのベンチャーキャピタル投資の急増 | +3.5% | 北米およびアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LLMベースの臨床ChatGPTツールの採用拡大

2026年、医療システムはLLMベースの臨床ツールを試験的な環境に限定するのではなく、日常的なワークフローに統合し始めました。OpenAIは2026年1月にOpenAI for Healthcareを立ち上げ、60カ国260名の医師の意見を取り入れて開発されたGPT-5.2モデルを使用して、米国の主要医療機関8施設と提携しました。2026年4月にリリースされたChatGPT for Cliniciansは、医療ユーザーへの認証済みアクセスを拡大し、HealthBench Professionalを通じた臨床ベンチマークを導入しました。Microsoftなどの主要ベンダーは、ヘルスケアエージェントオーケストレーションをコア製品ロードマップに組み込んでいます。2025年後半までに、Microsoftはヘルスケア特化型AIモデル、Microsoft Foundry内のヘルスケアエージェントオーケストレーター、およびヘルスケアAIマーケットプレイスを導入しました。認証済みAIツールが受け入れられるにつれ、ヘルスケアにおけるエージェンティックAIはイノベーション予算から運用支出へと移行しています。

看護スタッフ不足の深刻化によるエージェントアシスタントの需要増加

労働力の圧力が、バーチャルナーシングおよびタスクサポートエージェントへの需要を牽引しています。米国の労働データを使用した研究では、2033年まで年間19万4,500件の登録看護師の求人が生じ、非都市圏では2038年までに11%の不足に直面する可能性があると予測されています。患者サマリーやアウトリーチコーディネーションなど、多くの自動化タスクは看護師のワークフローに関連しています。Mayo Clinicは、2025年9月までにAI搭載のナース・バーチャルアシスタントを入院・救急ユニットの9,600名以上の看護師に展開することでスケーラビリティを実証しました。この実践的なアプローチにより、医療システムはケアモデルを刷新することなくスタッフの時間を取り戻すことができ、資本予算が逼迫している中でも病院がエージェンティックAIへの投資を維持できるようにしています。

事前承認自動化に関するペイヤーの義務付け

事前承認は、ヘルスケアエージェントにとって政策主導の主要な採用分野です。CMSの相互運用性および事前承認最終規則は、メディケア・アドバンテージ、メディケイド、およびマーケットプレイスプランに対し、2026年1月1日までに標準的なリクエストを7日以内、緊急リクエストを72時間以内に解決することを義務付けています。[1]メディケア・メディケイドサービスセンター、「CMS相互運用性および事前承認最終規則CMS-0057-F」、CMS、cms.govこの規則はまた、2027年1月1日に発効するFHIRベースの事前承認APIを導入し、文書化とリクエストを合理化するためのエージェントの2026年展開を促進しています。プロバイダーは早期採用から恩恵を受け、ペイヤーシステムが完全に適応する前に管理上の負担を軽減できます。これにより、ヘルスケアにおけるエージェンティックAIの需要は、任意のデジタルトランスフォーメーションではなく、規制上の期限に結びついています。

遠隔モニタリングデバイスへのマルチモーダルセンシングの統合

AIシステムがIoMTバイオセンサーと臨床データをリアルタイムで統合するようになり、遠隔モニタリングは進化しています。2025年7月のScientific Reports誌の研究では、複数のデータタイプを組み合わせることで心不全データセットにおいて98.6%の精度を達成したトランスフォーマーベースのモデルが強調されました。Google DeepMindは2026年4月にAI共同臨床医研究でこれをさらに進め、ライブ音声・映像および遠隔身体診察ガイダンスを可能にしました。これらの進歩により、慢性疾患管理、急性期後ケア、および在宅ケアにおけるエージェンティックAIの役割が強化され、患者近傍でのライブ推論のためのハイブリッド展開の重要性が強調されています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびHIPAAコンプライアンスの複雑性 | -4.2% | 北米および欧州 | 短期(2年以内)、中期(2〜4年) |

| 規制当局の精査につながるアルゴリズムバイアスリスク | -3.6% | グローバル | 中期(2〜4年) |

| 標準化された相互運用性フレームワークの欠如 | -2.8% | グローバル、アジア太平洋および中東・アフリカで最も深刻 | 中期(2〜4年)、長期(4年以上) |

| 自律エージェントに対する臨床検証エビデンスの不足 | -2.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびHIPAAコンプライアンスの複雑性

需要が高まっているにもかかわらず、プライバシー要件が展開の妨げとなり続けています。保護された医療情報を扱うエージェンティックシステムは複数の管理ポイントを生み出し、特にHIPAAおよび州のプライバシー法を遵守する必要がある複数州にまたがる医療システムにとって複雑性を増大させています。[2]Gabriela Rios、「デジタル診断:米国における医療データプライバシー」、法律・生命科学ブログ、law.stanford.edu国家的な相互運用性インフラの成長は、より広範なデータ交換が安全なアクセス制御と監査可能性の重要性を強調するため、ガバナンスの必要性をさらに浮き彫りにしています。その結果、ヘルスケア市場におけるエージェンティックAIは、明確なデータ取り扱いルール、安全な統合、およびサードパーティモデル層の強固な監視を持つベンダーを優遇しています。

規制当局の精査につながるアルゴリズムバイアスリスク

バイアスへの懸念は、学術的議論から製品レビューおよびアップデートへと移行しています。2026年のFrontiers in Artificial Intelligence誌の研究では、ロジスティック回帰などの透明性の高いモデルが、解釈可能性の低いモデルよりも深刻なバイアスを示す可能性があることが判明し、説明可能性が公平性を保証するという考えに疑問を呈しています。FDAの2025年8月のAI対応デバイスソフトウェアに関するガイダンスは、製造業者に対し市販後更新におけるバイアスの監視と軽減を求めています。大規模な学術センターのデータで訓練されたシステムは、すべての患者集団を代表していない可能性があり、より広範な検証と強固な監視が必要です。これらの要件は、強い需要にもかかわらず、エージェンティックAIヘルスケア市場におけるコストとレビュー時間を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアプラットフォームがリードし、ハードウェアがエッジで拡大

ソフトウェアエージェントプラットフォームは、2025年のヘルスケア・エージェンティックAI市場シェアの41.82%を占め、EHR連携ワークフローへの統合によって牽引されており、これが切り替えコストを増大させています。MicrosoftとOracleは、ハードウェアの交換を必要とせずに定期的なソフトウェア収益を増加させながら、エンタープライズスタック内のヘルスケアAIオーケストレーションを進化させています。多くのプロバイダーネットワークが混在したEHRおよびイメージングシステムを運用しているため、統合サービスは依然として不可欠です。

エッジデバイスおよび特化型ハードウェアは、クラウドのレイテンシーが臨床対応に影響するイメージングおよびモニタリングにおけるローカル推論の必要性に牽引され、エージェンティックAIヘルスケア市場において2031年までに年平均成長率42.63%で最も速く成長すると予測されています。PhilipsとNVIDIAは2025年5月に、スキャン計画と自動検出のためにMAISIおよびVISTA-3Dを含むNVIDIAインフラを活用したMRIモデルで協力することでこのトレンドを強調しました。[3]Philips、「PhilipsがNVIDIAと協力してMRIにおけるAIを推進」、Philips、philips.comこの動向は、医療機器とクラウドソフトウェアサブスクリプションの間に明確なハードウェア層を確立しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドがリードし、ハイブリッドが台頭

クラウドベースの展開は、2025年のヘルスケア・エージェンティック人工知能市場の52.38%を占めました。このリードは、医療システムが大規模なオンプレミスインフラを必要とせずに新しいAI機能をより迅速にスケールできるという事実を反映しています。クラウドファーストの展開はまた、データ、生産性、および臨床システム全体の既存のエンタープライズ関係内にAIサービスを配置することを目指す主要プラットフォームベンダーの商業戦略とも一致しています。オンプレミスモデルは、データ主権規則と内部ガバナンス基準がクラウドのみの設定で容易に満たせるものよりも厳格なままである市場や機関では依然として重要です。

ハイブリッドエッジクラウド展開は、トリアージおよびモニタリングのためのリアルタイムローカル推論と集中型モデル更新のバランスを取りながら、2031年までに年平均成長率42.58%で成長すると予測されています。CHU de Montpellierの2026年Alliance Santé IAプログラムは、1,490万ユーロ(1,680万米ドル)のイニシアチブであり、16,000名の病院専門家全体のAI展開に主権的なローカルコンピューティングを使用しました。国家的な相互運用性の成長は、すべての推論を集中化することなくサイト間のデータ調整を可能にすることで、ハイブリッドモデルをさらに支援し、ハイブリッドアーキテクチャをエージェンティックAIヘルスケア市場における主要な設計上の転換としています。

アプリケーション別:臨床意思決定支援がリードし、遠隔モニタリングが加速

臨床意思決定支援・診断は、放射線科、腫瘍科、脳卒中ケア、および救急トリアージにおける確立されたワークフローに牽引され、2025年のアプリケーション収益の29.63%を占めました。Viz.aiはこの市場規模を強調し、2025年末までにそのプラットフォームが米国の約2,000の病院に到達し、2億3,000万人以上の生活をカバーしたと報告しました。管理自動化も成長し、Oracleは2026年3月に、その臨床AIエージェントが立ち上げ以来米国の臨床医の20万時間以上を節約したと述べました。

遠隔モニタリングおよびテレヘルスは、急性期後フォローアップ、慢性疾患管理、および患者エンゲージメントへの需要に牽引され、ヘルスケア・エージェンティックAIヘルスケア市場において2031年までに年平均成長率43.03%で最も速く成長すると予測されています。創薬・研究は規模は小さいものの、戦略的重要性を持っています。Tempusは2025年の収益として13億米ドルを報告し、前年比83.4%増となり、AstraZeneca、Merck、およびGileadとのAIパートナーシップに支えられました。センサーネットワークが改善し、ケアが外部へとシフトするにつれ、エージェンティックAIヘルスケア市場は従来の病院アラートツールを超えて拡大しています。

エンドユーザー別:病院が収益の中核を担い、消費者需要が拡大

病院・医療システムは、大規模なワークフロー、EHR統合、およびエンタープライズ規模の契約に対する支配力に牽引され、2025年のエンドユーザー収益の46.27%を占めました。これは、購入者が既存システムと互換性のあるツールを好むため、組み込まれたエコシステムベンダーに有利に働きます。OracleのAI駆動EHR機能と臨床ノート生成がこのトレンドを強調しています。小規模クリニックは依然として関連性がありますが、最小限のITサポートで展開が簡単かつ迅速なソリューションを必要としています。

直接消費者向けセグメントは、ペイヤー資金提供およびプロバイダー支援のデジタルエンゲージメントモデルに牽引され、2031年までに年平均成長率42.78%で成長すると予測されています。OpenAIは2026年に機関向けヘルスケア製品と臨床医アクセスツールでこの市場を拡大し、バックオフィスワークフローを超えたエージェント利用を標準化しました。さらに、事前承認タイムラインの厳格化により、ペイヤーとプロバイダーは自動化されたインタラクションモデルへと向かっており、病院が支配的な地位を維持しながらエージェンティックAIヘルスケア市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:LLMエージェントがリードし、マルチモーダルシステムがケアを拡大

大規模言語モデルエージェントは、ヘルスケア・エージェンティック人工知能市場において、医療データのテキスト中心の性質と文書化、コミュニケーション、および管理ワークフローへの需要に牽引され、2025年の技術収益の38.91%を占めました。ルールベースおよびエキスパートシステムはレガシーとしての存在感を維持していますが、購入者がより柔軟なツールを好むにつれてその成長は鈍化しています。強化学習エージェントは、より狭いアクション・報酬構造の最適化が容易なスケジューリングやベッド管理などの運用分野でより効果的であり、テキスト駆動システムに早期のリードをもたらしています。

マルチモーダル自律エージェントは、臨床プロセスにおいてイメージング、EHRデータ、音声、および生理学的信号を組み合わせながら、2031年までに年平均成長率42.81%で成長すると予測されています。DxDirector-7Bに関する2026年のNature Communications誌の研究では、このモデルが診断戦略を動的に選択し、より高リスクな操作を医師にエスカレーションすることで、希少疾患および複雑なケースにおいてより大規模なシステムを上回ることが示されました。Google DeepMindのAI共同臨床医の研究も同様に、マルチモーダル入力とリアルタイムコンサルテーションサポートを統合し、必要に応じてエスカレーションを可能にすることで臨床的有用性を高めています。

地域分析

北米は、広範なEHR採用、強固なクラウドインフラ、および活発なヘルスケアソフトウェアエコシステムに牽引され、2025年のヘルスケアにおけるエージェンティックAI市場シェアの44.74%を占めました。CMSの厳格化された事前承認タイムラインや拡大された相互運用性などの連邦政策が採用をさらに加速させました。2026年初頭までに、HHSはTEFCAが約5億件の医療記録交換を促進し、エージェントワークフローのデータ移動を強化したと報告しました。この地域の主な課題は、採用が拡大するにつれてプライバシー、ガバナンス、および更新制御の懸念に対処することにあります。

欧州は2025年に2位にランクされ、高リスク臨床AIのデータガバナンス、透明性、および主権的展開を重視したコンプライアンス主導のアプローチに従いました。欧州委員会のCOMPASS-AIイニシアチブは2025年10月に開始され、腫瘍科や遠隔ケアなどの分野における技術の安全な採用を支援しています。[4]ドイツにおける欧州委員会代表部、「Kommission Startet Leitinitiative Für Mehr Nutzung Von KI Im Gesundheitswesen」、欧州委員会、germany.representation.ec.europa.eu例えば、CHU de Montpellierは主権的AIインフラを開発しており、さらに15の病院センターからの関心を集めています。欧州市場は、急速なクラウドのみの展開よりもローカル制御と監査対応アーキテクチャを優先すると予想されています。

中東は、AI対応ケア提供を統合した国家支援の医療変革プログラムに牽引され、2031年までに年平均成長率42.89%で最も速い地域成長率で成長すると予測されています。アジア太平洋も主要地域として台頭しており、中国の国家医療保障局が2026年3月に13億3,000万人の被保険者のデータを統合するための個人医療保険クラウドイニシアチブを開始しました。労働力の圧力、テレヘルスの拡大、および大規模な公共デジタルプログラムが両地域での採用を牽引しています。

競合状況

ヘルスケア・エージェンティック人工知能市場は、集中したプラットフォーム層とワークフロー重視の専門業者を持ち、中程度に断片化されています。Microsoft、Google、Amazon、およびOracleなどの大手テクノロジー企業は、モデルアクセス、エンタープライズ関係、および統合の深さで競争しています。Microsoftは2025年にヘルスケア特化型モデルを強調し、OracleはAI駆動EHRワークフローと臨床ノート生成を進化させました。一方、専門ベンダーは、広範なプラットフォームカバレッジよりも成果の証明が重視されるより狭いカテゴリーで優れており、上位層以下の市場断片化を維持しています。

この市場での商業的成功は、実証された運用上または臨床上の影響にかかっています。OracleのClinical AI AgentはAtlantiCareの救急部門で20万時間以上の臨床医の時間を節約し、文書化時間を41%削減し、具体的なワークフロー上の利点を提供しました。Tempusは独自のデータ資産を活用し、収益の勢いを獲得してMerckおよびGileadとのコラボレーションを拡大しました。Hippocratic AIは2026年にPolaris 5.0を立ち上げました。これは5兆パラメータのシステムで、7,500名以上の米国認定臨床医によって検証され、生のモデル規模よりも安全性とデータの深さを重視しています。

急性期後ケアコーディネーション、クロスベンダーガバナンス、およびマルチモーダルテレヘルスサポートには機会が残っています。PhilipsとNVIDIAは2025年に基盤となるMRIイメージングモデルを進化させ、OpenAIは2026年にヘルスケアAPIから臨床医向けツールへと拡大しました。プラットフォーム層での統合が予想されますが、専門ベンダーはローカルワークフローの適合性とエビデンスが重要な場所で繁栄するでしょう。購入者は混合スタックの組み立てを続ける可能性が高く、大手企業の影響力が増大しているにもかかわらず、断片化が市場の主要な特性であり続けています。

ヘルスケア・エージェンティックAI業界リーダー

Microsoft Corporation

Google, LLC

Amazon.com, Inc.

IBM Corporation

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Tempus AIは2026年第1四半期の収益として3億4,810万米ドルを報告し、前年比36.1%増となり、マルチモーダルLensプラットフォームを使用したバイオマーカー発見を加速するためのMerckとの複数年にわたる戦略的協力を発表しました。同社はまた、腫瘍科パイプラインサポートのためのLensへのエンタープライズ全体のアクセスのためにGileadとのコラボレーションを拡大しました。

- 2026年2月:Hippocratic AIは2026年4月30日にPolaris 5.0を立ち上げました。これは1億8,000万件の患者インタラクションに基づいて構築され、7,500名以上の米国認定臨床医によって検証された5兆パラメータのヘルスケアAIコンステレーションであり、7つの身体システムにわたって99.1%のHIPAAコンプライアンス認証精度と99.75%の臨床エスカレーション安全性を達成しています。

- 2026年4月:OpenAIは2026年4月22日にChatGPT for Cliniciansを立ち上げました。これはGPT-5.4を搭載した無料の認証済み臨床医AIツールであり、99.6%の安全性評価を持つ6,924件の臨床会話でテストされています。コンサルテーション、文書化、および研究にわたる実際の臨床タスクでLLMを評価するためのオープンベンチマークであるHealthBench Professionalと同時にリリースされました。

- 2026年4月:Google DeepMindは2026年4月30日にAI共同臨床医研究を発表し、無作為化シミュレーション研究において評価された140の診察スキル領域のうち68において一次医療医と同等またはそれを上回るパフォーマンスを示したデュアルエージェント臨床アーキテクチャを実証しました。米国、インド、オーストラリア、ニュージーランド、シンガポール、およびアラブ首長国連邦にわたる積極的な研究協力が行われています。

グローバルヘルスケア・エージェンティックAI市場レポートの範囲

ヘルスケアにおけるエージェンティックAI市場とは、最小限の人間の介入でヘルスケア関連タスクを実行、最適化、および支援するように設計された自律型および半自律型人工知能システムのグローバル市場を指します。これらのAI搭載エージェントは、大規模言語モデル(LLM)、マルチモーダルAI、強化学習、およびルールベースインテリジェンスなどの先進技術を活用して、医療データを分析し、ワークフローを自動化し、臨床意思決定を支援し、患者エンゲージメントを強化し、ヘルスケアエコシステム全体の運用効率を改善します。

ヘルスケアにおけるエージェンティックAI市場は、提供形態(プラットフォーム、サービス、エッジデバイス)、展開形態(クラウド、オンプレミス、ハイブリッド)、アプリケーション(臨床意思決定支援・診断、患者エンゲージメント・バーチャルナーシング、運用・管理自動化、創薬・研究、遠隔モニタリング・テレヘルス)、エンドユーザー(病院・医療システム、外来・専門クリニック、ペイヤー・保険会社、製薬・バイオテク企業、患者)、技術(大規模言語モデルエージェント、マルチモーダル自律エージェント、強化学習エージェント、ルールベース・エキスパートエージェント)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェアエージェントプラットフォーム |

| 統合・カスタマイズサービス |

| エッジデバイスおよび特化型ハードウェア |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 臨床意思決定支援・診断 |

| 患者エンゲージメント・バーチャルナーシング |

| 運用・管理自動化 |

| 創薬・研究 |

| 遠隔モニタリング・テレヘルス |

| 病院・医療システム |

| 外来・専門クリニック |

| ペイヤー・保険会社 |

| 製薬・バイオテク企業 |

| 患者(直接消費者向け) |

| 大規模言語モデルエージェント |

| マルチモーダル自律エージェント |

| 強化学習エージェント |

| ルールベース・エキスパートエージェント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 提供形態別 | ソフトウェアエージェントプラットフォーム | ||

| 統合・カスタマイズサービス | |||

| エッジデバイスおよび特化型ハードウェア | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| アプリケーション別 | 臨床意思決定支援・診断 | ||

| 患者エンゲージメント・バーチャルナーシング | |||

| 運用・管理自動化 | |||

| 創薬・研究 | |||

| 遠隔モニタリング・テレヘルス | |||

| エンドユーザー別 | 病院・医療システム | ||

| 外来・専門クリニック | |||

| ペイヤー・保険会社 | |||

| 製薬・バイオテク企業 | |||

| 患者(直接消費者向け) | |||

| 技術別 | 大規模言語モデルエージェント | ||

| マルチモーダル自律エージェント | |||

| 強化学習エージェント | |||

| ルールベース・エキスパートエージェント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ヘルスケアにおけるエージェンティックAI市場の現在の規模はどのくらいですか?

ヘルスケアにおけるエージェンティックAI市場は2026年に10億3,000万米ドルであり、2031年までに57億8,000万米ドルに達すると予測されています。

ヘルスケアにおけるエージェンティックAIは2031年までにどのくらいの速さで成長すると予測されていますか?

市場は2026年から2031年にかけて年平均成長率42.63%で拡大すると予測されており、これは試験的プロジェクトから臨床・管理ワークフロー全体にわたるスケールされた利用への急速な移行を反映しています。

現在最も多くの収益を生み出しているアプリケーション分野はどこですか?

臨床意思決定支援・診断は、放射線科、腫瘍科、および救急トリアージでの採用に支えられ、2025年に29.63%のシェアでアプリケーション収益をリードしています。

ヘルスケアAIにおいてハイブリッド展開がより重要になっている理由は何ですか?

ハイブリッドモデルは年平均成長率42.58%で成長しています。これは、プロバイダーがクラウドのスケーラビリティを求めながら、レイテンシーに敏感な推論と一部の機密データをケアのポイントに近い場所に保持したいためです。

ヘルスケアにおけるエージェンティックAIツールの主な購入者は誰ですか?

病院・医療システムは2025年収益の46.27%を占める最大のエンドユーザーグループであり続けていますが、患者向けおよび直接消費者向けチャネルは年平均成長率42.78%で急速に成長しています。

この分野のベンダー間の競争を促進しているものは何ですか?

購入者は、測定可能なコスト削減、より強力な安全管理、およびより優れたワークフロー適合性を示すベンダーを評価しており、そのためプラットフォーム企業、EHR連携ベンダー、および専門臨床AI企業がすべて積極的に活動しています。

最終更新日: