ベクターデータベースにおけるエージェンティックAIアプリケーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.57 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 24.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるベクターデータベースにおけるエージェンティックAIアプリケーション市場分析

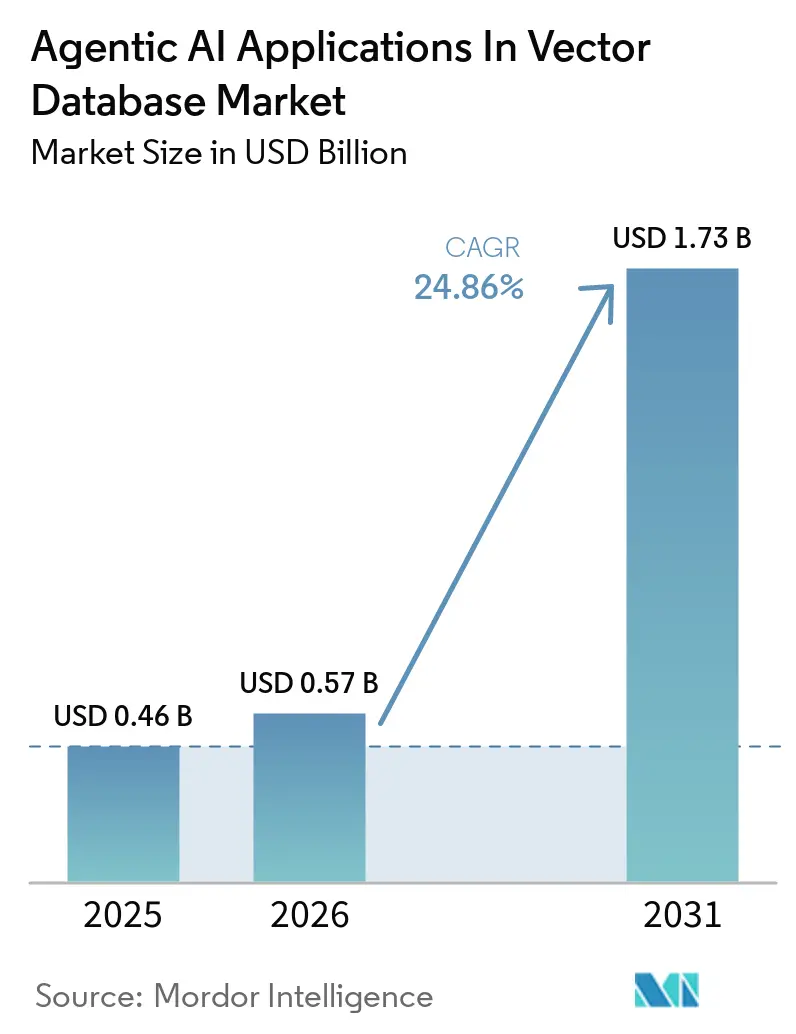

ベクターデータベース市場におけるエージェンティックAIアプリケーション市場規模は、2025年の4億6,000万USDから2026年には5億7,000万USDへと成長し、2026年~2031年の24.86% CAGRで2031年までに17億3,000万USDに達すると予測されています。市場は孤立した検索拡張生成(RAG)パイロットを超え、複数セッションにわたる本番エージェントワークフローを支える永続的メモリ層へと移行しています。マルチエージェントシステムは従来のRAGシステムよりもワークフローあたりのベクタークエリ数が大幅に多く、低レイテンシ検索、耐久性のあるメモリ、大規模での安定したインデックス作成に対する需要が高まっています。クラウドプラットフォームおよびエンタープライズデータベースにおけるネイティブベクター機能も購買行動を変化させており、統合作業を削減し、ベクター検索をより広範なAIインフラストラクチャスタックの一部として位置づけています。同時に、市場は読み取り集約型のセマンティック検索環境と書き込み集約型のエージェントメモリ環境に分化しており、この分化がパフォーマンス、ガバナンス、展開に関する個別の要件を生み出しています。コンプライアンス期限、データ居住要件、ソブリンクラウドの義務化も、ハイパースケーラーのサービス拡大と並行して、ハイブリッドおよびブリング・ユア・オウン・クラウドモデルへの扉を開いています。

主要レポートのポイント

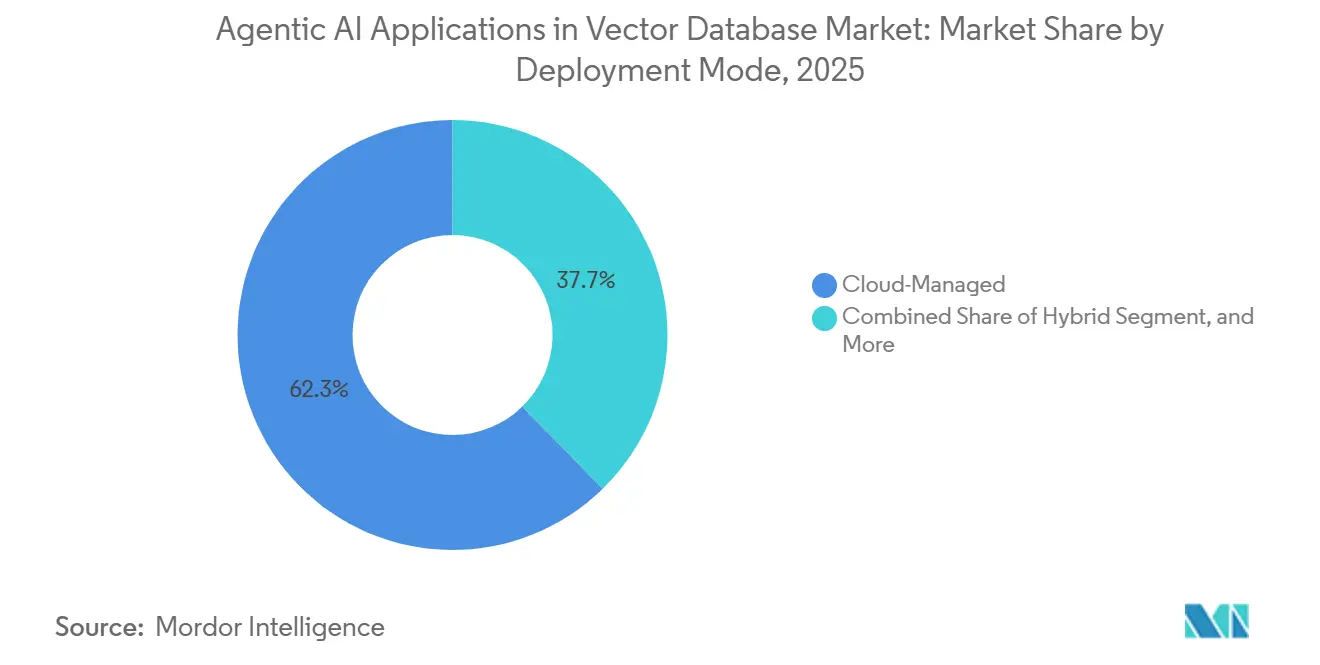

- デプロイメントモード別では、クラウドマネージドデプロイメントが2025年のベクターデータベースにおけるエージェンティックAIアプリケーション市場において62.31%のシェアを占めてリードし、ハイブリッドデプロイメントは2031年までに24.81%のCAGRで拡大する見込みです。

- ベクターデータベースタイプ別では、専用ベクターデータベースが2025年に55.73%のシェアを保持し、組み込み型およびエッジベクターストアが2031年までに28.33%という最高の予測CAGRを記録しました。

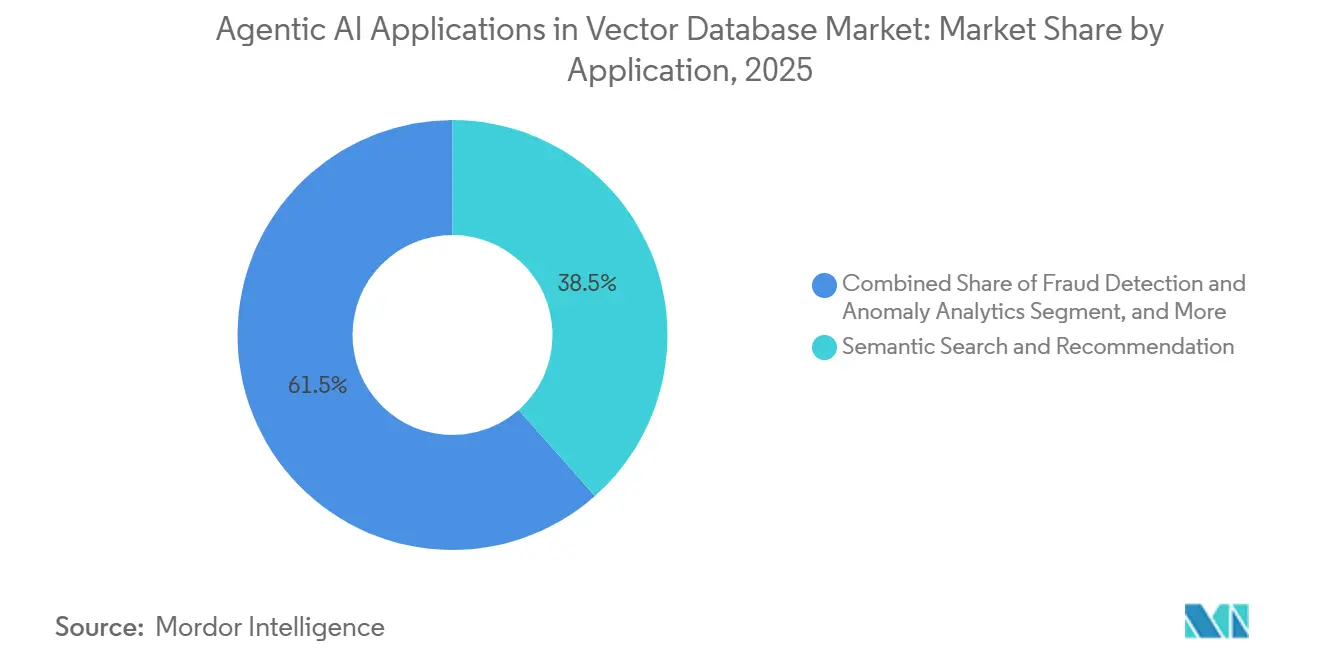

- アプリケーション別では、セマンティック検索およびレコメンデーションが2025年の市場において38.47%を占め、自律型エージェントおよびワークフローオーケストレーションは2031年までに29.54%のCAGRで成長すると予測されてます。

- エンドユーザー産業別では、ITおよびテレコムが2025年の市場において29.78%を占め、ヘルスケアおよびライフサイエンスは2031年までに26.71%のCAGRで進展しています。

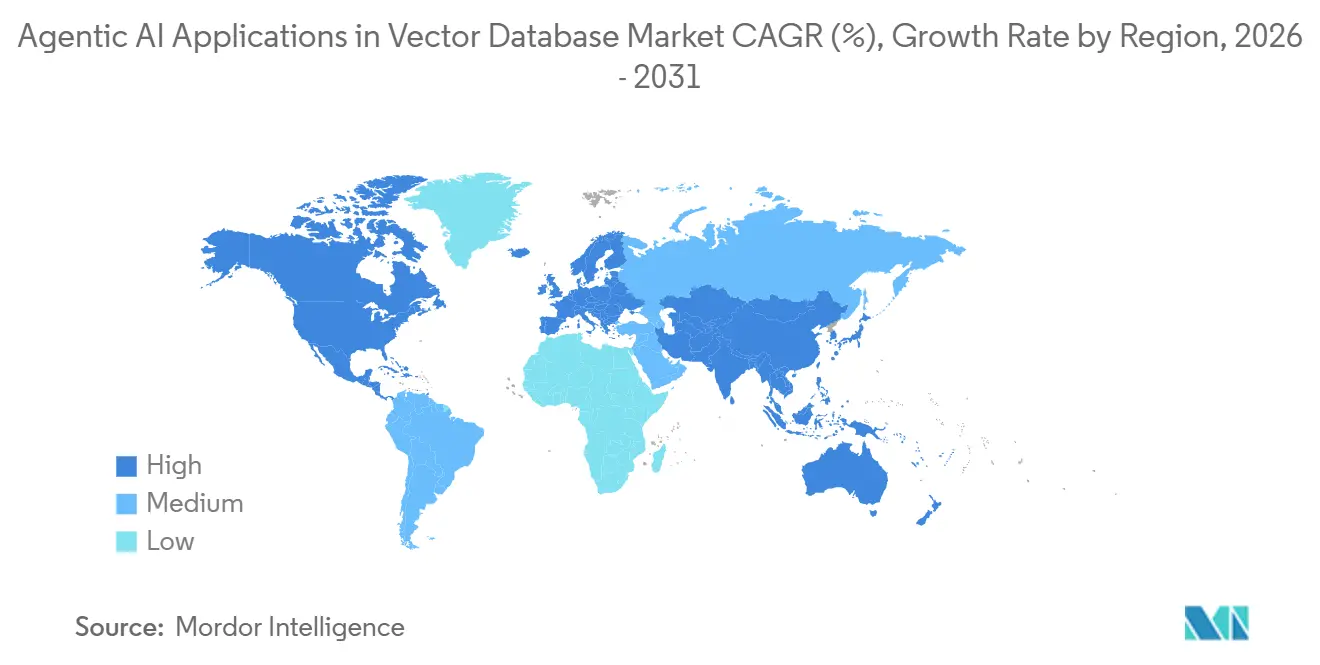

- 地域別では、北米が2025年に41.11%のシェアを保持し、アジア太平洋地域は2031年までに25.97%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベクターデータベースにおけるエージェンティックAIアプリケーションのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模言語モデルの普及による高次元検索の促進 | +6.2% | グローバル、特に北米とヨーロッパで最も強い | 短期(2年以内) |

| エージェンティックAIアーキテクチャの台頭による永続的メモリストアの必要性 | +5.8% | グローバル、北米では早期の本番導入、アジア太平洋地域では初期段階 | 中期(2~4年) |

| クラウドプロバイダーによるAIスタックへのネイティブベクター機能の組み込み | +4.3% | グローバル、北米とアジア太平洋地域で支配的 | 短期(2年以内) |

| オープンソースベクターエンジンによる総所有コストの低減 | +3.1% | グローバル、データ主権の優先度からヨーロッパとアジア太平洋地域で特に大きな影響 | 中期(2~4年) |

| エッジAIの普及による組み込み型ベクターストアへの需要促進 | +2.4% | アジア太平洋地域が中心、中東・アフリカおよびヨーロッパへの波及 | 長期(4年以上) |

| ベンチャーキャピタルの流入による製品イノベーションの加速 | +1.9% | 北米が主要、ヨーロッパが副次的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模言語モデルの普及による高次元検索の促進

ベクターデータベース市場におけるエージェンティックAIアプリケーションは、大規模言語モデルが実験から本番インフラへと移行する流れから恩恵を受けています。LLM推論とライブ内部データを組み合わせるエンタープライズパイプラインはいずれも、大量の埋め込みを低く安定した検索レイテンシで処理できるベクターインデックスを必要とします。多くの組織が単一モデルへの標準化をやめ、異なる埋め込み空間で動作する複数のモデルをサポートするようになったため、圧力は高まっています。これにより複数のインデックスを維持する必要が生じ、同一環境内でのストレージ、オーケストレーション、コンピュートの需要が増大しています。MongoDB社は2026年1月に、動画機能を持つマルチモーダルオプションを含む5つのVoyage 4埋め込みモデルを発表し、外部埋め込み呼び出しへの依存を低減するためAtlas Vector Searchに統合しました。このような統合は、ベクターデータベース市場におけるエージェンティックAIアプリケーションが単一の検索パターンではなく、モデルの多様性とともに拡大していることを示しています。

エージェンティックAIアーキテクチャの台頭による永続的メモリストアの必要性

ベクターデータベース市場におけるエージェンティックAIアプリケーションは、複数セッションにわたって計画・検索・推論・行動するエージェンティックシステムによっても前進しています。これらのワークロードは静的なRAGとは異なり、1つのタスクに対して数千回のベクタールックアップを実行し、タスクが進行中でも新しいメモリをシステムに書き戻すことができます。Qdrant社は2026年4月に、本番エージェントループが1ワークフローあたり数千クエリを生成するのに対し、従来のRAGワークロードははるかに軽量であると述べました。エンタープライズ企業はまた、すべてのエージェントアクションが内部ガバナンスチームに説明可能でなければならないため、完全な可観測性、監査証跡、アクセス制御を求めています。Amazon Bedrock AgentCoreは2025年10月に一般提供を開始し、永続的メモリ、セマンティック検索、ネイティブOpenTelemetry可観測性を導入し、エンタープライズ展開のベースラインを引き上げました。その結果、ベクターデータベース市場におけるエージェンティックAIアプリケーションは、検索速度のみではなく、パフォーマンスとガバナンスを組み合わせたプロバイダーを優先するようになっています。

クラウドプロバイダーによるAIスタックへのネイティブベクター機能の組み込み

ベクターデータベース市場におけるエージェンティックAIアプリケーションは、既存のストレージおよびデータベース製品内にベクター検索を組み込むハイパースケーラーによって再形成されています。これによりサービスの乱立が減少し、エンタープライズ企業はデータストレージ、オーケストレーション、モデルサービングと同じクラウドスタック内でセマンティック検索を維持できます。Amazon S3 Vectorsは2026年3月までに31のAWSリージョンに拡大し、頻繁にアクセスされるワークロードに対して100ミリ秒のクエリレイテンシ目標で最大20億ベクターのインデックスをサポートしました。Snowflake Cortex Searchは2026年3月にSnowflakeプラットフォーム内でのマルチインデックスクエリとカスタムベクター埋め込みサポートを備えて一般提供を開始しました。[1]Snowflake、「Cortex Search - マルチインデックスおよびカスタム埋め込みの一般提供」、Snowflakeドキュメント、docs.snowflake.com ネイティブサービスはベクター支出が同じクラウド請求の範囲内に収まり、システム間の追加データ移動を回避するため、スイッチングコストを低減します。Zilliz社はこの変化に対応し、ブリング・ユア・オウン・クラウドおよびカスタマーマネージドキーオプションを提供し、購買者がマネージド運用を維持しながら制御を保持できるようにしました。

オープンソースベクターエンジンによる総所有コストの低減

ベクターデータベース市場におけるエージェンティックAIアプリケーションは、ライセンスの摩擦を低減し、既存のハードウェアまたは顧客管理のクラウド環境への展開をサポートするオープンソースエンジンによっても開放されています。オープンソースオプションは、継続的なクエリ料金を制限し、本番ワークロードを洗練させながら早期のロックインを回避したいエンタープライズ企業に特に関連しています。Zilliz社は2026年1月にMilvus 2.6.xの一般提供を発表し、階層型ストレージとJSONパスインデックスを導入し、ストレージ効率とメタデータフィルタリングパフォーマンスが向上したと述べました。オープンソースの採用はまた、購買者がベクターデータを管理された管轄区域に保持し、その周囲にガバナンス層を追加できるため、主権の優先事項とも一致しています。Qdrant社は2026年4月に累計2億5,000万ダウンロードと29,000のGitHubスターを報告し、エンタープライズ転換が始まる前の強力な開発者リーチを示しました。これにより、ネイティブクラウドサービスが拡大する中でも、ベクターデータベース市場におけるエージェンティックAIアプリケーションは新規参入者に開かれた状態を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 10億規模インデックスの高いコンピュートおよびストレージコスト | -3.2% | グローバル、コスト敏感なアジア太平洋地域および新興市場で特に深刻 | 中期(2~4年) |

| 標準化されたベンチマークと相互運用性の欠如 | -2.4% | グローバル、特にマルチベンダー調達が一般的な北米とヨーロッパ | 中期(2~4年) |

| データ主権規制によるクロスボーダーベクター共有の制限 | -1.8% | ヨーロッパ、中東、アジア太平洋地域の規制が厳しい市場 | 長期(4年以上) |

| ベクター類似性エンジニアの人材不足 | -1.5% | グローバル、南米、中東・アフリカ、東ヨーロッパで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

10億規模インデックスの高いコンピュートおよびストレージコスト

ベクターデータベース市場におけるエージェンティックAIアプリケーションは、展開が数百万ベクターから数十億ベクターへと移行するにつれて、現実のコスト上限に直面しています。HNSWインデックスは依然としてメモリ集約型であり、1,536次元の10億ベクターデータセットは量子化を適用する前でも相当量のRAMを必要とします。これにより、マネージドクラウドの支出が中堅市場ユーザーや複数のエージェントワークフローを同時にテストするエンタープライズ企業にとってビジネスケースを弱める水準に達する可能性があります。Qdrant社は95%以上の再現率を維持しながらメモリ使用量を32分の1に削減するバイナリ量子化を強調していますが、そのトレードオフはワークロード設計と検索ドリフトへの許容度に依然として依存しています。エージェントメモリシステムでは頻繁な書き込みが再構築頻度とインフラ負荷を増大させるため、静的検索システムと比較して圧力はより大きくなります。Tencent Cloud社は2025年に同社のエンタープライズベクターデータベースがTencent社内ビジネス全体で1日あたり8,500億件以上の検索リクエストを処理したと述べており、スケール効率が最大規模の事業者に集中していることを示しています。

標準化されたベンチマークと相互運用性の欠如

ベクターデータベース市場におけるエージェンティックAIアプリケーションは、実際の本番条件を反映したベンチマーク標準の欠如によっても減速しています。一般的なテストは依然として静的な最近傍再現率に焦点を当てており、同時書き込み、メモリ更新、混合読み書き負荷下でのレイテンシ安定性を捉えていません。これにより、ベンダーは有利なベンチマーク設定を強調する余地が生まれ、調達時の購買者比較がより困難になります。相互運用性も課題であり、あるモデルファミリーが生成した埋め込みは、再埋め込みなしに別のセマンティック空間にクリーンに転送できません。2026年2月のMilvus GitHubイシューでは、EU AI法およびGDPR関連の義務をサポートするためのデータリネージ、アクセスラベル、監査ログ機能が明示的に要求されました。[2]GitHub Milvus-Io、「イシュー47812、データリネージと監査ログのためのEU AI法コンプライアンス要件」、GitHub、github.com そのため、規制対象のエンタープライズ企業はスタック周辺に追加のガバナンス層を構築することになり、ベクターデータベース市場におけるエージェンティックAIアプリケーション全体の展開速度が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドモデルが主権とスケールを橋渡し

ベクターデータベースにおけるエージェンティックAIアプリケーション市場では、クラウドマネージド展開が2025年に62.31%のシェアを保有し、購買者が弾力性、マネージド可用性、低インフラオーバーヘッドを優先しました。クラウドマネージドサービスは、プラットフォーム内でインデックス作成、スケーリング、フェイルオーバー、定期メンテナンスを処理することで、AIチームの展開時間を短縮します。このモデルはまた、ベクター検索が別個のシステムとして購入されるのではなく、より広範なAIサブスクリプションにバンドルされることが増えているため、エンタープライズの購買行動にも適合しています。Amazon Bedrock AgentCoreは2025年にマネージドサービススタック内で永続的メモリとセマンティック検索を組み合わせることでこのパターンを強化しました。

ベクターデータベースにおけるエージェンティックAIアプリケーション市場では、セルフホスト型展開は居住性と制御が中心的なヘルスケア、政府、規制の厳しいエンタープライズ環境で引き続き関連性を持っています。ハイブリッド展開は、組織が実行環境の制御を失わずにクラウドのような運用を求めるため、2031年までに24.81%のCAGRで拡大すると予測されています。Zilliz社はBYOC-IおよびBYOC Azureオプションで直接この需要に応え、顧客が自社テナント内にエンジンを保持しながらベンダーサポートとマネージドアップデートを維持できるようにしました。これにより、ハイブリッドは妥協策ではなく、マルチリージョンエンタープライズにおけるベクターデータベースのエージェンティックAIアプリケーション市場のデフォルトアーキテクチャとなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ベクターデータベース種別:専用エンジンがコアワークロードを保持

ベクターデータベース市場では、専用ベクターデータベースが2025年のエージェンティックAIアプリケーションシェアの55.73%を占めました。これは高次元類似性検索のために一から設計されているためです。その価値は、レイテンシ目標が厳しく、インデックスサイズが大きく、本番負荷下で検索品質を安定させる必要がある場合に最も強く発揮されます。Qdrant社は768次元の100万ベクターに対してp50クエリレイテンシ3ミリ秒、p99レイテンシ14ミリ秒を報告しており、専用エンジンがコアワークロードに対して魅力的であり続ける理由を示しています。ベクター対応のリレーショナルおよびドキュメントストアも、エンタープライズ企業が別のインフラ層を導入せずに既存のアプリケーションデータベースにセマンティック検索を追加できるため、依然として重要です。

ベクターデータベースにおけるエージェンティックAIアプリケーション市場では、AI推論がアクションポイントに近づくにつれて、組み込み型およびエッジベクターストアが2031年までに28.33%のCAGRで成長すると予測されています。Qdrant社は2025年7月にモバイルデバイス、ロボット、リソース制約のあるハードウェア向けのインプロセスベクターライブラリとしてQdrant Edgeを発売しました。Actian社は2026年4月にVectorAI DBを発表し、Raspberry Piシステムからエンタープライズエッジサーバーまでの環境を対象としました。このセグメントは、ローカル検索がレイテンシを低減し、オフライン実行をサポートし、データ最小化要件を満たすため、ベクターデータベースにおけるエージェンティックAIアプリケーション市場で地位を確立しています。

アプリケーション別:セマンティック検索がリードし、エージェントメモリがより速く拡大

ベクターデータベースにおけるエージェンティックAIアプリケーション市場では、セマンティック検索とレコメンデーションが2025年に38.47%のシェアを占め、最も早期に大規模なエンタープライズユースケースとなりました。Eコマースの発見、メディアレコメンデーション、エンタープライズ知識検索は、自律型エージェントシステムが本番に達する前に広範なインストールベースを形成しました。このベースは依然として重要ですが、ハイブリッド検索パターンが標準的な検索タスクにおけるスタンドアロンベクター検索の独自性を低下させているため、より成熟しています。会話型AIとRAGは、エンタープライズ企業がモデルの出力を内部コンテンツに基づかせるためにベクター検索に依存し続けているため、もう一つの主要なユースケースです。

ベクターデータベースにおけるエージェンティックAIアプリケーション市場では、自律型エージェントとワークフローオーケストレーションが最も成長の速いセグメントであり、これらのセグメントの市場は2031年までに29.54%のCAGRで拡大すると予測されています。成長は、単一ステップの検索から、単一セッション中にメモリ、ツール使用、繰り返し検索を必要とするマルチステップエージェントへの移行に結びついています。この移行には、従来のインデックスが当初設計されていなかったステートフルでバージョン対応のメモリ動作が必要です。同じ市場はまた、タンパク質やゲノム埋め込みが大規模・高再現率の検索システムに対する高度に専門化された需要を生み出すバイオインフォマティクスおよび科学計算にも拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよび通信がリードし、ヘルスケアが台頭

ベクターデータベースにおけるエージェンティックAIアプリケーション市場では、ITおよび通信が2025年に市場シェアの29.78%を占めました。これらの購買者はすでにクラウドネイティブアーキテクチャ、社内AIタレント、大規模なデータフローを有していたためです。これらの企業は、より広範なインフラスタックを再構築することなく、カスタマーサポート、ソフトウェア開発支援、ネットワーク運用にベクター検索を接続できます。通信事業者はまた、過去の記録にわたるインシデント類似性マッチングと迅速な根本原因分析にベクターバックドAIエージェントを使用しています。BFSI、小売、Eコマースは、いずれも大規模での検索品質、異常検出、パーソナライゼーションに依存しているため、僅差で続いています。

ベクターデータベースにおけるエージェンティックAIアプリケーション市場では、ヘルスケアおよびライフサイエンスが2031年までに26.71%のCAGRで成長すると予測されており、購買者が臨床支援、文献基盤、研究ワークフローに検索を適用しています。合成埋め込みガバナンスが明確になり、臨床・科学データに類似性検索に適した大量の非構造化情報が含まれているため、ペースは改善しています。Pinecone社の2026年のHIPAAコンプライアンスアドオンは、ベンダーがこの顧客グループの特定のガバナンス期待に合わせてマネージドサービスを適応させていることを示しています。メディアおよびエンターテインメントは現在のシェアでは小規模ですが、マルチモーダル発見と著作権に配慮した検索のためのベクターデータベースにおけるエージェンティックAIアプリケーション市場の活発な部分です。

地域分析

ベクターデータベース向けエージェンティックAIアプリケーション市場において、北米は2025年に41.11%のシェアを占め、企業向けAIの導入が他の多くの地域よりも早く本番環境へ移行したことから、引き続き主要な地域別収益基盤となってる。米国は金融サービス、ヘルスケア、エンタープライズソフトウェア全体にわたる大規模な展開を通じて地域支出をリードし、カナダは研究クラスターとスタートアップエコシステムを通じて貢献した。メキシコもまた、ニアショア技術サービスの拡大と、地域デリバリーセンターにおけるAI対応カスタマーエンゲージメントプラットフォームの広範な活用を通じて貢献した。同地域の規制要件は製品設計にも影響を与えており、マネージドベンダーはすでに米国での採用を支援するためにヘルスケア向けコンプライアンス機能を追加している。

ベクターデータベース市場におけるエージェンティックAIアプリケーションにおいて、アジア太平洋地域は最も成長が速い地域でり、同地域の市場規模は2031年までに25.97%のCAGRで成長すると予測されている。中国は国内AIインフラへの投資が拡大していることから主要な需要拠点となっており、Tencent Cloudは2025年にエンタープライズ向けベクターデータベースがTencent社内ビジネス全体で1日あたり8,500億件以上の検索リクエストを処理したと発表した。日本は、大企業向けのナレッジマネジメントおよびコンプライアンス検索のユースケースを通じて需要を構築しており、導入件数が比較的少ない場合でも高い契約価値をもたらしている。インドは大規模な開発者基盤とITサービスセクターを通じて成長を支えており、公共および企業向けRAGプログラム向けにベクタープラットフォームの評価が進んでいる。韓国は、製造業者が品質管理およびサプライチェーンのワークフローにローカルベクターストアを活用したエージェンティックAIを導入していることから、組み込み型展開における地域の役割を強化している。

欧州はベクターデータベース向けエージェンティックAIアプリケーション市場において独自の役割を担っており、GDPRおよびEU AI法が購買者をレジデントインフラとより強固なガバナンス機能へと誘導している。Zillizは2026年3月に、カスタマーマネージド暗号化キーを備えたBYOC Azureを一般提供開始し、顧客管理環境内におけるデータ主権要件に直接対応した。[3]Zilliz、「Milvusマルチアベイラビリティゾーン展開およびカスタマーマネージドキーを備えたBYOC Azure」、Zilliz、zilliz.com 南米はブラジルを主要拠点として規模は依然として小さいが、同地域全体でクラウド投資が拡大している。中東およびアフリカはソブリンAIプログラムを通じて勢いを増しており、アブダビのスターゲートUAEプロジェクトは1ギガワットのコンピューティング基盤を構築中であり、初期200MWフェーズは2026年第2四半期に稼働開始する見込みである。

競合ランドスケープ

ベクターデータベース空間におけるエージェンティックAIアプリケーション市場は適度に分散しており、ハイパースケーラー、専用ベクタースペシャリスト、既存プラットフォームを拡張した既存データベースベンダーの3層競合構造を持っています。ハイパースケーラーは単一のクラウド環境内でストレージ、コンピュート、検索をバンドルすることで競合しています。ピュアプレイベンダーはパフォーマンス、開発者エクスペリエンス、コンプライアンス機能、展開の柔軟性で競合しています。既存のデータベースプロバイダーは、顧客が別個のスタックを調達するのではなく現在のシステムを拡張できるようにベクター機能を追加することで、インストールベースを守っています。

2025年および2026年にかけて、より大規模なプラットフォームベンダーが製品ギャップを埋めるために動いたため、ベクターデータベース市場におけるエージェンティックAIアプリケーション全体で統合が加速しました。IBM社は2025年2月にDataStaxの買収を発表し、分散型ベクター対応データインフラを通じてエンタープライズAI開発を強化しました。[4]IBM、「IBMがエンタープライズAI開発加速のためDataStaxを買収」、IBMニュースルーム、newsroom.ibm.com Databricks社は2025年5月にNeonの買収に合意し、より広範なAIプラットフォーム戦略にネイティブpgvectorサポートを備えたサーバーレスPostgreSQLを追加しました。Oracle社は2026年4月にOracle AI Vector SearchにパーティションレベルのHNSWインデックス管理とスパースベクターのビットマップ圧縮を追加することで自社の立場を深めました。これらの動きにより、顧客が同じエンタープライズアーキテクチャ内で別個の埋め込み、検索、運用データ層を組み合わせる必要性が低減しました。

ベクターデータベース市場におけるエージェンティックAIアプリケーションでは、特殊なインデックス動作を必要とするエージェントメモリミドルウェア、マルチモーダル検索、バイオインフォマティクスに焦点を当てた検索システムにホワイトスペースが残っています。Qdrant社は2026年4月にGPU加速インデックス、マルチ可用性ゾーンクラスター、監査ログを追加し、規制対象および大規模本番展開における訴求力を強化しました。Weaviate社は2026年4月にネイティブMCPサーバーをリリースし、ベクターデータベースと直接通信するエージェントフレームワークを構築する開発者の統合作業を削減しました。Actian社も2026年4月にVectorAI DBで議論に参入し、最大手プロバイダーがより広範な市場全体に拡大する中でも、エッジおよび運用ニッチが開かれたままであることを示しました。

ベクターデータベースにおけるエージェンティックAIアプリケーション産業リーダー

Pinecone Systems Inc.

Zilliz Technology Inc.

Semi Technologies B.V. (Weaviate)

Elastic N.V.

Redis Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Pinecone社はフランクフルトクラウドリージョンを開設し、地理的に分散したデータ居住ゾーン全体でエンタープライズAIエージェントが一貫したセマンティック検索を実行できるマルチリージョン知識ファブリックであるPinecone Nexusを発表しました。

- 2026年4月:Qdrant Cloudは、GPU加速ベクターインデックス、マルチ可用性ゾーンクラスターサポート、エンタープライズグレードの監査ログを単一リリースで出荷しました。これらの機能は、10億規模でのインデックス再構築レイテンシとコンプライアンス監査可能性という2つの主要なエンタープライズ採用障壁に集合的に対処し、規制産業の調達サイクルにおいてQdrantをハイパースケーラーマネージドベクターサービスに直接対抗させています。

- 2026年4月:Oracle社はOracle AI Vector Searchの2026年4月リリースアップデート23.26.2をリリースし、パーティションレベルのHNSWインデックス管理とスパースベクター種別のビットマップ圧縮を導入しました。

- 2026年3月:Qdrant社は5,000万USDのシリーズB資金調達ラウンドを完了し、調達資金はGPUインフラ拡張、エンタープライズコンプライアンス認証、マルチモーダルベクター機能のエンジニアリング人員増強に充当される予定です。

ベクターデータベースにおけるエージェンティックAIアプリケーションのグローバル市場レポートスコープ

ベクターデータベースにおけるエージェンティックAIアプリケーション市場とは、高度なセマンティック理解、文脈的メモリ、インテリジェント検索、自律的意思決定を可能にするためにベクターデータベース技術を活用する人工知能アプリケーションおよび自律型AIエージェントのグローバル市場を指します。この市場は、リアルタイムデータ検索、埋め込みストレージ、類似性検索、知識拡張、エンタープライズおよびコンシューマーアプリケーション全体でのマルチステップ推論をサポートするためのエージェンティックAIシステムとベクターデータベースの統合に焦点を当てています。

ベクターデータベースにおけるエージェンティックAIアプリケーション市場は、展開モード別(クラウドマネージド、セルフホスト、ハイブリッド)、ベクターDB種別(専用ベクターデータベース、ベクター対応リレーショナル/ドキュメントストア、組み込み型/エッジベクターストア)、アプリケーション別(会話型AIおよび検索拡張生成、自律型エージェントとワークフローオーケストレーション、セマンティック検索とレコメンデーション、不正検出および異常分析、バイオインフォマティクスおよび科学計算)、エンドユーザー産業別(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、小売およびEコマース、メディアおよびエンターテインメント)、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| クラウドマネージド |

| セルフホスト |

| ハイブリッド |

| 専用ベクターデータベース |

| ベクター対応リレーショナル/ドキュメントストア |

| 組み込み型/エッジベクターストア |

| 会話型AIおよび検索拡張生成 |

| 自律型エージェントとワークフローオーケストレーション |

| セマンティック検索とレコメンデーション |

| 不正検出および異常分析 |

| バイオインフォマティクスおよび科学計算 |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| メディアおよびエンターテインメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 展開モード別 | クラウドマネージド | ||

| セルフホスト | |||

| ハイブリッド | |||

| ベクターデータベース種別 | 専用ベクターデータベース | ||

| ベクター対応リレーショナル/ドキュメントストア | |||

| 組み込み型/エッジベクターストア | |||

| アプリケーション別 | 会話型AIおよび検索拡張生成 | ||

| 自律型エージェントとワークフローオーケストレーション | |||

| セマンティック検索とレコメンデーション | |||

| 不正検出および異常分析 | |||

| バイオインフォマティクスおよび科学計算 | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびEコマース | |||

| メディアおよびエンターテインメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ベクターデータベースにおけるエージェンティックAIアプリケーション市場の現在および予測規模は?

市場は2025年に4億6,000万USDと評価され、2026年には5億7,000万USDに達し、24.86%のCAGRで2031年までに17億3,000万USDに達すると予測されています。

現在採用をリードしている展開モデルはどれですか?

クラウドマネージド展開は2025年に62.31%のシェアでリードしており、エンタープライズ企業がマネージドの弾力性、迅速な展開、低インフラオーバーヘッドを優先したためです。

2031年まで最も速く成長しているアプリケーションはどれですか?

自律型エージェントとワークフローオーケストレーションが最も成長の速いアプリケーションであり、エンタープライズ企業が永続的メモリとマルチステップエージェントワークフローを採用するにつれて、2031年までに29.54%のCAGRが予測されています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は2031年までに25.97%のCAGRという最も強い成長見通しを持ち、国内AIインフラ投資ならびに中国、日本、インド、韓国にわたる大企業の採用拡大に支えられています。

現在最も多くの収益を生み出しているエンドユーザーグループはどれですか?

ITおよび通信は2025年に29.78%のシェアでリードしており、これらのユーザーがすでにクラウドネイティブシステム、大規模なデータ量、ベクター検索をより速くスケールできる社内AIチームを持っていたためです。

スタンドアロンベクターデータベースベンダーにとっての主な競合課題は何ですか?

主な課題は、ベクター機能をより広範なプラットフォームに組み込んでいるハイパースケーラーおよび既存データベースベンダーからのコモディティ化であり、購買者もより強力なコンプライアンス、監査可能性、居住性管理を期待しています。

最終更新日: