アガベシロップ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 208.92 百万米ドル |

| 市場規模 (2031) | 271.5 百万米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアガベシロップ市場分析

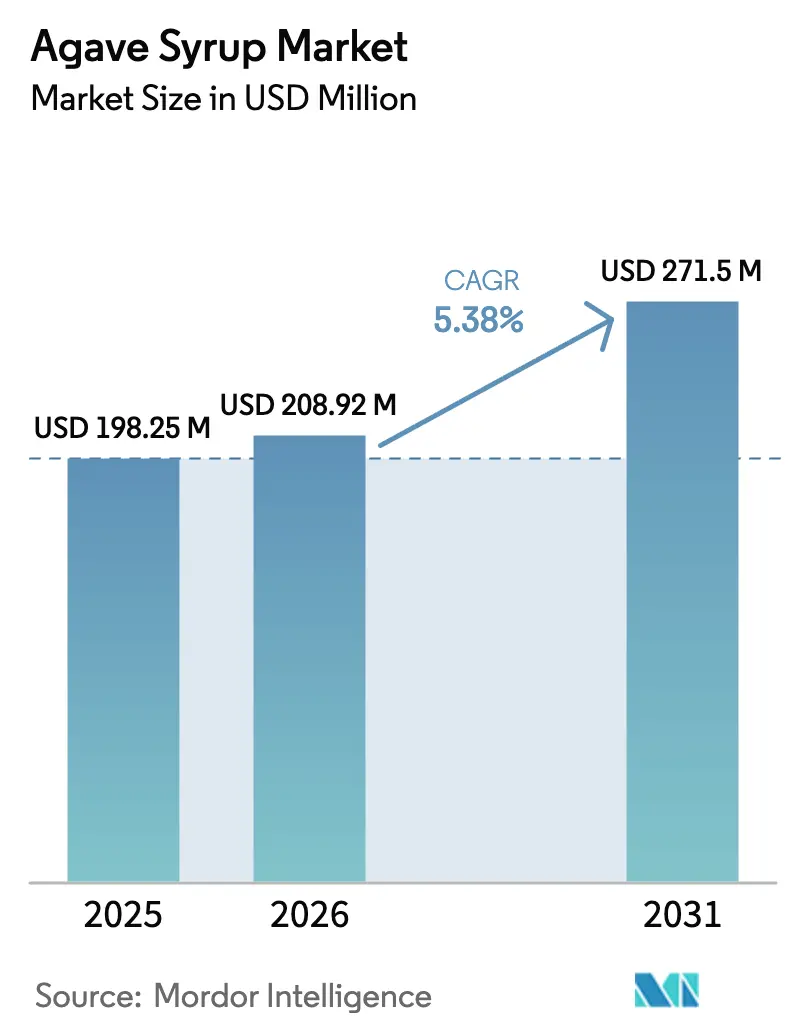

世界のアガベシロップ市場規模は、2025年の1,982億5,000万米ドルから2026年には2億892万米ドルに成長し、予測期間中の年平均成長率5.38%で拡大して2031年には2億7,150万米ドルに達すると予測されています。この成長軌跡は、甘味料としての均衡を浮き彫りにしています。一方では植物由来のクリーンラベル代替品に対する消費者需要の高まりがあり、他方ではフルクトース含有量に対する精査の強化があります。市場は単に量的に拡大するのではなく、プレミアム化を通じて進化しています。オーガニック認証品やフレーバー付きアガベ品種が市場価値においてより大きなシェアを獲得しており、主流の砂糖代替品がコモディティ化に直面する中でも存在感を示しています。戦略的に位置づけられたアガベシロップは、蜂蜜のような栄養性甘味料とステビアのような非栄養性甘味料の中間に位置しています。ゼロカロリーの主張だけでなく、天然由来の素材と汎用性を重視する消費者を引きつけています。

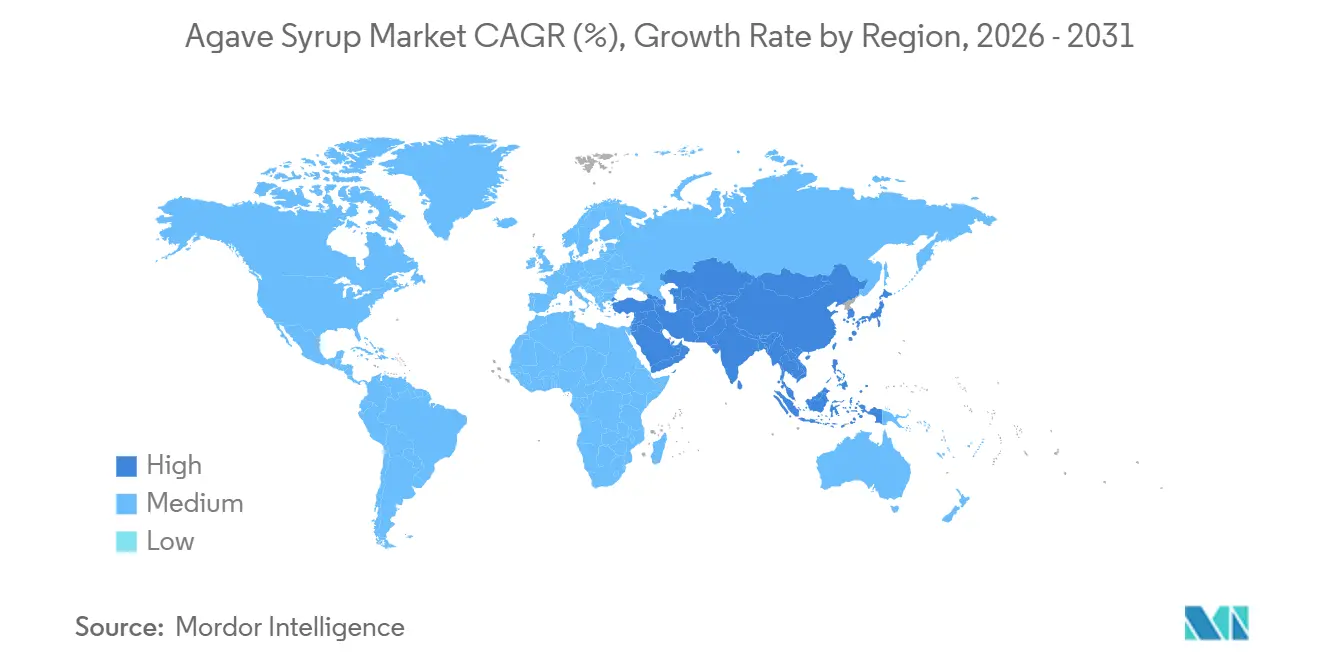

2025年、北米はアガベシロップ市場において35.12%のシェアを占め、メキシコの主要なブルーアガベ生産と、特殊食品を通じた米国消費者のこの食材への親しみの高まりに支えられています。北米は2031年にかけて最も成長の速い市場になると予測されており、アジア太平洋は最大の地域市場であり続け、2031年にかけてCAGR 6.56%で拡大すると見込まれています。この成長は、可処分所得の増加、近代的小売業の拡大、中国・インド・日本における輸入天然甘味料に対する規制上の承認によって促進されています。

市場が2031年に向けて進化するにつれ、生産者にとっての課題はプレミアム化と手頃な価格のバランスを取ることになります。2025年7月に発表された経済協力開発機構・国際連合食糧農業機関(OECD-FAO)農業アウトルックによると、世界の砂糖価格は2034年まで若干の下落が見込まれており、世界生産量が15%増加して2億500万メートルトンに達することと重なります[1]出典:経済協力開発機構・国際連合食糧農業機関 "OECD-FAO農業アウトルック2025-2034、" oecd.org。しかし、ブランドは検証可能なサステナビリティ、トレーサビリティ、または低糖質処方などのイノベーションを通じてプレミアム価格を正当化することで、この状況に対抗できる可能性があります。

主要レポートのポイント

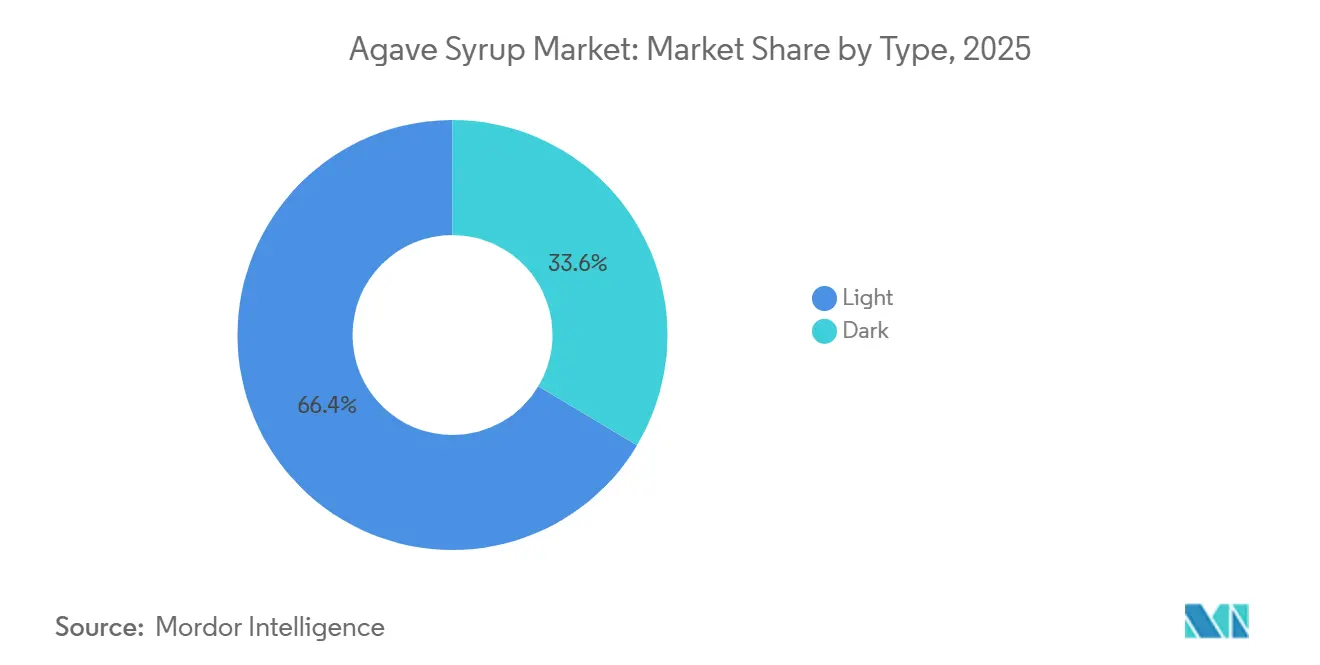

- タイプ別では、ライト品種が2025年のアガベシロップ市場シェアの66.43%を占め、ダークシロップは2031年にかけてCAGR 6.02%で拡大すると予測されています。

- カテゴリー別では、コンベンショナル製品が2025年に82.11%の収益シェアを保持し、オーガニックシロップは2031年にかけてCAGR 6.34%で成長しています。

- 原材料別では、ブルーアガベが2025年のアガベシロップ市場規模の78.84%を占め、サルミアナベースのシロップは2031年にかけてCAGR 5.68%で成長しています。

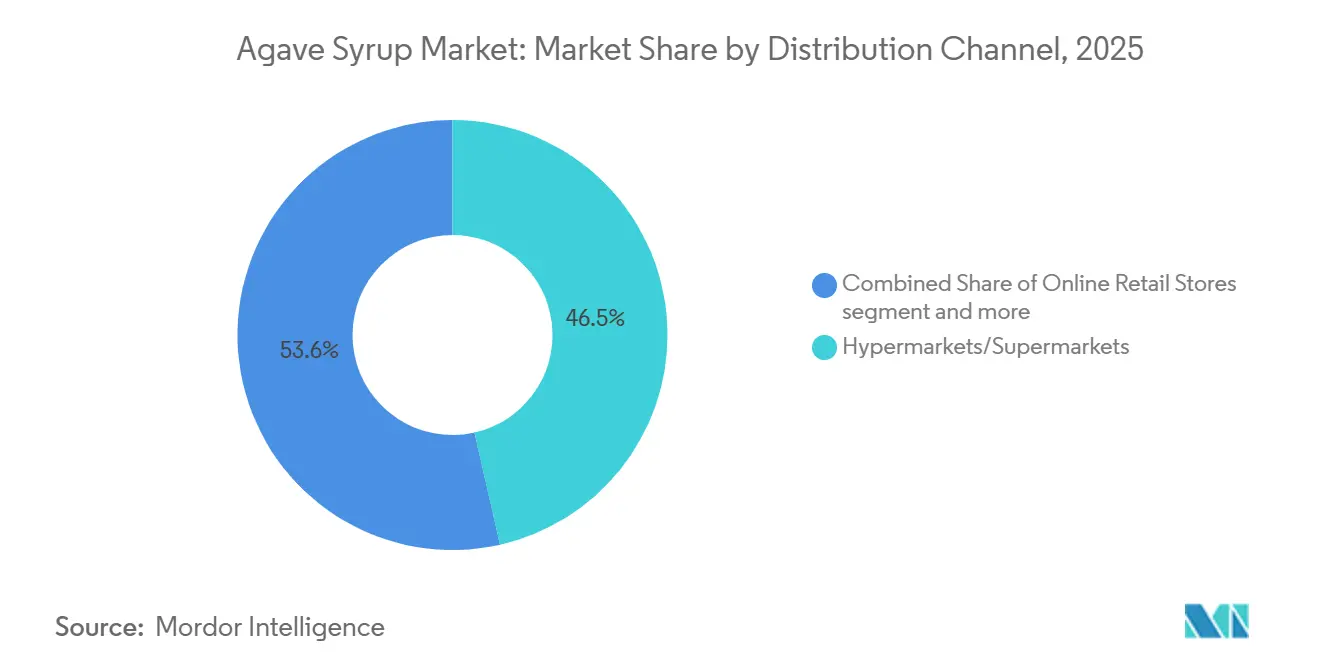

- 流通チャネル別では、ハイパーマーケットおよびスーパーマーケットが2025年の販売金額の46.45%を占め、オンライン小売はCAGR 7.13%で最も成長の速いルートとなっています。

- 地域別では、北米が2025年に35.12%の収益シェアでリードし、アジア太平洋は同期間において最高の地域CAGRである6.56%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアガベシロップ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工甘味料に対する天然甘味料への嗜好の高まり | +0.8% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| ビーガンおよび植物由来食品ダイエットの採用増加 | +0.6% | 北米、欧州、アジア太平洋の都市部が主導する世界規模 | 長期(4年以上) |

| クリーンラベルおよび最小限加工製品への需要 | +0.5% | 北米と欧州、アジア太平洋の都市部への波及 | 中期(2〜4年) |

| オーガニック認証甘味料への関心の高まり | +0.4% | 北米と欧州で最も強い世界規模 | 長期(4年以上) |

| フレーバー付きアガベシロップの開発 | +0.3% | 北米と欧州、アジア太平洋で新興 | 短期(2年以内) |

| 持続可能な調達の甘味料に対する消費者嗜好の高まり | +0.4% | 北米と欧州でプレミアム定位が強い世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人工甘味料に対する天然甘味料への嗜好の高まり

規制当局の精査が強化され、否定的なメディア報道が増加するにつれ、合成甘味料に対する消費者の信頼は低下しており、天然代替品へのシフトが加速しています。アガベシロップは植物由来であり、化学的に改変された甘味料よりも加工が少ないため、天然砂糖への移行から恩恵を受ける好位置にあります。しかし、加工方法によっては高いフルクトース含有量が、消費者を最初に引きつけた健康的なイメージを損なうという課題があります。これに対応するため、ブランドは低糖質代替品を導入しています。例えば、Urban Platterはメキシカンブルーアガベシロップを提供しており、低炭水化物、低GI、マイルドな風味を持つ天然甘味料であると主張する植物由来甘味料です。このトレンドは、アガベシロップの優位性が砂糖を直接置き換えることではなく、かさと褐変機能を必要とするレシピにおける部分的な砂糖削減を可能にすることにあることを示しています。しかし、消費者が原材料についてより詳しくなるにつれ、天然フルクトースと人工高フルクトースコーンシロップの区別が不明確になる可能性があります。このシフトにより、アガベ生産者は天然ラベルだけに頼るのではなく、テロワール、オーガニック認証、持続可能な調達などの要素を主要な差別化要因として強調することが求められています。

ビーガンおよび植物由来食品ダイエットの採用増加

世界が植物由来食品ダイエットをますます受け入れる中、アガベシロップは蜂蜜の好まれるビーガン代替品として台頭しています。ビーガン協会は、2025年1月の「ビーガナリー」に何百万人もの人々が参加したという成長トレンドを強調しました。Good Food Instituteによると、植物由来食品の世界小売売上高は2024年に着実な成長を経験しました[2]出典:Good Food Institute "産業の現状:植物由来の肉、魚介類、卵、乳製品、および原材料、" gfi.org。蜂蜜の直接代替品としてよく使用されるアガベシロップは、この植物由来の人気の波に乗っています。しかし、その採用は地域によって異なります。人口の相当割合がビーガンおよびベジタリアンであるインドでは、アガベシロップは課題に直面しています。高い潜在市場であるにもかかわらず、小売流通の限界と、ジャガリーやデーツシロップなどの地元甘味料と比較した際の価格感度によって成長が妨げられています。一方、欧州諸国、特にドイツは異なる状況を示しています。人口の少数ながら重要な割合がビーガン食を実践しており、認定ビーガン原材料に対してプレミアムを支払う意欲が顕著です。この市場ダイナミクスの相違は、アガベシロップブランドにとってカスタマイズされたアプローチを示唆しています。確立されたビーガン市場では、フレーバーイノベーションとオーガニック認証に焦点を当てるべきです。逆に、新興市場では手頃な価格と伝統的甘味料の機能性への対応を重視すべきです。しかし、差し迫った課題が残っています。植物由来食品ダイエットが主流になるにつれ、消費者が最も安価なビーガン甘味料に引き寄せられるリスクがあります。このシフトは、生産者がユニークな感覚的属性や強力なサステナビリティの信頼性を通じてその価値を確立できない限り、アガベシロップのプレミアムポジショニングを損なう可能性があります。

クリーンラベルおよび最小限加工製品への需要

消費者が食品・飲料の原材料だけでなく製造方法も精査するようになるにつれ、クリーンラベルへの需要が食品の選択を再形成しています。ドイツでは、認識可能な原材料と透明な調達への嗜好の高まりがアガベシロップの魅力を高めています。このトレンドは、原材料の完全な開示とアレルゲン表示を義務付ける欧州連合規則1169/2011によって欧州連合内で勢いを増しています。アガベ植物からアグアミエルを抽出し、酵素加水分解と濃縮を行うアガベシロップの製造は、精製サトウキビ糖やコーンシロップと比較して化学的投入物が少なく、最小限加工の代替品としてブランド化されています。しかし、このカテゴリーは信頼性の課題に直面しています。長時間の加熱とカラメル化を経るダークアガベシロップは、5-ヒドロキシメチルフルフラールの含有量が高くなります。熱処理の副産物であるこの化合物は、「最小限加工」という主張と著しく対照的です。この問題に対処するため、英国のThe Groovy Food Company、Matcha Agaveなどのブランドは、アガベシロップを抹茶などの機能性原材料とブレンドしています。この戦略は製品を差別化するだけでなく、単なる加工の主張ではなく健康上の利点によってプレミアム価格を正当化します。主要な機会は透明性にあります。製造と原材料調達のサードパーティ監査を公開するブランドは、クリーンラベルへの懐疑心が高まっている市場において特に高い価格を設定できます。しかし、差し迫ったリスクがあります。消費者の意識が深まるにつれ、「天然」や「最小限加工」などの用語が規制された基準ではなく単なるマーケティング手法と見なされる可能性があります。このシフトにより、アガベ生産者は曖昧な主張ではなく、オーガニック認証、フェアトレード認証、またはカーボンフットプリントなどの具体的な属性で競争することを余儀なくされる可能性があります。

オーガニック認証甘味料への関心の高まり

オーガニック認証は、ニッチな差別化要因からプレミアム甘味料カテゴリーにおける標準的な期待へと進化しています。米国農務省(USDA)オーガニック基準(連邦規則集第7編第205部)の下、アガベシロップは合成農薬、遺伝子組み換え生物(GMO)、または禁止された加工助剤を使用せずに製造されなければなりません。一方、欧州連合(EU)規則2018/848はトレーサビリティを義務付けるだけでなく、特定の抽出方法も制限しています[3]出典:連邦規則電子コード(eCFR)"第205部—国家オーガニックプログラム、" ecfr.gov。オーガニックアガベシロップはコンベンショナル品と比較して急速な成長を経験しています。この急増は、Whole Foods MarketやTrader Joe'sなどの小売業者がオーガニック品揃えを拡大し、消費者が認定製品に対して相当なプレミアムを支払う意欲を持つことによって支えられています。ハリスコ州および他の4州にわたるブルーアガベ栽培を監督するメキシコのテキーラ規制委員会は、オーガニック原則を反映したサステナビリティプロトコルを導入しました。これには除草剤使用の制限と土壌保全の重視が含まれます。このような基準は、テキーラ生産者が既存の認証システムと農学的ノウハウを活用してオーガニックアガベシロップに参入する道を開きます。しかし、課題が残っています。オーガニック認証は、合成投入物で処理された土地に対して3年間の移行期間を義務付けています。これにより供給制約が生じ、短期的な量的成長が抑制されます。認定オーガニックアガベ農家との長期契約を確保するブランドは、供給を安定させ、拡大するオーガニックプレミアムから恩恵を受けることができます。対照的に、スポット市場に依存するブランドは、需要が認定栽培面積を超えるにつれてボラティリティのリスクにさらされます。戦略的には、垂直統合または小規模農家との協同組合形成が、単なる取引的調達よりもオーガニック供給の安定確保への安定したルートを提供する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アガベシロップの高フルクトース含有量に関する懸念の高まり | -0.7% | 特に北米と欧州を中心とした世界規模 | 中期(2〜4年) |

| ステビア、モンクフルーツ、ココナッツシュガーなどの代替品への嗜好の増加 | -0.6% | 先進国の健康意識の高いセグメントが主導する世界規模 | 長期(4年以上) |

| 表示と健康強調表示に関する規制の厳格化 | -0.3% | 欧州と北米、アジア太平洋での精査の新興 | 短期(2年以内) |

| 健康的な甘味料の主張に対する懐疑心の高まり | -0.4% | 栄養リテラシーが高い市場で最も強い世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アガベシロップの高フルクトース含有量に関する懸念の高まり

高フルクトース摂取と代謝機能障害を結びつける最近の臨床的証拠が、アガベシロップに従来関連付けられていた健康強調表示に疑問を投げかけています。最近の研究では、加工方法によってはアガベシロップのフルクトース含有量が高フルクトースコーンシロップに含まれるものを上回ることが明らかになりました。この発見は、虫歯、インスリン抵抗性、非アルコール性脂肪肝疾患などの潜在的な健康問題について警鐘を鳴らしています。ハーバードヘルスパブリッシングは、フルクトースはグルコースとは異なり、インスリン媒介経路を迂回することを強調しました。代わりに、主に肝臓で代謝され、過剰摂取は脂肪産生とトリグリセリドの蓄積につながる可能性があります。これらの知見は、アガベシロップを上白糖の低GI代替品として宣伝していた以前のマーケティング主張に疑問を呈しています。その結果、ブランドは今やメッセージの焦点を健康上の利点から料理用途へとシフトしています。しかし、戦略的なジレンマがあります。かつてアガベシロップをその健康上の利点のために受け入れていた消費者は、フルクトース含有量を知った際に低糖質代替品に移行するのではなく、完全に離れてしまう可能性があります。差し迫った懸念は、栄養士や管理栄養士がすべての添加糖の削減をますます推奨するにつれ、アガベシロップが従来の甘味料に対するユニークな立場を失い、コモディティ化につながる可能性があることです。

表示と健康強調表示に関する規制の厳格化

甘味料の表示と健康強調表示に関する規制の厳格化により、ブランドは今やマーケティング主張を臨床的証拠で裏付けることを求められています。欧州食品安全機関の規則1924/2006は、栄養および健康強調表示が重大な利点を示す査読済み研究によって裏付けられなければならないことを義務付けています。同様に、米国食品医薬品局は2025年1月に発表したドラフトガイダンスにおいて、植物由来甘味料は無作為化比較試験の裏付けなしに従来の砂糖に対する健康上の優位性を示唆すべきではないことを強調しました。これらの厳格な基準は、以前は「天然」や「生」などの用語に頼って健康上の利点を示唆していたアガベシロップブランドにコンプライアンスコストを課しています。課題は臨床試験の多大な費用にあり、小規模生産者にとっては困難な課題となっています。対照的に、Whole Earth Brandsに相当額で買収されたWholesome Sweetenersのような大規模企業は、これらの規制コストをより広い製品ラインに分散させることができ、競争上の優位性を持ち、市場統合を加速させる可能性があります。規制当局が根拠のない主張への精査を強化するにつれ、アガベシロップブランドは主に価格と入手可能性で競争することになる可能性があります。このシフトは利益率を圧迫し、品質差別化の魅力を低下させる可能性があります。しかし、サードパーティ試験と明確な表示(フルクトース対グルコース比やグリセミックインデックス値の開示など)に積極的に投資するブランドは消費者の信頼を獲得できます。このような透明性は、小売業者のウェルネスプログラムへの参入機会を開き、流通リーチを拡大する可能性もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ダーク品種がプレミアム需要を獲得

ダークアガベシロップは2031年にかけてCAGR 6.02%で成長すると予測されており、2025年にライトアガベシロップが66.43%の市場シェアを保持していても市場全体を上回るペースで成長しています。シェフやミクソロジストは、キャラメルとモラセスのフレーバーノートを持つダークアガベシロップをますます選択しています。その料理的な魅力は、モラセスの硫黄臭やライトアガベシロップの過度に甘いプロファイルなしにマリネ、グレーズ、カクテルを引き立てる能力にあります。このユニークなフレーバープロファイルにより、ダークアガベシロップはプレミアム価格を設定でき、その風味の強度と視覚的な魅力が高いコストを正当化します。一方、ライトアガベシロップは中立的な風味により引き続き優位を保っており、元の味を変えずに料理に使用できる蜂蜜や砂糖の理想的な代替品となっています。加工方法は大きく異なり、ライトアガベシロップはろ過されて最小限に加熱されるのに対し、ダークアガベシロップは糖をカラメル化して色を深める長時間の加熱を経ます。これにより、クリーンラベルポジショニングと風味の強度の間にトレードオフが生じます。

ライトとダークの中間に位置するアンバーアガベシロップは、自然食品小売セクターにおいて小さいながらも安定したニッチを保持しています。ダークシロップの強度なしに適度な風味を好む消費者に訴求します。しかし、主要な課題はライト、アンバー、ダークアガベシロップの違いについて消費者を教育することです。小売バイヤーはこれらの区別を十分に認識していない可能性があり、支配的なライト品種を優先するSKU合理化につながる可能性があります。各シロップタイプのユニークな用途を紹介するためにポイントオブセール資材とレシピコンテンツに投資するブランドは、棚スペースを守り、プレミアム化の機会を活用できます。しかし、プライベートラベルのアガベシロップが主流の食料品店でより普及するにつれ、差別化が基本的なライト対ダークの比較に単純化されるリスクがあります。このシフトにより、中間層のアンバーシロップが排除され、ブランドはライト品種と価格で競争するか、ダークシロップと同様のプレミアムポジショニングを採用するかを迫られる可能性があります。

カテゴリー別:オーガニック認証がプレミアム化を促進

オーガニックアガベシロップは2031年にかけてCAGR 6.34%で成長すると予測されており、2025年に82.11%の市場シェアを保持していたコンベンショナル製品を上回るペースで成長しています。この成長は、オーガニックサプライチェーンの発展と、ウェルネス重視のブランディングに合致した認定製品に棚スペースを割り当てるプレミアム小売業者のコミットメントを示しています。連邦規則集第7編第205部に基づく米国農務省(USDA)オーガニック認証は、アガベ植物が収穫前に少なくとも3年間合成農薬や肥料なしで栽培されることを要求しています。さらに、加工では亜硫酸塩や合成酵素などの禁止物質を避けなければなりません。同様に、欧州連合(EU)規則2018/848はより厳格なトレーサビリティ要件を施行し、オーガニックアガベシロップがバッチコーディングとサードパーティ監査を通じて圃場から完成品まで追跡可能であることを確保しています。これらの基準は認定生産者を低コスト競争から保護しますが、認証に必要な3年間の移行期間のためにオーガニック生産者が栽培面積を迅速に拡大できないことから、供給制約も生じさせます。

コンベンショナルアガベシロップは引き続き優位を保っており、主にオーガニック認証が購買決定に大きく影響しない価格感度の高い市場にサービスを提供しています。ブランドがオーガニックとコンベンショナルの両方のオプションを提供するハイブリッドアプローチを採用することに戦略的な機会があります。この戦略により、企業はプレミアム層の小売市場を獲得できます。ブランドは、フェアトレード、レインフォレストアライアンス、またはリジェネラティブオーガニック認証などの追加認証を取得することで差別化を図っており、ベースラインのオーガニック認証がより一般的になっても、プレミアムポジショニングを維持するのに役立ちます。

原材料別:サルミアナアガベがブルーアガベを超えて拡大

2025年、ブルーアガベは小売アガベシロップ市場を支配し、78.84%という圧倒的なシェアを保持しました。この優位性は、消費者の親しみと、スーパーマーケットの棚でのブルーアガベシロップの遍在的な存在感の証です。買い物客はブルーアガベをクリーンで中立的な味と結びつけることが多く、飲料の甘味付け、ベーキング、一般的な家庭用途の定番の選択肢としての地位を確立しています。

一方、サルミアナアガベは成長しており、2031年にかけてCAGR 5.68%で成長すると予測されています。この成長は、小売ブランドに製品ラインナップを多様化する絶好の機会を提供します。メキシコ中部の半乾燥高地(特にイダルゴ州、プエブラ州、トラスカラ州)で繁栄するサルミアナは、植物あたりのアグアミエルの収量が高く、シロップに変換できます。独特のアルチザナル代替品として販売されるサルミアナシロップは、ブルーアガベよりもやや植物的でロバストなフレーバープロファイルを提供します。このユニークな味は、本物らしさと地域的アイデンティティを求める消費者に訴求します。その際立った風味は中立性が好まれるカテゴリーでの使用を制限する可能性がありますが、小売においてプレミアムポジショニングのニッチを切り開きます。

Agave atrovirensやAgave angustifoliaなどの他のアガベ品種は、小売市場の周辺にとどまっています。加工インフラの限界と消費者認知の低さが成長を妨げています。より規制されたカテゴリーとは異なり、アガベシロップ製造はブランドに代替種を試験する余地を与えます。この柔軟性はイノベーションを促進しますが、課題も生じさせます。非ブルーアガベシロップは、確立された品質基準とトレーサビリティプロトコルが少ないことが多く、製品品質の不一致リスクを高めます。

流通チャネル別:Eコマースが従来の小売を混乱させる

オンライン小売店は2031年にかけてCAGR 7.13%で成長すると予測されており、最も成長の速い流通チャネルとなっています。比較として、ハイパーマーケットおよびスーパーマーケットは2025年に46.45%の市場シェアを保持していました。このシフトは、食品・飲料セクターにおけるEコマース採用の増加を示しており、パンデミックによるオンライン食料品購入へのシフトによって加速されたトレンドです。サブスクリプションモデルの利便性と直販ブランドの台頭がこの成長をさらに持続させています。Madhava Natural SweetenersやNOW Health Groupなどのブランドは、Amazonストアフロントと直販ウェブサイトに戦略的に投資しています。従来の小売仲介業者を迂回することで、これらのブランドはより良い利益率を達成するだけでなく、顧客との直接的な関係を構築しています。オンラインチャネルの主要な利点は、購買頻度、バスケット構成、顧客人口統計を追跡できる貴重なデータを取得する能力にあります。これらの洞察は製品開発とターゲットマーケティングにとって重要であり、卸売流通では利用できない機能です。

コンビニエンスストアと食料品店は、衝動買いや短時間の買い物に対応する安定しているが成長の遅いセグメントを保持し続けています。しかし、アガベシロップのプレミアムポジショニングはこれらのチャネルでの試用を制限します。自然食品店、クラブストア、その他を含む他の流通チャネルは残りの市場シェアを占め、異なる顧客グループにサービスを提供しています。自然食品店はオーガニックおよびスペシャルティ製品にプレミアムを支払う意欲のある健康意識の高い消費者を引きつけ、Costcoのようなクラブストアはまとめ買いをする消費者に訴求します。オンライン小売が拡大するにつれ、従来の小売業者は市場シェアを守るために独占性やプライベートラベルパートナーシップをますます求めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米地域は2025年に市場シェアの35.12%を占めて優位に立ち、メキシコのトップアガベ生産国としての地位と、米国の確立されたスペシャルティ食品小売シーンに支えられています。米国では、Whole FoodsやSproutsなどの小売業者がオーガニック甘味料を積極的に取り扱っており、LoblawsやMetroなどのカナダのチェーンは植物由来食品ダイエットへの関心の高まりに応えて流通を拡大しています。しかし、スペシャルティ小売が飽和に近づくにつれ、ブランドはプライベートラベル甘味料との競争が激化する主流食料品店へとシフトしています。

アジア太平洋は2031年にかけてCAGR 6.56%で成長すると予測されています。この急増は、可処分所得の増加、近代的小売業の拡大、クリーンラベル輸入品に対する消費者嗜好の高まりに起因しています。中国の拡大する中産階級がプレミアム甘味料への需要を牽引する一方、アガベシロップは麦芽糖やデーツシロップなどの地元の人気品と競争しています。インドでは、広大なベジタリアンおよびビーガン人口が有望な機会を提供していますが、価格感度と希薄な小売流通という課題が依然として存在します。日本のスペシャルティ食品市場はオーガニックおよびフレーバーシロップをますます受け入れており、オーストラリアではWoolworthsやColesなどの主要チェーンが戦略的なサプライヤーパートナーシップを通じてアガベシロップの小売フットプリントを強化しています。

ドイツ、英国、フランス、オランダが主導する欧州は、アガベシロップの重要な小売市場であり続けています。原材料の透明性を推進するEU規則1169/2011は、そのわかりやすいプロファイルによりアガベシロップに有利に働きます。ドイツのオーガニック製品への嗜好は認定シロップへの需要を高め、英国ではWaitroseやSainsbury'sなどのスペシャルティ食品小売業者がプレミアムアガベ品種を展示しています。欧州の継続的なクリーンラベルおよびオーガニックトレンドにより、アガベシロップは精製砂糖の健全な代替品としてますます見なされており、安定した小売成長を確保しています。

競合環境

世界の小売アガベシロップ市場は、多国籍の天然甘味料大手と地域専門業者の両方を含む多様な環境を誇っています。北米では、Wholesome Sweeteners、Madhava Natural Sweeteners、Agave In The Raw(Cumberland Packing Corp.)などの主要ブランドが重要な棚スペースを占有しています。強固な流通ネットワークに支えられたこれらのプレイヤーは、主流食料品店とスペシャルティ小売業者の両方と強固な関係を築いています。オーガニック認証、フェアトレード調達、クリーンラベルアプローチを優先することで、消費者の信頼を獲得するだけでなく、激しい競争の中でもプレミアム価格を維持することに成功しています。

欧州では、Clarks UK Ltd.やThe Groovy Food Companyなどのブランドが独自のニッチを確立することに成功しています。サステナビリティと透明性を推進することで、原材料開示に関するEU規制と密接に連携しています。地域の本物らしさとオーガニック認証を重視することが多いこれらの欧州ブランドは、主にスペシャルティおよびプレミアム小売チャネルで競争しています。一方、The IIDEA CompanyやNekutli Agave Nectarなどのメキシコの生産者は国際舞台で存在感を示しています。フェアトレードと原産地中心のブランディングを活用することで、活発な小売アリーナで差別化を図っています。

アジア太平洋地域およびその他の新興市場では、インドのBEVSやオーストラリアのGerard Family Foodsなどの機敏でイノベーティブなブランドが存在感を示しています。都市部の消費者をターゲットにし、近代的な小売チェーンとオンラインプラットフォームの両方で成功を収めています。グローバル大手が優位を維持する一方、これらの地元参入者は製品ポジショニングを巧みにカスタマイズしています。インドでビーガン属性を強調するか、中国で機能的健康強調表示を前面に出すかにかかわらず、地域の嗜好に共鳴しています。小売アガベシロップ市場の競争は激化しています。確立されたブランドはプレミアムステータスを懸命に守り、新規参入者は手頃な価格、フレーバーイノベーション、巧みなデジタル小売戦略に焦点を当てて自らのスペースを切り開いています。

アガベシロップ産業のリーダー企業

The IIDEA Company

Wholesome Sweeteners Inc.

Madhava Natural Sweeteners

Agave In The Raw

Clarks UK Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:英国を拠点とする自然食品ブランドThe Groovy Food Companyは、最新製品であるオーガニック抹茶アガベを発表しました。英国市場における先駆的なイノベーションとして宣伝されるオーガニック抹茶アガベは、トレンディなプレミアム抹茶とThe Groovy Food Companyのシグネチャー天然アガベシロップをシームレスにブレンドしています。この新製品はクリーンなエネルギーブーストを提供するだけでなく、微妙な緑茶フレーバーを加え、アイスコーヒー、温かい飲み物、ポリッジのドリズル、またはスムージーブレンドへの理想的な追加となっています。

- 2025年7月:The Romantic Agave Companyのアガベシロップブランド、Beso de Agaveは、Las Espirituosasとのパートナーシップを締結し、メキシコ市場への初参入を果たしました。メキシコのハリスコ州で製造されるBeso de Agaveは、カクテルの風味と香りを高めるために設計されています。

- 2023年3月:Monin Americasは、ハッチチレとグアヒーヨチレを特別にブレンドしたオーガニックアガベから作られた新しいスパイシーアガベ甘味料の発売を発表しました。

世界のアガベシロップ市場レポートの調査範囲

アガベシロップ(アガベネクターとも呼ばれる)は、主にAgave tequilana(ブルーアガベ)やAgave salmianaなどのアガベ植物の樹液から作られる天然甘味料です。液体甘味料であり、蜂蜜よりもやや薄く、高いフルクトース含有量により上白糖よりも甘く感じられます。

世界のアガベ市場は、タイプ、カテゴリー、原材料、流通チャネル、地域によって区分されています。タイプ別では、市場はライトとダークに区分されています。カテゴリー別では、市場はオーガニックとコンベンショナルに区分されています。原材料別では、市場はブルーアガベ(A. tequilana)、サルミアナアガベ、その他の品種に区分されています。流通チャネル別では、市場はハイパーマーケット/スーパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネルに区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| ライト |

| ダーク |

| オーガニック |

| コンベンショナル |

| ブルーアガベ(A. tequilana) |

| サルミアナアガベ |

| その他の品種(アトロビレンス、アングスティフォリアなど) |

| ハイパーマーケット/スーパーマーケット |

| コンビニエンスストア/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| タイプ別 | ライト | |

| ダーク | ||

| カテゴリー別 | オーガニック | |

| コンベンショナル | ||

| 原材料別 | ブルーアガベ(A. tequilana) | |

| サルミアナアガベ | ||

| その他の品種(アトロビレンス、アングスティフォリアなど) | ||

| 流通チャネル別 | ハイパーマーケット/スーパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のアガベシロップ市場の予測値は?

このカテゴリーは2031年までに2億7,150万米ドルに達すると予測されており、2026年からCAGR 5.38%を反映しています。

2031年までにアガベシロップで最も成長が速い地域はどこですか?

アジア太平洋は、可処分所得の増加と近代的小売業の拡大により、CAGR 6.56%を記録すると予測されています。

オンライン小売はアガベシロップの流通にどのような影響を与えていますか?

Eコマースは年平均成長率7.13%で成長しており、直販、サブスクリプションモデル、より豊富な顧客データの洞察を可能にしています。

アガベシロップブランドが規制当局から直面する戦略的リスクは何ですか?

米国とEUにおける厳格な表示規則が健康強調表示を制限しており、ブランドは料理の機能性とサステナビリティを強調することを余儀なくされています。

このアガベシロップ市場レポートはどの年を対象としており、2026年の市場規模はいくらですか?

本レポートは2021年から2031年のアガベシロップ市場の調査期間を対象としており、2025年を基準年、2026年を現在年としています。2026年のアガベシロップ市場規模は2億892万米ドルであり、市場は2031年まで予測されています。

最終更新日: