アフリカのエンターテインメントおよびテレコミュニケーション市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

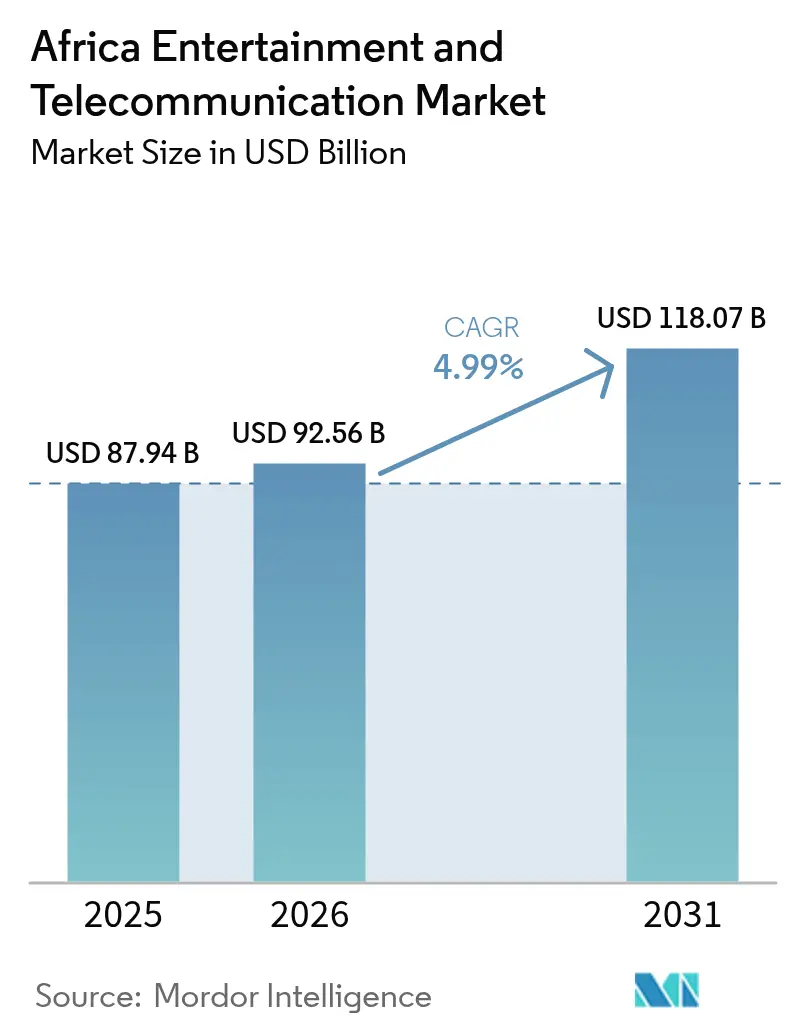

| 基準年の市場規模 (2025) | 87.94 十億米ドル |

| 市場規模 (2026) | 92.56 十億米ドル |

| 市場規模 (2031) | 118.07 十億米ドル |

| 成長率 (2026 - 2031) | 4.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカのエンターテインメントおよびテレコミュニケーション市場分析

アフリカのエンターテインメントおよびテレコミュニケーション市場規模は、2025年の879億4,000万米ドルから2026年には925億6,000万米ドルに成長し、2026年〜2031年にかけてCAGR 4.99%で2031年までに1,180億7,000万米ドルに達すると予測されています。モバイルファーストの堅牢なインフラ、早期の5G固定無線アクセス、および低軌道衛星の展開が相まってブロードバンドの普及を拡大し、従来の固定回線の制約を回避しています。インフラ共有の義務化により鉄塔の設備投資が圧縮され、事業者のキャッシュフローがスペクトラム取得とネットワーク高密度化に充てられるようになっています。ローカルコンテンツ割当制度が国際的なストリーミングプラットフォームにノリウッドおよびアフロビーツのオリジナル作品への資金提供を促し、データトラフィックとサブスクリプション加入を加速させています。一方、沿岸部のハイパースケールデータセンターはクラウドゲーミングやその他のエッジワークロードのレイテンシーを低減し、プレミアム速度データバンドルの販売を刺激しています。

主要レポートのポイント

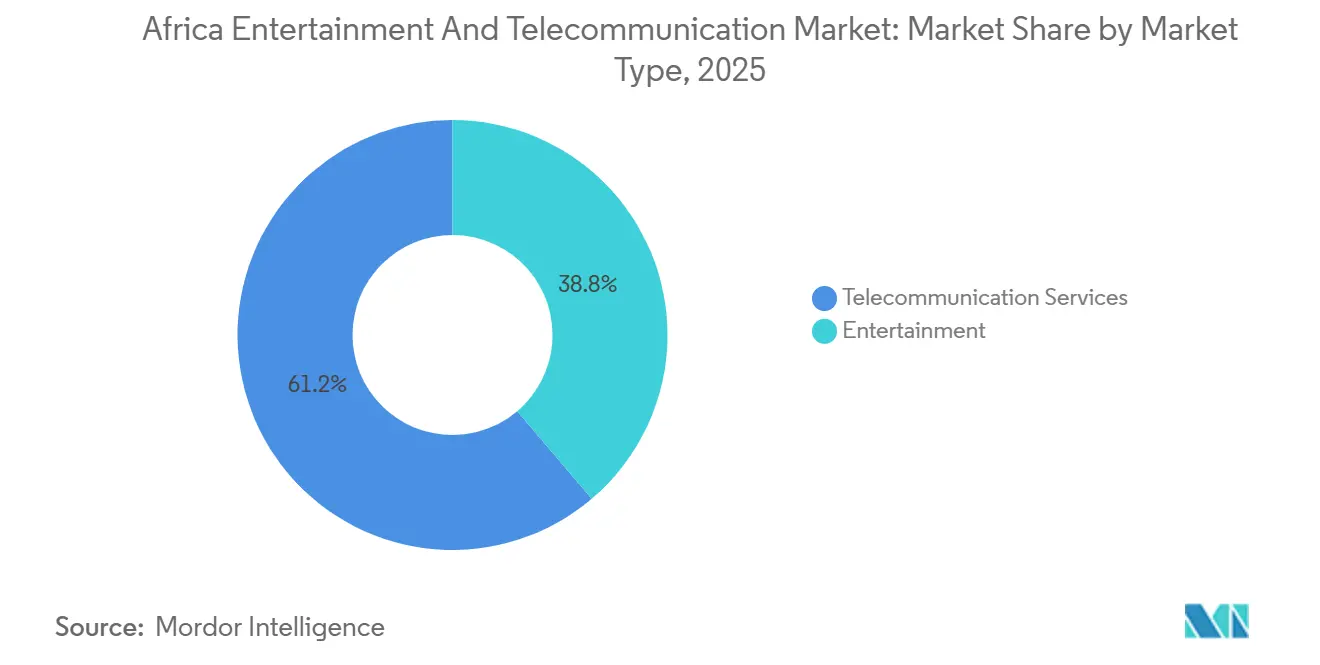

- テレコミュニケーションサービスは2025年に61.22%の収益シェアでリードし、エンターテインメントは2031年にかけてCAGR 5.67%で拡大しています。

- 接続技術別では、4GおよびLTEが2025年のアフリカのエンターテインメントおよびテレコミュニケーション市場シェアの46.47%を占め、5GはCAGR 5.45%で2031年まで最も急成長するレイヤーとなっています。

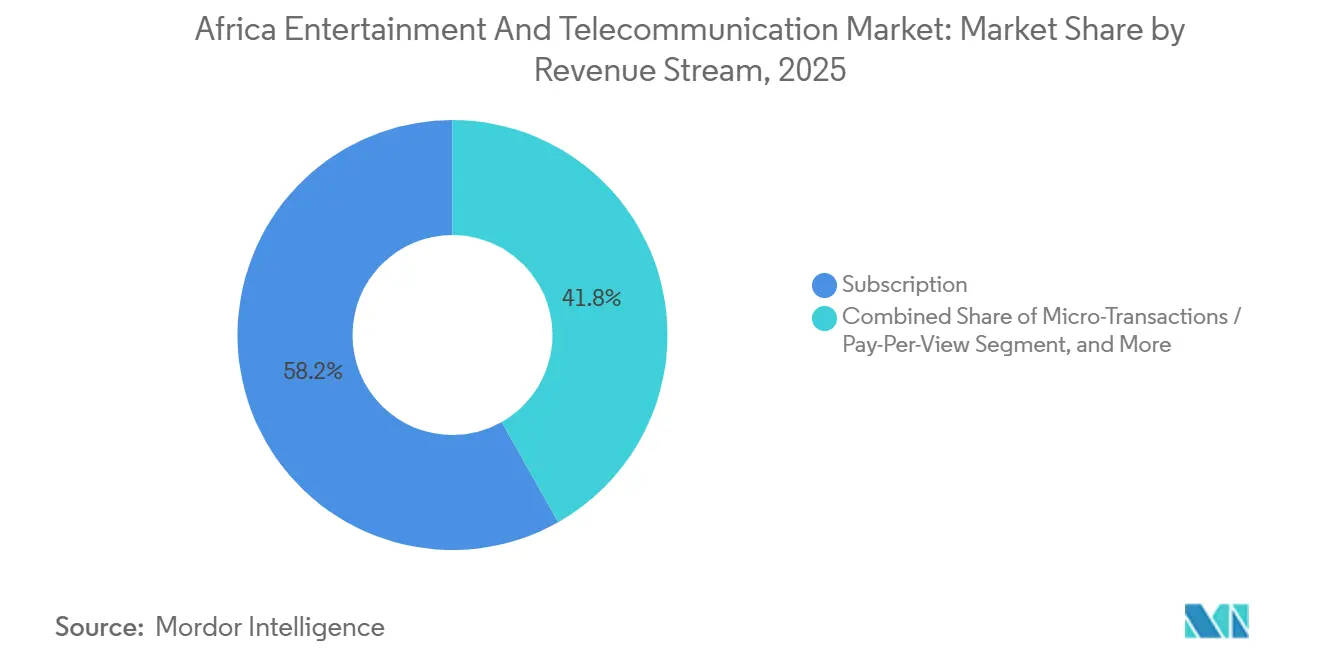

- 収益ストリーム別では、サブスクリプションが2025年の価値の58.19%を占め、マイクロトランザクションおよびペイ・パー・ビューは2026年〜2031年にかけてCAGR 5.94%で拡大すると予測されています。

- 加入者カテゴリー別では、コンシューマーが2025年のアフリカのエンターテインメントおよびテレコミュニケーション市場規模の72.53%を占め、エンタープライズアカウントはCAGR 5.87%で2031年まで最も急速な成長が見込まれています。

- 地域別では、南アフリカが2025年に26.72%の収益シェアを占め、ナイジェリアはCAGR 5.81%で2031年まで最も強い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカのエンターテインメントおよびテレコミュニケーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要都市における5G固定無線アクセスの急速な展開 | +1.20% | 南アフリカ、ナイジェリア、ケニア、エジプト、モロッコ | 短期(2年以内) |

| 銀行口座を持たない若者向けのモバイルマネー連携データプラン | +1.00% | 東アフリカ(ケニア、タンザニア、ウガンダ)、西アフリカ(ナイジェリア、ガーナ) | 中期(2〜4年) |

| 鉄塔設備投資を削減するインフラ共有義務化 | +0.80% | ナイジェリア、南アフリカ、ケニアで早期採用が進むアフリカ全域 | 中期(2〜4年) |

| OTTサブスクリプションを促進するローカルコンテンツ奨励策 | +0.70% | ナイジェリア、南アフリカ、ケニア、ガーナ | 中期(2〜4年) |

| クラウドゲーミングを可能にする沿岸部ハイパースケールデータセンター | +0.50% | ナイジェリア(ラゴス)、ケニア(ナイロビ)、南アフリカ(ケープタウン、ヨハネスブルグ) | 長期(4年以上) |

| 農村部の接続性向上のための低軌道衛星コンステレーションの拡大 | +0.60% | サブサハラアフリカ全域の農村部および都市周辺部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要都市における5G固定無線アクセスの急速な展開

5G固定無線アクセスの主要都市への展開により、ラストマイルコストの約3分の1でファイバー並みの速度が提供されています。MTN南アフリカやSafaricomナイロビなどの事業者は、地元のファイバーを約30%下回る価格で無制限のホームブロードバンドプランを販売しました。[1]Safaricom PLC、「年次報告書および財務諸表2025」、safaricom.co.ke 国家規制当局は受動的インフラ共有を義務付け、サイト取得の遅延を短縮し、迅速な展開を促進しています。アフリカのほとんどの経済圏では家庭向け固定回線の普及率が1%未満にとどまっているため、5Gは純粋なモバイルアップグレードではなく、家庭向けの主要な通信手段として台頭しています。このモデルはまた、従来のインターネットサービスプロバイダーを卸売連携へと誘導し、アクセス層における事業者の優位性を深めています。

銀行口座を持たない若者向けのモバイルマネー連携データプラン

通話料とデータ購入をモバイルウォレットのチャージと連携させることで、クレジットカードなしに銀行口座を持たない若者をデジタル加入者に転換しています。M-Pesa、Telebirr、MTN Mobile Moneyなどのプラットフォームは、決済アプリ内にシームレスなデータバンドルメニューを組み込み、獲得コストを削減してエコシステムの粘着性を高めています。もともと現金の入出金を目的として設計されたエージェントネットワークが、都市周辺市場における接続サービスの販売拠点としても機能するようになっています。モバイルマネーの取扱高が年間7,000億米ドルに近づく中、バンドルデータプランはプリペイド成長の主要な手段であり続けており、特にスクラッチカードの流通が高コストまたは不安定な地域でその傾向が顕著です。

鉄塔設備投資を削減するインフラ共有義務化

ナイジェリア、ケニア、南アフリカは事業者に共通の鉄塔への機器の共同設置を指示し、サイトあたりの設備投資を約25〜30%削減しています。テナント比率の向上により鉄塔会社の資産収益が改善し、インフラファンドの資本を引き付けるとともに農村部のカバレッジ経済性を拡大しています。共有サイトでのディーゼル使用量の削減により運営コストがさらに抑制され、脱炭素化の公約とも整合しています。コスト削減により中帯域スペクトラムオークションや都市部の5G高密度化に向けたキャッシュが確保され、バランスシートの負担軽減がより広いネットワークフットプリントにつながるサイクルが強化されています。[2]GSMA、「モバイルエコノミー サブサハラアフリカ2025」、gsma.com

OTTサブスクリプションを促進するローカルコンテンツ奨励策

義務的な割当制度により、グローバルなストリーミングブランドはカタログ予算の30%をアフリカ作品に充てることが求められ、ノリウッドおよびローカル言語のコミッション作品の波が生まれています。すでに主に国内コンテンツを調達している地域プラットフォームはライセンス交渉力を獲得し、同等の予算増加なしにマーケティングリーチを拡大しています。独占オリジナル作品が国民文化や言語と合致する地域では加入者の増加が加速し、国内撮影への税制優遇措置が外国スタジオを誘致し地元クルーのスキルアップを促しています。クリエイティブセクターへの支出増加は、安定したデータトラフィック成長を支えるより広いデジタル経済の物語を支持しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バックボーン障害を引き起こす海底ケーブルの脆弱性 | -0.90% | 西アフリカ(ナイジェリア、ガーナ、セネガル、コートジボワール)、東アフリカ(ケニア、タンザニア) | 短期(2年以内) |

| 主要市場におけるARPUを圧迫する通貨切り下げ | -0.80% | ナイジェリア、エジプト、ガーナ、ザンビア | 中期(2〜4年) |

| Telegramチャンネルにおけるノリウッドおよびアフロビーツの海賊版 | -0.50% | ナイジェリア、南アフリカ、ケニア、ガーナ | 中期(2〜4年) |

| フランコフォンアフリカにおける5G展開を遅らせる3.5 GHzスペクトラムの高額な使用料 | -0.40% | フランコフォン西アフリカおよび中央アフリカ(セネガル、コートジボワール、カメルーン、ガボン) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バックボーン障害を引き起こす海底ケーブルの脆弱性

2024年の障害で12カ国が3日間にわたって影響を受けたことで、単一ルートへの依存が露呈しました。モバイル事業者は動画を制限し、企業はクラウドの稼働時間を失い、地元のeコマースは潜在的な取引で1億米ドル以上を失いました。修理船の動員の遅さはメッシュトポロジーと冗長な陸揚げの必要性を浮き彫りにしていますが、資金調達は依然として制約されています。EquianoやAfrica 2などの追加ループが完全に陸揚げされるまで、企業のデジタルトランスフォーメーションプロジェクトは高い継続性リスクに直面しています。

主要市場におけるARPUを圧迫する通貨切り下げ

現地通貨の急落は、名目上の現地価格が上昇していても、米ドルに換算した際に収益を侵食します。事業者はスペクトラムや機器に対して多額の米ドル建て負債を抱えているため、マージンの圧迫が再投資意欲を抑制しています。頻繁なバンドルの価格改定は加入者のロイヤルティを圧迫し、低価格競合他社へのチャーンを加速させます。また、ボラティリティは長期的な設備投資計画を複雑にし、企業がより高いコストでヘッジするか、無線アクセスの近代化を遅らせる方向に誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

市場タイプ別:エンターテインメントが従来の音声収益を上回る

テレコミュニケーションサービスが2025年の収益の61.22%を依然として占める中、エンターテインメントはアフリカのエンターテインメントおよびテレコミュニケーション市場規模に勢いを加えました。オーバー・ザ・トップのチャットアプリが国内外の通話分数を代替した後、音声収益はテレコミュニケーションの構成比の18%に低下しました。データは現在、主に動画ストリーミング、ソーシャルネットワーキング、および新興のクラウド利用から、事業者の売上高の68%を支えています。モバイルマネーやIoTなどの補完的サービスはそれぞれ14%を占め、農業や物流向けの接続デバイスに対する企業需要を背景に二桁成長を続けています。

サブスクリプション型ビデオ・オン・デマンドは2025年のエンターテインメント収益の42%を占め、Showmax、Netflix、IrokoTVに支えられました。デジタル音楽はBoomplayの急増するユーザーベースに支えられ22%を獲得しました。ビデオゲームは18%を確保し、アフリカのハンドセットファーストの習慣に適したモバイルeスポーツから追加の恩恵を受けています。電子出版とデジタル広告が残りのシェアを占めていますが、スマートフォンの普及が拡大し印刷メディアのレガシーチャンネルがオンラインに移行するにつれ、両者は依然として成長しています。総じて、エンターテインメントの優れたCAGR 5.67%は、アフリカのエンターテインメントおよびテレコミュニケーション市場全体においてコンテンツ収益化へのシフトを確認しています。

接続技術別:4Gの優位性の中で5Gが台頭

4GおよびLTEは2025年のアフリカのエンターテインメントおよびテレコミュニケーション市場シェアの46.47%を占め、主力レイヤーとしての地位を確立しています。しかし5Gは、固定無線パッケージが速度の期待に応えながら家庭向けファイバーを下回る価格を実現しているため、5.45%のペースで拡大しています。50米ドル未満のスマートフォンが普及するにつれ、レガシーの2Gおよび3Gのフットプリントは縮小を続け、より高効率な無線インターフェースのためのスペクトラムが解放されています。衛星ブロードバンドの収益シェア3%は小さく見えるかもしれませんが、Starlink主導の画期的な価格設定が、サービスが行き届いていない地域における競争の計算式を変えています。

2025年までに29カ国が少なくとも1つの稼働中の5Gネットワークを持ち、事業者はファイバー展開の約4分の1の設置コストを謳い、収益プロファイルを向上させています。しかし、スペクトラムオークションは不均一なペースで進んでおり、フランコフォン地域の留保価格が展開を遅らせ、英語圏の競合他社にマインドシェアを譲っています。長期的な普及はスマートフォンの手頃な価格と、デジタルディビデンドおよび3.5 GHz帯が商業利用のためにクリアされる規制のペースにかかっています。

収益ストリーム別:マイクロトランザクションがサブスクリプションバンドルに挑戦

サブスクリプションは依然として2025年の流入の58.19%を支配していますが、可処分所得が減少しインフレが上昇する中、消費者行動はマイクロ支出に傾いています。日次および週次のプリペイドパケットは不規則な収入サイクルに合致しており、南アフリカとケニア以外では普及率が10%を下回るポストペイド契約とは対照的です。広告資金型アプリは視聴者を集めますが、広告負荷の許容限界に直面しており、コンテンツオーナーはフリーミアムの段階的モデルをテストするよう促されています。

Showmaxのモバイル専用ティアはハイブリッドな収益化を実証しており、単一タイトルのレンタルが衝動的な需要を取り込みながら、試用者をリピート購入者へと育成しています。モバイルゲームのマイクロ購入は平均1.50米ドルですが、1億2,000万人のゲーマーベースで規模が拡大し、ロングテール経済学を示しています。卸売ライセンスはニッチなままですが、事業者は資産軽量のシンジケーションにマージンの上昇余地を見出しており、特に規制上の上限が直接的な価格決定力を制限している場合に顕著です。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

加入者カテゴリー別:エンタープライズの採用がIoT展開を加速

コンシューマーは2025年のSIMおよびサブスクリプション回線の72.53%を占め、スマートフォン普及率の上昇と月平均使用量6.2 GBに支えられています。クレジットへのアクセスが限られているためプリペイドが主流であり、小額のバンドル単位が重要です。エンタープライズは頭数では少ないものの、より速いペースで拡大し、接続あたりの平均収益が高く、アフリカのエンターテインメントおよびテレコミュニケーション市場規模をより高マージンの領域へと押し上げています。

中小企業はモバイルウォレットと販売時点管理端末を統合し、手頃な価格を重視している一方、大企業はレイテンシーに敏感な産業オートメーションのために専用ファイバーとプライベート5Gを採用しています。IoTの接続数は2025年に4,500万ユニットに達し、家畜追跡と車両テレマティクスが先頭を走っています。二要素認証メッセージングサービスも意味のあるエンタープライズ収益に貢献しており、多様化した法人ARPUの構成を浮き彫りにしています。

地域分析

南アフリカは2025年の売上高の26.72%を占め、成熟したインフラと88%のスマートフォン普及率に支えられています。西アフリカ内で28%のシェアを持つナイジェリアは、2億2,000万人の人口と早期の5G展開を背景に、CAGR 5.81%で最も高い前向き成長を享受しています。ケニアは地域価値の9%を提供し、M-Pesaのエコシステムを活用して接続と金融をバンドルしており、エジプトは8%を獲得していますが、急速なファイバー展開にもかかわらずマージンを希薄化する外国為替の逆風に直面しています。

西アフリカ全体では、モバイルマネーの普及と農村部の建設コストを削減する鉄塔共有政策に支えられ、2025年のアフリカのエンターテインメントおよびテレコミュニケーション市場規模の38%を生み出しました。東アフリカはケニアのフィンテックの中心地とエチオピアの市場自由化に牽引され22%を供給し、旧独占企業の安定した地位を揺るがしています。北アフリカの15%のシェアは比較的強固な固定回線基盤に依存していますが、通貨圧力が設備投資を抑制しています。南アフリカ以外の南部アフリカは、無線機器の輸入価格インフレに苦しむ小規模経済圏のため成長が遅いものの、ザンビアとジンバブエへの衛星ブロードバンドの導入がデジタルデバイドの縮小を始めています。

都市のハブはエッジコンピューティングを擁し、ゲーミングおよびエンタープライズクラウドのレイテンシーを50ミリ秒未満に抑え、プレミアムデータバンドルの普及を強化しています。一方、農村部の進展はStarlinkおよび関連するLEOネットワークが月額60米ドルで100 Mbpsのリンクを提供することに依存しており、衛星のマインドシェアが固まる前に既存事業者が4Gの高密度化を急ぐよう圧力をかけています。

競争環境

上位5事業者であるMTN Group、Vodacom、Orange Middle East and Africa、Airtel Africa、およびSafaricomは収益の約55%を占め、適度に集中した構造を形成しています。IHS TowersおよびAmerican Towerとの鉄塔共有協定により展開コストが約30%削減され、外国為替のボラティリティの中での収益性を支援しています。戦略的な取り組みは5G固定無線、モバイルウォレットエコシステム、およびハイパースケーラーとのエッジノードを中心に展開されており、VodacomとMicrosoft Azureの35ミリ秒レイテンシーの達成はそのような協力の好例です。[3]Vodacom Group、「2025年財務結果」、vodacom.com

破壊的な新規参入者にはStarlinkとOneWebが含まれ、そのLEOコンステレーションは地上バックホールのギャップを回避しており、IrokoTVのような地域コンテンツ専門企業はローカルコンテンツ規制を活用してグローバル大手よりも安価に文化的に共鳴する視聴者を獲得しています。Rainのような小規模事業者は音声のオーバーヘッドを省いた無制限モデルを重視するデータ専用の提案に注力しています。インフラ共有の義務化やスペクトラムオークションの再設計などの規制改革は、グリーンフィールド参入者の財務的障壁を下げ、純粋な設備競争ではなくサービスベースの競争を促進しています。

ネットワークスライシング、エッジオーケストレーション、フィンテックとテレコムの融合に関する特許出願は、ハードウェア中心の拡大からソフトウェア主導の差別化へのシフトを示しています。事業者はクラウドサービス、コンテンツ、および決済を単一のスーパーアプリに統合することを目指し、スイッチングコストを高めてオーバー・ザ・トップの侵食から身を守ろうとしています。アフリカのエンターテインメントおよびテレコミュニケーション市場は、モバイル接続を基盤とした垂直統合型デジタルエコシステムへと進化しています。

アフリカのエンターテインメントおよびテレコミュニケーション業界リーダー

Telkom SA SOC Ltd

Orange Africa & Middle-East

MTN Group

Maroc Telecom SA

Vodacom Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:MTN Groupは、ナイジェリア、南アフリカ、ガーナに3,000の5Gサイトを追加する5億米ドルのプログラムを発表し、2026年末までに人口の60%をカバーすることを目標としています。

- 2025年12月:Vodacom Groupは、Community Investment Ventures Holdingsの30%の株式を1億8,000万米ドルで取得し、120万の追加ファイバー接続を確保しました。

- 2025年2月:Canal+はMultiChoiceの買収を再構築し、南アフリカのメディア所有権規則を満たすために独立したライセンス会社を設立しました。

- 2025年11月:Safaricom PLCはケニアの4都市で商業5Gサービスを開始し、無制限データをKES 2,999(23米ドル)で提供しています。

アフリカのエンターテインメントおよびテレコミュニケーション市場レポートの範囲

アフリカのエンターテインメントおよびテレコミュニケーション市場レポートは、市場タイプ(テレコミュニケーションサービス、エンターテインメント)、接続技術(2G、3G、4G/LTE、5G、衛星ブロードバンド)、収益ストリーム(サブスクリプション、広告資金型、マイクロトランザクション/ペイ・パー・ビュー、ライセンスおよび卸売)、加入者カテゴリー(コンシューマー、エンタープライズ)、および地域別にセグメント化されています。市場予測は価値(米ドル)で提供されます。

| テレコミュニケーションサービス | 音声(固定および移動体) | |

| データ(固定および移動体) | ||

| その他のテレコムサービス(IoT、メッセージング) | ||

| エンターテインメント | デジタル音楽 | ダウンロード |

| ストリーミング | ||

| ビデオゲーム | ||

| ビデオ・オン・デマンド | サブスクリプション型ビデオ・オン・デマンド | |

| トランザクション型ビデオ・オン・デマンド | ||

| ダウンロード・トゥ・オウン | ||

| 電子出版 | ||

| 広告 | 新聞 | |

| 雑誌 | ||

| 2G |

| 3G |

| 4G / LTE |

| 5G |

| 衛星ブロードバンド |

| サブスクリプション |

| 広告資金型 |

| マイクロトランザクション / ペイ・パー・ビュー |

| ライセンスおよび卸売 |

| コンシューマー | |

| エンタープライズ | 中小企業 |

| 大企業 |

| 市場タイプ別 | テレコミュニケーションサービス | 音声(固定および移動体) | |

| データ(固定および移動体) | |||

| その他のテレコムサービス(IoT、メッセージング) | |||

| エンターテインメント | デジタル音楽 | ダウンロード | |

| ストリーミング | |||

| ビデオゲーム | |||

| ビデオ・オン・デマンド | サブスクリプション型ビデオ・オン・デマンド | ||

| トランザクション型ビデオ・オン・デマンド | |||

| ダウンロード・トゥ・オウン | |||

| 電子出版 | |||

| 広告 | 新聞 | ||

| 雑誌 | |||

| 接続技術別 | 2G | ||

| 3G | |||

| 4G / LTE | |||

| 5G | |||

| 衛星ブロードバンド | |||

| 収益ストリーム別 | サブスクリプション | ||

| 広告資金型 | |||

| マイクロトランザクション / ペイ・パー・ビュー | |||

| ライセンスおよび卸売 | |||

| 加入者カテゴリー別 | コンシューマー | ||

| エンタープライズ | 中小企業 | ||

| 大企業 | |||

レポートで回答される主要な質問

2031年までにアフリカのエンターテインメントおよびテレコミュニケーション市場はどの程度の規模になりますか?

このセクターは2031年までに1,180億7,000万米ドルに達すると予測されています。

アフリカ全土で最も急速に拡大している接続技術はどれですか?

5Gは固定無線アクセスの展開を背景に、2031年まで5.45%のCAGRで最も急速な成長を記録しています。

現在最も多くの収益を生み出しているセグメントはどれですか?

テレコミュニケーションサービスが引き続き主要な貢献者であり、2025年の市場価値の61.22%を占めています。

ナイジェリアが南アフリカよりも速く成長しているのはなぜですか?

ナイジェリアは人口規模と急速な5G展開、モバイルマネー連携データプランを組み合わせており、南アフリカを上回るCAGR 5.81%を実現しています。

事業者はどのようにしてネットワーク構築コストを抑えていますか?

鉄塔の共同設置に関する規制上の義務により設備投資が最大30%削減され、より広い5Gおよび農村部のカバレッジのためのキャッシュが確保されています。

従来のサブスクリプションに挑戦しているビジネスモデルはどれですか?

マイクロトランザクションおよびペイ・パー・ビューのオプションはCAGR 5.94%で拡大しており、きめ細かな支出管理に対する消費者の需要を反映しています。

最終更新日: