航空宇宙コーティング市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.19 十億米ドル |

| 市場規模 (2031) | 1.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

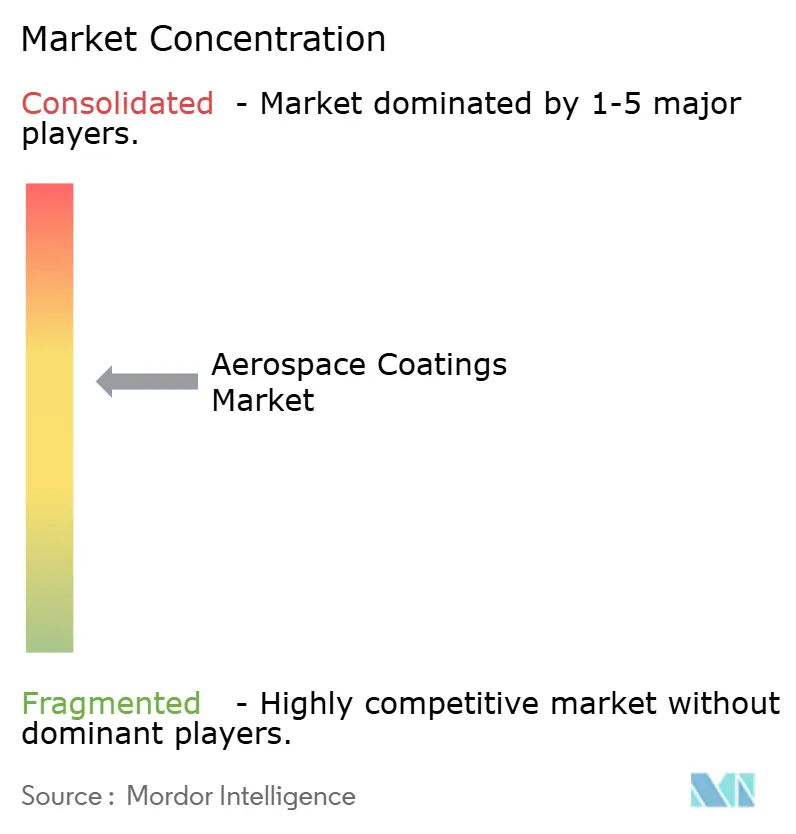

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙コーティング市場分析

航空宇宙コーティング市場規模は、2025年に11億4,000万ドル、2026年に11億9,000万ドルと予測され、2026年から2031年にかけて年平均成長率4.03%で成長し、2031年までに14億5,000万ドルに達する見込みです。複合材エアフレーム、より厳格な揮発性有機化合物規制、および延期された重整備の積み残しが相まって、安定した需要軌道を強化しています。エポキシ系プライマーは、次世代ワイドボディ機のエアフレームの約半分を占める炭素繊維構造体への接着性に優れているため、主流となっています。溶剤系化学品は、再処方の認証リスクが環境コスト削減を上回るため、従来の軍用および民間機ラインで依然として主流です。地域別では、北米が最大の生産拠点であり続ける一方、アジア太平洋地域は中国のC919やインドのインセンティブ連動型製造が新たな塗装工場能力を追加することで最速の成長を記録しています。大手サプライヤーが認証上の優位性を維持するために水系およびクロメートフリーシステムへの投資を行うにつれ、競争圧力が高まっています。

レポートの主要ポイント

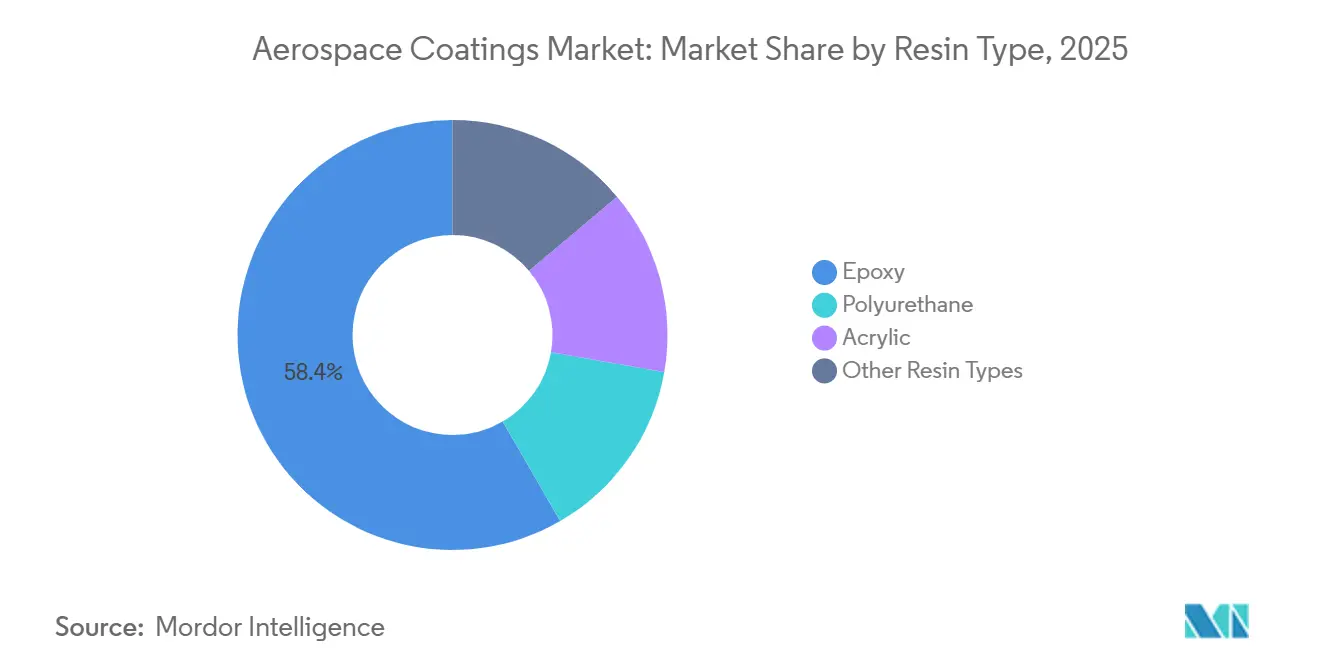

- 樹脂タイプ別では、エポキシが2025年の航空宇宙コーティング市場シェアの58.36%を占め、引き続きセグメントをリードしており、2031年までの年平均成長率は4.22%と予測されています。

- 技術別では、溶剤系システムが2025年の航空宇宙コーティング市場規模の54.41%のシェアを保持し、水系代替品は2031年まで年平均成長率4.18%で拡大しています。

- エンドユーザー別では、完成品メーカー向け用途が2025年に51.55%のシェアを占め、一方でメンテナンス・修理・運用は2031年まで年平均成長率4.34%と最も強い勢いを示しています。

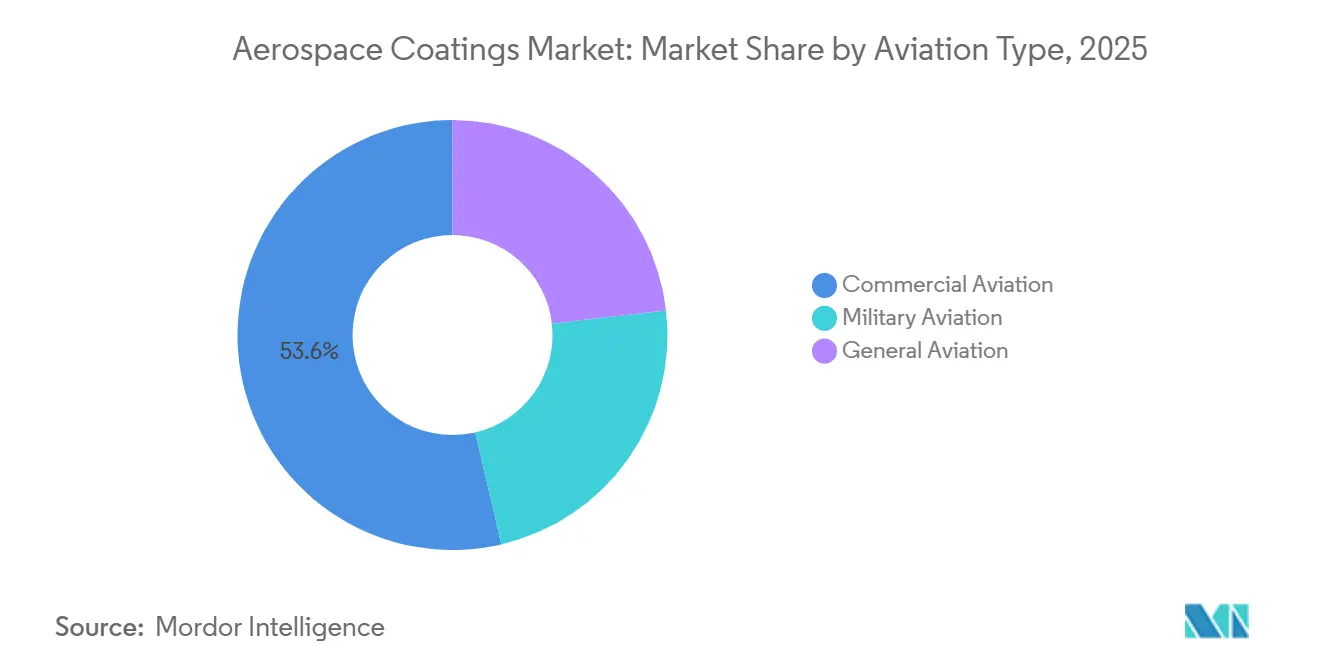

- 航空タイプ別では、民間航空が2025年に53.64%のシェアで優位を占め、2031年まで年平均成長率4.27%で拡大しています。

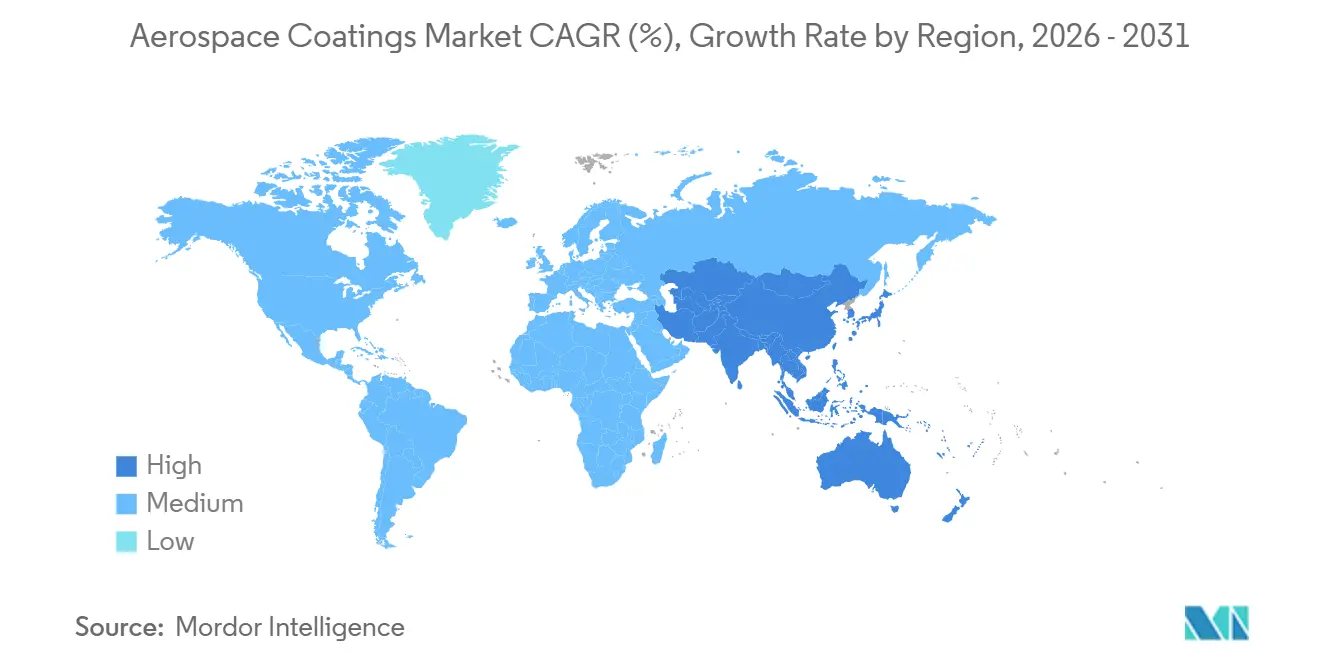

- 地域別では、北米が2025年の収益の40.05%でトップ。アジア太平洋地域は2031年まで年平均成長率3.22%で最速成長が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空宇宙コーティング市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間航空機の生産率の上昇 | +1.2% | 世界規模、北米および欧州を中心に、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 航空機製造における複合材の使用増加 | +0.9% | 世界規模、北米および欧州が主導 | 長期(4年以上) |

| 航空旅行需要の増加 | +1.0% | 世界規模、アジア太平洋地域および中東で最も高い勢い | 中期(2〜4年) |

| 老朽化した機体に対するメンテナンス・修理・オーバーホール需要の加速 | +0.8% | 北米および欧州が中核、アジア太平洋地域で上昇 | 短期(2年以内) |

| 新興国における航空機製造の増加 | +0.6% | アジア太平洋地域が主要、南米が副次的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民間航空機の生産率の上昇

2025年、737 MAXおよびA320neoなどの単通路機ファミリーは、高い月間機体完成率を平均しました。エアバスが年間の大幅な納入数を見込む中、生産率の上昇はプライマーおよびトップコートの需要量増加につながっています。これは、ワイドボディ機がナローボディ機と比較してより広い表面積を必要とするためです。ただし、チタン鍛造品や複合材プリプレグにおける継続的なサプライチェーンの課題により、一部の塗装ブーススロットで延期が生じ、後の四半期への認識遅延が発生しています。回避策として、既存のスプレーラインが二交代制で稼働しています。これは、リードタイムが18〜24ヶ月かかる新しい自動化ブースが稼働するまでの一時的な措置です。さらに、スループットの急増により、特にインライン色合わせや膜厚モニタリングなどの品質保証への需要が高まっています。

航空機製造における複合材の使用増加

炭素繊維構造体は現在、ボーイング787およびエアバスA350の重量の相当部分を占めており、旧来のアルミニウム胴体から大幅に増加しています[1]「商業市場見通し2025年〜2044年」、ボーイング、boeing.com。現在標準となっているエポキシプライマーは、クロメートフリー抑制剤を使用しています。これらのプライマーは、水酸基に富む繊維表面に効果的に接着しながら、ガルバニック腐食を回避します。処方者は、必要な基準を満たすためにトリアゾールおよびレアアース添加剤を配合しています。表面抵抗率を低く保つ導電性トップコートは材料コストを増加させますが、落雷の電荷分散に不可欠です。オートクレーブ加熱を必要とせずに接着する常温硬化エポキシは、使用中の複合材修理をさらに向上させます。ただし、現在のFAA承認を持つサプライヤーはごく少数に限られています。

航空旅行需要の増加

世界の旅客輸送量は2026年に成長すると予測されており、2年前から増加しています。アジア太平洋地域はその輸送量の相当部分を生み出していますが、OEM機体が依然として主に米国および欧州で製造されているため、航空宇宙コーティング市場では過小代表となっています。2024年の搭乗率は高水準に近づき、OEMの受注残が10年規模に伸びる中で能力増強が進んでいることを示しています。そのため、航空会社は美観の維持と腐食指令への準拠のために再塗装サイクルを強化し、サービスプレミアムを要求する速硬化トップコートへの発注を増やしています。

老朽化した機体に対するメンテナンス・修理・オーバーホール需要の加速

2024年、世界の民間機体は使用年数の増加を示し、パンデミックによる運航停止中に延期されていた再塗装プログラムが促進されました。現行のFAA耐空性規定では、重整備において完全な塗装除去、超音波検査、および8〜10年ごとの再塗装が義務付けられています。各再塗装は工場塗装よりも使用材料が少ないものの、機体地上待機ペナルティに伴う高い労務コストが1リットルあたりの収益を増大させています。アジア太平洋地域の施設、特にシンガポール、香港、広州は、現在世界の重整備量の相当部分を管理しています。これらの施設は、承認ベンダーリストに掲載されている北米および欧州の処方者からプライマーおよびトップコートを主に輸入しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 揮発性有機化合物排出に関する懸念 | -0.7% | 世界規模、北米および欧州連合で最も厳格 | 短期(2年以内) |

| 新しい化学品の長い認証サイクル | -0.5% | 世界規模、FAA(米国連邦航空局)およびEASA(欧州航空安全機関)基準が主導 | 長期(4年以上) |

| 次世代フルオロポリマーフィルムによる早期代替リスク | -0.3% | 北米および欧州が先行採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

揮発性有機化合物排出に関する懸念

米国の規制はプライマーの揮発性有機化合物含有量およびトップコートを制限しています。欧州連合は2028年までに同様の制限を実施する計画です[2]「産業排出指令」、欧州連合、europa.eu。これらの基準への準拠は、処方者が蒸発の遅い溶剤に移行するにつれて原材料コストを増加させます。その結果、塗装工場のサイクルタイムが延長し、スループットが低下します。水系代替品はこれらの規制をより容易に満たすことができますが、湿度管理されたブースを必要とし、廃水負荷が増加するため、小規模なメンテナンス事業者にとっては課題となっています。この財務的障壁が統合の傾向を促進し、より強固なキャッシュフローを持つ大規模なMRO(メンテナンス・修理・オーバーホール)事業者に有利に働いています。

新しい化学品の長い認証サイクル

FAA(米国連邦航空局)およびEASA(欧州航空安全機関)の承認取得には、塩水噴霧、熱サイクル、耐液体性評価などの広範な試験が必要です。コーティングが型式証明データシートに掲載されると、変更には多大な再検証コストが発生します。この財務的負担は、ポリマーの全面変更よりも、非クロメート腐食抑制剤の採用などの小規模な調整を促します。一方、小規模なニッチ処方者は、航空会社のエンジニアが影響力を持つアフターマーケットのレドームおよび導電性プライマーセグメントに注力し、OEM手続きを回避しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:複合材適合性に根ざしたエポキシの優位性

エポキシは2025年の航空宇宙コーティング市場シェアの58.36%を占め、このセグメントは2031年まで年平均成長率4.22%で成長すると予測されており、特に複合材が豊富な胴体における堅調な需要を裏付けています。第2位のポリウレタンは、紫外線安定性の高いトップコートを求める航空会社に最も選ばれています。ただし、サプライヤーが光安定剤パッケージを組み込むにつれて、これらの原材料価格が上昇していることは注目に値します。

誘電特性で評価されるアクリルは、特殊なレドームニッチに対応しています。しかし、耐薬品性の限界が広範な採用を制限しています。一方、シリコーンおよびフルオロポリマーファミリーは緩慢な成長を経験しています。これは主に、OEM認証に課題をもたらす新興のPFAS規制によるものです。さらに、数年に及ぶことが多い長い認証タイムラインが、破壊的な新規参入者の抑止力となっています。その結果、少なくとも次の規制サイクルまでは、既存の樹脂ヒエラルキーが確固として維持されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

技術別:環境上の逆風にもかかわらずシェアを維持する溶剤系システム

溶剤系技術は2025年の収益の54.41%を占め、軍用機体および従来のナローボディラインにおける確立された性能実績に支えられています。水系システムは、ブース内空気焼却なしに進化する排出規制を満たすため、2031年まで年平均成長率4.18%で拡大しています。

採用上の障壁は依然として残っています。水系フィルムは高湿度環境での硬化が遅く、余分な廃水を生成します。粉体塗装は、180℃の焼付けが複合材に支障をきたすため、着陸装置およびキャビン部品に限定されています。数十年前に遡るMIL-PRF仕様が基本的な需要を確保し、溶剤系化学品を急速な代替から保護しています。

エンドユーザー別:延期された積み残しで加速するメンテナンス・修理・運用セグメント

OEM生産ラインは、プライマー重視の工場塗装スタックの強みにより、2025年の航空宇宙コーティング市場収益の51.55%を生み出しました。MROチャネルは、2020年〜2022年から残された延期された重整備パイプラインを航空会社が解消するにつれ、年平均成長率4.34%で成長しています。各再塗装の材料消費量は少ないものの、ワイドボディ機の機体地上待機ペナルティに伴い時間単価が上昇しています。

MROの成長はまた、現在初回の主要再塗装時期を迎えている2010年〜2015年の納入機の波を反映しています。アジア太平洋地域の修理センターは労働コスト裁定を活用していますが、長期認定を受けた米国および欧州のサプライヤーからほとんどのコーティング量を依然として輸入しています。

航空タイプ別:長期的な需要量を支える民間プログラム

民間航空機は2025年の支出の53.64%を占め、単通路機の生産を背景に年平均成長率4.27%でトップの成長プロファイルを維持しています。軍用発注は予算サイクルの変動により不均一ですが、ステルストップコートは民間用光沢白の3倍の単価を持つことがあります。

一般航空は主にその分散した性質により緩慢なペースで拡大しています。15社以上のOEMが年間合計で機体を生産しており、規模の経済の可能性を制限しています。対照的に、民間ワイドボディ機の製造は需要の急増を見せています。これは主に、より大きな胴体がより広い塗装面積を必要とするためであり、2031年まで民間プログラムの市場シェアを強化しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の収益の40.05%を供給しており、ワシントン州でのボーイングの組立および広範な従来型MROセクターを反映しています。ただし、国内の労務費が航空会社に重整備塗装のためにアジアへ機体を輸送する動機を与え、地域の需要量成長を抑制しています。欧州は、トゥールーズおよびハンブルクにあるエアバスの最終組立ラインと、技術革新を促進する積極的な排出規制により、第2位の地位を保持しています。

アジア太平洋地域は、中国およびインドの製造イニシアチブと世界的な交通ハブとしての役割に牽引され、年平均成長率3.22%で最速の拡大地域となっています。COMACはローカルコンテンツを目指していますが、国内サプライヤーがFAA(米国連邦航空局)またはEASA(欧州航空安全機関)の承認を取得するまで、必須のエポキシプライマーの輸入を継続しています。一方、中東のワイドボディ運航会社の高い集中度が、特に砂漠気候に不可欠な紫外線耐性トップコートなどのコーティング需要を押し上げています。

関税制度と通貨変動が新興市場の調達決定に影響を与えています。例えば、ブラジルレアルの下落は輸入樹脂コストを引き上げ、他地域での規制圧力にもかかわらず、実績ある溶剤系システムへの依存を長引かせています。

競争環境

航空宇宙コーティング市場は中程度に集約されています。垂直的な樹脂統合と最終組立工場への近接性が競争上の優位性を支えています。認証コストは、仕様が達成されると10年規模の供給ポジションを固定します。ニッチな挑戦者は、より迅速な認証経路が存在するレドーム、電波吸収体、または導電性プライマーの専門分野でシェアを獲得しています。技術的な焦点は現在、クロメートフリープライマー、超耐久性ポリウレタン、および廃棄物を削減するデジタル色合わせツールに集中しています。PFASに対する規制の勢いがフッ素フリートップコートのホワイトスペースを生み出しています。欧州のサプライヤーはエアバスとの共同プログラムを通じて早期開発をリードし、2028年以降に新たなREACH制限が強化された場合に恩恵を受ける立場を確立しています。一方、米国の防衛プログラムはMIL-PRF-85285に基づいて規定された従来の溶剤系ポリウレタンへの需要を維持し、そのサブセグメントにおける全面的な改革のペースを遅らせています。

航空宇宙コーティング産業のリーダー企業

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

BASF SE

Axalta Coating Systems, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:AkzoNobel航空宇宙コーティングスは、中東市場に対応するためドバイに新たな色調合・流通施設を開設しました。この施設はAerobase、Aerodur 3001、およびEclipse製品のローカル調合を提供し、航空会社、OEM、およびMROのリードタイムを短縮することが期待されています。

- 2025年5月:PPGは、ノースカロライナ州シェルビーに新たな航空宇宙コーティングおよびシーラント製造施設を設立するために3億8,000万ドルを投資する計画を発表しました。建設は2025年10月に開始予定で、2027年上半期に完成する見込みです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空宇宙用コーティング市場を、固定翼および回転翼航空機の外装ならびに重要な内部構造を腐食・UV・温度・摩耗から保護し、塗装美観にも寄与する、工場塗装またはメンテナンス用の塗料・プライマー・クリアコートの全体として定義する。

(スコープ除外)機能的保護を提供しない単独の装飾フィルムおよびキャビンソフトトリム用染料は除外される。

セグメンテーション概要

- 樹脂タイプ別

- エポキシ

- ポリウレタン

- アクリル

- その他の樹脂タイプ(シリコーン、フルオロポリマーなど)

- 技術別

- 溶剤系

- 水系

- その他の技術(粉体など)

- エンドユーザー別

- 完成品メーカー(OEM)

- メンテナンス・修理・運用(MRO)

- 航空タイプ別

- 民間航空

- 軍用航空

- 一般航空

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア全域のコーティング調合業者、航空会社MROプランナー、および調達マネージャーにインタビューを実施した。これらの対話により、実際の剥離・再塗装インターバル、ナローボディ対ワイドボディ機あたりの平均平方メートルカバレッジ、および公開申告書ではほとんど開示されない値引き慣行が明確化された。

デスクリサーチ

連邦航空局(FAA)、HS 3208/3209に関するEurostat貿易コード、および国際航空運送協会(IATA)が公表する機齢統計などの公的データセットを起点とし、航空機クラス別の再塗装サイクルを把握した。EPA 40 CFR Part 63およびECHA REACHの附属書を含む政府のVOC規制は、水性化学品へのシフトの対象市場規模の算定に活用された。主要機体メーカーおよびティア1コーターの年次報告書・10-Kからは、納入機数・機体セットあたりの平均コーティング重量・価格変動に関するコメントを収集した。D&B Hooversによる企業財務情報およびDow Jones FactivaによるグローバルなMRO契約ニュースを含む有料インテリジェンスソリューションは、収益プールのクロスチェックに活用された。本リストは例示であり、デスク評価には他にも多数の検証済みソースが活用されている。

市場規模算定と予測

トップダウンの積み上げは、稼働中の機体数・新造機予測・再塗装頻度を起点とし、代表的なコーティング消費量とブレンドASPを乗じることで構築される。OEMペイントショップのスループット・サンプリングされたサプライヤー収益・チャネルマージンスキャンによるボトムアップの選択的検証により、合計値を精緻化する。主要変数には、グローバルRPK成長、防衛支出動向、地域別機齢、樹脂価格指数、およびクロメートプライマーの規制段階的廃止が含まれる。シナリオ分析によるストレステストを経た多変量回帰により、これらのドライバーを2030年まで予測し、ボトムアップ値のギャップは一次回答者のレンジで補完される。

データ検証と更新サイクル

アウトプットは、機体あたりの過去支出・同業コーティング比率・貿易フローに対する外れ値スキャンを経て、差異が生じた場合はアナリストの最終承認前に再コンタクトを実施する。

モデルは年次で更新し、OEMレート調整などの重要事象が発生した際には中間改訂版を発行する。

MordorのAerospace Coatingsベースラインが信頼される理由

公表数値が異なる理由は、各社が異なる樹脂スコープを採用し、OEMとMROの数量を不均等に扱い、または更新の数ヶ月前に為替レートを固定しているためである。

主要なギャップ要因としては、補助的なキャビン仕上げを合計に含める調査、サプライチェーンの制約にもかかわらず楽観的な製造レートシナリオを採用する調査、および二酸化チタンの最近の価格上昇を調整せずに2017年のASPをそのまま繰り越す調査が多数存在するが、当社モデルは貿易加重平均を用いて毎年価格を再設定している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 4.89 B(2025年) | Mordor Intelligence | - |

| USD 2.48 B(2025年) | Global Consultancy A | MRO数量を除外し、更新頻度が低い |

| USD 1.48 B(2024年) | Trade Journal B | 外装トップコートのみを計上し、プライマーおよび内装用途を除外 |

| USD 3.79 B(2024年) | Industry Association C | 2022年の固定ASPを使用し、均一な再塗装サイクルを前提としている |

本比較は、統一されたスコープ・最新の価格設定・OEM-MRO混合需要を適用した場合、Mordorのバランスの取れたベースラインが観測可能な収益の軌跡と整合し、戦略的意思決定の信頼できる出発点であり続けることを示している。

レポートで回答される主要な質問

航空宇宙コーティング分野は2031年までにどの程度の規模に成長すると予測されていますか?

2026年の11億9,000万ドルから14億5,000万ドルに達すると予測されており、2031年まで年平均成長率4.03%を意味します。

航空宇宙塗料システムで使用をリードしている樹脂ファミリーはどれですか?

エポキシプライマーは2025年に58.36%のシェアで優位を占めており、炭素繊維構造体への効果的な接着性と航空流体への耐性に優れているためです。

水系処方が注目を集めている理由は何ですか?

焼却なしに米国およびEUの新たな揮発性有機化合物規制を満たすのに役立ち、湿度関連の処理上の障壁にもかかわらず、そのセグメントは年平均成長率4.18%で拡大しています。

航空宇宙コーティング需要で最も速く拡大すると予測されている地域はどこですか?

アジア太平洋地域は年平均成長率3.22%と予測されており、中国のC919の生産拡大とインドのインセンティブ支援型組立ラインによって牽引されています。

最終更新日: