航空宇宙用接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙用接着剤市場分析

航空宇宙用接着剤市場規模は、2025年の8億9,000万米ドル、2026年の9億3,000万米ドルから2031年までに11億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.78%を記録する見込みです。主な成長ドライバーとして、複合材集約型機体、ロボット接合セル、水素推進を支援するクライオジェニック対応化学品が挙げられます。溶剤系システムが依然として大きな収益シェアを維持する一方、水性配合品はカリフォルニア州大気資源局(CARB)およびREACHによるVOC濃度上限の厳格化を背景に急速に普及しています。構造グレードは、接合複合材スキンおよびウィングボックスの採用を進める完成機メーカー(OEM)の消費シェアと密接に連動しています。北米はボーイング737 MAXおよびロッキード・マーティンF-35プログラムに支えられ、接着剤使用量で首位を占めています。一方、COMACのC919およびタタ・エアバスのC295の生産拡大により、アジア太平洋地域が最も急速な成長を遂げる見通しです。

主要レポートのポイント

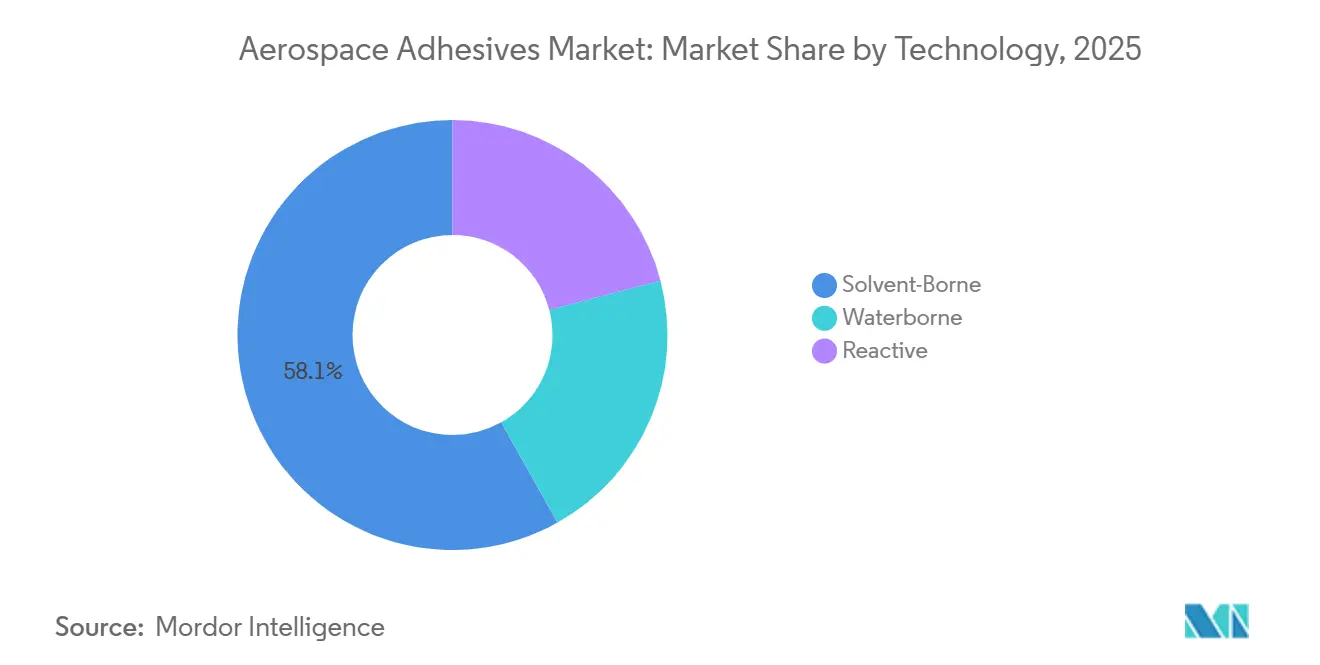

- 技術別では、溶剤系配合品が2025年に58.12%の収益シェアで首位を占め、水性品は2031年にかけてCAGR 4.98%で成長する見込みです。

- 樹脂タイプ別では、エポキシが2025年の売上高の50.23%を占め、高温複合材用途の強みを背景に2031年にかけてCAGR 5.12%で拡大する予測です。

- 機能別では、構造用接着剤が2025年の需要の59.16%を占め、自動ロボット接合ラインの普及に伴いCAGR 4.91%で拡大する見込みです。

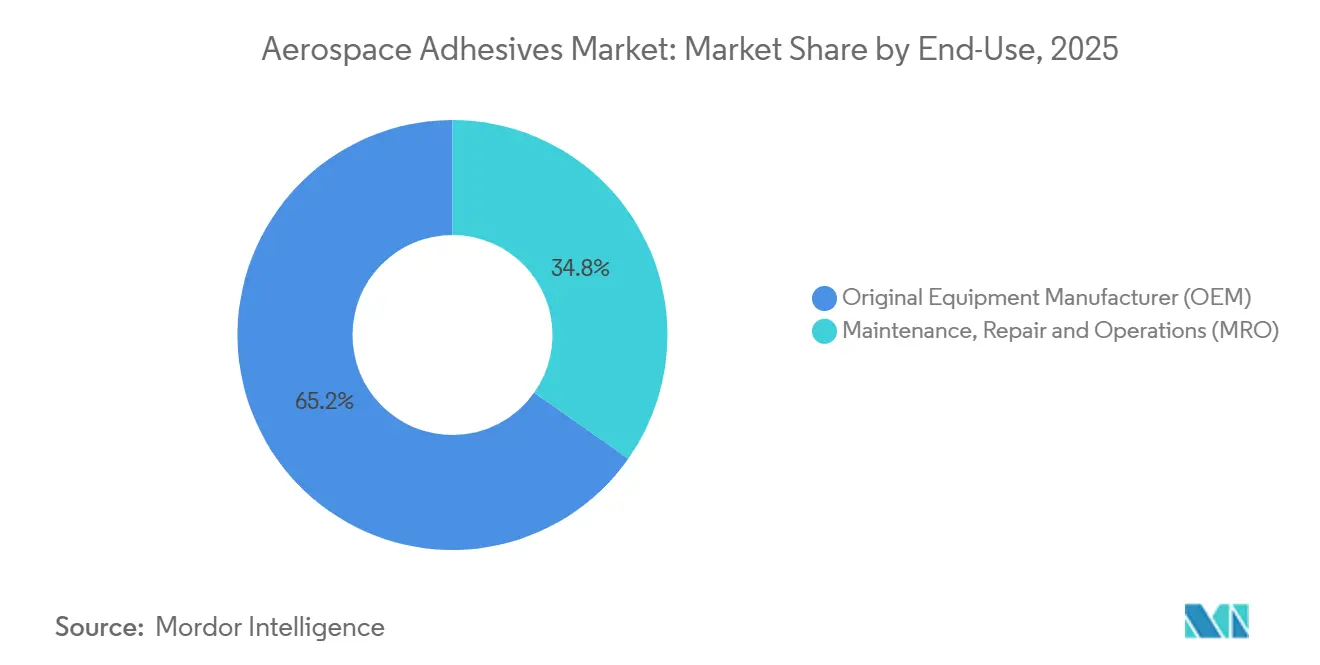

- 最終用途別では、OEMが2025年に65.23%のシェアを保持し、新造航空機プログラムを背景に2031年にかけて最速のCAGR 4.93%を記録する見通しです。

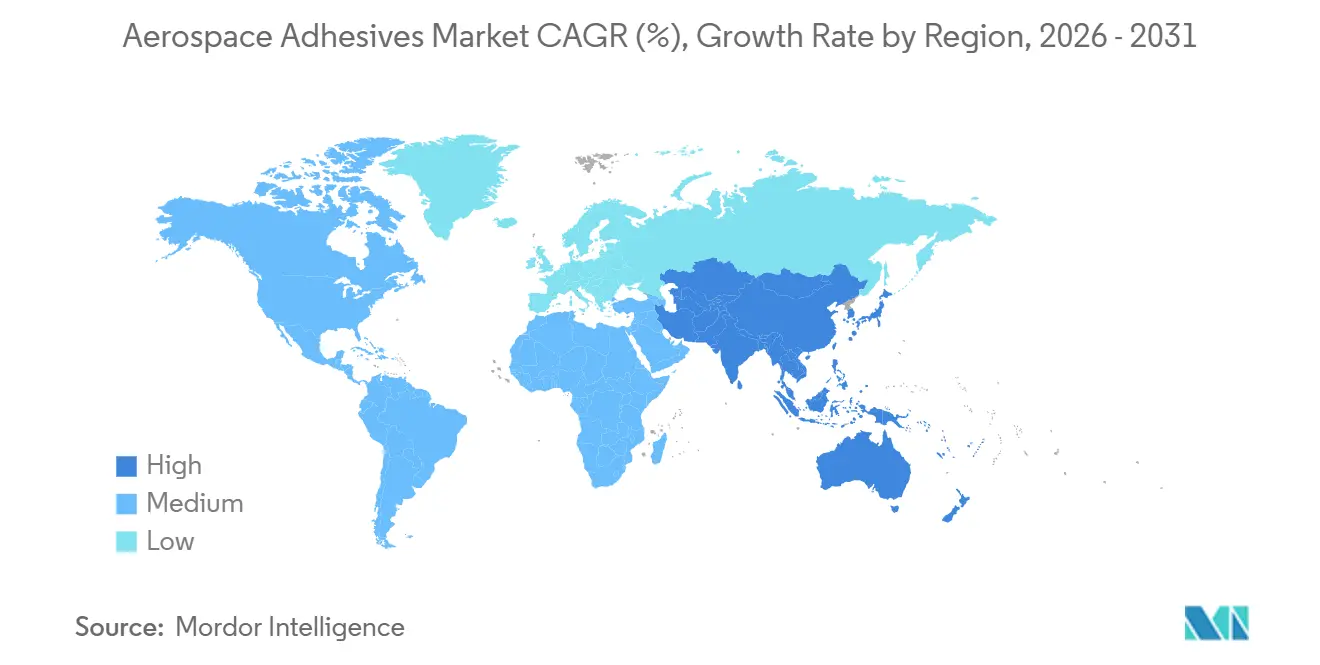

- 地域別では、北米が2025年収益の40.14%を創出し、アジア太平洋地域は2026年から2031年にかけて最高の地域CAGR 5.21%を記録する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空宇宙用接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空機製造における複合材の浸透率の上昇 | +1.2% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| エアバスおよびボーイングの増産に対応する自動ロボット接合ライン | +0.9% | 北米、欧州、アジア太平洋の製造拠点 | 短期(2年以内) |

| 国防予算の拡大(米国、中国、インド) | +1.1% | 北米、アジア太平洋(中国、インド、韓国) | 長期(4年以上) |

| 商業宇宙打ち上げおよびオービット内サービスプログラムの成長 | +0.7% | 北米(米国)、欧州およびアジア太平洋で新興 | 長期(4年以上) |

| 水素推進航空機向けクライオジェニック対応接着剤 | +0.5% | 欧州(エアバスZEROe)、北米の研究開発クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空機製造における複合材の浸透率の上昇

炭素繊維強化ポリマーは現在、ボーイング787およびエアバスA350の両機において構造重量の相当部分を占めています。この転換により、数千本の機械的ファスナーが高強度接着接合に置き換えられ、積層板の完全性が確保されています。NASAのAERoBONDプログラムは、バリアプライフィルム接着剤の使用により表面摩耗を低減し、胴体組立工数の削減につながることを確認しています[1]Airbus、「ZEROe水素航空機プログラム」、airbus.com。同様に、COMACのC919ウィングボックスはこれらのフィルムシステムを採用し、従来のアルミニウムリベット締結と比較して翼重量の削減を実現しています。この進歩は、2030年までに機体を納入するというCOMACの目標を後押ししています。エポキシ系構造グレードは、120℃〜180℃の硬化プロファイルにおける強化プリプレグサイクルとの適合性、および業界標準を超えるラップせん断強度を発揮できることから市場をリードしています。アジアのサプライヤーがオートクレーブ能力を拡大する一方、認定遅延によりHenkelのLOCTITE EA 9695およびCytecのFM 300シリーズの市場における地位が強固なものとなっています。

エアバスおよびボーイングの増産に対応する自動ロボット接合ライン

エアバスは、フィルムおよびペースト接着剤を高精度で塗布する自動セルに多額の予算を充当しています。この投資は、2026年後半までにA320ファミリーの生産を増強するというエアバスの目標にとって極めて重要です。2024年、ボーイングの胴体自動直立組立ラインは737 MAXのパネルサイクルタイムを大幅に短縮し、スクラップの顕著な削減を達成しました。ElectroimpactおよびMTorresのターンキーシステムは赤外線予熱ステーションを備え、基材温度を60℃まで上昇させることで、ウェットアウトおよびボイド制御を強化しています。Spirit AeroSystemsは2025年に接着剤廃棄物の削減を報告し、ウィチタおよびプレストウィックの拠点全体で相当なコスト削減を実現しました。これは、ロボットのタクトサイクルに完全に適合する開放時間20〜45分の二液反応性エポキシを使用することで達成されました。

国防予算の拡大(米国、中国、インド)

2024年、米国は国防に多額の予算を配分し、その相当部分を航空機調達に充てました。この調達における各プラットフォームは接着剤を使用しています。一方、インドは2026年度予算においてテジャスMk2およびAMCA戦闘機を支援するための国防費を増額しており、これらの機体は複合材レドームおよび翼の接合にフィルムエポキシを使用しています。中国は2024年の国防支出を公式に報告しましたが、外部の推計ではより高い数値が示されています。特筆すべきは、中国のJ-20ステルス戦闘機がレーダー吸収スキンの下に低誘電損失接着剤を採用していることです。さらに、韓国のKF-21プログラムは120機にFST準拠接着剤を義務付けており、完成目標年は2032年です。これらの軍事契約は、サプライヤーを商業価格変動の影響から守るだけでなく、長期的な安定した数量を確保するものです。

商業宇宙打ち上げおよびオービット内サービスプログラムの成長

2024年、SpaceXは複数のファルコン9ミッションを実施し、スターシップの生産を増強しました。接着剤はTPS(熱防護システム)タイルおよびクライオジェニック断熱材に使用されています。ブルー・オリジンのニュー・グレンロケットは2024年に初の軌道飛行を達成し、炭素繊維タンク向けに-196℃認定のエポキシシステムを採用しています。ヴァージン・ギャラクティックは2025年に観光飛行を再開し、ASTM E595アウトガッシング基準に準拠したキャビン接着剤を義務付けました。ノースロップ・グラマンの軌道上サービス機は接着剤製ドッキングカラーを採用しており、衛星の寿命延長と交換の先送りが期待されます。放射線耐性および熱サイクルに関する厳格な宇宙要件により、マージンは航空基準を大幅に上回っています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エポキシおよびイソシアネート原料サプライチェーンの変動性 | -1.3% | アジア太平洋および欧州に深刻な影響を及ぼすグローバル | 短期(2年以内) |

| 溶剤系システムを抑制するREACH/CARB VOC上限の厳格化 | -0.8% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| バイオベースおよびリサイクル化学品の認定ボトルネック | -0.7% | EUおよび米国に早期影響を及ぼすグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エポキシおよびイソシアネート原料サプライチェーンの変動性

2024年、世界の生産能力の相当部分を保有する中国が電力配給に伴う輸出割当を実施したことで、ビスフェノールAおよびエピクロロヒドリン原料に変動が生じました。この状況により価格が急騰し、欧州の配合業者はインドおよび中東の調達先に転換を余儀なくされました。トルエンジイソシアネートおよびメチレンジフェニルジイソシアネートも変動を経験しました。BASF、Covestro、Wanhuaなどの主要プレーヤーが不可抗力を宣言し、接着剤のリードタイムが延長されました。一方、OEMとの固定価格契約により、ティア1サプライヤーはコストを下流に転嫁できず、マージンが圧縮されサプライチェーンリスクが高まりました。

溶剤系システムを抑制するREACH/CARB VOC上限の厳格化

2025年、REACHの改定により接着剤のVOC上限が設定され、高固形分または水性担体への再配合を行わない限り、旧来の溶剤製品は非準拠となりました。同年、CARBは航空宇宙用接着剤の許容VOC上限を引き下げ、製品の大量撤退を招きました。さらに、SVHC(高懸念物質)に基づくノニルフェノールおよび特定フタル酸エステルへの規制が規制上の課題を増大させています。現在、OEMは入札に「将来対応」条項を積極的に盛り込み、2028年までの準拠を求めています。この転換は、再配合と認定の両方を社内で処理できる垂直統合型配合業者に有利に働いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性配合品が旧来の溶剤系システムを凌駕

溶剤系システムは2025年に航空宇宙用接着剤市場シェアの58.12%を維持しました。これは迅速な硬化とプロセスへの習熟度によるものです。しかし、そのVOC排出量は規制強化とますます相容れなくなっています。これにより水性化学品への道が開かれ、2031年にかけてCAGR 4.98%を記録する見込みです。水性航空宇宙用接着剤市場は、OEMパネル組立および内装改修での採用拡大に支えられて成長が見込まれます。反応性二液エポキシおよびポリウレタンを使用するロボット接合ラインは、開放時間と初期タックの向上によりタクト信頼性を高めています。アジア太平洋地域では、水性硬化に不可欠な湿度管理室への投資不足から採用が遅れていますが、OEM調達条項でのVOC上限への言及が資本支出の加速を促す見通しです。

自動化は塗布ばらつきの最小化において重要な役割を果たしています。目標重量の±5%の精度を持つビジョンガイドロボットが水性ペーストを塗布することで、手作業と比較してより均一な接合ラインを確保し、手直しを大幅に削減しています。作業者は在庫の削減を報告しており、これは一液水性製品の長いポットライフと、より緩やかな危険物輸送分類によるものとされています。その結果、水性製品の専門知識を持たないサプライヤーは新造機プログラムから排除されるリスクに直面しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

樹脂タイプ別:エポキシが高性能用途を席巻

エポキシ樹脂は2025年の収益の50.23%を占め、化学品別で最大シェアを獲得しました。2031年にかけてCAGR 5.12%でエポキシが台頭する背景には、高いガラス転移温度(Tg)、疲労耐性、および120℃〜180℃で動作する炭素繊維硬化サイクルとのシームレスな適合性があります。さらに、エポキシの優位性はクライオジェニックタンクプロトタイプにも及び、ゴム変性マトリックスが-180℃という極低温でも延性を維持しています。ポリウレタンは低弾性率により内装用途に限定されているため遅れをとっていますが、ホットメルトグレードは側壁パネルでニッチを開拓し、ライン移動の迅速化を実現しています。一方、シリコーンはナセルファイアウォールおよびアビオニクスベイでの振動減衰において200℃超の温度で優れた性能を発揮しますが、プレミアム価格が数量を制限しています。

REACHおよびCARB規制への対応として、エポキシサプライヤーは残留アミンおよびフリーモノマー含有量の低減に積極的に取り組んでいます。業界の革新精神を示す事例として、Hexcelはナノシリカ強化エポキシの特許を取得し、靭性と低粘度フィルム成形性の微妙なバランスを実証しました[2]米国特許商標庁、「ナノシリカエポキシ特許」、uspto.gov。今後、低SVHC化学品と高度なデジタル硬化速度論モデリングを統合した樹脂ベンダーは、特に重要なプラットフォーム更新サイクルにおいて従来のプレーヤーを凌駕する見込みです。

機能別:構造グレードが価値創造を牽引

構造製品は2025年の需要の59.16%を占め、複合材胴体、ウィングボックス、ナセル統合を背景にCAGR 4.91%で拡大する見込みです。基本要件には30 MPaを超えるラップせん断強度および24時間の耐湿性が含まれます。一方、ナノシリカおよびゴム強化剤で強化された新興のクライオジェニック対応配合品は、エアバスZEROeおよび再使用型打ち上げ機への適用に向けた加圧試験が進められています。非構造グレードはシートトラック、断熱ブランケット、迅速補修に不可欠ですが、価格圧力と迅速な再配合サイクルに直面しています。

OEMプロセスの変化も構造製品の需要をさらに後押ししています。一体型バレル製造への移行によりファスナー列が排除され、機体ごとの接合シームが長くなっています。さらに、ロボットスパー接合ラインは140℃で90分以内に硬化する二液フィルムへの移行を進めており、同一シフト内での翼の移動を可能にしています。OEM工場に応用エンジニアを配置してプロセスウィンドウを最適化するサプライヤーが、次世代プラットフォームの仕様を獲得しています。

最終用途別:OEMが最大かつ最速成長シェアを獲得

OEMは2025年に航空宇宙用接着剤の65.23%を消費し、2031年にかけて年率4.93%で拡大し、最も収益性の高い顧客層であり続けます。需要の増加は主に、より広い接合スキンパネルと液体水素貯蔵アセンブリを統合するエアバスA321XLR、ボーイング777X、COMAC C929に起因しています。自動接合ラインは接着剤使用量を増幅させており、一定のビード形状がスクイーズアウトを最小化し、設計者が余裕を持たせるために接合ライン面積を拡大できるようにしています。MROチャネルのアフターマーケット需要は安定しているものの、それほど活発ではありません。これは、旧来の機体が完全なパネル交換よりも既存の溶剤系キットとスポット補修を選択しているためです。

しかし、アジア太平洋地域はMRO数量において際立っています。この急増は、迅速なターンアラウンドタイムを重視する格安航空会社によって牽引されています。この緊急性から、室温で30分で硬化し整備士が当日に航空機を返却できるデポグレード二液エポキシが好まれています。スケーリングエラーを排除するよう設計された計量済みデュアルカートリッジパッケージを提供するサプライヤーは、ステーション承認を獲得するだけでなく、アフターマーケットでの存在感も高めています。

地域分析

北米は2025年収益の40.14%を創出しました。この堅調な需要は、ボーイングの737 MAXおよび787の生産、ならびにF-35およびKC-46防衛プログラムに支えられています。ロボット接合センターの早期採用とVOC準拠水性製品の使用の組み合わせは、スクラップを最小化するだけでなく、サステナビリティクレジットも獲得しています。さらに、ワシントン州、サウスカロライナ州、テキサス州、ウィチタにおけるOEMとサプライヤーの集積が、パイロットライン検証を加速し、物流コストを削減し、地域の優位な地位を強固なものにしています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけてCAGR 5.21%を記録する予測です。同地域の航空宇宙用接着剤市場シェアは、COMACのC919ジェット機の納入とタタ・エアバスのC295ラインの増産に牽引されて拡大する見込みです。三菱のスペースジェットの復活とKAIのKF-21戦闘機の普及により、日本と韓国も貢献しています。地域のVOC規制は現在より緩やかですが、REACH基準への整合化が進んでおり、水性製品への投資を促進しています。さらに、シンガポール、クアラルンプール、広州などの都市における急成長するMROエコシステムが接着剤改修の需要を後押ししています。

欧州はフランス、ドイツ、英国、スペインに広がるエアバス施設に支えられ重要な役割を果たしています。水素推進の研究が接着剤クライオジェニック試験への研究開発資金を誘導しています。一方、REACH法制は溶剤系製品の段階的廃止を加速しています。緊密なサプライチェーンと協調的なエンジニアリングの取り組みにより、業界は再認定サイクルの加速を目の当たりにしています。中東、南米、アフリカの新興市場は規模こそ小さいものの、機体近代化と新たな複合材部品製造センターに牽引されて勢いを増しています。地元企業との合弁事業を視野に入れるサプライヤーは、これらの地域が航空宇宙バリューチェーンを上昇するにつれて早期優位性を戦略的に確立しています。

バリューチェーン分析

バリューチェーンは上流の石油化学および特殊化学品原料(特にエポキシおよびイソシアネート原料)から始まり、フィルム、ペースト、液体状の航空宇宙適合システムの調合工程へと進む。生産は通常、高いトレーサビリティ要件を伴うAS9100準拠の品質システムのもとで管理される。その後、製品はOEMおよびTier 1組立拠点に直接送られるか、必要に応じてキッティング、コールドチェーンまたは管理保管を行う認定ディストリビューターを経由し、航空宇宙業界の審査を支える文書化が伴う。エアバス関連のグローバル供給の統合は認定ディストリビューションを通じて進んでおり、2026年3月にはBodo Moller Chemieが複数のエアバス工場を支援するEN 9120型の流通管理下で全世界供給契約を受注した事例が見られる。

中流の転換および適用工程は機体製造の工程ウィンドウと密接に結びついており、自動塗布およびロボット接合ラインへの移行により、粘度特性、可使時間、硬化プロファイルの一貫性への要求が高まっている。その結果、適用エンジニアリングおよびプロセス支援サービスが材料販売と併せて提供されている。下流の需要はOEM新造機消費とMROに分かれ、MROでは事前計量されたカートリッジや修理キットが多く用いられる一方、OEMラインはより大量の構造用グレードおよびVOC規制対応の再調合や極低温対応化学品などの適格性審査を要する変更を推進している。2026年に指摘されたボトルネックには、限られた認定生産能力、不均一なOEM生産シグナル、下位層サプライヤー全体にわたる資金繰り圧力が含まれ、これがデュアルソーシング、現地生産、上流パートナーシップの深化などの耐性戦略を促している。一例として、SyensqoとToray Composite Materials Americaが、構造用接着剤エコシステムにも供給される重要な複合材料・樹脂技術の供給確保を目的に、5年間の戦略的協業(2026年4月)を締結した。

競合ランドスケープ

航空宇宙用接着剤市場は中程度に集約されています。上位5社のマルチサイト生産、ゆりかごからゲートまでの品質システム、およびOEM組立ラインへの組み込みエンジニアリングチームが、参入障壁を形成しています。専門配合業者は低アウトガッシング、迅速硬化、ニッチな温度域でニッチを開拓しています。DELOおよびDymaxはUV硬化およびデュアル硬化ハイブリッドを活用して内装パネルのタクトタイムを短縮しています。競争上の武器として、OEMが荷重ケース時の接合ライン応力をモデル化できるデジタル曲線シミュレーションソフトウェアの活用が増加しています。REACH、CARB、EASAの要件が進化する中、強固な規制インテリジェンスと迅速な再配合ラボを持つサプライヤーが競合他社を凌駕しています。ロボット自動化も競争上の位置付けを再編しています。ディスペンシングロボット、インラインカロリメトリー、ビジョンシステムをターンキーパッケージに統合するベンダーは、OEMが統計的品質管理のために切望するプロセス制御データを獲得しています。サステナビリティレポートと組み合わせることで、このデジタルオーバーレイは1キログラム当たりの価格を超えた差別化を実現しています。したがって、競争環境は化学の専門知識と自動化、データ分析、規制対応力を融合させた企業に有利に傾いています。

航空宇宙用接着剤業界リーダー

Henkel AG & Co. KGaA

3M

PPG Industries Inc.

Huntsman International LLC.

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の再調合と認証処理能力の向上により、低VOC化学品とより迅速な適格性審査支援を組み合わせられるサプライヤーにとって明確な市場空白が生まれている。特にOEMの入札がREACHおよびCARBのVOC上限に紐づく将来的な適合条項を追加する中でその傾向が強まっている。ポートフォリオの再構築は既に見られる。2026年4月、Huntsmanは熱可塑性樹脂接合用途向けのFST準拠構造用接着剤グレード(URALANE 5774-1および5779-1)をリリースし、従来型の溶剤系アプローチではなく、進化する化学および客室安全要件に対応する製品開発へと方向転換した。

OEMおよびTier 1が承認済み供給元の統合と主要製造拠点近隣での認定生産能力の追加によって混乱リスクを低減する中、製造および供給保証も活発な機会領域として浮上している。2026年、エアバスはBodo Moller Chemieに国際生産拠点を支援する接着システムの全世界供給契約を授与し、グローバルに管理された審査対応の流通・キッティングモデルへの継続的な需要を反映している。生産能力および能力向上への投資はこの方向性をさらに強化している。H.B. Fullerはノースカロライナ州シャーロットに専用の航空宇宙製造センター・オブ・エクセレンスを設立すると発表(2026年5月発表、2027年初頭に稼働予定)し、航空宇宙特化型の製造、包装、試験、品質管理ニーズを統合する。また、Syensqoはメリーランド州Havre de Graceでの拡張工事に着手(2026年7月)し、構造用接着剤、プライマー、表面処理製品向けに30%の生産能力を追加し、高処理量プログラムを支援し、認定材料のリードタイムリスクを低減する。

最近の業界動向

- 2026年7月:Syensqoはメリーランド州Havre de Grace拠点での製造拡張工事に着手し、構造用接着剤、プライマー、表面処理製品向けに30%の生産能力を追加した。追加された生産量および航空宇宙グレードの加工能力は、長期の適格性審査サイクルと厳格なトレーサビリティを要する商用・防衛プログラムの供給保証を強化する。

- 2025年12月:3Mは2液型接着剤の吐出プロセス向けリアルタイム監視ソリューションである3M Adhesive Mix Monitorを発売した。適用時点における混合検証とプロセス制御を改善することで、特に自動化・半自動化された組立環境において、安全上重要な接合部の初回合格率向上を支援する。

- 2024年3月:PPGは内部構造用およびフューゼラージ用途向けにエポキシシンタクティックペースト接着剤PR-2940とスキン接合製品PR-2936を発表した。これらの追加により、軽量シム、隙間充填、耐久性のある接合性能が求められるOEM製造およびMRO修理ワークフロー全体にわたるPPGの対応範囲が拡大する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査手法において、航空宇宙用接着剤市場は、航空機および宇宙機の製造・保守において部品やサブアセンブリを接合するために使用される、適合性を認められた接着剤製品を対象とし、性能要件(強度、疲労、温度、流体、および必要に応じて煙・毒性)は航空宇宙規格に準拠している。

範囲の除外:航空宇宙用途向けに販売、規定、または適合認定されていない汎用工業用接着剤は、航空機整備現場で使用されることがあっても対象外とする。

セグメンテーション概要

- 技術別

- 水性

- 溶剤系

- 反応性

- 樹脂タイプ別

- エポキシ

- ポリウレタン

- シリコーン

- その他

- 機能タイプ別

- 構造用

- 非構造用

- 最終用途別

- 完成機メーカー(OEM)

- 整備・修理・オーバーホール(MRO)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

文献調査

文献調査は、航空宇宙プログラムにおいて需要がどのように生成・記録されるかを把握することから始まり、その後、毎年検証可能な最も信頼性の高い公開シグナルを収集する。機体保有数および活動状況の把握にはFAAおよびEASAの発表を、利用状況の方向性把握にはICAOの航空運送指標を、国境を越える化学品・調合品フローの理解にはUS CensusおよびEurostatの貿易統計を使用する。

材料面を検証するため、NASAの技術文献、試験方法が重要な場合はNISTの参考文献、および複合材料・金属接合における接着剤性能を論じる査読済み論文も参照する。企業の年次報告書、投資家向け資料、および信頼性の高い航空宇宙・化学業界プレスは、生産拡大、プログラムの進行、生産能力拡張の発表を検証するために使用される。必要に応じて、有料の企業財務・インテリジェンスデータベースおよび航空宇宙・航空データベースを用いて、企業の航空宇宙グレード接合材料への関与度を正規化し、航空機プラットフォームの活動を追跡する。ここに記載したソースは例示であり、収集、相互確認、および明確化のために他の多数の公開・内部資料も参照した。

一次インタビューおよび調査

モデルが接着剤の実際の購買・消費の実態を反映していることを確認するため、原材料サプライヤー、調合業者、ディストリビューター、航空機・部品OEM関係者、およびMRO関連の関係者との専門家インタビューおよび構造化調査を通じて仮定を検証する。市場がグローバルであることから、主要な製造・保守地域全体でバランスの取れたカバレッジを確保し、質問は適格性審査サイクル、航空機部位ごとの標準的な使用量、および仕様やミックスの変化に伴う価格動向に重点を置いている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):14% | アジア太平洋(APAC):45% |

| ミドルティア:53% | 機能/部門リーダー:29% | 欧州・中東・アフリカ(EMEA):34% |

| 小規模プレイヤー:18% | マネージャー:57% | 南北アメリカ:21% |

市場規模算定と予測

規模算定はトップダウンの需要プール構築から始まり、航空機の生産・保守活動をプログラム別の建造率、MROイベントの頻度、接合部位別の標準的な使用パターンを用いて接着剤消費量に変換する。公開されている航空機引渡数や機体保有シグナルは接着剤の量を直接報告していないため、変換係数はインタビューによる入力および技術文献から構築され、その後ミックスの違いに応じて調整される。例えば、複合材含有率の上昇はペースト、フィルム、液体系の間で量を移動させる可能性がある。

その後、合計値を現実的に保つために、選択的なボトムアップ確認を用いる。これには航空宇宙グレード接着剤に関するサプライヤーの収益配分のサンプリング、適格性審査主導の購買に関するチャネル確認、および一般的な製品ファミリーについてのASP×ボリューム近似が含まれる。モデルで使用される変数には、商用および防衛航空機の引渡動向、稼働中機体数と利用率、新型プラットフォームにおける複合材構造の比率、大規模点検時の標準的な交換・再作業率、樹脂コストおよび仕様の厳格化に紐づく価格動向が含まれる。予測にはシナリオ分析を用い、生産拡大のタイミングおよび保守正常化に関する専門家の見解を参照するため、最終的な見通しは単純な直線延伸ではなく、現実的な建造およびMROの経路をたどる。ボトムアップの可視性が弱い箇所については、保守的な導入・ミックスの前提を適用し、需要プールおよびインタビューのフィードバックと再確認することで対応する。

データ検証および更新サイクル

算出結果は複数回にわたる検証プロセスを通じて確認され、算出された市場合計値は、航空機建造スケジュール、主要MROのスループット動向、公開資料における化学品・材料に関するコメントなどの独立したシグナルと比較される。また、地域別・用途別の分散チェックも実施し、急激な変化が見られた場合は、プラットフォームミックス、価格、または適格性審査タイミングの変化などの要因まで遡って調査する。

最終承認の前に、別の分析者が前提の整合性および各ステップが入力から合計値まで追跡可能であることを確認するためレビューを行う。レポートは毎年更新され、主要な航空機生産率の再設定、主要樹脂系での供給制約、適格配合に影響する規制変更など、重大な事象が発生した場合には臨時更新が実施される。納品直前には最終確認を行い、クライアントが最新の更新情報を受け取れるようにする。

Mordor Intelligenceの航空宇宙用接着剤市場規模算定と他の公開推定値との比較

タイトルが似ていても、調査ごとに対象とする製品、最終用途、または期間が異なる場合があるため、航空宇宙用接着剤の市場規模に差異が見られるのは通常のことである。差異は、各調査がMROとOEM需要をどのように扱うか、また価格を一定と見なすか、ミックスや仕様変更に応じて変動させるかによっても生じる。

この差異は通常、範囲の選択によって生じる。例えば、シーラントを接着剤に含める、隣接する工業用接合材料を含める、または航空宇宙グレード接着剤として購買者が通常予算化する範囲よりも広い航空機・宇宙用途を用いるなどである。もう一つの一般的な差異要因は、航空機当たりの使用量をどのようにモデル化するかにある。一部の手法は引渡数に単一の強度係数を適用する一方、他の手法は消費量を建造サイクルと大規模保守サイクルの両方に結びつけ、その後、通貨タイミングおよび樹脂コストシグナルでASPを更新する。これはMordor Intelligenceが採用する手法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 0.93億米ドル(2026年) | |

| グローバル調査発行機関A | 1.39億米ドル(2024年) | より早い基準年およびより広範な需要解釈を用いており、航空機引渡の勢いが強い時期に合計値を押し上げる可能性がある。また、その手法は適合接着剤フォーマットの建造プラス保守消費ブリッジに明確に結びついていない。 |

| 業界分析企業B | 1.38億米ドル(2024年) | より高い成長プロファイルを採用し、基準年に関する記述的表現を混在させているため、ASPの推移およびプラットフォームミックスが航空機生産および計画保守活動と整合されていない場合、現在の規模が過大評価される可能性がある。 |

全体として、この比較は基準年の選択と範囲の広さが差異の大部分を説明し、次いで消費量が実際の航空機建造・保守要因とどれだけ厳密に結びついているかが影響することを示している。入力をプログラム活動、適格性審査主導の使用パターン、および現実的な価格動向に追跡可能な形で維持することにより、この手法は、新たな航空機およびMROシグナルが入るたびに再現・検証可能な、バランスの取れた数値を提供する。

レポートで回答される主要な質問

航空宇宙用接着剤市場は2031年までにどの程度の規模になりますか?

2026年の9億3,000万米ドルからCAGR 4.78%の軌道で、2031年までに11億7,000万米ドルに達する見込みです。

どの化学品が需要をリードしていますか?

エポキシは2025年の収益の50.23%を占め、高温耐性と複合材適合性を背景にリーダーシップを維持する見込みです。

最も速い地域成長を牽引しているのは何ですか?

アジア太平洋地域のCAGR 5.21%は、COMAC C919の生産、インドのC295プログラム、および地域MRO能力の拡大に起因しています。

VOC規制は製品ポートフォリオをどのように形成していますか?

それぞれ250 g/L未満および120 g/L未満のREACHおよびCARB上限が旧来の溶剤製品を段階的に廃止させ、サプライヤーを水性および反応性化学品へと誘導しています。

自動化は接着剤消費においてどのような役割を果たしていますか?

ロボット接合ラインはサイクルタイムを短縮し、スクラップを削減し、ビード形状を標準化することで、機体ごとの構造用接着剤使用量を増加させています。

最終更新日: