航空宇宙材料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

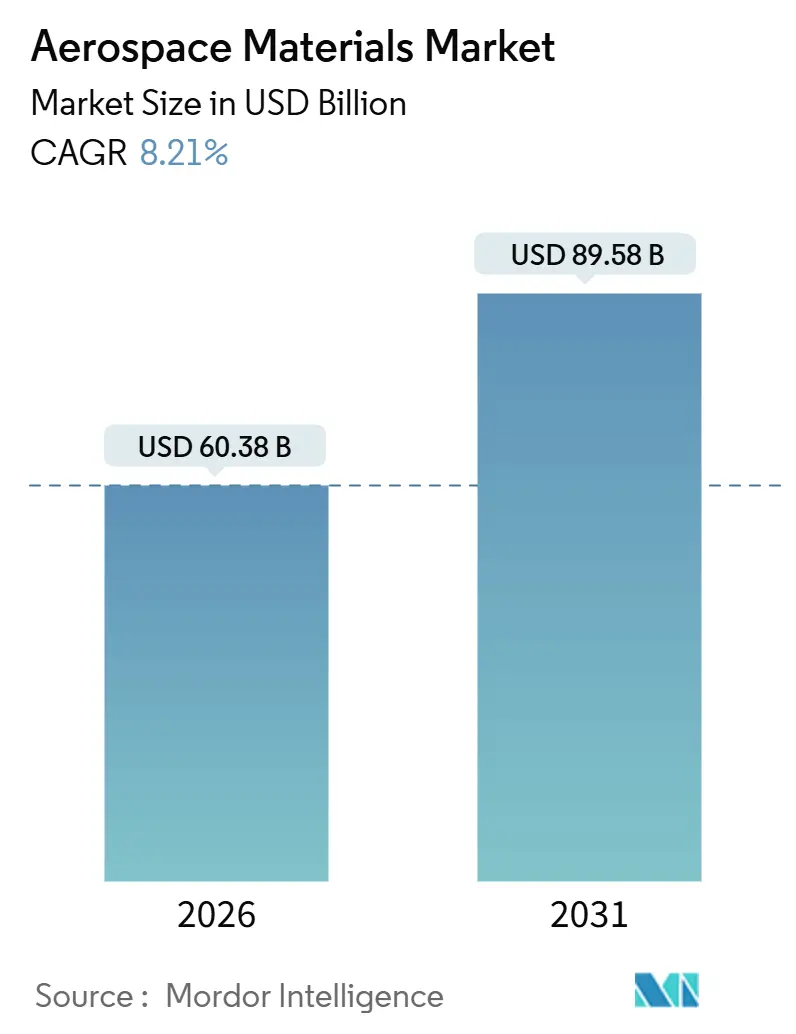

| 市場規模 (2026) | 60.38 十億米ドル |

| 市場規模 (2031) | 89.58 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙材料市場分析

航空宇宙材料市場規模は2026年に600億3,800万米ドルと推定され、予測期間(2026年〜2031年)において年平均成長率(CAGR)8.21%で2031年までに895億8,000万米ドルに達する見込みです。複合材料の浸透加速、宇宙分野における打ち上げ頻度の増加、および企業のカーボンニュートラル・ロードマップが、航空宇宙材料市場の主要な成長ベクターとなっています。航空会社は燃料消費を抑制するために軽量な機体を好む一方、打ち上げプロバイダーは搭載物1キログラム当たりの材料費を押し上げるスーパーアロイおよび熱防護システムをますます仕様として採用しています。OEMは関税リスクをヘッジするためにサプライチェーンを地域化しており、北米および欧州がイノベーションの優位性を保持しながらも、地域需要はアジア太平洋に傾いています。同時に、付加製造(アディティブ・マニュファクチャリング)は認証部品のリードタイムを短縮し、設計の自由度を高めながら、既存サプライヤーに価格圧力をかけています。

主要レポートのポイント

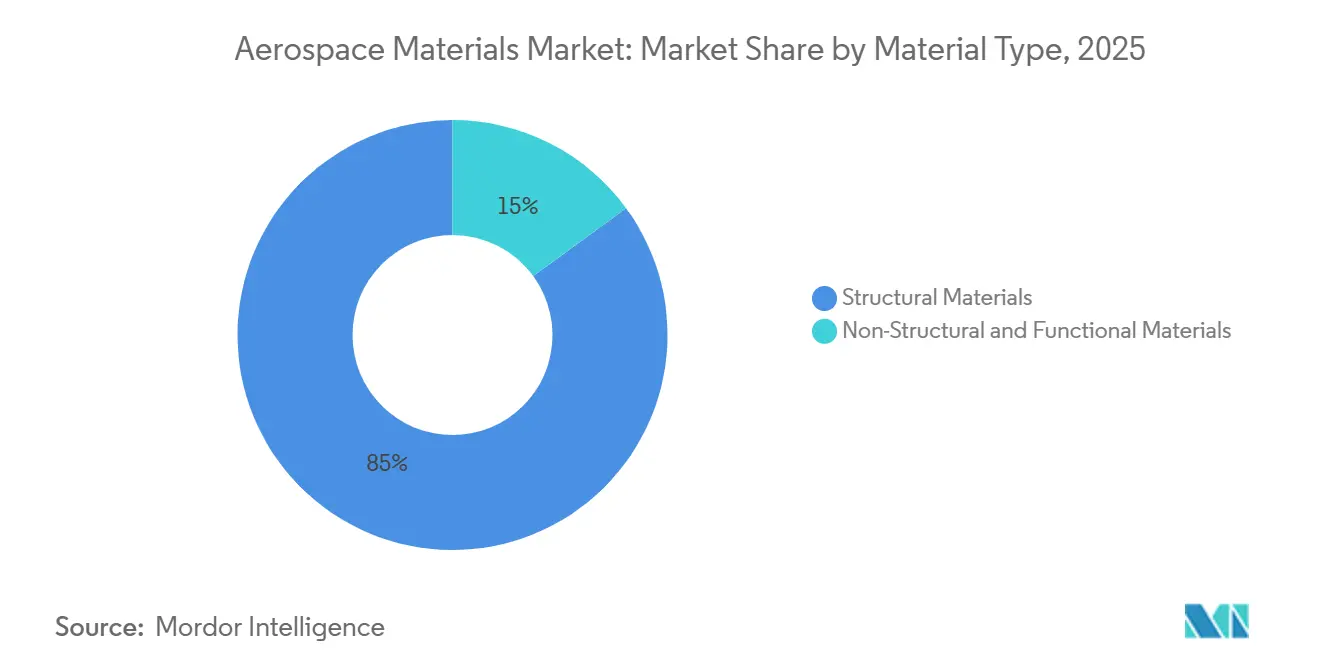

- 材料タイプ別では、構造材料が2025年に85.04%と最大の市場シェアを占め、予測期間(2026年〜2031年)においても年平均成長率(CAGR)8.42%で成長すると予測されています。

- 航空機タイプ別では、一般・商業用が2025年に55.82%と最大の市場シェアを占め、宇宙機への需要は予測期間(2026年〜2031年)において年平均成長率(CAGR)11.08%で成長する見込みです。

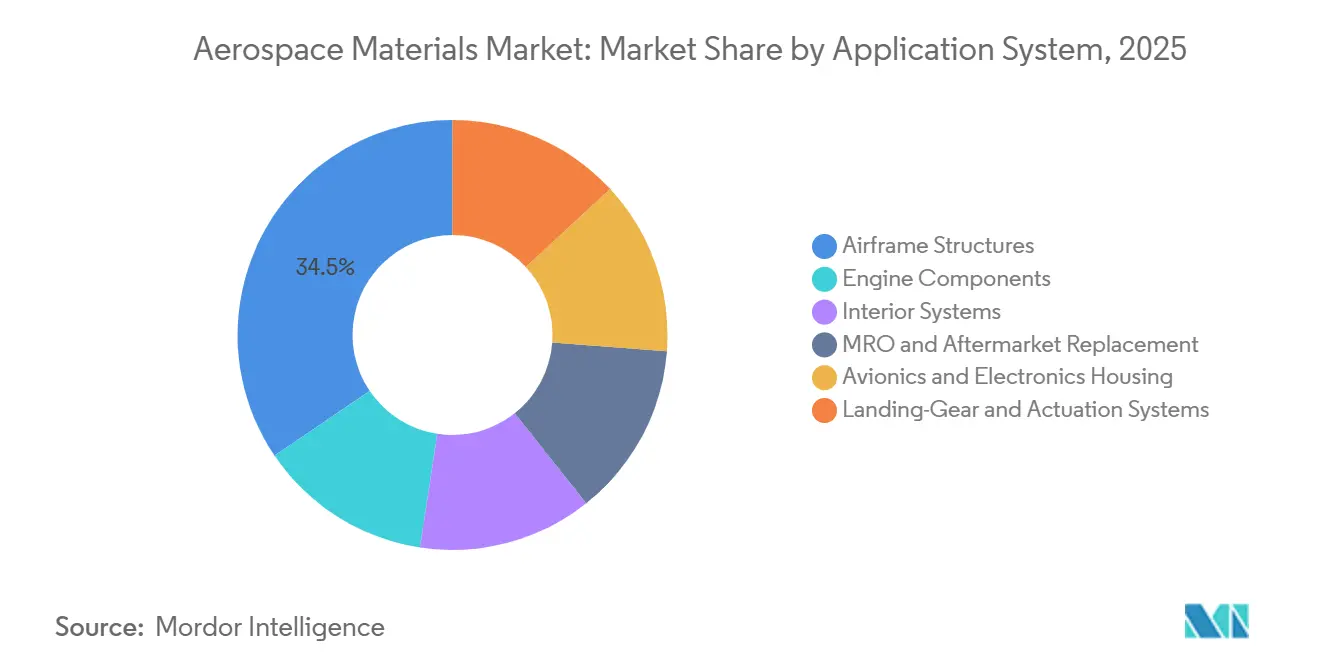

- 用途システム別では、機体構造が2025年に34.47%と最大の市場シェアを占め、MRO(維持・修理・運用)および後市場交換の市場シェアは予測期間(2026年〜2031年)においてCAGR 10.86%で成長する見込みです。

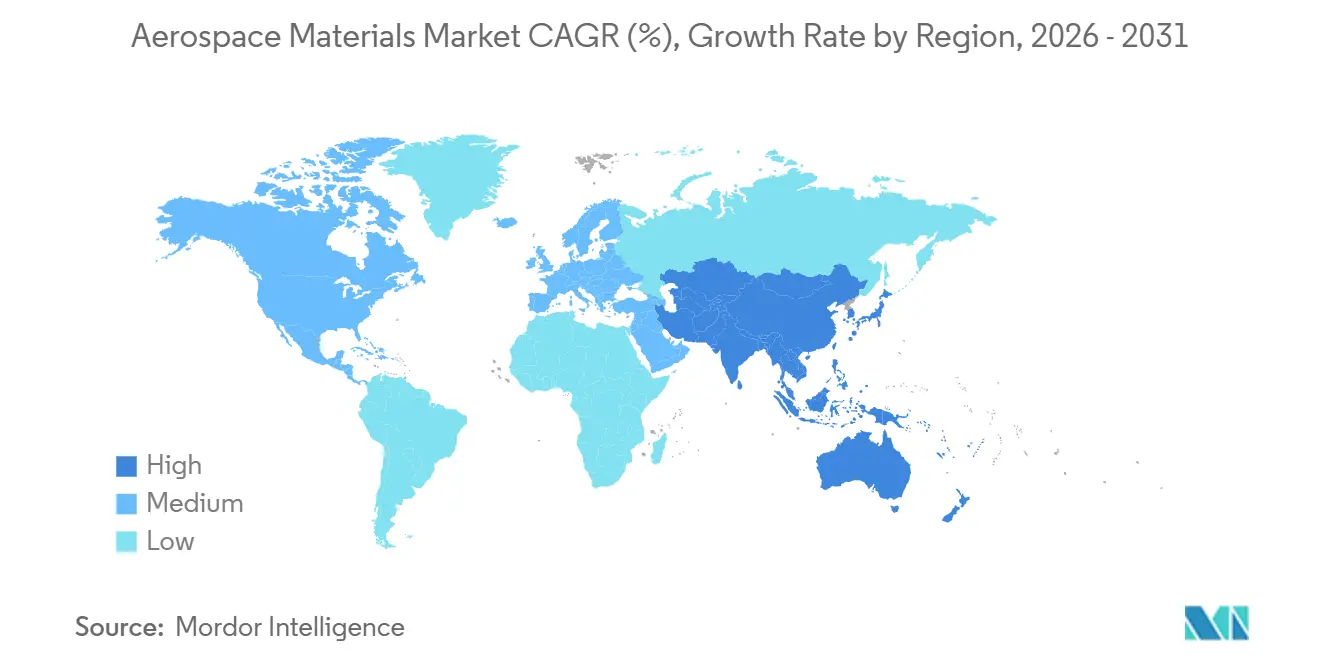

- 地域別では、アジア太平洋が2025年に市場の53.65%を占め、同地域は予測期間(2026年〜2031年)においてCAGR 9.24%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル航空宇宙材料市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 構造用複合材料における軽量化主導の急増 | +2.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 宇宙打ち上げエコシステムの急速な拡大 | +1.8% | 北米、アジア太平洋、中東 | 長期(4年以上) |

| OEMのカーボンニュートラル・ロードマップ | +1.5% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 付加製造による認証済み合金 | +1.3% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 循環経済の義務化 | +0.9% | 欧州、北米、アジア太平洋の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

構造用複合材料における軽量化主導の急増

主要な双通路プログラムにおける複合材料の含有量は2025年までに構造重量の50%を超え、20年のライフサイクルにわたって15%の燃料消費削減につながる20%の運用重量削減を実現しました[1]Airbus、「A350 XWBテクノロジーファクト」、airbus.com。コスト重視の単通路プログラムでも複合材料比率を引き上げており、中国のC919は次期ブロックアップグレードで25%を目標としています。HexcelおよびTorayはそれぞれ数十億ドル規模の能力増強を発表し、労働時間を35%削減する高度な繊維配置ラインを活用してこの軌道に対応しています。しかし、地域ジェットおよびターボプロップ機はアルミニウムが主体であり続けており、2031年まで二極化した材料の状況が続く見込みです。特に航空宇宙グレードのポリアクリロニトリル前駆体におけるサプライチェーンのボトルネックが、依然として代替のペースを抑制しています。

宇宙打ち上げエコシステムの急速な拡大

年間軌道打ち上げ回数は2020年から2025年の間に3倍に増加し、SpaceXなどの再利用可能ロケットプロバイダーは第1段で最大15サイクルを飛行しており、1,650℃の大気圏再突入温度に耐えられる合金が求められる過酷な運用プロファイルとなっています[2]SpaceX、「再利用可能ロケット概要」、spacex.com。Blue Origin、ISRO(インド宇宙研究機関)、および新興の中東プログラムは、ペイロードマージンを絞るためにアルミニウム・リチウム合金、セラミックス・マトリックス複合材料、およびカーボン・カーボン製ノーズコーン構造を採用しています。打ち上げオペレーターが18〜24か月ごとにハードウェアを更新するにつれて材料認定サイクルが短縮され、急速テストインフラへのサプライヤー投資を促進しています。衛星コンステレーションは、高周波アンテナ基板および放射線耐性パネルを組み込むことで宇宙機1キログラム当たりの材料集約度を高め、数量増加に貢献しています。全体として、宇宙機需要は2031年までに150億米ドル超の追加機会をもたらすと予測されています。

材料代替を加速するOEMのカーボンニュートラル・ロードマップ

Airbus が検討中の水素推進コンセプトでは、−253℃で作動する極低温タンクが必要とされており、従来のアルミニウム合金は不適格となり、複合材料製オーバーラップ圧力容器への開発が誘導されています。Boeingの2030年までの100%持続可能航空燃料対応計画は、より高い芳香族含有量に耐性を持つ樹脂およびエラストマーの再配合を強いています。タービンメーカーはシュラウドおよびコンバスターにセラミックス・マトリックス複合材料を導入し、2031年までに納入が予定される数千基のエンジンにわたって複利効果をもたらす1%の燃料消費削減優位性を獲得しています。EUの炭素国境調整メカニズム(CBAM)などの規制手段が炭素集約型金属のコストを高め、欧州およびその波及地域における複合材料代替を加速しています。これらの取り組みは総合的に、2031年までの航空宇宙材料市場CAGRを1.5%押し上げる基盤となっています。

設計の自由度を可能にする付加製造による認証済み合金

レーザー焼結燃料ノズルのFAA(米国連邦航空局)認証、および3Dプリント製着陸装置フィッティングのEASA(欧州航空安全機関)承認により、付加製造が安全重要ハードウェアへの適合性を確認しました。機械加工チタンにおける素材活用比(バイ・トゥ・フライ比)は20:1から近似パリティへと急低下し、リードタイムは1年から6週間に短縮され、OEMの運転資本が解放されています。Safran、Honeywell、およびRolls-Royceは、エンジン1基あたり数百点の部品に対応するパウダーベッドフュージョンラインを拡大しており、2025年に10億米ドルを超えた市場を支えています。2025年に発行されたFAA諮問回覧33.15-3は、プロセス検証を合理化し、確立された合金の認証サイクルを3年に短縮しています。それでも、造形サイズの制限および表面仕上げの制約により、現在の採用はエンジンおよび二次構造に限定されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 炭素繊維の高コストおよびエネルギー集約性 | -1.4% | グローバル;アジア太平洋で深刻 | 短期(2年以内) |

| 戦略金属サプライチェーンのリスク | -1.1% | 欧州、北米 | 中期(2〜4年) |

| 長期にわたる認証・適格化サイクル | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙グレード炭素繊維の高コストおよびエネルギー集約性

航空宇宙グレード炭素繊維1kgの製造には286MJのエネルギーを消費し、31kgのCO₂eを排出し、重量基準でアルミニウムの4倍のカーボンフットプリントとなります。2024年のエネルギー価格の急騰により前駆体コストが20%以上上昇し、SGL CarbonおよびTeijinなどの垂直統合メーカーのマージンを圧迫しました。小型トウ繊維の価格は1kgあたり30〜40米ドルにとどまり、産業用大型トウグレードの2倍のコストとなっています。欧米企業はモロッコおよびスペインの再生可能エネルギー源の近くに新ラインを設置してボラティリティを軽減しようとしている一方、中国の競合他社は価格で下回るものの、主要構造についてのAS9100認証はまだ取得できていません。リグニン系前駆体の商業規模生産は30%のエネルギー削減を見込んでいますが、商業化はまだ3〜5年先です。

戦略金属サプライチェーンのリスク

2024年のロシア産チタンへの制裁により、グローバル航空宇宙供給の35%が遮断され、6Al-4Vビレット価格が1kgあたり35米ドルに上昇し、A350の納入が8〜12週間遅延しました。RTI、ATI、およびMishra Dhatu Nigamからの代替調達には24〜36か月の適格化が必要であり、短期的な供給を制約しています。代替手段は限られており、チタンの引張強度900MPaおよび密度4.5g/cm³はエンジンマウントおよび着陸装置において比類なきものです。日本およびインドはスポンジ生産能力を拡大していますが、市場の均衡は2029年以前には見込めません。それまでの間、戦略金属リスクは航空宇宙材料市場の成長軌道から1.1パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:構造材料の優位性が成長を支える

構造材料は2025年収益の85.04%を占め、重量削減がミッション経済性に直接影響する胴体バレル、翼ボックス、および尾翼組み立てにおけるその主要性を反映しています。炭素繊維強化ポリマーが商業プログラムで消費されるプリプレグの60%をTorayとHexcelが合わせて供給し、最大のシェアを獲得しています。アルミニウム・リチウム合金も構造エンベロープ内の支出の相当部分を保持しており、従来の治具との互換性を活用して全面的な再設計なしに7〜10%の重量削減を実現しています。チタンは構造重量のわずか5%にすぎませんが、1kgあたり35〜40米ドルという価格により価値の12%を占めています。構造カテゴリーの航空宇宙材料市場規模はCAGR 8.42%で成長すると予測されており、コーティング、シーラント、およびフォームに用いられる非構造材料を上回っています。

非構造・機能材料は、耐食性、音響減衰、および燃料タンクシーリングなどのミッションクリティカルな機能を支えています。PPGのクロム酸塩フリープライマーは規制強化に伴い普及し、同社の航空宇宙コーティング収益は2025年に12%増加しました。Henkelのエポキシ系接着剤は双通路機体1機あたり数万本のファスナーを排除し、組み立て時間を30%削減しました。3MおよびDowのポリウレタンおよびシリコーン系シーラントは、−55℃から120℃の熱サイクルにわたって圧力境界を確保しています。総じて、機能セグメントは厳格な適格化障壁のために20%を超えるマージンを維持しており、OEMの交渉力による価格圧縮を構造材料が担っています。

航空機タイプ別:宇宙機が従来セグメントを上回る成長

一般・商業用航空は2025年に55.82%のシェアを維持し、航空機1機あたり50〜80メートルトンの材料を消費しましたが、機材増加が正常化したことで一桁台中盤のCAGRを記録しました。単通路プログラムはコストと生産ペースを優先し、複合材料製の翼とアルミニウム製胴体の組み合わせを好む一方、複合材料集約型の広胴機はそのミックスを逆転させて運用重量を削減しています。Gulfstreamなどのビジネスジェットメーカーは、航続距離を8,000海里以上に延ばすことで材料コストプレミアム40%を正当化しています。対照的に、宇宙機需要はCAGR 11.08%で上昇しており、打ち上げシステムおよび衛星における航空宇宙材料市場シェアを押し上げています。

防衛プラットフォームは機数こそ少ないものの、電波吸収ラミネート、単結晶タービンブレード、およびボロン繊維複合材料への需要から価値の30%を占めています。無人システムの航空宇宙材料市場規模も急速に拡大しており、有望なドローンコンセプトがコスト最適化されたガラス繊維複合材料を採用しています。全体として、宇宙機は再利用可能なハードウェアがヒートシールド、推進剤タンク、およびエンジンチャンバーにおける機体あたりの材料含有量を倍増させるため、最も成長の速いセグメントであり続けています。

用途システム別:MROアフターマーケットが機材老朽化から恩恵を受ける

機体構造は2025年の支出の34.47%を占め、剛性のためにT1100G炭素繊維を採用したBoeingの777Xスパン71.8メートルの翼などの複合材料リッチな翼が牽引しています。エンジンシステムは1,500℃を超える温度に耐えるセラミックス・マトリックス複合材料を組み込み、冷却空気ブリードを10%削減して燃料効率を向上させています。内装システムは、可燃性基準を満たしながらキャビン重量を200〜300kg削減する熱可塑性ラミネートを採用しています。着陸装置組み立ては、シェアこそ小さいもののチタン集約型であり、最新のA320neo認証において30%の重量削減を実現した付加製造によるトポロジー最適化部品の統合が始まっています。

維持・修理・運用(MRO)および後市場交換は、平均機材機齢11.5年とOEMリードタイムを延ばすサプライチェーンのボトルネックに支えられ、CAGR 10.86%と最も成長の速いセグメントです。MRO用途の航空宇宙材料市場規模は2031年までに200億米ドルを超える見込みであり、OEM定価と比較して最大50%の節約をオペレーターにもたらす部品製造者承認(PMA)代替品が成長を牽引しています。複合材料修理ステーションが普及しており、GKN Aerospaceは2024年〜2025年に報告された損傷インシデントが40%急増した後、737 MAXおよびA320neoパネルを処理するためにオランダの能力を拡大しています。

注記: 個々のセグメントのシェアはレポート購入後に閲覧可能です

地域分析

アジア太平洋は2025年に53.65%のシェアで航空宇宙材料市場を主導しており、2031年に向けてCAGR 9.24%を達成する軌道にあります。COMACは2025年にC919を39機納入し、2028年までに年間150機の生産を計画しており、各機体は45トンのアルミニウム、8トンのチタン、および12トンの複合材料を消費し、その大部分は国内サプライヤーから調達されています。インドは2025年にAir IndiaおよびIndiGoが作業を国内回帰させ、構造用接着剤および交換パネルへの需要を押し上げ、1,200件の重整備イベントを記録しました。日本は炭素繊維プリプレグを年間28億米ドル輸出しており、Torayの名古屋工場がグローバル供給の40%を供給する一方、韓国のKF-21戦闘機は重量比25%の複合材料を必要としています。ASEAN加盟国は2024年〜2025年の間に12億米ドルの航空宇宙構造物向け外国直接投資を誘致し、地域のサプライヤーベースを拡大しました。

北米はBoeing、Lockheed Martin、およびSpaceXの生産拠点を基盤としています。SpaceX単独でFalcon 9 1機あたり25トンのアルミニウム・リチウムおよび8トンの複合材料を消費しており、2024年に96回のミッション、2025年半ばまでにさらに72回のミッションを飛行しました。CHIPS・科学法による政策支援は、炭素繊維およびチタンの輸入依存を再均衡させることを目的として、先進材料プラントに5億米ドルを充当しています。カナダのケベック・クラスターはグローバルな着陸装置鍛造品の15%を供給しており、ケレタロおよびチワワの第2階層機械加工能力が拡大するにつれてメキシコの航空宇宙輸出は2025年に92億米ドルに達しました。

欧州はAirbusの多拠点組み立てネットワークに支えられており、複合材料、アルミニウム合金、およびチタンの継続的な供給を必要としています。A320neoの生産遅延により2025年の地域生産量は3%縮小しましたが、A350の納入が80機に達したことで広胴機のスループットは安定を維持しました。ドイツのPremium Aerotec、フランスのSafran、および英国のGKN Aerospaceは2025年に合計11,500トン以上のチタンおよびニッケルスーパーアロイを加工しました。ブレグジット後の税関摩擦により英国の物流コストが5〜8%増加し、サプライヤーはポーランドおよびチェコへ機械加工ラインを移転しています。

南米ならびに中東・アフリカの合計市場シェアは小さいものの、EmbraerのE2シリーズおよびサウジアラビアの現地化推進において一部成長のポケットが見られます。

競争環境

航空宇宙材料市場は適度に集中しています。TorayおよびHexcelは炭素繊維プリプレグを支配しており、PANプリカーサーからオートクレーブ硬化まで一貫した管理を活用して粗利益率をおよそ20%に維持しています。HowmetによるArconicの押し出し部門の2025年の4億米ドルの買収により、北米の生産能力の60%が統合され、一体型インゴット鋳造によりビレット転換コストが低下しました。SolvayおよびBASFは、組み込み炭素を30%削減できるリサイクル可能な熱可塑性マトリックスの商業化に向けて競争しています。2026年時点で、付加製造はエンジン部品支出の12%に浸透しているものの、主要な機体構造の2%未満にとどまっており、中期的に既存の複合材料積層フランチャイズを維持しています。

航空宇宙材料業界のリーダー企業

Toray Industries Inc.

Hexcel Corporation

Solvay

ATI

Corporation VSMPO-AVISMA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:SeAH Besteel Holdingsの子会社であるSeAH Aerospace & Defense Materialsは、Boeingとの重要なパートナーシップを締結しました。この長期供給契約(LTA)のもと、SeAHは高強度アルミニウム合金材料を提供します。2026年より、これらのアルミニウム材料はBoeingの航空機の胴体および翼に不可欠なものとなります。

- 2025年10月:インド、ウッタル・プラデーシュ州ラクナウにあるPTC Industries戦略材料技術コンプレックスにおいて、国防大臣が同国初のチタンおよびスーパーアロイ材料プラントの一つを開所しました。さらに、PTC Industries LimitedおよびBharat Dynamics Limited(BDL)は覚書(MoU)を締結し、推進システム、航空エンジン等の生産に特化した合弁事業を設立しました。

グローバル航空宇宙材料市場レポートの調査範囲

航空宇宙材料は航空機製造において重要であり、強度および高い耐熱性など様々な特性を備えていなければなりません。これらの材料は耐久性があり、胴体に不可欠な高い損傷耐性を持つ必要があります。また、特に疲労耐性において、長い耐用年数と信頼性のために選択されます。

航空宇宙材料市場は、材料タイプ、航空機タイプ、用途システム、および地域によってセグメント化されています。タイプ別では、市場は構造材料、非構造・機能材料にセグメント化されています。航空機タイプ別では、市場は一般・商業用、軍用・防衛用、および宇宙機にセグメント化されています。用途システム別では、市場は機体構造、エンジン部品、内装システム、MROおよび後市場交換、アビオニクスおよび電子機器ハウジング、ならびに着陸装置および作動システムにセグメント化されています。レポートはまた、地域内16か国における航空宇宙材料市場の規模および予測もカバーしています。各セグメントについて、市場規模および予測は収益(米ドル)に基づいて行われます。

| 構造材料 | 複合材料 | ガラス繊維 |

| 炭素繊維 | ||

| アラミド繊維 | ||

| その他の複合材料(セラミックス・マトリックス複合材料等) | ||

| プラスチック | ||

| 合金 | アルミニウムおよびAl-Li合金 | |

| チタン合金 | ||

| 鋼合金 | ||

| スーパーアロイ(Ni、Co) | ||

| マグネシウム合金 | ||

| その他の合金 | ||

| 非構造・機能材料 | コーティング | |

| 接着剤およびシーラント | エポキシ | |

| ポリウレタン | ||

| シリコーン | ||

| その他の接着剤およびシーラント(バイオベース接着剤等) | ||

| フォーム | ポリエチレン | |

| ポリウレタン | ||

| その他のフォーム(熱可塑性フォーム等) | ||

| シール | ||

| 一般・商業用 |

| 軍用・防衛用航空機 |

| 宇宙機 |

| 機体構造 |

| エンジン部品 |

| 内装システム |

| MROおよび後市場交換 |

| アビオニクスおよび電子機器ハウジング |

| 着陸装置および作動システム |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | 構造材料 | 複合材料 | ガラス繊維 |

| 炭素繊維 | |||

| アラミド繊維 | |||

| その他の複合材料(セラミックス・マトリックス複合材料等) | |||

| プラスチック | |||

| 合金 | アルミニウムおよびAl-Li合金 | ||

| チタン合金 | |||

| 鋼合金 | |||

| スーパーアロイ(Ni、Co) | |||

| マグネシウム合金 | |||

| その他の合金 | |||

| 非構造・機能材料 | コーティング | ||

| 接着剤およびシーラント | エポキシ | ||

| ポリウレタン | |||

| シリコーン | |||

| その他の接着剤およびシーラント(バイオベース接着剤等) | |||

| フォーム | ポリエチレン | ||

| ポリウレタン | |||

| その他のフォーム(熱可塑性フォーム等) | |||

| シール | |||

| 航空機タイプ別 | 一般・商業用 | ||

| 軍用・防衛用航空機 | |||

| 宇宙機 | |||

| 用途システム別 | 機体構造 | ||

| エンジン部品 | |||

| 内装システム | |||

| MROおよび後市場交換 | |||

| アビオニクスおよび電子機器ハウジング | |||

| 着陸装置および作動システム | |||

| 地域別 | アジア太平洋 | 中国 | |

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN諸国 | |||

| その他のアジア太平洋 | |||

| 北米 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | サウジアラビア | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

レポートで回答されている主要な質問

2031年における航空宇宙材料市場の予測値は?

航空宇宙材料市場は、年平均成長率(CAGR)8.21%で成長し、2031年までに895億8,000万米ドルに達すると予測されています。

2031年まで需要成長をリードする地域はどこか?

2031年まで需要成長をリードする地域はどこか?

最大の収益シェアを持つ材料カテゴリーはどれか?

最大の収益シェアを持つ材料カテゴリーはどれか?

なぜ宇宙機は最も成長の速い航空機セグメントなのか?

なぜ宇宙機は最も成長の速い航空機セグメントなのか?

付加製造はサプライチェーンにどのような影響を与えるか?

付加製造はサプライチェーンにどのような影響を与えるか?

最終更新日: