航空宇宙用軸受市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.03 十億米ドル |

| 市場規模 (2031) | 17.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙用軸受市場分析

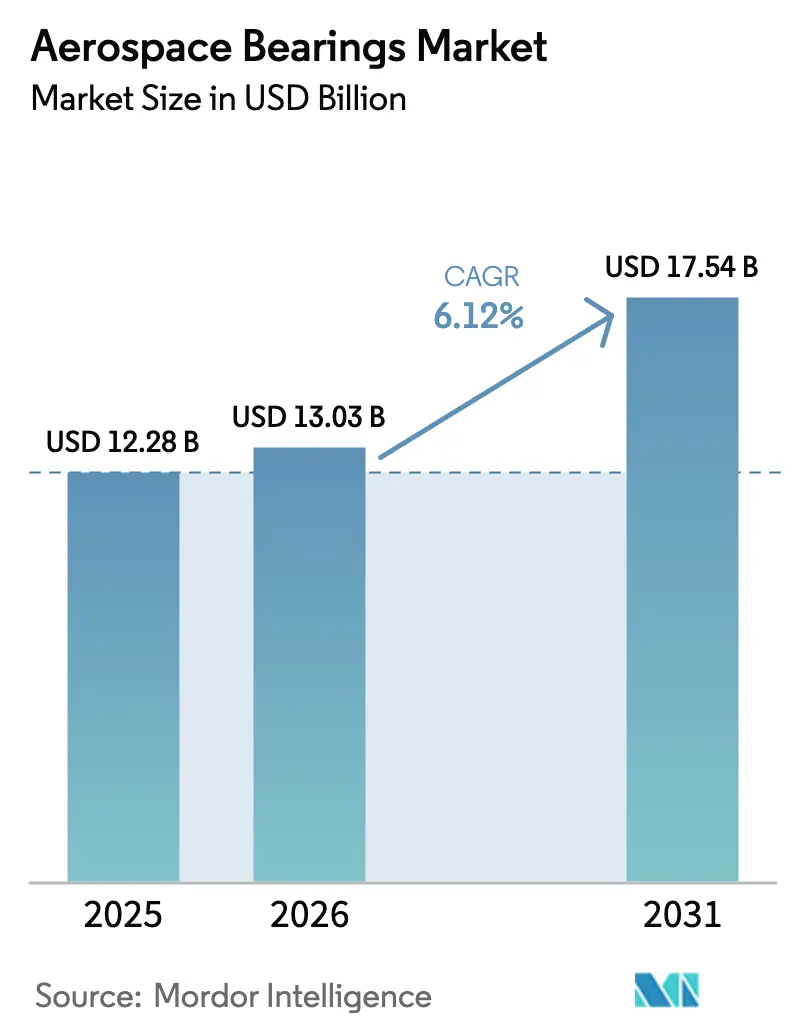

2026年の航空宇宙用軸受市場規模は130億3,000万米ドルと推定され、2025年の122億8,000万米ドルから成長し、2031年には175億4,000万米ドルに達する見込みで、2026年~2031年にかけて6.12%のCAGRで成長しています。フリート拡張プログラム、先進材料の採用、電動アクチュエーションへのシフトが、民間・防衛・宇宙プラットフォーム全体での需要を強化しています。ボーイングは2043年までに43,975機の新型商用機を納入すると予測しており、この受注残が軸受サプライヤーに対し、厳格な航空宇宙品質基準を維持しながら生産量を引き上げるよう求めています。アジア太平洋地域がリードタイムを短縮する製造投資を主導する一方、中東は防衛近代化に資金を投じることで最速の受注成長を記録しています。軽量複合材およびセラミック軸受は、燃料消費削減とメンテナンス間隔延長に貢献するため、シェアを拡大しています。一方、主要ベンダー間の統合とサプライチェーン強靭化への注力の強まりが、競争戦略を形成しています。

主要レポートポイント

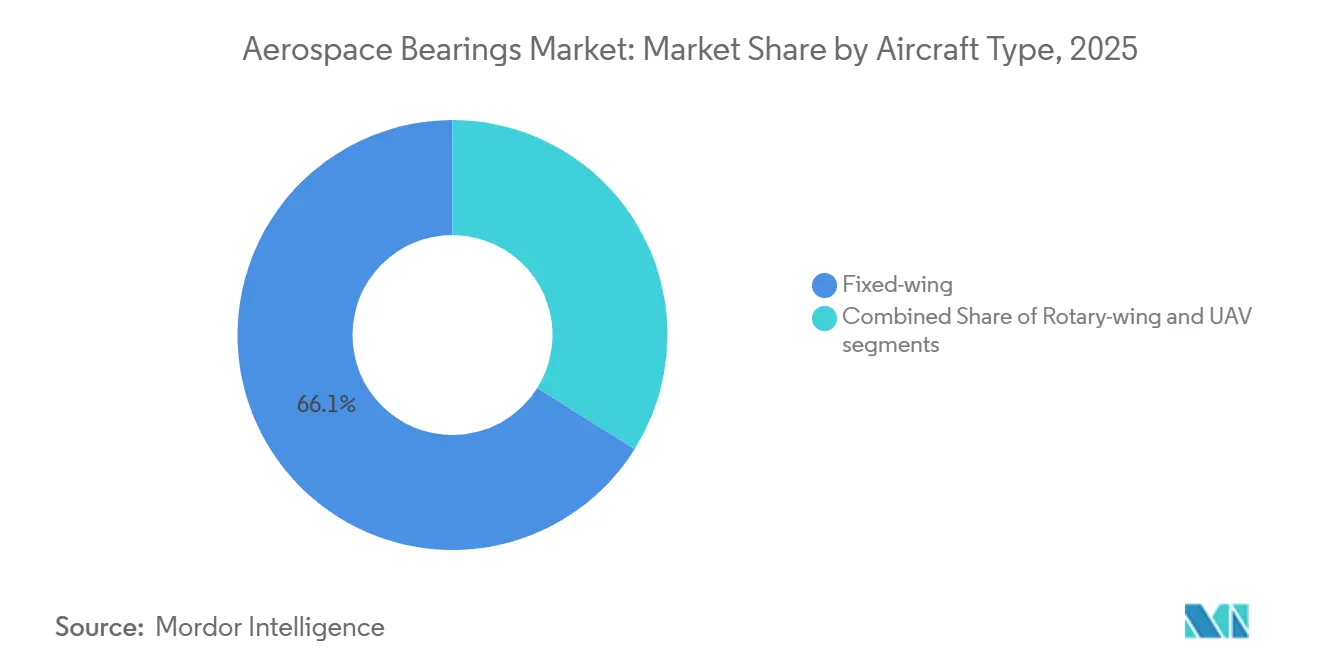

- プラットフォーム別では、固定翼機が2025年に51.98%の収益シェアを占め、無人航空機(UAV)は2031年にかけて8.21%のCAGRで拡大すると予測されています。

- 製品タイプ別では、玉軸受が2025年に42.79%のシェアでトップとなり、ローラースクリューは2031年にかけて7.55%のCAGRで成長すると予測されています。

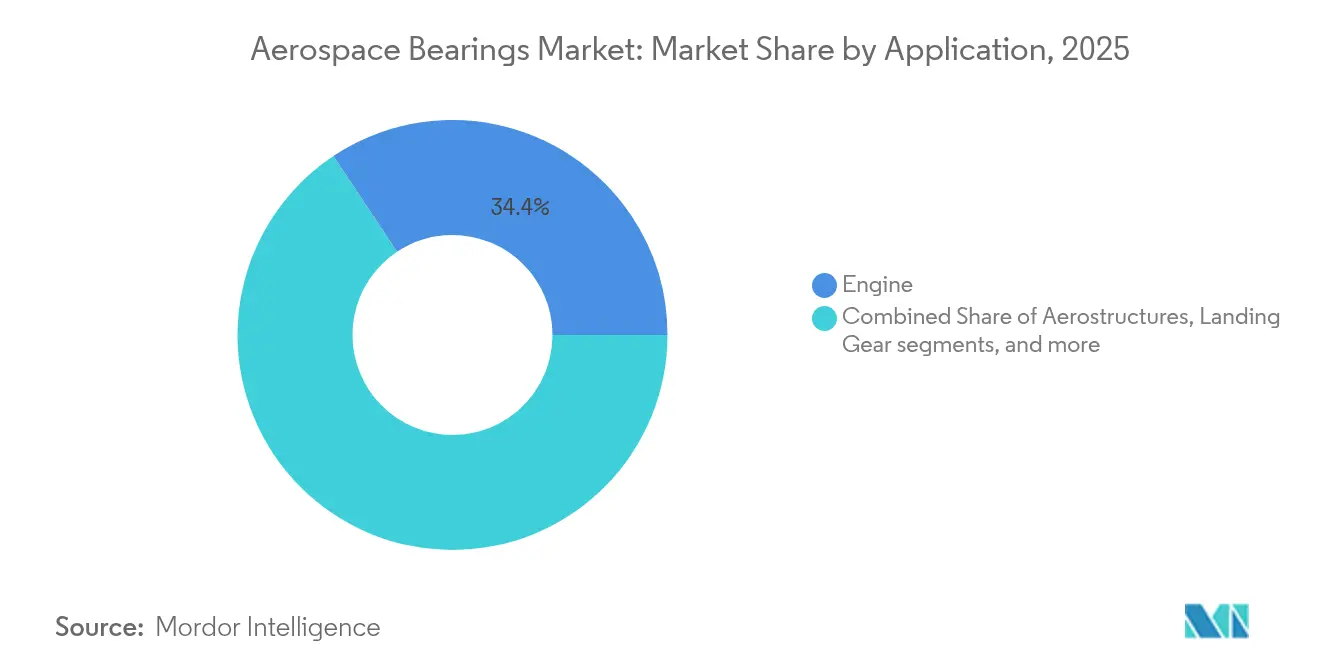

- 用途別では、エンジンシステムが2025年の航空宇宙用軸受市場規模の34.35%のシェアを占め、飛行制御アクチュエーションは2031年にかけて6.28%のCAGRで成長しています。

- 材料別では、金属軸受が2025年に42.12%のシェアを獲得し、繊維強化複合材は2031年にかけて8.97%のCAGRで成長する軌道に乗っています。

- 販売チャネル別では、OEM納入が2025年の航空宇宙用軸受市場シェアの57.96%を占め、アフターマーケットセグメントは7.29%のCAGRで上昇する見込みです。

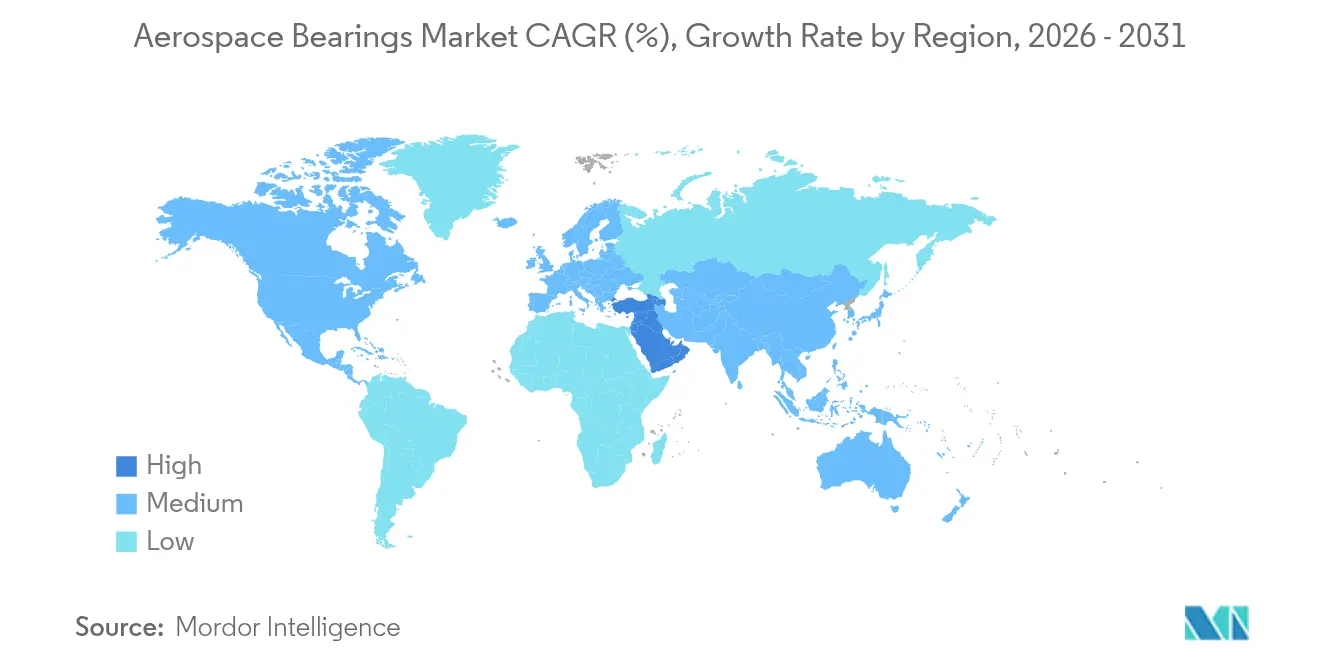

- 地域別では、アジア太平洋地域が2025年に35.52%のシェアでトップとなり、中東は2031年にかけて8.02%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空宇宙用軸受市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 世界的な商用航空機フリートの急増 | +1.8% | 世界全体、アジア太平洋地域および中東が主導 | 中期(2~4年) |

| 次世代プログラムにおける軽量化の必要性 | +1.2% | 北米および欧州、世界規模で拡大 | 長期(4年以上) |

| 防衛用回転翼機の耐用年数延長予算 | +0.9% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| 小型衛星および打ち上げロケットのブーム | +0.7% | 米国、欧州、中国 | 短期(2年以内) |

| 電動飛行制御アクチュエーション需要 | +0.6% | 世界全体、北米および欧州が主導 | 長期(4年以上) |

| 先進エアモビリティ(eVTOL)の普及 | +0.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な商用航空機フリートの急増

ボーイングは、シングルアイル機が将来の納入の76%を占めると予測しており、軸受要件を標準化した大量生産体制がスケールメリットを支えています。受注残は17,000機を超えており、アジア太平洋地域に現地工場を持つOEMはスケジュール上の優位性を得ています。[1]The Boeing Company、「商用市場見通し2024年」、boeing.com AB SKFはこの商機に向けて玉軸受の生産量を引き上げるため、中国に4億スウェーデンクローナ(4,222万米ドル)を投資しています。OEMは生産遅延のリスクを冒せないため、迅速な認証サポートを提供するサプライヤーが優先的地位を獲得します。生産能力の拡大は、調達決定を形成する国内コンテンツに関する政府の指令にも合わせる必要があります。

次世代プログラムにおける軽量化の必要性

窒化ケイ素製転動体は鋼鉄より40%軽量で、熱的限界付近で稼働する高バイパスエンジンにとって不可欠な利点である優れた疲労寿命を発揮します。NASAは、腐食が発生しやすい箇所をターゲットに、グレード10 ABECの公差を満たしながら重量を削減するニッケル・チタン・ハフニウム軸受を実証しました。GE Aerospaceは2025年に米国のパイロットラインに1億米ドル以上を投入した後、セラミックマトリックス複合材のスケールアップを進めています。[2]GE Aerospace、「複合材料の拡大」、geaerospace.com 複合材ケージは高温に耐えますが、市場投入までの時間を遅らせる数年間の認定プログラムが必要です。認証サイクルが長期化しているにもかかわらず、航空会社は燃料消費削減を優先しており、需要を強化しています。

防衛用回転翼機の耐用年数延長予算の増加

米陸軍のT901エンジンは、ブラックホークおよびアパッチの耐用年数を延長するため、付加製造によって生産された先進軸受を組み込んでいます。NATO加盟国はシコルスキーのX2同軸設計を評価し、回転翼機のアップグレードに10億米ドル以上を投じています。[3]Lockheed Martin、「次世代回転翼機能力」、lockheedmartin.com ローターギアボックスは振動荷重に耐えるため、サプライヤーは自己潤滑コーティングとリアルタイム摩耗センサーを開発しています。New Hampshire Ball Bearingsの状態基準整備システムは、スポール進行を早期に検出することでフリートの不定期ダウンタイムを回避するのに役立っています。

小型衛星および打ち上げロケットのブーム

低軌道コンステレーションは、真空中で機能し、グリースなしで放射線に耐えられる軸受を必要とします。NASAは、長期軌道期間中の無潤滑剤動作のため60NiTi球面スライダーを検証しました。スペースXの再利用可能なブースターは、極低温の冷却、極限の加速、回収時の海塩への曝露という急速なサイクルを通じて軸受に負担をかけています。メーカーはデュプレックスペア構成と精密予圧制御により振動に対処しています。コスト主導の打ち上げ市場は、複数の機体クラスに対応するモジュール式軸受プラットフォームを促進しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 特殊合金およびレアアースの価格変動 | –0.8% | 世界全体、北米および欧州で特に深刻 | 短期(2年以内) |

| FAA/EASAの長期認証サイクル | –0.6% | 世界全体、北米および欧州で最も制約が厳しい | 中期(2~4年) |

| 磁気軸受およびエアフォイル軸受技術の台頭 | –0.4% | 当初は北米および欧州、世界規模で拡大 | 長期(4年以上) |

| 航空宇宙グレードの粉末サプライチェーンのボトルネック | –0.5% | 世界全体、先進製造地域に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特殊合金およびレアアースの価格変動

地政学的な要因がロシアのサプライルートを混乱させ、鍛造リングおよびレースのマージンを圧迫する中、チタン価格は急激に変動しています。レニウムは1キログラムあたり1,200~1,800米ドル付近で取引されており、ワイドボディエンジンを動かす高温超合金にとって依然不可欠です。米国国防総省は現在、敵対国への依存を低減するため重要鉱物のデュアルソーシングを義務付けており、サプライヤーに調達の多様化を迫っています。軸受メーカーは、2025年までにレニウム需要の30%を満たし得るリサイクルループを模索しています。

FAA/EASAの長期認証サイクル

新しい設計は、特に付加製造が安全上重要な領域に組み込まれる場合、7年に及ぶことのあるTSO試験を通過する必要があります。[4]FAA、「付加製造ガイダンス」、faa.gov FAAとEASAによるデュアル承認は文書の重複を招き、コストを押し上げます。小規模企業は専任の規制チームを持たないことが多く、商業化が遅れます。市場は設計前段階における早期の合同審査によって対処していますが、本質的なタイムラインは依然として画期的な材料に対するROIを低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

By Platform: UAVs Drive Next-generation Demand

固定翼機は2025年の航空宇宙用軸受市場収益の51.98%を占め、エンジン、降着装置、操縦面向けに軸受部品番号を標準化した大量生産シングルアイルプログラムに支えられています。マルチソーシング契約はレジリエンスを高めますが、各サプライヤーはライン装着前に厳格なPPAPおよびAS9100審査を通過しなければなりません。航空宇宙用軸受市場は、北米とアジアの最終組立ラインを横断する同期生産スケジュールから恩恵を受け、物流リスクを低減しています。

無人航空機(UAV)は、軍および商業オペレーターが情報収集・監視・偵察(ISR)および貨物輸送向けに長時間滞空型ドローンを採用するため、2031年にかけて最も強い8.21%のCAGRを記録しています。これらのプラットフォームは、高出力エレクトロニクス周辺の電磁干渉に耐える軸受を必要とします。フリートがプロトタイプから量産へ移行するにつれ、UAVアクチュエーションシステム向けの航空宇宙用軸受市場規模は着実に拡大する見込みです。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

By Product Type: Roller Screws Gain Traction

玉軸受は2025年に42.79%のシェアを保持し、ほとんどの回転部品における径方向および軸方向荷重の基本ソリューションとして位置づけられています。OEMはデザインファミリーを一度承認するだけで、長期生産ランを可能にし、数量を保護します。電動飛行制御アクチュエーターが高い荷重密度を伴う精密な直線運動を要求するため、ローラースクリューは現在7.55%のCAGRを予測しています。ハイブリッドセラミックスチール設計は重量を削減しながら剛性を維持し、ローラースクリュー向けの航空宇宙用軸受市場見通しを強化しています。

平軸受はターボ機械の高温領域で持続し、一方テーパーローラーセットは極端な降着装置の衝撃を処理します。付加製造は、潤滑経路を最適化する複雑な一体型軸受ケージ形状を実現します。航空宇宙用軸受市場は、汎用玉軸受と用途特化型ローラースクリューアセンブリの間で差別化が進んでいます。

By Application: Flight-control Systems Electrify

各ターボファンには400℃を超える温度に耐えなければならない数百個の精密軸受が含まれているため、エンジンは2025年の収益の34.35%を占めています。予知分析は振動シグネチャーを通じてスポール発生を検知することで、翼上稼働時間を短縮しています。航空宇宙用軸受市場規模は、航空会社が燃料効率の高いバリアントを優先する中で上昇するエンジン生産レートに連動したままとなっています。

飛行制御アクチュエーションは油圧を段階的に廃止する全電動アーキテクチャに支えられ、2031年にかけて6.28%のCAGRで上昇する見込みです。ここでは、電気機械式アクチュエーターにおけるローラースクリューの選択に航空宇宙用軸受市場シェアの成長が連動しています。フォイル・磁気ハイブリッドはオイルを不要にし、新たな信頼性のベンチマークを設定する可能性があります。APUスタータージェネレーターや環境制御ブロワーなどの補助用途は安定した需要を維持しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

材料別:複合材がイノベーションをリード

金属系ソリューションは2025年に65.76%のシェアを獲得しました。これは、鋼鉄およびチタンが経済的なコストで実証済みの耐用年数を提供し続けているためです。粉末床溶融結合法により最適化された粒子構造が実現し、接触疲労強度が向上します。並行して、金属ポリマーおよびエンジニアリングプラスチックは2031年までに3.83%のCAGRで成長すると予測されています。軽量化とメンテナンスフリーのソリューションは航空宇宙用途における重要な推進要因であり、効率性とコスト効果に直接影響します。例えば、TriStarのUltracomp UC 200ポリマーベアリングは、54,000 psiの圧縮強度を持ち、高荷重ピボットポイント、胴体結合治具、ランディングギア、およびギアドアに対応することで、この需要に応えています。先進的なポリマー複合材料構造により、従来の金属ベアリングと比較して重量が削減され、耐腐食性が提供され、潤滑の必要性が排除されます。同様に、これらの革新は運用効率の向上と長期コストの削減に焦点を当てた業界の方向性と一致しており、現代の航空宇宙システムにとって不可欠なものとなっています。

By Sales Channel: Aftermarket Momentum Builds

すべての新型航空機が認定軸受の大規模な部品表を統合するため、OEM出荷は2025年の航空宇宙用軸受市場シェアの57.96%を占めました。エアバスおよびCOMACの生産増強は、2031年を通じてOEM需要を支えます。アフターマーケットはフリートの老朽化とサプライチェーンの制約の中でオペレーターが耐用年数を延ばすため、より速い7.29%のCAGRをもたらします。Barden Corporationが承認したDER修理は交換コストを最大35%削減し、オーバーホール済みユニットを魅力的なものにしています。

予知保全プラットフォームは飛行データをマイニングして軸受交換の時期を予測します。この可視性はMROが在庫計画を立て、不定期な取り外しを削減するのに役立ちます。デジタルツインが成熟するにつれ、アナリティクスが有効なスペア部品向けの航空宇宙用軸受市場規模は従来の予測を上回る可能性があります。

地域分析

北米は2025年に収益の33.15%を占め、航空機生産の増加、エンジン製造、および機体使用期間の延長によって拡大するアフターマーケットによって牽引されました。北米は認定ベアリング工場の最大の集積地です。GEアエロスペースは2025年に米国施設に約10億米ドルを投資し、セラミックマトリックス複合材料のスループットを向上させる計画です。

南米は2026年から2031年にかけてCAGR 3.40%で最も成長の速い地域となる見込みです。ブラジルはラテンアメリカで最も発展した航空宇宙製造拠点であり、強固な国内OEMと拡大するサプライヤーネットワークに支えられています。この業界はリージョナルジェットの世界有数のメーカーであり、ビジネス航空においても重要なプレーヤーであるEmbraerが主導しています。他の多くの新興市場とは異なり、ブラジルは設計、組み立て、統合を含む包括的な航空機製造能力を有しています。

航空旅客数の急速な増加と国内製造政策がアア太平洋地域の拡大を促進しています。中国では、COMACが国内調達のベアリング調達を主導しており、インドでは民間セクターがグローバルな資産取得を通じて能力を強化しています。日本企業はリージョナルジェットプログラムに使用される超精密レースを供給しています。韓国とオーストラリアは地域のオーバーホール作業を誘致するメンテナンスハブを拡大しています。欧州はハイブリッド電動推進を統合した持続可能な航空プログラムを推進しており、ベアリングサプライヤーに高速セラミック設計の改良を促しています。

中東は、ソブリンファンドが防衛調達と産業オフセットに資本を配分するにつれて、緩やかな成長を記録すると予想されています。Tawazun Precision IndustriesはBoeingと提携し、アブダビにおけるベアリング仕上げ活動を支える表面処理工場を運営しています。さらに、サウジアラビアのビジョン2030は航空宇宙を経済多角化の柱として位置づけており、地域需要を押し上げています。

競争環境

航空宇宙用軸受市場は中程度に統合されています。AB SKF、Timken、Schaefflerはいずれも世界規模のAS9100施設ネットワークを維持し、買収を通じた垂直統合を深化させています。AB SKFは非中核の米国工場を2億2,000万米ドルで売却し、John Sample Groupの潤滑剤資産を取得して軸受と流量管理システムをバンドル販売しています。Timkenは複合材加工センター向け高速スピンドル軸受での拡大を進めています。Schaefflerはヴィテスコ・テクノロジーズを統合し、航空宇宙分野にも波及する電動モビリティソリューションを共同開発しています。

新規参入者はオイル回路を不要にする磁気軸受およびエアフォイル軸受に注力しています。大学の研究室からのスピンアウト企業が、3倍の荷重容量を持つハイブリッド設計を成熟させるために防衛研究助成を確保しています。認証試験には数千万ドルのコストがかかるため、参入障壁は依然として高く保たれています。eVTOLインテグレーターとのパートナーシップが新たな収益経路を提供しています。競争上の差別化は現在、軽量化、予知保全対応、サプライチェーンの現地化に基づいています。

航空宇宙用軸受産業のリーダー企業

AB SKF

The Timken Company

NSK Ltd.

RBC Bearings Incorporated

Schaeffler Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:NSKがeVTOL航空機向けに設計されたガスタービン発電機用軸受を発表しました。

- 2024年5月:RBC Bearings Incorporatedが2024年度の航空宇宙・防衛部門の売上が20.7%増加し5億1,930万米ドルに達したと発表しました。

- 2024年4月:ProponentがNew Hampshire Ball Bearingsと提携し、航空宇宙製造の範囲を拡大しました。

- 2024年1月:Carter Manufacturingがフェッチ(FETCH)水素プロジェクトに参画し、液体水素用途向け軸受を設計しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、エンジン、着陸装置、飛行制御作動装置、キャビン、ドア機構を対象に、固定翼機、ヘリコプター、UAVに装備される、飛行に適格なすべての新しいベアリングの価値をカウントしている。

適用除外:アフターマーケットの修理キットとしてのみ販売されるベアリング、または宇宙船や地上テストベンチで使用されるベアリングは適用除外とする。

セグメンテーションの概要

- プラットフォーム別

- 固定翼

- 回転翼

- 無人航空機(UAV)

- 製品タイプ別

- 平軸受

- ころ軸受

- 玉軸受

- ローラースクリュー

- ボールスクリュー

- 用途別

- エンジン

- 航空構造体

- 降着装置

- 飛行制御およびアクチュエーション

- その他

- 材料別

- 金属

- セラミック

- 金属ポリマーおよびエンジニアリングプラスチック

- 繊維強化複合材

- 販売チャネル別

- OEM(完成品メーカー)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、OEMの調達責任者、アジアのアフターマーケットディストリビューター、ヨーロッパと北米の設計エンジニアにインタビューを行った。彼らのガイダンスにより、台数、地域別ASP、セラミックハイブリッドがメタルレースに取って代わるペースが確認された。

デスクリサーチ

まずはオープンデータから。機体の生産台数はFAA、EASA、ボーイングとエアバスの納入ファイルから、出荷台数は国連貿易コードから入手できます。査読付きのトライボロジー専門誌は耐用年数の傾向を示し、企業の10-Kはベアリングの収益分配を示している。D&B HooversやFactivaをはじめとする有料情報源は、サプライヤーのマージンを検証します。このリストは例示であり、さらに多くの公的記録が各データポイントを補強している。

市場規模と予測

モルドールのモデルは、まずトップダウンで、年間航空機納入数と標準的なベアリング数、地域別ASPを掛け合わせる。ボトムアップのチェック、サプライヤーの収益スライス、サンプリングされたインボイスを選択し、合計を検証する。主要変数には、製造率、飛行時間、複合材の普及率、オーバーホールサイクル、防衛予算などが含まれる。ARIMAオーバーレイを用いた多変量回帰により、2030年までの系列を予測。開示が部分的な場合は、過去のASPの分散がギャップを埋める。

データの検証と更新サイクル

私たちのアウトプットは、2段階のピアレビューに合格している。外部指標との差異が5%を超えると、再チェックが行われる。このモデルは1年ごとに更新され、プログラムの重要な変更があった場合は中間更新が行われる。

モルドールの航空宇宙ベアリング・ベースラインが信頼性を約束する理由

出版社が範囲を拡大したり縮小したり、さまざまな為替レートを適用したり、不規則な間隔で更新したりするため、見積もりは異なる。私たちの規律ある変数選択と年次監査は、ベースラインを安定させ、かつ迅速に対応する。

主なギャップ要因:外部の数値は、キャビンスペアを折り込んだり、UAVを省いたり、流行前の為替レートを繰り上げたりすることが多い。一方、モルドールインテリジェンス社は、生産率ガイダンスとマテリアル・ミックス・シフトを毎回更新する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 12.28億米ドル(2025年) | モルドール・インテリジェンス | - |

| 13.01億米ドル(2024年) | グローバル・コンサルタンシーA | MROソフトウェアと内装スペアを含む |

| 18.20億米ドル(2024年) | グローバル・コンサルタンシーB | より広い航空宇宙部品バスケットを使用 |

| 1.80億米ドル(2024年) | 業界誌C | 大型ジェット用OEベアリングのみをカウント |

この比較は、モルドールのバランスの取れたスコープが、測定可能な航空機製造データに根ざした透明で再現可能なベースラインをもたらすことを示している。

レポートで回答される主要な質問

2026年の航空宇宙用軸受市場の規模はいくらで、どのくらいの速さで成長していますか?

市場は2026年に130億3,000万米ドルであり、6.12%のCAGRで拡大し、2031年までに175億4,000万米ドルに達すると予測されています。

現在の航空宇宙用軸受市場をリードしている地域はどこですか?

アジア太平洋地域は、中国、インド、東南アジア全域にわたる大規模な航空機生産とフリート拡張により、世界収益の35.52%を占めています。

2031年にかけて最も速い成長が期待されるプラットフォームタイプはどれですか?

無人航空機(UAV)が最も高い成長見通しを示しており、防衛および商業オペレーターがドローンフリートを拡大する中で8.21%のCAGRで成長しています。

最も注目を集めている軸受材料はどれですか?

繊維強化複合材は、従来の金属より重量を削減し耐食性が優れているため、最も高い8.97%のCAGRを記録しています。

航空機の電動化が軸受需要にどのような影響を与えていますか?

電動飛行制御アクチュエーションが、重量を軽減しオイル回路を不要にする高精度ローラースクリューおよびハイブリッドフォイル磁気軸受の採用を促進しています。

市場成長を抑制する可能性のある主な課題は何ですか?

チタンおよびレアアース元素の価格変動とFAA/EASAの長期認証サイクルが合わさって、市場の予測CAGRから約1.4パーセントポイントを削減しています。

最終更新日: