航空機プロペラシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 406.38 百万米ドル |

| 市場規模 (2031) | 521.96 百万米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機プロペラシステム市場分析

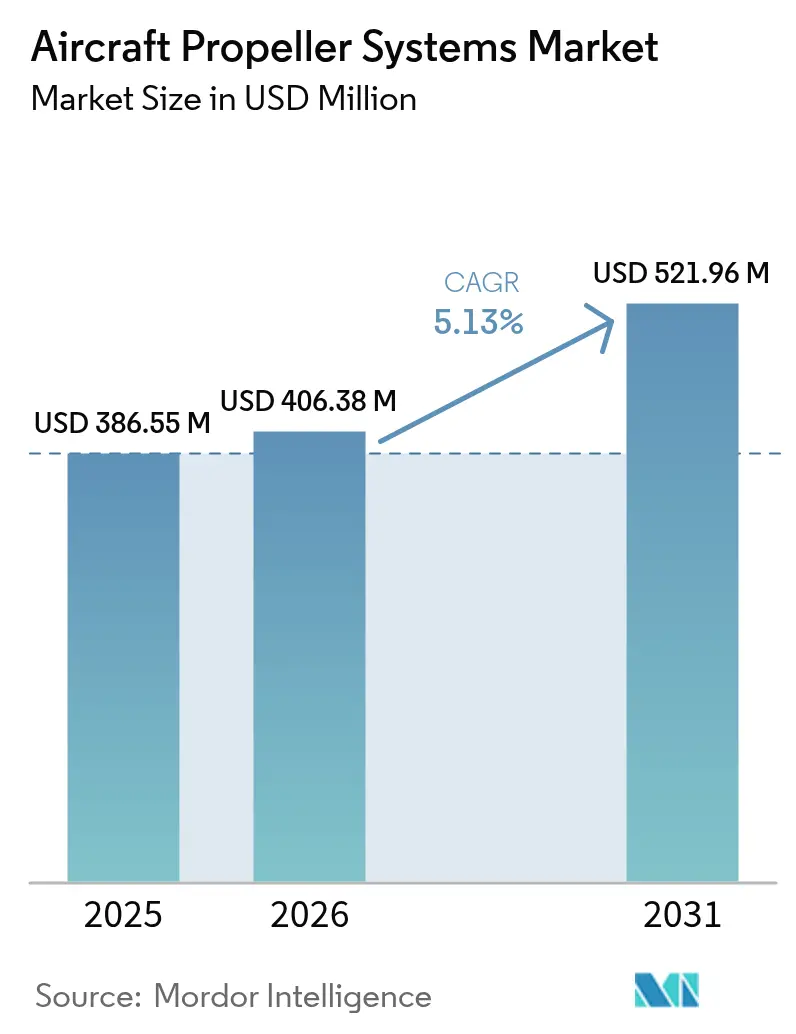

航空機プロペラシステム市場規模は2025年に3億8,655万米ドルと評価され、2026年の4億638万米ドルから2031年には5億2,196万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.13%です。この安定した拡大は、1970年から1990年の間に製造された老朽化したピストン機およびターボプロップ機を更新するという世界的な動きに支えられています。オペレーターは、現代の騒音・排出規制に準拠し、複合材ブレードの採用によって燃料消費量を8〜15%削減できる最新のプロペラソリューションを優先しています。複合材の普及、デジタル制御の統合、電動・ハイブリッドデモンストレーターの台頭が競争戦略を継続的に再形成しています。北米の優位性は、フリート増強と訓練需要が加速するアジア太平洋地域からの競争激化に直面しています。一方、既存企業は実績ある認証の専門知識を活用してポジションを守りつつ、航空宇宙グレードの炭素繊維に関するサプライチェーンの不安定性が調達・製造における革新を促しています。

主要レポートのポイント

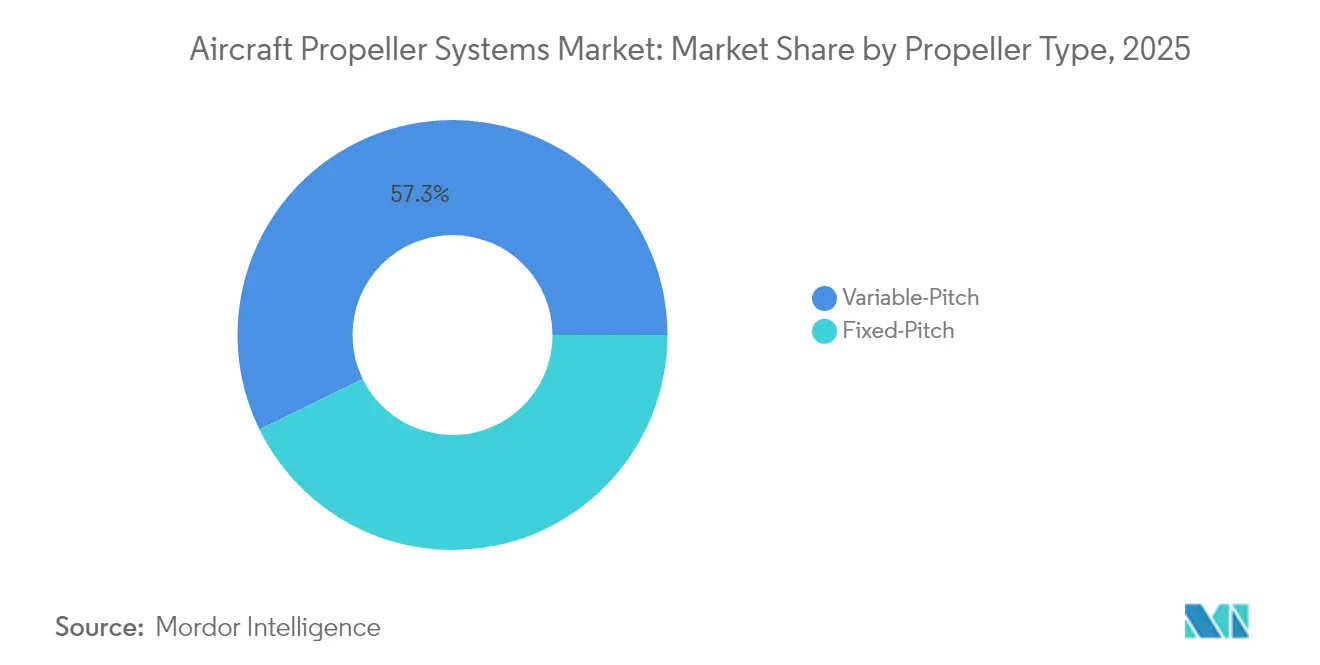

- プロペラタイプ別では、可変ピッチ設計が2025年に57.25%の収益シェアを占め、固定ピッチシステムは2031年にかけて最速の6.62% CAGRを記録しました。

- コンポーネント別では、ブレードが2025年の航空機プロペラシステム市場規模の50.83%を占め、制御・ガバナーユニットは2031年にかけて6.19% CAGRで成長しています。

- ブレード素材別では、アルミニウムが2025年に45.12%のシェアを保持し、複合材ブレードは9.41%という力強いCAGRで拡大しました。

- エンジンタイプ別では、ターボプロップ機が2025年に55.96%のシェアを占め、電動・ハイブリッド推進機は7.92%という力強いCAGRで拡大しました。

- 航空機タイプ別では、一般航空が2025年の航空機プロペラシステム市場シェアの41.35%を占め、軍事用途が最高の6.93% CAGRを記録しました。

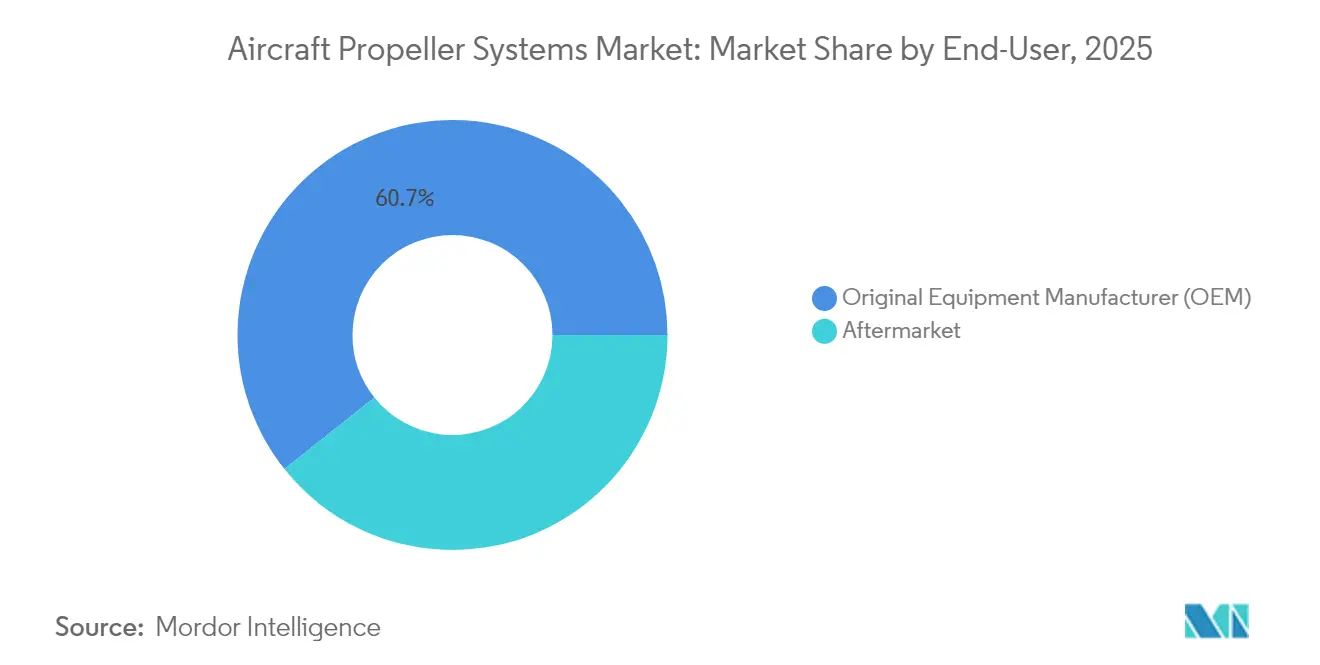

- エンドユーザー別では、OEM設置が2025年の収益の60.72%を占め、アフターマーケットセグメントは6.17% CAGRで成長しています。

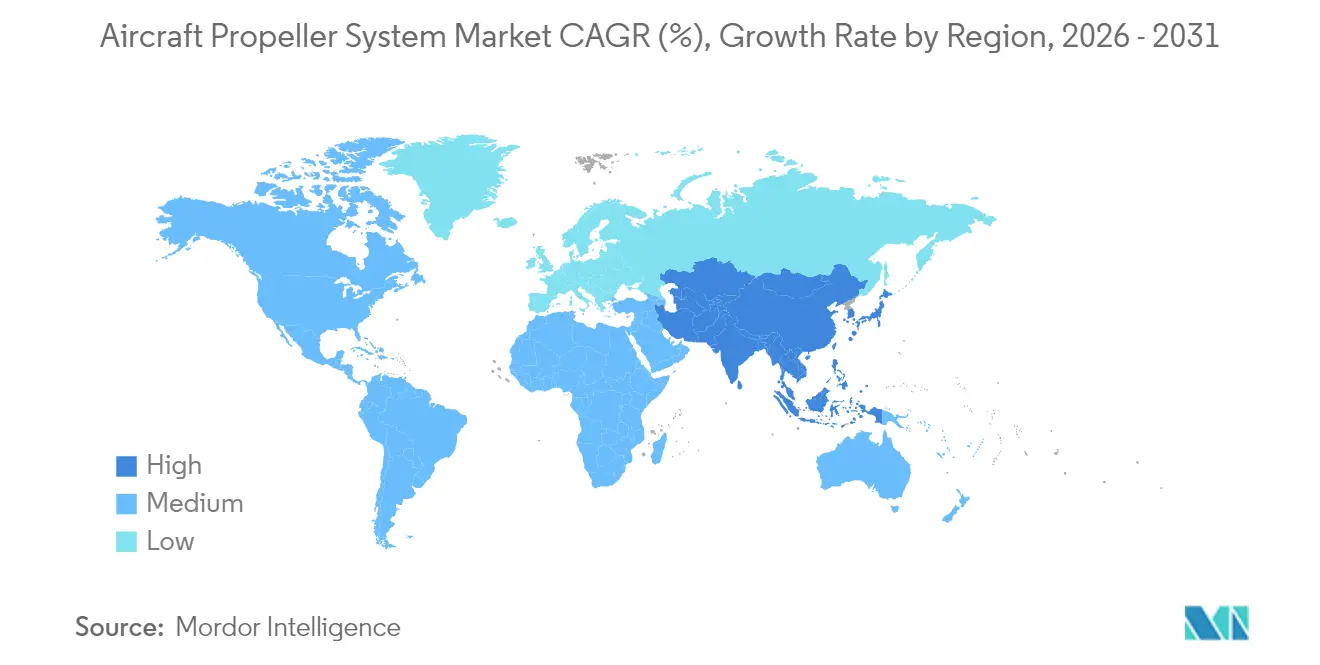

- 地域別では、北米が2025年に32.55%のシェアでトップとなり、アジア太平洋地域が7.49% CAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機プロペラシステム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 老朽化したピストン機およびターボプロップ機フリートの更新 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| アルミニウムから先進複合材ブレードへの世界的な移行 | +0.9% | グローバル | 長期(4年以上) |

| 高効率二重反転プロペラを必要とするハイブリッド電動デモンストレーター | +0.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| アフターマーケット複合材ブレード販売を加速するライフサイクルコスト削減プログラム | +0.8% | グローバル | 中期(2〜4年) |

| デジタルガバナーおよびブレード健全性センサーの統合 | +0.5% | グローバル | 中期(2〜4年) |

| 民間および政府のUAVミッションの爆発的成長 | +1.1% | 北米、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化したピストン機およびターボプロップ機フリートの更新がOEM需要を加速

1970年から1990年の間に製造された老朽化した航空機は、航空機プロペラシステム市場に相当規模の更新需要をもたらしています。北米だけで11万機以上の単発ピストン機が現在平均40年以上の運用年数を持ち、オペレーターはレガシーアルミニウムブレードの腐食関連オーバーホールコストの増大に直面しています。厳格な空港騒音規制により、オーナーは静粛な離陸を実現するために洗練されたチップ形状を持つシミター型ブレードを組み合わせた最新プロペラへの移行を迫られています。燃料消費の低減と点検間隔の延長により、アップグレードの投資回収は3〜5年で達成され、年間800時間以上の運用を行うフライトスクールやチャーター事業者の更新を促進しています。低騒音航空機に対する着陸料の減額などの規制上のインセンティブがビジネスケースをさらに強化しています。このフリート更新の勢いはOEM生産ラインを支え、改修需要を押し上げ、航空機プロペラシステム市場に構造的な支えをもたらしています。

アルミニウムから先進複合材ブレードへの世界的な移行が性能基準を変革

複合材ブレードは最大20%の重量削減を実現し、より長いスパンと高いアスペクト比を可能にすることで誘導抵抗を低減します。ハニカムコア上のカーボンエポキシ積層は、鍛造アルミニウムでは実現不可能な複雑なスウェプトチップや可変コード設計をサポートし、巡航フェーズにおける燃料節約効果を実証しています。自動化されたファイバー配置などの製造技術の進歩により、スクラップが削減され、再現性が向上し、サイクルタイムが短縮され、プロペラ生産が航空宇宙複合材の広範なワークフローと整合しています。オペレーターはまた、塩分を含む環境や熱帯気候においてペイントシステムを良好な状態に保ち、オーバーホール間隔を40〜60%延長する耐腐食性も高く評価しています。航空機プロペラシステム市場は、航空会社が環境・社会・ガバナンス目標を統合し、より軽量で静粛な推進コンポーネントを優先することで恩恵を受け、複合材の採用がプレミアムビジネス航空のニッチを超えて加速しています。

高効率二重反転プロペラを必要とするハイブリッド電動デモンストレーター

電動・ハイブリッドテストベッドは、電動モーターに典型的な低回転速度で高推力を発生できるプロペラを必要としています。二重反転ペアはトルク反力を排除し、推進効率を6〜8%向上させ、急速な出力変調時の操縦性を補助します。これらのアセンブリは質量と複雑さのペナルティを課すため、開発は軽量炭素繊維ハブ、セラミックベアリング、デジタル同期制御に焦点を当てています。プログラム活動は、国家クリーン航空基金に支援された地域通勤機コンセプト、貨物ドローン、将来のチルトローター型エアタクシーにまで及んでいます。飛行試験の成功は認証準備データを提供し、投資家の信頼を高め、電動推進に対応する航空機プロペラシステム市場セグメントへのさらなる資本投入を促しています。

アフターマーケット複合材ブレード販売を加速するライフサイクルコスト削減プログラム

航空会社やチャーター会社は、取得コストだけでなく総所有コストの観点からプロペラの選定を評価しています。複合材への改修は、燃料消費の削減、点検間隔の延長、振動による機内摩耗の低減により、直接運用コストを引き下げます。予測分析プラットフォームはひずみ、温度、圧力のシグネチャを監視し、必要な時にのみメンテナンスをトリガーすることで、カレンダー駆動のスケジュールをコンディションベースのイベントに置き換えます。フリートオペレーターはアルミニウムブレードと比較して25〜35%のライフサイクルコスト削減を報告しており、この数値は予算審査時の購買判断を強化し、リピートオーダーを支えています。リース会社もまた、下流の購買者が最新のプロペラ仕様を好むため、残存価値を保護するために複合材へのアップグレードを奨励しています。アフターマーケットはこうして航空機プロペラシステム市場内に継続的な収益チャネルを提供しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空宇宙グレードの炭素繊維のサプライチェーンの逼迫と価格変動 | -0.7% | 北米、欧州 | 短期(2年以内) |

| 長期にわたる高コストの規制認証サイクル | -0.4% | グローバル | 中期(2〜4年) |

| 複合材プロペラの高い初期コスト | -0.3% | アジア太平洋、新興経済国 | 中期(2〜4年) |

| 既存企業に優位性をもたらす高度に統合されたエンジン・機体メーカーアライアンス | -0.2% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙グレードの炭素繊維のサプライチェーンの逼迫と価格変動

飛行ハードウェア認定を受けたPANベースの高弾性率繊維を供給するメーカーはごく少数であり、その多くがワイドボディ胴体契約に大きなシェアを割り当てています。エネルギー価格の急騰や貿易混乱はプリプレグコストに即座に波及し、ブレード価格を二桁台のパーセンテージで押し上げます。小規模なプロペラメーカーは長期契約をヘッジするための購買力を持たないため、スポット市場のエクスポージャーに直面し、マージンが圧縮されます。リードタイムの不確実性はOEM生産計画担当者を悩ませ、運転資本を拘束する厚めの在庫保有を余儀なくさせています。[1]Boeing、「航空宇宙材料のサプライチェーン見通し」、boeing.comそのため、航空機プロペラシステム市場は供給不足が納期を遅延させる際に不均一な受注フローを経験しています。

長期にわたる高コストの規制認証サイクルがイノベーションを阻害

飛行試験を開始する前に、新しいプロペラ設計は静荷重、振動、落雷、鳥の吸い込み、耐久性試験を受けます。複合材可変ピッチファミリーの場合、実験室および飛行キャンペーンを合わせると24〜36ヶ月を要し、500万米ドル以上のコストがかかります。当局はハブとブレードの組み合わせや樹脂システムが変更されるたびに完全なデータパッケージを要求するため、迅速な反復が妨げられ、レガシー設計が固定化されます。資金制約のあるスタートアップはこれらのプログラムへの資金調達に苦労し、航空機プロペラシステム市場内の競争の多様性が損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロペラタイプ別:可変ピッチの優位性と固定ピッチの加速

可変ピッチユニットは、パイロットが上昇、巡航、降下にわたる効率を求めたことから、2025年に57.25%の収益シェアを保持しました。可変ピッチ設計の航空機プロペラシステム市場規模は、制御可能な推力ソリューションに対するOEM需要に沿って拡大する見込みです。固定ピッチプロペラはUAVフリートの拡大と電動航空機開発者が求めるシンプルさの利点に支えられ、6.62% CAGRで最速の成長を記録しています。ハイブリッドデモンストレーターにおける二重反転構成の採用拡大が製品開発を増幅させています。同時に、コスト重視のオペレーターはメンテナンスの接触点を最小化する標準化された固定ピッチ交換品を歓迎しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ブレードのリーダーシップとデジタル制御の勢い

ブレードは2025年の航空機プロペラシステム市場規模の50.83%を占め、専門設備を必要とする複雑な複合材積層、機械加工、バランス調整を反映しています。複合材の普及がコストと重量の継続的な削減を促進しています。制御・ガバナーシステムは、デジタルエレクトロニクス、センサー、ソフトウェアが予知保全とリモートヘルスモニタリング機能を解放し、フリートオーナーに直接的な運用コスト削減をもたらすことで、6.19% CAGRで成長しています。

電子ガバナーは現在エンジンのFADECユニットとシームレスに統合され、様々な出力設定下で最適なプロペラ回転数を確保し、データ駆動型のメンテナンススケジューリングをサポートしています。サプライヤーはソフトウェアアップデートとパフォーマンス分析を収益化し、継続的な収益ストリームを拡大しています。

ブレード素材別:アルミニウムの耐久性と複合材の成長

アルミニウムは実績ある信頼性と現場修理の柔軟性により、2025年に45.12%のシェアを維持しました。しかし複合材ソリューションは、耐久性と騒音低減を優先するミッションプロファイルに支えられ、9.41% CAGRを記録しています。沿岸部や熱帯地域のオペレーターは、点検間隔を延長する耐腐食性を高く評価しています。

自動化されたファイバー配置と樹脂トランスファー成形の工業化により複合材のコスト曲線が低下し、取得価格の差が縮小しています。熱可塑性ブレードの認証が加速するにつれ、採用はプレミアムターボプロップおよびビジネス航空のニッチを超えて、飛行訓練および監視フリートにまで広がっています。

エンジンタイプ別:ターボプロップのリーダーシップと電動化の勢い

ターボプロップ機は、高トルク・中速運用に依存する地域航空会社や軍が支えとなり、2025年の収益の55.96%を占めました。しかし電動・ハイブリッドプログラムは7.92% CAGRで拡大しており、翼ごとに複数の小型プロペラを搭載する分散推進コンセプトへの需要を牽引しています。

可変速電動モーターは巡航効率と低回転数での上昇に最適化された新しいブレード空力設計を可能にし、新たな設計基準を確立しています。プロペラベンダーはモーターOEMと提携し、信頼性の高いミッション性能のためにトルク、推力、熱特性を整合させています。

航空機タイプ別:一般航空の規模と軍事用途の拡大

一般航空は訓練、個人所有、特殊ミッション運用にまたがり、41.35%のシェアで最大の収益プールを占めています。軍事プロジェクトは偵察UAVおよびミッションクリティカルな冗長性のための先進複合材プロペラとデジタルガバナーを必要とする次世代輸送機に支えられ、最速の6.93% CAGRを達成しています。

世界的なパイロット不足による継続的な飛行訓練需要が単発ピストン機の高稼働率を維持し、複合材アップグレードのコスト重視の採用を促進しています。防衛顧客は様々な高度で低音響シグネチャと高効率を発揮できるプロペラを優先しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OEMの規模とアフターマーケットの機会のバランス

OEM契約は新造機の納入と改修証明書へのプロペラのバンドルにより、2025年の収益の60.72%を牽引しました。アフターマーケットはオペレーターが資産寿命を延長しコンディションベースのメンテナンスサブスクリプションを採用するにつれ、健全な6.17% CAGRを記録しています。OEMが占める航空機プロペラシステム市場シェアは、改修プログラムが複合材技術へのアクセスを拡大するにつれ、緩やかに低下すると予想されています。

サービスプロバイダーはデジタルツインを活用してブレードの疲労を予測し、データが必要と判断した場合にのみ修理をスケジュールすることで、計画外のダウンタイムを最小化しています。長期的なメンテナンス・修理・オーバーホール(MRO)契約は、プロペラの健全性モニタリングをより広範な動力装置サービスパッケージに組み込んでいます。

地域分析

北米は2025年に32.55%の収益シェアを保持しており、20万機以上の登録済み一般航空機と地域のサプライチェーンを支えるプロペラOEM本社に支えられています。活発な改修文化と厳格な軍事調達パイプラインがブレード、ハブ、デジタル制御への需要を維持しています。規制当局は騒音・排出規制の遵守を重視しており、継続的なアップグレード活動を確保しています。

アジア太平洋地域は、中国、インド、日本、東南アジア諸国がパイロット訓練、地域路線、UAV用途を拡大するにつれ、2031年にかけて最速の7.49% CAGRを記録しています。ANAホールディングスの145億米ドルの発注ポートフォリオにおける77機の新造機の到着は、地域運航向けの高効率プロペラを優先する能力増強を裏付けています。現地の複合材製造能力が成熟し、輸入品とのリードタイム格差が縮小しています。

欧州はレガシーOEM、厳格な環境目標、次世代回転翼機開発を加速するクリーン航空などのプログラムへの強力なR&D資金に支えられ、相当のシェアを維持しています。オペレーターは人口密集地域での静粛なアプローチプロファイルに対応できる複合材ブレードを求め、軍事ユーザーは過酷な気候に適応した海上哨戒ソリューションを求めています。東欧のフリートもまたレガシー機向けのコスト効率の高い固定ピッチアップグレードに投資しています。

競争環境

航空機プロペラシステム市場は適度に統合されています。Collins Aerospace、Hartzell Propeller、McCauley Propeller Systemsは数十年にわたる認証のノウハウとグローバルなサービスステーションを活用し、OEMラインフィット契約と長期アフターマーケットサポートを確保しています。炭素繊維調達と高温樹脂化学に関するサプライチェーンの管理が、ボリューム購買力を持たない破壊的参入者から既存企業をさらに守っています。

競争は複合材エンジニアリング、デジタルガバナー、予知保全ソフトウェアを中心に激化しています。電動推進の学習者であるH55、MagniX、Ava Propulsionは、可変回転速度に最適化されたモーターコントローラーと高効率プロペラを組み合わせることでニッチを開拓しようとしています。従来のプロペラメーカーと電動モータースタートアップの戦略的アライアンスは、認証リソースを集約し市場参入を加速することを目指しています。

メーカーはブレードの硬化、機械加工、バランス調整を仮想空間で再現するデジタルツインワークフローを採用し、プロトタイプサイクルを短縮し、スクラップを二桁台のパーセンテージで削減しています。一部のプレーヤーはスピナー、防氷ブーツ、ハブシャフトの供給を確保するためにアクセサリー生産を垂直統合し、リードタイムを短縮してアセンブリ全体の品質を一貫して確保しています。

航空機プロペラシステム産業のリーダー企業

Collins Aerospace (RTX Corporation)

Dowty Propellers (General Electric Company)

Hartzell Propeller Inc.

MT-Propeller Entwicklung GmbH

McCauley Propeller Systems (Textron Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Horizon Aircraftとして事業を展開するNew Horizon Aircraftは、プロペラメーカーMT-Propellerと提携し、開発中のCavorite X7 eVTOL航空機のハイブリッドタービンエンジン向けに複合材プロペラシステムを供給することで、速度、効率、騒音低減能力を向上させることとなりました。

- 2023年2月:米国空軍はRTX Corporationに対し、C-130ハーキュリーズ機向けのNP2000プロペラシステム、電子制御システム、スペアパーツの製造に関する1億3,500万米ドルの契約を授与しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空機プロペラシステム市場を、ピストン航空機、ターボプロップ機、水陸両用プラットフォーム、特殊任務UAV、および訓練用ヘリコプターに世界規模で搭載される、ハブ、ブレード、スピナー、ピッチ制御ガバナー、および減速ギアボックスを含む純正装備品およびレトロフィット用プロペラアセンブリと定義する。

スコープ除外:ジェットまたはターボファンエンジンのファンブレードおよび船舶用プロペラは対象外とする。

セグメンテーション概要

- プロペラタイプ別

- 固定ピッチ

- 可変ピッチ

- 可変ピッチプロペラ

- 定速プロペラ

- 完全フェザリングプロペラ

- その他

- コンポーネント別

- ブレード

- ハブアセンブリ

- スピナーおよびアクセサリー

- 制御・ガバナーシステム

- ブレード素材別

- アルミニウム

- 複合材

- 木材

- エンジンタイプ別

- ピストンエンジン機

- ターボプロップ機

- 電動・ハイブリッド推進機

- 航空機タイプ別

- 商業用

- 軍事用

- 輸送・海上哨戒

- 練習機

- 無人航空機(UAV)

- 一般航空

- 単発ピストン機

- 多発ピストン機

- 軽スポーツ機

- エンドユーザー別

- 完成機メーカー(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のOEMエンジニアリングマネージャー、地域航空会社の整備計画担当者、複合材料サプライヤー、および空軍兵站担当官と構造化インタビューを実施する。これらの対話により、稼働時間、複合材料の普及状況、および近期調達意向を検証するとともに、重大な乖離が認められたデスクリサーチ由来の前提条件を精査する。

デスクリサーチ

まず、連邦航空局(FAA)、Eurostat貿易ファイル、ICAOの航空機納入ログなどの機関が公開するデータセットを収集し、NASA ADSおよびSAE Mobilusに掲載された技術論文で補完する。生産量およびフリート機齢カーブは、メーカーの10-KおよびEASAの耐空性指令と照合して二重確認を行う。企業収益の内訳についてはD&B Hoovers、ブレード材料トレンドに関する特許分析についてはQuestelなどのサブスクライバーリソースにより、財務およびIPに関するより深い情報を取得する。その他多数のニッチな業界ポータル、業界団体ニュースレター、および通関出荷ダッシュボードも参照しており、上記リストは例示であり、網羅的なものではない。

第二のスイープでは、MROカタログおよび投資家向けプレゼンテーションから価格表、MTBO指針、およびブレード交換率を収集し、モデリングに移行する前に平均販売価格(ASP)の前提条件を裏付ける。

市場規模の算定と予測

トップダウンの構築は、年間ターボプロップおよびピストン航空機の納入数、就航中のフリート数、およびUAV生産数から始まり、これらにユニットレベルのプロペラ装着係数およびMRO交換サイクルを乗じる。結果は、選択的なボトムアップのクロスチェック(サンプリングされたOEM出荷集計およびアフターマーケットのASP×数量の積み上げ)によって検証し、合計値を精緻化する。主要変数には、複合材ブレードの採用率、地域別飛行時間の成長、平均ブレード寿命基準、UAVフリートの拡大、およびハイブリッド電動デモンストレーター機の立ち上げが含まれる。多変量回帰モデルによりこれらのドライバーを予測し、ARIMAオーバーレイにより短期的なショックを平滑化した後、最終値を確定する。低ボリューム地域のデータギャップは、類似するピア市場から検証済みの普及率を適用することで補完する。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、独立した設備稼働指標との分散チェック、および二段階のピアレビューを経る。レポートは毎年更新され、規制変更または重要なプログラム受注があった場合には中間更新が実施される。また、クライアントが最新の見解を確認できるよう、アナリストがリリース直前に最終確認を行う。

MordorのAircraft Propeller Systemsベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、出版社がコンポーネントの組み合わせ、フリートの定義、および更新頻度を異なる形で選択するためである。ユーザーが数値が一致しない理由を迅速に把握できるよう、この点を最初に明示する。

主要なギャップ要因としては、UAVプロペラが有人航空機と合算されているか否か、ヘリコプターテールローターの取り扱い、ASP換算に使用される基準年、および複合材コストカーブのモデリングの積極性が挙げられる。Mordorはバランスの取れたスコープを選択し、検証済みのASP推移を適用し、12ヶ月ごとに更新することで、計画担当者にとって信頼性の高いベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 386.55 M(2025年) | Mordor Intelligence | |

| USD 392.20 M(2025年) | Regional Consultancy A | OEM納入分のみを計上し、アフターマーケットのブレード交換を除外している |

| USD 365.70 M(2024年) | Industry Journal B | UAVセクターを除外し、インフレ調整なしに2022年の固定ASPを使用している |

| USD 397.00 M(2024年) | Global Consultancy C | 船舶用プロペラを含めることで合計値を過大計上し、2020年ベースラインから一律7%のCAGRを適用している |

この比較は、スコープ、ASPロジック、および更新頻度を統一した場合、Mordorのバランスの取れたアプローチが、意思決定者が依拠できる透明性と再現性を備えた市場ベースラインを提供することを示している。

レポートで回答される主要な質問

航空機プロペラシステム市場の現在の規模はどのくらいですか?

2026年に4億638万米ドルと評価されており、予測期間(2026年~2031年)中に5.13% CAGRで拡大し、2031年までに5億2,196万米ドルに達すると予測されています。

最大の市場シェアを持つプロペラタイプはどれですか?

可変ピッチプロペラは飛行フェーズ全体でパフォーマンスを最適化するため、2025年の収益の57.25%を占めました。

複合材ブレードがアルミニウムより優位になっている理由は何ですか?

複合材ブレードは燃料消費を8〜15%削減し、メンテナンス間隔を最大60%延長することで、より低いライフサイクルコストを実現します。

航空機プロペラシステム市場で最も急成長している地域はどこですか?

アジア太平洋地域は新規フリートと訓練需要の拡大により、2031年にかけて最高の7.49% CAGRを示しています。

デジタルガバナーはオペレーターにどのようなメリットをもたらしますか?

正確な回転数制御を提供し、予知保全を可能にし、リモートヘルスモニタリングをサポートすることで、計画外のダウンタイムを削減します。

市場成長を制限する可能性のある課題は何ですか?

炭素繊維の供給不足と長期にわたる認証プロセスがコストを増大させ、製品の市場投入を遅延させます。

最終更新日: