航空宇宙用ファスナー市場規模・シェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

| 市場規模 (2026) | 7.53 十億米ドル |

| 市場規模 (2031) | 10.67 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙用ファスナー市場分析

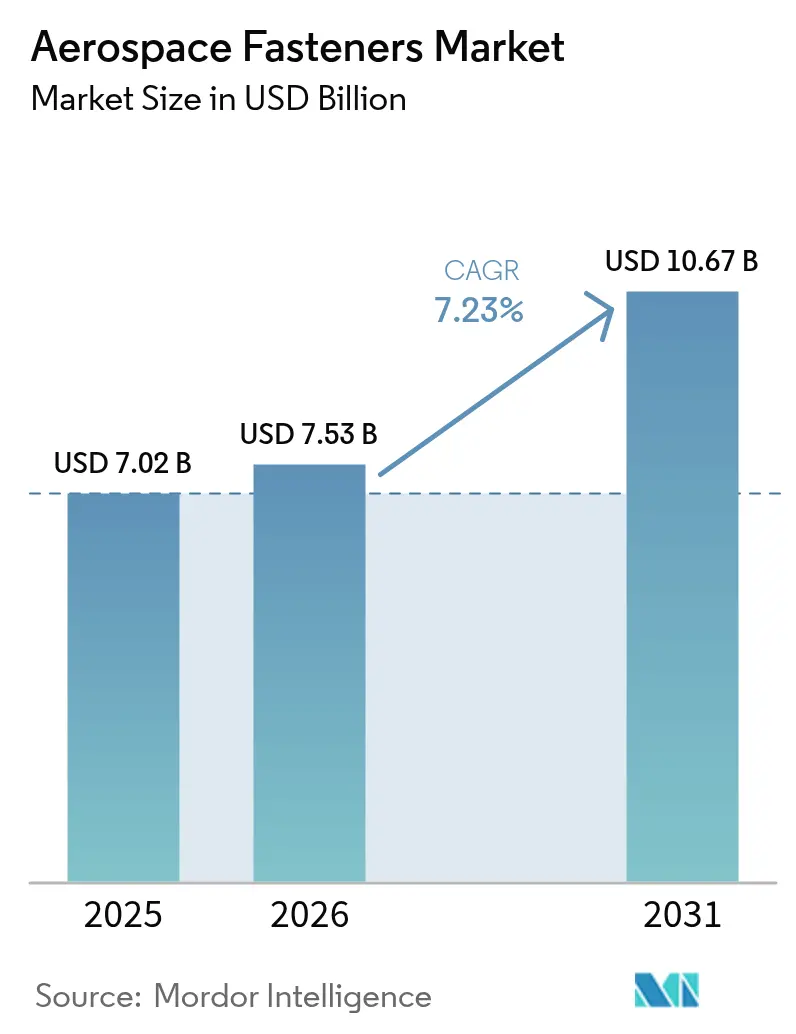

航空宇宙用ファスナー市場規模は2025年に70億2,000万米ドルと評価され、2026年の75億3,000万米ドルから2031年には106億7,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率7.23%で成長すると推定されます。単通路ジェット機の生産レート加速、次世代軍用機への需要、および電動垂直離着陸機(eVTOL)フリートの台頭が、組立ラインを活性化しアフターマーケット量を押し上げる主要エンジンとなります。航空機OEMは記録的な受注残に対応するため、より高強度・軽量の合金および自動ロボットファスニングへの移行を進めています。同時に、都市型航空モビリティプラットフォームが小型・高サイクル部品の用途基盤を拡大しています。チタン価格の変動や2025年2月のPrecision Castparts工場火災などのサプライチェーンショックは、調達先の多様化と在庫バッファの拡充の必要性を浮き彫りにしています。また、カドミウムめっきを段階的に廃止する環境規制が、航空宇宙用ファスナー市場における亜鉛ニッケルおよびその他の適合コーティングの採用を加速させています。

主要レポートの要点

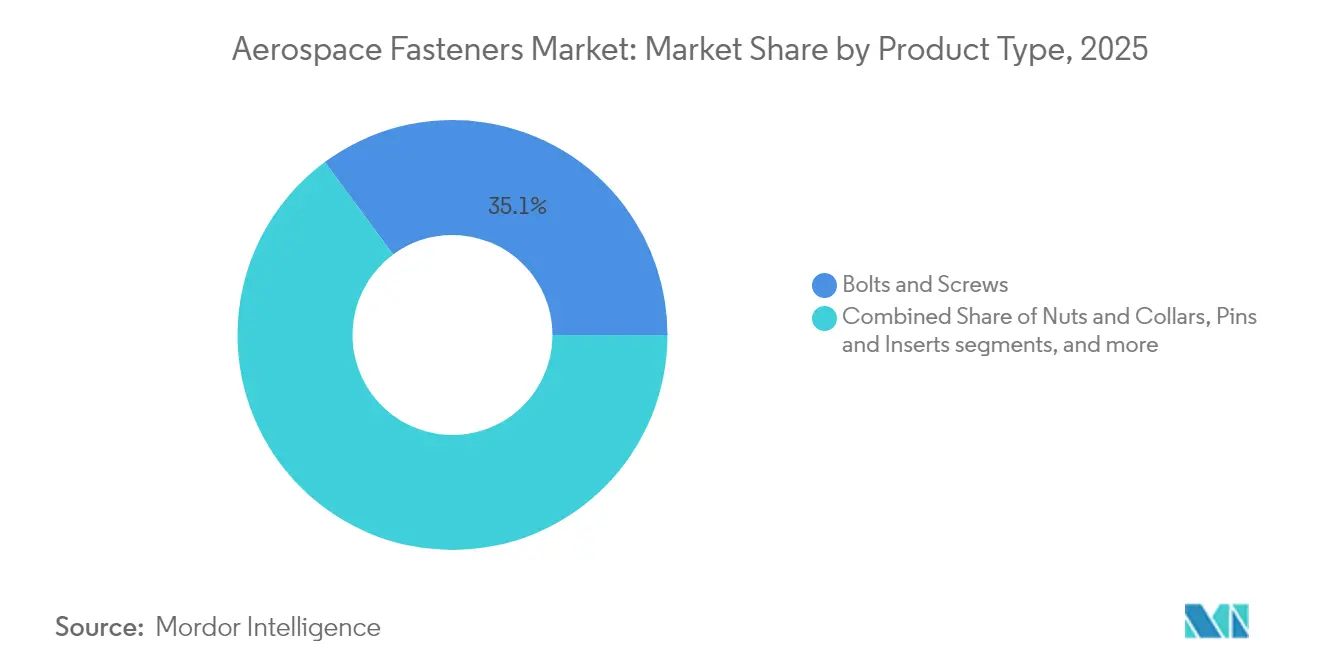

- 製品タイプ別では、ボルト・ネジが2025年に35.12%のシェアで航空宇宙用ファスナー市場をリードし、特殊パネルファスナーは2031年にかけて年平均成長率9.08%で成長すると予測されます。

- 材料別では、チタン合金ファスナーが2025年に航空宇宙用ファスナー市場シェアの32.45%を占め、複合材対応ポリマーファスナーは2031年にかけて最速の年平均成長率10.21%を記録すると予測されます。

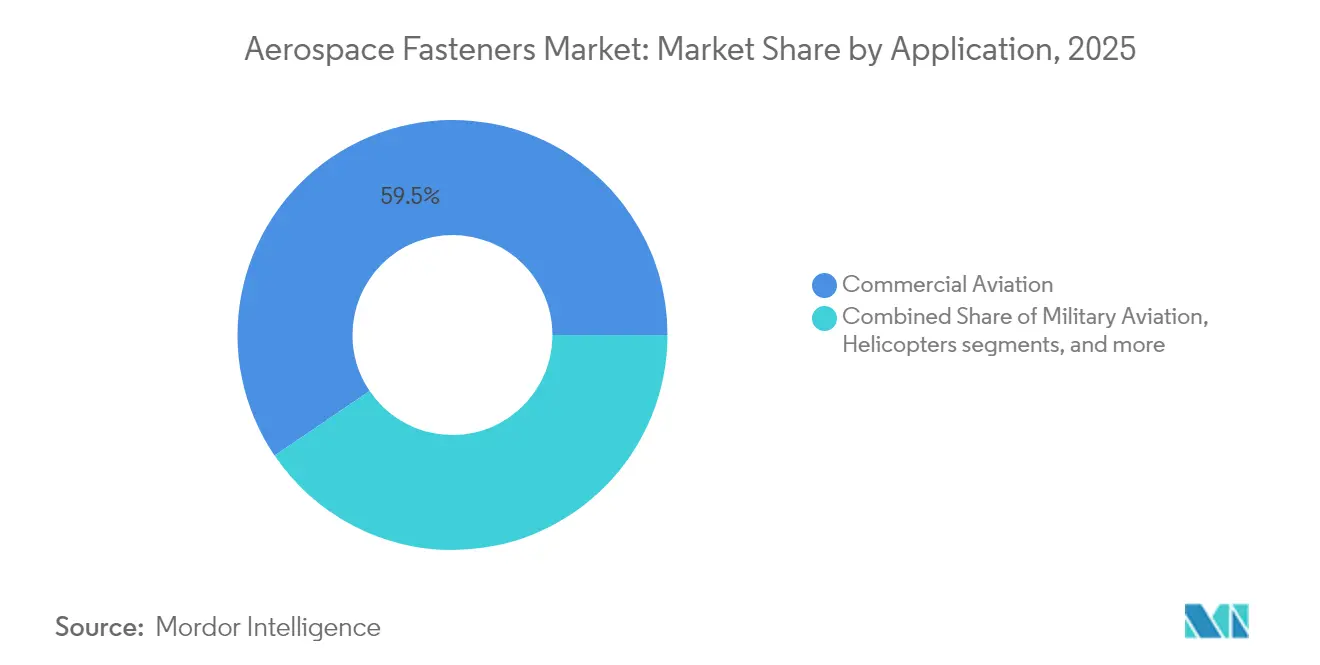

- 用途別では、民間航空が2025年に航空宇宙用ファスナー市場の収益シェアの59.48%を占め、無人航空機(UAV)は2031年にかけて年平均成長率9.56%で最も急速に拡大する用途となっています。

- エンドユーザー別では、民間セグメントが2025年に航空宇宙用ファスナー市場シェアの65.05%を保有し、軍事セグメントは2026年~2031年において最高の年平均成長率8.05%が見込まれます。

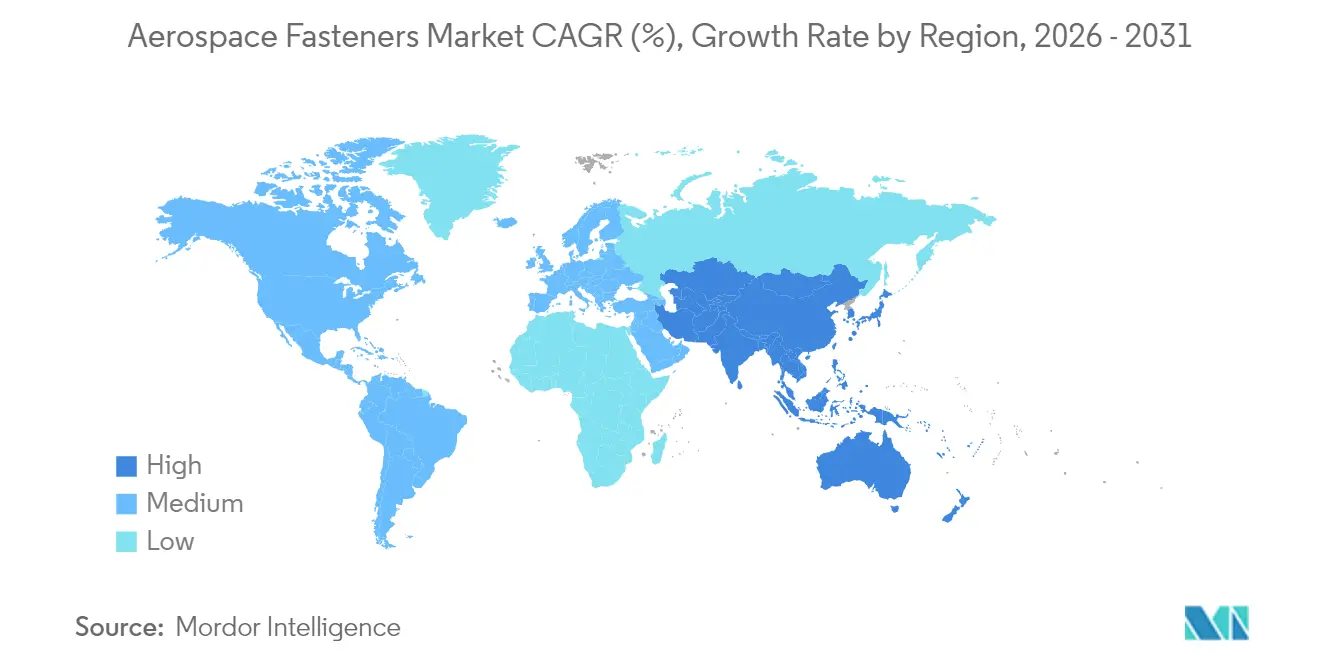

- 地域別では、北米が2025年に航空宇宙用ファスナー市場の35.18%のシェアを維持し、アジア太平洋地域は予測期間において年平均成長率9.02%で最も速い成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空宇宙用ファスナー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間航空機の生産・納入の加速的成長 | +1.8% | 北米および欧州 | 中期(2~4年) |

| フリート近代化と軽量化の推進 | +1.5% | グローバル | 長期(4年以上) |

| 次世代軍用機の調達増加 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| グローバルMROインフラとアフターマーケット需要の拡大 | +1.0% | アジア太平洋および中東 | 長期(4年以上) |

| 複雑な組立ラインにおける自動ロボットファスニングの採用 | +0.8% | 北米および欧州 | 中期(2~4年) |

| 新興都市型航空モビリティ(eVTOL)プラットフォームからのファスナー需要増加 | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民間航空機の生産・納入の加速的成長

エアバスで8,600機超、ボーイングで6,100機超の記録的な受注残は、認定済みボルト、ネジ、リベット、特殊パネルファスナーへの受注増加に直結しています。[1]Cascadia Capital、「民間航空宇宙レポート」、cascadiacapital.com 各機に約100万個のファスナーを必要とする単通路ジェット機が増産の焦点となっており、サプライヤーの生産能力を逼迫させ、大量生産ラインでのプレミアム価格設定を可能にしています。LISI AEROSPACEは2024年に8億3,890万ユーロ(9億8,670万米ドル)の収益を報告し、単通路機の生産レートと欧州ファスナー事業の26.5%成長に連動した17%の増収を達成しました。[2]LISI Group、「2024年財務結果」、lisi-group.com エンブラエルによる150席未満の新型ジェット機1万500機の見通しは、従来のナローボディプログラムを超えた長期的需要を補完します。レーザー誘導ロボットを中心とした自動組立セルは、航空宇宙用ファスナー市場全体のスループットと一貫性を向上させます。

フリート近代化と軽量化の推進

燃料消費量の15~20%削減を目指す航空会社は、航空機の空虚重量を削減する先進合金と統合ファスニングソリューションをますます指定するようになっています。Ti-6Al-2Sn-2Zr-2Mo-2Crなどのチタングレードは、厳格な疲労限界を満たしながら鋼材比で最大30%の重量削減を実現します。炭素繊維強化プラスチック(CFRP)スキンと金属フレームの接合時にガルバニック腐食を回避する複合材対応ポリマーファスナーは、最も急速な採用を記録しており、2030年にかけて年率10.65%の成長が予測されます。B787およびA350の機体は、戦略的なファスナー軽量化により全体構造質量の2~3%を削減できることを示しています。この推進力は、キャプティブナット、シール、クイックリリース機能を統合し、大量生産されるドアや内装モジュールの部品点数を削減する特殊パネル装置にも及んでいます。

次世代軍用機の調達増加

ステルスコーティング、分散センサー、電子戦ペイロードは、電磁干渉と高周波振動に耐えるファスナーを必要とします。2034年までに価値が3倍になると予測される拡大する軍用ドローンセクターは、厳格な公差を保ちながらコスト効率の高い大量生産に適した小型チタンファスナーを必要としています。米国国防総省の大型無人機フリート配備計画は、戦闘機や爆撃機に歴史的に使用されてきた小ロット・カスタムアプローチではなく、スケーラブルな自動ファスナー製造へのシフトをもたらしています。

グローバルMROインフラとアフターマーケット需要の拡大

整備・修理・オーバーホール市場は2026年に1,190億米ドルに達する軌道にあり、標準部品の定期的な消費を押し上げ、航空機地上待機時間を短縮するデジタル在庫戦略を推進しています。インドはこのトレンドを体現しており、航空会社が国内フリートを拡大し、政府のインセンティブのもとで主要修理ステーションが開設されるにつれ、MRO支出は2025年までに4倍になると予測されています。ファスナーの摩耗を95%超の精度で予測する予測分析プラットフォームは、オンタイム可用性を確保しながら余剰在庫を削減し、ディストリビューターをより広いカタログとより厳格な納期管理へと向かわせています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト安定性に影響する原材料価格の変動 | -1.2% | グローバル | 短期(2年以内) |

| ファスナー需要サイクルに影響するOEM生産ラインの混乱 | -0.8% | 主要製造拠点 | 短期(2年以内) |

| ファスナー使用量を削減する接着剤および統合複合材アセンブリの採用増加 | -0.6% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| カドミウムめっき鋼製ファスナーの使用を制限する環境規制 | -0.4% | 欧州および北米、グローバル市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト安定性に影響する原材料価格の変動

航空宇宙グレードのチタンは2024年初頭から2025年末にかけて10.91%上昇し、1ポンドあたり15~30米ドルに達しました(民間グレードの6~10米ドルと比較)。ロシア・ウクライナ紛争と輸出規制の強化により、OEMは複数年契約による数量確保またはリサイクルストリームの垂直統合を進めています。欧州製錬所でのエネルギー関連規制によりアルミニウムとニッケルのコストが上昇し、ファスナーサプライヤーは投入コストをヘッジするか顧客に転嫁する圧力にさらされています。

ファスナー需要サイクルに影響するOEM生産ラインの混乱

2025年2月にPrecision Castpartsのペンシルベニア州5万6,000平方フィートの施設を閉鎖させた火災は、少なくとも3ヶ月間、米国のリベットおよびハイロック生産能力の相当部分を失わせました。ボーイングによるSpirit AeroSystemsの47億米ドルの買収は、重要な構造物とファスニングサブティアをより厳格なOEM管理下に置く必要性を強調しています。導入予定のIA9100規格に基づく認証上のハードルは、代替サプライヤーの迅速な認定を複雑にし、単一障害点発生後の回復タイムラインを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊ファスナーが自動化を加速

ボルト・ネジは、主要構造物とエンジンがその引張強度に依存しているため、2025年に最大の35.12%のシェアを維持しました。特殊パネルファスナーは絶対量では小さいものの、2031年にかけて年平均成長率9.08%という明確な成長エンジンです。このニッチの航空宇宙用ファスナー市場規模は、ドア、フェアリング、内装の組立工程を削減する統合フラッシュマウント設計の普及に伴い拡大すると予測されます。TriMas Aerospaceは、タクトタイムを短縮するロボット対応ファスナー形状を中心に、エアバスA320、A350、A220プログラムをカバーするグローバル契約を獲得しました。Click Bondの接着剤接合スタッドは、穿孔を排除することで取付時間を60%短縮しながら複合材パネルの層間剥離を回避できることを示しています。2034年までに1億8,590万米ドルと評価される高速リベッティングシステムが自動化の勢いを加えています。

並行して、ナット、カラー、ピン、インサートへの需要は、OEMが高バイパスエンジンおよびロータークラフトの振動・漏れ限界を満たす自己ロック・自己シール型を標準化するにつれ、安定を維持しています。ブラインドリベットは翼と胴体の片側アクセスセクションに使用され、同等質量で10%高いせん断強度を提供する新合金の恩恵を受けています。これらのトレンドが相まって、機体あたりの総部品点数が減少する中でも航空宇宙用ファスナー市場を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:複合材対応ポリマーが普及

チタン合金は2025年に32.45%のシェアでリードし、優れた重量対強度比と耐食性を考慮すると、この地位を維持する可能性が高いです。しかし、炭素繊維スキンの普及に伴い、複合材対応ポリマーファスナーが最高の年平均成長率10.21%を記録しています。アルミニウム合金は従来のアルミニウム胴体に不可欠であり、高温ニッケル超合金はエンジンおよび排気部位に使用されています。

リサイクル技術の成熟に伴い、チタンに関連する航空宇宙用ファスナー市場シェアが拡大する可能性があります。IperionXとVegas Fastenerは米国陸軍向けにリサイクルチタンハードウェアを供給するパートナーシップを結んでおり、循環材料フローの受容が高まっていることを示しています。一方、EJOTのFLOWpoint DELTA PTネジは、下穴なしでCFRPへの直接ファスニングを実現し、導電性ガルバニックカップルを回避します。このような革新により、OEMは金属インサートを排除し、飛行重要継手の重量を削減できます。

用途別:UAVが成長ドライバーとして台頭

民間航空は、航空会社の受注残の規模と相当なMRO需要を反映し、2025年の収益の59.48%を生み出しました。しかし、無人航空機(UAV)は防衛調達の拡大と民間ドローンサービスにより、年平均成長率9.56%でトップを走っています。軍用航空機は、各国がフリートを近代化するにつれ、安定した代替需要を維持しています。

UAVの要件は異なります。設計者は急速な熱変動に耐え、厳格なコスト上限を満たす軽量アルミニウムまたは複合材ファスナーを好みます。付加製造はプロトタイプから量産へのサイクルを加速させており、3Dプリントされたナイロン炭素フィラメントファスナーはすでに低リスクドローンサブシステムでの認定を受けています。eVTOLセグメントも、毎日数千回の離着陸イベントに対して認定されたコンパクトな高サイクルロッキングシステムを必要としており、航空宇宙用ファスナー市場を従来の固定翼領域を超えて拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:軍事セグメントが加速

民間事業者は、広範なフリート規模と定期的なオーバーホール需要に支えられ、2025年に65.05%のシェアを占めました。軍事セグメントは規模は小さいものの、ドローン群、第6世代戦闘機プログラム、宇宙防衛プロジェクトの強みにより年平均成長率8.05%で成長しています。NATOの標準化は、複数の国家規格を満たすカタログを提供するようサプライヤーに促し、固有のミッションプロファイルにもかかわらず数量を集約しています。迅速展開ドクトリンも、付加製造プロセスにより前線基地で製造可能な設計への需要を刺激しており、これはアジャイルなサプライを支援する調達哲学の注目すべき転換です。

地域分析

北米は2025年に35.18%のシェアで航空宇宙用ファスナー市場をリードし、ボーイングの生産拠点、広範な防衛予算、世界最大のMRO施設ネットワークに支えられています。Howmet Aerospaceは2025年第1四半期に記録的な収益と28.8%のEBITDAマージンを達成し、堅調な国内需要を反映しています。Precision Castparts工場の火災はサプライチェーンの脆弱性を露呈し、国内チタン生産の拡大と地域ファスナー生産能力の多様化に向けた政策的動きを促しています。政府の取り組みは現在、輸入依存を最小化するためのリサイクルと新規鉱山の実現可能性調査を支援しています。

アジア太平洋地域は2031年にかけて年平均成長率9.02%という明確な成長エンジンです。インドはその勢いを体現しており、ボーイング単独で地元サプライヤーから年間12億5,000万米ドル超を調達し、生産連動型インセンティブ制度のもとでの政策インセンティブが地域の航空宇宙付加価値向上を目指しています。1,000機超の受注を抱える中国のCOMACのC919は、2029年までに年間生産が200機に近づくにつれ、地域のファスナー量を押し上げるでしょう。中国の世界チタン生産の60%シェアは材料面での優位性を提供しますが、航空宇宙グレードの品質ギャップにより重要部品の輸入は依然として必要です。

欧州はエアバスの増産と活発なアフターマーケット活動に支えられ、成熟しながらも重要な地位を維持しています。欧州司法裁判所が以前の六価クロム認可を無効とし、業界は三価代替品への移行を加速させ、コーティングラインへのコンプライアンス圧力が高まっています。LISI AEROSPACEは8四半期連続で二桁成長を記録し、フランスおよびドイツの主要工場での回復を示しています。ブレグジットは引き続き物流を再編しており、複数のサプライヤーが通関遅延なしにEUおよび英国の顧客にサービスを提供するため、二重在庫ハブを設立しています。

南米はエンブラエルのプログラムと地域MROセンターの台頭から恩恵を受けていますが、通貨の変動が近期の投資を抑制しています。現時点では規模は小さいものの、中東・アフリカでは長距離フリートと地域オーバーホールクラスターが湾岸諸国で台頭しており、航空宇宙用ファスナー市場のフットプリントを徐々に拡大しています。

規制環境

航空宇宙用ファスナーは、航空、宇宙、防衛の品質マネジメント要件のもとで製造・供給されており、IAQGフレームワークによって管理され、SAE AS9100Dとして発行されているAS9100が、FAAおよびEASAの航空適格性の期待に沿った、サプライヤー全体での管理されたプロセス、トレーサビリティ、文書化された適合性の証明に一般的に用いられている。これらの要件は、メーカーが材料、コーティング、または製造工程を変更する際に、承認済みサプライヤーリストと正式な変更管理を強化する傾向がある。その結果、サプライチェーンの混乱後のサプライヤー資格審査および再資格審査は、通常、追加の時間とコストにつながる。

貿易および材料コンプライアンスも、金属や完成ハードウェアの調達判断に影響を与える。2026年3月、欧州委員会は、中国を原産とする一部の鉄または鋼製ファスナーに対するアンチダンピング措置を更新する欧州委員会施行規則(EU)2026/701を施行し、航空宇宙プログラムが認証済みで追跡可能な製品に依存している場合でも、欧州における一部のコモディティファスナーの流入の取り扱いに影響を与えた。米国では、ホワイトハウスが2026年6月にアルミニウム、鋼、銅の輸入に対する関税制度をさらに調整する措置を発出し、2026年7月には、Section 232の権限に基づき、民間航空機、ジェットエンジン、航空機・エンジン部品の輸入に関する布告が発表された。これにより、ファスナーメーカーおよび流通業者は、コンプライアンスおよび価格戦略において、原材料の露出(金属インプット)と完成航空宇宙部品の分類を区別する必要性が高まっている。

バリューチェーン分析

航空宇宙用ファスナーのバリューチェーンは、チタン、アルミニウム、ニッケル合金、特殊鋼の上流生産者から始まり、続いて棒材、線材、コイル材を提供する加工業者、および熱処理や表面仕上げ(カドミウムフリーおよび六価クロム代替コーティングを含む)などの外部委託サービスが続く。製造工程は通常、冷間成形/鍛造、CNC加工、転造、熱処理、めっき/コーティング、検査を含む。AS9100/AS9120のトレーサビリティおよび認証要件は、この工程全体に組み込まれている。価値は各工程を通じて積み上げられるため、工程の後半で発見された不適合や品質逸脱は、高価値の仕掛品を廃棄することにつながり、また長いリードタイムを要する入力材(チタンや一部の合金鋼グレードは調達および製造のリードタイムを延ばす可能性がある)は対応力を制限しうる。

下流では、資格を持つファスナーメーカーが航空機・エンジンOEMおよびティアサプライヤーに直接供給するか、あるいは構成管理、文書化、ライン側配送を管理する航空宇宙流通業者やキッティング専門業者を通じて供給し、航空機の運航停止(AOG)や組立中断を減らす。このチェーンは単一資格施設のリスクに敏感であり、2025年2月のPrecision Castparts工場火災は、リベットおよびハイロックの生産能力を一時的に喪失させ、専門機器と承認が急速な再バランス調整を制約することを浮き立たせた。契約および流通契約は、依然としてチャネルの力関係と供給可能性を形作っており、2025年2月にTriMas Aerospaceが複数年のグローバルAirbus契約を確保したこと、2025年7月にFDH HardwareがLockheed Martin F-35プログラム向けMS Aerospaceファスナーの主要サプライヤーとなったこと、2025年11月にFDH Aeroが、Harbin Hafei Airbus Composite Manufacturing Centreを通じてAirbus A350の複合構造材向け重要ファスナーを供給する複数年契約を締結したことなどが挙げられる。

競合環境

航空宇宙用ファスナー市場は、高い認定障壁と持続的な資本集約性を特徴とする、適度に集約された状態を維持しています。主要メーカーは垂直統合、独自合金、自動化ラインを活用して有利な条件での複数年契約を確保しています。Howmet Aerospaceは12%の収益成長と強固なファスニングシステムマージンを背景に増配を実施し、規模の優位性を体現しています。

TriMas Aerospaceとエアバスのグローバル契約は、将来のロボット化組立セルを支援できる信頼性の高い少数パートナーを求めるOEMの動向を反映しています。Nord-LockのSuperbolt荷重感知テンショナーは、±5%の精度でプリロードデータを提供しリモートモニタリングを可能にするスマートファスナー技術がいかに差別化をもたらすかを示しており、フリート全体の予知保全において高く評価される機能です。

統合は続いており、BarnesはMB Aerospaceを買収してタービンエンジン部品での事業範囲を拡大し、NovariaはAnillo Industriesを取り込んで特殊ファスナーでの事業範囲を広げました。環境規制はカドミウムフリーめっきと六価クロム代替品に関するR&Dを加速させ、環境適合コーティングに精通したファーストムーバーサプライヤーにニッチを創出しています。ホワイトスペースの機会としては、eVTOL専用ファスニングソリューションと迅速な戦場修理のための付加製造対応設計が挙げられます。

航空宇宙用ファスナー産業のリーダー企業

Stanley Black & Decker, Inc.

TriMas Corporation

Howmet Aerospace Inc.

LISI Aerospace (LISI Group)

Precision Castparts Corp. (Berkshire Hathaway Inc.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

OEMの生産レート増強とアフターマーケットのスループット目標は、資格を持つ生産能力の追加や、単一工場への依存とロジスティクスの摩擦を減らすより地域分散化された製造拠点にとっての空白領域を生み出している。具体的な例として、Bollhoffと Collins Aerospaceがモロッコ・カサブランカのMidparc Free Zoneで整備を進めている、Airbus A320プログラム向け精密機械部品の生産・組立のための産業拠点が挙げられる。この取り組みは2024年5月の初期施設稼働開始後、2026年4月にさらなる進展が報告された。これらの拠点は、欧州の最終組立およびサブアセンブリの流れへのより迅速な補充を支援し、米国の政策議論で言及されている偽造リスクや旧来の記録の脆弱性に対応するデジタル文書化の実践とも整合しうる。

材料およびプロセスの転換もまた、資格認証を妨げることなく準拠コーティングや軽量接合ソリューションを工業化できるサプライヤーに需要の隙間を生み出している。カドミウムおよび六価クロムコーティングからの脱却を求める環境圧力に加え、より高強度で軽量な合金の採用やロボット化された組立セルの増加は、自動化された取り付け、制御されたプリロード、複合材適合性を目的として設計されたファスナーの価値を高めている。同時に、長いリードタイムを要する設備と資格認証の障壁により、専門部品のデュアルソーシングは難しくなっており、認証経路と顧客要件が許す範囲で、第二供給元の資格認証プログラム、流通業者管理によるバッファ、ハイブリッド製造アプローチ(低量産または短納期ハードウェア向けに積層造形と除去加工を組み合わせる方法)の必要性を強めている。

最近の業界動向

- 2026年4月:Howmet Aerospaceは、Stanley Black & DeckerからConsolidated Aerospace Manufacturing(CAM)の買収を完了した(約18億米ドル、2026年4月6日にクロージング)。この取引はHowmetのFastening Systems事業ポートフォリオを拡大し、精密ファスナーおよび関連ハードウェアの規模を強化し、OEMおよび防衛プラットフォームのサプライチェーンにおける地位を強化する。

- 2025年11月:FDH Aeroは、Harbin Hafei Airbus Composite Manufacturing Centreと複数年契約(オプション付き3年間)を締結し、Airbus A350の複合構造材製造を支える重要ファスナーを供給する。この契約は、トレーサビリティと構成管理がサプライヤー選定を左右する複合材集約的な組立品への流通およびキッティングの展開範囲を深める。

- 2024年6月:国際航空宇宙品質グループ(IAQG)は、航空、宇宙、防衛のサプライチェーン全体で使用される9100シリーズの品質マネジメント要件(AS9100準拠)に関する業界整合を継続した。この進行中の標準化は、資格認証の障壁を強化し、ファスナーメーカーおよび流通業者にとって文書化されたプロセス、製品トレーサビリティ、管理された変更管理の重要性を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は航空機の製造および保守ニーズ向けに設計されたファスナーから生じる収益として定義され、機体および関連航空機システム全体で使用される標準品および特殊締結部品を対象とする。

範囲の除外:宇宙用途のファスナーは除外され、航空宇宙グレードの使用ケースに認証されていない、または使用されない一般産業用ファスナーも対象外とする。

セグメンテーション概要

- 製品タイプ別

- ボルト・ネジ

- ナット・カラー

- リベット・ブラインドファスナー

- ピン・インサート

- 特殊/パネルファスナー

- 材料別

- アルミニウム合金

- チタン合金

- ステンレス・合金鋼

- 超合金

- 複合材対応ポリマーファスナー

- 用途別

- 民間航空

- 軍用航空

- 一般・ビジネス航空

- ヘリコプター

- 宇宙船・打ち上げロケット

- 無人航空機(UAV)

- エンドユーザー別

- 民間

- 軍事

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、特に航空機の生産活動、機隊規模の変動、および代替需要を促す保守イベントの頻度に関して、モデルの事実的基盤を確立するために使用された。また、航空宇宙用ファスナーが実際のプログラムでどのように規定・消費されているかにモデルが整合するよう、製品規格および使用パターンも検討した。

検討した一般的な公的資料には、民間航空統計や税関貿易ポータル、関連する場合は防衛予算文書、および査読済みの航空宇宙・材料分野の専門誌が含まれる。また、OEMの開示資料、サプライヤーの年次報告書や投資家向け説明資料からの航空機引渡しバックログやプログラム最新情報、および信頼できる航空業界報道も参照した。一部では、航空機・エンジンレベルの機隊に特化した有料サブスクリプションおよび特許データベースが、プラットフォームミックスの変化や材料代替の兆候を確認するのに役立った。このリストは例示にすぎず、データ収集、検証、明確化のために他の資料も確認された。

一次インタビューおよび調査

一次調査は、公開データのみでは確定が難しい前提、例えばプラットフォームタイプ別のファスナー構成の変化や、合金、認証手順、リードタイムの変化に応じた価格の動きを検証するために用いられた。バリューチェーン全体にわたる、製造側の専門家、流通に特化した役職者、航空機保守の専門家などバランスの取れたステークホルダーと対話した。得られたインプットは、APAC、EMEA、アメリカ大陸を横断して相互確認され、単一地域の見解が最終合計値を支配しないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | APAC:43% |

| ミドルティア:55% | 部門/事業単位リーダー:38% | EMEA:35% |

| 小規模プレイヤー:17% | マネージャー:48% | アメリカ大陸:22% |

市場規模算定と予測

規模算定は、航空機の生産および機隊活動からファスナー消費を再構築するトップダウンの需要プール構築から始まり、それを航空機カテゴリー別および主要用途分野別の典型的なファスナー使用強度に結び付ける。このモデルは、航空機引渡しおよびバックログの方向性、稼働中機隊規模、MRO訪問頻度の兆候、防衛調達のテンポ、材料構成の兆候(例えば、高応力領域でのチタンおよび超合金の使用)など、測定可能な少数の主要要因を使用する。

これらの総計は、製品ファミリー別のサプライヤー収益サンプリング、アフターマーケット需要分割に関するチャネルチェック、タイプ別サンプルASPと推定量の乗算などの選択的なボトムアップ近似によって裏付けられる。これは、公開データが乏しい部分の空白を調整するのに役立つ。特定の国や航空機サブタイプでデータ点が欠落している場合、近接するプログラムの代替指標および検証済みの浸透率を用いてギャップを埋め、その後インタビューのフィードバックで影響を再検証する。予測は、航空機の製造レート、機隊利用率、代替サイクルに結びついたシナリオ分析を用いて構築され、その後、業界専門家が予想する調達、認証タイムライン、価格推移に基づいて洗練される。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終数値が単一の前提に依存しないようにしている。モデルの出力結果を、航空機引渡し動向、機隊利用率の方向性、関連する金属および機械加工部品の貿易動向などの独立した指標と比較し、内部承認前に大きな差異を調査する。

差異が重大な場合、アナリストは回答者に再度連絡し、特にASPの推移やプラットフォーム構成の前提など基礎的インプットを再確認する。本レポートは年次で更新され、主要な出来事が製造レート、供給制約、防衛需要を大きく変化させた場合には中間更新が行われる。提供前には最終レビューが実施され、クライアントが入手可能な最新情報に基づく最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceの航空宇宙用ファスナー市場規模と他の公開推計値との比較

航空宇宙用ファスナーの公開市場数値は、同じ年であっても異なって見える場合があり、これは主に、対象製品範囲、航空機のカバレッジ、価格算定ロジックが常に一致しているわけではないためである。差異は、各社がアフターマーケット需要とOEM取り付けをどのように扱うか、また通貨タイミングとインフレを同じ方法で正規化するかどうかによっても生じる。

一部の外部推計は、より広範な航空宇宙の定義を用いており、宇宙関連の締結需要や、航空機認証カテゴリーを超えた隣接する締結ハードウェアを暗黙的に含む場合がある。Mordor Intelligenceでは、市場は商業航空機、軍用航空機、および一般航空全体での航空機向けファスナーのみを対象としており、宇宙用途のファスナーは明示的に除外され、これにより需要プールがより再現性の高い範囲に狭められている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.53 B (2026) | |

| グローバルコンサルティング会社A | USD 7.28 B (2024) | より早い基準年を使用しており、宇宙関連または隣接ハードウェアに関する除外事項を明確に示していないため、同一の年および通貨基準で比較した場合、範囲とタイミングが合計値に影響を与える可能性がある。 |

| 業界出版社B | USD 6.24 B (2024) | より保守的な採用および代替に関する前提に基づく可能性のある、より低い出発値に依拠しており、価格推移およびOEMとアフターマーケットの分割ロジックは完全には透明ではない。 |

3つの数値のばらつきの大部分は、年次の整合性、および航空宇宙対宇宙、隣接する締結項目の何を含めるかによって説明され、次に価格および代替需要が将来にどのように投影されるかによって説明される。需要要因を航空機生産および稼働中の保守指標に結びつけ、専門家のフィードバックを通じて再確認することで、この推計は明確な変数と再現可能な算定手順に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

航空宇宙用ファスナー市場の現在の価値はいくらですか?

市場は2026年に75億3,000万米ドル相当であり、年平均成長率7.23%で成長し、2031年までに106億7,000万米ドルに達すると予測されます。

航空宇宙用ファスナー市場をリードしている地域はどこですか?

北米はボーイングの生産ラインと広範なMROインフラに支えられ、最大の35.18%のシェアを保有しています。

航空宇宙用ファスナー市場内で最も急速に成長しているセグメントはどれですか?

無人航空機(UAV)は、防衛および民間ドローンフリートの拡大により、2031年にかけて最高の年平均成長率9.56%を示しています。

チタンファスナーが航空宇宙において重要な理由は何ですか?

チタンは優れた強度対重量比と耐食性を提供し、重要な継手において鋼材比で最大30%の重量削減を可能にします。

自動化は航空宇宙用ファスナーの生産をどのように変えていますか?

OEMはリアルタイムのプリロードデータを提供するロボット組立ラインとスマートファスナーを採用し、一貫性を向上させタクトタイムを短縮しています。

環境規制はファスナーコーティングにどのような影響を与えていますか?

カドミウムおよび六価クロムコーティングの段階的廃止が、毒性とアウトガス限界を満たす亜鉛ニッケルおよび三価クロム代替品へのシフトを加速させています。

最終更新日: