フランス接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.84 十億米ドル |

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 2.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス接着剤市場分析

フランス接着剤市場規模は、2025年に18億4,000万USD、2026年に19億5,000万USDと予測され、2031年までに25億9,000万USDに達し、2026年から2031年にかけてCAGR 5.83%で成長する見込みです。フランス接着剤市場は、改修主導の建設回復に乗じており、REACHおよびRE2020の規制要件に準拠した水性・バイオベース化学品への代替加速が進む一方、国内自動車生産が60年ぶりの低水準に落ち込んだ影響を緩和しています。数量成長は、国家の320億2,000万EURのエネルギー改修パイプラインで使用される断熱テープ、タイル接着剤、構造用グレージングシーラントで最も強く、一方で原材料インフレおよび二酸化チタンコストは2020年以前比で70%高い水準を維持しており、マージンを圧迫しています。同時に、電気自動車(EV)の組立ラインは、重量を削減しバッテリー航続距離を延ばす高性能エポキシおよびポリウレタン接合への需要を牽引しており、平均的なEVはすでにバッテリーパックとモーターインターフェースに約3.6kgの接着剤・シーラントを使用しています。Arkemaが2024年12月にDowの包装ラミネーション事業を買収し、Henkelが2026年1月にATPの買収に合意するなど、グローバル大手企業がボルトオン型買収を実行することで競争激化が進んでおり、低VOCポートフォリオの確保と改修プロジェクトへのアクセス深化を図っています。

レポートの主要ポイント

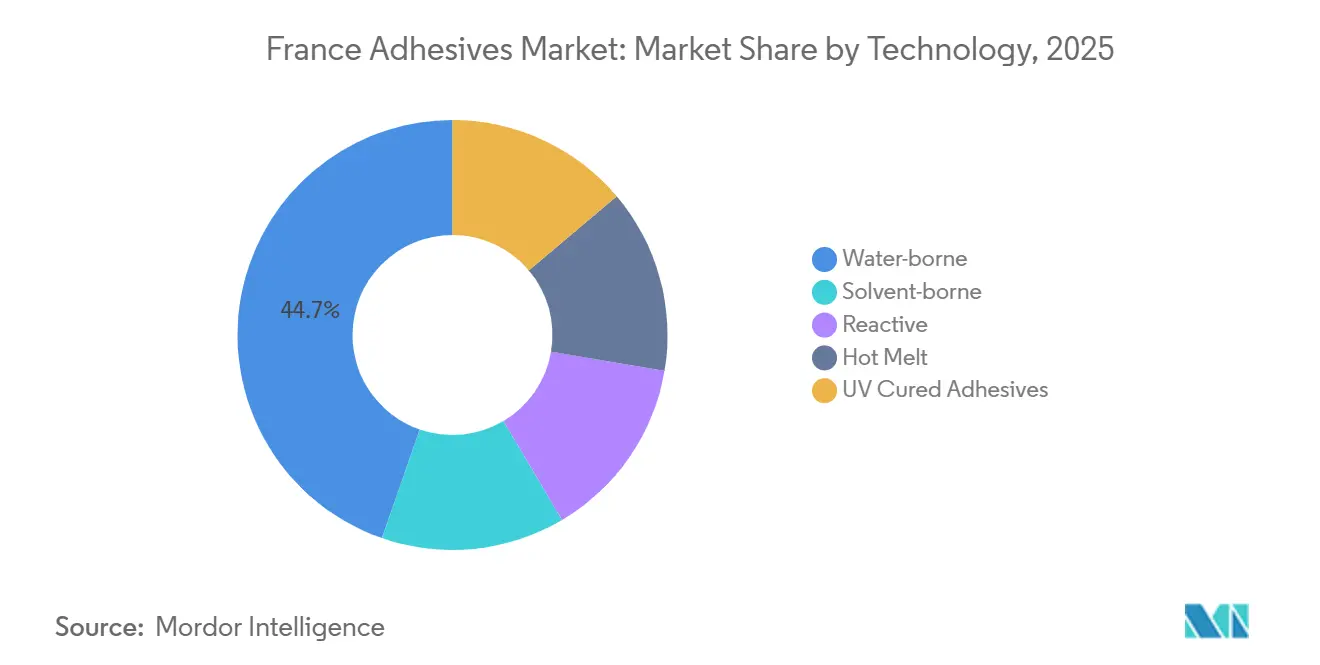

- 技術別では、水性システムが2025年のフランス接着剤市場において44.68%のシェアで首位を占め、ホットメルトプラットフォームは2031年にかけてCAGR 6.74%で拡大する見込みです。

- 樹脂別では、アクリルが2025年のフランス接着剤市場規模の28.78%を占め、VAE/EVAコポリマーは2026年から2031年にかけて最速のCAGR 6.43%が見込まれます。

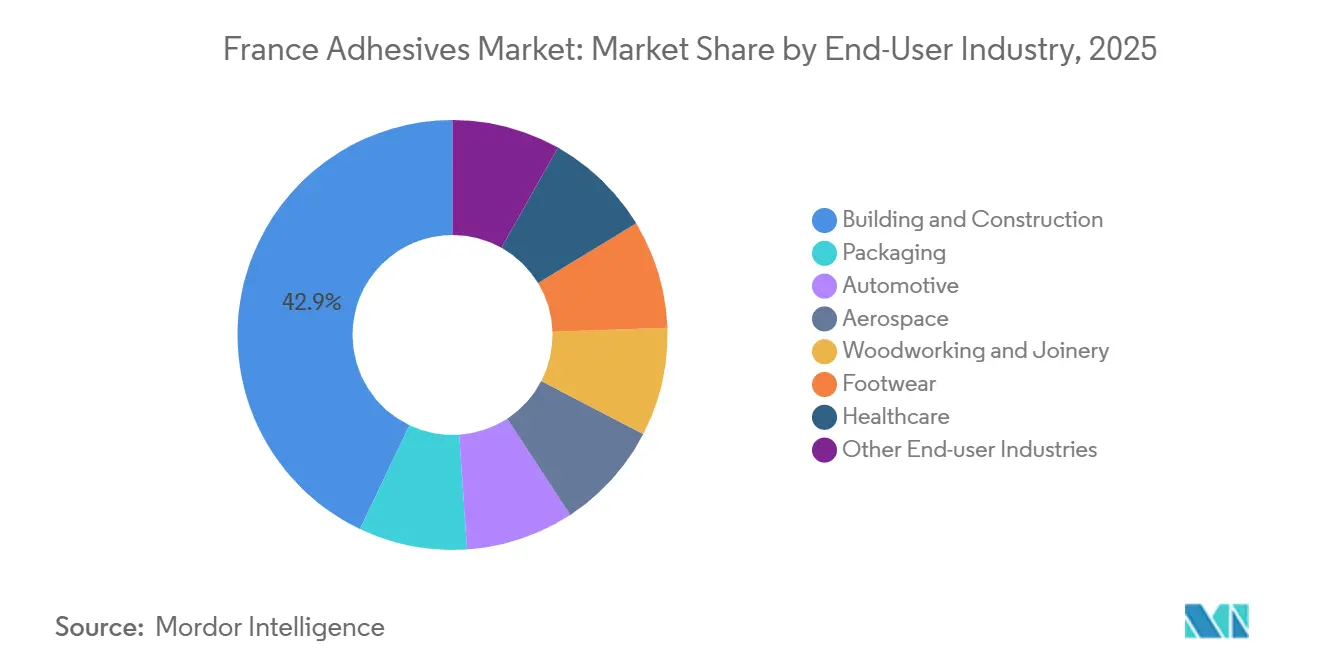

- エンドユーザー別では、建築・建設が2025年のフランス接着剤市場シェアの42.89%を占め、EV普及の進展に伴い自動車用途がCAGR 6.39%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 改修およびエネルギー効率建設需要 | +1.8% | 全国規模、イル=ド=フランス、オーヴェルニュ=ローヌ=アルプに集中 | 中期(2~4年) |

| 自動車軽量化およびEV組立ニーズ | +1.2% | 全国規模、欧州自動車回廊への波及あり | 長期(4年以上) |

| 水性・低VOCシステムへの需要増加 | +1.0% | 全国規模、EU REACHおよびRE2020準拠ゾーンに整合 | 短期(2年以内) |

| バイオベース処方に対するEUグリーンタクソノミーの奨励策 | +0.7% | EU全域、フランスおよびドイツでの早期採用 | 長期(4年以上) |

| パリ2024改修および歴史的建造物の修復 | +0.4% | イル=ド=フランスおよび全国のユネスコ世界遺産サイト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

改修およびエネルギー効率建設需要

MaPrimeRénov'を中心とするエネルギー改修奨励策は、2023年に505,126件のプロジェクトに対して19億5,000万EURを拠出し、2020年から2024年半ばにかけて累計322億EURの工事を生み出し、低VOCシーラント、気密テープ、バイオベースパネル接着剤への持続的な需要を牽引しています。RE2020に基づく内包炭素上限は、2022年の640 kg CO₂e/m²から2031年には415 kg CO₂e/m²へと厳格化されており、処方業者はUFおよびフェノール樹脂をバイオ由来の代替品に切り替えることを迫られています。160 mmミネラルウールを使用した連続断熱システム、プレファブCLT壁、防湿膜はいずれも、優れた凍結融解安定性と低排出性を持つ接着剤に依存しています。エネルギー節約証書(Certificats d'Économies d'Énergie)からの資金は2024年に41億5,000万EURに達し、改修活動をさらに加速させています。工場製造部材はすでに現場廃棄物を約30%削減しており、組立ラインを稼働させ続ける速硬化型パネル接合への需要を高めています。

自動車軽量化およびEV組立ニーズ

電気自動車プログラムは、荷重を分散し、異種金属を複合材に接合し、180~250℃の塗装焼付けサイクルに耐える構造用エポキシおよびポリウレタン接着剤に依存しています[1]接着剤・シーラント協議会、「EV接着剤使用統計」、ascouncil.org。Stellantisは、2030年までにバッテリー重量を半減することを目指すトリノのバッテリー技術センターに4,000万USD超を投資しており、この目標は脆性金属間化合物を回避する接着剤によるリベットおよび溶接の代替と直接結びついています。接着剤とリベットを組み合わせたハイブリッド接合は、剥離抵抗とシーリングを両立するバッテリーハウジングの新たな標準となりつつあります。フランスの自動車生産台数は2024年に60年ぶりの低水準に落ち込みましたが、長期的なEVへのシフトにより生産量の回復が期待されています。自動車トリムおよびインテリア接着剤の短期的な軟調(2024年に4.5%減)は、予測期間にわたってフランス接着剤市場を押し上げる高付加価値バッテリー用途における構造的な上昇局面を覆い隠しています。

水性・低VOCシステムへの需要増加

溶剤規制の強化とブランドの持続可能性公約が、0.1%イソシアネート上限を満たし低VOCプロファイルを実現する水性アクリルおよびVAEエマルジョンへのコンバーターの転換を促しています。無溶剤接着剤の移行試験では、一次芳香族アミンがEUの食品接触限界値を大幅に下回り、フレキシブル包装における印刷からラミネーションまでのサイクルが短縮されています。Henkelはスウェーデンのバイオ化学品サプライヤーSekabと提携し、フランスの接着剤工場においてバイオベースグレードの酢酸エチルを化石由来品と置き換え、ライン設定を変更することなくゆりかごから工場門までの炭素フットプリントを削減しています。PPGが欧州でOEM水性塗料の生産能力を900万EUR拡張したことは、塗料から接着剤への原材料ストリームの相互活用を示しています。全体として、水性システムはすでに国内数量の44.68%を占め、フランス接着剤市場を支える紙・板紙・タイル接着剤ラインの基盤であり続けています。

バイオベース処方に対するEUグリーンタクソノミーの奨励策

EU資金は、化石由来品と比較して温室効果ガスフットプリントを30~60%削減する発酵ベースのフェノール樹脂およびポリリジンバインダーの規模拡大を支援しています。2,800万EURのBioImpulseプロジェクトは200 m³でのパイロット運転を完了し、合板シートを検証済みで、現在商業化に近づいています。SUSBOARDの100%バイオベースMDF接着剤は、ホルムアルデヒドのオフガスを排除しながらUFコストに匹敵することが期待されています。Panneaux de Corrèzeは、接合排出量を60%削減したGreen Ultimateパネルを商業化し、家具メーカーにE0準拠のプラグアンドプレイオプションを提供しています。カゼイン・亜麻ボードは、内部接合強度0.20 N/mm²でEN 15197クラス2を満たしながら耐火性を向上させ、歴史的建築木工の専門分野への扉を開いています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イソシアネートおよび溶剤に関するREACHの強化 | -0.9% | EU全域、フランスおよびドイツでの執行強化 | 短期(2年以内) |

| 中小コンバーターの規制遵守コストの増大 | -0.6% | 全国規模、従業員50名未満のコンバーターに集中 | 中期(2~4年) |

| 特定自動車部品におけるレーザー溶接による代替 | -0.3% | 全国の自動車回廊、欧州OEMサプライチェーンへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよび溶剤に関するREACHの強化

2023年8月24日以降、0.1%を超える遊離ジイソシアネートを含むポリウレタン接着剤の工業的使用には、認定作業者訓練、文書化、および定期的な更新が必要となっています[2]SOPREMA、「REACHジイソシアネート実践ガイド」、soprema.fr。小規模コンバーターは、ラインの改修や「超低排出」グレードへの処方変更を余儀なくされ、不均衡な規制遵守コストを負担しています。処方変更には多くの場合1年を要し、製品発売を遅らせ、研究開発予算を拘束します。この規制は、構造用、床材用、フレキシブル包装セグメントにわたるMDI、TDI、HDI、IPDIを対象としています。欧州化学品庁(ECHA)は年間3,000件の喘息症例減少を予測していますが、適用除外ブレンドが規模を拡大するまでの間、短期的な混乱がフランス接着剤市場の数量成長を抑制しています。

中小コンバーターの規制遵守コストの増大

二酸化チタン価格は2020年以前の水準より70%高い状態が続いており、中国産エポキシ樹脂に対するアンチダンピング関税が、接着剤生産費用の50%を占める原材料コストをさらに押し上げています。中小企業は、拡大生産者責任費用、トリマンラベル再設計、RE2020が義務付けるライフサイクルアセスメントソフトウェアを償却するだけの規模を持ち合わせていません。接着剤・マスチック・シーラントセグメントは2024年に3.2%縮小し、業界団体Fipecは2026年以前の回復を見込んでいません。塗料サプライチェーンにおける早期清算と設備投資の先送りは、規制遵守の資金調達能力に優れた多国籍企業に対して中小企業がシェアを失う可能性を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性の優位性とホットメルトの加速

水性プラットフォームは、VOC法規制への準拠とタイル接着剤および紙ラミネーションにおけるセメント系基材との適合性により、2025年のフランス接着剤市場シェアで最大の44.68%を維持しました。ホットメルトシステムは、包装ラインが締め付け時間とエネルギー使用量を削減する速硬化型感圧グレードに投資するにつれ、CAGR 6.74%で拡大し、フランス接着剤市場規模に占める割合を高める見込みです。超低モノマーポリウレタンホットメルトへの需要は、フレキシブル食品包装において、硬化遅延なしに0.1%イソシアネート閾値を満たすことから高まっています。コモディティ側では、水性アクリルがE0排出規制が適用される製本、ラベリング、内装木材パネルをカバーしています。反応性エポキシおよびポリウレタンは、ラップせん断強度が20~35 MPaに達し、プレミアム価格が正当化されるEVバッテリーパック、風力タービンブレード、航空機内装などの構造的ニッチを占めています。

ホットメルトサプライヤーは、コンバーターが400 m/minを超えるライン速度で稼働できるよう設備OEMとの垂直的な連携を深めており、これはボックスオンデマンドセルをアップグレードするeコマース段ボール工場にとって重要です。水性処方業者は、粘度スパイクなしに固形分を65%まで高める高固形分分散技術に投資し、コートウェイト経済性を改善しています。UV硬化型の数量はニッチながら、サブ秒硬化が熱ストレスを回避する電子機器および医療機器において二桁成長を記録しています。溶剤系の使用は、コンバーターが靴および家具ラインでトルエンキャリアを段階的に廃止するにつれ縮小し続けています。これらの技術シフトが合わさって、景気循環的な変動にもかかわらず、フランス接着剤市場の中期的な上昇を支えています。

樹脂別:アクリルのリーダーシップとVAE/EVAの急成長による挑戦

アクリルは2025年のフランス接着剤市場規模の28.78%を占めてトップに立ち、自動車トリムおよびラベルストックにおける透明性、UV耐性、-40℃までの耐凍結柔軟性に支えられています。VAE/EVAコポリマーは、セメントモルタル、通気性屋根膜、フレキシブルラミネートにおける凍結融解安定性とアルカリ耐性を活かし、CAGR 6.43%でシェアを拡大しています。BASFのISSC PLUS認証バイオマスバランスポリエーテルポリオールは2026年3月に発売され、EVバッテリー接合、フットウェア、断熱フォームに使用されるポリウレタン接着剤にドロップイン型の持続可能性向上をもたらします。エポキシは、引張強度が80 MPaを超え、硬化収縮が5%未満に抑えられる構造用航空宇宙および風力ブレード接合の基盤であり続けています。シアノアクリレートは精密医療機器に使用されていますが、水分感受性が屋外での採用を制限しています。

シリコーンは、-55℃から+200℃の耐性が求められる太陽光パネルのエッジ接合および自動車ガスケットにおいてニッチながら戦略的なポジションを維持しています。バイオベースのタンパク質、リグニン、タンニンは、処方業者が低炭素パネルバインダーを求める中、実験室規模からパイロット規模へと移行しています。総じて、樹脂イノベーションがフランス接着剤市場の差別化を維持し、サプライヤーがますます細分化するエンドユーザーの需要に性能を合わせることを可能にしています。

エンドユーザー産業別:建設が基盤を固め、自動車が加速

建築・建設セグメントは2025年のフランス接着剤市場シェアの42.89%を占め、MaPrimeRénov'およびCEE補助金に後押しされた連続断熱改修、窓交換、気密性向上が牽引しています。E0ホルムアルデヒド限界値に準拠したバイオベース木材パネル樹脂は、家具小売業者が低排出バッジを強調する中で規模を拡大しています。自動車需要はCAGR 6.39%で拡大する見込みで、各EVはバッテリー熱管理用のギャップフィラー最大1kgに加え、クロージャーおよびボディインホワイトにおける異種材料構造接合を統合しています。フレキシブル包装コンバーターは、循環設計目標と食品接触安全性に沿った無溶剤ラミネーション接着剤の発注を増やしています。

航空宇宙、鉄道、海洋セグメントは規模こそ小さいものの、建設グレードを上回るマージンを誇るFST準拠および振動強化エポキシを重視しています。木工接着剤は、バイオベースのカゼインおよびリグニン・フェノール系ブレンドが次世代内装パネルの機械的・排出仕様の両方を満たすにつれ、転換期を迎えています。ヘルスケアおよび電子機器は、医療グレードのシアノアクリレートおよびUV硬化型の小規模ながら高付加価値のバッチを引き続き牽引しています。このエンドユーザーの多様性が、フランス接着剤市場を単一セクターの変動から守っています。

地理的分析

地域別消費は、イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、オー=ド=フランスに偏っており、これらの地域は合わせて全国改修パイプラインの半数以上と大半の自動車組立工場を擁しています。イル=ド=フランスだけで、住宅所有者がパリ気候予算補助金を活用するにつれ、断熱テープおよび床均し材の不均衡なシェアを吸収しています。ホットメルトスラグおよびVAE分散液の国境を越えた流通は、ドイツおよびベルギーの生産拠点からフランス北東部へと、包装クラスターへの近接性に助けられながら行われています。

ヌーヴェル=アキテーヌの航空宇宙複合材バレーを中心とする大西洋沿岸ベルトでは、鉄道内装向けEN 45545認証の難燃性エポキシおよびシリコーンシーラントの採用が平均を上回っています。ポール=ラ=ヌーヴェル近郊のオクシタニーの風力ブレード工場は、塩水噴霧に耐える海洋グレードのエポキシおよびポリウレタンゲルを調達し、南西部回廊の漸増需要を支えています。南東部では、プロヴァンス=アルプ=コート・ダジュールの海洋修理造船所が、高級ヨットの複合材上部構造に使用される特殊メタクリレート接着剤を消費しています。

ブルゴーニュ=フランシュ=コンテなど木材・パネル工場が主体の農村地域では、EUタクソノミー規則に沿ったバイオフェノールおよびタンニンブレンドの試験が増加しています。アルプスのスキーリゾートの改修は、氷点下の現場温度で断熱材を接合する低温硬化型ポリウレタンの季節的な需要急増を引き起こします。全体として、地理的な粒度の細かさは、広範な全国平均がサプライヤーがフランス接着剤市場全体の予測を上回るために狙う高成長のポケットを覆い隠していることを示しています。

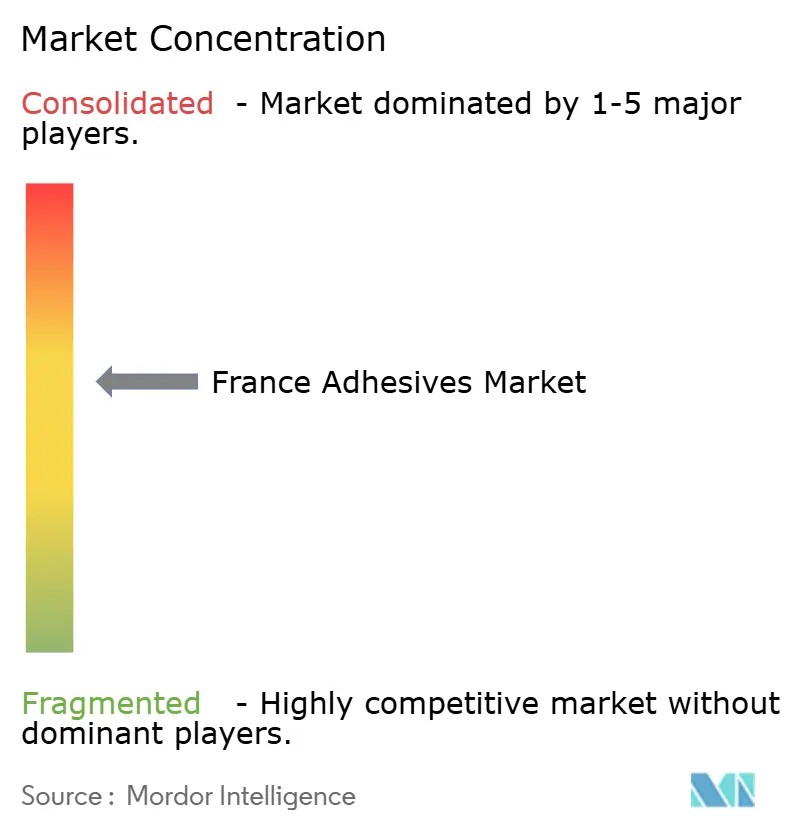

競合状況

フランス接着剤市場は適度に集約されています。スタートアップ企業が循環型建設向けの可逆接合を実験する一方、多国籍企業は高コストのREACH訓練が免除される超低モノマーポリウレタンを推進しています。硬化プロファイルシミュレーション用のデジタルツインとオンライン粘度センサーが初回合格率を向上させ、原材料インフレが粗利益を圧迫する中でも収益性を高めています。規制主導のポートフォリオシフトとコスト抑制の間の引っ張り合いが競争上の動きを定義し、フランス接着剤市場全体で価値がどのように獲得されるかを形成しています。

フランス接着剤産業のリーダー企業

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Scott Baderは、フランス全土における樹脂、ゲルコート、構造用接着剤の販売をSandtechに委託するパートナーシップを締結しました。

- 2025年12月:UPMは、フランスのナンシー工場でのラベル材料生産を停止する決定を発表しました。ただし、ナンシーサイトはスリッティングおよび流通ターミナルとして機能し続け、UPM接着材料の顧客へのタイムリーなサービスを確保することが決定されました。

フランス接着剤市場レポートの範囲

接着剤(グルー、セメント、ペーストを含む)は、2つの表面を接合し、分離を防ぎます。液体、ペースト、テープなどの形態で提供されるこれらの物質は、木材、金属、皮膚などの材料に付着する粘着性によって定義されます。

フランス接着剤市場は、技術、樹脂、エンドユーザー産業別にセグメント化されています。技術別では、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤にセグメント化されています。樹脂別では、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーン、その他樹脂にセグメント化されています。エンドユーザー産業別では、建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他エンドユーザー産業にセグメント化されています。市場規模と予測は金額(USD)ベースで提供されます。

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化型接着剤 |

| ポリウレタン |

| エポキシ |

| アクリル |

| シアノアクリレート |

| VAE/EVA |

| シリコーン |

| その他樹脂 |

| 建築・建設 |

| 包装 |

| 自動車 |

| 航空宇宙 |

| 木工・建具 |

| フットウェア |

| ヘルスケア |

| その他エンドユーザー産業 |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化型接着剤 | |

| 樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シアノアクリレート | |

| VAE/EVA | |

| シリコーン | |

| その他樹脂 | |

| エンドユーザー産業別 | 建築・建設 |

| 包装 | |

| 自動車 | |

| 航空宇宙 | |

| 木工・建具 | |

| フットウェア | |

| ヘルスケア | |

| その他エンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業セグメントとして考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています。

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査では、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形処方です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は、油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水が高分子とともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」計画を開始し、その実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の未加工・未印刷・未加工の紙シート、リール、または板紙です。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破損を引き起こすことが多く、セラミックなどの脆性材料で特に顕著です。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム