嫌気性接着剤市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

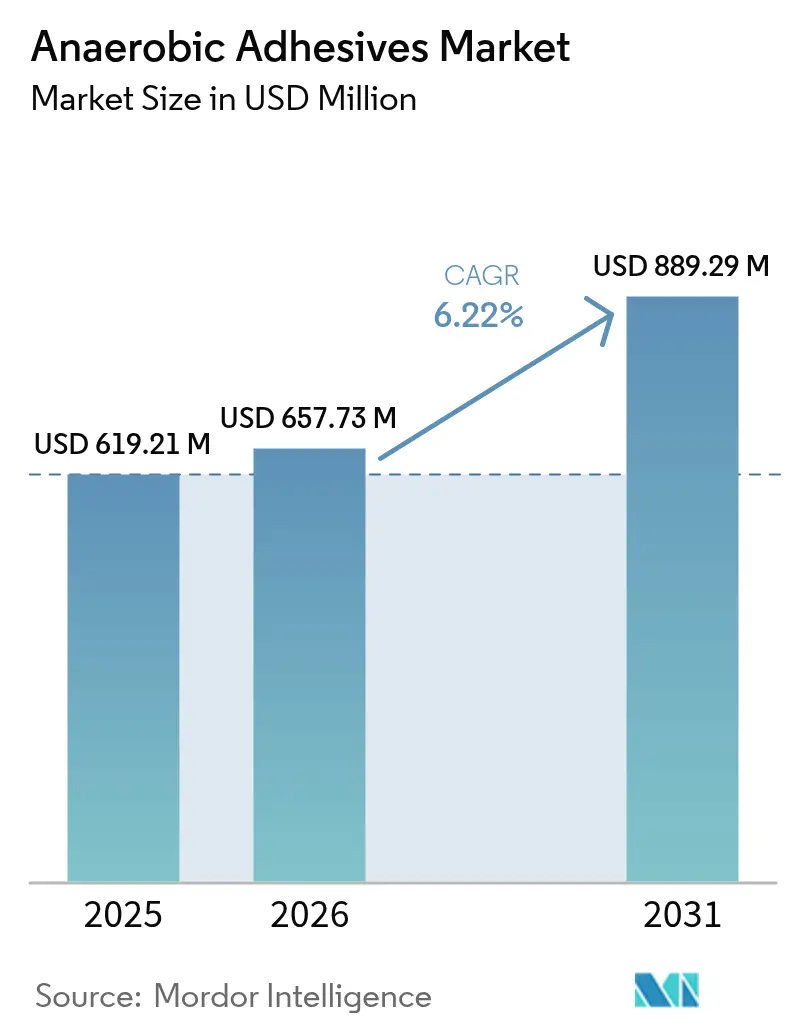

| 市場規模 (2026) | 657.73 百万米ドル |

| 市場規模 (2031) | 889.29 百万米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる嫌気性接着剤市場分析

嫌気性接着剤市場の規模は2025年に6億1,921万米ドルと評価され、2026年の6億5,773万米ドルから2031年には8億8,929万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.22%です。電気自動車、小型化された電子機器、風力タービンにおける高信頼性締結への需要増大が、機械的接合から化学的接合へのシフトを加速させています。メーカーは製品信頼性の向上と組立重量の削減を目的に、振動耐性を備えた軽量接合方法を優先しています。化学物質規制の強化は同時に、性能を維持しながら懸念物質を除去した「ラベルフリー」製品への急速な処方転換を促しています。大手サプライヤー間の継続的な業界再編は、研究開発および世界的流通における規模の優位性をもたらし、競争上の堀を強化しながら、小規模な調合業者に対する参入障壁を高めています。

主要レポートのポイント

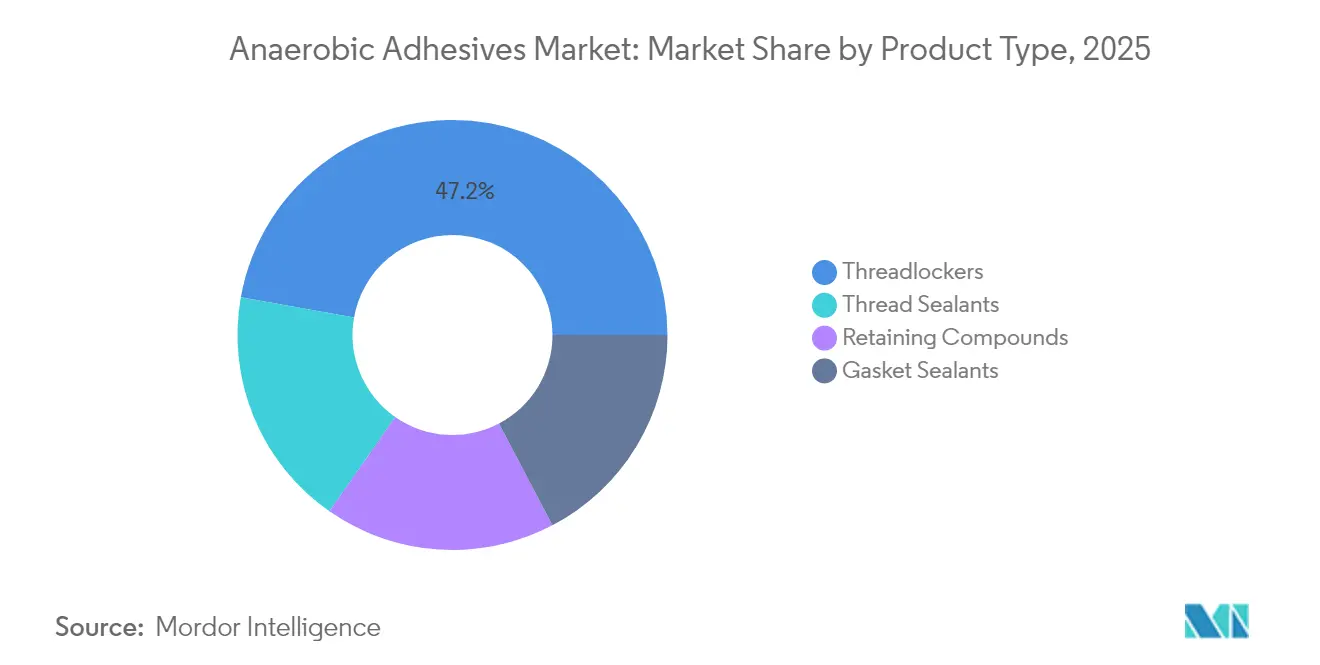

- 製品カテゴリー別では、ねじ固定剤が2025年の売上高シェアで47.20%をリードし、ねじシール剤は2031年にかけてCAGR 6.85%で拡大すると予測されています。

- 基材別では、金属部品が2025年の嫌気性接着剤市場シェアの70.30%を占め、プラスチックおよび複合材料は2031年までCAGR 8.35%で成長すると予測されています。

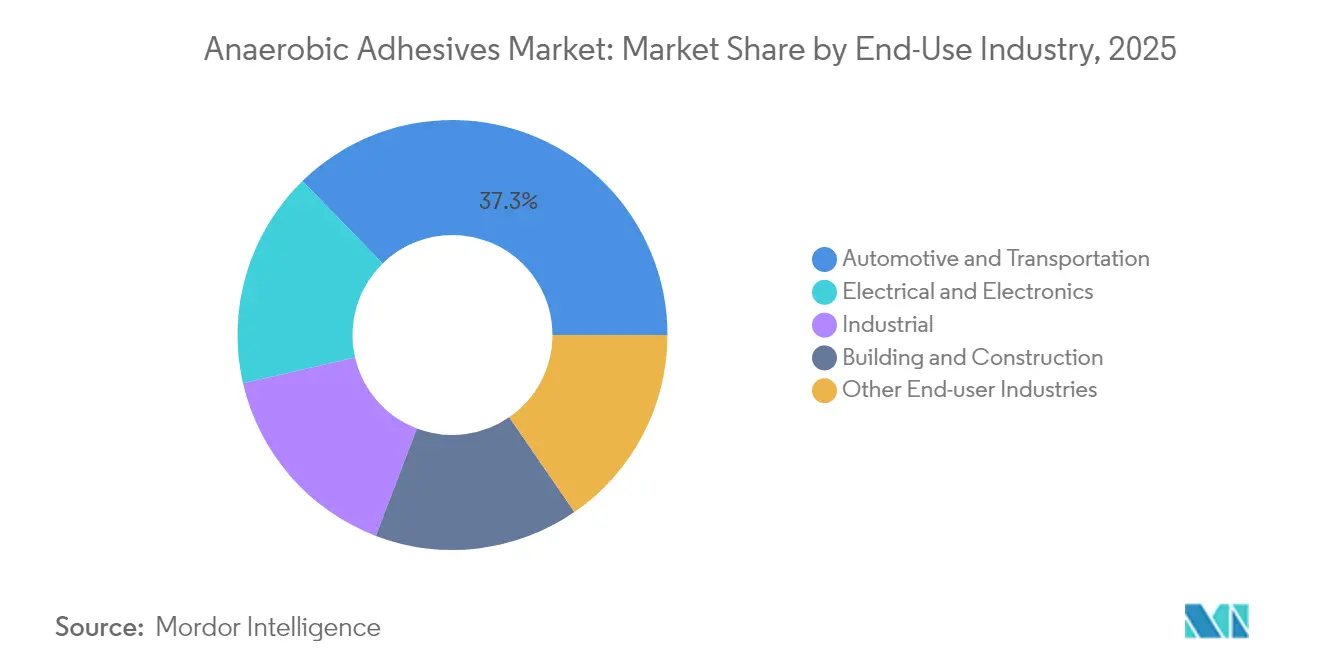

- 最終用途産業別では、自動車・輸送が2025年の嫌気性接着剤市場規模の37.30%のシェアを保持し、電気・電子はCAGR 7.74%で2031年まで拡大しています。

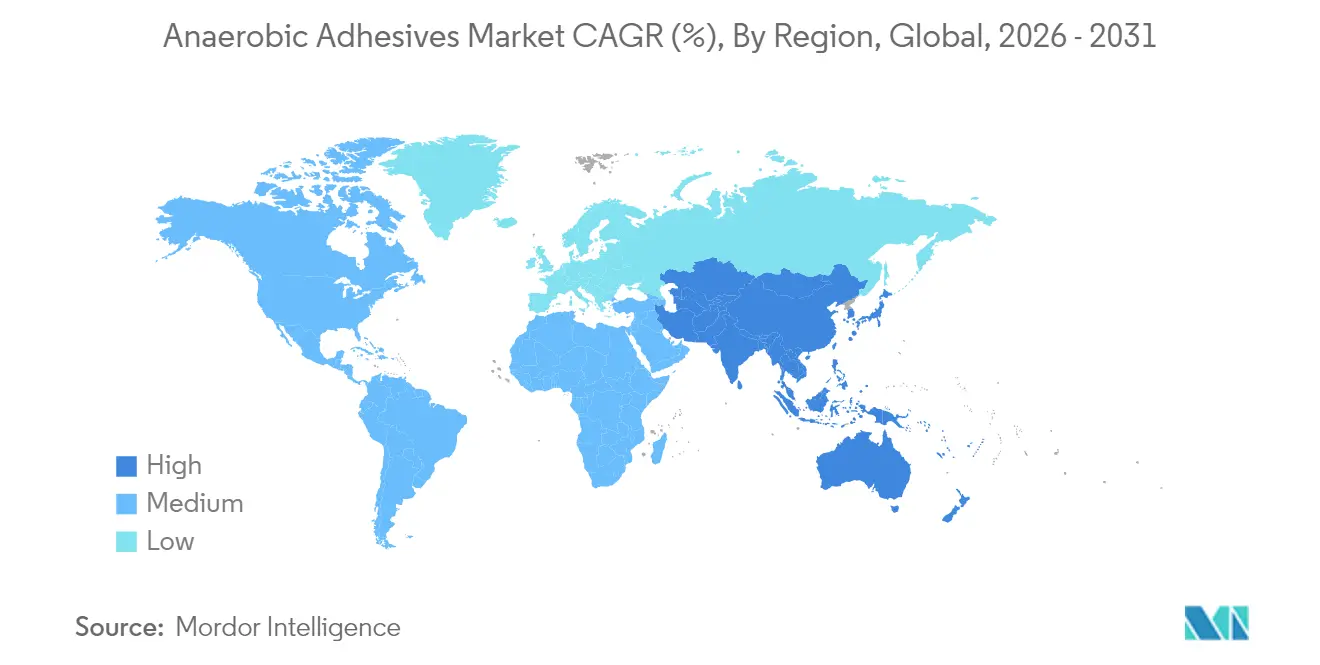

- 地域別では、アジア太平洋が2025年の嫌気性接着剤市場の47.60%を占め、2026年~2031年にかけてCAGR 8.02%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の嫌気性接着剤市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRの予測に対する(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国、インド、メキシコにおける自動車生産の回復 | +1.8% | アジア太平洋、北米 | 短期(2年以内) |

| 消費者向けおよび自動車電子機器の急速な小型化によるねじ固定剤需要の増大 | +1.5% | アジア太平洋に集中したグローバル | 中期(2〜4年) |

| 風力タービンにおける予知保全への移行加速による保持剤の需要拡大 | +1.2% | 欧州、北米 | 中期(2〜4年) |

| 電動モビリティにおけるOEMの軽量・振動耐性締結ソリューションへの需要増大 | +1.4% | 欧州および北米での早期採用を伴うグローバル | 長期(4年以上) |

| 航空宇宙における重要な高応力継手への採用拡大 | +0.9% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国、インド、メキシコにおける自動車生産の回復

電気自動車の生産台数は2024年に急増し、中国はEV生産シェアの35%超を突破しました。バッテリーパックおよびトラクションモーターは現在、激しい熱サイクルおよび振動に耐える嫌気性ねじ固定剤に依存しています。モジュール式車両プラットフォームは均一なクランプ荷重への必要性を高め、化学的締結具は必要な同軸度を大規模に提供します。Henkelは、アジアにおける新規EV設計の60%超に自動車グレードの嫌気性処方が仕様採用されていることを指摘しており、次世代ドライブトレインにおける化学的ロックの不可欠性が強調されています。これらの要因が複数年にわたる需要急増の基盤を固め、嫌気性接着剤市場におけるアジア太平洋のリーダーシップを強化しています。

消費者向けおよび自動車電子機器の急速な小型化

ハンドヘルド端末および車載コントローラーにおける平均ねじ径は縮小し続けており、メーカーは余分なはみ出しなしにマイクロねじに流れ込む低粘度の毛細管ねじ固定剤の採用を余儀なくされています。現代の乗用車には約3,000の電子サブアセンブリが搭載されており、それぞれが振動による緩みの脅威にさらされています。制御された分離強度を持つ専用の嫌気性グレードは、高密度基板を保護しながらサービス性を確保します。サプライヤーはマイクロディスペンスパッケージと精密投与装置を投入することでこれを収益機会とし、嫌気性接着剤市場全体のコントラクトマニュファクチャリングラインにおける採用を加速させています。

風力タービンにおける予知保全への移行加速

風力発電所の運営者は、100トンを超える力にさらされる軸受およびギア継手を固定するために、IoTセンサーと高強度嫌気性保持剤を組み合わせています。LOCTITE Pulseモニタリングシステムの統合により、欧州の風力発電所における計画外停止が37%削減され、接着剤の信頼性がデータ駆動型稼働率戦略を支えることが実証されました[1]Henkel、「ねじ固定剤が再生可能エネルギーセクターに変革の風をもたらす」、henkel-adhesives.com。タービンオーナーがライフサイクルを20年超に延長するにつれ、長期接着性および耐食性が使命遂行上の必須事項となり、嫌気性接着剤市場全体での化合物消費量をさらに押し上げています。

電動モビリティにおけるOEMの軽量・振動耐性締結への需要増大

プレミアムEVプログラムは現在、トラクションアセンブリのねじ継手の70%超に嫌気性ねじ固定剤を仕様採用しています。ロックワッシャーとスプリットピンの廃止により、中型EVから3〜5 kgを削減し、航続距離を直接改善します。接着剤で固定された継手はまた、優れた制振性を発揮し、車両寿命にわたる可聴ノイズやマイクロフレッティングを最小化します。ティア1サプライヤーはアルミニウムハウジング上で急速硬化するカスタムグレードを共同開発し、厳格な降伏トルク目標を達成しながらライン速度スループットを確保しています。この部門横断的パートナーシップが、進化する嫌気性接着剤市場における高度処方の役割を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測に対する(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動 | -0.7% | アジア太平洋への影響が大きいグローバル | 短期(2年以内) |

| 処方中の有害安定剤削減に向けた規制圧力(EU REACH、TSCA) | -0.9% | 欧州、北米 | 中期(2〜4年) |

| 精密組立アプリケーションにおける新興経済国の熟練労働者不足 | -0.5% | アジア太平洋、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原料価格の変動

メタクリレートモノマーコストの頻繁な変動は、ヘッジ能力を持たない地域の調合業者の粗利益を圧迫しています。アジアの主要化学工業地帯での生産混乱はサプライチェーンリスクを高め、嫌気性接着剤市場全体で在庫膨張を招いています。大手企業は、せん断強度を維持しながらコストの変動を抑えられる代替原料レシピで対抗し、中小競合他社に対して価格設定上の優位性を持っています。

有害安定剤削減に向けた規制圧力

2025年の米国環境保護庁によるトリクロロエチレンに関する規制は、従来の処方で一般的に使用されていた溶剤を禁止し、コストのかかる処方見直しを強いています[2]環境保護庁、「トリクロロエチレン(TCE);有害物質規制法(TSCA)に基づく規制」、jjkellercompliancenetwork.com。フタル酸塩系安定剤に関するEU規制は2026年に完全施行され、コンプライアンスのタイムラインを圧縮しています。ティア1生産者は、より安全な化学物質を認定し生産停止を回避するため、製品ラインごとに200〜300万米ドルの予算を組んでいます。短期的なコストが利益を圧迫する一方で、この転換は「ラベルフリー」プレミアム品種を解禁し、嫌気性接着剤市場全体でブランド価値を強化し利用者の安全性を向上させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ねじ固定剤が重要用途を席巻

ねじ固定剤は2025年に売上高の47.20%を生成し、機械的デバイスに対する化学的ロックへの根強い選好を反映しています。振動下でのクランプ荷重維持において他の追随を許さない能力が、ドライブトレイン、重機、精密計測機器の組立においてねじ固定剤を不可欠なものとしています。ステンレス鋼、高温ゾーン、マイクロねじを対象とした特殊グレードが現在開発され、対応可能な市場プールを拡大しています。ねじシール剤は規模こそ小さいものの、流体処理システムが同時シールおよび締結を求めることにより、最も高い成長率となるCAGR 6.85%で他のすべての製品を上回る見込みです。この二重機能性は、プラントエンジニアに説得力のある総所有コスト優位性を提供します。

メーカーは、嫌気性とUVトリガーを組み合わせたデュアル硬化システムの研究開発を強化しており、数秒で固定しながら密閉された金属継手では最終的な嫌気性強度を発揮します。これらの革新はタクトタイムを短縮し、大量生産の電子機器製造を支援します。保持剤は従来の軸受接合を超えて風力タービンアセンブリへと展開が拡大し、新たな収益層を生み出しています。ガスケットシール剤は、ニッチながらも高圧下で従来のエラストマーガスケットが失敗する剛性フランジの課題を解決し、嫌気性接着剤市場をさらに多様化しています。

注記: 全セグメントのシェアはレポート購入後に取得可能

基材別:金属の優位性が複合材料の台頭に直面

第一鉄および非鉄イオンが急速硬化を触媒するため、金属部品が2025年の世界消費量の70.30%を占めました。改良されたプライマーは現在、食品グレード機械でクロム鋼が主流となる環境において、ステンレス鋼や亜鉛メッキファスナーなど不動態合金へのセット時間を短縮し、より幅広い展開を可能にしています。金属セグメントの規模は、単価の競争力を維持する規模の経済性を支え、嫌気性接着剤市場における中心的役割を強化しています。

しかし、プラスチックおよび複合材料は最も急速に拡大する基材であり、CAGR 8.35%が予測されています。ハイブリッド処方は、非金属表面上で安定的に硬化する代替レドックス開始剤を導入し、軽量バッテリーエンクロージャーや民生用電子機器フレームへの化学的締結を可能にしています。電気自動車のバッテリーパックがアルミニウムエンドプレートとガラス繊維セパレーターを組み合わせるにつれ、マルチ基材接着剤がギャップを埋め、ガルバニック腐食を防止し、次世代混合材料アセンブリにおける嫌気性接着剤市場全体のシェアを高めています。

最終用途産業別:自動車のリーダーシップに電子機器の成長が加わる

自動車・輸送は、電動ドライブトレインへの移行に支えられ、2025年の売上高シェアの37.30%を維持しました。電動アクスル、インバーターハウジング、バッテリートレイにおける重要継手は、15 gを超える振動振幅に耐えるために堅牢なねじ固定に依存しています。車両メーカーは機械的ロックを嫌気性固定に徐々に置き換え、重量と組立工程を削減しながら保証信頼性を高めています。このセグメントの規模は、嫌気性接着剤市場のベースライン需要を支える生産量を実現しています。

電気・電子は、2025年時点では規模は小さいものの、2031年にかけてCAGR 7.74%で最も急速に成長します。小型化された民生用デバイスおよびADASモジュールは、正確なマイクロファスナーのトルク保持を必要とします。低アウトガス性・電気絶縁性のグレードが現在、ダイアタッチ領域およびセンサーエンクロージャーを保護しています。電子機器製造サービス(EMS)プロバイダーは自動ディスペンサーとビジョンシステムを組み合わせ、サブミリグラム単位の投与精度を保証し、嫌気性接着剤産業のフットプリントを拡大するサプライ契約を強固にしています。

注記: 全セグメントのシェアはレポート購入後に取得可能

地域分析

アジア太平洋は2025年の消費量の47.60%をリードし、その優位性は中国のEV急増とインドの電子機器拡大によって支えられています。中国のOEMは新規EVプラットフォームの60%超に嫌気性ねじ固定剤を組み込み、政策インセンティブが現地調達を加速させ、地域支出を深化させています。インドの「メイク・イン・インディア」イニシアチブは、分配ラインと接着剤消耗品を輸入する多国籍スマートフォンおよび自動車サプライヤーを呼び込み、南アジアの嫌気性接着剤市場規模を拡大しています。成熟した日本および韓国の工場は最高水準の仕様基準を維持し、プレミアム高温グレードへの需要を刺激しています。

北米は、認定処方を必要とする航空宇宙、防衛、風力エネルギープロジェクトにおいて引き続き重要です。米国は衛星ハードウェアにおいて高マージンの販売を牽引しており、低アウトガスグレードがNASAおよびESAの仕様を満たしています。メキシコの拡大する自動車組立回廊は、プリアプライドねじ固定フィルムを施工するティア1ファスナーコーターを惹きつけ、国境を越えた取引量を押し上げています。カナダは規模こそ小さいものの、大西洋回廊にわたる風力タービンのリファービッシュ向けに大量の保持剤パッケージを購入しています。

欧州はイノベーションのリーダーとして位置付けられています。厳格なREACH規制が、フタル酸塩やトリクロロエチレンを排除したラベルフリー化学物質への投資を促しています。ドイツのプレミアムカーメーカーが溶剤フリーねじ固定剤を共同開発し、嫌気性接着剤市場の将来の収益を確保しています。フランスおよび英国は陸上風力発電所に予知保全を導入し、センサーアレイと高信頼性保持剤を組み合わせています。南米および中東・アフリカは依然として初期段階にありますが、鉱業およびエネルギーインフラにおいて安定した普及が見られ、現地のスキルおよび規制が成熟した際の長期的ポテンシャルを示しています。

規制環境

嫌気性接着剤は、モノマーおよび溶剤の選択やラベリングに影響を与える化学物質登録・分類・規制の枠組みによって形作られている。欧州では、REACH(附属書XVIIの制限を含む)とCLPラベリング規則が、低ハザード・低ラベルのソリューションへの再処方の優先度に影響を与えており、これは本レポートが示すラベルフリー製品への移行と整合している。

アクセスは用途に関連した地域固有の規則にも依存する。米国では、South Coast AQMD Rule 1168が接着剤・シーラント用途のVOC制限を規定しており、中国では食品接触材料用接着剤にGB 4806.15-2024が適用され、中国国家衛生健康委員会と国家市場監督管理総局が監督している。別途、ASTM Internationalは更新版のASTM D7446-09(2026)規格を公表し(2026年1月)、これは産業・輸送機器OEMが参照する構造用接着剤用途の製品適格性の要件に影響を与える可能性がある。

バリューチェーン分析

バリューチェーンは、上流の石油化学品・特殊化学品原料、特にアクリレートおよびメタクリレートモノマーに加え、金属継手における酸素を排除した硬化を支える開始剤、安定剤、添加剤から始まる。次に配合業者がねじロック剤、ねじシール剤、リテイニング化合物、ガスケットシーラントなどのカテゴリー全体で製品を配合・充填・包装し、大手サプライヤーは規模を活かして原料調達の変動を管理し、REACH/TSCAの物質規制やVOC関連要件下でのコンプライアンス文書を最新の状態に保っている。

下流では、市場開拓のあり方は、OEMおよびティアサプライヤーへの直接技術販売(現場試験、プロセス検証、トレーニングが仕様決定に反映される)と、産業ディストリビューターや地域パートナーを通じてMRO需要に対応する間接チャネルとに分かれる。切り替えコストは、化学技術と施工サポート、ディスペンシング指導、信頼性プログラムを自動車、電子機器組立、風力、産業メンテナンスにわたって組み合わせるサプライヤーに有利に働く傾向がある。H.B. FullerがND Industriesを通じて予めコーティングされたファスナー技術を追加するといった隣接能力の統合に向けた戦略的な動きは、エンドツーエンドの締結ソリューションをさらに支えているが、本レポートの市場規模算定にはオフラインで予めコーティングされたファスナーは含まれていない。

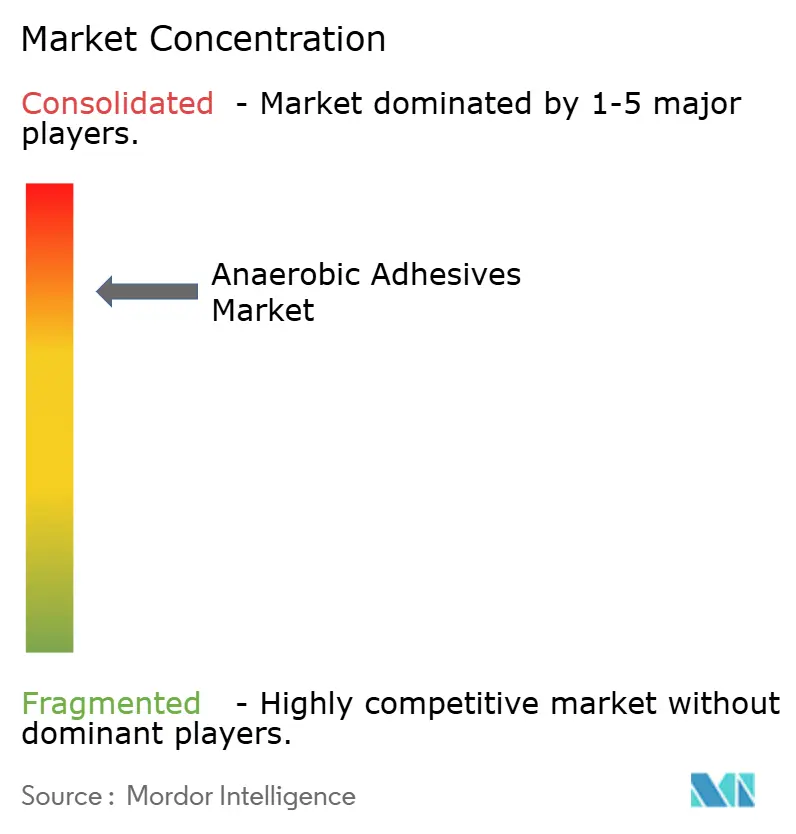

競合環境

嫌気性接着剤市場は集約が進んでおり、上位5社——Henkel、3M、H.B. Fuller、Permabond LLC、ThreeBond——がこれを主導しています。HenkelはLOCTITEポートフォリオを通じて嫌気性接着剤を提供しており、130カ国のチャネルと、プラント技術者に正しい使用法を訓練するフィールドサービスアカデミーが支えています。3M、H.B. Fuller、Permabond、ThreeBondが上位層を補完し、規模が樹脂調達の優位性と迅速な規制対応を推進する集約構造を総体として形成しています。H.B. Fullerが2024年にND Industriesを買収したことで、プリアプライドファスナーの品揃えが拡充されVibra-Tite製品ラインが加わり、ターンキーの機械的・化学的締結ソリューションが顧客に提供されています[3]H.B. Fuller Company、「H.B. FullerがND Industriesを買収」、inddist.com。

中規模の専門企業はホワイトスペースのニッチを追求しています。Permabondは航空宇宙認定グレードに注力し、Hernon Manufacturingは低アウトガス衛星用化合物を対象とし、Bondlocはデュアル硬化システムを洗練させています。これらの企業は、大手サプライヤーが量を優先するプログラムを獲得するために、機敏な研究開発サイクルを活用しています。2024年の特許出願件数は150件に達し、ハイブリッドフォトイニシエーターブレンドおよびバイオベースモノマーが中心となっています。こうしたIP蓄積が参入障壁を固め、嫌気性接着剤市場全体の交渉力の構造を形成しています。

サステナビリティが次の競争フロンティアです。大手サプライヤーは、ラベルトリガー化学物質を排除しながら引張せん断性能に匹敵する「グリーン」製品ラインを発表しました。小規模な調合業者は類似のベンチマークを満たすための資本的負担に直面しており、規制の複雑性が深まるにつれて業界再編が加速しています。

嫌気性接着剤産業のリーダー企業

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Permabond LLC

ThreeBond Holdings Co., Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一つのホワイトスペースは、トルク保持性能と耐腐食性を維持しつつ、化学物質規制の厳格化とエンドユーザーのEHS要件に対応する低ハザード・低VOC・ラベル簡素化された嫌気性製品ポートフォリオの拡大である。二つ目の機会はプログラム主導の導入であり、ねじロック剤の使用が高量生産組立におけるトレーニング、標準作業、施工保証と結び付けられるケースである。Henkelが2026年4月に発表したグローバルねじロック剤導入プログラムは、サプライヤーが製品性能を超えて需要創出と仕様獲得に投資していることを示す具体的な兆候である。

風力の信頼性用途では、リテイニング化合物の性能を監視やサービスサポートと組み合わせる余地もある。プラットフォームに連動したアップタイム保守アプローチは、状態監視、ディスペンシング制御、アカウントサポートを結び付け、OEMおよびMROへの浸透を強化することができる。

最近の業界動向

- 2026年5月:Henkelは、加熱硬化型・無溶剤・一液型の構造用接着剤であるTeroson EP 52シリーズを発売し、自動化された自動車ボディインホワイト(BIW)生産を対象とし、防振特性を備えた製品として位置付けた。この投入により、Henkelは機能統合(接合とNVH性能)を求めるOEM生産ラインへの提案を拡充しつつ、溶剤に関連するプロセスおよびコンプライアンスの負担を軽減する。

- 2025年4月:Henkelは、自動車電子機器のガスケット用途向けに設計された一液型UV硬化型ポリアクリレートシーラントであるLOCTITE AA 5885を発表した。この発売は、サイクルタイムと制御された施工が主要な仕様決定要因となる電子機器関連の自動車組立において、より速い加工と精密なシーリングへの需要を反映している。

- 2024年5月:H.B. FullerによるND Industriesの買収が完了し、Vibra-Titeブランドと予めコーティングされたファスナー技術の能力が拡充された。この買収により、H.B. Fullerは隣接技術群を拡大し、機械的手法と化学的手法を統合した組立アプローチを購入する顧客へのアクセスを深めることで、締結ソリューションにおける地位を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、嫌気性接着剤市場は、密着した部品間で空気が排除された際に硬化する一液型反応性接着剤を対象とし、主に産業および輸送用途における組立部品のロック、シール、リテイニングに用いられるものを扱う。

対象範囲の除外事項:シアノアクリレートおよびその他の非嫌気性化学製品、ならびにオフラインで予めコーティングされたファスナーや、嫌気性硬化が二次的な硬化ステップにすぎないデュアルキュアシステムは対象外とする。

セグメンテーション概要

- 製品タイプ別

- ねじ固定剤

- ねじシール剤

- 保持剤

- ガスケットシール剤

- 基材別

- 金属

- プラスチックおよび複合材料

- その他(セラミック、ガラス)

- 最終用途産業別

- 自動車・輸送

- 電気・電子

- 産業

- 建築・建設

- その他の最終ユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、嫌気性接着剤がどこで消費されているかを把握することから始まる。主にねじ締結部品、フランジ、精密な公差の円筒はめあいを用いる機械的組立部品である。米国センサス局の製造業データ、Eurostatの生産指標、UN Comtradeの調製接着剤の貿易フロー、ECHAや米国EPAなどの機関による安全・規制関連の情報など、公的・公式な資料を確認する。

想定を実務的なものとするため、エンドマーケットに関する解説として企業の開示資料や投資家向け説明資料も使用し、自動車、一般産業、電子機器における典型的な使用事例を説明する業界団体や規格関連資料も参照する。国をまたいだ連続性が必要な場合には、企業財務や特許データベースの有料サブスクリプションを用いて、生産能力の動き、製品動向、価格動向を相互確認する。これらのデスクリサーチ資料は例示的なものであり網羅的ではなく、データ点の収集、検証、明確化のために追加の資料も参照した。

一次インタビューおよび調査

一次情報は、ねじロック剤、ねじシール剤、リテイニング化合物、現場施工型ガスケット材料を規定するメーカー、ディストリビューター、配合業者、調達またはメンテナンスチームとのインタビューおよび簡易調査から得られる。これらの議論を通じて、購買において何が嫌気性製品として扱われているかを確認し、パッケージサイズ別の価格帯の妥当性を検証し、総計を確定する前に、地域および用途別の需要の変化を検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):16% | アジア太平洋(APAC):39% |

| 中堅層:50% | 部門・ユニットリーダー:41% | 欧州・中東・アフリカ(EMEA):36% |

| 小規模プレイヤー:16% | マネージャー:43% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、機械的組立活動から需要プールを再構築し、それを嫌気性ロックまたはシールが通常規定される継手の割合まで絞り込むトップダウンアプローチを用いて構築している。各地域について、実務的な使用率を用いてこれらの活動指標を数量に変換し、その後、ねじロック剤、シーラント、リテイナー、ガスケットの各グレードの構成比を反映した平均販売価格を用いて金額に変換する。

モデルを動かす主要な入力要素には、自動車や産業機械の生産・製造動向、一般的な組立部品における締結部品・継手の密度、メンテナンス需要を生み出す設置済み機器の基盤、性能・コンプライアンス要件に関連した高強度・耐薬品性グレードへの地域的な移行が含まれる。ASP(平均販売価格)のロジックは、パックサイズの構成、流通マークアップ、原材料コストの変動を追跡することによって処理され、価格が年ごとに非現実的に変動しないようにしている。

総計の妥当性を保つため、サンプル抽出したサプライヤーの収益構成、ディストリビューターとのチャネルチェック、高使用用途における数量×ASPのスポットチェックなど、選択的なボトムアップの確認によって結果を裏付けている。予測は、単純な時系列平滑化に支えられたシナリオ分析を用いており、生産見通しとメンテナンスサイクルを主要な推進要因として扱い、価格および仕様変更についてインタビュー対象者が予想する内容を用いて調整している。小規模国でボトムアップの兆候が少ない場合は、主要モデルで使用したのと同じ需要指標に結び付けた業界シェア代理指標を用いてギャップを補っている。

データ検証および更新サイクル

検証は段階的な三角測量によって行われ、モデルが一つのデータ系列に依存しないようにしている。アナリストは、貿易動向、可視的な製造サイクル、主要用途における推定単位当たり接着剤支出などの独立した指標と出力を比較し、外れ値を検討した上で承認を行う。

急激な価格変動、規制変更、または急激な地域的需要変化によって差異が生じた場合には、フォローアップの通話を行い、前提条件を再確認し、ASPまたは構成比のロジックを再設定する。レポートは年次で更新され、価格、供給、または需要の方向性を変える可能性のある重要な事象が発生した場合には中間更新を行う。提供前には、最終的なアナリストによる確認を完了し、クライアントが最新の見解を受け取れるようにしている。

他の公表推定値と比較したMordor Intelligenceの嫌気性接着剤市場推定値

嫌気性接着剤の公表市場価値は、製品名が同じように見える場合でも、対象とされる製品群や価格算定の時期が資料間で一致していないため、異なる場合がある。差異は、ある調査が需要を組立・メンテナンス活動に結び付けているのに対し、別の調査がより広範な化学品カテゴリーに依拠している場合にも生じる。

実際には、最大のギャップは、何が嫌気性製品として含まれるか(例えば、予めコーティングされたファスナーやデュアルキュア製品が含まれるかどうか)と、数量から金額への変換方法(パックサイズの構成やディストリビューターマージンに依存する)から生じる。並行して価格変動が起きている場合には、異なる平均為替レートで地域別売上を変換することでUSD総額が変動しうるため、通貨換算の時期も重要である。ASP(平均販売価格)の推移と為替レートの時期を発行直前に更新し、ディストリビューターチャネルの検証を通じて再確認することで、Mordor Intelligenceは、ねじロック剤、ねじシール剤、リテイニング化合物、現場施工型ガスケットに関する現実的なパック単位の価格設定に結び付けた2026年の値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 657.73百万米ドル(2026年) | |

| 総合コンサルティング会社A | 637.30百万米ドル(2024年) | より早い基準年と異なる予測期間を用いており、対象範囲の記述が用途別でより広範に見えるため、締結部品主導の消費観と比較して、対象とされる需要プールと価格構成が変動する可能性がある。 |

| 業界出版社B | 715.40百万米ドル(2024年) | より高い2024年の値を報告しているが、これは異なるASP(平均販売価格)の構築方法(例えば、より高い高級グレード構成比の想定など)や異なるUSD換算の時期を反映している可能性があり、年をまたいだ比較の同質性を低下させている。 |

この表は、実際の需要に関する議論が始まる前でさえ、基準年の選択と価格の取り扱いがばらつきの大部分を説明できることを示している。対象範囲のルールを明確にし、数量から金額への変換ステップを観測可能な組立・メンテナンス指標に結び付けることで、モデルを再実行した際にも推定値の追跡可能性と再現性が保たれる。

レポートで回答される主要な質問

2031年に向けて嫌気性接着剤市場の成長を推進しているのは何か?

電気自動車における振動耐性締結、小型化された電子機器、予知保全対応の風力タービンへの需要が、CAGR 6.22%の見通しを支えています。

嫌気性接着剤市場で最も大きなシェアを持つ製品タイプは何か?

ねじ固定剤は、あらゆる産業のねじ継手における緩みを確実に防止するため、2025年の売上高の47.20%を占めました。

アジア太平洋が嫌気性接着剤の主要地域市場である理由は何か?

中国のEVブームとインドの電子機器生産の拡大がアジア太平洋を2025年に47.60%のシェアに押し上げており、CAGRは8.02%で成長が予測されています。

規制が嫌気性接着剤産業の製品開発にどのような影響を与えているか?

溶剤および安定剤に関するEU REACHおよび米国TSCAの規制が処方見直しを強制し、ラベルフリー・VOCフリーグレードの投入を加速させています。

最も急速に成長すると予測される最終用途産業はどれか?

電気・電子は、デバイスの小型化が精密なマイクロねじ固定ソリューションを求めることから、CAGR 7.74%で拡大します。

大手企業はどのような戦略的動向を展開しているか?

主要プレーヤーは、H.B. FullerによるND Industriesの買収などの企業買収を推進し、進化するESG要件に対応するためのエコラベル品種を投入しています。

嫌気性接着剤市場の現在の規模はいくらか?

嫌気性接着剤市場の規模は2026年に6億5,773万米ドルと推定され、予測期間(2026年~2031年)中のCAGR 6.22%で2031年までに8億8,929万米ドルに達すると予測されています。

最終更新日: