急性創傷ケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

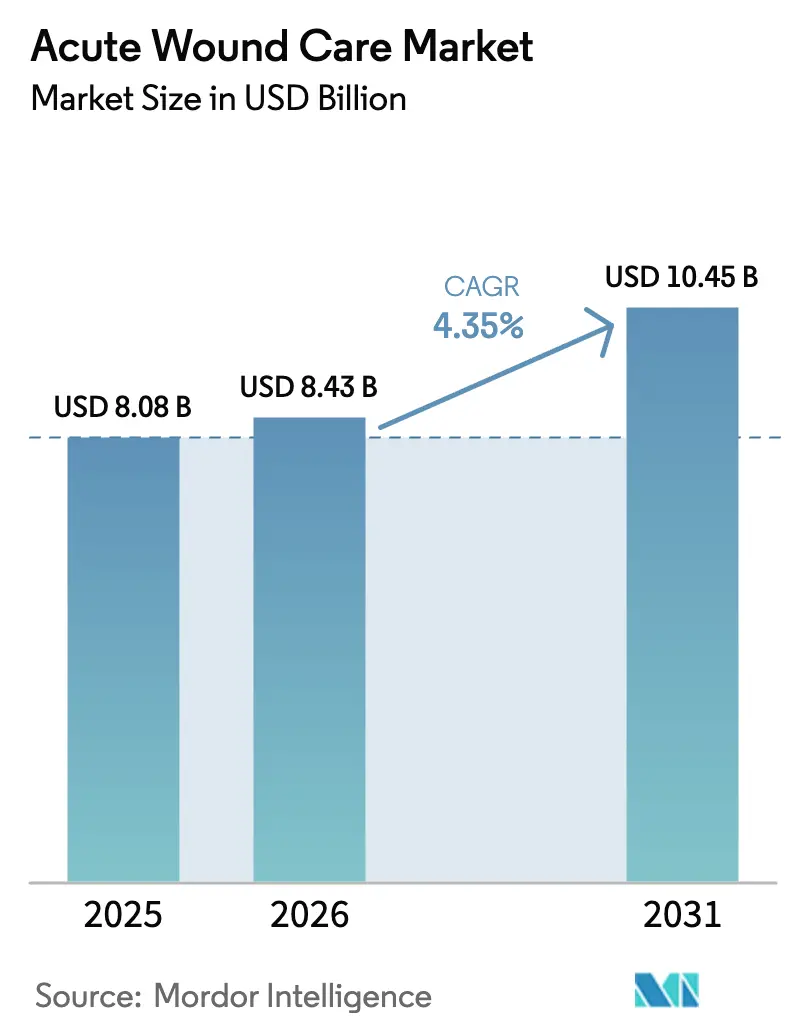

| 市場規模 (2026) | 8.43 十億米ドル |

| 市場規模 (2031) | 10.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる急性創傷ケア市場分析

急性創傷ケア市場規模は2026年に84億3,000万米ドルと推定され、2025年の80億8,000万米ドルから成長し、2031年には104億5,000万米ドルに達する見込みで、2026年から2031年にかけて4.35%のCAGRで成長しています。この上昇傾向は、外科手術件数の増加、閉鎖切開陰圧創傷療法(NPWT)の堅調な普及、および迅速かつ合併症のない回復を促進する外来環境への処置移行の着実な進展を反映しています。高齢化人口、肥満率の上昇、および外傷症例数の拡大が、感染制御、切開部の封鎖、組織修復の促進を行う製品の需要を強化しています。企業は抗菌保護と吸引ベースの滲出液除去を融合したハイブリッドドレッシングで対応しており、一方で診療報酬の変更により介護者教育と在宅フォローアップが評価されるようになり、需要が拡大しています。同時に、米国および欧州の規制当局はエビデンス基準を厳格化し、メーカーをデータ主導の製品主張と厳格なサプライチェーン管理へと誘導しています。

レポートの主要ポイント

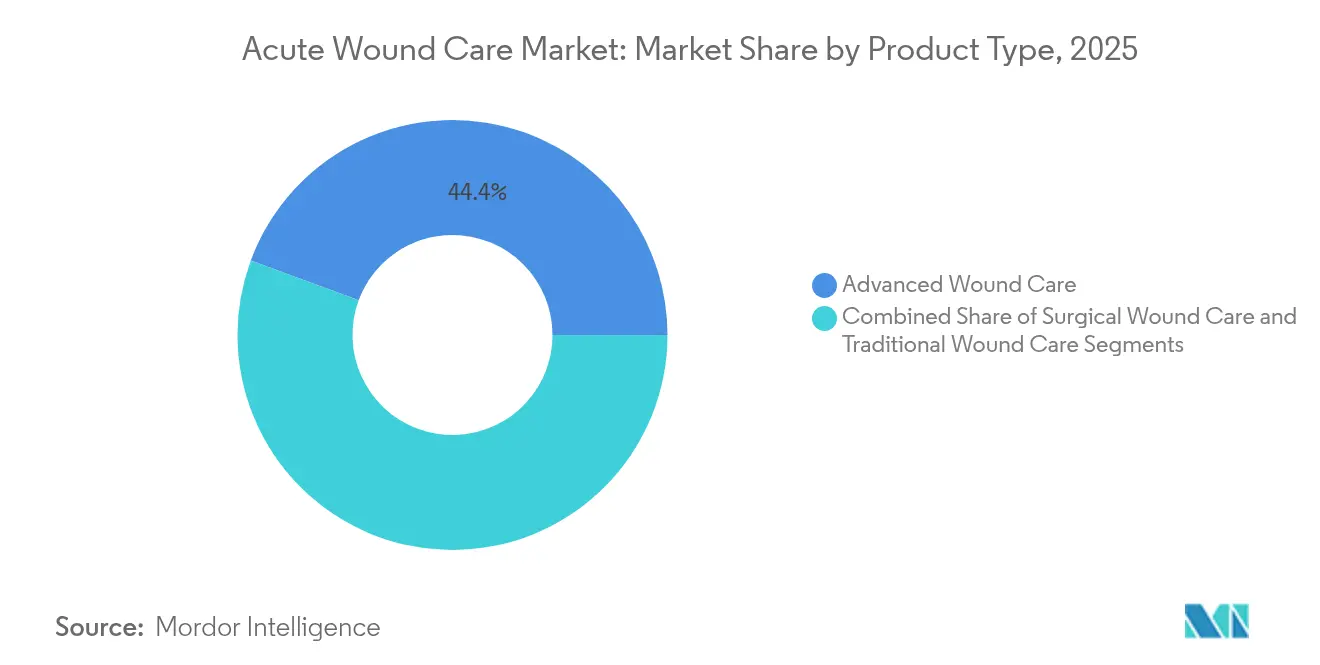

- 製品タイプ別では、先進的創傷ケアが2025年の急性創傷ケア市場シェアの44.37%を占め、外科的創傷ケアは2031年にかけて5.62%のCAGRで拡大する見込みです。

- 創傷タイプ別では、外科的・外傷性創傷が2025年の急性創傷ケア市場規模の68.72%を占め、熱傷治療は2031年にかけて5.34%のCAGRで加速すると予測されています。

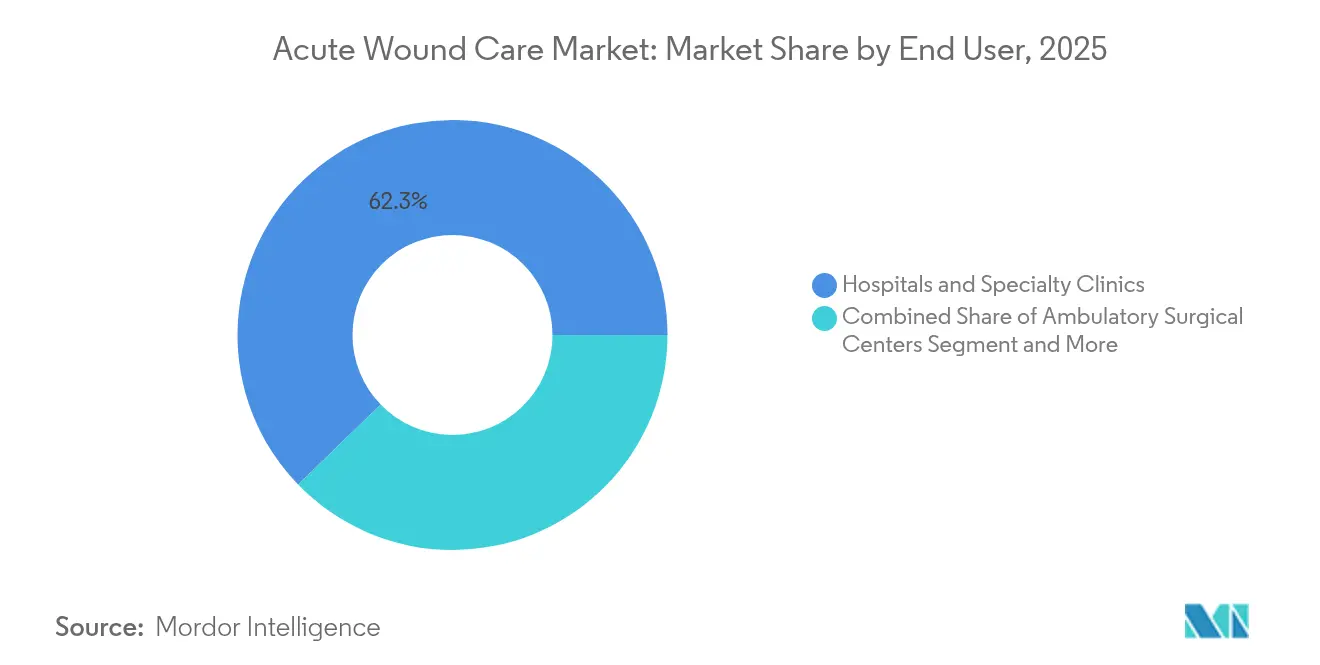

- エンドユーザー別では、病院・専門クリニックが2025年の急性創傷ケア市場で62.25%のシェアを占め、在宅ケア環境は2031年にかけて5.76%のCAGRで拡大しています。

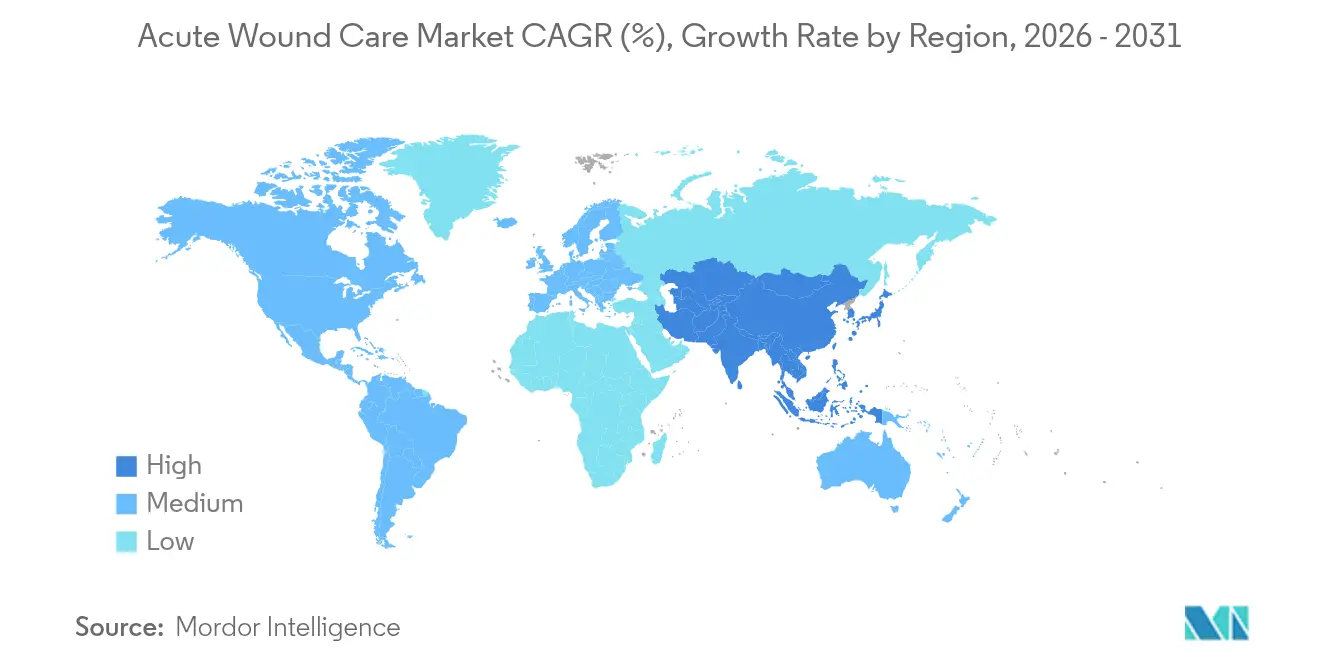

- 地域別では、北米が2025年に37.98%の収益シェアでリードし、アジア太平洋地域は2026年から2031年にかけて最速の6.04%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の急性創傷ケア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外科手術件数の増加 | +1.2% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 道路交通事故・職業性外傷症例の急増 | +0.8% | APACが中心、MEAおよびラテンアメリカへの波及 | 短期(2年以内) |

| 閉鎖切開NPWTおよびハイブリッドドレッシングの普及加速 | +1.0% | 北米・EU、APACへ拡大 | 中期(2〜4年) |

| 治癒機能が低下した高齢化人口の増加 | +0.9% | 先進国市場で最大の影響を持つグローバル | 長期(4年以上) |

| 局所止血剤を促進する外来手術センターへの外来シフト | +0.7% | 北米、欧州へ拡大 | 短期(2年以内) |

| 先進キットの軍事・災害救援備蓄 | +0.5% | NATO加盟国および災害多発地域に焦点を当てたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加

世界の外科手術件数は増加を続けており、患者の中央年齢は61歳に近づいています。この年齢層は治癒が遅く、合併症リスクが高くなります。[1]Smith+NephewのRENASYS EDGE陰圧創傷療法システムは、携帯性とユーザー中心のインターフェースが評価され、2024年レッドドット・デザインコンセプト賞を受賞しました。 肥満指数の上昇は術後回復にさらなる負担をかけており、病院は先進的ドレッシングとNPWTを標準プロトコルに組み込むよう促されています。メディケアの2025年支払いルールでは、介護者の創傷ケアトレーニングに対する請求コードが導入され、より広範な関係者の関与が正式化され、入院期間を超えた治療が継続されるようになっています。

閉鎖切開NPWTおよびハイブリッドドレッシングの普及加速

高齢者の皮弁再建術に関する無作為化試験では、閉鎖切開NPWTが従来のドレッシングと比較してドレナージ量を半減させ、感染リスクを低減することが示されています。[2]出典:Blessing Aderibigbe、「創傷ドレッシングにおけるアルギン酸塩」、mdpi.com Smith+NephewのRENASYS EDGEなどの市販システムは、患者が自宅で管理できる軽量・携帯型ポンプで外来使用を目指しており、米国における慢性創傷の年間330億米ドルのコスト負担軽減に貢献しています。吸引と抗菌フォームを融合したハイブリッド製品は規制審査中であり、一段階での感染制御と滲出液管理を実現することが期待されています。

治癒機能が低下した高齢化人口の増加

加齢に伴うホルモン変化と多剤併用は組織修復のあらゆる段階を遅らせ、水分バランスドレッシング、酸素療法、成長因子含有代替物への需要を高めています。新しいメディケアコードの下で資金提供されるテレヘルスプログラムは、家族が滲出液レベルを監視し、早期感染の兆候を報告できるよう支援し、転帰を損なうことなく高齢患者をより低コストのケア施設へ移行することを支援しています。

局所止血剤を促進する外来手術センターへの外来シフト

外来手術センター(ASC)は、病院外来部門と比較して25〜50%低いコストで多くの整形外科・軟部組織手術を実施しながら、より低い感染率を達成しています。そのため外科医は即時の止血を実現し、患者が数時間以内に退院できる局所止血剤を好み、ASCのワークフローに最適化されたスプレー式シーラントおよび吸収性マトリックスの単位需要を押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進的消耗品および資本機器の高コスト | -0.9% | 価格感応度の高い市場で最大の影響を持つグローバル | 短期(2年以内) |

| FDAおよびEU MDRの厳格なエビデンス要件 | -0.6% | 北米・欧州、世界市場への波及 | 中期(2〜4年) |

| アルギン酸塩およびハイドロコロイド原材料のサプライチェーンの脆弱性 | -0.5% | 海藻依存地域に集中するグローバル | 短期(2年以内) |

| 抗菌薬耐性の増大による銀含有ドレッシングの制限 | -0.4% | 病院環境で最大の影響を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進的消耗品および資本機器の高コスト

アルギン酸塩ドレッシングは術後ケアにおいてガーゼの3倍のコストがかかる場合があり、予算を重視する病院は在院日数の短縮と再入院率の低下を通じてその価値を正当化する必要があります。米国では高圧酸素療法のセッション費用が200米ドルから1,250米ドルと幅があり、複雑な潰瘍における明確な転帰上の利点にもかかわらず、無保険患者のアクセスを制限しています。費用対効果の課題は、医療予算が先進的創傷管理技術よりも基本的なケア提供を優先する新興市場においてさらに深刻化しています。

アルギン酸塩およびハイドロコロイド原材料のサプライチェーンの脆弱性

海藻の収穫障害により近年アルギン酸塩価格が急激に変動しており、ハリケーン・ヘレンが主要工場を閉鎖した後に米国が国防生産法を発動した輸液バッグ不足と同様の状況が生じています。サプライヤーは栽培地の多様化と重要在庫の備蓄を進めていますが、持続的な価格変動は粗利益を圧迫し続けており、これらのバイオポリマーに依存する製品の発売を遅らせる可能性があります。[3]出典:J.W. Jeong、「高齢患者における閉鎖切開NPWT」、BMC老年医学、doi.orgサプライチェーンの多様化に向けた取り組みが進められていますが、これらの素材の特殊な性質により代替調達オプションが限られており、創傷ケア製品コストに影響を与える価格変動が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:先進的ソリューションがプレミアムポジショニングを牽引

先進的創傷ケアは、臨床医が最適な水分を維持し、細菌負荷を調節し、回復サイクルを短縮するドレッシングへと移行したことで、2025年の急性創傷ケア市場シェアの44.37%を占めました。外科的製品は、低侵襲技術に特化した生体活性縫合糸と局所シーラントを背景に5.62%のCAGRで追い上げています。この二極化は、転帰データが説得力を持つ場合に病院が定価よりも患者一人当たりのコスト削減を重視する姿勢を示しています。Smith+NephewはRENASYS EDGEラインの展開後、2024年第4四半期に先進的創傷管理部門で12.2%の成長を報告し、エビデンスに基づくイノベーションが迅速な普及につながることを裏付けました。

従来のガーゼとテープは応急処置や低複雑度の症例では依然として主力製品ですが、コモディティ価格設定により利益率が制約されています。メーカーは基本的・先進的アイテムをバンドルしたターンキーキットで対抗し、調達チームがケアの標準を向上させながら大量割引を確保できるようにしています。大学・産業界の連携によって先導された皮膚代替物(UGRSKIN人工真皮など)は、重症熱傷患者で80%の生存率を示しており、今後10年間で急性創傷ケア市場規模の増分を獲得する可能性があります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

創傷タイプ別:外科的優位性と熱傷イノベーションの融合

外科的・外傷性損傷は2025年の急性創傷ケア市場規模の68.72%を占め、世界的な手術室スループットの増加と一致しています。標準化された周術期プロトコルは製品消費のベースラインを保証し、予測可能な収益源を確保しています。並行して、熱傷サブセグメントは生体工学的グラフトと上皮化を促進する酸素豊富なマトリックスに牽引され、2031年にかけて5.34%のCAGRでコア市場を上回る成長が予測されています。無細胞魚皮グラフトを使用した学術試験では優れたドナー部位治癒が実証されており、広範囲損傷に対するスケーラブルで費用対効果の高い代替手段を示しています。

外傷指向のソリューションは、緊急ケアの「ゴールデンアワー」において重要な、迅速な止血剤と抗菌ハイドロファイバーを統合しています。戦場の死傷者データに動機付けられた防衛機関は、外科的後送前に創傷を安定させるための真空ドレッシングと凍結乾燥血漿を備蓄しており、余剰品が公立病院に流入することで間接的に民間のアクセスを拡大しています。

エンドユーザー別:病院中心から在宅ケアへの移行

病院・専門クリニックは2025年に62.25%の収益を維持しましたが、紹介パターンは段階的な分散化を示しています。在宅ケアプロバイダーは、テレモニタリングプラットフォームがドレッシング交換を指導し感染の兆候が現れた際にアラートを発する5.76%のCAGRの追い風を受けてシェアを拡大すると予測されています。病院にとっては、急性創傷ケアキットを退院計画にバンドルすることで、価値に基づく購買義務の下での再入院ペナルティを制限できます。

ASCは戦略的な中間地点を占めています。脊椎・整形外科外科医はASCスイートでの手術時に25〜50%のコスト削減と感染リスクの低減を挙げており、供給担当者が同日ターンオーバーに適したスプレー式止血剤と滅菌済みNPWTキャニスターを在庫することを促しています。長期ケア施設は病院プロトコルを踏襲しますが、5〜7日間そのままにできるドレッシングを採用し、スタッフの作業負担を最小化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の急性創傷ケア市場シェアの37.98%を占めてリードしており、民間保険会社と連邦支払者がリアルタイムで水分とpHを追跡するインピーダンスセンサーを内蔵したスマートバンデージなどの高度なソリューションに資金を提供しています。メディケアの新しい介護者トレーニングコードは、安全な在宅移行を支援する教育への支払いにより普及を強化しています。Smith+NephewへのNPWTキット向け7,500万米ドルの契約などの国防総省契約は、追加的な需要量を注入し、極限環境向けの研究開発を支援しています。

欧州は医療機器規制の下でより安定したペースを維持しており、成熟した品質システムと充実した臨床文書を持つ企業が優遇されています。ドイツ、フランス、英国は密度の高い病院ネットワークを維持し、エビデンスに基づく創傷プロトコルを標準化することで、抗菌薬スチュワードシップの利点が文書化された銀含有アルギン酸塩フォームのプレミアム価格帯を維持しています。南欧諸国はメディカルツーリズムの流入を活用してレーザー支援皮膚代替物と酸素チャンバーへの投資を正当化し、地域の製品ミックスを拡大しています。

アジア太平洋地域は2031年にかけて6.04%のCAGRで最も急速に成長する地域です。中国は高齢者ケアセンターへの官民投資を促進し、日本は西洋のドレッシングと植物エキスを融合して糖尿病性潰瘍向けのソリューションを調整しています。インドの州政府はNPWTポンプを地区病院に補助金提供し、農村部の需要を開拓しています。オーストラリアと韓国は研究開発ハブとして機能し、肉芽形成を促進するために微弱電流を供給するウェアラブル電気治療器を試験しています。総じて、この地域の人口動態の急増とインフラ整備が急性創傷ケア市場の対象規模を拡大しています。

競合環境

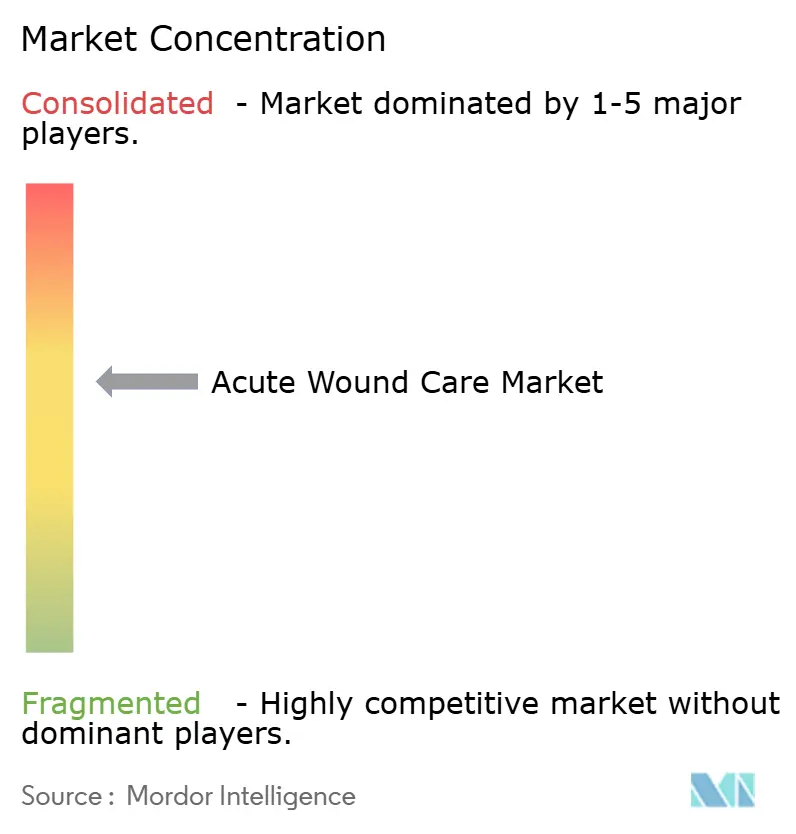

この産業は中程度に集中しており、上位5社がグローバル売上の相当なシェアを占めていると推定される一方、センサー、3Dプリント製グラフト、酵素的デブリードマン製品を推進するアジャイルなスタートアップ企業がバランスを保っています。Smith+Nephewの2024年第4四半期における12.2%の成長は、RENASYS EDGEの発売と米国外傷センターにおけるNPWTの二桁台の普及に起因しています。Johnson & Johnsonは、腹腔鏡手術における広範な出血を封鎖するために設計されたパッチであるETHIZIAで生体外科ラインを拡充しました。

規制の変化が競争上の賭けを高めています。FDAが抗菌ドレッシングの再分類を提案する規則は、製品が耐性を促進しないことを示す臨床エビデンスの提出を企業に義務付けており、ジェネリックの銀含有フォームを市場から排除し、広域スペクトルで低耐性の化学物質を持つイノベーターを優遇する可能性があります。すでに審査が滞っている欧州の認証機関は、ISO準拠プロセスを持つサプライヤーの申請書類を優先しており、小規模企業がコンプライアンスコストを分担するためにパートナーシップを求める中で統合が促進されています。

技術的な収束により、機器とデジタル領域の境界が曖昧になっています。ベンチャーキャピタルに支援されたスタートアップ企業は、滲出液データをクラウドダッシュボードに送信するBluetoothモジュールをドレッシングに組み込み、在宅ケア機関を引き付けています。既存プレーヤーはセンサー技術企業を買収するか、購買者を統合エコシステムに囲い込むプラットフォームを共同開発することで対応しています。現在の競争は、ケアの総コスト削減を目指す支払者を満足させるピアレビュー済みの転帰データを生成することにかかっています。

急性創傷ケア産業のリーダー企業

Coloplast A/S

Medtronic PLC

Smith+Nephew

Convatec Inc.

Medline Industries, LP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Smith+NephewのRENASYS EDGE陰圧創傷療法システムが、携帯性とユーザー中心のインターフェースが評価され、2024年レッドドット・デザインコンセプト賞を受賞しました。

- 2024年10月:StimLabsが米国でCorplex Pを発売し、ヒト臍帯細胞外マトリックス(ECM)由来の医療機器として米国食品医薬品局(FDA)の認可を受けた最初の製品の一つとなりました。脱水ヒト臍帯微粒子(dHUCP)デバイスは、難治性創傷の治療を目的として設計されており、その組成、構成、および水分調節において主要な利点を提供しています。

- 2024年9月:SolventumがV.A.C.ピール・アンド・プレイス・ドレッシングを発売しました。これは2分以内の適用を簡素化し、最大7日間の継続装着を可能にする統合ソリューションです。このイノベーションは、適用により多くの時間を要し、複数のコンポーネントと頻繁な交換が必要な従来の陰圧創傷療法ドレッシングとは対照的です。

世界の急性創傷ケア市場レポートの調査範囲

本レポートの調査範囲として、急性創傷ケアとは、切り傷、熱傷、外科的切開などの突発的な損傷の評価と治療を行い、迅速な治癒を促進し感染を防ぐことを指します。このプロセスは、タイムリーな介入、適切な創傷洗浄、および皮膚の完全性を効果的に回復するための適切なドレッシングの適用を重視しています。急性創傷ケア市場は、製品タイプ、創傷ケア、エンドユーザー、および地域別にセグメント化されています。製品タイプセグメントは、先進的創傷ケア、外科的創傷ケア、および従来型創傷ケアにさらに細分化されています。先進的創傷ケアセグメントは、先進的創傷ケアドレッシング、創傷療法機器、および局所薬剤にさらに細分化されています。外科的創傷ケアセグメントは、縫合糸、ステープラー、組織接着剤・シーラント・グルーにさらに細分化されています。従来型創傷ケアセグメントは、医療用テープ、ドレッシング、および洗浄剤にさらに細分化されています。創傷ケアセグメントは、外科的・外傷性創傷と熱傷・その他の創傷にセグメント化されています。エンドユーザーセグメントは、病院、専門クリニック、在宅ケア環境、およびその他のエンドユーザーに細分化されています。地域セグメントは、北米、欧州、アジア太平洋、中東・アフリカ、および南米に細分化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの金額を米ドルで提供しています。

| 先進的創傷ケア | 先進的ドレッシング |

| 陰圧創傷療法(NPWT)機器 | |

| 酸素・電気刺激システム | |

| 外科的創傷ケア | 縫合糸 |

| ステープラー | |

| 組織接着剤・シーラント・グルー | |

| 従来型創傷ケア | 医療用テープ |

| ガーゼおよび基本的ドレッシング | |

| 洗浄剤 |

| 外科的・外傷性創傷 |

| 熱傷 |

| その他の急性創傷 |

| 病院・専門クリニック |

| 外来手術センター |

| 在宅ケア環境 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 先進的創傷ケア | 先進的ドレッシング |

| 陰圧創傷療法(NPWT)機器 | ||

| 酸素・電気刺激システム | ||

| 外科的創傷ケア | 縫合糸 | |

| ステープラー | ||

| 組織接着剤・シーラント・グルー | ||

| 従来型創傷ケア | 医療用テープ | |

| ガーゼおよび基本的ドレッシング | ||

| 洗浄剤 | ||

| 創傷タイプ別 | 外科的・外傷性創傷 | |

| 熱傷 | ||

| その他の急性創傷 | ||

| エンドユーザー別 | 病院・専門クリニック | |

| 外来手術センター | ||

| 在宅ケア環境 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の急性創傷ケア市場の予測値はいくらですか?

急性創傷ケア市場は2031年までに104億5,000万米ドルに達すると予測されています。

最も急速に成長している製品セグメントはどれですか?

外科的創傷ケアは2026年から2031年にかけて5.62%のCAGRで拡大すると予測されています。

外来手術センターが急性創傷ケアサプライヤーにとって重要な理由は何ですか?

ASCは病院外来部門と比較して25〜50%のコスト削減を実現し、同日退院を可能にする止血剤を必要とすることで、製品回転率を高めています。

2031年にかけて最も高い成長率を記録する地域はどこですか?

アジア太平洋地域は医療インフラの拡充と高齢化人口に牽引され、6.04%のCAGRを記録する見込みです。

規制当局は製品開発をどのように形成していますか?

FDAによる抗菌ドレッシングの再分類提案とEU医療機器規制はいずれも、より強力な臨床エビデンスを要求しており、堅固な研究開発とコンプライアンス能力を持つ企業が優遇されています。

最終更新日: